UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN SISTEM AKUNTANSI DALAM MENDUKUNG

PENGENDALIAN INTERN ATAS GAJI DAN UPAH

PADA PT. MOPOLI RAYA

OLEH:

Nama : FEBRIA MAULIZA NIM : 060522155

Departemen : Akuntansi Program : S-1

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul:

“Peranan Sistem Akuntansi dalam Mendukung Pengendalian Intern Atas

Gaji dan Upah pada PT. Mopoli Raya”, adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 November 2009 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur dipanjatkan ke hadirat Allah SWT yang telah memberikan begitu banyak kenikmatan, anugrah, kekuatan, dan keberkahan yang diberikan-Nya kepada penulis sehingga penulisan skripsi ini dapat diselesaikan dengan baik. Skripsi ini disusun dengan tujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara guna memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi yang disusun oleh penulis yaitu:

”Peranan Sistem Akuntansi dalam Mendukung Pengendalian Intern

Atas Gaji dan Upah pada PT. Mopoli Raya”.

Penulis telah banyak mendapatkan bantuan dari berbagai pihak dalam menyelesaikan skripsi ini, untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Dosen Pembimbing yang telah meluangkan waktu dan pemikirannya dalam mengarahkan dan membimbing penulis dalam menyelesaikan skripsi ini.

4. Bapak Drs. Rustam , M.Si, Ak, selaku Dosen Penguji I.

6. Yang tercinta Ayahanda H. Ismail Amin Ibunda Hj. Nasriah Gade, dimana berkat do’a, kasih sayang, kesabaran dan keikhlasan hati membesarkan, mendidik dan selalu memberikan dorongan semangatnya serta pengorbanan yang tidak akan dapat penulis balas dengan apapun.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu penulis mengaharapkan kritik dan saran yang bersifat membangun untuk kesempurnaan skripsi ini. Harapan penulis semoga skripsi ini bermanfaat bagi pembaca dan dapat dijadikan bahan pertimbangan bagi rekan-rekan yang mengadakan penelitian yang sama dengan judul skripsi ini.

Medan, 10 November 2009

Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan sistem akuntansi penggajian dan pengupahan pada PT. Mopoli Raya dan untuk mengetahui apakah sistem akuntansi penggajian dan pengupahan yang diterapkan oleh perusahaan dapat membantu manajemen dalam pengendalian intern gaji dan upah

Jenis penelitian ini adalah deskriptif yaitu penelitian yang menguraikan tentang sifat-sifat, karakteristik dan keadaan sebenarnya dari objek penelitian. Jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data dilakukan menggunakan teknik obsevasi, wawancara, dan kepustakaan. Metode analisis data yang digunakan adalah metode desktiptif. Penelitian ini dilakukan pada Kantor PT. Mopoli Raya yang berlokasi di Jl. Sunggal No. 91 Medan dan waktu penelitian dimulai pada bulan Mei 2009 sampai dengan selesainya skripsi ini.

Hasil penelitian ini menunjukkan bahwa sistem akuntansi yang diterapkan PT. Mopoli Raya untuk menangani penggajian dan pengupahan telah membantu manajemen perusahaan dalam pengendalian intern gaji dan upah. Hal ini baik karena perusahaan mempekerjakan karyawan dari berbagai tingkatan dan dalam jumlah yang sangat besar dan memberikan imbalan atas jasa mereka berupa gaji dan upah, sehingga perusahaan harus memiliki sistem akuntansi yang efektif. .

ABSTRACT

The goal of this study is to know how to apply the accounting system of compensation (wage and salary) at PT. Mopoli Raya and know whether the accounting system applied by the company can assist the management of internal control of wage and salary.

The research is descriptive research which is explain about the characteristic and the real condition of the research object. The data of this research is divided in to two kinds, primary and secondary data. The data was collected by using observation, interview and library approaches. The data analysis used a desciptive methode. The present study was carried out at the head office of PT. Mopoli Raya located at Jl. Sunggal No. 91 Medan and the time of study stated at Mei of 2009 until completed this thesis.

The result of the study showed that the accounting system applied by PT. Mopoli Raya to deal with the wage and salary compensation has been adequate in assisting the management in implementing the intern-control of wage and salary. It is reliable due to the company employed employes of various levels and numerous and provided them with feedback or compensation of their service in wage and salary that the company has to have an effective accounting system.

DAFTAR ISI

A. Latar Belakang Masalah ... 1

Hal PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. . Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Sistem Akuntansi ... 6

1. Pengertian Sistem Akuntansi ... 6

2. Unsur-unsur Sistem Akuntansi ... 7

B. Sistem Akuntansi Penggajian dan Pengupahan ... 12

1. Dokumen Yang Digunakan ... 14

2. Catatan Akuntansi Yang Digunakan ... 18

C. Pengendalian Intern ... 22

1 . Pengertian Pengendalian Intern ... 22

2. Unsur-unsur Pengendalian Intern ... 25

D. Pengendalian Intern Atas Gaji dan Upah ... 32

E. Peranan Sistem Akuntansi Dalam Mendukung Pengendalian Intern atas Gaji dan Upah... 35

F. Tinjauan Penelitian Terdahulu ... 36

G. Kerangka Konseptual ... 37

BAB III METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Jenis Data dan Sumber Data ... 39

C. Teknik Pengumpulan Data ... 39

D. Metode Analisis ... 40

E. Objek dan Waktu Penelitian ... 40

BAB IV ANALISIS HASIL PENELITIAN ... 41

A. Data Penelitian ... 41

1. PT. Mopoli Raya... 41

a. Sejarah Singkat Perusahaan ... 41

b. Struktur Organisasi Perusahaan ... 43

c. Kebijakan Perusahaan ... 48

2. Sistem Akuntansi Penggajian dan Pengupahan ... 51

a. Dokumen yang Digunakan ... 51

c. Jaringan prosedur yang Membentuk Sistem ... 52

3. Pengendalian Intern Atas Gaji dan Upah ... 54

4. Peranan Sistem Akuntansi Dalam Mendukung Pengendalian Intern Atas Gaji dan Upah ... 55

B. Analisis Hasil Penelitian ... 56

1. Struktur Organisasi Perusahaan ... 56

2. Sistem Akuntansi Penggajian dan Pengupahan... 56

3. Pengendalian Intern Atas Gaji dan Upah ... 57

4. Peranan Sistem Akuntansi Dalam Mendukung Pengendalian Intern Atas Gaji dan Upah ... 60

BAB V KESIMPULAN DAN SARAN ... 61

A. Kesimpulan ... 61

B. Saran ... 62

DAFTAR PUSTAKA ... 63

DAFTAR TABEL

Nomor Judul Hal

Tabel 2.1 Penyebab Diperlukannya Pengendalian yang Efektif Untuk

DAFTAR GAMBAR

Nomor Judul Hal

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan sistem akuntansi penggajian dan pengupahan pada PT. Mopoli Raya dan untuk mengetahui apakah sistem akuntansi penggajian dan pengupahan yang diterapkan oleh perusahaan dapat membantu manajemen dalam pengendalian intern gaji dan upah

Jenis penelitian ini adalah deskriptif yaitu penelitian yang menguraikan tentang sifat-sifat, karakteristik dan keadaan sebenarnya dari objek penelitian. Jenis data yang digunakan adalah data primer dan data sekunder. Teknik pengumpulan data dilakukan menggunakan teknik obsevasi, wawancara, dan kepustakaan. Metode analisis data yang digunakan adalah metode desktiptif. Penelitian ini dilakukan pada Kantor PT. Mopoli Raya yang berlokasi di Jl. Sunggal No. 91 Medan dan waktu penelitian dimulai pada bulan Mei 2009 sampai dengan selesainya skripsi ini.

Hasil penelitian ini menunjukkan bahwa sistem akuntansi yang diterapkan PT. Mopoli Raya untuk menangani penggajian dan pengupahan telah membantu manajemen perusahaan dalam pengendalian intern gaji dan upah. Hal ini baik karena perusahaan mempekerjakan karyawan dari berbagai tingkatan dan dalam jumlah yang sangat besar dan memberikan imbalan atas jasa mereka berupa gaji dan upah, sehingga perusahaan harus memiliki sistem akuntansi yang efektif. .

ABSTRACT

The goal of this study is to know how to apply the accounting system of compensation (wage and salary) at PT. Mopoli Raya and know whether the accounting system applied by the company can assist the management of internal control of wage and salary.

The research is descriptive research which is explain about the characteristic and the real condition of the research object. The data of this research is divided in to two kinds, primary and secondary data. The data was collected by using observation, interview and library approaches. The data analysis used a desciptive methode. The present study was carried out at the head office of PT. Mopoli Raya located at Jl. Sunggal No. 91 Medan and the time of study stated at Mei of 2009 until completed this thesis.

The result of the study showed that the accounting system applied by PT. Mopoli Raya to deal with the wage and salary compensation has been adequate in assisting the management in implementing the intern-control of wage and salary. It is reliable due to the company employed employes of various levels and numerous and provided them with feedback or compensation of their service in wage and salary that the company has to have an effective accounting system.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pesatnya perkembangan perekonomian baik secara nasional maupun global dewasa ini cenderung mendorong berkembangnya dunia usaha yang baru. Hal ini dapat memacu persaingan setiap perusahaan untuk tumbuh dan berkembang. Dengan berkembangnya perusahaan maka akan meningkat pula aktivitas yang harus dilakukan untuk mencapai tujuan perusahaan yaitu memperoleh laba dari operasi normal perusahaan. Untuk memperoleh laba yang optimal, perusahaan harus dapat menggunakan sumber daya yang penting dimiliki perusahaan yaitu diantaranya : modal, metode yang digunakan, mesin atau perlengkapan kantor ataupun sumber daya manusia yang dimiliki perusahaan. Namun dalam penggunaan sumber daya ini tidak jarang terjadi manipulasi dan pemborosan yang sangat merugikan perusahaan, oleh karena itu manajemen perusahaan harus menggunakan suatu alat pengendalian yang memadai untuk mengendalikan semua kegiatan usahanya.

jangka pendek maupun jangka panjang, melaksanakan kegiatan operasional perusahaan dan pengendaliannya sampai pada tercapainya tujuan perusahaan.

Kompensasi yang diterima karyawan dari perusahaan adalah gaji dan upah yang merupakan imbalan yang diberikan kepada karyawan sebagai balas jasa dari sumbangan yang telah diberikannya kepada perusahaan. Bagi perusahaan gaji dan upah merupakan biaya yang cukup besar jumlahnya dan salah satu unsur yang memiliki banyak resiko kemungkinan terjadinya manipulasi dan pemborosan, untuk itu manajemen perusahaan harus terus memberikan perhatian terhadap pengendalian internnya, dalam hal ini yaitu pengendalian intern gaji dan upah. Pengendalian intern merupakan kebijakan dan prosedur yang melindungi kekayaan perusahaan dari penyalahguanaan, mengecek ketelitian dan keandalan akuntansi, dan memastikan bahwa peraturan yang berlaku dipatuhi sebagaimana mestinya.

Sesuai dengan salah satu syarat pengendalian intern yang baik adalah bahwa tidak ada satu individu pun yang diperbolehkan memegang kekuasaan sepenuhnya dan bertanggung jawab penuh dalam melaksanakan semua fase kegiatan dari awal hingga selesai. Jika diperlukan adanya pemisahan tugas yang jelas untuk masing-masing kegiatan yaitu antara tanggung jawab pelaksanaan, pembukuan, dan pembuatan laporan mengenai hasil-hasilnya. Salah satunya adalah kegiatan yang berhubungan dengan prosedur penentuan besarnya gaji dan upah serta pembayarannya.

serangkaian dari formulir-formulir, catatan-catatan, laporan-laporan, serta alat-alat lainnya yang dikoordinasikan sehingga memberikan informasi yang diperlukan pimpinan perusahaan dalam pengambilan keputusan.

Terlepas dari itu semua harus disadari bahwa penyelewengan dan pemborosan bukan berarti sistem pengendalian intern itu lemah, tetapi merupakan pertanda bahwa terdapat kekurangan dalam pengendalian inern tersebut, yang harus diselidiki adalah apakah penyebabnya. Apabila struktur pengendalian intern sudah diterapkan dengan baik, tetapi diantara staff atau pegawai, mengadakan kolusi untuk melakukan kecurangan maka pengendalian intern itu akan sia-sia. Sistem akuntansi yang baik memperlihatkan prosedur urutan kegiatan sehingga secara otomatis pengawasan telah berjalan. Bila ada kejanggalan dalam kegiatan operasi perusahaan akan mudah ditelusuri kembali sehingga dapat segera diketahui timbulnya masalah, dan manajemen perusahaan dapat segera mengambil keputusan serta langkah-langkah apa yang akan dilakukan guna mengatasi masalah tersebut. Dengan demikian terjadi hubungan yang erat antara sistem akuntansi dengan pengendalian intern dalam perusahaan termasuk pengendalian intern penggajian dan pengupahan.

menyebabkan pengeluaran untuk gaji dan upah cukup besar dan penting. Sehingga perlu mendapat perhatian yang memadai dari pihak manajemen perusahaan.

Berdasarkan uraian diatas, penulis mengambil keputusan untuk menyusun skripsi ini dengan judul “Peranan Sistem Akuntansi dalam Mendukung Pengendalian Intern Atas Gaji dan Upah pada PT. Mopoli Raya”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis merumuskan masalah sebagai berikut:

1. bagaimana Sistem Akuntansi Penggajian dan Pengupahan yang diterapkan oleh PT. Mopoli Raya?

2. apakah sistem akuntansi penggajian dan pengupahan yang diterapkan oleh perusahaan dapat membantu pihak manajemen dalam pengendalian intern gaji dan upah?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. untuk mengetahui bagaimana sistem akuntansi penggajian dan pengupahan yang diterapkan oleh PT. Mopoli Raya,

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. bagi penulis, untuk memperoleh pengetahuan mengenai penerapan sistem akuntansi dalam mendukung pengendalian intern atas gaji dan upah,

2. bagi perusahaan, agar dapat memberikan sumbangan pemikiran bagi manajemen perusahaan mengenai penerapan sistem akuntansi dalam mendukung pengendalian intern atas gaji dan upah,

BAB II

TINJAUAN PUSTAKA

A. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Hall (2001:5) “Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau sebuah subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama”.

Menurut Wijayanto (2001:2) “Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses dan output”.

Dari kedua defenisi diatas sistem dapat diartikan sebagai komponen-komponen atau bagian-bagian yang saling berhubungan untik berinteraksi dalam mencapai tujuan tertentu yang melewati beberahpa tahan yaitu input, proses dan output. Proses akuntansi merupakan kegiatan yang rutin terjadi dalam suatu

perusahaan. Secara umum akuntansi dapat diartikan sebagai sistem informasi yang menghasilkan laporan untuk pihak-pihak yang berkepentingan mengenai aktivitas dan kondisi perusahaan.

Menurut Boynton ,Johnson, dan Kell (2003:384)

Menurut Mulyadi (2001:3) “Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

2. Unsur-unsur Sistem akuntansi

Dari kedua defenisi di atas dapat disimpulkan bahwa unsur-unsur dari suatu sistem akuntansi adalah :

1. Formulir/dokumen

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi, serta merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dalam sistem akuntansi secara manual, media yang digunakan untuk merekam transaksi keuangan adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi dengan komputer dipakai berbagai media untuk memasukkan data ke dalam sistem pengolahan data seperti papan ketik , mice, voice, dan cats. Adapun peranan formulir dan dokumen dalam sistem akuntansi adalah sebagai berikut:

a. Untuk menentukan hasil kegiatan perusahaan. Peranan ini dapat dilihat dari pekerjaan membuat distribusi dan pembuatan laporan- laporan untuk pimpinan.

c. Untuk memerintahkan mengerjakan suatu pekerjaan. Peranan ini dapat dilihat antara lain dari penggunaan surat perintah pengiriman untuk mengirim barang-barang dan penggunaan surat perintah permintaan pembelian agar dibelikan barang-barang yang dibutuhkan.

d. Untuk memudahkan penyusunan rencana-rencana kegiatan, penilaian hasil-hasilnya dan penyesuaian rencana-rencana.

Formulir digolongkan menjadi dua macam jika ditinjau dari pengolahan data akuntansi, yaitu dokumen sumber (source document) dan dokumen pendukung (supporting document). Dokumen sumber adalah dokumen yang digunakan sebagai dasar pencatatan ke dalam jurnal atau buku pembantu, sedangkan dokumen pendukung adalah dokumen yang melampirkan dokumen sumber sebagai sahnya transaksi yang direkam dalam dokumen sumber.

2. Catatan-catatan

Ada tiga catatan yang digunakan yaitu jurnal, buku besar, dan buku besar pembantu.

a. Jurnal

umum dua kolom menjadi jurnal banyak kolom (jurnal multikolom). Setiap kolom pada jurnal multikolom digunakan hanya untuk menampung transaksi yang mempengaruhi akun tertentu. Jurnal multikolom hanya memadai pada perusahaan kecil, sedangkan bagi perusahaan besar penggunaan jurnal ini tidak praktis. Oleh karena itu jurnal multikolom diganti dengan beberapa jurnal khusus (special journal). Setiap jurnal khusus dirancang untuk mencatat satu jenis transaksi yang terjadi berulang-ulang. Jurnal khusus adalah suatu metode untuk mengikhtisarkan transaksi, yang merupakan bagian mendasar dari setiap sistem akuntansi. Pada perusahaan besar jenis jurnal yang biasa digunakan adalah jurnal penjualan, jurnal pembelian, jurnal penerimaan kas, jurnal pengeluaran kas, dan jurnal umum. Dalam jurnal terdapat kegiatan peringkasan data, yang hasil peringkasannya berupa jumlah mata uang transaksi tertentu kemudian diposting kerekening yang bersangkutan dalam buku besar.

b. Buku besar

c. Buku besar pembantu

Apabila terdapat jumlah akun yang sangat besar dengan karakteristik yang sama, akun-akun tersebut dapat dikelompokkan ke suatu buku besar terpisah yang disebut buku besar pembantu (subsidiary ledger). Setiap buku besar pembantu diwakili dalam buku besar umum oleh sebuah akun perangkum yang disebut akun pengendali (controlling account). Dalam hal ini hasil penjumlahan atas saldo pada buku besar pembantu harus sama dengan saldo pada akun pengendali yang bersesuaian. Dari hal ini buku besar pembantu dapat dianggap sebagai buku besar kedua yang mendukung akun pengendali pada buku besar umum. Buku besar dan buku besar pembantu merupakan catatan akuntansi akhir (books of final entry), artinya tidak ada catatan akuntansi lain laagi sesudah data akuntansi

diringkas dan digolongkan dalam rekening buku besar dan buku besar pembantu, karena proses selanjutnya adalah penyajian laporan keuangan. 3. Laporan

digunkan untuk suatu periode waktu tertentu. Sementara data yang disajikan dalam neraca adalah untuk tanggal tertentu.

Ada empat tujuan umum pengembangan sistem akuntansi yaitu: 1) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2) Untuk memperbaiki informasi yang dihasilakan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya. 3) Untuk memperbaiki pengendalian akuntansi dan pengecekan interen, yaitu

untuk memperbaiki tingkat keandalan (reability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Ciri-ciri sistem akuntansi yang baik harus memiliki bagan perkiraan, pedoman akuntansi, ada daftar tugas (job description), ada perkiraan pengawasan, dokumen-dokumen sudah dinomori sebelumnya, dan metode-metode lain yang bertujuan untuk mengawasi data yang masuk dan data yang diproses. Jika ciri-ciri ini sudah terpenuhi maka dapat diambil kesimpulan bahwa sistem akuntansi dapat meningkatkan mutu informasi, meningkatkan pengawasan internal check, melindungi harta benda perusahaan dan meningkatkan

B. Sistem Akuntansi Penggajian dan Pengupahan

Istilah penggajian (payroll) sering diartikan sebagai jumlah total yang dibayarkan kepada karyawan atas jasa-jasa yang mereka berikan selama suatu periode. Penggajian dan pengupahan itu penting karena alasan berikut:

1. Karyawan sangat sensitif tehadap kesalahan-kesalahan dalam penggajian dan pengupahan atau hal-hal yang tidak wajar. Untuk itu gaji dan upah harus dibayarkan secara akurat dan tepat waktu.

2. Penggajian dan pengupahan merupakan hal yang diatur oleh Peraturan Pemerintah.

3. Penggajian dan pengupahan serta pajak gaji dan upah yang berkaitan memiliki pengaruh yang signifikan terhadap laba bersih sebagian besar perusahaan, dimana sepertiga dari pendapatan dikeluarkan untuk mrbayara gaji dan upah serta beban yang berkaitan dengan gaji dan upah.

Mulyadi (2001:12) mendefenisikan sistem akuntansi penggajian dan pengupahan sebagai berikut: “Sistem akuntansi penggajian dan pengupahan dirancang untuk menangani transaksi perhitungan gaji dan upah karyawan dan pembayarannya”.

Mulyadi (2002:258) menyinggung tentang sistem informasi akuntansi penggajian dan pengupahan seperti dibawah ini:

Data-data dari karyawan harus disimpan secara akurat untuk merancang sistem penggajian dan pengupahan. Laporan periodik yang menggunakan data-data penggajian dan pengupahan harus disampaikan kepada badan-badan pemerintah. Data-data tersebut harus disimpan demi berjaga-jaga jika sewaktu-waktu badan-badan dimaksud melakukan inspeksi. Sistem akuntansi penggajian daan pengupahan harus dirancang untuk membayar gaji dan upah karyawan secara tepat waktu. Sistem ini juga harus dirancang untuk menyediakan data-data yang berguna bagi kebutuhan pengambilan keputusan manajemen. Kebutuhan-kebutuhan tersebut meliputi penyelesaian setiap ketidakpuasan karyawan dan negosiasi menyangkut iuran dan tunjangan lainnya.

Dalam kenyataannya sistem penggajian dan pengupahan berbeda disetiap perusahaan, namun unsur-unsur utama yang umum terdapat dalam sebagian besar sistem ini adalah:

1. Register gaji dan upah

Suatu daftar multikolom yang digunakan untuk mengisi dan mengikhtisarkan data-data yang dibutuhkan dalam ssetiap periode penggajian.

2. Catatan pendapatan karyawan

3. Cek gaji dan upah

Pada akhir setiap periode penggajian, cek-cek gaji dan upah (payroll checks) disiapkan. Setiap cek memiliki potongan yang dapat dipisahkan, yang memperlihatkan rincian tentang bagaimana pembayaran bersih dihitung. Tidak perlu mencatat setiap cek gaji dalam jurnal terpisah, karena semua rinciannya telah tersedia dalam register gaji.

1. Dokumen yang Digunakan

Menurut Mulyadi (2001:374), dokumen yang digunakan dalam sistem akuntansi penggajian dan pengupahan adalah sebagai berikut:

a. Dokumen pendukung perubahan gaji dan upah b. Kartu jam hadir

c. Kartu jam kerja

d. Daftar gaji dan daftar upah

a. Rekap daftar gaji dan rekap daftar upah b. Surat pernyataan gaji dan upah

c. Amplop gaji dan upah d. Bukti kas keluar.

Dokumen-dokumen diatas dijelaskan sebagai berikut: a. Dokumen pendukung perubahan gaji dan upah

b. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

c. Kartu jam kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu. Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan kartu jam hadir, sebelum digunakan untuk distribusi biaya upah langsung kepada setiap jenis produk atau pesanan. d. Daftar gaji dan daftar upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap daftar gaji dan rekap daftar upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen, yang dibuat berdasarkan daftar gaji dan upah.

f. Surat pernyataan gaji dan upah

setiap karyawan mengenai rincian gaji dan upah yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban karyawan.

g. Amplop gaji dan upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah. Di halaman muka amplop gaji dan upah setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

h. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

Penjelasan terdahulu diketahui bahwa sistem terdiri dari prosedur-prosedur. Demikian pula sistem penggajian dan pengupahan menurut Baridwan (1994:212) terdiri dari tiga prosedur:

a. Prosedur personalia.

b. Prosedur pencatatan waktu.

c. Prosedur penggajian dan pengupahan.

Setiap prosedur di atas menggunakan berbagai dokumen untuk mencatat transaksi yang ada. Dokumen-dokumen tersebut adalah sebagai berikut:

a. Prosedur personalia

3) Surat perjanjian kerja. 4) Surat pemberhentian kerja. b. Prosedur pencatatan waktu

1) Catatan waktu hadir yang diperoleh dari a) Clock card.

b) Daftar hadir.

2) Catatan waktu kerja yang diperoleh dari a) Buku catatan mandor.

b) Daftar hadir,job card atau job ticket.

3) Kombinasi catatan waktu hadir dan waktu kerja c. Prosedur penggajian dan pengupahan

1) Daftar gaji dan daftar upah serta cek register. 2) Cek gaji atau amplop gaji dan upah.

3) Laporan gaji dan upah karyawan. 4) Catatan gaji dan upah karyawan.

Dokumen-dokumen dari setiap fungsi usaha pada siklus penggajian dan kepegawaian terlihat seperti dibawah ini:

a. Fungsi kepegawaian dan penempatan pegawai, dokumennya terdiri dari catatan kepegawaian (personel record), formulir otorisasi pengurangan (deduction authorization form), formulir otorisasi tarif (rate

authorization form).

time ticket), laporan ikhtisar penggajian (summary payroll report),

jurnal penggajian (journal payroll),berkas induk penggajian (payroll master file).

c. Fungsi pembayaran gaji, dokumennya adalah cek gaji (payroll check). d. Fungsi penyiapan surat pemberitahuan dan pembayaran pajak,

dokumennya adalah surat pemberitahuan pajak.

2. Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan adalah:

a. Jurnal umum.

b. Kartu harga pokok produk c. Kartu pembantu biaya. d. Kartu penghasilan karyawan.

Catatan-catatan tersebut akan dijelaskan sebagai berikut: a. Jurnal umum

Jurnal untuk mencatat biaya gaji dibuat dalam empat tahap:

1) Tahap pertama. Berdasar dokumen bukti kas keluar, dicatat oleh bagian utang kewajiaban gaji ke dalam register bukti kas keluar:

Gaji dan Upah Rp.xxx

Bukti Kas Keluar yang Akan Dibayar Rp.xxx

Biaya Overhead Pabrik Sesungguhnya Rp.xxx Biaya Administrasi dan Umum Rp.xxx

Gaji dan Upah Rp.xxx

3) Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang telah dicap “lunas” fungsi keuangan, bagian jurnal mencatat pembayaran gaji ke dalam register cek:

Bukti Kas Keluar yang Akan Dibayar Rp.xxx

Kas Rp.xxx

4) Tahap keempat. Berdasar bukti memorial yang dilampiri dengan rekap daftar gaji, bagian kartu biaya tenaga kerja kedalam buku pembantu.

Jurnal untuk mencatat biaya upah dibuat dalam empat tahap:

a) Tahap pertama. Bedasar dokumen bukti kas keluar, dicatat oleh bagian utang kewajiaban upah ke dalam register bukti kas keluar:

Gaji dan Upah Rp.xxx

Bukti Kas Keluar yang Akan Dibayar Rp.xxx

b) Tahap kedua. Berdasar bukti memorial, bagian jurnal mencatat distribusi biaya upah ke dalam jurnal:

Barang Dalam Proses-Biaya Tenaga Kerja Rp.xxx Biaya Overhead Pabrik Sesungguhnya Rp.xxx Biaya Administrasi dan Umum Rp.xxx

c) Tahap ketiga. Berdasarkan dokumen bukti kas keluar yang telah dicap “lunas” fungsi keuangan, bagian jurnal mencatat pembayaran upah ke dalam register cek:

Bukti kas keluar yang akan dibayar Rp.xxx

Kas Rp.xxx

d) Tahap keempat. Berdasar bukti memorial yang dilampiri dengan rekap daftar upah, bagian kartu biaya tenaga kerja kedalam buku pembantu.

b. Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikeluarkan untuk pesanan tertentu. Dokumen sumber untuk pencatatan ke dalam buku pembantu ini adalah rekap daftar upah.

c. Buku pembantu biaya

Ini merupakan buku pembantu yang dipakai untuk mencatat biaya tenaga kerja setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan ini adalah jurnal atau rekap daftar gaji dan upah.

d. Kartu penghasilan karyawan

3. Jaringan Prosedur yang Membentuk Sistem Penggajian dan Pengupahan

Jaringan prosedur dari penggajian dan pengupahan menurut Mulyadi (2001:385) adalah:

Sistem penggajian terdiri dari jaringan prosedur berikut: a. Prosedur pencatatan waktu hadir.

b. Prosedur pembuatan daftar gaji. c. Prosedur distibusi biaya gaji.

d. Prosedur pembuatan bukti kas keluar. e. Prosedur pembayaran gaji.

Sistem pengupahan terdiri dari jaringan prosedur berikut: a. Prosedur pencatatan waktu hadir.

b. Prosedur pencatatn waktu kerja. c. Prosedur pembuatan daftar upah. d. Prosedur distribusi biaya upah. e. Prosedur pembuatan bukti kas keluar. f. Prosedur pembayaran upah.

Penjelasan setiap prosedur di atas adalah sebagai berikut: a. Prosedur pencatatan waktu hadir

Pencatatan waktu hadir diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk. Dalam hal ini dapat memakai daftar hadir biasa, dimana karyawan harus menandatangani setiap hadir dan pulang atau kartu hadir yang diisi secara otomatis dengan mesin pencatat waktu.

b. Prosedur pencatat waktu

c. Prosedur pembuatan daftar gaji dan upah

Fungsi pembuat daftar gaji dan upah membuat daftar gaji dan upah karyawan. Data yang dipakai adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya, dan daftar hadir.

d. Prosedur distribusi biaya gaji dan upah

Biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja. Ini dimaksudkan untuk pengendalian biaya dan perhitungan harga pokok produk.

e. Prosedur pembayaran gaji dan upah

Ini melibatkan fugsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pegeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji dan pah. Fungsi keuangan menguangkan cek ke bank dan memasukkan uang ke amplop gaji dan upah. Jika jumlah karayawan perusahaan banyak, pembagian amplop gaji dan upah biasanya dilakukan juru bayar (pay master).

C. Pengendalian Intern

1. Pengertian Pengendalian Intern

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

Defenisi pengendalian intern menurut Romney dan Steinbart (2006:229) adalah “pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya orgenisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan”.

Menurut Boynton, Johnson dan Kell (2003:373) dalam buku Modern Auditing dikatakan bahwa laporan COSO (Committee Of Sponsoring Organization) memberi defenisi Pengendalian Intern sebagai berikut:

“Pengendalian Intern (internal control) adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut:

a. Keandalan pelaporan keuangan

b. Kepatuhan terhadap hokum dan peraturan yang berlaku c . Efektifitas dan efisiensi operasi.“

Tujuan pengendalian intern dapat dijelaskan sebagai berikut:

a. Untuk mengamankan harta kekayaan dan catatan pembukuannya: Harta fisik perusahaan dapat saja dicuri, disalahgunakan ataupun rusak secara tidak sengaja. Hal yang sama juga berlaku untuk harta perusahaan yang tidak nyata seperti perkiraan piutang, dokumen penting, surat berharga, dan catatan keuangan. Sistem pengendalian dibentuk guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat. b. Untuk menjamin kebenaran data akuntansi: manajemen harus memiliki data

akuntansi yang dapat diuji ketepatannya untuk melaksnakan operasi perusahaan. Berbagai macam data digunakan untuk mengambil keputusan yang penting. Sistem pengendalian akuntansi intern bertujuan untuk mengamankan atau mengujikecermatan dan sampai sejauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

c. Untuk menggalakkan efisiensi usaha: pengendalian dalam suatu perusahaan juga dimaksud untuk menghindari pekerjaan-pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang tidak efisien. d. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan:

2. Unsur-unsur Pengendalian Intern

Unsur-unsur pengendalian intern menurut Romney dan Steinbart (2006:232) terdiri dari:

a. Lingkungan pengendalian b. Aktivitas-aktivitas Pengendalian c. Penilaian Resiko

d. Informasi dan Komunikasi e. Mengawasi Kinerja

Unsur-unsur diatas akan diuraikan sebagai berikut: a. Lingkungan pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap manajemen dan karyawan mengenai pentingnya pengendalian. Lingkungan pengendalian terdiri atas faktor-faktor berikut ini: 1) komitmen atas integritas dan nilai-nilai etika, 2) filosofi pihak manajemen dan gaya beroperasi, 3) struktur organisasional, 4) badan audit dewan komisaris, 5) metode untuk memberikan otoritas dan tanggung jawab, 6) kebijakan dan praktik-praktik dalam sumber daya manusia, 7) pengaruh-pengaruh eksternal.

b. Aktivitas Pengendalian

c. Penilaian resiko

Semua organisasi menghadapi risiko. Manajemen harus memperhitungkan risiko ini dan mengembil langkah penting untuk mengendalikannya sehingga tujuan dari pengendalian internal dapat dicapai. Setelah risiko diidentifikasi, maka dapat dilakukan analisis untuk meperkirakan besarnya pengaruh dari risiko serta tingkat kemungkinan terjadinya, dan untuk menentukan tindakan-tindakan yang akan meminimumkannya.

d. Informasi dan komunikasi

Ini merupakan unsur dari pengendalian internal. Informasi mengenai lingkungan pengendalian, penilaian resiko, prosedur pengendalian, dan pemantauan diperlukan manajemen untuk mengarahkan operasi dan memastikan terpenuhinya tuntutan-tuntutan pelaporan serta peraturan yang berlaku.

e. Mengawasi kinerja

Menurut Mulyadi (2001:386), unsur pokok pengendalian intern adalah sebagai berikut:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Penjelasan unsur-unsur tersebut diatas adalah sebagai berikut:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan rerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Untuk melaksanakan kegiatan pokok tersebut dibentuk departemen yang kemudian dibagi-bagi lebih lanjut menjadi unit-unit organisasi yang lebih kecil untuk melaksanakan kegiatan-kegiatan perusahaan. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Setiap transaksi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi, karena itu dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Pembagian tanggung jawab fungsional dan pembagian wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Cara tersebut sebagai berikut:

1) Penggunaan formulir bernomor urut cetak yang pemakaiannya harus dipertanggungjawabkan oleh pihak yang berwenang.

2) Pemeriksaan mendadak.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orangatau unit organisasi lain.

4) Perputaran jabatan (job rotation).

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatanya. 7) Pembentukan unit organisasi yang bertugas untuk mengecek efektifitas

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur mutu karyawan merupakan unsur yang paling penting. Jika perusahaan mempunyai karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan.

Sistem pengendalian intern dalam perusahaan yang menggunakan sistem manual berbeda karakteristik pengendalian akuntansi internnya dengan perusahaan yang menggunakan sistem komputer, yang terlihat sebagai berikut: a. Dalam sistem manual pembagian tanggung jawab pelaksanaan suatu transaksi

ke tangan beberapa orang atau departemen agar tercipta adanya cek silang (cross-check) dan spesialisasi pekerjan klerikal, sedangkan dalam sistem

komputer karena ketelitian dan kecepatan pengolahan data dengan komputer, lebih sedikit diperlukan sek silang dalam pengolahan data, terutama yang menyangkut perhitungan dalam pengolahan data akuntansi.

b. Dalam sistem manual dilakukan pemeriksaan secara visual terhadap transaksi penting dan dokumen yang diproses melalui sistem, sedangkan dalam sistem komputer dapat melakukan berbagai pemeriksaan (edit) yang semula dilakukan oleh manusia melalui program komputer, sehingga mengurangi pekerjaan editing dokumen secara visual.

pengendalian melalui program komputer, sehingga pembagian tanggung jawab fungsional dalam pelaksanaan transaksi dapat dikurangi.

Sistem pengendalian intern efektif jika mempunyai karakteristik sebagai berikut:

a. personalia yang mampu dan dapat dipercaya, b. tugas pertanggungjawaban,

c. pemberian kuasa yang tepat, d. pembagian tugas.

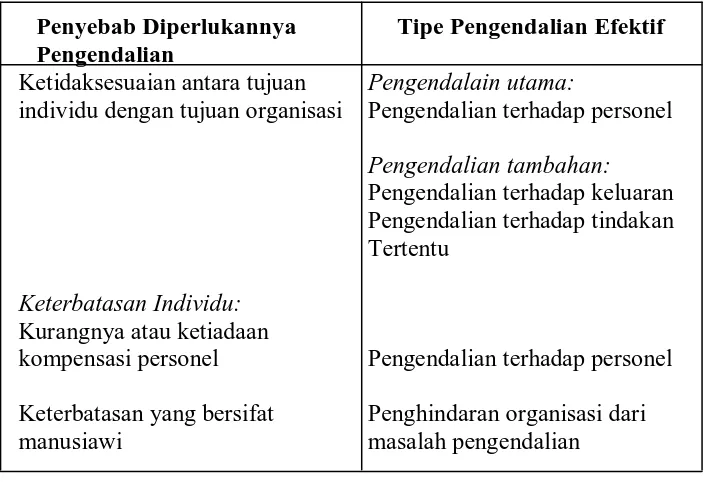

Pengendalian efektif dapat dicapai jika manajemen memilih tipe pengendalian yang dapat mengatasi penyebab mengapa individu dalam organisasi tidak mau dan/atau tidak mampu mencapai tujuan organisasi yang telah ditetapkan melalui perilaku yang diharapkan. Tipe pengendalian dikelompokkan menjadi dua golongan:

a. Pengendalian utama: Pengendalian terhadap personel.

b. Pengendalian tambahan: Pengendalian terhadap keluaran, pengendalian terhadap tindakan tertentu, dan penghindaran organisasi dari perilaku individu yang tidak diharapkan.

Tabel 2.1:

Penyebab Diperlukannya Pengendalian dan Tipe Pengendalian yang Efektif untuk Mengatasi Penyebab Tersebut

Penyebab Diperlukannya Tipe Pengendalian Efektif Pengendalian

Ketidaksesuaian antara tujuan Pengendalain utama:

individu dengan tujuan organisasi Pengendalian terhadap personel

Pengendalian tambahan:

Pengendalian terhadap keluaran

Pengendalian terhadap tindakan

Tertentu

Keterbatasan Individu: Kurangnya atau ketiadaan

kompensasi personel Pengendalian terhadap personel Keterbatasan yang bersifat Penghindaran organisasi dari

manusiawi masalah pengendalian

Sumber: Mulyadi dan Setyawan, 2001. Sistem Perencanaan dan Pengendalian Manajemen, Edisi Kedua, Salemba Empat, Jakarta, 2001, hal. 647

Dalam melaksanakan sistem pengendalian para petugas harus dipisahkan dalam fungsinya sebagai berikut:

a. Mereka yang memprakarsai atau menyetujui transaksi. b. Mereka yang melaksanakan transaksi itu.

c. Mereka yang bertanggung jawab atas harta, utang, biaya, atau pendapatan sebagai akibat transaksi itu.

Setelah mengetahui pengertian, tujuan, unsur, karakteristik, dan kelompok sistem pengendalian intern, maka dapat disimpulkan bahwa sistem akuntansi mempunyai hubungan yang erat dengan sistem pengendalian intern. Sistem akuntansi merupakan bagian dari sistem pengendalian intern. Jika sistem penegndalian intern diterapkan dalam sistem akuntansi, maka dapat dipastikan objek pengendalian intern dan administratif dapat tercapai. Terlepas dari itu harus disadari bahwa penyelewengan dan pemborosan bukan berarti bahwa sistem pengendalian itu lemah, akan tetapi merupakan pertanda bahwa terdapatnya kekurangan dalam pengendalian tersebut, dan harus diselidiki apakah penyebabnya. Apabila struktur pengendalian intern sedah diterpakan dengan baik, tetapi diantara staff atau karyawan mengadakan kolusi maka pengendalian intern itu menjadi sia-sia.

D. Pengendalian Intern Atas Gaji dan Upah

Pengendalian intern atas gaji dan upah sangat dibutuhkan oleh perusahaan yang memiliki banyak tenaga kerja dimana sistem tersebut terdiri dari prosedur-prosedur yang saling bekerjasama untuk menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya guna menetapkan secara tepat dan teliti berapa gaji dan upah yang harus diterima oleh karyawan. Hal ini perlu mengingat banyak celah yang memungkinkan terjadinya kecurangan-kecuragangan terhadap gaji dan upah ini. Jenis-jenis kecurangan tersebut antara lain:

cek setelah pegawai diberhentikan (tidak menghapus nama orang yang sudah berhenti atau diberhentikan, namun tetap mengeluarkan gajinya).

2. Penyiapan buku pembayaran gaji dan upah palsu dengan maksud mendapat pembayaran dua kali.

3. Menguangkan cek gaji dan upah yang belum ditagih oleh pegawai yang bersangkutan.

4. Membuat kesalahan dalam perhitungan, sehingga gaji dan upah yang diterima oleh karyawan maupun buruh lebih atau kurang dari yang semestinya.

5. Adanya karyawan yang melakukan absensi untuk beberapa orang karyawan lain.

6. Pinjaman pegawai yang tidak mendapat persetujuan dicatat sebagai pengeluaran.

7. Mencatat jumlah total gaji dan upah yang tidak benar dalam buku gaji upah Setelah melihat berbagai kecuarangan diatas, maka dalam hal ini sangat diperlukan sistem pengendalian intern terhadap gaji dan upah. Unsur pengendalian intern dalam sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2001:386) adalah sebagai berikut :

Organisasi

1. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan.

2. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi. Sistem Operasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

5. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

6. Kartu jam hadir harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

7. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersngkutan.

8. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

9. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

Prosedur Pencatatan

10. Perubahan dalam pencatatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fingsi akuntansi.

Praktik yang sehat

12. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

13. Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14. Pembuatan daftar gaji & upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

15. Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

16. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

E. Peranan Sistem Akuntansi Dalam Mendukung Pengendalian Intern Atas

Gaji dan Upah

Sistem Informasi Akuntansi merupakan salah satu sarana bagi manajemen untuk melakukan pengendalian intern yang berkaitan dengan penggajian dan pengupahan agar pelaksanaannya dapat berjalan sesuai dengan rencana untuk mencapai tujuan yang telah ditetapkan sehingga sistem informasi akuntansi yang baik seharusnya diterapkan.

Salah satu manfaat dari Sistem Informasi Akuntansi adalah memberikan informasi tentang kegiatan-kegiatan perusahaan sehingga manajemen dapat mengambil keputusan yang penting termasuk membuat perencanaan dan pengendalian serta membantu perusahaan dalam proses penciptaan pendapatan. Mengingat pentingnya kebijakan penggajian dan pengupahan saat ini, maka diperlukan juga sistem informasi yang tepat untuk mengendalikannya.

Penggajian dan pengupahan mirip unsur pengeluaran yang relatif cukup besar bagi perusahaan dan sifatnya rutin. Tidak tertutup kemungkinan terjadi penyimpangan dalam pelaksanaannya sehingga perusahaan memerlukan sarana pengendalian intern atas penggajian dan pengupahan untuk dapat mengambil tindakan koreksi setelah diketahui sebab-sebab penyimpangan yang terjadi.

jelas kiranya bahwa suatu hubungan erat harus ada antara sistem informasi akuntansi dengan prosedur penggajian dan pengupahan.

F. Tinjauan Penelitian Terdahulu

1. Rika Juliana (2008)

Judul skipsi “Sistem Pengendalian Internal Pembayaran Gaji Pada PT. Jatayu Gelang Sejahtera Medan”. Yang menjadi permasalahan dalam skripsi ini adalah mengenai apakah sistem pembayaran gaji yang diterapkan oleh PT. Jatayu Gelang Sejahtera Medan sudah memadai dan sudah berfungsi sebagai pengendalian internal. Dan hasil pembahasan dari skripsi ini adalah bahwa sistem pembayaran gaji yang diterapkan oleh perusahaan sudah cukup memadai karena hal ini didasari jumlah gaji yang diberikan sesuai dengan Upah Minimum Regional (UMR).

2. Sanly Novita Sirait (2009)

Namun untuk prosedur pencatatan waktu hadir hanya diawasi oleh kepala bagian masing-masing atau mandor saja karena media yang disediakan cukup sederhana yaitu hanya dengan mengisi daftar hadir, dan pengawasan internal atas gaji dan upah telah banyak membantu pengawasan manajemen pada PT. Bakrie Sumatera Plantations, Tbk. karena telah memiliki beberapa tahap yaitu menyusunan program atas proses gaji dan upah, penyusunan anggaran atas gaji dan upah, pelaksanaan bahkan sampai pelaporan dan analisis dari proses penggajian dan pengupahan.

G. Kerangka Konseptual

Catatan: : Peranan Sistem Akuntansi Dalam Mendukung Pengendalian Intern Atas Gaji Dan Upah.

Gambar 2.1. Kerangka Konseptual

PT. Mopoli Raya

Sistem Akuntansi Penggajian Dan Pengupahan - Dokumen yang digunakan

- Catatan akuntansi yang digunakan - Jaringan prosedur yang membentuk

sistem penggajian dan pengupahan Sistem Akuntansi

PT. Mopoli Raya merupakan perusahaan yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Untuk melaksanakan kegiatan perusahaan tersebut diperlukan orang-orang yang kompeten dalam bidangnya. Untuk memberikan gaji atau upah kepada para karyawan tersebut diperlukan suatu sistem akuntansi untuk mengaturnya yaitu sistem akuntansi penggajian dan pengupahan.

Sistem akuntansi adalah suatu sistem yang terkoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen guna memudahkan pengelolaan perusahaan. Sistem akuntansi penggajian dan pengupahan terdiri dari beberapa unsur yaitu dokumen yang digunakan, catatan yang digunakan, jaringan prosedur yang membentuk sistem penggajian dan pengupahan. Dengan adanya ketiga unsur diatas maka pengendalian intern dapat dijalankan.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh penulis adalah Deskriptif yaitu penelitian yang menguraikan tentang sifat-sifat, karakteristik, dan keadaan sebenarnya dari objek penelitian.

B. Jenis Data dan Sumber Data

Jenis data yang dikumpulkan penulis adalah :

1. Menurut Sugiyono (2001:21), “data primer yaitu data yang didapat dari sumber pertama yang merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan, misalnya dari individu atau perseorangan, antara lain contohnya adalah hasil wawancara dari pihak perusahaan.”

2. Menurut Sugiyono (2001:21), “data sekunder yaitu data yang diperoleh dari sumber yang sudah terdokumentasi di perusahaan. Antara lain : Sejarah perusahaan, Struktur organisasi, serta literatur – literatur terkait.”

C. Teknik Pengumpulan Data

Ada tiga teknik pengumpulan data yang digunakan yaitu :

2. Menurut Sugiyono (2001:22), “teknik wawancara yaitu melakukan tanya jawab secara langsung dengan bagian akuntansi, kepegawaian dan bagian yang terkait.”

D. Metode Analisis

Metode analisis yang digunakan adalah metode deskriptif, yaitu dengan cara menetukan, mengumpulkan data, mengklarifikasikan, menginterpretasikan dan kemudian dianalisis serta dibandingkan dengan teoro-teori, lalu diambil suatu kesimpulan dan selanjutnya memberikan saran.

E. Objek dan Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. PT. Mopoli Raya.

a. Sejarah Singkat Perusahaan

PT. Mopoli Raya adalah perusahaan yang berdiri pada tahun 1980 atas usaha dari tiga pendiri utama yaitu:

1. H.A. Basyah Ibrahim (almarhum) 2. H.M. Sati (almarhum)

3. Mustafa Sulaiman (almarhum)

Anggaran dasar perseroan ini telah mengalami perubahan-perubahan, terakhir dengan akte No.10 Tanggal 5 Maret 1991 mengenai kepengurusan kekuasaan direksi yang dibuat di hadapan Djaidir, SH, Notaris di Medan. Adapun Akte pendirian dan perubahan-perubahannya, kecuali Akte No.10 tersebut di atas telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia sesuai dengan surat keputusan No.J.A.5/164/18 tanggal 11 Mei 1981 dan dimuat dalam tambahan Berita Negara Republik Indonesia No.23 tanggal 19 Maret 1982.

Atas kepercayaan dan kerja sama dari Bank Ekspor Impor Indonesia maka pada tahun yang sama dimulailah penanaman kelapa sawit di kebun Upah. Hal ini terus berlanjut hingga sampai dengan saat ini areal yang sudah tertanam ± 22.000 Ha, yang terbesar di dua provinsi yaitu Sumatera Utara dan Aceh.

Perusahaan-perusahaan tersebut adalah: 1. PT. Suleiman Saleh

2. PT. Perapen

3. PT. Dharma Agung 4. PT. Puga Raya 5. PT. Surya Mata Ie 6. PT. Sumber Asih 7. PT. Alur Timur 8. PT. Teunggulon Raya

Dengan areal yang demikian luas kebutuhan untuk pendirian pabrik yang menampung hasil produksi saat itu sudah difikirkan.

Pada tanggal 26 Agustus 1984 dimulailah secara resmi pembangunan pabrik kelapa sawit yang ditandai dengan peletakan batu pertama oleh Gubernur Aceh. Pabrik yang berlokasi di blok 53, perkebunan Gedong Biara Kuala Simpang ini berkapasitas awal 30 ton Tandan Buah Sawit Segar (FFB)/jam dan dapat dikembangkan sampai 45 ton FFB/jam.

Untuk lebih memudahkan urusan administrasi maka kantor direksi di tempatkan di Medan yaitu di Jl. Sunggal no. 91. Sedangkan lokasi pabrik ditempatkan di Kuala Simpang Aceh Timur melalui beberapa pertimbangan yaitu: 1. Dekat dengan sumber bahan baku yaitu perkebunan kelapa sawit yang

terdapat di sekitar lokasi pabrik.

3. Sarana transportasi yang cukup baik karena terletak di sisi jalan negara yang menghubungkan Provinsi Nanggroe Aceh Darussalam dengan Provinsi Sumatera Utara.

4. Tersedianya lahan yang cukup dan harganya relatif murah.

b. Struktur Organisasi dan Uraian Tugas

Sejak dimulai berdirinya PT. Mopoli Raya pada tahun 1980, PT. Mopoli Raya banyak mengalami perkembangan dan kemajuan pada sruktur organisasi. Hal ini sejalan dengan komitmen untuk menjadikan pelaksana proyek sebagai mitra dalam mengembangkan usahanya, maka perusahaan telah menyusun suatu struktur organisasi yang jelas sehingga tidak menemui tumpang tindih dalam bekerja. Berikut ini akan diuraikan tanggung jawab dan tugas-tugas pokok dari masing-masing bagian:

Dewan Komisaris

Menurut anggaran dasar perusahaan, Dewan Komisaris terdiri dari 5 orang dan salah seorang diantaranya menjabat sebagai Komisaris Utama. Adapun wewenang dan tugas-tugas Dewan Komisaris adalah sebagai berikut:

• Mengawasi jalannya pengurusan oleh Direksi, untuk ini anggota Dewan

• Mengadakan Rapat Umum Tahunan dan Rapat Umum Luar Biasa Para

Pemegang Saham.

• Memberikan pengesahan atas RAPB tahunan.

• Memberikan pengesahan dalam RUPS atas Neraca dan Perhitungan Rugi

atau Laba tahunan yang merupakan laporan pertanggungjawaban Direksi.

Kepala Biro Komisaris

Kepala Biro Komisaris merupakan kelompok staf karyawan yang membantu Dewan Komisaris dalam melaksanakan tugas-tugas pengawasannya di perseroan. Kepala Biro Komisaris bertanggung jawab atas selesainya tugas-tugas yang dilaksanakan oleh Biro Komisaris dengan tujuan membantu tugas-tugas Dewan Komisaris dalam perseroan serta bertanggung jawab atas segala harta perusahaan yang ada di Biro Komisaris.

Direktur Utama

Direktur Utama merupakan dewan pimpinan tertinggi dalam perusahaan yang bertanggung jawab atas kekayaan perusahaan dan pencapaian tujuan perusahaan yang telah ditetapkan baik dalam Anggaran Dasar Tahunan perusahaan dan hasil-hasil yang dicapai perusahaan kepada Dewan Komisaris dalam Rapat Umum Pemegang Saham (RUPS). Dalam hal ini Direktur Utama dibantu oleh 2 (dua) orang direktur masing-masing:

a. Direktur Komersil

Direktur Komersil membawahi bagian-bagian sebagai berikut: 1. Bagian Komersil

3. Bagian Pembukuan 4. Bagian Pembiayaan b. Direktur Produksi

Direktur Produksi membawahi bagian-bagian sebagai berikut: 1. Bagian Teknik

2. Bagian Tanaman 3. Area Manager

Sekretaris Direksi

Sekretaris Direksi merupakan karyawan yang membantu direksi atau direktur utama dalam melaksanakan tugas-tugasnya. Adapun tugas-tugas yang dilaksanakan oleh sekretaris direksi pada PT. Mopoli Raya adalah:

• Mengadministrasikan surat-surat masuk dan surat-surat keluar Direksi • Mengarsip surat-surat masuk dan surat-surat keluar Direksi

• Membantu direksi dalam melaksanakan tugas-tugasnya dan bertanggung

jawab langsung kepada Direksi.

Kepala Internal Audit

Kepala Bagian Komersil

Kepala Bagian Komersil bertanggung jawab atas pelaksanaan kegiatan-kegiatan: pemasaran komoditi-komoditi yang dihasilkan perusahaan dan pengadaan barang-barang atau bahan-bahan yang mengusahakan semaksimal mungkin harga yang paling menguntungkan bagi perusahaan.

Kepala Divisi Keuangan

Kepala Divisi Keuangan dan Umum membantu Direktur Komersil dalam hal memonitor: keuangan perusahaan, anggaran perusahaan, proses pencatatan akuntansi, ketepatan waktu laporan keuangan dan laporan manajemen, pelaksanaan peraturan kepegawaian, perawatan harta perusahaan dan masalah yang berkaitan dengan pihak Bank.

Kepala Bagian Umum/ Personalia

Adapun tugas-tugas Kepala Bagian Umum/ Personalia adalah

• Menyusun bagian tugas para bawahan dan memberikan pengarahan dalam

melaksanakan tugas-tugas tersebut

• Menyusun rencana pertambahan dan program pengembangan pegawai

• Mengatur dan mengelola administrasi kepegawaian serta penyimpanan

arsip-arsip pegawai

• Melaksanakan pencarian dan penerimaan pegawai

Kepala Bagian Pembukuan

pembuatan laporan keuangan/ laporan manajemen, penyelesaian pajak perseroan dan menjamin bahwa seluruh transaksi telah dibukukan sebagaimana mestinya.

Kepala Bagian Pembiayaan

Kepala Bagian Pembiayaan bertanggung jawab atas pelaksanaan kegiatan-kegiatan yang berhubungan dengan proses penyusunan anggaran, proses dan pelaksanaan pembayaran, penerimaan pembayaran, alporan posisi dana, penyimpanan uang kas dan penyimpanan cek, bilyet giro milik perusahaan.

Kepala Bagian Teknik

Adapun tugas-tugas Kepala bagian Teknik membuat perencanaan dan mamonitoring instalasi/ listrik/ mesin/ bangunan dan memonitor hasil-hasil yang dicapai pabrik dan mengatur pengelolaan bengkel.

Kepala Bagian Tanaman

Kepala Bagian Tanaman bertugas membuat perencanaan investasi kebun, membuat perencanaan pengendalian serangan hama, emnyusun program dan rencana kerja bagian tanaman.

Manajer Kebun

Manajer Pabrik

Manajer Pabrik bertanggung jawab atas kontinuitas jalannya operasi pabrik untuk menghasilkan komoditi-komoditi seperti yang telah ditargetkan dengan biaya-biaya yang tidak melebihi anggaran yang telah ditetapkan.

Manajer Proyek

Manajer Proyek bertanggung jawab atas kelancaran, keamanan pelaksanaan proyek dan menjamin penyelesaian proyek sesuai dengan waktu. Sedangkan tugasnya mengarahkan dan mengawasi agar dalam mengerjakan proyek berjalan seefisien mungkin, menentukan persiapan: penilaian, fasilitas dan bahan-bahan yang diperlukan untuk menjamin kelancaran penyelesaian proyek.

c. Kebijakan Perusahaan

Kebijakan perusahaan dituangkan dalam suatu Perjanjian Kerja Bersama. Kebijakan tersebut antara lain berisi tentang hari dan jam kerja. Dimana hari dan jam kerja kantor adalah 5 (hari) dari dalam 1 (satu) minggu yaitu hari Senin sampai dengan Jumat. Jam kerja 1 (satu) hari bagi kantor direksi adalah 8 (delapan) jam sehari atau 40 (empat puluh) jam seminggu dengan ketentuan sebagai berikut: Senin sampai dengan Jumat: Pukul 08.00 – 17.00 WIB.

Perusahaan memberikan imbalan kepada karyawannya berupa uang dan natura atas pekerjaan yang dilakukannya. Imbalan itu terdiri dari:

yang komponennya terdiri dari gaji pokok dan tunjangan tetap. Yang termasuk dalam tunjangan tetap disini yaitu tunjangan istri yang dihitung 20 % dari gaji pokok. Selain itu yang juga termasuk dalam tunjangan tetap adalah tunjangan anak yang juga dihitung berdasarkan gaji pokok. Namun tarif tunjangan anak ini adalah 5 % dari gaji pokok. Jumlah anak yang ditanggung perusahaan dari tunjangan anak ini adalah maksimal 3 (tiga) orang.

Untuk karyawan Syarat Kerja Umum (SKU) menerima imbalan berupa upah yang berdasarkan Upah Minimum Regional (UMR) yang berlaku pada tahun tersebut, namun dihitung per hari. Upah tersebut belum termasuk dengan tunjangan tetap. Tunjangan tetap bagi SKU merupakan catu beras yang diberikan kepada karyawan yang terdiri dari:

1) Karyawan diberikan sebesar 15 kg

2) Istri 9 kg

3) Anak (maksimal 3 orang) 7,5 kg

b. Premi/lembur. Yang berhak memperoleh uang lembur adalah karyawan Pegawai Bulanan (PB) dan karyawan Syarat Kerja Umum (SKU). Perhitungan uang lembur antara PB dengan SKU ini berbeda. Perhitungan lembur untuk PB adalah sebagai berikut:

Gaji Pokok + Tunjangan Tetap + Beras Pekerja 173

Perhitungan lembur untuk SKU adalah sebagai berikut: 3 x (Gaji per hari + Catu Beras)

Perhitungan lembur ditetapkan sebagai berikut:

1) Hari biasa. Untuk jam kerja lembur pertama harus dibayar upah lembur sebesar 1,5 kali upah sejam. Untuk setiap jam kerja lembur berikutnya harus dibayar upah sebesar 2 kali upah sejam.

2) Hari istirahat minggu/hari besar. Perhitungan upah kerja lembur untuk 7 jam kerja pertama, dibayar 2 kali upah sejam. Setelah 7 jam kerja, dibayar uang lembur sebesar 3 kali upah sejam.

3) Tanggal 1 Januari, 17 Agustus dan Hari Besar Keagamaan. Untuk 7 jam kerja pertama, dibayar uang lembur sebesar 3 kali uang lembur 1 jam. Setelah 7jam kerja pertama, dibayar uang lembur sebesar 4 kali uang lembur 1 jam.

c. Tunjangan jabatan, diberikan kepada karyawan yang memiliki jabatan yaitu manager unit, kepala tata usaha, kepala bagian, kepala urusan, asisten kepala dan asisten afdeling. Tunjangan jabatan diberikan sesuai dengan ketentuan yang diatur dalam peraturan perusahaan.

d. Tunjangan premi, diberikan kepada karyawan yang dalam tugasnya mendukung kegiatan produksi yang besarnya sesuai dengan ketentuan perusahaan.

2. Sistem Akuntansi Penggajian dan Pengupahan

a. Dokumen yang Digunakan

Adapun yang digunakan PT. Mopoli Raya dalam sistem penggajian dan pengupahan sebagai berikut :

1) Dokumen Pendukung Perubahan Gaji

Dokumen ini dikeluarkan oleh pihak yang berwenang di kantor pusat. Dimana dokumen ini kemungkinan diperlukan bagian kepegawaian sebagai dasar dalam pembuatan daftar gaji. Dokumen-dokumen ini antara lain :

a) Surat Keputusan Pengangkatan Pegawai b) Surat Keputusan Pemberhentian Pegawai c) Surat Keputusan Kenaikan Jabatan d) Surat Keputusan Pemindahan Jabatan 2) Daftar Hadir

Daftar hadir karyawan berupa kartu jam kerja yang dimasukkan pada mesin pencatatan waktu untuk menunjukkan waktu hadir seluruh karyawan. Kartu jam kerja ini, setiap harinya direkapitulasi oleh bagian umum/ personalia untuk dikirim ke bagian kasir pada akhir bulan untuk proses pembayaran gaji dan upah.

3) Daftar Gaji dan Upah

gaji dan upah ini dibuat rangkap empat dan didistribusikan masing-masing bagian yaitu:

a. Lembar 1 : bagian kasir

b. Lembar 2 : bagian pembukuan / pajak c. Lembar 3 : bagian umum (untuk jamsostek) d. Lembar 4 : file

Dokumen pembayaran gaji dan upah ini disetujui oleh Direksi (Direktur Komersil)

4) Bukti kas keluar

Dokumen ini dibuat oleh bagian kasir. Dimana daftar gaji yang diterima kasir dari bagian umum/personalia, digunakan sebagai dasar untuk pembuatan bukti kas keluar. Bukti kas keluar dibuat dalam rangkap dua yaitu untuk bagian pembukuan dan file.

b. Catatan Akuntansi yang Digunakan.

Adapun catatan akuntansi yang digunakan adalah bukti jurnal dan buku besar. Kedua catatan ini berada di bagian pembukuan.

c. Jaringan Prosedur yang membentuk sistem 1) Prosedur Personalia

a) Prosedur penerimaan karyawan

b) Prosedur pemutusan hubungan kerja

Prosedur pemutusan hubungan kerja terdiri dari:

(1) Pemberhentian dengan hormat. Pemutusan hubungan kerja ini terjadi karena karyawan yang bersangkutan mencapai batas usia pensiun, meninggal dunia, tidak cakap jasmani dan rohani, adanya penyederhanaan organisasi, efisiensi perusahaan, ataupun karena adanya permintaan oleh karyawan yang bersangkutan untuk berhenti bekerja.

(2) Pemberhentian tidak hormat. Pemutusan hubungan kerja ini terjadi karena karyawan yang bersangkutan melanggar peraturan disiplin perusahaan, dipidana karena melakukan pelanggaran/kejahatan yang tidak berkaitan dengan jabatannya, atau melakukan pelanggaran berat terhadap larangan-larangan yang telah ditetapkan oleh perusahaan. 2) Prosedur pencatatan waktu hadir

Setiap hari kerja karyawan diwajibkan untuk mengisi kartu jam kerja. Dengan memasukkan kartu jam kerja ke dalam mesin pencatat waktu.

3) Prosedur pembuatan daftar gaji dan upah

Pembuatan daftar gaji dan upah dilaksanakan oleh bagian umum/ personalia. Daftar gaji dan upah dibuat rangkap empat yang didistribusikan ke bagian kasir, pembukuan/ pajak, umum (untuk jamsostek), file.

4) Prosedur pembayaran gaji dan upah

pegawai dan staff, dan menyiapkan uang sejumlah total gaji, kemudian memasukkan ke dalam amplop bersama kartu gaji masing-masing pegawai dan staff. Kemudian bagian kasir membuat bukti pengeluaran kas untuk gaji bruto dan bukti penerimaan kas untuk potongan Pajak Penghasilan (PPh) Pasal 21, Jamsostek dan pinjaman-pinjaman lain. Selanjutnya menyerahkan uang yang sudah dimasukkan ke dalam amplop beserta kartu gaji untuk masing-masing pegawai dan staff.

5) Prosedur pencatatan daftar gaji

Prosedur pencatatan ini dilakuklan oleh bagian pembukuan ke dalam jurnal dan buku besar dengan menggunakan komputer. Pencatatan gaji dan upah dilakukan dengan terlebih dahulu memverifikasi dengan Laporan Pertanggung Jawaban Kas (LPJK) yang berisikan transaksi masuk dan keluarnya kas yang dilampirkan bukti kas masuk maupun kas keluar dengan daftar gaji yang diterima setiap bulan.

3. Pengendalian Intern Atas Gaji dan Upah

Adapun tujuan dari sistem pengendalian intern adalah untuk membeikan jaminan ketelitian dan ketepatan terhadap perhitungan dan pembayaran serta pencatatan gaji. Selain itu sistem pengendalian intern bertujuan untuk memberikan keyakinan bahwa gaji yang diberikan tepat kepada orang yang berhak menerimanya.

a. Setiap pegawai diangkat dan diberhentikan melalui surat keputusan yang diotorisasi oleh pihak yang berwewenag di kantor pusat.

b. Terdapat pemisahan fungsi-fungsi yang terlibat dalam sistem penggajian yaitu bagian umum/ personalia yang bertanggung jawab dalam pembuatan daftar gaji, bagian pembukuan dalam hal pencatatan gaji dan upah, dan bagian kasir bertanggung jawab dalam pembayaran gaji dan upah karyawan melalui.

c. Setiap potongan - potongan yang dikenakan kepada karyawan atas gaji dan upah yang diterimanya adalah berdasarkan otorisasi dari bagian umum/ personalia.

d. Bagian pembukuan selalu melakukan pengendalian terhadap biaya pengeluaran gaji dan upah dengan memverifikasi daftar gaji dan upah dengan Laporan Pertanggun Jawaban Kas (LPJK) yang diterima dari bagian kasir. e. Sistem penggajian dan pengupahan pada PT. Mopoli Raya menggunakan

sistem manual.

4. Peranan Sistem Akuntansi Dalam Mendukung Pengendalian Intern Atas

Gaji dan Upah

B. Analisis Hasil Penelitian

1. Struktur Organisasi Perusahaan

Struktur organisasi yang baik jika dikaitkan dengan pengendalian adalah yang dapat menggambarkan secara tegas garis wewenang dan tanggung jawab setiap bagian dalam organisasi. PT. Mopoli Raya menerapkan tanggungjawab fungsional dalam perusahaannya yang didasarkan pada prinsip-prinsip berikut yaitu harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi serta suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Dari bentuk struktur organisasi seperti ini diperoleh berbagai keuntungan. Antara lain dengan adanya kesatuan perintah, bawahan hanya men