iv

HALAMAN MOTTO DAN PERSEMBAHAN

“Terkadang hidup ini terasa berat apabila kita enggan untuk

mensyukurinya. Bukan karena Allah tak menyayangi kita, tetapi

surgaNya hanya untuk orang yang benar - benar

menginginkannya”

Skripsi ini saya persembahkan kepada: Bapak dan Ibu

FAKULTAS EKONOMI

JURUSAN AKUNTANS - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul

"EVALUASI PENGENDALIAN INTERNAL PENGGAJIAN" (Studi Kasus di Restoran Sintawang)

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak

terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat sebagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya. Apabila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain tanpa menyebutkan penulis aslinya, saya bersedia menerima sanksi berupa pencabutan gelar dan ijasah yang sudah saya terima.

Yogyakarta, 30 November 2018 Yang membuat pemyataan

0

1

PUBLIKASI KARV:A:-iLMI~H{-aNTtJk KEPENTINGAN KAMPUS

Demi kepentingan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya berjudul Evaluasi Pengendalian Internal Penggajian (Studi Kasus di Restoran Sintawang). Dengan demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma untuk menyimpan mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikannya di internet atau media lain untuk kepentingan akdemis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Yang bertanda tangan di bawah ini, mahasiswa Universitas Sanata Dharma: Nama : Rizki Priyambada Ardianta

NIM : 142114123

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 30 November 2018 Yang membuat pernyataan

ow

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa karena telah memberikan dan melimpahkan karunia dan rahmatnya kepada saya sebagai penulis sehingga dapat menyelesaikan skripsi. Penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat dampingan, dukungan, bantuan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang tak terhingga kepada :

1. Johanes Eka Priyatma, M. Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Y.P. Supardiyono, M.Si., Akt., QIA., CA selaku Ketua Program Studi Akuntansi.

3. Dr. F.A. Joko Siswanto, M.M, Ak, QIA, C.A selaku Pembimbing skripsi yang meluangkan waktu dibalik kesibukan beliau untuk membimbing, mendidik, dan menuntun penulis dalam menyelesaikan skripsi ini.

4. Karyawan Restoran Sintawang yang meluangkan waktu untuk mengisi kuisioner dan mwnjawab peratanyaan yang penulis berikan.

5. Munajad Aminarta.S.E yang telah membantu penulis menjembatani untuk melakukan penelitian di Restoran Sintawang.

6. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma, atas bimbingan dan layanan yang telah diberikan selama peneliti menempuh kuliah di Universitas Sanata Dharma

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

LEMBAR PERNYATAAN PERSETUJUAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

ABSTRAK ... xiii ABSTRACT ... xiv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Batasan Masalah ... 4 D. Tujuan Penelitian ... 4 E. Manfaat Penelitian ... 5 F. Sitematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Evaluasi ... 7

1. Pengertian Evaluasi ... 7

2. Tujuan dan Fungsi Evaluasi ... 7

B. Pengendalian internal ... 8

1. Difinisi Pengendalian Internal ... 8

2. Tujuan Pengendalian Internal ... 9

3. Unusur Pengendalian Internal ... 10

4. Fungsi Pengendalian Internal ... 12

5. Komponen Pengendalian Internal ... 13

x

1. Pengertian Gaji ... 16

2. Sistem Akuntansi Penggajian ... 17

3. Fungsi yang Berkaitan dengan Penggajian ... 17

4. Jaringan Prosedur yang Membentuk Sistem Akuntansi Pengggajian ... 18

5. Dokumen dan Catatan yang Digunakan dalam Sistem Akuntansi Penggajian ... 19

BAB III METODE PENELITIAN ... 28

A. Jenis Peneltian ... 28

B. Tempat dan Waktu Penelitian ... 28

C. Subjek dan Objek Penelitian ... 29

D. Data yang Diperlukan ... 30

E. Teknik Pengumpulan Data ... 30

F. Teknik Analisis Data ... 31

BAB IV GAMBARAN UMUM PERUSAHAAN ... 34

A. Sejarah Perusahaan ... 34

B. Visi dan Misi ... 37

C. Badan Hukum ... 37

D. Lokasi Perusahaan ... 37

E. Jenis – Jenis Produk ... 38

F. Struktur Organisasi ... 39

G. Personalia ... 41

H. Penggajian Restoran Sintawang ... 46

BAB V ANALISA DAN PEMBAHASAN ... 48

A. Diskripsi Penggajian di Restoran Sintawang ... 48

B. Mendeskripsikan Bagian, Data, Dokumen dan Prosedur Yang Terkait dalam Penggajian ... 49

C. Evaluasi Implementasi Pengendalian Internal Penggajian Restoran Sintawang dengan Pengendalian Internal COSO ... 54

BAB VI PENUTUP ... 69

xi

B. Keterbatasan Penelitian ... 69

C. Saran ... 70

DAFTAR PUSTAKA ... 71

xii

DAFTAR TABEL

Tabel 3.1 Tabel Skor ... 32

Tabel 4.1 Struktur Organisasi ... 40

Tabel 5.1 Evaluasi Pengendalian Internal Lingkungan Pengendalian ... 56

Tabel 5.2 Evaluasi Pengendalian Internal Penilaian Resiko ... 60

Tabel 5.3 Evaluasi Pengendalian Internal Aktivitas Pengendalia ... 65

Tabel 5.4 Evaluasi Pengendalian Internala Informasi dan Komunikasi ... 69

Tabel 5.5 Evaluasi Pengendalian Internal Pemantauan ... 72

Tabel 5.6 Evaluasi Pengendalian Internal Semua Komponen ... 74

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Untuk mengatasi persaingan, perusahaan harus mampu menunjukan kualitasnya dan mampu bertahan dalam jangka waktu yang panjang di dalam persaingan pangsa pasar serta mampu menghasilkan keuntungan yang besar (Rahayu, 2015). Dalam rangka mencapai tujuan tersebut, setiap perusahaan membutuhkan sumber daya manusia yang tepat. Sumber daya manusia merupakan salah satu komponen dari faktor produksi yang berperan penting dalam proses pengelolaan aktivitas perusahan (Kriswanto, 2013). Pada dasarnya, sumber daya manusia yang tepat akan mempermudah proses pengelolaan aktivitas perusahaan. Tentunya, aktivitas perusahaan tidak terlepas dari sebuah pengendalian internal yang mendukung proses pengelolaan dalam kegiatan di suatu perusahaan. Dengan adanya sumber daya manusia yang tepat maka akan mampu menjalankan pengendalian internal yang ada dengan baik dan benar.

Gaji adalah pembayaran tenaga kerja karyawan yang memerlukan ketelitian didalam pengamatan, penggolongan, pencatatan dan pembayarannya. Pengelolan gaji yang baik dapat menigkatkan mutu produktivitas tenaga kerja yang ada pada perusahaan dan organisasi. Pengelolaan yang baik tersebut dapat dilakukan dengan cara menciptakan suatu pengendalian internal penggajian yang tepat.

Pengendalian internal penggajian bertujuan untuk mengatur kegiatan operasional perusahaan. Jika pengendalian internal penggajian tidak ada atau tidak diterapkan dengan baik pada sebuah perusahaan maka akan sering terjadi beberapa masalah yang berhubungan dengan karyawan didalam perusahaan. Misalnya, adanya karyawan yang melakukan manipulasi jam kerja, melakukan pencatatan absensi untuk karyawan lain yang tidak datang, atau penggunaan jam lembur fiktif dengan tujuan meningkatkan gaji. Manipulasi jam kerja juga tidak hanya dilakukan oleh karyawan, tetapi juga bisa dilakukan oleh manager dengan cara melakukan pencatatan jam kerja fikti. Pengendalian internal penggajian merupakan salah satu komponen yang tidak dapat lepas dari perhatian perusahaan.

Pengendalian internal merupakan aspek penting dalam mencapai tujuan perusahaan. Pengendalian internal akan menghasilkan informasi yang dibutuhkan bagi perusahaan, yaitu untuk mengamankan keuangan terutama bagian penggajian dari tindakan kecurangan yang merugikan perusahaan maupun karyawan. Pengendalian internal ini juga dapat membantu perusahaan untuk mengamankan dari pemborosan dan ketidak efisienan biaya (Hartadi, 1986:2). Tujuan yang lain dari pengendalian internal yaitu untuk menjamin agar dipatuhinya kebijakan manajemen sehingga tercapainya tujuan perusahaan dan menghasilkan laporan keuangan yang dapat dipercaya. Pengendalian internal yang baik dan efektif mampu memberikan informasi yang akurat bagi pihak manajemen untuk pengambilan keputusan (Qudus, 2015). Semakin baik dan efektifnya sebuah pengendalian internal pada suatu

perusahaan, maka target perusahaan untuk memaksimalkan keuntungan akan tercapai, selain itu pengendalian yang efektif juga akan meningkatkan kinerja karyawan perusahaan.

Sistem penggajian dan pengupahan pada setiap perusahaan berbeda– beda, yang mengakibatkan pengendalian internalnya pun akan berbeda pula. Begitu juga dengan pengendalian internal penggajian pada Restoran Sintawang. Pada Restoran Sintawang yang bertempat di jalan Magelang Yogyakarta ini memiliki pengendalian internalnya sendiri. Hal ini dapat dilihat dari pengendalian internal yang masih sederhana, namun pengendalian internal ini mampu berjalan dengan baik dan efektif. Dalam pelaksanaan pembayaran gaji yang efektif dan jujur, diperlukan suatu pengendalian internal penggajian yang baik.

Berdasarkan latar belakang diatas maka penulis ingin mengkaji lebih dalam mengenai pengendalian internal penggajian yang dilakukan oleh Restoran Sintawang. karena itu, pada kesempatan ini penulis mencoba menyusun Skripsi dengan judul “PEMAHAMAN PENGENDALIAN INTERNAL PENGGAJIAN PADA RESTORAN SINTAWANG.”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, maka penulis merumuskan masalah apakah pengendalian internal penggajian yang sudah dijalankan oleh Restoran Sintawang berdasarkan komponen COSO sudah baik?

C. Batasan Masalah

Pengendalain internal dalam penelitian ini berfokus pada lima komponen pengendalian internal COSO, yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian internal, informasi dan komunikasi, serta kegiatan pemantauan.

D. Tujuan Penelitian

Peneliti mempunyai tujuan penelitian berdasarkan rumusan masalah yang telah diuraikan di atas, yaitu untuk mengetahui pengendalian internal penggajian yang telah dilaksanakan di Restoran Sintawang berdasarkan lima komponen COSO.

E. Manfaat Penelitian

Peneliti berharap, penelitian ini dapat memberikan manfaat bagi berbagai kalangan, termasuk:

1. Bagi Restoran Sintawang

Penulis berharap dari hasil penelitian ini dapat dijadikan sumber informasi, bahan pertimbangan, dan evaluasi dalam pelaksanaan dan pengembangan pengendalian internal penggajian.

2. Bagi Penulis

Penelitian ini merupakan sarana untuk menerapkan ilmu pengetahuan yang telah diperoleh selama perkuliahan dengan kondisi di lapangan, serta untuk menambah pengalaman dalam melakukan penelitian dalam bidang pengendalian internal penggajian.

3. Bagi Universitas

Penelitian ini diharapkan dapat menambah kepustakaan dan menjadi bahan referensi untuk melakukan penelitian yang berkaitan dengan pengendalian internal sistem penggajian.

F. Sistematika Penulisan

Bab I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang, rumusan masalah, tujuan penelitian, batasan masalah, manfaat penelitian, dan sistematika penulisan

Bab II : LANDASAN TEORI

Bab ini menguraikan penjelasan atas teori-teori pendukung yang berkaitan dengan topik penelitian dan digunakan sebagai dasar dalam melakukan pembahasan.

Bab III : METODOLOGI PENELITIAN

Bab ini menguraikan tentang langkah-langkah penulis dalam melakukan penelitian yang meliputi: jenis penelitian,

tempat dan waktu penelitian, subjek dan objek penelitian, jenis dan sumber data, teknik pengumpulan data, variabel penelitian, dan teknik analisis data.

Bab IV : GAMBARAN UMUM

Bab ini menjelaskan tentang sejarah umum perusahaan, visi dan misi, struktur organisasi, personalia, kegiatan yang terkait dalam perusahaan, dan perkembangan perusahaan.

Bab V : ANALISIS DAN PEMBAHASAN

Bab ini berisikan mengenai deskripsi data, analisis data, dan pembahasan terkait hasil penelitian yang dilakukan di Restoran Sintawang.

Bab VI : PENUTUP

Bab ini berisi kesimpulan, keterbatasan penelitian, dan saran.

7 BAB II

LANDASAN TEORI

A. Evaluasi

1. Pengertian Evaluasi

Menurut Arikunto (2008: 2), evaluasi adalah kegiatan mengumpulkan informasi tentang bekerjanya sesuatu, yang selanjutnya informasi tersebut digunakan untuk menentukan alternatif yang tepat dalam mengambil sebuah keputusan.

2. Tujuan dan Fungsi Evaluasi

Menurut Arikunto (2008: 19), tujuan dari evaluasi dibedakan menjadi dua yaitu, tujuan umum dan tujuan khusus. Tujuan umum diarahkan pada program secara menyeluruh, sedangkan tujuan khusus hanya difokuskan pada masing-masing komponen.

Fungsi evaluasi adalah untuk melihat kembali apakah semua yang sudah berjalan sesuai dengan ketetapan dan aturan yang berlaku, dan juga untuk melihat apakah sudah layak atau tidaknya semua yang berjalan. Dalam melakukan evaluasi ini, fungsi lainnya adalah untuk memberikan umpan balik dari kegiatan yang dilakukan oleh perusahaan.

B. Pengendalian internal

1. Difinisi Pengendalian Internal menurut COSO

Pegendalian Internal menurut COSO adalah proses ya dipengaruhi oleh dewan komisaris manajemen, dan semua insan entitas, diracang untuk memberikan keyakinan memadai untuk mencapai tujuan entitas (COSO; 2013)

a. Efektifias dan efisiensi operasi b. Keandalan pelaporan keuangan, serta

c. Ketaatan terhadap peraturan perundang – undangan.

Di dalam COSO ada sebuah konsep mengenai fundamental, konsep ini bisa didefiniskan, meliputi:

a. Pengendalian internal merupakan sebuah alat untuk mencapai suatu akhir, dan juga terdiri atas serangkaian tindakan yang terintegrasi pada sebuah infrastruktur dan entitas perusahaan.

b. Pengendalian internal bukan diartikan hanya sebuah formulir-formulir, tetapi juga setiap elemen dan individu secara keseluruhan yang berada di dalamnya pada tingkatan setiap organisasi.

c. Pengendalian internal sendiri diharapkan bisa memberikan keyakinan yang baik, dan bukan bersifat mutlak. Pihak manajemen dan dewan direksi juga dapat memberikan fungsi dan manfaat berkaitan dengan pengendalian serta diperlukan sebuah biaya dan manfaat dari adanya pengendalian internal yang berjalan dalam prosesnya.

d. Pengendalian internal ditujukan kepada hasil akhir dari tujuan sebuah entitas/ perusahaan yang adalah laporan keuangan serta kepatuhan terhadap hukum yang berlaku dan beroperasi.

2. Tujuan pengendalian internal

Tujuan pengendalian internal menurut Mulyadi (2001:178), yaitu: a. Menjaga kekayaan organisasi

Kekayaan fisik suatu perusahaan dapat dicuri, disalahgunakan, atau hancur karena kecelakaan kecuali jika kekayaan dilindungi dengan pengendalian yang memadai.

b. Mengecek ketelitian dan keandalan data akuntansi

Pengendalian internal dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan laporan keuangan yang diteliti dan andal.

c. Mendorong efisiensi

Pengendalian internal ditujukan untuk mencegah duplikasi usaha yang tidak perlu dalam kegiatan bisnis perusahaan dan mencegah penggunaan sumber daya perusahaan yang tidak efisien.

d. Mendorong dipatuhinya kebijakan manajemen.

Pengendalian internal ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan.

3. Unsur Pengendalian Internal

Pengendalian internal suatu perusahaan terdiri dari empat unsur pokok (Mulyadi:2002) yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unti organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian Tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Prosedur pencatatan yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalan yang tinggi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Praktik yang sehat adalah setiap pegawai dalam perusahaan, melakukan tugas seusai dengan wewenang serta prosedur yang telah ditetapkan serta karyawan yang mutunya sesuai dengan tanggungjawab.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. Untuk mendapat karyawan yang kompeten dan dapat dipercaya, berbagai cara berikut dapat ditempuh:

1) Seleksi calon karyawan berdasarkan persyaratan yang dianut oleh pekerjaanya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan, sesuai dengan tuntutan perkembangan pekerjaan. 4. Fungsi Pengendalian Internal

Fungsi Pengendalian Internal menurut Gondodiyoto (2007: 242), meliputi:

a. Fungsi Operasi

Dalam fungsi operasi, memiliki sebuah wewenang melaksanakan suatu kegiatan yang berkaitan dengan pembelian dan penjualan serta melihat barang yang ada berhubungan dengan persediaan bahan baku.

b. Fungsi Penyimpanan Barang

Fungsi ini memiliki peran sebagai tempat menyimpan aset perusahaan. Menyimpan barang-barang yang akan siap diolah dan

di produksi menjadi barang setengah jadi dan barang jadi yang akan dipasarkan.

c. Fungsi Penyimpanan Uang

Fungsi ini menyimpan uang yang ada di dalam perusahaan yang merupakan aset yang sangat berharga dan kekayaan yang ada di perusahaan. Fungsi ini menjaga uang dari kehilangan dan kecurangan yang memungkinkan dapat terjadi serta penyimpangan yang ada.

d. Fungsi Akuntansi

Fungsi ini memiliki wewenang untuk mencatat peristiwa keuangan perusahaan, menyimpan dan melihat segala transaksi serta kegiatan perusahaan yang berkaitan dengan keluar masuknya aliran kas.

5. Komponen Pengendalian Internal

Menurut Commite of Sponsoring Organization of Treadway

Commission (COSO) (Boynton, 2003), pengendalian internal mempunyai

lima komponen yaitu :

a. Lingkungan Pengendalian (control envirotment)

Lingkungan pengendalian merupakan suatu rangkaian standar, proses, dan struktur yang memberikan dasar atau struktur untuk melaksanakan kegiatan pengendalian internal yang efektif di seluruh perusahaan. Lingkungan pengendalian terdiri dari :

2) Parameter yang memungkinkan dewan direksi melaksanakan tanggung jawab pengawasannya.

3) Struktur organisasi dan tugas atas wewenang dan tanggung jawab. 4) Proses untuk menarik, mengembangkan, dan mempertahankan

individual yang kompeten.

5) Ketegasan mengenai ukuran kinerja, insentif, dan penghargaan untuk mendorong kinerja akuntabilitas.

b. Penilaian Risiko (risk assessment)

Risiko didefinisikan sebagai suatu kemungkinan bahwa sebuah kejadian dapat terjadi yang akan berdampak buruk terhadap pencapaian tujuan perusahaan.

Ada empat prinsip dari penilain risiko, yaitu : 1) Menentukan tujuan

2) Mengidentifikasi dan menganalisis risiko 3) Menilai risiko kecurangan

4) Mengidentifikasi dan menganalisis perubahan signifikan c. Aktivitas Pengendalian (control activities)

Aktivitas pengendalian merupakan kebijakan dan prosedur yang membantu meyakinkan bahwa perintah manajemen telah dilakukan. Aktivitas pengendalian membantu memastikan bahwa tindakan yang diperlukan berkenaan dengan risiko telah diambil untuk mencapai tujuan entitas.

1) Mengembangkan kegiatan pengendalian 2) Mengembangkan kontrol umum atas teknologi 3) Merinci ke dalam kebijakan dan prosedur

d. Informasi dan komunikasi (information and communication)

Informasi dan komunikai merupakan pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan kerangka waktu yang membuat orang mampu melaksanakan tanggung jawabnya.

Ada tiga prinsip informasi dan komunikasi, yaitu: 1) Menggunakan informasi yang relevan

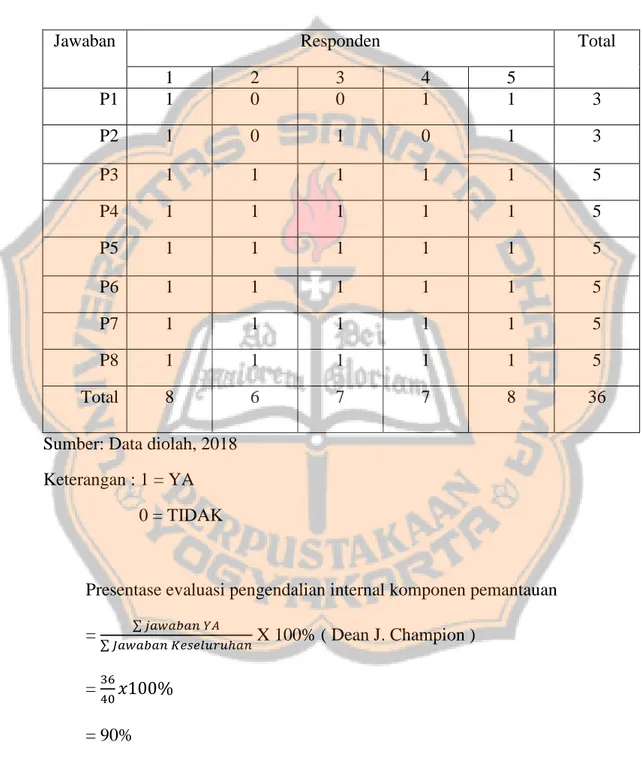

2) Komunikasi internal yang efektif 3) Komunikasi eksternal yang efektif e. Pemantauan (monitoring).

Kegiatan pemantauan adalah proses untuk membantu memastikan bahwa pengendalian internal terus berjalan secara efektif. Pemantauan merupakan kunci dari penilaian organisasi terhadap efektivitas pengendalian internal. Dalam hal ini, kegiatan pemantauan terdiri dari:

1) Organisasi memilih, mengembangkan, dan melakukan evaluasi secara terus menerus dan/atau terpisah untuk memastikan apakah komponen pengendalian internal ada dan berfungsi.

2) Organisasi mengevaluasi dan mengkomunikasikan kekurangan pada saat yang tepat kepada pihak-pihak yang bertanggung jawab

untuk mengambil tindakan korektif, termasuk manajemen senior dan dewan direksi.

Dalam penelitian ini, digunakan komponen pengendalian internal menurut COSO. Penggunaan komponen pengendalian internal menurut COSO oleh peneliti dikarenakan COSO merupakan standar internasional yang dapat digunakan untuk berbagai macam organisasi baik organisasi sektor publik maupun organisasi sektor swasta dan juga standar menurut COSO juga dapat digunakan untuk industri apapun baik itu untuk industri yang berorientasi pada profit maupun industri non-profit.

C. Penggajian

1. Pengertian Gaji

Definisi gaji menurut Buku Kamus Besar Bahasa Indonesia yaitu upah pekerja yang dibayar dalam waktu yang tetap atau balas jasa yang diterima oekerja dalam bentuk uang berdasarkan waktu tertentu. Pengertian gaji tersebut tentunya memberikan suatu gambaran bahwa munculnya gaji itu karena adanya suatu perikatan antara pihak pengusaha dengan pekerja atau buruh.

Gaji dapat dikategorikan sebagai hak mutlak atau hak yang memberikan wewenang kepada seseorang atau beberapa orang tertentu untuj menuntut orang lain memberikan, melakukan atau tidak melakukan

sesuatu. Dengan demikian, gaji muncul sebagai hak tagih karena prestasi kerja.

Menurut (Mulyadi, 2008), “Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakuakn oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap per bulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja, atau jumlah satuan produk yang dihasilkan.”

Jadi, dapat disimpulkan bahwa penggajian adalah proses perhitungan, pembayaran, dan pencatatan gaji bagi karyawan yang dibayar secara tetap setiap bulannya.

2. Sistem Akuntansi Penggajian

Sistem akuntansi penggajian dalam perusahaan manufaktur melibatkan fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi. Fungsi kepegawaian bertanggungjawab dalam pengangkatan karyawan, penetapan jawaban, penetapan tarif gaji, promosi dan penurunan pangkat, mutasi karyawan, penghentian karyawan dari pekerjaannya, dan penetapan berbagai tunjangan kesejahteraan karyawan serta penghitungan gaji karyawan. fungsi keuangan bertanggungjawab atas pelaksanaan pembayaran gaji serta tunjangan kesejahteraan karyawan. fungsi akuntansi bertanggungjawab atas pencatatan biaya tenaga kerja untuk kepentingan

perhitungan harga pokok produk dan penyediaan informasi guna pengawasan biaya tenaga kerja. (Mulyadi, 2001: 373).

3. Fungsi –fungsi yang berkaitan dengan sistem penggajian

Fungsi-fungsi yang berkaitan dengan sistem penggajian dalam perusahaan sebagai berikut (Mulyadi, 2008):

1) Fungsi kepegawaian.

Fungsi kepegawaian bertanggung jawab mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan.

2) Fungsi pencatatan waktu

Fungsi pencatat waktu bertanggung jawab menyelenggarakan catatan waktu hadir bagi semua karyawan.

3) Fungsi pembuatan daftar gaji

Fungsi pembuat daftar gaji bertanggung jawab membuat daftar gaji 4) Fungsi keuangan

Fungsi keuangan bertanggung jawab mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank serta memasukan uang tersebut ke amplop gaji karyawan dan selanjutnya untuk dibagikan kepada karyawan yang berhak.

5) Fungsi akuntansi

Fungsi akuntansi bertanggung jawab mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan.

4. Jaringan prosedur yang membentuk sistem akuntansi penggajian a. Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatatan waktu hadir dengan menggunakan daftar hadir pada pintu masuk perusahaan. Bentuk pencatatan waktu dapat menggunakan daftar hadir biasa atau clock

card yang berguna untuk menentukan gaji karyawan yang

bersangkutan. Daftar hadir ini digunakan untuk menentukan apakah karyawan bekerja di perusahaan dalam jam biasa atau jam lembur, memperoleh gaji penuh atau harus dipotong akibat ketidakhadiran. b. Prosedur pembuatan daftar gaji

Pembuatan daftar gaji dilakukan oleh fungsi pembuat daftar gaji. Data yang digunakan adalah surat keputusan mengenai pengangkatan karyawan baru, kenaikan atau penurunan pangkat, pemberhentian karyawan, daftar gaji sebelumnya, dan daftar hadir. c. Prosedur pembuatan bukti kas keluar

Bukti kas keluar merupakan suatu perintah mengeluarkan sejumlah uang untuk keperluan seperti yang tercantum dalam dokumen yang dimaksud.

d. Prosedur pembayaran gaji

Fungsi pencatatan utang membuat perintah mengeluarkan kas kepada fungsi pembayaran gaji untuk menuliskan cek yang akan ditransfer pada nomer rekening karyawan untuk pembayaran gaji. Prosedur pembayaran gaji bisa dibayar dengan uang tunai, dibayar dengan cek atas nama karyawan yang bersangkutan, atau gaji disetorkan langsung ke rekening pegawai.

5. Dokumen-dokumen dan catatan-catatan yang digunakan dalam sistem akuntansi penggajian

Adapun dokumen-dokumen yang dimaksud adalah sebagai berikut (Mulyadi, 2008) :

a. Dokumen pendukung perubahan gaji

Dokumen-dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti misalnya surat keputusan pengangkatan karyawan baru, kenaikan pangkat perubahan tarif upah, penurunan pangkat, pemberhentian sementara dari pekerjaan, pemindahan, dan lain sebagainya. Tembusan dokumen-dokumen ini dikirimkan ke fungsi pembuatan daftar gaji untuk kepentingan pembuatan daftar gaji.

b. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir

karyawan ini dapat berupa daftar hadir biasa, dapat pula membentuk kartu hadir yang dicap dengan mesin pencatatan waktu.

c. Kartu jam kerja

Merupakan dokumen yang digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pekerjaan. Dengan ini diisi oleh mandor pabrik dan diserahkan ke fungsi pembuatan daftar gaji untuk kemudian dibandingkan dengan kartu jam hadir.

d. Daftar gaji

Merupakan dokumen berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya.

e. Rekap daftar gaji

Dokumen ini merupakan ringkasan daftar gaji per departemen, yang dibuat berdasarkan daftar gaji.

f. Surat pernyataan gaji

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji. Dokumen dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima setiap karyawan beserta berbagai potongan yang menjadi beban setiap karyawan.

g. Amplop gaji

Utang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji. Halaman muka amplop berisi infromasi nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima. h. Bukti kas keluar

Merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuatan daftar gaji.

Sedangkan catatan-catatan yang digunakan dalam sistem penggajian dan pengupahan (Mulyadi, 2008):

1) Jurnal umum

Digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

2) Kartu harga pokok produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang dikelurkan untuk pesanan tertentu.

3) Kartu biaya

Digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam perusahaan.

4) Kartu penghasilan karyawan.

Digunakan untuk mencatat penghasilan dan berbagai potongan yang diterima oleh setiap karyawan.

BAB III Metode Penelitian

A. Jenis Penelitian

Penelitian ini merupakan penelitian kualitatif. Jenis penelitian yang digunakan adalah studi kasus. Jenis studi kasus pada penelitian ini yaitu dengan melakukan penelitian langsung ke perusahaan yang bersangkutan dengan menyelidiki secara jelas mengenai suatu proses, aktivitas, dan juga data melalui wawancara, kuesioner dan dokumentasi. Penelitian ini akan menghasilkan suatu hasil analisa yang hanya berlaku untuk perusahaan yang diteliti.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Restoran Sintawang yang berada di Jalan Magelang No.09, Bumijo, Jetis, Kota Yogyakarta, Daerah Istimewa Yogyakarta 55231.

2. Waktu Penelitian

Penelitian dilakukan mulai bulan November 2017 sampai dengan Januari 2018.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek yang dimaksud adalah orang – orang yang dijadikan responden yang akan ditanyai untuk memperoleh informasi penelitian. Subjek penelitian ini adalah sumber daya manusia di Restoran Sintawang meliputi : a. Manajer b. Bagian Akuntansi c. Bagian Personalia d. Bagian Supervisor e. Bagian Keuangan 2. Objek Penelitian

Objek penelitian adalah data sebagai objek yang akan diteliti. Objek yang akan diteliti adalah pengendalian internal penggajian pegawai Restoran Sintawang :

a. Struktur organisasi yang berkaitan dengan sistem penggajian b. Prosedur yang diterapkan dalam perusahaan atau organisasi

c. Fungsi-fungsi dalam perusahaan yang berkaitan dengan sistem penggajian

d. Dokumen dan catatan yang digunakan dalam sistem penggajian e. Pengendalian internal penggajian perusahaan

D. Data yang diperlukan

a. Gambaran umum perusahaan

b. Struktur organisasi dan job description c. Prosedur kegiatan penggajian

d. Fungsi yang terkait dengan penggajian.

e. Dokumen dan catatan yang digunakan dalam penggajian f. Pengendalian internal penggajian

E. Teknik Pengumpulan Data. a. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden (Hartono 2013: 114). Peneliti melakukan tanya jawab secara langsung kepada manajer perusahaan atau karyawan yang bersangkutan untuk mendapatkan gambaran umum perusahaan, dan bagaimana pengendalian internal penggajian yang telah berlangsung selama ini.

b. Dokumentasi

Peneliti menggali langsung informasi yang dibutuhkan dari sumber, yakin dokumen-dokumen yang berkaitan dengan pengendalian internal penggajian

c. Kuesioner

Kuesioner adalah teknik pengumpulan data dengan jalan memberikan daftar pertanyaan tentang pengendalian internal penggajian yaitu pertanyaan mengenai operasi kebijakan dan prosedur pengendalian internal yang ada dalam penggajian perusahaan. Kuesioner merupakan cara yang banyak dipakai untuk mendokumentasikan pemahaman mengenai pengendalian internal penggajian. Pertanyaan-pertanyaan pada kuesioner diajukan sedemikian rupa sehingga jawaban yang diperlukan cukup dengan kata “ya” dan “tidak”. Pertanyaan – pertanyaan yang terdapat pada kuesioner ini dikembangkan dari kuesioner milik (Rahayu, 2015).

F. Teknik Analisis Data

Untuk menjawab rumusan masalah dalam penelitian mengenai bagaimana pengendalian internal penggajian yang sudah dijalankan oleh Restoran Sintawang berdasarkan komponen COSO dilakukan dengan cara menganalisis hasil kuesioner yang disebarkan kepada 5 responden serta menganalisis hasil wawancara untuk mendukung hasil kuesioner.

1. Mengumpulan Data Kuesioner

Data dikumpukan dengan menyebarkan 5 kuesioner kepada karyawan yang bekerja di Restoran Sintawang. 5 responden ini dipilih berdasarkan bagian - bagian yang terkait pada proses penggajian di Restoran Sinawang yaitu Manajer, personalia, supervisor,

bagianuntanisi dan bagian keuangan. Pada proses penyebaran data ini diarapkan para responeden kooperatif berkaitan dengan berbagai pertanyaan yang memungkinkan untuk melihat pengendalian internal penggajian dalam perusahaan. Dalam pengumpulan data kuesioner ini, setiap individu akan diberikan kuesioner dimana berisikan 44 pertanyaan yang berkaitan dengan pengendalian internal berdasarkan teori COSO dan pembangan dari kuesioner milik (Rahayu : 2015) 2. Analisis Kriteria Evaluasi

Kriteria penulisan berdasarkan oleh apa yang dikemukakan oleh Arikunto (2016) sebagai sebuah indikator penilaian untuk menarik simpulan dari hasil persebaran kuisioner. Kuesioner tersebut dihitung menggunakan rumus Dean J. Champion.

P = 𝑓 𝑛𝑥 100% ( Dean J. Champion ) Keterangan: P = Tingkat Persentase f = Frekuensi Jawaban n = Jumlah Pertanyaan

3. Menganalisis hasil wawancara terkait pengendalian internal sistem penggajian untuk mendukung hasil evaluasi penerapan teori pengendalian internal COSO pada Restoran Sintawang. Yang menjadi narasumber pada wawancara ini adalah Bapak Munajat Aminarta sebagai bagian personalia pada Restoran Sintawang. Karena bagian personalia di Restoran Sintawang merupakan bagian yang paling penting dalam proses penggajian di Restoran Sintawang.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Yogyakarta merupakan salah satu tujuan wusata yang sangat potensial untuk dikembangkan. Melihat adanya peluang bisnis yang ada di Yogyakarta Bapak Agio mencoba merintis bisnis dibidang restoran yaitu dengan mendirikan Restoran Sintawang. Restoran ini menyediakan menu

Sea Food dan Chinese Food sebagai menu andalan. Selain enak, murah dan

berporsi besar produk yang ditawarkan atau dijual juga berkualitas, higenis, dan sehat. Tentu semua itu sejalan dengan motto perusahaan sebagai “The

Best Sea Food In Town” yang mengutamakan kepuasan setiap tamu dan

pelanggan. Sasaran pasar atau pangsa pasar Restoran sintawang ini adalah golongan menengah ke atas.Restoran Sintawang juga berkerja dengan agen– agen wisata luar maupun dalam negri untuk memperluas pasar mereka. Untuk mempertahankan kualitas, Restoran Sintawang selalu mempunyai banyak sekali inovasi–inovasi masakan yang berbeda daripada restoran Sea

Food atau Restoran Chinese Food lainnya, ditambah lagi porsi makanan

yang disajikan direstoran Sintawang juga lebih banyak.

Adapun mengenai nama Sintawang yang dipakai terus sampai sekarang merupakan nama sari keluarga besar ini. Dalam perkembangan selanjutnya kebutuhan akan jasa boga mengenai layanan makanan dan minuman semakin berkembang pesat. Untuk menyikapi kondisi yang

semakin kompetitif maka dilakukan pembaharuan dan perbaikan baik dari fisik bangunan maupun manajerial serta Sumber Daya Manusia.

1. Agustus 1976

Pada tahun 1976, Bapak Agio mulai memiliki ide untuk membuatUsaha Jasa Boga dibidang Restoran yaitu dengan mendirikan Restoran Sintawang yang menyediakan menu Sea Food dan Chinese

Food. Awalnya restoran ini hanyalah restoran keluarga dan dikelola

sendiri oleh keluarga. Maka pada bulan Agustus dibukalah Restoran Sintawang yang dilakukan oleh Bapak Agio Sintawang yang terletak di Jalan Magelang No.09, Bumijo, Jetis, Kota Yogyakarta, Daerah Istimewa Yogyakarta.

2. Tahun 1985

Pada pertengahan tahun 1985 bapak Agio melakukan renovasi tahap pertama. Renovasi dilakukan untuk menambah kapsaitas atau memperluas tempat agar pelanggan merasa lebih nyaman kareana semakin terkenalnya Restoran Sintawang dan semakin banyaknya pelanggan yang dimiliki.

3. Tahun 1995

Dengan berkembangnya usaha keluarga ini serta semakin banyaknya pelanggan yang dimiliki yang dikarenakan semakin terkenalnya Restoran Sintawang, bapak Agio Sintawang melakukan renovasi tahap kedua. Renovasi ini dilakukan untuk menambah

kapasitas atau memperluas restoran. Bapak Agio Sintawang melakuakan renovasi fisik bangunan menjadi dua lantai.

4. Tahun 1976 – 1995

Pada tahun 1967 – 1995 Restoran Sintawang masih dikelola secara keluarga atau bisa disebut dengan bisnis keluarga. Restoran ini dikelola sendiri oleh keluarga Bapak Agio Sintawang.

5. Tahun 1996 – Sekarang

Mulai pada tahun 1996 keluarga Bapak Agio Sintawang memberikan kepercayaan keapada Ibu Isnawati sebagai Manajer restoran untuk memimpin Restoran Sintawang. Baru dimulai pada tahun 1996 sampai sekarang Restoran Sintawang bukan lagi menjadi bisnis keluarga yang hanya dikelola oleh keluarga Bapak Agio Sintawang tetapi mulai menggunakan manajer profesional.

6. Restoran Sintawang saat ini

Perkembangan kota Yogyakarta sebagai salah satu tujuan wisata saat ini juga sagat berpengaruh terhadap kesuksesan Restoran Sintawang. Restoran Sintawang saat ini memiliki banyak sekali inovasi–inovasi masakan Sea Food dan Chinese Food baru yang dapat menarik pelanggan – pelanggan. Untuk lebih memperluas pangsa pasar atau untuk menambah pelanggan Restoran Sintawang berkeja sama dengan banyak agen – agen wisata luar. Restoran Sintawang selalu mempertahankan kualitas produknya, higenis, dan sehat. Tentu semua

itu sejalan dengan motto perushaan sebagai “The Best Sea Food In

Town” yang mengutamakan kepuasan setiap pelanggan.

B. Visi dan Misi

Adapun visi dari Perusahaan Restoran Sintawang adalah sebagi berikut: 1. Visi

“The Best Sea Food In Town”.

2. Misi

“Menyediakan makanan yang enak, murah, banyak inovasi makanan, berporsi besar, serta produk yang ditawarkan berkualiatas, higenis, dan sehat”.

C. Badan Hukum

Restoran Sintawang telah mendaftarkan usahanya ke Dinas Perizinan Usaha Pemerintah Yogyakarta dengan nomor 0401/0392.JT/2011/2682/12, sebagai bukti bahwa Restoran Sintawang telah terdaftar dan menerima Surat Izin Usaha atas nama Agio Sintawang sebagai pemilik.

D. Lokasi Perusahaan

Lokasi Restoran Sintawang ini berada di Jalan Magelang No.09, Bumijo, Jetis, Kota Yogyakarta, Daerah Istimewa Yogyakarta 55231. Lokasi ini cukup strategis karena terletak dipinggir jalan utama dan tidak jauh dari tempat wisata seperti Tugu Jogja, Malioboro dan yang lainya.

E. Jenis – jenis produk

Restoran Sintawang menyediakan banyak sekali macam masakan Sea

Food dan Chinese Food yang sangat enak dan disukai banyak pelanggan.

Menu yang disajikan Restoran Sintawang : 1. Aneka jenis Soup

2. Aneka macam masakan Kepiting 3. Aneka macam masakan Udang Kecil 4. Aneka macam masakan Udang Besar 5. Aneka macam masakan Cumi

6. Aneka macam masakan Kakap 7. Aneka macam masakan Gurami 8. Aneka macam masakan Ayam

9. Aneka macam masakan Sayuran Ca/Cap 10. Aneka macam masakan Mie

11. Aneka macam masakan Nasi Goreng

Selain itu restoran sintawang memiliki spesial menu yaitu : 1. Sapo – sapo Tahu

2. Sapo – sapo Sea food 3. Sapo – sapo Sea Food Tahu 4. Juanlo Spesial

5. Udang Mayonis

6. Sapi Brocou Lada Hitam 7. Kepiting Lada Hitam

8. Kepiting Liburi

9. Ikan Tim Ala Hongkong

Restoran Sintawang juga menyediakan banyak sekali aneka minuman seperti Jus, Soft Drink dan yang lainya. Untuk memudahakan pemesanan bagi yang ingin mengadakan acara atau yang lainnya, Restoran Sintawang juga menyediakan manu paket berkisar Rp. 77.000,- sampai Rp. 135.000,- per paket.

F. Struktur Organisasi

Perusahaan ini awalnya merupakan perusahaan keluarga, oleh karena itu, perusahaan Restoran Sintawang ini belum memiliki struktur organisasi yang kompleks. Akan tetapi mulai tahun 1996 perusahaan ini sudah menggunakan manajemen profesional untuk menjalankan usahanya ini. Adapun struktur organisasinya secara umum adalah sebagai berikut:

STRUKTUR ORGANISASI RESTORAN SINTAWANG PERSONALIA AKUNTANSI MARKETING SUPERVISOR KEPALA BAGIAN KITCHEN KARYAWAN KEPALA URUSAN UMUM KEPALA BAGIAN RESTAURAN

KARYAWAN KARYAWAN SATPAM

KEUANGAN

G. Personalia

1. Sistem Perekrutan dan Pemberhentian Karyawan a. Perekrutan Karyawan

Penerimaan karywan yang berkerja di Restoran Sintawang ini tergantung dari bidang yang dibutuhkan. Syarat untuk menjadi karyawan di Restoran Sintawang

b. Pemberhentian karyawan

Manajemen melakukan pemberhentian karyawan jika pekerja melakukan pelanggaran berat atau diberikan surat peringatan ketiga atau terakhir masih melakukan pelanggaran, maka perusahaan dapat memutuskan hubungan kerja dan dilaksanakan sesuai prosedur Undang – Undang No.13 Tahun 2003. Selain itu manajemen dapat memberhentikan karyawan jika karyawan berusia 55 tahun.

2. Jumlah Karyawan

Saat ini karyawan yang berkerja di Restoran Sintawang ada sebanyak 34 orang dengan rincian:

a. Laki – laki :28 orang b. Wanita : 6 orang 3. Jam Kerja Karyawan

Manajemen Perusahaan Restoran Sintawang menerapkan kebijakan jam kerja karyawan sesuai dengan ketentuan perundangan yang berlaku, hari kerja diperushaan adalah 6 (enam) hari dalam seminggu

dengan jam kerja 7 (tujuh) jam sehari dan 40 (empat puluh) jam seminggu. Setelah pekerja melakukan pekerjaan selama 4 (empat) jam terus menerus disertai istirahat sedikitnya setengah jam, dimana waktu istirahat tersebut tidak termasuk jam kerja. pekerjaan yang dilakukan lebih dari 7 (tujuh) jam sehari dalam 40 (empat puluh) jam seminggu, adalah sebagai kerja lembur dengan ijin penyimpangan waktu kerja pada Disnakertrans Kota Yogyakarta.

4. Fasilitas – fasilitas bagi karyawan a. Tunjangan Hari Raya Keagamaan

1) Pekerja yang tealah mempunyai masa kerja 12 bulan secara terus menerus atau lebih, memperoleh Tunjangan Hari Raya sebesar 1 (satu) bulan upah.

2) Pekerja yang sudah mempunyai masa kerja 3 (tiga) bulan secara terus menerus tetaoi kurang dari 12 bulan diberikan Tunjangan Hari Raya secara proporsional dengan masa kerja. ( sesuai Permenaker No: Per. 04/Men/1994 tanggal 19 September 1994).

3) Pemberian Tunjangan Hari Raya sebagaimana dimaksud butir 1 dan 2 diatas, dibayarkan selambat – lambatnya 7 hari sebelum Hari Raya Keagamaan.

4) Pekerja yang di PHK 30 hari sebelum jatuh tempo Hari Raya Keagamaan tetap diberikan THR.

b. Tunjangan Kesehatan

Apabila pekerja sakit, untuk meringankan biaya pengobatan pekerja, perusahaan menyediakan bantuan pengobatan sebesar Rp. 100.000,-

c. Upah Selama Sakit

Apabila pekerja sakit lebih dari satu hari harus dibuktikan surat keterangan dokter, dengan mendapat upah. Apabila pekerja sakit dalam waktu lama yang dibuktikan dengan surat keterangan dokter yang ditentukan oleh perushaan diselesaikan dengan jalan kekeluargaan, apabila gagal maka upah dibayar sesuai dengan ketentuan sebagai berikut :

1) Empat bulan pertama dibayar sebesar :100% 2) Empat bulan kedua dibayar sebesar : 75% 3) Empat bulan ketiga dibayar sebesar : 50% 4) Empat bulan keempat dibayar sebesar : 25%

Sebelum pemutusan hubungan kerja dilakukan oleh pengusaha.

Setelah lewat 12 bulan ternyata pekerja yang bersangkutan belum mampu bekerja kembali, maka perushaan dapat memutuskan hubungan kerja yang dilaksanakan sesuai prosedur UU No 13 Tahun 2003.

d. Jamsostek

Apabila pekerja mendapatkan kecelakaan sesuai dengan yang dimaksud dengan Undang - Undang Jamsostek, maka perusahaan memberikan ganti kerugian sebagaimana diatur dalam UU No 03/1992 yang dalam pelaksanaannya dilaksanakan melalui program PT. Jamsostek. Ganti kerugian yang dimaksud berupa:

1) Biaya pengangkutan pekerja dari tempat kecelakaan kerumahnya atau ke Rumah Sakit.

2) Biaya perawatan dan pengobatan.

3) Biaya penguburan (apabila meninggal dunia) 4) Tunjangan kecelakaan.

5) Tunjangan Kematian Bukan Oleh Karena Kecelakaan Kerja Apabila pekerja meninggal dunia bukan karena kecelakaan kerja, maka perushaan akan memberikan sumbangan kepada ahli warisnya yang sah sebagai berikut:

1) Upah dalam bulan yang sedang berjalan 2) Ongkos penguburan sebesar Rp. 150.000,-

3) Dengan berakhirnya hubungan kerja tersebut terhadap ahli warisnya juga berhak menerima uang pesangon dan lain – lain, sesuai dengan perundang – undangan yang berlaku (UU. No. 13 Tahun 2003)

e. Istirahat Mingguan dan Hari Libur

Pekerja yang berkerja 6 (enam) hari berturut – turut diberikan istirahat mingguan seama 1 (satu) hari. Pada hari – hari libur resmi/ hari raya yang ditetapkan oleh pemerintah, pekerja dibebaskan untuk bekerja dengan mendapat upah penuh.

f. Istirahat Tahunan

Setiap pekerja yang telah bekerja selama 12 bulan berturut – turut berhak atas istirahat tahunan selama 12 hari kerja dengan mendapat upah penuh.Perusahaan dapat menunda permohonan istirahat tahunan paling lama 6 bulan terhitung sejak lahirnya hak istirahat tahunan dengan memperhatikan kepentingan pekerja. Istirahat tahunan tersebut dapat dibagi dalam beberapa bagian dengan ketentuan satu bagian tedapat sekurang – kurangnya 6 (enam) hari kerja terus menerus.

g. Cuti Bersalin/ Keguguran

Bagi karyawati yang melahirkan berhak atas cuti bersalin selama 1,5 bulan sebelum dan 1,5 bulan sesudah melahirkan atau keguguran kandungan dengan mendapt upah.

h. Izin Meninggalkan Pekerjaan

Perusahaan memberikan izin kepada pekerja meninggalkan pekerjaan dengan mendapat upah apabila:

1) Pernikahan pekerja 3 hari

3) Menghitankan anaknya / membaptis 2 hari 4) Istri pekerja melahirkan / keguguran kandungan 2 hari

5) Suami / istri / orang tua / mertua / anak / menantu meningal 2 hari

6) Anggota keluarga dalam satu rumah meninggal dunia 1 hari i. Bantuan / Sumbangan

Perushaan akan memberikan bantuan / sumbangan kepada pekerja dan keluarganya untuk hal–hal sebagai berikut:

1) Pernikahan pekerja Rp. 150.000,

2) Menikahkan anaknya Rp. 100.000,-

3) Menghitankan anaknya/membaptis anaknya Rp. 100.000,

4) Suami/istri/orang tua/mertua/anak/menantu meninggal Rp. 150.000,-

5) Anggota keluarga dalam satu rumah meninggal Rp. 50.000,-

H. Penggajian Restoran Sintawang 1. Penentuan Gaji Karyawan

Penggajian diatur menurut status pekerja dan ditetapkan berdasarkan upah bulanan.

a. Gaji terendah serendah – rendahnya sesuai ketentuan UMP yang berlaku di Propinsi Daerah Istimewa Yogyakarta.

b. Pekerja yang mempunyai masa kerja kurang dari 1 tahun berhak menerima Gaji Minimum.

c. Bagi pekerja dengan masa kerja lebih dari 1 tahun gajinya harus diatas UMP.

Kenaikan upah tidak dilaksanakan secara otomatis, tetapi bedasarkan pertimbangan - pertimbangan atas dasar prestasi kerja masing – masing pekerja dan hal ini dilakukan peninjauan setiap satu tahun sekali.

2. Penggajian Karyawan

Penggajian yang dilakukan oleh Restoran Sintawang yaitu menurut jam kerja. manajemen perusahaan Restoran Sintawang menerapkan kebijkan jam kerja karyawan sesuai dengan ketentuan perundangan yang berlaku, hari kerja diperushaan adalah 6 (enam) hari dalam seminggu dengan jam kerja 7 (tujuh) jam sehari dan 40 (empat puluh) jam seminggu. Setelah pekerja melakukan pekerjaan selama 4 (empat) jam terus menerus disertai istirahat sedikitnya setengah jam, dimana waktu istirahat tersebut tidak termasuk jam kerja. pekerjaan yang dilakukan lebih dari 7 (tujuh) jam sehari dalam 40 (empat puluh) jam seminggu, adalah sebagai kerja lembur dengan ijin Penyimpangan Waktu Kerja pada Disnakertrans Kota Yogyakarta.

BAB V

ANALISIS DAN PEMBAHASAN

A. Mengumpulkan Data Kuesioner

1. Deskripsi Penggajian di Restoran Sintawang

Penggajian yang dilaksanakan restoran Sintawang ialah diawali dari karyawan yang masuk sesuai dengan jam kerja. Ketika karyawan datang, karyawan langsung melakukan presensi dengan menggunakan kartu kerja yang di masukan kedalam mesin presensi. Mesin ini secara otomatis akan mencatat jam masuk karyawan, hal tersebut juga dilakukan saat jam pulang kerja. Setiap akhir bulan, data jam masuk dan pulang karyawan akan direkap oleh bagian supervisor kemudian akan dikirim ke bagian personalia. Data jam masuk karyawan tersebut kemudiaan akan dihitung penilaian kinerjanya oleh bagian personalia serta kelebihan jam kerja pada shift karyawan. Jika tedapat karyawan tugas lembur, maka perhitungan jam lembur dilakukan oleh bagian personalia berdasarkan data lembur yang tercatat pada mesin presensi dan memo lembur dari bagian tugas karyawan yang bersangkutan. Selain itu, jika terdapat karyawan baru, maka bagian personalia berkwajiban membuat data yang berkaitan dengan karyawan baru tersebut.

Bagian personalia juga menerima beberapa kwitansi antara lain kwitansi potongan gaji untuk jamsostek, kasbon, dan lain–lain. Bagian

personalia kemudian memasukan data, memeriksa ulang data tersebut, dan menyimpannya. Setelah semua data telah diverifikasi kebenaran dan keakuratannya, bagian personalia kemudian membuat daftar gaji dan slip gaji yang akan dikirimkan ke bagian akuntansi untuk proses selanjutnya.

Bagian akuntansi mengecek ulang daftar gaji dari bagian personalia yang telah diotorisasi oleh kepala bagian personalia. Setelah pengecekan sudah dilakukan, bagian akuntansi kemudian membuat SPMU (Surat Perintah Mengeluarkan Uang). SPMU tersebut dibuat dua rangkap, rangkap pertama diberikan ke bagian keuangan yang diguakan sebagai bukti untuk mengeluarkan uang sesuai dengan SPMU yang telah dibuat, dan rangkap kedua diarsipkan oleh bagian akuntansi.

Bagian keuangan kemudian mengeluarkan uang sesuai dengan jumlah yang tertera pada SPMU, uang tersebut diambil dari bank oleh Bagian keuangan. Setelah itu bagian keuangan memberikan gaji kepada karyawan sesuai dengan daftar gaji karyawan secara cash. Apabila sudah selesai dilakukan, bagian keuangan akan memberikan bukti penarikan saldo bank kepada bagian akuntansi untuk dicatat pengeluaran sebagai pembayaran gaji karyawan.

2. Mendeskripsikan bagian–bagian yang terkait dalam penggajian Restoran Sintawang memiliki beberapa orang yang bertugas untuk menjalankan fungsi – fungsi dalam sistem penggajian antara lain sebagai berikut:

a. Fungsi Kepegawaian

Fungsi Kepegawaian pada Restoran Sintawang dilakukan oleh bagian personalia yang memiliki tanggung jawab untuk mencari karyawan baru, menyeleksi, memutuskan besaran gaji, kenaikan pangkat, serta pemberhentian karyawan. Selain itu bagian personalia juga bertanggung jawab dalam proses penggajian dan penyiapan data untuk kelengkapan dokumen pendukung dalam biaya penggajian, dan juga bertanggung jawab untuk membuat daftar gaji yang berisi komponen – komponen gaji sesuai pangkat dan bagian karyawan, potongan jamsostek, potongan kasbon dan lain-lain.

b. Fungsi Pencatatan Daftar Hadir

Fungsi pencatat daftar hadir pada Restoran Sintawang bertugas sebagai pengawas dan mengolah catatan kehadiran karyawan. karena di Restoran Sintawang sudah memiliki mesin daftar hadir yang menggunakan kartu kerja pada saat karyawan masuk dan pulang kerja. Fungsi ini ditangani oleh supervisor. Hasil presensi karyawan selama satu bulan di rekap dahulu oleh bagian supervisor kemudian dikirimkan ke bagian personalia yang memegang fungsi penggajian. Mesin ini diletakkan di ruangan kantor karyawan.

c. Fungsi Pembuat Daftar Gaji

Fungsi pembuat daftar gaji, memiliki tanggung jawab untuk mencatat jumlah gaji yang berhak diterima oleh karyawan. Fungsi ini dilaksanakan oleh bagian personalia. Daftar gaji merupakan dokumen yang berisi nama karyawan, bagian kerja atau jabatan, dan komponen gaji karyawan.

d. Fungsi Akuntansi

Fungsi ini memiliki tugas untuk mencatat pengeluaran yang telah dilakukan serta mencatat biaya gaji kedalam jurnal umum dan diposting di buku besar. Selain itu, bagian akuntansi juga bertugas untuk membuat SPMU (Surat Perintah Mengeluarkan Uang) yang ditunjukan ke bagian keuangan untuk mencairkan gaji karyawan. e. Fungsi Keuangan

Fungsi keuangan bertanggung jawab untuk mengeluarkan uang sesuai dengan SPMU (Surat Perintah Mengeluarkan Uang) yang dibuat oleh bagian akuntansi. SPMU tersebut telah diteliti dan diverifikasi sesuai dengan daftar slip gaji masing – masing karyawan. fungsi keuangan ini sendiri yang akan memberikan gaji secara langsung kepada karyawan.

j. Catatan akuntansi yang digunakan dalam penggajian a. Kartu Penghasilan Karyawan

Kartu Penghasilan Karyawan digunakan untuk mencatat penghasilan karyawan dan semua potongan – potongan yang diterima oleh karyawan pada suatu periode. Catatan ini merupakan perhitungan mengenai penghasilan yang diterima, prestasi kerja, jam kerja, tunjangan dan potongan – potongan oleh karyawan.

k. Dokumen – dokumen yag digunakan dalam penggajian Restoran Sintawang

a. Daftar Gaji

Dokumen ini berisi nama karyawan, nomor induk karyawan, dan komponen gaji karyawan. Daftar gaji karyawan memuat seluruh total gaji yang akan diterima oleh karyawan.

b. Kartu jam hadir

Kartu jam hadir digunakan sebagai alat regrestasi yang nantinya kartu itu akan diselipkan atau dimasukan kedalam mesin untuk mencatat jam kedatangan karyawan dan jam pulang kerja karyawan yang nantinya akan direkap setiap akhir bulan. Data hasil olah presensi ini memuat nama karyawan, nomor induk karyawan, jam karyawan tersebut hadir dan jam karyawan tersebut pulang.

c. Rekap daftar gaji

Rekap daftar gaji ini memuat gaji pokok, tunjngan fungsional, tunjangan keluarga, tunjangan jabatan, tunjangan keahlian, tunjangan masa kerja, service, lembur, overtime, potongan jamsostek potongan kasbon, dan potongan biaya lain- lain.

d. Surat Pernyataan Gaji

Bagian Personalia mengeluarkan surat pernyataan gaji ini utuk menerangkan rincian jumlah gaji karyawan. surat ini berisi keterangan penghasilan yang didepan oleh karyawan.

e. Bukti Kas Keluar

Bukti kas keluar ini meruapakan bukti pengeluaran uang yang dibuat oleh bagian akuntansi. Kas yang dikeluarkan disesuaikan jumlahnya dengan daftar gaji yang dibuat oleh bagian personalia. 3. Mendeskripsikan Prosedur yang Dilakukan dalam penggajian.

a. Prosedur Pencatat Waktu Hadir

Prosedur ini bertujuan untuk mencatat waktu dan jam hadir karyawan. Mesin presensi diletakkan di ruangan karyawan agar mudah di jangkau oleh karyawan-karyawan melakukan presensi dengan cara memasukan kartu jam kerja ke dalam mesin presensi. Kemudian hasil data tersebut di rekap supervisor setiap akhir bulan dan diserahkan ke bagian personalia lalu di otorisasi untuk proses selanjutnya.

b. Prosedur Pembuatan Daftar Gaji

Prosedur ini dilaksanakan oleh bagian personalia. Pembuatan daftar gaji ini berdasarkan pada daftar hadir karyawan, potongan– potongan yang dimiliki karyawan, surat keputusan pengangkatan karyawan, dan surat kenaikan gaji yang telah diotorisasi oleh bagian personalia.

c. Prosedur Pembuatan Bukti Bank Keluar

Prosedur pembuatan bukti bank keluar dilaksanakan oleh bagian keuangan. Pengeluaran kas Restoran Sintawang diproses oleh bagian keuangan berdasarkan pengajuan kas untuk keperluan gaji dan kemudian memproses bukti pada bank yang telah ditunjuk oleh Restoran Sintawang.

d. Prosedur Pembayaran Gaji

Biaya gaji karyawan diserahkan langsung oleh bagian keuangan kepada karyawan.

B. Evaluasi Implementasi Pengendalian Internal Penggajian Restoran Sintawang dengan Pengendalian Internal Menurut COSO.

Agar segala sesuatu yang berkaitan dengan aktivitas operasional suatu organisasi dapat berjalan sesuai dengan yang diharapkan, seperti misalnya dalam sistem penggajian sebuah perusahaan, sangatlah diperlukan suatu pengendalian internal. Dalam penelitian ini, pengendalian internal yang digunakan sebagai acuan adalah pengendalian internal menurut COSO,

yang terbagi ke dalam lima komponen pengendalian internal yaitu lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi, serta kegiatan pemantauan.

Dalam aktivitas penggajian karyawan sangatlah diperlukan suatu pengendalian internal agar tujuan dari aktivitas tersebut dapat tercapai dan sesuai dengan yang diharapkan. Selain itu, adanya pengendalian internal juga dapat membantu pengelola dalam mendeteksi adanya kemungkinan kecurangan-kecurangan yang ada dalam proses penggajian karyawan.

Pada penelitian ini peneliti menggunakan kuesioner implementasi pengendalian internal sistem penggajian untuk mengetahui bagaimana keadaan yang sebenarnya apakah pengendalian internal yang diterapkan telah benar–benar diterapkan dalam sistem penggajian Restoran Sintawang atau masih terdapat kekurangan dalam penerapannya. Kuesioner tersebut diisi oleh pegawai Restoran Sintawang yang terdiri dari 5 orang yang terdiri dari Manajer, bagian Personalia, bagian supervisor, bagian akuntansi dan bagian keuangan. Dari kelima kuesioner yang telah peneliti berikan kepada karyawan Restoran Sintawang, hasil jawaban dari kuesioner tersebut mempunyai kesamaan antara satu dengan yang lainnya. Hasil kuesioner implementasi pengendalian internal sistem penggajian Restoran Sintawang menurut karyawan Restoran Sintawang disajikan dalam tabel – tabel berikut

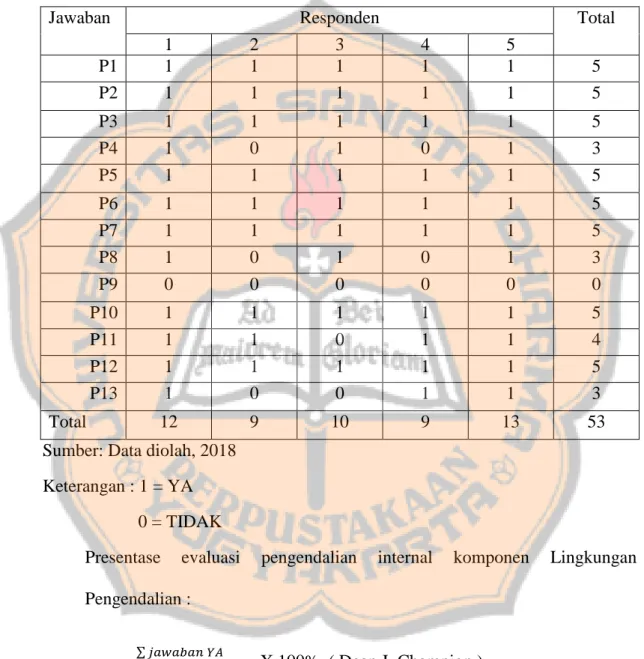

1. Lingkungan Pengendalian

Tabel 5.1 hasil kuesioner Pengendalian Internal Penggajian komponen Lingkungan Pengendalian.

Jawaban Responden Total

1 2 3 4 5 P1 1 1 1 1 1 5 P2 1 1 1 1 1 5 P3 1 1 1 1 1 5 P4 1 0 1 0 1 3 P5 1 1 1 1 1 5 P6 1 1 1 1 1 5 P7 1 1 1 1 1 5 P8 1 0 1 0 1 3 P9 0 0 0 0 0 0 P10 1 1 1 1 1 5 P11 1 1 0 1 1 4 P12 1 1 1 1 1 5 P13 1 0 0 1 1 3 Total 12 9 10 9 13 53

Sumber: Data diolah, 2018 Keterangan : 1 = YA

0 = TIDAK

Presentase evaluasi pengendalian internal komponen Lingkungan Pengendalian :

= ∑ 𝐽𝑎𝑤𝑎𝑏𝑎𝑛 𝐾𝑒𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑎𝑛∑ 𝑗𝑎𝑤𝑎𝑏𝑎𝑛 𝑌𝐴 X 100% ( Dean J. Champion )

= 53

65𝑥100%

Kuesioner pengendalian internal penggajian, bagian komponen lingkungan pengendalian terdiri dari 13 pertanyaan. Kuesioner disebarkan sebanyak 5 buah, yang diisi oleh Manajer, bagian personalia, bagian supervisor, bagian akuntansi dan bagian keuangan. Berdasarkan hasil perhitungan jawaban kuesioner pengendalian internal atas komponen lingkungan pengedalian, menghasilkan persentase sebesar 97%. Hasil ini didukung dengan manajemen yang telah menetapkan standar perlaku secara tertulis yang wajib untuk ditaati dan telah disepakati, pengelola juga mengevaluasi kepatuhan terhadap standar perilaku dan menindaklanjuti penyimpangan perilaku sesuai degan aturan yang telah disepakati.

Berdasarkan wawancara yang peneliti lakukan standar perilaku yang dijadikan pedoman sehari–harinya adalah peraturan perusahaan Restoran Sintawang yang dibuat berdasarkan aturan perundang– undangan ketenagakerjaan yang berlaku di Yogyakarata. Untuk memastikan bahwa aktivitas sistem penggajian telah dilaksanakan sesuai dengan peraturan perusahaan, pengelola melaksanakan evaluasi secara berkala. Evaluasi tersebut dilaksanakan setiap sebulan sekali di awal bulan. Teknis evaluasi itu dilaksanakan dengan cara mengumpulkan bagian –bagian yang terkait yaitu kepala bagian, supervisor, personalia dan manager. Kemudian dilakukan diskusi dan koordinasi untuk menyelesaikan permasalahan yang ada

dan juga menyusun rencana kerja selanjutnya. Jika terdapat suatu penyimpangan, untuk menindaklanjuti adanya penyimpangan tersebut maka akan dikenakan sanksi terhadap karyawan yang melanggar aturan sesuai dengan peraturan perusahaan Restoran Sintawang yang berlaku dan sudah disepakati.

Selain itu perusahaan juga telah membentuk struktur organisasi beserta pembagian tugas dan wewenang secara tertulis. Tujuannya yaitu untuk mempermudah dan memperjelas koordinasi dan tanggung jawab antara bagian yang satu dengan bagian yang lainya. Pada struktur organiasi Restoran Sintawang, bagian personalia sangat berperan penting terhadap berjalannya kegiatan operasional. Hal ini dikarenakan bagian personalia merupakan bagian langsung yang menangani operasional perusahaan dengan dibantu oleh bagian supervisor. Pada struktur organisasi Restoran Sintawang, manajer sendiri hanya bertugas melakukan pengawasan dan melakukan otorisasi atau persetujuan untuk semua operasional kegiatan di perusahaan itu.

Dalam mengelola karyawan yang berkompeten, Restoran Sintawang membuat kebijakan yaitu menempatkan karyawan sesuai dengan keterampilan dan bidang keahliannya, misalnya dibagian akuntansi, pegawai yang menempati bagian tersebut berasal dari lulusan dibidang akuntansi. Selain itu, juga dibagian kitchen, pegawai yang menempati bagian tersebut harus lulusan dari sekolah kulinari,

memiliki pengalaman kerja dibidangnya dan juga memiliki sertifikasi seorang koki atau chef. Untuk bagian karyawan restoran seperti pelayan minimal harus memilki ijazah SLTA. Tidak hanya itu, Restoran Sintawang mempunyai kebijakan bagi karyawan yang tepat waktu dan memenuhi kinerja yang bagus akan mendapatkan bonus insentif dan juga dapat kesempatan untuk mendapatkan promosi jabatan.

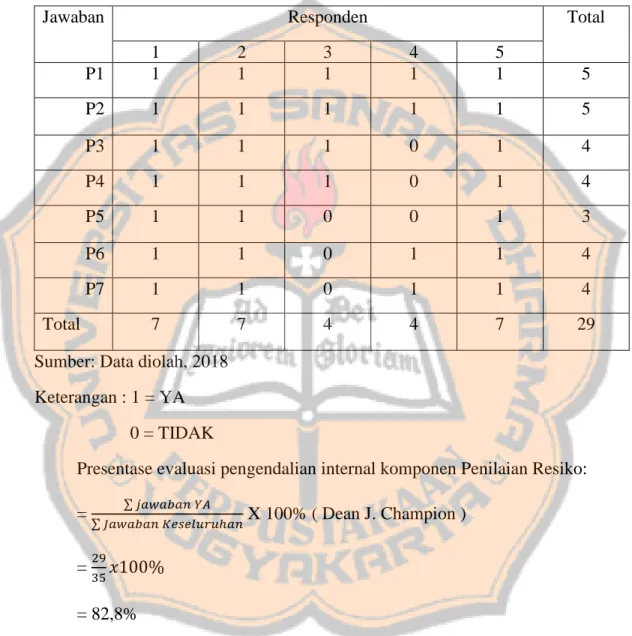

2. Penilaian Resiko

Tabel 5.2 hasil kuesioner pengendalian internal penggajian komponen penilaian resiko.

Jawaban Responden Total

1 2 3 4 5 P1 1 1 1 1 1 5 P2 1 1 1 1 1 5 P3 1 1 1 0 1 4 P4 1 1 1 0 1 4 P5 1 1 0 0 1 3 P6 1 1 0 1 1 4 P7 1 1 0 1 1 4 Total 7 7 4 4 7 29

Sumber: Data diolah, 2018 Keterangan : 1 = YA

0 = TIDAK

Presentase evaluasi pengendalian internal komponen Penilaian Resiko: = ∑ 𝐽𝑎𝑤𝑎𝑏𝑎𝑛 𝐾𝑒𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑎𝑛∑ 𝑗𝑎𝑤𝑎𝑏𝑎𝑛 𝑌𝐴 X 100% ( Dean J. Champion )

= 2935𝑥100% = 82,8%

Kuesioner pengendalian internal penggajian, bagian komponen Penilaian Resiko terdiri dari 7 pertanyaan. Kuesioner disebarkan sebanyak 5 buah, yang diisi oleh Manajer, bagian personalia, bagian supervisor, bagian akuntansi dan bagian keuangan. Berdasarkan hasil perhitungan jawaban kuesioner pengendalian internal atas komponen penilaian resiko, menghasilkan persentase sebesar 82,8%.

Hasil itu didukung dengan manajer utama yang telah menetapkan tujuan awal dalam sistem penggajian secara jelas. Tujuan awal adanya sistem penggajian adalah agar pembayaran gaji karyawan berngsung secara efisien dan efektif.

Dengan memiliki sistem penggajian yang baik perusahaan akan mampu memotivasi semangat kerja karyawan yang kurang produktif dan mempertahankan karyawan yang produktif, selain itu jika semua sistem penggajian berjalan dengan baik atau dipatuhi dengan baik maka tujuan perusahaan untuk mencari laba akan tercapai dengan produktifitas kerja karyawan yang tinggi.

Agar tujuan yang sudah ditetapkan bisa tercapai, manajer telah melakukan identifikasi dan analisis risiko terkait dengan sistem penggajian. Berdasarkan datang yang diperoleh dari proses wawancara kepada manajer dan bagian personalia, resiko yang telah diidentifikasi adalah sebagai berikut: