KEBIJAKAN UMUM ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA MALANG TAHUN ANGGARAN 2021

Bebas

348

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

Gambar

+7

Garis besar

Dokumen terkait

Melalui kegiatan mengamati video anak mampu menjelaskan fungsi bagian – bagian burung dengan benar.. Melalui kegiatan menggambar anak mampu membuat bermacam - macam garis

Kesulitan diatas didukung dengan hasil Ario (lestari et al., 2018) yang mengatakan bahwa kurangnya ketelitian dalam pemahaman soal, kesalahan dalam proses perhitungan, dan

Rantau Asia kecuali Jepun mengalami keadaan pasaran ekonomi dan kewangan yang merosot pada 2001 disebabkan oleh peningkatan elemen ketidaktentuan yang dihadapi ekonomi global..

Siapa saja yang telah melakukan ibadah kepada Tuhan sesuai dengan ajaran agama yang dianutnya dan ibadah itu telah meresap dalam jiwanya dan menjadi bagian yang menetap

1612135 - PENDIDIKAN GURU PENDIDIKAN ANAK USIA

Metode mencari subsolusi di atas secara umum tidak dapat digunakan untuk menentukan solusi dari sistem persamaan linear atas struktur yang lebih umum, misalnya dioid.. Misalnya

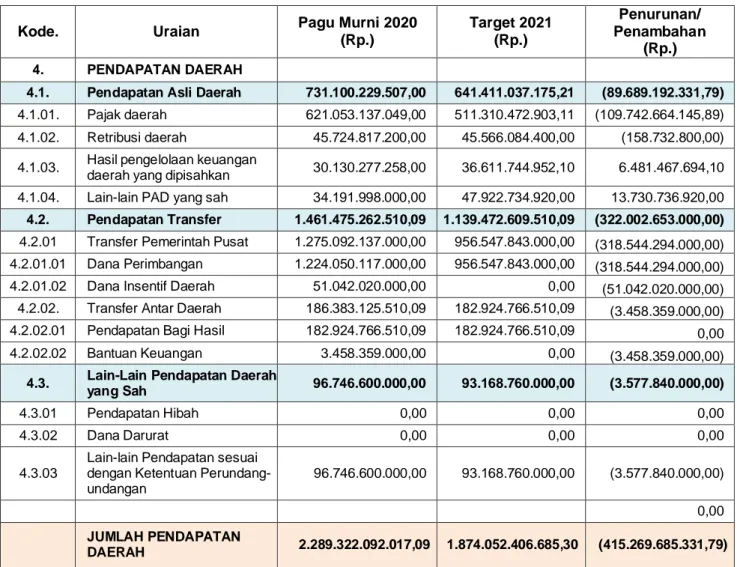

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, Kepala Daerah wajib mengajukan Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah disertai

Dari beberapa definisi tentang Anggaran Pendapatan dan Belanja Daerah (APBD) diatas menurut Undang-undang Nomor 23 Tahun 9 10 2014, Undang-undang Nomor 33 Tahun