PREMI TUNGGAL ASURANSI JIWA CONTINGENT MENGGUNAKAN MODEL TINGKAT BUNGA

EKSPONENSIAL VASICEK

Shinta Pragustia Kuarni1∗, Hasriati2, T. P. Nababan2 1Mahasiswa Program Studi S1 Matematika

2Dosen Jurusan Matematika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Riau Kampus Bina Widya, Pekanbaru 28293, Indonesia

ABSTRACT

This article discusses a single premium of life insurance contingent using exponential Vasicek interest rate model. This calculation of premium is solved by predetermined life probability based on Weibull distribution, discount factor by using exponential Vasicek interest rate model, and single premium of life insurance contingent by using insurance money payment made at the end of the policy year.

Keywords: Life insurance contingent, exponential Vasicek interest rate model, Weibull distribution

ABSTRAK

Artikel ini membahas tentang premi tunggal asuransi jiwa contingent menggunakan model tingkat bunga eksponensial Vasicek. Perhitungan premi ini dapat diselesaikan dengan menentukan terlebih dahulu peluang hidup berdasarkan distribusi Weibull, faktor diskon dengan menggunakan model tingkat bunga eksponensial Vasicek, dan premi tunggal asuransi jiwa contingent dengan pembayaran uang pertanggungan dilakukan di akhir tahun polis.

Kata kunci: Asuransi jiwa contingent, model tingkat bunga eksponensial Vasicek, distribusi Weibull

1. PENDAHULUAN

Asuransi jiwa berjangka adalah suatu jenis asuransi yang memberikan uang pertanggungan apabila terjadi resiko kematian dari peserta asuransi selama kontrak asuransi berlangsung [6, h. 82]. Asuransi jiwa berdasarkan jumlah tertanggung terdiri atas asuransi jiwa perorangan dan gabungan. Asuransi jiwa gabungan merupakan asuransi yang memberikan perlindungan untuk dua orang atau lebih dalam satu polis, dengan uang pertanggungan akan diberikan jika salah seorang

tertanggung meninggal dunia. Suatu asuransi yang berupa asuransi jiwa berjangka dengan status hidup gabungan dimana pembayaran uang pertanggungannya dikaitkan terhadap urutan meninggal dari peserta asuransi disebut dengan asuransi jiwa contingent [7, h. 94].

Setiap peserta asuransi diwajibkan membayar premi. Pembayaran premi yang hanya dilakukan satu kali pembayaran saat kontrak asuransi disetujui disebut dengan premi tunggal [6, h. 69]. Premi tunggal dipengaruhi oleh peluang hidup dan tingkat bunga. Pada artikel ini peluang hidup yang digunakan adalah peluang hidup berdasarkan distribusi Weibull [5, h. 177] dan tingkat bunga yang digunakan adalah tingkat bunga yang nilainya berubah setiap tahun. Untuk memprediksi perubahan tersebut maka diperlukan suatu model tingkat bunga yaitu model eksponensial Vasicek yang tingkat bunganya berbentuk eksponensial dari tingkat bunga Vasicek (1977) [3, h. 62].

Pada artikel ini akan dibahas mengenai premi tunggal asuransi jiwa contingent menggunakan model tingkat bunga eksponensial Vasicek, dimana pembayaran uang pertanggungannya akan dilakukan segera apabila selama masa pertanggungan peserta asuransi yang berusia x tahun meninggal terlebih dahulu daripada peserta yang berusia y tahun.

2. PREMI TUNGGAL ASURANSI JIWA BERJANGKA BERDASARKAN DISTRIBUSI WEIBULL

Pada bagian ini dibahas mengenai premi tunggal asuransi jiwa berjangka berdasarkan distribusi Weibull. Sebelumnya dibahas mengenai percepatan mortalita.

Percepatan mortalita merupakan lajunya tingkat angka kematian orang yang berusia x tahun. Berdasarkan distribusi Weibull diperoleh percepatan mortalita untuk orang yang berusia x tahun yaitu

µx = kxm. (1)

dan untuk usia x + t tahun adalah

µx+t= k(x + t)m. (2)

Percepatan mortalita mempunyai hubungan terhadap peluang hidup untuk seseorang yang berusia x tahun hingga x + t tahun yang dinyatakan dengan

tpx = e−

∫t

0µx+sds. (3)

Dengan mensubstitusikan persamaan (2) ke persamaan (3) diperoleh peluang hidup berdasarkan distribusi Weibull yaitu

tpx = e−

k m+1((x+t)

m+1−(x)m+1

). (4)

Berdasarkan persamaan (4), untuk seseorang yang berusia y tahun peluang hidupnya adalah tpy = e− k m+1((y+t) m+1−(y)m+1 ). (5)

Menurut Futami [7, h. 58], peluang hidup untuk status hidup gabungan dengan dua orang peserta asuransi yang berusia x dan y tahun dinyatakan dalam bentuk

tpxy =tpx tpy. (6)

Kemudian dengan mensubstitusikan persamaan (4) dan (5) ke persamaan (6), diperoleh peluang hidup untuk peserta asuransi yang berusia x dan y tahun berdasarkan distribusi Weibull

tpxy = e−

k m+1((x+t)

m+1−(x)m+1+(y+t)m+1−(y)m+1

). (7)

Premi tunggal asuransi jiwa berjangka n tahun untuk peserta asuransi yang berusia x dan y tahun, dengan uang pertanggungan dibayarkan pada akhir tahun polis dinyatakan dalam bentuk [7, h. 74]

A1xy:¯n|= n−1 ∑ t=0 vt+1t|qxy A1x:¯n|= n−1 ∑ t=0 vt+1(tpxy −t+1pxy). (8)

dimana v menyatakan faktor diskon. Dengan menggunakan persamaan (7), persamaan (8) menjadi A1xy:¯n|= n−1 ∑ t=0 vt+1 ( e−m+1k ((x+t) m+1−(x)m+1+(y+t)m+1−(y)m+1) − e− k m+1((x+t+1) m+1−(x)m+1+(y+t+1)m+1−(y)m+1)) . (9)

Jika uang pertanggungannya dibayarkan segera, premi tunggal asuransi jiwa berjangka untuk status hidup gabungan dinyatakan dalam bentuk

¯ A1xy:¯n| = n−1 ∑ t=0 vt+12 t|qxy (10)

Dengan menyelesaikan persamaan (10) diperoleh hubungan antara premi tunggal asuransi jiwa berjangka yang uang pertanggungannya dibayarkan pada akhir tahun polis dan segera yaitu

¯

A1xy:¯n|= (1 + i)12A1

xy:¯n| (11)

dengan i menyatakan tingkat bunga. Dengan mensubstitusikan persamaan (9) ke persamaan (11) sehingga diperoleh

¯ A1xy:¯n|= (1 + i)12 n−1 ∑ t=0 vt+1 ( e−m+1k ((x+t) m+1−(x)m+1+(y+t)m+1−(y)m+1) − e− k m+1((x+t+1) m+1−(x)m+1+(y+t+1)m+1−(y)m+1)) . (12)

Persamaan (12) merupakan premi tunggal asuransi jiwa berjangka berdasarkan distribusi Weibull yang uang pertanggungannya dibayar segera apabila salah seorang dari peserta asuransi meninggal selama masa pertanggungan tanpa memperhatikan urutan meninggal dari peserta asuransi.

3. PREMI TUNGGAL ASURANSI JIWA CONTINGENT MENGGUNAKAN MODEL TINGKAT BUNGA

EKSPONENSIAL VASICEK

Model tingkat bunga eksponensial Vasicek merupakan model yang mempunyai tingkat bunga berbentuk eksponensial dari tingkat bunga Vasicek (1977) [3, h. 69], yang dinyatakan dalam bentuk

r(c) = eu(c), (13)

dimana u(c) merupakan tingkat bunga Vasicek. Bentuk umum model tingkat bunga Vasicek adalah [1, h. 17]

du(c) = α (β− u(c)) dc + θdW (c), u(0) = u0, (14)

dan model tingkat bunga eksponensial Vasicek dapat dinyatakan dengan [1, h. 20]

dr(c) = r(c) ( αβ +θ 2 2 − α ln r(c) ) dc + θr(c)dW (c), (15) dengan r(c) menyatakan tingkat bunga eksponensial Vasicek, c menyatakan waktu, dengan c ≥ 0, β menyatakan titik keseimbangan dengan β > 0, α menyatakan kecepatan proses untuk kembali menuju β dengan α > 0, θ menyatakan volatilitas dengan θ > 0, dan W (c) menyatakan proses Wiener.

Dengan menggunakan lemma Ito diperoleh solusi dari persamaan (15) yaitu

r(c) = ee−αcln r(0)+β(1−e−αc)+∫0cθe−α(c−s)dW (s). (16)

Dari persamaan (16) dan (13) diperoleh solusi persamaan (14) yaitu

u(c) = e−αcln r(0) + β(1− e−αc) + ∫ c

0

θe−α(c−s)dW (s). (17)

Ekspektasi dan variansi dari persamaan (17) dinyatakan dengan

E (u(c)) = e−αcln r(0) + β(1− e−αc), (18)

V ar (u(c)) = θ

2

2α(1− e

−2αc). (19)

Kemudian ekspektasi dari persamaan (16) yaitu

E (r(c)) = ee−αcln r(0)+β(1−e−αc)+4α1 θ

2(1−e−2αc

Dengan menggunakan persamaan (18) dan (19), fungsi kepadatan peluang dari

r(c) yang berdistribusi lognormal dinyatakan dalam bentuk f (r(ci); α, β, γ2) = (2πγ2)− 1 2r(c i)−1e− 1 2γ2(ln r(ci)−e −αδln r(ci−1)−β(1−e−αδ))2 . (21) Fungsi likelihood pada persamaan (21) yaitu

L(α, β, γ2) = (2π)−n2(γ)−n n ∏ i=1 r(ci)−1e− 1 2γ2 ∑n

i=1(ln r(ci)−e−αδln r(ci−1)−β(1−e−αδ))2

. (22)

Persamaan (22) dimodifikasi dalam bentuk logaritma natural sehingga

ln(L(α, β, γ2))=− n 2ln(2π)− n ln(γ) − n ∑ i=1 ln r(ci) − 1 2γ2 n ∑ i=1 ( ln r(ci)− e−αδln r(ci−1)− β ( 1− e−αδ))2. (23)

Untuk memperoleh nilai dari parameter α, β, dan γ2 maka persamaan (23) dideferensialkan terhadap α, β serta γ2 dan menyamakan diferensialnya dengan 0

diperoleh α =−1 δ ( ln ∑n i=1(ln r(ci)− β) (ln r(ci−1)− β) ∑n i=1(ln r(ci−1)− β) 2 ) . (24) β = ∑n i=1ln r(ci)− e−αδ ∑n i=1ln r(ci−1) n (1− e−αδ) . (25) γ2 = ∑n i=1 [ ln r(ci)− e−αδln r(ci−1)− β ( 1− e−αδ)]2 n . (26)

Nilai dari α, β, dan γ2 dapat dinyatakan dalam bentuk yang lebih sederhana dengan

menggunakan notasi-notasi sebagai berikut

rw = n ∑ i=1 ln r(ci−1), rz = n ∑ i=1 ln r(ci), rww= n ∑ i=1 (ln r(ci−1))2, rzz = n ∑ i=1 (ln r(ci))2, rwz = n ∑ i=1 ln r(ci−1) ln r(ci). Sehingga α, β, dan γ2 menjadi

α =−1 δln ( rwz− βrz− βrw+ nβ2 rww− 2βrw+ nβ2 ) . (27) β = (rzrww− rwrwz) n (rww− rwz)− (r2w− rwrz) . (28)

γ2 =rzz − 2e −αδr wz − 2β ( 1− e−αδ) (rz− e−αδrw ) + e−2αδrww n + nβ 2(1− e−αδ)2 n . (29)

Serta nilai dari θ2 adalah

θ2 = 2αγ

2

(1− e−2αδ). (30)

Faktor diskon untuk model tingkat bunga eksponensial Vasicek dinyatakan dengan [2, h. 638] vt+1 = t+1 ∏ c=1 1 1 + E [r(c)]. (31)

Dengan mensubstitusikan persamaan (20) ke persamaan (31) sehingga diperoleh

vt+1 = t+1 ∏ c=1 1 1 + ee−αcln r(0)+β(1−e−αc)+4αθ2(1−e−2αc). (32)

Selanjutnya, untuk peserta asuransi yang berusia x tahun akan meninggal sebelum y tahun selama masa pertanggungan n tahun maka premi tunggal asuransi jiwa contingent dengan uang pertanggungan dibayar di akhir tahun polis dinyatakan dalam bentuk [7, h. 94] A1x y:¯n| = n−1 ∑ t=0 vt+1t|q1x y A1x y:¯n| = n−1 ∑ t=0 vt+1t+1 2py(tpx −t+1px). (33)

Dengan menggunakan persamaan (3) dan (7) maka persamaan (33) menjadi

A1x y:¯n|= n−1 ∑ t=0 vt+1e−m+1k ((y+t+ 1 2) m+1−(y)m+1) ( e−m+1k ((x+t) m+1−(x)m+1 ) − e− k m+1((x+t+1) m+1−(x)m+1)) . (34)

Dengan mensubstitusikan persamaan (32) ke persamaan (34) diperoleh

A1x y:¯n|= n−1 ∑ t=0 (∏t+1 c=1 1 1 + exp{e−αcln r(0) + β(1− e−αc) + 4αθ2 (1− e−2αc)} ) ( e−m+1k ((y+t+ 1 2) m+1−(y)m+1) ) ( e−m+1k ((x+t) m+1−(x)m+1 ) − e− k m+1((x+t+1) m+1−(x)m+1) ) . (35)

Persamaan (35) menyatakan premi tunggal asurnasi jiwa contingent berdasarkan distribusi Weibull menggunakan model tingkat bunga eksponensial Vasicek dengan pembayaran uang pertanggungan dilakukan di akhir tahun polis.

Selanjutnya, untuk premi tunggal asuransi jiwa contingent yang pembayaran uang pertanggungan dilakukan segera dinyatakan dengan

¯ A1x y:¯n|= n−1 ∑ t=0 vt+12 t|q1 x y. (36)

Dengan menyelesaikan persamaan (36) diperoleh hubungan premi tunggal asuransi jiwa contingent yang uang pertanggungannya dibayar pada akhir tahun polis dan segera yaitu

¯

A1x y:¯n|= (1 + i)12A1

x y:¯n|. (37)

Kemudian dengan mensubstitusikan persamaan (35) ke persamaan (37) maka berdasarkan distribusi Weibull diperoleh

¯ A1x y:¯n| = (1 + i)12 (n−1 ∑ t=0 (∏t+1 c=1 1 1 + ee−αcln r(0)+β(1−e−αc)+4αθ2(1−e−2αc) ) ( e−m+1k ((y+t+ 1 2) m+1−(y)m+1) ) ( e−m+1k ((x+t) m+1−(x)m+1 ) − e− k m+1((x+t+1) m+1−(x)m+1) )) . (38)

Model tingkat bunga eksponensial Vasicek bersifat mean reverting [1, h. 20], yaitu tingkat bunganya akan menuju pada nilai eβ+4αθ2. Oleh karena itu, dengan

mensubstitusikan eβ+4αθ2 pada i sehingga premi tunggal asuransi jiwa contingent

berdasarkan distribusi Weibull menggunakan model tingkat bunga eksponensial Vasicek adalah ¯ A1x y:¯n|= ( 1 + eβ+θ24α )1 2 (n−1 ∑ t=0 (∏t+1 c=1 1 1 + ee−αcln r(0)+β(1−e−αc)+4αθ2(1−e−2αc) ) ( e−m+1k ((y+t+ 1 2) m+1−(y)m+1) ) ( e−m+1k ((x+t) m+1−(x)m+1 ) − e− k m+1((x+t+1) m+1−(x)m+1))) . (39)

Contoh 1 Sepasang suami istri mengikuti program asuransi j iwa contingent

selama 15 tahun dengan usia suami 35 tahun dan istri 30 tahun, yang akan memperoleh uang pertanggungan sebesar Rp. 30.000.000,00 dengan tingkat bunga 9,18% serta nilai konstanta dari distribusi Weibull adalah k = 0, 00375 dan

m = 1, 5. Akan ditentukan premi tunggal asuransi jiwa contingent berdasarkan distribusi Weibull yang harus dibayar oleh sepasang suami istri tersebut.

Diketahui x = 35, y = 30, R = 30.000.000, n = 15 tahun, i = 9, 18%, k = 0, 00375, dan m = 1, 5.

a. Menggunakan Tingkat Bunga Tetap

Nilai faktor diskon berdasarkan tingkat bunga tetap i = 9, 18% yaitu

v = 1

1 + i =

1

1 + 0, 0918 = 0, 915919.

Dengan mensubstitusikan nilai faktor diskon ke persamaan (34) sehingga premi tunggalnya adalah

A135 30: ¯15|= 0, 47008224837634.

Jika uang pertanggungan dibayarkan di akhir tahun polis sebesar Rp 30.000.000,00 maka premi tunggalnya adalah Rp 14.102.467,45. Selanjutnya untuk uang pertanggungan dibayarkan segera maka premi tunggalnya yaitu

¯ A135 30: ¯15|=(1 + 0, 0918)12A1 35 30: ¯15| =(1 + 0, 0918)12(Rp 14.102.467, 45) ¯ A135 30: ¯15|=Rp 14.735.560, 2.

Jadi, premi yang harus dibayar oleh sepasang suami istri tersebut dengan tingkat bunga 9,18% adalah Rp. 14.735.560,2.

b. Menggunakan Model Tingkat Bunga Eksponensial Vasicek

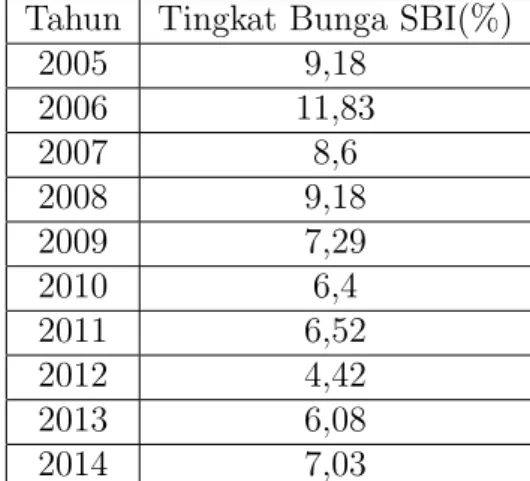

Untuk mengestimasi parameter dari tingkat bunga eksponensial Vasicek pada persoalan ini digunakan data tingkat bunga Sertifikat Bank Indonesia (SBI) dari tahun 2005 sampai 2014. Data tersebut diperoleh dari website www.bi.co.id.

Tabel 1: Data Tingkat Bunga Sertifikat Bank Indonesia (SBI) Tahun Tingkat Bunga SBI(%)

2005 9,18 2006 11,83 2007 8,6 2008 9,18 2009 7,29 2010 6,4 2011 6,52 2012 4,42 2013 6,08 2014 7,03

Dari data tingkat bunga SBI dan berdasarkan persamaan (13) maka

serta δ = 1 sehingga diperoleh

rw = 0, 695, rz = 0, 6735, rww = 0, 0575571, rzz = 0, 05407195, rwz = 0, 0543026. Dengan menggunakan persamaan (27), (28), (29), dan (30) diperoleh

β = 0, 03024, α = 0, 09329, γ2 = 0, 00019, θ = 0, 01428

Kemudian dengan mensubstitusikan nilai α, β, θ , dan r(0) ke persamaan (35) maka premi tunggalnya adalah

A135 30: ¯15|= 0, 21689164442334.

Dengan uang pertanggungan sebesar Rp 30.000.000,00 yang dibayarkan pada akhir tahun polis maka premi tunggalnya adalah Rp 6.506.749,33. Sehingga dengan pembayaran uang pertanggungan dilakukan segera maka premi tunggal untuk sepasang suami istri tersebut yaitu

¯ A135 30: ¯15|=(1 + e0,03024+ (0,01428)2 4(0,09312))12A1 35 30: ¯15| =(1, 424982)(Rp6.506.749, 33) ¯ A135 30: ¯15|=Rp9.272.304, 49.

Jadi, sepasang suami istri tersebut harus membayar premi tunggalnya sebesar Rp 9.272.304,49.

4. KESIMPULAN

Kesimpulan yang penulis peroleh dari penulisan skripsi ini yaitu perhitungan nilai premi tunggal asuransi jiwa contingent berdasarkan distribusi Weibull menggunakan model tingkat bunga eksponensial Vasicek dan tingkat bunga tetap memperhatikan dua konstanta dari distribusi Weibull, yaitu k dan m. Jika k > m maka peluang hidup peserta asuransi semakin besar, hal ini juga mengakibatkan nilai premi tunggalnya semakin besar. Sebaliknya, jika k < m maka peluang hidupnya semakin kecil sehingga premi tunggalnya semakin kecil. Premi tunggal asuransi jiwa

contingent berdasarkan distribusi Weibull menggunakan model tingkat bunga

eksponensial Vasicek juga dipengaruhi oleh nilai keseimbangan dari tingkat bunga yaitu β, percepatan tingkat bunga menuju titik keseimbangan yaitu α dan volatilitas yaitu θ. Jika β lebih besar maka nilai premi tunggalnya semakin besar. Sebaliknya, jika β lebih kecil maka nilai premi tunggalnya semakin kecil. Sehingga dengan nilai

DAFTAR PUSTAKA

[1] M. Bohner, Fixed Income Models Winter 2010/2011 Lecture Notes, Missouri University, USA, 2011.

[2] N. L. Bowers Jr, H. U. Gerber, J. C. Hickman, D. A. Jones dan C. J. Nesbitt,

Actuarial Matematics, Second Ed., The Society of Actuaries, Illinois, 1997.

[3] D. Brigo dan F. Mercurio, Interest Rate Models Theory and Practice, Springer, Germany, 2001.

[4] D. C. M. Dickson, M. R. Hardy dan H. R. Waters, Actuarial Mathematics for

Life Contingent Risks, Cambridge University Pres, New York, 2009.

[5] M. B. Finan, A Reading of the Theory of Life Contingency Models: A Preparation for Exam MLC/3L, 2011, 875 hal, http://faculty.atu.edu/mfinan/actuarieshall/MLCbook2.pdf, diakses 3 Mei 2015, pk. 20.15.

[6] T. Futami, Matematika Asuransi Jiwa, First Ed., Terj. dari Seimei Hoken Sugaku, Gekan (”92 Revision), oleh G. Herliyanto, Incoporated Fundation, Tokyo, Jepang, 1993.

[7] T. Futami, Matematika Asuransi Jiwa, Second Ed., Terj. dari Seimei Hoken Sugaku, Gekan (”92 Revision), oleh G. Herliyanto, Incoporated Fundation, Tokyo, Jepang, 1994.

[8] J. C. Hull, Option, Futures, and Other Derivative, Sixth Ed., Prentice Hall, New Jersey, 2006.

[9] C. W. Jordan Jr, Life Contingencies, Second Ed., Society of Actuaries, Chicago, 1991.

[10] F. C. Klebaner, Introduction to Stochastic Calculus with Application, Second

Ed., Monash University, Australia, 2005.

[11] K. M. Ramachandran dan C. P. Tsokos, Mathematical Statistics with

Applications, University of South Florida, Tampa, Florida, 2009.

[12] M. Ross, Stochastic Processes, Second Ed., John Wiley, California, 2007. [13] R. E. Walpole, R. H. Myers, S. L. Myers dan K. Ye, Probability and Statistics

for Engineers and Scientists, Ninth Ed., Pearson Education International,