PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP STRUKTUR MODAL DAN RASIO AKTIVITAS SEBAGAI INTERVENING

Nantyo Krsitian Tyo_kris@gmail.com

Khuzaini Abstract

A capital is required by a company in running its business; a capital is obtained from borrowing it in the form of a loan or is obtained from the owner. The fulfillment of capital can come from the internal or the external sources of the company. But, generally, a company is tend to use own capital as permanent capital whereas loan capital is only used as a complement when the required capital is insufficient. The use of own capital will be dependent on the overall risk of the company and a guarantee for the creditors whereas loan capital is a capital that is borrowed from creditor and it is a loan for the related company. The multiple linear regressions, t-test and path analysis is used as the analysis technique in this research. The population is the financial statement of automotive companies that are listed in Indonesia Stock Exchange in 2009-2012 periods. The result of the research shows that liquidity ratio has direct significant influence to the capital structure of the automotive companies, likewise when it is mediated by the activity ratio which has significant influence to the capital structure. The second research shows profitability has direct significant influence to the capital structure of automotive companies, likewise when it is mediated by activity ratio which has direct significant influence to the capital structure. It is indicated by the significance level of each variable is smaller than α = 0.05.

Keywords: Liquidity Ratio, Profitability Ratio, Activity Ratio, and Capital Structure. Abstrak

Dana yang diterima oleh perusahaan digunakan untuk membeli aktiva tetap dalam memproduksi barang dan jasa, membeli bahan–bahan untuk kepentingan produksi dan penjualan, menerbitkan piutang dagang serta mengadakan persediaan kas dan membeli surat berharga yang sering disebut efek atau sekuritas baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan. Pemenuhan dana tersebut dapat berasal dari sumber internal perusahaan maupun sumber eksternal perusahaan. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan. Teknik analisa yang digunakan untuk menganalisis pengaruh variabel-variabel dalam penelitian ini adalah analisis regresi berganda, Uji t dan Analisis Jalur. Adapun populasi digunakan adalah data laporan keuangan Perusahaan Otomotif yang terdaftar di BEI pada periode 2009 sampai 2012. Hasil dari penelitian menunjukkan rasio likuiditas mempunyai pengaruh secara langsung yang signifikan terhadap struktur modal perusahaan Otomotif, demikian juga saat dimediasi oleh rasio aktivitas mempunyai pengaruh yang signifikan terhadap struktur modal. Dan penelitian kedua menunjukkan rasio profitabilitas mempunyai pengaruh secara langsung yang signifikan terhadap struktur modal perusahaan Otomotif, demikian juga saat dimediasi oleh rasio aktivitas mempunyai pengaruh yang signifikan terhadap struktur modal. Hal ini diindikasikan dengan tingkat signifikasi dari masing-masing variabel lebih kecil dari α = 0,05.

Kata Kunci : rasio likuiditas, rasio profitabilitas, rasio aktivitas, dan struktur modal PENDAHULUAN

Perusahaan dalam menjalankan bisnis dan usahanya membutuhkan dana, dana diperoleh dari pemilik perusahaan maupun hutang. Dana yang diterima oleh perusahaan digunakan untuk membeli aktiva tetap dalam memproduksi barang dan jasa, membeli bahan – bahan untuk kepentingan produksi dan penjualan, menerbitkan piutang dagang serta mengadakan persediaan kas dan membeli surat berharga yang sering disebut efek atau sekuritas baik untuk kepentingan transaksi maupun untuk menjaga likuiditas perusahaan.

Pemenuhan dana tersebut dapat berasal dari sumber internal perusahaan maupun sumber eksternal perusahaan. Namun pada umumnya perusahaan cenderung untung menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi.

Penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan jaminan bagi para kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan. Oleh karena itu, diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau dengan modal asing (Syafi’i dan Akbar, 2010:70).

Perusahaan harus mengetahui dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut, dengan demikian dalam pertimbangan kebijakan struktur modal ada satu permasalahan yang sering timbul yakni seberapa besar modal sendiri dan seberapa besar modal pinjaman yang harus digunakan oleh perusahaan, masalah yang dihadapi perusahaan food and beverages adalah tingginya struktur modal yang ditandai dengan besarnya hutang jangka panjang dibanding modal sendiri.

Menurut penelitian Santi (2003:46), faktor- faktor yang mempengaruhi struktur modal adalah tangibility, growth opportunitty, profitability, dan size of the firm yang digunakan pada penelitian kali ini terdiri dari empat faktor yang berpengaruh terhadap struktur modal. Adapun faktor tersebut adalah struktur aktiva, profitabilitas, ukuran, dan likuiditas. Menurut teori asimetri informasi (Chen dan Strange, 1998:49), struktur aktiva suatu perusahaan mempunyai dampak langsung pada struktur modal karena struktur aktiva suatu perusahaan merupakan jaminan ketika perusahaan meminjam uang ke kreditur untuk meningkatkan hutangnya. Struktur modal adalah pembelanjaan permanen dimana mencerminkan pula perimbangan antara hutang jangka panjang dengan modal sendiri, maka seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus mempertimbangan biaya yang timbul dari sumber modal yang digunakan (Riyanto, 2001:22).

Kartini dan Arianto (2008) yang berjudul struktur kepemilikan, profitabilitas, pertumbuhan aktiva, dan ukuran perusahaan terhadap struktur modal pada perusahaan manufaktur. Menunjukkan hasil penelitian yang menyatakan bahwa struktur kepemilikan berpengaruh positif dan signifikan terhadap struktur modal, profitabilitas tidak berpengaruh terhadap struktur modal, pertumbuhan aktiva berpengaruh positif dan signifikan terhadap struktur modal, dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal.

Penelitian Wijaya dan Hadianto (2008:64) yang berjudul pengaruh struktur aktiva, ukuran, likuiditas, dan profitabilitas terhadap struktur modal emiten sektor ritel di Bursa Efek Indonesia : sebuah pengujian hipotesis pecking order. Menunjukkan hasil penelitian yang menyatakan bahwa struktur aktiva dan ukuran perusahaan tidak berpengaruh terhadap keputusan penentuan struktur modal. Likuiditas berpengaruh negatif dan signifikan terhadap struktur modal, profitabilitas berpengaruh positif dan signifikan terhadap struktur modal. Dan variabel likuiditas merupakan variabel yang mempunyai pengaruh terbesar terhadap struktur modal.

Pada penelitian yang dilakukan oleh Kesuma (2009:59) menunjukkan hasil penelitian yang menyatakan bahwa faktor yang mempengaruhi struktur modal adalah pertumbuhan penjualan, dan rasio utang sedangkan profitabilitas tidak mempengaruhi. Adapun terdapat perbedaan penelitian yang dilakukan oleh Hasan (2006:43) menunjukkan hasil penelitian yang menyatakan bahwa faktor yang mempengaruhi struktur modal adalah operating leverage, ukuran perusahaan dan dividend payment.

Berdasarkan latar belakang masalah yang telah dirumuskan diatas, maka rumusan masalah dari penelitian ini adalah “Apakah rasio likuiditas berpengaruh terhadap rasio aktivitas pada Perusahaan Otomotif di BEI?”, “Apakah rasio profitabilitas berpengaruh terhadap rasio aktivitas pada Perusahaan Otomotif Di BEI?”, “Apakah rasio aktivitas berpengaruh terhadap struktur modal pada Perusahaan Otomotif di BEI?”, “Apakah rasio likuiditas berpengaruh langsung terhadap struktur modal yang dimediasi rasio aktivitas

pada Perusahaan Otomotif di BEI?”, “Apakah rasio profitabilitas berpengaruh langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI?”, “Apakah rasio likuiditas berpengaruh tidak langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI?”, “Apakah rasio profitabilitas berpengaruh tidak langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI?”. Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah “Untuk mengetahui rasio likuiditas berpengaruh terhadap rasio aktivitas pada Perusahaan Otomotif di BEI.”, “Untuk mengetahui rasio profitabilitas berpengaruh terhadap rasio aktivitas pada Perusahaan Otomotif Di BEI.”, “Apakah rasio aktivitas berpengaruh terhadap struktur modal pada Perusahaan Otomotif di BEI.”, “Untuk mengetahui rasio likuiditas berpengaruh langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI.”, “Untuk mengetahui rasio profitabilitas berpengaruh langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI.”, “Untuk mengetahui rasio likuiditas berpengaruh tidak langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI.”, “Untuk mengetahui rasio profitabilitas berpengaruh tidak langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif di BEI.”.

TINJAUAN TEORISTIS DAN PERUMUSAN HIPOTESIS Modal

Perkembangan teknologi dan makin jauhnya spesialisasi dalam perusahaan serta juga makin banyaknya perusahaan yang menjadi besar, maka faktor produksi modal mempunyai arti yang lebih menonjol lagi, sebenarnya masalah modal dalam perusahaan merupakan persoalan yang tak akan berakhir, mengingat bahwa masalah modal itu mengandung begitu banyak dan berbagai rupa aspek (Riyanto, 2001:17).

Setiap perusahaan dalam menjalankan kegiatan usahanya tentu memerlukan modal, tersedianya modal yang memadai bagi perusahaan akan mendorong kelancaran usahanya, hal ini berarti bahwa kebutuhan modal bagi setiap perusahaan adalah sangat penting, karena modal merupakan suatu faktor produksi, dan apabila suatu perusahaan tidak didukung oleh tersedianya faktor produksi modal, maka perusahaan tidak akan berjalan dengan lancar (Artanti, 2007:16).

Modal adalah faktor utama yang menunjang untuk memajukan dan mengembangkan perusahaan serta meningkatkan hasil produksi. Kebutuhan dana atau mengembangkan perusahaan dapat dipenuhi dengan menambahkan modal sendiri atau dengan modal asing dan dapat juga kombinasi antara kedua sumber tersebut, dari sumber manapun modal tersebut diperoleh harus diperhitungkan pula biaya yang akan timbul untuk mendapatkan modal tersebut. Menurut Riyanto (2001:17), menyatakan bahwa dalam hubungan ini dapat dikemukakan pengertian modal yang klasik, dimana artian modal ialah sebagai hasil produksi yang digunakan untuk memproduksi lebih lanjut.

Secara sederhana, modal adalah kelebihan nilai harta yang dimiliki perusahaan terhadap seluruh hutang – hutangnya. Menurut beberapa pakar ekonomi pengertian modal adalah Munawir (2002:19) mengemukakan bahwa modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal, surplus, dan laba ditahan, dapat juga dikatakan, bahwa modal merupakan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang – hutangnya. Sedangkan, Riyanto (2001:19) menyimpulkan dari beberapa pendapat para ahli tentang modal, yaitu modal yang tercatat di sebelah debet disebut modal konkret dan di sisi kredit adalah modal abstrak atau dapat digambarkan sebagai modal aktif yang terletak di sisi debet neraca, yang menggambarkan bentuk – bentuk dimana seluruh dana yang diperoleh perusahaan ditanamkan, sedangkan yang lainnya adalah modal pasif yang terletak di sebelah kredit neraca yang menggambarkan sumber – sumber dari mana dana diperoleh. Atmaja (2003:115)

berpendapat lain bahwa modal merupakan dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item – item yang ada di sisi kanan suatu neraca yaitu : hutang, saham biasa, saham preferen, dan laba ditahan. Berbagai pengertian diatas dapat ditarik kesimpulan, bahwa modal adalah keseluruhan harta atau dana yang ada dalam perusahaan yang digunakan untuk menjalankan operasional perusahaan.

Struktur Modal

Weston dan Copeland (1992: 4) memberikan definisi struktur modal, yaitu pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan, bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham.

Menurut Riyanto (2001:22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Sedangkan, menurut Kieso dan Weygandt (1995:263) hutang jangka panjang terdiri dari tiga jenis, yaitu pertama, kewajiban yang berasal dari situasi keuangan spesifik, seperti penerbitan obligasi, kewajiban lease jangka panjang dan wesel bayar jangka panjang. Kedua, kewajiban yang berasal dari operasi biasa perusahaan bersangkutan seperti kewajiban pensiun dan kewajiban pajak penghasilan yang ditangguhkan. Ketiga, kewajiban yang tergantung pada terjadi atau tidak terjadinya satu kejadian atau lebih di masa depan untuk mengkonfirmasi jumlah yang harus dibayar, atau siapa yang harus dibayar, atau tanggal pembayaran, seperti jaminan jasa atau produk dan kontinjensi lainnya. Dapat disimpulkan bahwa komponen yang masuk dalam struktur modal adalah hutang jangka panjang, modal saham biasa, modal saham preferen, surplus modal dan akumulasi laba ditahan.

Kebijakan struktur modal mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan, penambahan hutang akan menaikkan tingkat resiko arus pendapatan perusahaan, tetapi lebih tingginya hutang juga berarti lebih besarnya tingkat pengembalian yang diharapkan. Tingginya tingkat resiko akan menurunkan harga saham tetapi tingginya tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Menurut Weston dan Brigham (1986:459) struktur modal yang optimal adalah keadaan dimana resiko dan pengembalian ini seimbang sehingga harga saham dapat dimaksimalkan.

Menurut Riyanto (2001:22) struktur modal ini dibedakan dengan struktur keuangan. Struktur modal hanya merupakan sebagian dari struktur keuangan perusahaan. Pengertian ini sesuai dengan pendapat Weston dan Copeland (1992:3), yaitu: ”Struktur keuangan adalah cara bagaimana perusahaan membiayai aktivanya. Struktur keuangan dapat dilihat dari sisi kanan neraca, ini terdiri dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham saja”.

Para kreditor lebih menyukai pemenuhan kebutuhan hutang yang sedikit untuk memperkecil kerugian yang diderita kreditor jika dilikuidasi. Sebaliknya, pemilik dan pemegang saham lebih mengutamakan pemenuhan kebutuhan dana dari hutang, karena menerbitkan saham baru berarti melepas sejumlah kendali perusahaan, dan apabila perusahaan tersebut berhasil, maka akan diperoleh keuntungan yang lebih besar daripada yang harus dibayar sebagai bunga, sehingga pendapatan bagi pemilik akan meningkat, tetapi apabila perusahaan gagal, pemilik menderita kerugian yang kecil karena investasinya sangat rendah, kebijaksanaan mengenai struktur modal melibatkan keseimbangan antara resiko dan tingkat pengembalian.

Likuiditas

Pengertian rasio likuiditas menurut Hanafi dan Halim (2005:77) adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

% 100 tanglancar x Hu lancar Aktiva Rasio Current

Menurut Munawir (2007:71) jika dilihat dari rasio likuiditas, suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu: (1). Memenuhi kewajiban-kewajiban tepat pada waktunya (kewajiban-kewajiban keuangan terhadap pihak ekstern). (2). Memelihara modal kerja yang cukup untuk operasi yang normal (kewajiban keuangan terhadap pihak ekstern). (3). Membayar bungan dan deviden yang dibutuhkan. (4). Memelihara tingkat kredit yang menguntungkan.

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Rasio likuiditas menurut Van Horne dan Wachowicz (2009:206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

Untuk memenuhi kewajiban jangka pendeknya perusahaan memerlukan sejumlah kas yang cukup sebagaimana yang dikemukakan oleh Simamora (2009:9) “Likuiditas (liquiditty) merupakan kemampuan perusahaan untuk menghasilkan kas dalam jangka pendek untuk memenuhi kewajibannya. Likuiditas bergantung pada arus kas perusahaan dan komponen aktiva lancar dan kewajiban lancarnya”. Menurut Syamsuddin (2009:41) “likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkenaan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas”. Perusahaan harus mengubah aktiva lancar tertentu menjadi kas untuk membayar kewajiban lancarnya, misalnya perusahaan perlu menagih piutang atau menjual persediaannya sehingga perusahaan memperoleh kas.

Rasio likuiditas dapat dibagi lagi menjadi beberapa jenis. Masing-masing rasio likuiditas mencerminkan perspektif yang berbeda dalam mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas tersebut menurut Tampubolon (2005 : 36) “antara lain current ratio”.

Rasio lancar (current ratio)

Rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar. Rasio lancar menurut Simamora (2009:24) “menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya”. Pihak yang paling berkepentingan terhadap rasio lancar adalah kreditor jangka pendek seperti pemasok. Jumlah kas dan jumlah persediaan dan piutang yang akan dikonversi menjadi kas merupakan sumber daya yang dimiliki oleh perusahaan untuk membayar kewajiban kepada kreditor jangka pendek. Rumus untuk menghitung rasio lancar menurut Simamora (2009:54)

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka rasio semakin tinggi rasio lancarnya. Apabila dinyatakan bahwa rasio lancar suatu perusahaan adalah sebsesar 2, artinya setiap satu rupiah kewajiban lancar akan dijamin oleh dua rupiah aktiva lancar.

Menurut Syamsuddin (2009:44) “tidak ada suatu ketentuan mutlak tentang berapa tingkat current ratio yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan karena biasanya tingkat current ratio ini juga sangat tergantung pada jenis usaha dari masing-masing perusahaan perusahaan”. Untuk mengetahui apakah rasio lancar perusahaan baik, hasil perhitungan rasio lancar harus dibandingkan dengan tahun-tahun sebelumnya atau dengan industri sejenis.

Faktor-faktor yang perlu dipertimbangkan dalam menganalisis rasio lancar menurut Simamora (2000:525) antara lain “(1) Praktik yang berlaku dalam industri, (2) Lamanya siklus operasi dalam perusahaan, dan (3) Bauran aktiva lancar perusahaan”. Rasio lancar yang tinggi belum tentu menunjukkan bahwa kemampuan perusahaan untuk membayar

kewajiban lancarnya juga tinggi. Dalam menganalisis rasio lancar perlu diperhatikan apakah yang menyebabkan rasio lancar tersebut tinggi. Jika yang menyebabkan rasio lancar tersebut tinggi adalah piutang atau persediaan, maka untuk memenuhi kewajiban lancarnya perusahaan harus terlebih dahulu melakukan penagihan atas piutang atau menjual persediaan agar diperoleh kas untuk membayar kewajiban lancar tersebut. Kreditor harus menanggung risiko bahwa kemungkinan perusahaan tidak dapat membayar kewajiban lancarnya karena perusahaan tidak mampu menagih piutangnya atau tidak dapat menjual persediaannya.

Bagi kreditor jangka pendek semakin tinggi rasio lancar, maka semakin besar kemungkinan bahwa perusahaan mampu untuk membayar kewajiban jangka pendeknya. Bagi kreditor jangka panjang rasio lancar yang rendah dapat menyebabkan perusahaan dipaksa pailit. Oleh karena perusahaan perlu menjaga tingkat likuiditas agar tidak terlalu tinggi ataupun terlalu rendah.

Profitabilitas

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin laba dari aktivitas operasi yang dilakukan perusahaan. Menurut Brigham dan Houston (2006:17) “rasio profitabilitas akan menunjukkan efek dari likuiditas, manajemen aktiva, dan utang pada hasil operasi”.

Rasio profitabilitas menurut Brigham dan Houston (2006:29) adalah “rasio yang menghubungkan laba dari penjualan dan investasi”. Dari rasio profitabilitas dapat diketahui bagaimana tingkat profitabilitas perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar.

Dalam hubungannya dengan penjualan dan investasi, rasio profitabilitas dapat diklasifikasikan menjadi margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum pajak (pretax profit margin), margin laba bersih (net profit margin), return on assets atau return on investment, dan return on equity. Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah return on assets (ROA).

Return on assets menurut Syamsuddin (2009:63) merupakan “pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuantungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuantungan. Rumus untuk menghitung return on

assets menurut Brigham dan Houston (2006:35). Rasio Aktivitas

Rasio aktiva mengukur seberapa efektif perusahaan memanfaatkan sumber daya yang ada pada pengendaliannya. Semua rasio aktivitas ini melihatkan perbandingan antar tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio aktivitas menganggap bahwa sebaliknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva yaitu persediaan, piutang, aktiva tetap dan aktiva lain. Cara Mengukur Rasio Aktivitas Total aset turn over

Rasio ini menggambarkan kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Dengan melihat rasio ini dapat diketahui efektivitas penggunaan aktiva dalam menghasilkan penjualan. Total asset turn over bagi perusahaan yang produktif harus di atas 1 (Darsono, 2005:61).

Perumusan hipotesis

Berdasarkan rumusan masalah dan tinjauan teori yang telah dijabarkan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah: (1). Rasio likuiditas berpengaruh terhadap rasio aktivitas pada Perusahaan Otomotif Di BEI. (2). Rasio profitabilitas berpengaruh terhadap rasio aktivitas pada Perusahaan Otomotif Di BEI. (3). Rasio aktivitas berpengaruh terhadap struktur modal pada Perusahaan Otomotif Di BEI. (4). Rasio likuiditas berpengaruh langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif Di BEI. (5). Rasio profitabilitas berpengaruh langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif Di BEI. (6). Rasio likuiditas berpengaruh tidak langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif Di BEI. (7). Rasio profitabilitas berpengaruh tidak langsung terhadap struktur modal yang dimediasi rasio aktivitas pada Perusahaan Otomotif Di BEI.

METODA PENELITIAN

Jenis penelitian dan Gambaran dari Populasi (Objek) Peneltitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif, yaitu penelitian yang analisisnya secara umum menggunakan data yang diukur dalam suatu skala numerik (angka) yang diuji menggunakan analisis statistik. Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung dan menggunakan media perantara. Sedangkan menurut karakteristik masalahnya, penelitian ini termasuk dalam penelitian deskriptif yaitu penelitian yang kegiatannya menyimpulkan data mentah dalam jumlah besar sehingga hasilnya dapat ditafsirkan secara singkat dan penuh makna. Tujuan penelitian deskriptif adalah untuk menguji hipotesis dari subyek yang diteliti. Sumber data yang digunakan adalah data sekunder laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009 sampai 2012. Populasi merupakan wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dari penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, periode penelitian mencakup data pada tahun 2009-2012 agar lebih mencerminkan kondisi saat ini.

Teknik Pengambilan Sampel

Sampel adalah bagian dari populasi yang diharapkan mampu mewakili populasi dalam penelitian. Dalam penyusunan sampel perlu disusun kerangka sampling yaitu daftar dari semua unsur sampling dalam populasi sampling. Untuk memperoleh sampel yang representatif diperlukan metode yang baik dalam pemilihan anggota sampel.

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan cara purposive

sampling yakni pengambilan sampel berdasarkan suatu kriteria yang telah ditetapkan dalam

penelitian sehingga akan relevan dengan tujuan penelitian. Dengan kata lain purposive

sampling adalah pengambilan sampel terbatas pada jenis obyek tertentu yang dapat

memberikan informasi yang diinginkan untuk memenuhi kriteria yang ditentukan peneliti (Sekaran, 2006:136). Untuk mencerminkan perusahaan yang mengalami kondisi financial

distress ditentukan berdasarkan pertimbangan-pertimbangan dan memenuhi

kriteria-kriteria.

Kriteria untuk pengambilan sampel perusahaan dengan kondisi mengalami financial

distress adalah: (1). Perusahaan publik otomotif yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2009 sampai 2012. (2). Perusahaan otomotif yang menerbitkan laporan keuangan auditan pada periode tahun 2009 sampai tahun 2012. (3). Perusahaan otomotif yang memiliki laba negatif atau labanya yang cenderung menurun selama periode tahun 2009 sampai 2012.

Sumber : Sumber: Bursa Efek Indonesia

Dari proses pemilihan objek penelitian di atas maka objek yang digunakan dalam penelitian ini sebanyak 8 perusahaan yang telah memenuhi kriteria ditentukan oleh peneliti. Adapun nama perusahaan yang digunakan sebagai objek penelitian ini disajikan dalam Tabel 1 sebagai berikut:

Tabel 1

Daftar Objek Penelitian

Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan dokumentasi, yakni dengan menggunakan jurnal-jurnal, buku-buku, dan mengambil data-data yang diperoleh dari sumber Bursa Efek Indonesia. Sumber Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang sudah diolah pihak pengumpul data primer serta melalui studi pustaka yang ada hubungannya dengan masalah yang dihadapi dan dianalisis, disajikan dalam bentuk informasi. Data sekunder yang digunakan meliputi: (1). Data laporan perusahaan otomotif yang telah diaudit periode tahun 2009 sampai 2012 yang diperoleh dari Bursa Efek Indonesia (BEI). (2). Data market value of equity yang diperoleh dari ICMD (Indonesian Capital Market). Adapun data-data tersebut diperoleh dari Pusat Referensi Pasar Modal Bursa Efek Indonesia (BEI), Indonesia Capital Market Directory (ICMD) dan website Indonesian Stock Exchange (www.idx.co.id).

Variabel

Variabel-variabel yang digunakan dalam penelitian ini perlu diidentifikasi terlebih dahulu agar tidak terdapat perbedaan cara pandang terhadap variabel penelitian. Variabel penelitian ini terdiri dari variabel bebas (independent) dan variable terikat (dependent) yang masing-masing memiliki hubungan sebab-akibat. Variabel bebas yang akan digunakan dalam penelitian ini adalah likuiditas (L), profitabilitas (P). Sedangkan variabel tergantung adalah rasio aktivitas (A) dan variabel terikat yaitu Struktur Modal (SM).

Variabel Bebas ( independent ) adalah : L : Likuiditas

P : Profitabilitas

Variabel Tergantung (Intervening) A : Aktivitas

Variabel terikat ( dependent ) terdiri dari : SM : Struktur Modal

TEKNIK ANALISIS DATA Uji Asumsi Klasik

Dalam suatu persamaan regresi linier diperlukan uji asumsi klasik untuk menentukan bahwa model yang peneliti peroleh tidak bias dan efisien yaitu memenuhi sifat Best Linier

No Nama Perusahaan 1 Indo Kordsa Tbk

2 Multi Prima Sejahtera Tbk 3 Indospring Tbk 4 Gajah Tunggal Tbk 5 Goodyear Indonesia Tbk 6 Selamat Sempurna Tbk 7 Astra International Tbk 8 Astra Indoparts Tbk

Unbiased Estimation (BLUE). (1). Uji Normalitas, untuk menguji apakah distribusi normal

atau tidak, salah satunya adalah dengan menggunakan metode analisis grafik dari normal P – P Plot of Regresion Standardizerd Residual, untuk mengetahuinya diasumsikan sebagai berikut: (a). Jika ada titik – titik data yang menyebar disekitar garis normal dan mengikuti arah diagonal, maka medel regresi memenuhi asumsi normalitas. (b). Jika titik – titik data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal. Maka model regresi tidak memenuhi asumsi normalitas. (2). Uji Heterokedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi tidak kesamaan variabeldari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskodestisitas atau tidak terjadi hetekedastisitas (Ghozali, 2010:69). Menurut Santoso (2011:210) deteksi adanya heterokedastisitas adalahb deteksi dengan melihat ada tidaknya pada tertentu pada grafik. Dimana sumbu Y yang telah diprediksi, dan dan sumbu X adalah residual (Yprediksi – Ysesungguhnya) yang telah unstandardited. (3). Uji Multikolinearitas untuk menguji model regresi ditemukan ada korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi diantara variabel bebas. Jika variabel bebas saling berkorelasi maka variabel – variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai antar korelasi antar semua variabel bebas sama dengan 0 (Ghozali, 2010:57). Menurut Santoso (2011:2006), pedoman suatu model regresi yang bebas mulikolinearitas adalah: (a). Mempunyai nilai VIF disekitar angka 1. (b). Mempunyai angka tolerance mendekati 1. (c). Koefisien angka korelasi antar variabel independen harus lemah (dibawah 0,5), jika korelasi kuat maka terjadi problem multikol. (3). Uji Autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan dirinya sendiri adalah bahwa nilai dari variabel dependen tidak berhubungan dengan variabel itu sendiri, baik nilai periode sebelumnya maupun nilai sesudahnya. Cara pendeteksi ada tidaknya autokorelasi adalah dengan uji Durbin – Watson (DW test). Uji Durbin – Watson hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya konstanta dalam model regresi. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Menurut Ghozali (2010:68) batas nilai dari metode Durbin – Watson adalah: (a). Nilai D - W yang besar atau diatas 2 berarti tidak ada autokorelasi negatif. (b). Nilai D - W antara negatif 2 sampai 2 berarti tidak ada autokorelasi atau bebas autokorelasi. (c). Nilai D - W yang kecil atau dibawah negatif 2 berarti ada autokorelasi positif.

Analisis Regresi Berganda

Analisis ini dipakai dalam penelitian ini karena dapat menerangkan ketergantungan suatu variabel dependen dengan satu atau lebih variabel independen. Analisis ini juga dapat menduga besar dan arah dari pengaruh tersebut serta mengukur derajat keeratan hubungan antara satu variabel dependen dengan satu atau lebih variabel independen. Adapun bentuk umum dari Regresi Linier Berganda secara sistematis (Anonim, 2010:21) adalah sebagai berikut :

SM = α + 1 L+ 2 P+ 3 A Keterangan : SM = Struktur Modal α = Konstanta 1, 2, 3, 4 = Koefisien Regresi L = Likuiditas P = Profitabilitas SA = Aktivitas

Analisis Koefisien Determinasi Multiple (R2)

Suharyadi dan Purwanto (2004:514) menyatakan bahwa koefisien determinasi merupakan ukuran untuk mengetahui kesesuaian atau ketepatan hubungan antara variabel independen dengan variabel dependen dalam persamaan suatu regresi. Semakin besar koefisien determinasi semakin baik kemampuan variabel independen menerangkan dan menjelaskan variabel dependen. Dalam output SPSS, koefisien determinasi terletak pada tabel model summary dan tertulis R square. Nilai R square diakatakan baik jika diatas 0,5 karena nilai R square berkisar antara 0 sampai 1.

Pengujian Signifikan Secara Parsial (Uji t)

Pengujian hipotesis secara parsial merupakan suatu uji hipotesis untuk menguji pengaruh masing – masing variabel independen secara individual (parsial) terhadap variabel dependen. Untuk mengetahui variabel – variabel independen berpengaruh secara parsial terhadap variabel dependen digunakan tingkat signifan sebesar α = 0,05 atau 5%. Hasil uji t pada spss dapat dilihat dari tabel coefficient yang menunjukkan variabel independen secara individual. Berpengaruh terhadap variabel dependen jika p - value (pada kolom Sig). ≤ level of signifikan yang ditentukan.

Analisis Jalur (Path Analysis)

Analisa data yang digunakan untuk menganalisis pengaruh variabel-variabel dalam penelitian ini adalah metode analisis jalur (path analisis). Menurut Ghozali, (2010 : 99). Analisa jalur bertujuan untuk menerangkan akibat langsung dan tak langsung seperangkat variabel, sebagai variabel penyebab, terhadap seperangkat variabel lainnya yang merupakan variabel akibat. Analissi jalur merupakan perluasan dari analisis regresi. Didalam analisis regresi upaya mempelajari hubungan antar variabel tidak pernah mempermasalahkan mengapa hubungan tersebut ada atau tidak. Selain itu tidak pernah dipermasalahkan apakah hubungan yang ada antara variabel terikat (Y) dan variabel bebas (X) disebabkan oleh variabel X-nya sendiri atau ada variabel lain diantara kedua variabel tersebut sehingga variabel tidak secara langsung mempengaruhi variabel Y tetapi ada variabel lain sebagai variabel perantara (intervening).

Dalam penelitian ini terdiri dari variabel Rasio Likuiditas, Rasio Profitabilitas dan Variabel Rasio Aktiva sebagai variabel Intervening, dan variabel terikat dalam penelitian ini yaitu Struktur Modal. Dari penjelasan masing-masing variabel tersebut, maka digunakan metode analisis jalur (path analisis) untuk menerangkan akibat langsung dan tak langsung seperangkat variabel, sebagai variabel penyebab, terhadap seperangkat variabel lainnya yang merupakan variabel akibat. Maka dapat digambarkan yang tampak pada gambar 1 dibawah ini:

Gambar 1

Model Analisis Jalur (Path Analysis) Rasio Likuiditas (P1) Rasio Profitabilitas (P2) Rasio Aktivitas (P3) Struktur Modal (P4) Sumber : Ghozali, (2010:174)

Dari model analisa jalur pada halaman sebelumnya dapat dinyatakan dalam bentuk persamaan struktural, yaitu persamaan regresi yang menunjukkan hubungan yang dihipotesiskan, (Ghozali, 2010:175) sebagai berikut :

A = b1 L + e 1 (1)

SM = b1 L + b2 A + e 2 (2)

A = b1 P + e 3 (3)

SM = b1 P + b2 A + e 4 (4)

Standardize koefisien untuk Likuiditas (L) pada persamaan (1) akan memberikan nilai p2. Sedangkan koefisien untuk Likuiditas (L) dan Aktiva (A) pada persamaan (2) akan memberikan nilai p1 dan p3.

Pengaruh langsung L ke SM = P1

Pengaruh tak langsung L ke A ke SM = P3 x P4

Total Pengaruh Likuiditas ke Struktur Modal = P1 + (P3 x P4)

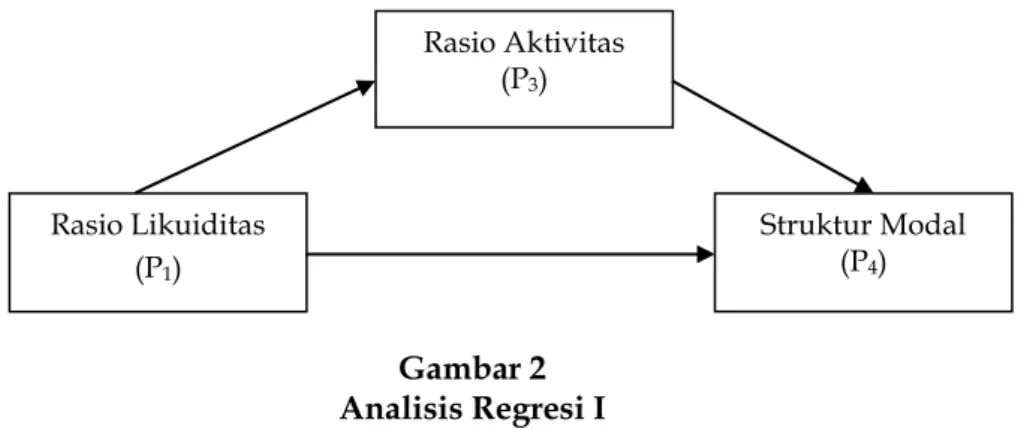

Gambar 2 Analisis Regresi I

Standardize koefisien untuk Profitabilitas (P) pada persamaan (1) akan memberikan nilai p3. Sedangkan koefisien untuk Profitabilitas (P) dan Aktiva (A) pada persamaan (2) akan memberikan nilai p3 dan p4.

Pengaruh langsung P ke SM = P2

Pengaruh tak langsung P ke A ke SM = P3 x P4

Total Pengaruh Profitabilitas ke Struktur Modal = P1 + (P3 x P4)

Gambar 3 Analisis Regresi II HASIL ANALISIS DAN PEMBAHASAN

Statistik Deskriptif

Pengujian statistik deskriptif digunakan untuk memberikan informasi gambaran umum dari tiap variabel penelitian. Analisis statistik deskriptif memberikan gambaran

Rasio Aktivitas (P3) Rasio Likuiditas (P1) Struktur Modal (P4) Rasio Aktivitas (P3) Rasio Likuiditas (P1) Struktur Modal (P4)

suatu data dilihat dari nilai minimum, maksimum, rata-rata (mean), standar deviasi dari masing-masing variabel penelitian. Hasil tentang pengujian statistik dalam penelitian ini dari pengujian statistik deskriptif yang nampak pada Tabel 2.

Tabel 2

Pengujian Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Likuiditas 32 .07 3.91 .9956 .93682

Profitabilitas 32 .02 2.54 .6478 .77904 Aktivitas 32 1.65 3.87 2.7288 .50896 Struktur Modal 32 .00 2.91 .4953 .85317 Valid N (listwise) 32

Sumber: Hasil Output SPSS diolah

Berdasarkan tabel 2 tentang pengujian statistik deskriptif diatas menunjukan bahwa jumlah observasi (N) dari penelitian ini adalah 32. Pada variabel pertama Likuiditas menunjukan bahwa nilai yang terkecil adalah 0,07 dan terbesar adalah 3.91. Hasil perhitungan diatas menunjukan bahwa jumlah Likuiditas yang diobservasi paling sedikit adalah 7% dan terbesar adalah 3.91%. Rata-rata Nilai Perusahaan yang diobservasi adalah sebesar 0.9956. Standart deviasi dalam penelitian ini sebesar 0.93682.

Pada variabel kedua Profitabilitas menunjukan bahwa nilai yang terkecil adalah 0,02 dan terbesar adalah 2,54. Hasil perhitungan diatas menunjukan bahwa jumlah Profitabilitas yang diobservasi paling sedikit adalah 2% dan terbesar adalah 2,54%. Rata-rata Profitabilitas yang diobservasi adalah sebesar 0,6478. Standart deviasi dalam penelitian ini sebesar 0,77904.

Pada variabel ketiga Aktivitas menunjukan bahwa nilai yang terkecil adalah 1,65 dan terbesar adalah 3,87. Hasil perhitungan diatas menunjukan bahwa jumlah Rasio Aktivitas yang diobservasi paling sedikit adalah 1,65% dan terbesar adalah 3,87%. Rata-rata Nilai Perusahaan yang diobservasi adalah sebesar 2,7288. Standart deviasi dalam penelitian ini sebesar 0.50896.

Dan pada variabel ke empat Struktur Modal menunjukan bahwa nilai yang terkecil adalah 0,00 dan terbesar adalah 2,91. Hasil perhitungan diatas menunjukan bahwa jumlah Struktur Modal yang diobservasi paling sedikit adalah 0% dan terbesar adalah 2,91%. Rata-rata Struktur Modal yang diobservasi adalah sebesar 0,4953. Standart deviasi dalam penelitian ini sebesar 0,85317.

Uji Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk menguji apakah dari variabel-variabel yang digunakan dalam model regresi mempunyai distribusi normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji dengan metode Kolmogorov Smirnov maupun pendekatan grafik. Pendekatan Kolmogorov Smirnov. Menurut Santoso, (2011 : 214), yaitu sebagai beikut: (1). Nilai Probabilitas > 0,05, maka hal ini berarti bahwa data tersebut berdistribusi normal. (2). Nilai Probabilitas < 0,05, maka hal ini berarti bahwa data tersebut tidak berdistribusi normal. Berdasarkan hasil Uji Normalitas dengan alat bantu komputer yang menggunakan Program SPSS. 16.0. yang nampak pada Tabel 3.

Tabel 3

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa Mean .0000000

Std. Deviation .17684051 Most Extreme Differences Absolute .089

Positive .084

Negative -.089

Kolmogorov-Smirnov Z .504

Asymp. Sig. (2-tailed) .961

a. Test distribution is Normal.

Sumber : Hasil Output SPSS diolah

Berdasarkan pada tabel 3, dapat diketahui bahwa besarnya nilai Asymp sig (2-tailed) sebesar 0,961 > 0,050, hal ini sesuai dengan ketentuan yang telah ditetapkan maka dapat disimpulkan bahwa data tersebut berdistribusi normal dan dapat digunakan dalam penelitian.

Pendekatan Grafik

Pendekatan kedua yang dipakai untuk menilai normalitas data dengan pendekatan grafik, yaitu grafik Normal P-P Plot of regresion standard, dengan pengujian ini disyaratkan bahwa distribusi data penelitian harus mengikuti garis diagonal antara 0 dan pertemuan sumbu X dan Y. Grafik normalitas dalam penelitian ini, nampak pada gambar 3.

Gambar 4

Grafik Pengujian Normalitas Data Sumber : Hasil Output SPSS diolah

Menurut Santoso (2011: 214) jika penyebaran data (titik) di sekitar sumbu diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Dari grafik diatas dapat diketahui bahwa distribusi data telah mengikuti garis diagonal antara 0 (nol) dengan pertemuan sumbu Y (Expected Cum. Prob.) dengan sumbu X (Observed Cum

Prob.) Hal ini menunjukkan bahwa data dalam penelitian ini telah berdistribusi normal.

Dengan demikian dapat disimpulkan bahwa baik melalui pendekatan Kolmogorov Smirnov maupun pendekatan grafik model regresi telah memenuhi asumsi normalitas.

Uji Autokorelasi

Autokorelasi adalah adanya korelasi antara anggota sampel yang diurutkan berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data time series. Konsekuensi adanya autokorelasi dalam suatu model regresi adalah varian sampel tidak dapat menggambarkan varian populasinya. Akibat lebih jauh, model regresi yang dihasilkan tidak dapat digunakan untuk mengestimasi nilai variabel dependen pada nilai variabel independen tertentu. Hasil dari Uji Autokorelasi, yang nampak pada Tabel 4.

Tabel 4

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .978a .957 .952 .18607 2.191

a. Predictors: (Constant), Aktivitas, Profitabilitas, Likuiditas b. Dependent Variable: Struktur Modal

Sumber : Hasil Output SPSS diolah

Untuk mendeteksi adanya autokorelasi dapat dilakukan dengan menggunakan Durbin

Watson. Dari hasil tersebut menunjukan angka Durbin Watson sebesar 2.191. Nilai tersebut

berada diantara -2 sampai +2 sehingga dapat disimpulkan bahwa dalam penelitian ini tidak terjadi autokorelasi.

Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas dapat dilihat dengan membandingkan nilai tolerance dan Variance Inflation Factor (VIF). Multikolinieritas terjadi jika nilai tolerance < 0,10 atau VIF > 10. Hasil Uji Multikolinieritas, yang nampak pada Tabel 5.

Tabel 5

Hasil Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics Keterangan Tolerance VIF

1 (Constant)

Likuiditas .433 2.310 Bebas Multikolinieritas Profitabilitas .438 2.281 Bebas Multikolinieritas Aktivitas .981 1.020 Bebas Multikolinieritas a. Dependent Variable: Struktur Modal

Sumber: Hasil Output SPSS diolah

Tabel 5 menunjukan bahwa nilai tolerance dari variabel Likuiditas, Profitabilitas, Aktivitas lebih besar dari 0,10 sedangkan nilai VIF < 10. Berdasarkan hasil tersebut dapat disimpulkan bahwa variabel independen yang digunakan dalam model regresi penelitian ini adalah terbebas dari multikolinieritas, dengan kata lain dapat dipercaya dan obyektif.

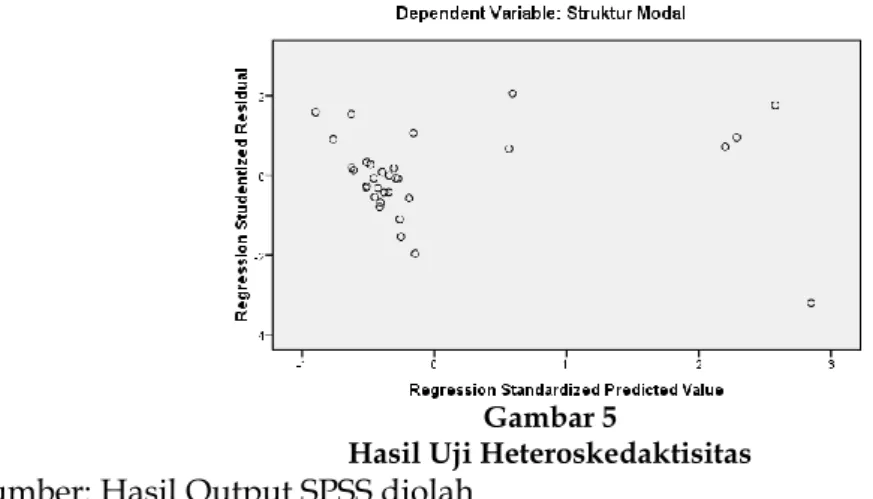

Uji Heteroskedaktisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas. Penelitian ini menggunakan cara dengan melihat grafik plot untuk mendeteksi ada tidaknya heteroskedastisitas. Hasil dari Uji Heteroskedaktisitas, yang nampak pada gambar 5.

Gambar 5

Hasil Uji Heteroskedaktisitas

Berdasarkan hasil pengujian dengan tingkat probabilitas signifikasi variabel independen < 0,05 atau 5% pada gambar diatas menunjukan tidak ada pola yang jelas atau menyebar, titik-titik penyebaran berada di atas dan di bawah angka 0 pada sumbu Y. Oleh karena itu dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk mengetahui seberapa besar pengaruh faktor yang digunakan dalam model penelitian yaitu variabel Rasio Likuiditas, Rasio Profitabilitas, Rasio Aktivitas terhadap Struktur Modal secara linier.

Analisis Regresi I Gambar 6 Analisis Regresi I Rasio Aktivitas (P3) Rasio Likuiditas (P1) Struktur Modal (P4)

Dari gambar 6, analisis regresi I, digunakan untuk menguji pengaruh langsung dari variabel Rasio Likuiditas terhadap Struktur Modal, dan untuk menguji pengaruh tidak langsung Variabel Rasio Likuiditas terhadap Struktur Modal yang dimediasi oleh Rasio Aktivitas. Data yang diperoleh dari laporan keuangan Perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia periode 2009-2012 kemudian diolah dengan menggunakan alat bantu komputer dengan program SPSS.16.0. Adapun hasil dari olahan data tersebut dapat dibuat dalam model persamaan 1, yang nampak pada Tabel 6.

Tabel 6 Hasil Model I

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .304 .107 2.848 .008

Likuiditas .803 .079 .881 10.210 .000

a. Dependent Variable: Struktur Modal

Sumber: Hasil Output SPSS diolah Analisis Model I

Dari tabel 6 maka persamaan model I dapat ditulis sebagai berikut : SM = 0,304 + 0,881L

Berdasarkan pada model persamaan regresi tersebut di atas, dapat diinterprestasikan, yaitu sebagai berikut: (1). Konstanta merupakan intersep variabel terikat jika variabel bebas = 0, hal ini menunjukkan bahwa variabel independen yang digunakan dalam model penelitian sebesar konstanta tersebut. Besarnya nilai konstanta adalah 0,304 menunjukkan bahwa jika Rasio Likuiditas = 0 atau konstan, maka Struktur Modal akan sebesar 0,304. (2). Koefisien regresi Rasio Likuiditas, besarnya nilai koefisien regresi Rasio Likuiditas sebesar 0,881, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara Rasio Likuiditas dengan Struktur modal dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Dari Tabel 6 diperoleh tingkat signifikan untuk variabel Rasio Likuiditas sebesar 0,000 <

= 0,050 (level of signifikan) yang menunjukkan pengaruh Rasio Likuiditas terhadap Struktur Modal adalah signifikan. Rasio likuiditas yang menjadi fokus penelitian ini adalah rasio lancar. Rasio lancar menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya. Rasio lancar menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. Biasanya aktiva lancar terdiri dari kas, surat berharga, piutang, dan persediaan, sedangkan kewajiban lancar terdiri dari kas, surat berharga, piutang, dan perediaan, sedangkan kewajiban lancar terdiri dari hutang bank jangka pendek atau hutang lainnya yang mempunyai jangka waktu kurang dari satu tahun. Jumlah kas dan jumlah persediaan dan piutang yang akan dikonversi menjadi kas merupakan sumber daya yang dimiliki oleh perusahaan untuk membayar kewajiban kepada kreditor jangka pendek. pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan, bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham.

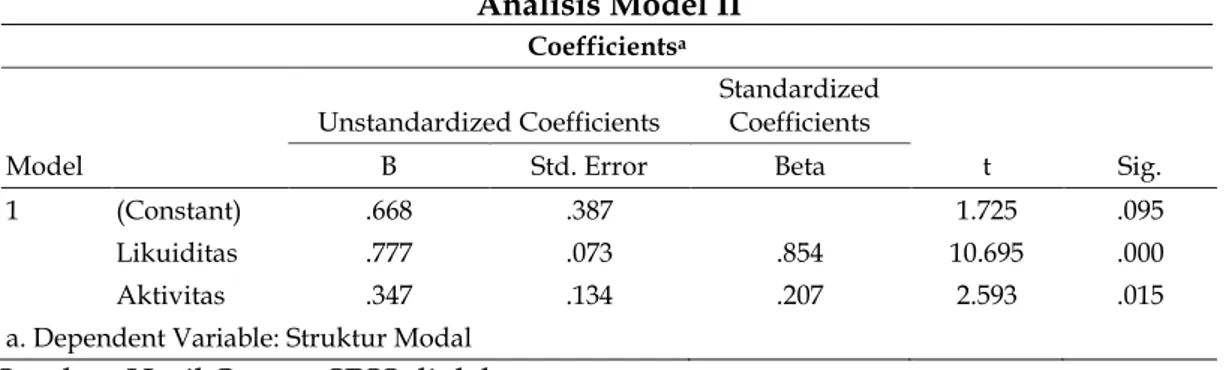

Analisis Model II

Analisis Model II digunakan untuk mengetahui seberapa besar pengaruh Rasio yang digunakan dalam model penelitian yaitu Rasio Likuiditas dan Rasio Aktivitas terhadap

Struktur Modal secara linier. Data yang diperoleh dari laporan keuangan Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia pada periode 2009-2012 kemudian diolah dengan menggunakan alat bantu komputer dengan program SPSS.16. Adapun hasil dari olahan data pada Analisis Model II, yang nampak pada Tabel 7.

Tabel 7 Analisis Model II Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .668 .387 1.725 .095 Likuiditas .777 .073 .854 10.695 .000 Aktivitas .347 .134 .207 2.593 .015

a. Dependent Variable: Struktur Modal

Sumber: Hasil Output SPSS diolah Analisis Model II

Dari tabel 7, maka persamaan model regresi II dapat ditulis sebagai berikut : SM = 0,668 + 0,854L + 0,207A

Berdasarkan pada model persamaan regresi II tersebut di atas, dapat diinterprestasikan, yaitu sebagai berikut: (1). Konstanta merupakan intersep variabel terikat jika variabel bebas = 0, hal ini menunjukkan bahwa variabel independen yang digunakan dalam model penelitian sebesar konstanta tersebut. Besarnya nilai konstanta adalah 0,668 menunjukkan jika Rasio Likuiditas dan Rasio Aktivitas = 0 atau konstan, maka variabel Struktur Modal akan sebesar 0,668. (2). Koefisien regresi Rasio Likuiditas, besarnya nilai koefisien regresi Rasio Likuiditas sebesar 0,854, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara Rasio Likuiditas dengan Struktur Modal yang mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan, penambahan hutang akan menaikkan tingkat resiko arus pendapatan perusahaan, tetapi lebih tingginya hutang juga berarti lebih besarnya tingkat pengembalian yang diharapkan. (3). Koefisien regresi Rasio Aktivitas, besarnya nilai koefisien regresi Rasio Aktivitas sebesar 0,207, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara Rasio Aktivitas dengan Struktur Modal yang dibedakan dengan struktur keuangan, dimana struktur modal hanya merupakan sebagian dari struktur keuangan perusahaan.

Analisis Regresi II

Gambar 7 Analisis Regresi II

Dari gambar 7 Analisis regresi II, digunakan untuk menguji pengaruh langsung dari variabel Rasio Profitabilitas terhadap Struktur Modal, dan untuk menguji pengaruh tidak

Rasio Aktivitas (P3) Rasio Profitabilitas (P2) Struktur Modal (P4)

langsung Variabel Rasio Profitabilitas terhadap Struktur Modal yang dimediasi oleh Rasio Aktivitas. Data yang diperoleh dari laporan keuangan Perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia periode 2009-2012 kemudian diolah dengan menggunakan alat bantu komputer dengan program SPSS.16.0. Adapun hasil dari olahan data tersebut dapat dibuat dalam model persamaan II, yang nampak pada Tabel 8.

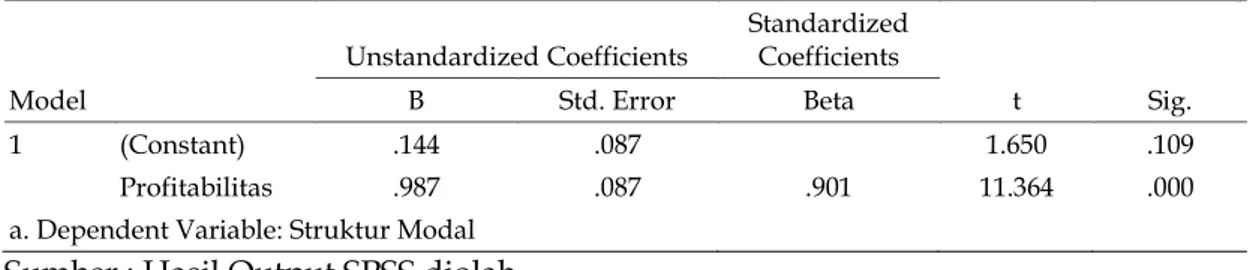

Tabel 8 Analisis Model I Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .144 .087 1.650 .109 Profitabilitas .987 .087 .901 11.364 .000 a. Dependent Variable: Struktur Modal

Sumber : Hasil Output SPSS diolah Analisis Model I

Dari tabel 8, maka persamaan model regresi II dapat ditulis sebagai berikut : SM = 0,144 + 0,901P

Berdasarkan pada model persamaan regresi tersebut di atas, dapat diinterprestasikan, yaitu sebagai berikut: (1). Konstanta merupakan intersep variabel terikat jika variabel bebas = 0, hal ini menunjukkan bahwa variabel independen yang digunakan dalam model penelitian sebesar konstanta tersebut. Besarnya nilai konstanta adalah 0,144 menunjukkan bahwa jika Rasio Profitabilitas = 0 atau konstan, maka variabel Struktur Modal akan sebesar 0,144. (2). Koefisien regresi Rasio Profitabilitas, besarnya nilai koefisien regresi Rasio Profitabilitas sebesar 0,901, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara Rasio Profitabilitas dengan Struktur Modal yang mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan, penambahan hutang akan menaikkan tingkat resiko arus pendapatan perusahaan, tetapi lebih tingginya hutang juga berarti lebih besarnya tingkat pengembalian yang diharapkan.

Dari Tabel 7 diperoleh tingkat signifikan untuk variabel Rasio Profitabilitas sebesar 0,000 < = 0,050 (level of signifikan) yang menunjukkan pengaruh Rasio Profitabilitas terhadap Struktur Modal adalah signifikan.

Rasio profitabilitas disebut juga rasio kinerja operasi. Rasio profitabilitas atau kinerja operasi digunakan untuk mengevaluasi margin laba dari aktivitas operasi yang dilakukan perusahaan. Setiap perusahaan menginginkan tingkat profitabilitas yang tinggi. Untuk dapat melangsungkan hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditor maupun investasi dari pihak luar. pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus modal dan akumulasi laba ditahan, bila perusahaan memiliki saham preferen, maka saham tersebut akan ditambahkan pada modal pemegang saham.

Analisis Model II

Analisis model II digunakan untuk mengetahui seberapa besar pengaruh Rasio yang digunakan dalam model penelitian yaitu Rasio Profitabilitas dan Rasio Aktivitas terhadap Struktur Modal secara linier. Data yang diperoleh dari laporan keuangan Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia pada periode 2009-2012 kemudian diolah

dengan menggunakan alat bantu komputer dengan program SPSS.16. Adapun hasil dari olahan data tersebut dapat dibuat dalam Analisis Model II, yang nampak pada Tabel 9.

Tabel 9 Analisis Model II

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.041 .311 3.350 .002

Profitabilitas .966 .072 .882 13.491 .000

Aktivitas .429 .110 .256 3.918 .000

a. Dependent Variable: Struktur Modal

Sumber : Hasil Output SPSS diolah Persamaan Model II

Dari tabel 9, maka persamaan model II dapat ditulis sebagai berikut : SM = 1,041 + 0,882P + 0,256A

Berdasarkan pada model persamaan regresi II tersebut di atas, dapat diinterprestasikan, yaitu sebagai berikut: (1). Konstanta merupakan intersep variabel terikat jika variabel bebas = 0, hal ini menunjukkan bahwa variabel independen yang digunakan dalam model penelitian sebesar konstanta tersebut. Besarnya nilai konstanta adalah 1,041 menunjukkan jika Rasio Profitabilitas dan Rasio Aktivitas = 0 atau konstan, maka variabel Struktur Modal akan sebesar 1,041. (2). Koefisien regresi Rasio Profitabilitas, besarnya nilai koefisien regresi Rasio Profitabilitas sebesar 0,882, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara Rasio Profitabilitas dengan Struktur Modal yang mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan, penambahan hutang akan menaikkan tingkat resiko arus pendapatan perusahaan, tetapi lebih tingginya hutang juga berarti lebih besarnya tingkat pengembalian yang diharapkan. (3). Koefisien regresi Rasio Aktivitas, besarnya nilai koefisien regresi Rasio Aktivitas sebesar 0,256, nilai koefisien regresi ini bersifat positif yang menunjukkan adanya hubungan yang searah antara Rasio Aktivitas dengan Struktur Modal yang mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan, penambahan hutang akan menaikkan tingkat resiko arus pendapatan perusahaan, tetapi lebih tingginya hutang juga berarti lebih besarnya tingkat pengembalian yang diharapkan.

ANALISIS JALUR Rasio Likuiditas (P1)

Analisis jalur digunakan untuk mengetahui Rasio Likuiditas berpengaruh langsung atau tidak langsung terhadap Struktur Modal yang dimediasi oleh Rasio Aktivitas, yang nampak pada Tabel 10.

Tabel 10 Analisis Jalur

Variabel thitung Nilai

Standardized Beta

Sig Keterangan Rasio Likuiditas Struktur Modal 10,210 0,881 (P1) 0,000 Signifikan

Rasio Likuiditas Rasio Aktivitas 2,593 0,854 (P3) 0,000 Signifikan

Sumber : Tabel 6 dan 7 diolah

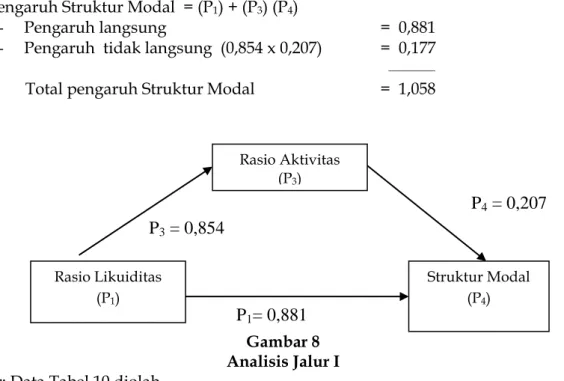

Dari Tabel 12, dapat dilihat hasil perhitungan program SPSS 16.0 menunjukkan pengaruh Rasio Likuiditas dan Rasio Aktivitas masing-masing berpengaruh signifikan terhadap Struktur Modal. Demikian juga pengaruh Rasio Likuiditas terhadap Rasio Aktivitas menunjukkan pengaruh yang signifikan. Kondisi ini dapat disimpulkan bahwa Rasio Likuiditas dapat berpengaruh langsung terhadap Struktur Modal maupun berpengaruh tidak langsung dengan dimediasi Rasio Aktivitas sebagai variabel intervening kemudian mempengaruhi Struktur Modal.

Besarnya pengaruh langsung antara Rasio Likuiditas terhadap Struktur Modal sebesar P1 = 0,881. Sedangkan pengaruh tidak langsung sebesar dihitung dengan mengalikan P3 x P4

= 0,854 x 0,207 = 0,177

Total pengaruh variabel Rasio Likuiditas baik secara langsung maupun saat dimediasi oleh Rasio Aktivitas terhadap Struktur Modal adalah sebagai berikut :

Total Pengaruh Struktur Modal = (P1) + (P3) (P4)

- Pengaruh langsung = 0,881

- Pengaruh tidak langsung (0,854 x 0,207) = 0,177

_________

Total pengaruh Struktur Modal = 1,058

Gambar 8 Analisis Jalur I Sumber: Data Tabel 10 diolah

Dari gambar 8 Analisis Jalur I terlihat Rasio Likuiditas dapat berpengaruh langsung terhadap Struktur Modal dengan besarnya pengaruh langsung sebesar 0,881 dan besarnya pengaruh tidak langsung sebesar 0,177 sehingga total pengaruh Rasio Likuiditas terhadap Struktur Modal yang dimediasi oleh Rasio Aktivitas sebesar 1,058.

Hasil analisis jalur diatas menunjukkan variabel Rasio Likuiditas mempunyai pengaruh secara langsung yang signifikan terhadap Struktur Modal demikian juga saat dimediasi oleh Rasio Aktivitas mempunyai pengaruh yang signifikan terhadap Struktur Modal Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

Rasio Profitabilitas (P2)

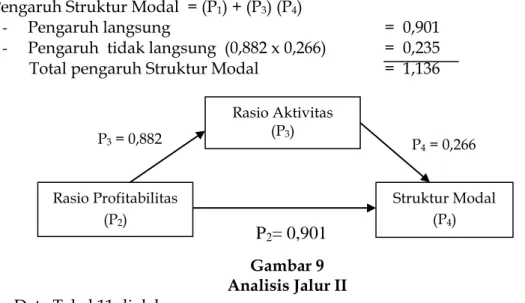

Analisis jalur digunakan untuk mengetahui Rasio Profitabilitas berpengaruh langsung atau tidak langsung terhadap Struktur Modal yang dimediasi oleh Rasio Aktivitas, yang nampak pada Tabel 11.

Tabel 11 Analisis Jalur

Variabel thitung Nilai

Standardized Sig Keterangan

P

1= 0,881

P

3= 0,854

P

4= 0,207

Rasio Likuiditas (P1) Rasio Aktivitas (P3) Struktur Modal (P4)Beta

Rasio Profitabilitas Struktur Modal 11.364 0,901 (P2) 0,000 Signifikan

Rasio Profitabilitas Rasio Aktivitas 13,491 0,882 (P3) 0,000 Signifikan

Rasio Aktivitas Struktur Modal 3,918 0,256 (P4) 0,015 Signifikan

Sumber : Tabel 8 dan 9 diolah

Dari Tabel 11, dapat dilihat hasil perhitungan program SPSS 16.0 menunjukkan pengaruh Rasio Profitabilitas dan Rasio Aktivitas masing-masing berpengaruh signifikan terhadap Struktur Modal. Demikian juga pengaruh Rasio Profitabilitas terhadap Rasio Aktivitas menunjukkan pengaruh yang signifikan. Kondisi ini dapat disimpulkan bahwa Rasio Profitabilitas dapat berpengaruh langsung terhadap Struktur Modal maupun berpengaruh tidak langsung dengan dimediasi Rasio Aktivitas sebagai variabel intervening kemudian mempengaruhi Struktur Modal.

Besarnya pengaruh langsung antara Rasio Profitabilitas terhadap Struktur Modal sebesar P1 = 0,901. Sedangkan pengaruh tidak langsung sebesar dihitung dengan

mengalikan P2 x P3 = 0,882 x 0,256 = 0,266

Total pengaruh variabel Rasio Likuiditas baik secara langsung maupun saat dimediasi oleh Rasio Aktivitas terhadap Struktur Modal adalah sebagai berikut :

Total Pengaruh Struktur Modal = (P1) + (P3) (P4)

- Pengaruh langsung = 0,901

- Pengaruh tidak langsung (0,882 x 0,266) = 0,235

Total pengaruh Struktur Modal = 1,136

Gambar 9 Analisis Jalur II Sumber: Data Tabel 11 diolah

Dari gambar 9 Analisis Jalur II terlihat Rasio Profitabilitas dapat berpengaruh langsung terhadap Struktur Modal dengan besarnya pengaruh langsung sebesar 0,901 dan besarnya pengaruh tidak langsung sebesar 0,235 sehingga total pengaruh Rasio Likuiditas terhadap Struktur Modal yang dimediasi oleh Rasio Aktivitas sebesar 1,136.

Hasil analisis jalur diatas menunjukkan variabel Rasio Profitabilitas mempunyai pengaruh secara langsung yang signifikan terhadap Struktur Modal demikian juga saat dimediasi oleh Rasio Aktivitas mempunyai pengaruh yang signifikan terhadap Struktur Modal Perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia periode 2009-2012. SIMPULAN DAN SARAN

Simpulan

(1). Hasil pengujian menunjukkan rasio likuiditas dan profitabilitas berpengaruh signifikan dan positif terhadap rasio aktivitas. Hasil ini mengindikasikan bahwa semakin baik rasio likuiditas dan profitabilitas akan semakin meningkatkan rasio aktivitas dimana mencerminkan perimbangan antara hutang jangka panjang dan laba perusahaan dengan kinerja yang ada didalam perusahaan. (2). Hasil pengujian menunjukkan rasio likuiditas berpengaruh signifikan dan positif terhadap struktur modal. Hasil ini mengindikasikan

P

2= 0,901

P3 = 0,882 P4 = 0,266 Rasio Profitabilitas (P2) Rasio Aktivitas (P3) Struktur Modal (P4)bahwa semakin baik rasio likuiditas akan semakin meningkatkan struktur modal dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. (3). Hasil pengujian juga menunjukkan rasio likuiditas yang dimediasi rasio aktivitas berpengaruh signifikan positif terhadap struktur modal. Hasil ini mengindikasikan bahwa struktur modal yang dibedakan dengan struktur keuangan, dimana struktur modal hanya merupakan sebagian dari struktur keuangan perusahaan. (4). Hasil pengujian juga menunjukkan rasio profitabilitas berpengaruh signifikan positif terhadap struktur modal. Hasil ini mengindikasikan struktur modal yang mencakup tindak pemilihan antara resiko dan pengembalian yang diharapkan, penambahan hutang akan menaikkan tingkat risiko arus pendapatan perusahaan, tetapi meningkatnya hutang juga berarti lebih besarnya tingkat pengembalian yang diharapkan. (5). Hasil pengujian juga menunjukkan rasio profitabilitas yang dimediasi rasio aktivitas berpengaruh signifikan positif terhadap struktur modal. Hasil ini mengindikasikan bahwa struktur modal yang dibedakan dengan struktur keuangan, dimana struktur modal hanya merupakan sebagian dari struktur keuangan perusahaan.

Saran

Berdasarkan kesimpulan yang ada maka penulis dapat memberikan saran– saran sebagai berikut: (1). Perusahaan hendaknya memperhatikan dan menggunakan faktor – faktor dalam menentukan kebijakan pendanaan. Karena akan menentukan kemajuan perusahaan dimasa akan datang, apakah akan menggunakan modal sendiri atau modal asing. (2). Bagi peneliti selanjutnya, penelitian ini diharapkan mampu menjadi bahan referensi, untuk penelitian selanjutnya dengan menambah sampel pada perusahaan yang berbeda.

DAFTAR PUSTAKA

Anonim. 2010. Statistik Ekonomi Keuangan Daerah Propinsi Bali. Statistik Perbankan Bank

Indonesia Vol. 10 No. 3, Maret, Denpasar.

Artanti, F. R. 2007.

Analisis Laporan Keuangan. Alfabeta. Bandung.

Atmaja. L. S. 2003. Manajemen Keuangan. Andi. Yogyakarta.

Brigham, E. F. dan J. F. Houston. 1999. Dasar–Dasar Manajemen Keuangan. Jakarta : Salemba Empat.

__________________________. 2006 . Manajemen Keuangan. Edisi kedelapan, Buku Satu, Penerbit Erlangga, Jakarta.

Chen, S., dan R. Strange. 1998. The Determinants of Capital Structure: Evidence from Chinese

Listed Companies. Economic Change and Restructring, 38, page 11–35

Darsono. A. 2005. Pedoman Praktis Memahami Laporan Keuangan. Andi. Yogyakarta.

Ghozali. I. 2010. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi. M. dan A. Halim. 2005. Analisis Laporan Keuangan. AMP, YKPN. Yogyakarta. Hasan. I. 2006. Analisis Data Penelitian Dengan Statistik. Bumi Aksara. Jakarta.

Husnan. S. 1996. Manajemen Keuangan Teori dan Penerapan Keputusan Jangka Panjang). Yogyakarta: Penerbit BPFE.

Kartini, D. dan Arianto. 2008. Corporate Social Responsibility Transformasi Konsep Sustainability

Management dan Implementasi di Indonesia. PT Refika Aditama. Bandung.

Kesuma, A. 2009. “Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia”. Jurnal Manajemen dan Kewirausahaan, Vol.11, No.1, Maret, 2009, hal. 38-45. Kieso. D. E. dan J. J. Weygandt. 1995. Pengantar Akuntansi. Salemba Empat. Jakarta.

Munawir. S. 2002. Analisa Laporan Keuangan. Edisi 4. Liberty. Yogyakarta.

Myers. S. C. 1996. Principles of Corporate Finance. Penerbit Mc-Graw-Hill. New York. Riyanto. B. 2001. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. BPFE. Yogyakarta. Santi, R. B. 2003, “Menentukan Struktur Modal Persahaan Manufaktur di Bursa Efek

Indonesia”. Dinamika Keuangan dan Perbankan, Vol.3 No.2, Nopember, hal. 172-182. Santoso, S. 2011. Statistik Multivariat. Penerbit PT Elek Media Komputindo Kelompok

Gramedia, Jakarta.

Sekaran, U. 2006. Research Method For Business(Metode Penelitian Untuk Bisnis). Salemba Empat. Jakarta.

Simamora. H. 2009. Analisis Laporan Keuangan. Pustaka Setia. Bandung.

Sugiyono, 2010, Metode Penelitian Bisnis, Cetakan Keempat, Penerbit Alfabeta, Bandung. Suharyadi dan Purwanto. 2004. Statistik untuk Ekonomi dan keuangan Modern. Edisi Pertama.

Salemba Empat. Jakarta.

Syafi’i, I dan C. Akbar. 2010. Tafsir Ekonomi Kontemporer. Salemba Empat. Jakarta. Syamsudin. L. 2009. Manajemen Keuangan. PT. Gramedia. Jakarta.

Tampubolon. M. P. 2005. Manajemen Keuangan. Ghalia Indonesia. Jakarta.

Van Horne. J. C. dan J. M. Wachowics. 2009. Prinsip-prinsip Manajemen Keuangan. Salemba Empat. Jakarta.

Weston, J. F. dan T. E. Copeland. 1992. Manajemen Keuangan. Edisi 8. Jilid 2. Terj. Yohanes Lamarto. Jakarta: Erlangga.

Weston, J. F. dan E. F. Brigham. 1986. Fundamental of Financial Management, Edisi Tujuh. Prentice Hall. New Jersey.

Widjaja, G. dan Hadianto. 2008. P