A. Kajian Pustaka

1. Landasan Teori

a. Teori Perilaku Rencanaan ( Theory of Planned Behavior)

Perilaku diterjemahkan dalam bahasa Inggris , behaviour dan ditafsirkan secara berbeda oleh para pakar. Menurut Kamus Besar Bahasa Indonesia perilaku tanggapan atau reaksi individu terhadap rangsangan atau lingkungan (KBBI-Online). Dalam wikipedia disebutkan bahwa perilaku adalah sekumpulan perilaku yang dimiliki oleh manusia dan dipengaruhi adat, sikap, emosi, nilai, etika, kekuasaan persuasi, dan atau genetika.

Yang dimaksud perilaku manusia pada hakikatnya adalah tindakan atau aktifitas manusia dari manusia itu sendiri yang mempunyai bentangan yang sangat luas, antara lain brerjalan, berbicara, tertawa , bekerja, menulis , membaca, dsb. Dari uraiaan disimpulkan bahwa perilaku (manusia) adalah semua kegiatan atau aktivitas manusia, baik yang dapat diamati langsung maupun tidak dapat diamati pihak luar (Lasmi Wardiah, 2016:13).

Theory of Planned Behavior, relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajiban perpajakannya. Sebelum individu melakukan sesuatu, individu tersebut akan memiliki

keyakinan mengenai hasil yang akan diperoleh dari perlaku tersebut. Kemudian yang bersangkutan akan memutuskan bahwa akan melakukan atau tidak melakukannya.

b. Teori Pembelajaran Sosialisasi (Social Learning Theory)

Teori ini menjelaskan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung (Jatmiko, 2006 dalam Danny, 2013: 11). Teori pembelajaran sosial bersumsi bahwa perilaku adalah sebuah fungsi dari konsekuensi dan teori ini juga mengakui keberadaan pembelajaran melalui pengamatan (Mandura Albert, 1977).

Menurut Robbins dan Judge (2015:143) model-model merupakan pusat bagi sudut pandang pembelajaran sosial. Empat proses yang menentukan pengaruh mereka pada individu yaitu:

a. Proses perhatian (attentional)

Proses perhatian yaitu orang hanya akan belajar dari seseorang/ model jika mereka telah mengenal dan menaruh perhatian pada orang/ model tersebut.

b. Proses penahanan (retention)

Proses penahanan adalah proses mengingat tindakan suatu model setelahmodel tidak lagi tersedia.

c. Proses reproduksi motorik

Proses reproduksi motorik adalah proses mengubah pengamatan menjadi perbuatan.

d. Proses penguatan (reinforcement)

Proses penguatan adalah proses yang mana individu-individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model.

Teori pembelajaran sosial ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajiban membayar pajak. Seseorang akan taat membayar pajak tepat pada waktunya, jika lewat pengamatan dan pengalaman langsung yaitu jika hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan diwilayahnya.

2. Perpajakan

a. Pengertian pajak

Devinisi pajak secara resmi yang dimuat dalam Undang-undang Nomor 28 tahun 2007 yang merupakan perubahan ketiga atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (disingkat “UU KUP’’) adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya keperluan rakyat (Diaz Priantara, 2012:2).

Definisi pajak dikemukakan oleh Prof. DR. Rochmat Soemitro,

S.H. adalah Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan ) dengan tidak mendapat jasa timbal balik (kontrapretasi ) yang langsung dapat ditunjukan, dan yang digunakan untuk membayar pengeluaran umum (Diaz Priantara, 2012:2).

Devinisi pajak yang dikemukakan oleh S. I. Djajadiningrat adalah Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum (Diaz Priantara, 2012:2).

b. Fungsi pajak

Menurut Diaz Priantara (2012:4), Fungsi pajak berarti kegunaan pokok, manfaat pokok dari pajak itu sendiri. Pada umumnya dikenal dua macam fungsi, yaitu :

1. Fungsi Budgetair (pendanaan)

Fungsi Budgetair sebut juga fungsi utama pajak, atau fungsi fiskal yaitu pajak digunakan sebagai alat untuk memasukan dana ke kas Negara secara optimal berdasarkan undang-undang yang berlaku. Fungsi Budgetair adalah fungsi yang letaknya disektor

membiayai pengeluaran-pengeluaran Negara, sedangkan fungsi mengatur pajak digunakan untuk mencapai tujuan-tujuan tertentu yang letaknya diluar bidang keuangan.

2. Fungsi Regulair (mengatur)

Fungsi Regulair disebut juga fungsi tambahan yaitu pajak digunakan sebagai alat untuk mencapai tujuan-tujuan tertentu yang letaknya dibidang keuangan. Disebut sebagai fungsi tambahan karena hanya sebagai fungsi pelengkap dari fungsi utama pajak sebagai sebagai alat kebijaksanaan untuk mencapai tujuan tersebut.

c. Wajib Pajak

Undang-undang Nomor 28 Tahun 2007 Pasal 1 ayat 2 mendefinisikan Wajib Pajak adalah Orang Pribadi atau Badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan Peraturan Perundang-undangan perpajakan. Orang Pribadi merupakan Subjek Pajak yang bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

Menurut Priantara (2012:12) untuk memenuhi kewajiban perpajakannya, undang-undang mewajibkan Wajib Pajak agar: 1. Mendaftarkan diri untuk menjadi WP dan/ atau PKP dengan

2. Mengisi dengan benar dan menyampaikan SPT Masa dan Tahunan tepat waktu ke kantor DJP.

3. Mengisi dengan benar Faktur Pajak pada transaksi penyerahan kena PPN.

4. Memotong atau memungut PPh atas penghasilan yang wajib dipotong atau dipungut PPh.

5. Menyetor pajak terutang ke Kas Negara baik yang dihitung sendiri atau dipotong dan dipungut oleh WP atau ditetapkan dan ditagih oleh DJP, melalui bank dengan SSP dengan benar dan tepat waktu. 6. Menyelenggarakan pembukuan atau pencatatan dengan tertib,

teratur, dan jujur sesuai ketentuan.

7. Memenuhi Kewajiban sehubungan dengan pelaksanaan pemeriksaan pajak.

3. Kepatuhan wajib pajak

Menurut Kamus Umum Bahasa Indonesia (1995:1013), istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberikan pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan perpajakan. Jadi wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan (Siti Kurnia Rahayu 2010:138).

Kepatuhan wajib pajak dikemukakan oleh Norman D.Nowak (Moh.Zain:2004) dikutip dari (Siti Kurnia Rahayu 2010:138) adalah sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

a. Wajib pajak paham atau berusaha memahami semua ketentuan peraturan perundang-undangan perpajakan,

b. Mengisi formulir pajak dengan lengkap dan jelas, c. Menghitung jumlah pajak yang terutang dengan benar, d. Membayar pajak yang terutang tepat pada waktunya.

Safri Nurmantu mengatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakanya (Siti Kurnia Rahayu 2010:138).

Menurut Siti Kurnia Rahayu 2010:138, ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material:

- Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

- Kepatuhan material adalah suatu keadaan wajib pajak secara subtantive atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Menurut Chaizi Nasucha, dalam Siti Kurnia Rahayu (2010:139), kepatuhan wajib pajak dapat diidentifikasi dari:

- Kepatuhan wajib pajak dalam mendaftarkan diri

- Kepatuhan untuk menyetorkan kembali surat pemberitahuan (SPT) - Kepatuhan dalam perhitungan dan pembayaran pajak terutang, dan - Kepatuhan dalam pembayaran tunggakan.

Menurut Siti Kurnia Rahayu (2010:139), pada prinsipnya kepatuhan pepajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara.

4. Pengetahuan perpajakan

Pengetahuan (knowledge) adalah hasil tahu dari manusia, yang sekedar menjawab pertanyaan “what”, misalnya apa air, apa manusia, apa alam dan sebagainya (Soekidjo Notoatmodjo, 2012:1).

Menurut Trisni Suryarini dan Tarsis Tarmudji (2012:61), pajak dari perspektif ekenomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama berkurangnya kemampuan individu dalam menguasai sumber daya utuuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya

kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro yang dikutip kembali oleh Trisni Suryarini dan Tarsis Tarmudji (2012:61), merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan unruk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdasarkan undang-undnag sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

Pengertian Pajak menurut Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari uraian diatas, pengetahuan pajak merupakan pengetahuan mengenai konsep ketentuan umum dibidang perpajakan, jenis pajak yang berlaku di Indonesia mulai dari subyek pajak, obyek pajak, tarif pajak,

perhitungan pajak terutang, pencatatan pajak terutang sampai dengan bagaimana pengisian pelaporan pajak.

Menurut Siti Kurnia Rahayu (2010:141) Konsep pengetahuan atau pemahaman pajak yaitu wajib pajak harus meliputi:

1. Pengetahuan mengenai Ketentuan Umum dan Tata Cara Perpajakan 2. Pengetahuan mengenai Sistem Perpajakan di Indonesia

3. Pengetahuan mengenai Fungsi Perpajakan.

Menurut Siti Kurnia Rahayu (2010:141) Memberikan kajian pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap wajib pajak terhadap sistem perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui adanya sistem perpajakan suatu Negara yang dianggap adil.

Dengan meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap dan kesadaran wajib pajak dalam membayar pajak. Dengan penyuluhan perpajakan secara intensif akan meningkatkan pemahaman wajib pajak tentang kewajiban membayar pajak sebagai wujud gotong royong nasional dalam menghimpun dana untuk kepentingan pembiayaan pemerintah dan pembangunan nasional (Siti Kurnia Rahayu ,2010:141).

5. Kualitas pelayanan

Menurut Ivancevich, Lorensi, Skiner, dan Crosby yang dikutip oleh Zaenal Mukarom dan Muhibudin Wijaya (2015:80) mendefinisikan, Pelayanan adalah produk yang tidak kasat mata (tidak dapat diraba) yang melibatkan usaha-usaha manusia dan menggunakan peralatan.

Gronroos menjelaskan bahwa pelayanan adalah aktifitas atau serangkaian aktifitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi akibat adanya interaksi antara konsumen dan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksud untuk memecahkan permasalahan konsumen/pelanggan (Zaenal Mukarom dan Muhibudin Wijaya, 2015:80)

Pelayanan umum menurut kepmen PAN No. 81/1993 yang disempurnakan dengan kepmen PAN No. 63/2003 adalah: segala bentuk pelayanan yang dilaksanakan oleh instansi pemerintah dipusat, didaerah dan di lingkungan BUMN atau BUMD dalam bentuk barang atau jasa, baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan peraturan perundang-undangan. (Zaenal Mukarom dan Muhibudin Wijaya, 2015:81).

Pelayanan publik/pelayanan umum sangat berkaitan dengan upaya penyediaan barang publik atau jasa publik, dapat dipahami dengan menggunakan taksonomi barang dan jasa yang dikemukakan Hawlet dan Ramesh, antara lain berdasarkan derajat eksklusitivasnya (apakah suatu

barang/jasa hanya dapat dinikmati secara eksklusif oleh satu orang) dan derajat keterhabisanya (apakah satuan barang atau jasa habis terkonsumsi atau tidak setelah terjadinya transaksi ekonomi). (Zaenal Mukarom dan Muhibudin Wijaya, 2015:82).

Menurut Zaenal Mukarom dan Muhibudin Wijaya (2015:105), kualitas adalah bentuk-bentuk istimewa dari suatu produksi atau pelayanan yang mempunyai kemampuan untuk memuaskan kebutuhan masyarakat.

Dalam pandangan Albrecht dan Zemke, kualitas pelayanan publik merupakan hasil interaksi dari berbagai aspek, yaitu sistem pelayanan, sember daya manusia pemberi pelayanan, dan strategi penggalan. Sistem pelayanan publik yang baik akan menghasilkan kualitas pelayanan publik yang baik pula. Suatu sistem yang baik akan memberikan prosedur pelayanan yang berstandar dan memberikan mekanisme kontrol didalam dirinya (built in coontrol) sehingga segala bentuk penyimpangan yang terjadi akan mudah diketahui. Selain itu, sistem pelayanan juga harus sesuia dengan kebutuhan pelanggan. Ini berarti aparatur harus mampu merespon kebutuhan dan keinginan pelanggan dengan menyediakan sistem pelayanan dan strategi yang tepat (Zaenal Mukarom dan Muhibudin Wijaya , 2015:111).

6. Pemeriksaan pajak

Direktorat jenderal pajak dalam rangka pengawasan kepatuhan pemenuhan kewajiban perpajakan diberi kewanangan oleh UU KUP untuk melakukan pemeriksaan. Menurut Diaz Priantara (2012:60), perpajakan Indonesia menyatakan bahwa pemeriksaan adalah Serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan untuk tujuan lain dalam rangka melaksanakan peraturan perundang-undangan perpajakan.

a. Tujuan Pemeriksaan Pajak

Diaz Priantara (2010:60), Berdasarkan devinisi diatas, pemeriksaan pajak memiliki tujuan untuk:

a. Menguji kepatuhan pemenuhan kewajiban perpajakan WP. Pemeriksaan ini disebut sebagai pemeriksaan kepatuhan (compliance audit), antara lain :

Menyampaikan SPT yang lebih bayar, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak; Menyampaikan SPT yang menyatakan rugi;

Tidak menyampaikan atau menyampaikan SPT tetapi melampaui jangka waktu yang telah ditetapkan dalam Surat Teguran;

Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya, atau

Menyampaikan SPT yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko (risk based selection) mengindikasikan adanya kewajiban perpajakan WP yang tidak dipenuhi sesuai ketentuan peraturan perundang-undangan perpajakan.

b. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan pemeriksaan ini disebut sebagai pemeriksaan untuk tujuan lain (other purposes audit). Antara lain :

Pemberian NPWP secara jabatan; Penghapusan NPWP;

Pengukuhan atau pencabutan pengukuhan PKP; WP mengajukan keberatan;

Pengumpulan bahan guna penyusunan Norma Penghitungan Penghasilan Neto;

Pencocokan data dan/atau alat keterangan; Penentuan WP berlokasi didaerah terpencil; Penentuan satu atau lebih tempat terutang PPN; Pemeriksaan dalam rangka penagihan pajak;

Pemenuhan permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

b. Kewajiban WP yang diperiksa

Menurut Diaz Priantara (2012:65), menyatakan bahwa pada dasarnya kewajiban yang harus dipenuhi oleh WP yang diperiksa disesuaikan dengan tujuan dilakukannya pemeriksan baik dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan maupun untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Namun, kewajiban umum WP yang diperiksa adalah :

1) Memperlihatkan atau meminjamkan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak;

2) Memberikan kesempatan untuk memasuki dan memeriksa tempat atau ruang, yang patut diduga digunakan untuk menyimpan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, uang, atau barang yang dapat memberi petunjuk tentang penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau

objek yang terutang pajak serta meminjamkannya kepada Pemeriksa Pajak;

3) Memberi bantuan guna kelancaran Pemeriksaan, antara lain berupa :

a. Menyediakan tenaga atau peralatan atas biaya Wajib Pajak apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus; b. Memberi kesempatan kepada Pemeriksa Pajak untuk

membuka barang bergerak atau tidak bergerak;

c. Menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal jumlah buku, catatan, dan dokumen sangat banyak sehingga sulit untuk dibawa ke kantor Direktorat Jenderal Pajak.

4) Memberikan keterangan lisan dan/atau tertulis yang diperlukan. 5) Menyampaikan tanggapan secara tertulis atas Surat

Pemberitahuan Hasil Pemeriksaan.

c. Hak WP dalam pemeriksaan

Menurut Diaz Priantara (2012:65), dinyatakan bahwa dalam pelaksanaan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan, WP berhak :

1) Meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan;

2) Meminta kepada Pemeriksa Pajak untuk memberikan surat pemberitahuan pemeriksaan sehubungan dengan pelaksanaan Pemeriksaan Lapangan;

3) Meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan;

4) Meminta kepada Pemeriksa Pajak untuk memperlihatkan surat tugas apabila susunan tim Pemeriksa Pajak mengalami perubahan;

5) Menerima Surat Pemberitahuan Hasil Pemeriksaan;

6) Menghadiri Pembahasan Akhir Hasil Pemeriksaan dalam jangka waktu yang telah ditentukan;

7) Mengajukan permohonan untuk dilakukan pembahasan dengan Tim Quality Assurance Pemeriksaan, sehubungan dengan masih terdapat hasil Pemeriksaan yang belum disepakati antara Pemeriksa Pajak dengan Wajib Pajak dalam Pembahasan Akhir Hasil Pemeriksaan; dan

8) Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

7. Kesadaran Wajib Pajak

Kesadaran wajib pajak menurut Kamus Besar Bahasa Indonesia adalah keadaan tahu, mengerti dan merasa. Kesadaran untuk memenuhi ketentuan (hukum pajak) yang berlaku tentu menyangkut faktor-faktor apakah ketentuan tersebut telah diketahui, diakui, dihargai, dan ditaati. Kesadaran wajib pajak adalah suatu kondisi dimana wajib mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Pengetahuan dan pemahaman tentang perpajakan sangat penting karena dapat membantu wajib pajak dalam mematuhi aturan perpajakan.

Menurut Siti Kurnia Rahayu (2010:137), kesadaran akan kewajiban perpajakan merupakan tulang punggung sistem self assesment, dimana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut. Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kesadaran wajib pajak yang tinggi. Yaitu kesadaran dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya.

Kesadaran akan kewajiban perpajakan tidak hanya tergantung kepada masalah-masalah teknis saja yang menyangkut metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi sebagai perwujudan pelaksanaan ketentuan peraturan perundang-undangan

bagi negara dalam hal membayar pajak. Disamping itu juga tergantung pada kemauan wajib pajak juga, sampai sejauh mana wajib pajak tersebut akan menyadari dan mematuhi ketentuan peraturan perundang-undangan perpajakan (Siti Kurnia Rahayu (2010:141).

Menurut Siti Kurnia Rahayu (2010:141), Pada intinya kesadaran wajib pajak akan meningkat bilamana dalam masyarakat muncul persepsi positif terhadap pajak.

8. Penelitian terdahulu

Penelitian ini dibuat berdasarkan dari beberapa penelitian terdahulu yang sudah dilakukan oleh peneliti sebelumnya.Tanzilah Muarifah (2014) yang berjudul Pengaruh pengetahuan wajib pajak, kualitas pelayanan petugas pajak, dan sikap wajib pajak terhadap kepatuhan wajib pajak (KPP Pratama Semarang Selatan). Hasil penelitian menujukan bahwa pengetahuan wajib pajak, kualitas pelayanan petugas pajak, dan sikap wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak.

Muis Araham (2012) yang berjudul Pengetahuan Perpajakan, Sanksi Perpajakan, Kesadaran Wajib Pajak, Persepsi Wajib Pajak Mengenai Petugas Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi (KPP Pratama Surabaya Wonocolo). Berdasarkan hasil analisis disimpulkan bahwa variabel Persepsi Wajib Pajak Mengenai Petugas Pajak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Surabaya Wonocolo, sedangkan variabel Pengetahuan

Perpajakan, Sanksi Perpajakan, dan Kesadaran Wajib Pajak tidak memberi kontribusi terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Surabaya Wonocolo.

I Gusti Ngurah Putra Mahardika (2015) yang berjudul Pengaruh kualitas pelayanan dan sikap wajib pajak terhadap kepatuhan pelaporan wajib pajak orang pribadi (KPP Pratama Singaraja). Hasil penelitian diperoleh bahwa kualitas pelayanan dan sikap wajib pajak secara simultan maupun parsial berpengaruh signifikan terhadap kepatuhan pelaporan wajib pajak orang pribadi.

Rosalina Novitasari (2015) yang berjudul Pengaruh kesadaran wajib pajak, sosialisasi perpajakan, dan kualitas pelayanan terhadap kepatuhan wajib pajak (Samsat Semarang III). Berdasarkan hasil penelitian, disimpulkan bahwa pada kesadaran wajib pajak dan sosialisasi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak, namun pada kualitas pelayanan tidak berpengaruh negatif dan signifikan terhadap kepatuhan wajib pajak.

Dwi Rahayu (2015) yang berjudul Pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak (KPP Pratama semarang selatan). Hasil penelitian menyatakan bahwa pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak.

kesadaran wajib pajak sebagai variabel intervening (KPP Pratama Gorontalo). Hasil penelitian menunjukan sosialisasi perpajakan dan penagihan aktif pajak berpengaruh signifikan positif terhadap kesadaran wajib pajak, sedangkan pemeriksaan pajak berpengaruh tidak signifikan terhadap kesadaran wajib pajak. Sosialisasi pajak dan pemeriksaan pajak berpengaruh tidak signifikan terhadap kepatuhan wajib pajak, sedangkan penagihan aktif pajak berpengaruh signifikan positif terhadap kepatuhan wajib pajak. Kesadaran wajib pajak berpengaruh tidak signifikan terhadap kepatuhan wajib pajak. Sosialisasi perpajakan, pemeriksaan pajak, dan penagihan aktif pajak memberi pengaruh yang signifikan positif terhadap kepatuhan wajib pajak dengan kesadaran wajib pajak sebagai variabel intervening.

Siska Noviyanti, Rizal, dan Christina (2012) yang berjudul Pengaruh kesadaran wajib pajak, pengetahuan dan pemahaman peraturan perpajakan, kualitas pelayanan dan ketegasan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi (KPP Pratama Ilir Barat Palembang). Hasil penelitian menunjukan kesadaran wajib pajak, pengetahuan dan pemahaman peraturan perpajakan, kualitas pelayanan dan ketegasan sanksi berpengaruh signifikan terhadap Kepatuhan Wajib Pajak.

Lusia Rohmawati, Prasetyono,dan Yuni Rimawati (2013) yang berjudul Pengaruh sosialisasi, pengetahuan perpajakan terhadap kesadaran wajib pajak dan kepatuhan wajib pajak(KPP Pratama Gresik Utara). Hasil penelitian menunjukan bahwa sosialisasi perpajakan berpengaruh negatif

terhadap kesadaran wajib pajak, sedangkan pengetahuan perpajakan berpengaruh positif terhadap kesadaran wajib pajak , dan kesadaran wajib pajak itu sendiri tidak berpengaruh terhadap kepatuhan wajib pajak. Sosialisasi perpajakan dan pengetahuan perpajakan sama-sama berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Andreas dan Enni Savitri (2015) yang berjudul “The Effect of Tax Socialization, Tax Knowledge, Expediency of Tax ID Number and Service Quality on Tax Payers Compliance With Tax Payers Awareness as Mediating Variabel”. Hasilnya menunjukan bahwa kesadaran wajib pajak memediasi hubungan antara pemanfaatan NPWP, kualitas pelayanan terhadap kepatuhan wajib pajak. Sebaliknya, kesadaran wajib pajak tidak memediasi hubungan antara sosialisasi pajak, pengetahuan pajak terhadap kepatuhan wajib pajak.

Nurlis dan Islamiah Kamil (2015) yang berjudul “The Effect of Taxpayer Awareness, Knowledge, Tax Penalties and Tax Authorities Services on the Tax Complience: (Survey on the Individual Taxpayer at Jabodetabek & Bandung)”. Hasilnya menunjukan kesadaran wajib pajak, denda pajak, dan pelayanan otoritas pajak memiliki hubungan positif dan signifikan terhadap kepatuhan wajib pajak. Sedangkan Pengetahuan memiliki hubungan negatif dan signifikan terhadap kepatuhan wajib pajak. Arniati dan Sinarti (2014) yang berjudul “Interaction Tax Incentives and Tax Audit on Tax Compliance”. Hasil penelitian menujukan

bahwa interaksi insentive pajak dan pemeriksaan pajak memiliki pengaruh yang signifikan terhadap kepatuhan pajak.

Kennedy Prince dan John Obi (2014) yang berjudul “Impact of Tax Audit on Tax Compliance In Nigeria”. Hasil penelitian menujukan bahwa pemeriksaan pajak memiliki pengaruh yang signifikan terhadap kepatuhan pajak.

Fauziati, Minovia dan Nasrah (2016) yang berjudul “The Impact of Tax Knowledge on Tax Compliance Case Study Kota padang, Indonesia. Hasil penelitian menujukan bahwa pengetahuan perpajakan tidak berpengaruh terhadap kepatuhan pajak.

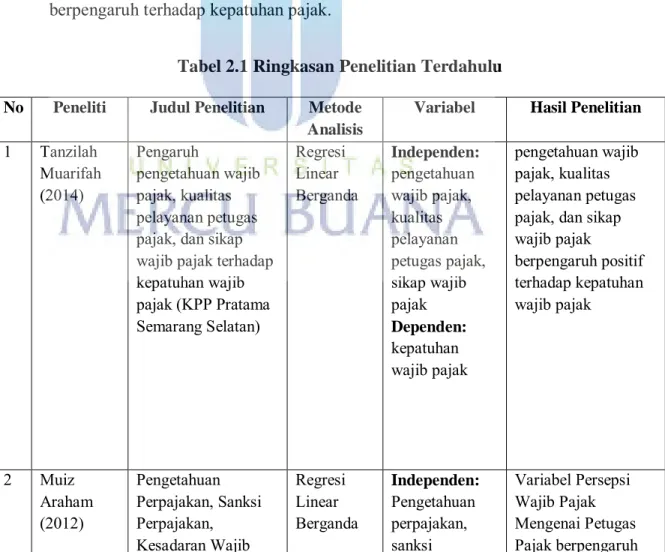

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Peneliti Judul Penelitian Metode

Analisis

Variabel Hasil Penelitian

1 Tanzilah Muarifah (2014) Pengaruh pengetahuan wajib pajak, kualitas pelayanan petugas pajak, dan sikap wajib pajak terhadap kepatuhan wajib pajak (KPP Pratama Semarang Selatan) Regresi Linear Berganda Independen: pengetahuan wajib pajak, kualitas pelayanan petugas pajak, sikap wajib pajak Dependen: kepatuhan wajib pajak pengetahuan wajib pajak, kualitas pelayanan petugas pajak, dan sikap wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak 2 Muiz Araham (2012) Pengetahuan Perpajakan, Sanksi Perpajakan, Kesadaran Wajib Regresi Linear Berganda Independen: Pengetahuan perpajakan, sanksi Variabel Persepsi Wajib Pajak Mengenai Petugas Pajak berpengaruh

Pajak, Persepsi Wajib Pajak Mengenai Petugas Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi (KPP Pratama Surabaya Wonocolo) perpajakan, kesadaran wajib pajak, persepsi wajib pajak mengenai petugas pajak Dependen: Kepatuhan Wajib Pajak Orang Pribadi signifikan terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Surabaya Wonocolo, sedangkan variabel Pengetahuan Perpajakan, Sanksi Perpajakan, dan Kesadaran Wajib Pajak tidak memberi kontribusi terhadap Kepatuhan Wajib Pajak Orang Pribadi pada KPP Pratama Surabaya Wonocolo. 3 I Gusti Ngurah Putra Mahardika (2015) Pengaruh kualitas pelayanan dan sikap wajib pajak terhadap kepatuhan pelaporan wajib pajak orang pribadi (KPP Pratama Singaraja) Regresi Linear Berganda Independen : kualitas pelayanan, sikap wajib pajak Dependen: Kepatuhan pelaporan wajib pajak Kualitas pelayanan dan sikap wajib pajak secara simultan maupun parsial berpengaruh signifikan terhadap kepatuhan pelaporan wajib pajak orang pribadi 4 Rosalina Novitasari (2015) Pengaruh kesadaran wajib pajak, sosialisasi perpajakan, dan kualitas pelayanan terhadap kepatuhan wajib pajak (Samsat Semarang III) Regresi Linear Berganda Independen : Kesadaran wajib pajak, sosialisasi pajak, kualitas pelayanan Dependen: kepatuhan wajib pajak Kesadaran wajib pajak dan sosialisasi perpajakan

berpengaruh signifikan terhadap kepatuhan wajib pajak, namun pada kualitas pelayanan berpengaruh negatif dan tidak signifikan terhadap kepatuhan wajib pajak. 5 Dwi Rahayu (2015) Pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak (KPP Pratama semarang selatan) McNemmar dan Wilcoxon Independen : pemeriksaan pajak Dependen : Kepatuhan wajib pajak Pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak

6 Anita Majid

(2015) Sosialisasi , pemeriksaan , penagihan aktif pajak terhadap kepatuhan wajib pajak dengan kesadaran wajib pajak sebagai variabel intervening (KPP Pratama Gorontalo) Path Analysis Independen: Sosialisasi, pemeriksaan, penagihan aktif pajak. Dependen: Kepatuhan wajib pajak. Intervening : Kesadaran wajib pajak Sosialisasi perpajakan dan penagihan aktif pajak berpengaruh signifikan positif terhadap kesadaran wajib pajak, sedangkan pemeriksaan pajak berpengaruh tidak signifikan terhadap kesadaran wajib pajak. Sosialisasi pajak dan pemeriksaan pajak berpengaruh tidak signifikan terhadap kepatuhan wajib pajak, sedangkan penagihan aktif pajak berpengaruh signifikan positif terhadap kepatuhan wajib pajak . Kesadaran wajib pajak berpengaruh tidak signifikan terhadap kepatuhan wajib pajak. Sosialisasi perpajakan, pemeriksaan pajak, dan penagihan aktif pajak memberi pengaruh yang signifikan positif terhadap kepatuhan wajib pajak 7 Siska Noviyanti, Rizal, Christina (2012) Pengaruh kesadaran wajib pajak, pengetahuan dan pemahaman peraturan perpajakan, kualitas Regresi Linear Berganda Indepen: Kesadaran wajib pajak, Pengetahuan dan pemahaman Kesadaran wajib pajak, pengetahuan dan pemahaman peraturan perpajakan, kualitas pelayanan dan

pelayanan dan ketegasan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi (KPP Pratama Ilir Barat Palembang) peraturan pajak, Kualitas Pelayanan, dan ketegasan Sanksi. Dependen: kepatuhan wajib pajak ketegasan sanksi berpengaruh signifikan terhadap Kepatuhan Wajib Pajak. 8 Lusia Rohmawati, Prasetyono, Yuni Rimawati (2013) Pengaruh sosialisasi, pengetahuan perpajakan terhadap kesadaran wajib pajak dan kepatuhan wajib pajak (KPP Pratama Gresik Utara) Path Analysis Independen: Sosialisasi, pengetahuan perpajakan. Dependen : Kesadaran wajib pajak dan kepatuhan wajib pajak Sosialisasi perpajakan berpengaruh negatif terhadap kesadaran wajib pajak, sedangkan pengetahuan perpajakan berpengaruh positif terhadap kesadaran wajib pajak , dan kesadaran wajib pajak itu sendiri tidak berpengaruh terhadap kepatuhan wajib pajak. Sosialisasi perpajakan dan pengetahuan perpajakan sama-sama berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. 9 Andreas dan Enni Savitri (2015)

The Effect of Tax Socialization, Tax Knowledge, Expediency of Ttax ID Number and Service Quality on Tax Payers Compliance With Tax payers Awareness as Path Analysis Independen : Socialization, tax knowledge, expediency of tax ID number ,service quality Dependen : tax payers compliance : tax Hasilnya menunjukan bahwa kesadaran wajib pajak memediasi hubungan antara pemanfaatan NPWP, kualitas pelayanan terhadap kepatuhan wajib pajak. Sebaliknya,

awareness pajak tidak memediasi hubungan antara sosialisasi pajak, pengetahuan pajak terhadap kepatuhan wajib pajak. 10 Nurlis dan Islamiah Kamil (2015) The Effect of Taxpayer Awareness, Knowledge, Tax Penalties and Tax Authorities Services on the Tax Complience: (Survey on the Individual Taxpayer at Jabodetabek & Bandung) Linear regression analysis Independen : Taxpayer Awareness, Knowledge, Tax Penalties and Tax Authorities Services. Dependen : Tax complience Hasilnya menunjukan kesadaran wajib pajak, denda pajak, dan pelayanan otoritas pajak memiliki hubungan positif dan signifikan terhadap kepatuhan wajib pajak. Sedangkan Pengetahuan memiliki hubungan negatif dan signifikan terhadap kepatuhan wajib pajak. 11 Arniati dan Sinarti (2014) Interaction Tax Incentives and Tax Audit on Tax Compliance Regresion Analysis Independen : Interaction tax incentives, tax audit Dependen : tax compliance Hasil penelitian menujukan bahwa interaksi insentive pajak dan pemeriksaan pajak memiliki pengaruh yang signifikan terhadap kepatuhan pajak 12 Kennedy Prince dan John Obi (2014)

Impact of Tax Audit on Tax Compliance In Nigeria Logistic Regression Independen : tax audit Dependen : tax compliance Hasil penelitian menujukan bahwa pemeriksaan pajak memiliki pengaruh yang signifikan terhadap kepatuhan pajak 13 Fauziati, Minovia dan Nasrah (2016)

The impact of tax knowledge on tax compliance case study Kota padang,

Linear Regression Independen : tax knowledge Dependen : tax compliance Hasil penelitian menujukan bahwa pengetahuan perpajakan tidak

Indonesia berpengaruh terhadap kepatuhan pajak

B. RERANGKA PEMIKIRAN

1. Pengaruh pengetahuan perpajakan terhadap kepatuhan wajib

pajak orang pribadi

Pengetahuan peraturan perpajakan adalah pengetahuan mengenai konsep ketentuan umum di bidang perpajakan, jenis pajak yang berlaku di Indonesia mulai dari subyek pajak, obyek pajak, tarif pajak, perhitungan pajak terutang, pencatatan pajak terutang sampai dengan bagaimana pengisian pelaporan pajak (Supriyati, 2012). Pengetahuan tentang perpajakan sangat berpengaruh terhadap jumlah kepatuhan Wajib Pajak. Tanpa adanya pengetahuan, wajib pajak akan mengalami kesulitan dalam mendaftarkan diri, mengisi Surat Pemberitahuan (SPT), menghitung jumlah pajak yang terutang dan membayar pajaknya. Semakin tinggi pengetahuan dan pemahaman wajib pajak, maka wajib pajak dapat menentukan perilakunya dengan lebih baik dan sesuai dengan ketentuan perpajakan. Penelitian Dewi Fermatasari (2013) menunjukkan hasil bahwa pengetahuan pajak berpengaruh signifikan terhadap kepatuhan wajib pajak. Dari penjelasan diatas dapat di ambil hipotesis penelitian yaitu:

2. Pengaruh kualitas pelayanan terhadap kepatuhan wajib pajak orang pribadi

Kualitas pelayanan memiliki hubungan yang erat dengan kepuasan dan kepatuhan wajib pajak, kualitas memberikan suatu dorongan kepada wajib pajak untuk menjalin suatu hubungan yang dinamis dengan Kantor Pelayanan Pajak. Kualitas pelayanan adalah kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya. ( Siska, Rizal dan Christina, 2015 ). Petugas pelayanan harus memiliki pengetahuan yang baik akan peraturan pajak, dan harus mempunyai sikap yang ramah dan mampu melayani wajib pajak dengan baik, sehingga wajib pajak juga memiliki balasan yang seimbang dengan pelayanan yang diberikan, salah satunya adalah terwujudnya kepatuhan wajib pajak dalam melakukan kegiatan perpajakan. Penelitian terkait dilakukan oleh I Gusti Ngurah (2015) yang menyatakan bahwa kualitas pelayanan berpengaruh terhadap kepatuhan pelaporan wajib pajak. Dari penjelasan diatas dapat diambil hipotesis penelitian yaitu:

H2 : Kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak orang pribadi

3. Pengaruh pemeriksaan pajak terhadap kepatuhan wajib pajak orang pribadi

Salah satu tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan pajak merupakan salah satu upaya pemerintah untuk membentuk perilaku kepatuhan wajib pajak orang pribadi maupun badan usaha (Choras Mandagi, dkk 2014). Dengan diadakannya pemeriksaan perpajakan dapat meningkatkan kepatuhan wajib pajak itu sendiri. Penelitian ini juga dilakukan oleh Choras Mandagi, dkk (2014) yang hasilnya pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak KPP Pratama Manado. Dari penjelasan diatas dapat di ambil hipotesis penelitian yaitu:

H3: Pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi

4. Pengaruh kesadaran wajib pajak terhadap kepatuhan wajib

pajak orang pribadi

Kesadaran wajib pajak atas perpajakan amatlah diperlukan guna meningkatkan kepatuhan wajib pajak (Tuti Wulandari, 2015). Sikap kesadaran yang tinggi mengenai pemahaman akan manfaat dan pentingnya pajak bagi kesejahteraan masyarakat dan dalam memajukan pembangunan daerah maupun pembangunan secara

tanggung jawabnya dalam memenuhi kewajiban perpajakannya. Penelitian terkait dilakukan Tuti Wulandari (2015) yang menyatakan kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Dari penjelasan diatas dapat diambil hipotesis penelitian yaitu:

H4: Kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi

Dari penjelasan diatas, berikut ini adalah gambar rerangka pemikiran mengenai pengetahuan perpajakan, kualitas pelayanan, pemeriksaan pajak, dan kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi :

Pengetahuan Perpajakan Pemeriksaan Pajak Kesadaran Wajib Pajak

Gambar 2.1 Rerangka Pemikiran

Kualitas Pelayanan Kepatuhan WP OP H1 H2 H3 H4

C. HIPOTESIS

Berdasarkan rerangka pemikiran diatas, dapat dikemukakan suatu jawaban yang bersifat sementara adalah sebagai berikut :

H1 : Pengetahuan perpajakan berpengaruh terhadap kepatuhan wajib pajak orang pribadi

H2 : Kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak orang pribadi

H3 : Pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi

H4 : Kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak orang pribadi