75

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT HOLCIM INDONESIA.TBK

Sarintan Hotmauli Doloksaribu Mahasiswa Akuntansi STIE Surya Nusantara

sarintandoloksaribu20@gmail.com

Harmonvikler Dumoharis Lumbanraja, S.T., M.Kom Dosen Sekolah Tinggi Ilmu Ekonomi Surya Nusantara

harmon.lumbanraja@suryanusantara.ac.id

Abstrak

Analisis laporan keuangan adalah cara untuk mengetahui kinerja suatu perusahaan pada periode tertentu. Tujuan penelitian ini adalah untuk menilai kinerja PT Holcim Indonesia Tbk. Berdasarkan rasio likuiditas sebagai secara keseluruhan keadaan perusahaan berada dalam keadaan kurang baik, karena tingkatan rasio likuiditas mengalami penurunan dari tahun ke tahun dan tertinggi berada pada Tahun 2015. penilaian kinerja perusahaan melalui analisis laporan keuangan dengan menggunakan alat berupa rasio keuangan yang telah di uraikan pada PEMBAHASAN yang meliputi rasio likuiditas, maka dapat diambil suatu perbandingan rasio keuangan mulai tahu 2015 sampai dengan 2017. Dengan mengadakan perbandingan tersebut, maka dapat disimpulkan sebagai berikut, Current ratio yang mana pada tahun 2015 berada pada angka 0,66 dan mengalami penurunan pada tahun 2016 dengan angka 0,46 dan pada tahun 2017 mengalami kenaikan kembali namu masih lebih rendah dari tahun 2015 yaitu 0,54. Kedua yaitu quick rasio yang mana pada Tahun 2015 berada pada angka 52% dan mengalami penurunan pada Tahun 2016 menjadi 35% dan meningkat sebesar 3% pada Tahun 2017 dengan nilai 38%. Ini menunjukkan tingkatan rasio likuiditas mengalami penurunan dari tahun ke tahun, dan tertinggi berada pada Tahun 2015.

PENDAHULUAN Latar Belakang

Setiap perusahaan dalam menjalankan usahanya bertujuan untuk mendapatkan keuntungan yang sebesar-besarnya. Hal tersebut dapat terwujud apabila semua unsur dalam perusahaan bersinergi dengan baik.Penilaian kinerja sebuah perusaan merupakan sesuatu yang sangat penting untuk menilai ukuran keberhasilan perusahaan tersebut dalam suatu periode berdasarkan hasil analisis keuangan juga dapat digunakan sebagai pedoman untuk perbaikan maupun peningkatan kinerja perusahaan selanjutnya.

PT Holcim Indonesia Tbk salah satu industri semen yang terbesar di dunia. Sektor industri semen merupakan salah satu sektor penyokong pembangunan di

76

Indonesia. Perusahaan ini pertamakali berdiri di Swiss pada tahun 1912 Holcim telah menjadi perusahaan global yang tersebar di 5 benua dan lebih dari 70 Negara.

Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui kinerja keuangan PT.Holcim Indonesia Tbk berdasarkan analisis rasio likuiditas, rentabilitas,dan solvabilitas. TINJAUAN PUSTAKA

Laporan Keuangan

PSAK No.1 (revisi 2009) tentang Penyajian Laporan Keuangan menyatakan laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Jadi laporan keuangan merupakan salah satu informasi yang sangat penting dalam menilai perkembangan perusahaan.

Tujuan Laporan Keuangan

Tujuan laporan keuangan yaitu untuk menyediakan informasi yang berkaitan dengan posisi keuangan,prestasi (hasil usaha) perusahaan serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pemakai dalam pengambilan keputusan ekonomi. PSAK No.1 tentang Penyajian Laporan Keuangan (revisi 2009) menyatakan tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

Analisis Laporan keuangan

Analisis laporan keuangan terdiri dari dua kata, yaitu “analisis”. Analisis adalah penguraian suatu persoalan atau permasalahan serta menjelaskan mengenai hubungan antara bagian-bagian yang ada di dalamnya untuk selanjutnya diperoleh suatu pengertian secara keseluruhan.

Harahap (2011:190) mengungkapkan analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Tujuan Analisis Laporan Keuangan

Tujuan analisis laporan keuangan mempunyai maksud untuk menegaskan apa yang diinginkan atau diperoleh dari analisis yang dilakukan. Dengan adanya tujuan, analisis selanjutnya akan dapat terarah, memiliki batasan dan hasil yang ingin dicapai. Kegunaan Laporan Keuangan

Menurut Irham Pahmi (2013:5) tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang laporan kondisi suatu perusahaan dari sudut angka-angka dalam suatu moneter.

Dalam upaya membangun pondasi bagi akuntansi dan melaporkan keuangan,profesi akuntansi telah mengidentifikasi sekelompok tujuan dari laporan

77

keuangan oleh perusahaan bisnis, pelaporan keuangan harus menyediakan informasi yang berguna bagi investor serta kreditor.

Analisis Laporan Rasio Keuangan

Rasio keuangan merupakan satu dari beberapa cara yang dapat digunakan dalam menganalisis keadaan keuangan perusahaan, hal ini yang sangat umum dilakukan dimana hasilnya akan memberikan pengukuran relative dari operasi perusahaan (Ryanto, 2010).

Jenis Rasio Keuangan

Menurut Hanafi dan Halim (2012: 74) Jika dilihat dari prospek dan risiko perusahaan pada masa yang akan mendatang, pada dasarnya analisis rasio bisa dikelompokan menjadi lima macam kategori, yaitu:

1. Rasio Likuiditas

Merupakan rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

1) Rasio Lancar (Current Ratio) 2) Rasio Cepat (Quick Ratio) 3) Rasio Kas

2. Rasio Aktivitas

Mengukur sejauh mana efektivitas penggunaan aset dengan melihat tingkat aktivitas aset.

3. Rasio Solvabilitas

Merupakan rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Semakin tinggi nilai rasionya, maka akan semakin buruk kondisi perusahaan.

4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang melihat kemampuan perusahaan didalam menghasilkan laba. Semakin besar rasio yang dihasilkan, maka akan semakin baik bagi kinerja perusahaan.

5. Rasio Pasar

Melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan Batasan Masalah

Batasan masalah yang dilakukan agar pembahasan dalam penelitian tidak meluas adalah terbatas pada permasalahan :

b) Data laporan keuangan yang digunakan adalah laporan keuangan PT.Holcim Indonesia Tbk. Periode 2015-2017

a) Menggunakan analisis rasio kinerja keuangan sebagai tolak ukur kinerja keuangan PT. Holcim Indonesia Tbk berdasarkan rasio Likuiditas

78 . METODE PENELITIAN

Pengertian Metode Penelitian

Secara umum pengertian metodologi penelitian adalah suatu metode atau cara tertentu yang dipilih secara spesifik untuk memecahkan masalah yang diajukan dalam sebuah penelitian.

Jenis Penelitian

Jenis penelitian ini merupakan penelitian komparatif,dengan melakukan perbandingan (komparasi) kinerja perusahaan PT. Holcim Indonesia Tbk dari tahun 2015-2017 dengan menggunakan analisis rasio likuiditas.

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis kinerja keuangan perusahaan dengan menggunakan rasio keuangan pada PT.Holcim Indonesia Tbk, perusahaan ini dibidang produksi. Data yang diambil dari tahun 2015-2017

Sumber Data

Data yang digunakan dalam penelitian ini dengan menggunakan data sekunder berupa data yang berasal dari Bursa Efek Indonesia dan situs resmi perusahaan. Model Penelitian

Pada penelitian ini digunakan metode analisis horizontal. Kasmir (2011:69) menyatakan metode analisis horizontal yaitu membandingkan laporan keuangan untuk beberapa periode. Adapun alat analisis yang digunakan adalah sebagai berikut:

Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendek

1) Rasio Lancar Current Ratio =𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 2) Rasio Cepat Quick Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 3) Rasio Kas Cash Ratio =𝐾𝑎𝑠+𝑆𝑒𝑘𝑢𝑟𝑖𝑡𝑎𝑠 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 PEMBAHASAN

79

PT Holcim Indonesia Tbk adalah sebuah perusahaan public Indonesia dimana mayoritas sahamnya (77,33%) dimiliki dan dikelola oleh Holderfin BV Ltd, anak perusahaan Holcim Indonesia Ldt, yang berbasis di Swiss.

Hasil penelitian

Berikut ini hasil penelitian dengan menggunakan rasio likuiditas a) Rasio Lancar (current Ratio) =𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

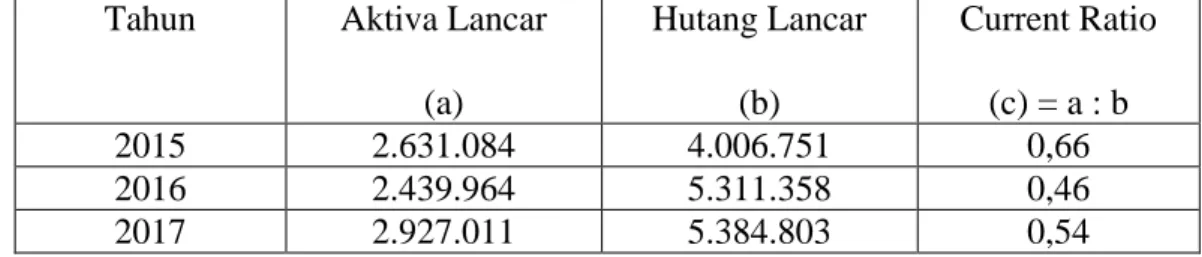

Tabel 1.1 Current Ratio PT Holcim Indonesia Tbk

Tahun Aktiva Lancar

(a) Hutang Lancar (b) Current Ratio (c) = a : b 2015 2.631.084 4.006.751 0,66 2016 2.439.964 5.311.358 0,46 2017 2.927.011 5.384.803 0,54

Sumber : Data yang telah diolah

Tabel 1.1 menunjukkan bahwa PT Holcim Indonesia Tbk kurang baik dalam mengelola aktiva lancar dan kewajiban lancarnya, karena pada tahun 2015 angka rasio dibawah angka minimal 2. Pada tahun 2015 angka rasio sebesar 0,66, tahun 2016 sebesar 0,46, dan tahun 2017 sebesar 0,54. Jadi, semakin besar angka rasio ini, maka semakin baik bagi perusahaan karena perusahaan semakin mampu menjamin utang lancarnya dengan aktiva lancar yang dimilliki perusahaan. Rasio lancar pada PT. Holcim Indonesia Tbk, kurang baik dalam mengelolah aktiva lancar dan utang lancarnya karena angka rasio pada tahun 2015-2017 dibawah angka minimal 2 kali standar industri.

b) Rasio Cepat (Quick Ratio) = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

Tabel 1.2 Quick Ratio PT Holcim Indonesia Tbk Tahun Aktiva Lancar (a) Persediaan (b) Hutang Lancar (c) Quick Ratio (a-b:c) 2015 2.631.084 553.364 4.006.751 0,518555 2016 2.439.964 556.291 5.311.358 0,354650 2017 2.927.011 880.760 5.384.803 0,380005

80 Sumber Data : Data yang telah diolah

Semakin besar angka rasio ini maka semakin baik bagi perusahaan karena perusahaan semakin mampu menjamin utang lancarnya dengan aktiva lancarnya dikurangi dengan persediaan yang dimiliki perusahaan. Pada tabel diatas Rasio cepat pada PT. Holcim Indonesia Tbk, kurang baik dalam mengelolah aktiva lancar – persediaan dan utang lancarnya karena angka rasio pada tahun 2015-2017 dibawah angka minimal 1,5 kali standar industri.

c) Rasio Kas (Cash Ratio) = 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟𝐾𝑎𝑠+𝑆𝑒𝑘𝑢𝑟𝑖𝑡𝑎𝑠

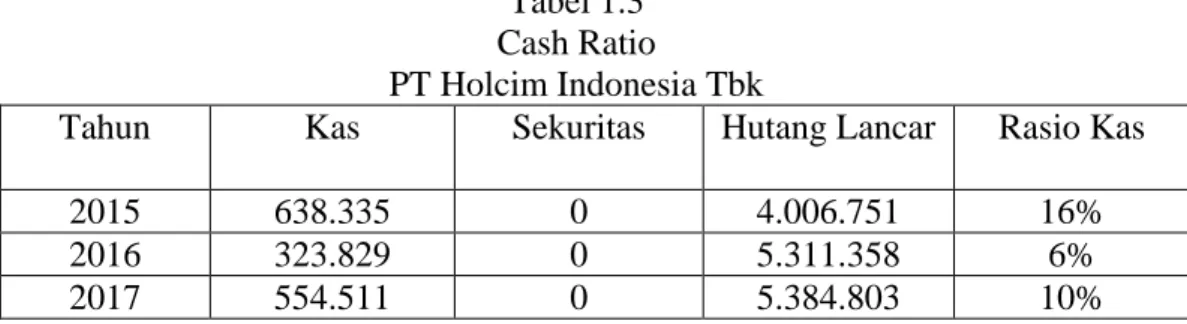

Tabel 1.3 Cash Ratio

PT Holcim Indonesia Tbk

Tahun Kas Sekuritas Hutang Lancar Rasio Kas

2015 638.335 0 4.006.751 16%

2016 323.829 0 5.311.358 6%

2017 554.511 0 5.384.803 10%

Sumber Data : Data yang telah diolah

Pada table diatas kas rasio pada PT Holcim Indonesia Tbk, kurang baik dalam mengelola kewajiban lancar dan kas yang tersedia dalam perusahaan karena angka rasio pada tahun 2015-2017 dibawah angka minimal 50% standar industri.

PENUTUP Kesimpulan

Berdasarkan penilaian kinerja perusahaan melalui analisis laporan keuangan dengan menggunakan alat berupa rasio keuangan yang telah di uraikan pada PEMBAHASAN yang meliputi rasio likuiditas, maka dapat diambil suatu perbandingan rasio keuangan mulai tahu 2015 sampai dengan 2017. Dengan mengadakan perbandingan tersebut, maka dapat disimpulkan sebagai berikut, Current ratio yang mana pada tahun 2015 berada pada angka 0,66 dan mengalami penurunan pada tahun 2016 dengan angka 0,46 dan pada tahun 2017 mengalami kenaikan kembali namu masih lebih rendah dari tahun 2015 yaitu 0,54. Kedua yaitu quick rasio yang mana pada Tahun 2015 berada pada angka 52% dan mengalami penurunan pada Tahun 2016 menjadi 35% dan meningkat sebesar 3% pada Tahun 2017 dengan nilai 38%. Ini menunjukkan tingkatan rasio likuiditas mengalami penurunan dari tahun ke tahun, dan tertinggi berada pada Tahun 2015.

81

Berdasarkan permasalahan yang dihadapi dalam kinerja perusahaan, maka akan dikemukakan saran-saran sebagai berikut, hendaknya PT Holcim Indonesia Tbk menjaga tingkat rasio likuiditas yang optimal untuk menghindari adanya tingkat likuiditas yang terlalu tinggi, karena tingkat likuiditas yang terlalu tinggi manandakan adanya aktiva lancar yang berlebih diperusahaan yang seharusnya bisa dipergunakan secara efisien untuk meningkatkan laba. Begitu pula sebaliknya bila terlalu rendah maka kurang efektif dalam mengelola aktiva perusahaan untuk menghasilkan laba diperusahaan. Hal ini dapat diketahui karena current ratio selalu berfluktuasi sering meningkat dan menurun

Daftar Pustaka

Harahap,Sofyan Syafri. 2011. Analisis Kritis atas Laporan Keuangan PT Grafindo Persada: Jakarta

Irham Fahmi. 2011. Analisis Laporan Keuangan. Bandung : Alfabeta

Ryanto 2010. Peranan Analisis Laporan Keuangan dalam Mengukur Kinerja Keuangan Perusahaan. Universitas Nurtanio Bandung.

Hanafi dan Halim. 2012. Analisis Laporan Keuangan. Unit penerbitan dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN : Yogyakarta

Kasmir,2011. Analisis Laporan Keuangan, Jakarta. PT Raja Grafindo Persada. Data keuangan diambil dari https://www.idkx.co.id