KAJIAN EKONOMI REGIONAL

Provinsi Lampung

Kantor Bank Indonesia

Bandar Lampung

i

Visi dan Misi Bank IndonesiaVisi, Misi Bank Indonesia

Visi Bank Indonesia

Menjadi lembaga bank sentral yang dapat dipercaya secara nasional

maupun internasional melalui penguatan nilai-nilai yang dimiliki serta

pencapaian inflasi yang rendah dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan

kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk

pembangunan jangka panjang negara Indonesia yang berkesinambungan.

Nilai-nilai Strategis Organisasi Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk

bertindak atau berperilaku yaitu kompetensi, integritas, transparansi,

akuntabilitas dan kebersamaan.

ii

Daftar IsiDAFTAR ISI

Halaman

Visi dan Misi Bank Indonesia ... i

Daftar Isi... ii

Daftar Tabel ... iv

Daftar Grafik ... v

Kata Pengantar ... viii

Tabel Indikator Ekonomi Provinsi Lampung ...

x

Ringkasan Eksekutif ... xii

BAB I KONDISI MAKRO EKONOMI REGIONAL ... 1

1. Kondisi Umum ... 1

2. Perkembangan PDRB dari Sisi Permintaan ...

1

2.1. Konsumsi ... 2

2.2. Investasi ...

4

2.3. Ekspor Impor ...

5

3. Perkembangan PDRB Sisi Penawaran ...

9

BAB II PERKEMBANGAN INFLASI ... 19

1. Kondisi Umum ... 19

2. Faktor-faktor Penyebab ...

19

2.1. Inflasi Bulanan (mtm) ...

19

2.2. Inflasi Triwulanan (qtq) ... 22

2.3. Inflasi Tahunan (yoy) ... 23

3. Disagregasi Inflasi ... 25

Boks I. Persistensi Inflasi Kota Bandar Lampung (Hasil Penelitian)...

26

BAB III PERKEMBANGAN PERBANKAN ... 30

1. Perkembangan Umum Perbankan ... 30

2. Bank Umum ... 32

2.1. Kelembagaan Bank Umum ... 32

2.2. Perkembangan Aset Bank Umum ... 33

2.3. Perkembangan Dana Masyarakat Bank Umum ... 35

2.4. Perkembangan Penyaluran Kredit Bank Umum ... 36

2.5. Kualitas Kredit ... 37

2.6. Perkembangan Suku Bunga Bank Umum ... 38

2.7. Intermediasi 39 2.8. Kredit Mikro, Kecil dan Menengah ( 40 3 . Bank Perkreditan Rakyat ... 42

4 . Perkembangan Bank Syariah ... 45

5. Asesmen Stabilitas Sistem Keuangan Daerah ... 46

Boks II. Evaluasi Kinerja Kredit Usaha Rakyat (KUR) Provinsi Lampung 2010 ... 47

iii

Daftar IsiBAB IV PERKEMBANGAN KEUANGAN DAERAH

1. Pendapatan Daerah 2010 ... 51

2. Belanja Daerah 2010 ... 3. Keuangan Pemerintah Pusat di Daerah Tahun 2010 ... 54 55

4. RAPBD Provinsi Lampung Tahun 2010

... 565. Dana Tugas Pembantuan dan Dekonsentrasi Tahun 2011

... 59BAB V PERKEMBANGAN SISTEM PEMBAYARAN ... 61

1. Perkembangan Aliran Uang Kartal ... 61

2. Pemberian Tanda Tidak Berharga (PTTB) ... 62

3. Penemuan Uang Palsu ... 63

4. Perkembangan Kliring dan Real Time Gross Settlement (RTGS) ... 64

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH ... 66

1. Ketenagakerjaan ... 66

2. Kesejahteraan ... 69

2.1. Kesejahteraan Petani ... 69

2.2. Indeks Pembangunan Manusia ... 71

2.3. Kemiskinan ... 72

BAB VII PROSPEK PEREKONOMIAN DAERAH ...

75

.... 75

2. Prospek Inflasi Daerah ... 77

3. Prospek Perbankan ... 77

LAMPIRAN ...

79

iv

Daftar TabelDAFTAR TABEL

Tabel 1.1 Perkembangan PDRB Sisi Permintaan ... 2

Tabel 1.2 Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi Harmonized System (HS) ...

6

...Tabel 1.3 Impor Lampung Berdasarkan HS 2 Digit ...

7

Tabel 1.4 Pertumbuhan PDRB (%,qtq) ...

9

Tabel 1.5 Pertumbuhan PDRB (%,yoy) ... 10

Tabel 1.6 Luas Panen, Produktivitas dan Produksi Padi (Sawah + Ladang), Kedelai, dan Jagung ... 11

Tabel 2.1 Inflasi Bulanan Menurut Kelompok Komoditi ... 20

Tabel 3.1 Aset Perbankan ... 30

Tabel 3.2 DPK Perbankan ... 30

Tabel 3.3 Perkembangan Kredit Perbankan ... 31

Tabel 3.4 Jumlah Kantor dan ATM Bank Umum di Provinsi Lampung per Desember 2010 ... 32

Tabel 3.5 Indikator Bank Umum ... 34

Tabel 3.6 DPK Bank Umum ...

35

Tabel 3.7 Kredit Bank Umum ... 37

Tabel 3.8 Penyaluran Kredit Bank Umum Berdasarkan Wilayah Kerja ... 37

Tabel 3.9 Aset dan DPK BPR ... 42

Tabel3.10 Indikator Perbankan Syariah ... 45

Tabel 4.1 Pendapatan Daerah Provinsi Lampung Tahun 2010... 52

Tabel 4.2 Penerimaan DBH Migas Provinsi Lampung Tahun 2010 ... 52

Tabel 4.3 Belanja Daerah Provinsi Lampung dan Realisasi Tahun 2010 ... 53

Tabel 4.4 Penerimaan Negara di Provinsi Lampung ...

54

Tabel 4.5 Belanja Negara di Provinsi Lampung ... 55

Tabel 4.6 Anggaran Pendapatan Daerah Provinsi Lampung Tahun 2011 ...

57

Tabel 4.7 Anggaran Belanja Daerah Provinsi Lampung Tahun 2011 ... 58

Tabel 5.1 Perkembangan Penukaran Uang Triwulan IV-2010 ...

61

Tabel 5.2 Perkembangan Transaksi Kliring di Provinsi Lampung ... 52

Tabel 6.1 Indikator Ketenagakerjaan di Provinsi Lampung ...

66

Tabel 6.2 Penduduk yang Bekerja Menurut Lapangan Kerja Utama ...

66

Tabel 6.3 Jumlah Penduduk yang Bekerja Menurut Status Pekerjaan ... 66

Tabel 6.4 Tingkat Pengangguran Terbuka ...

67

Tabel 6.5 Perbandingan NTP Tiap Wilayah ...

69

Tabel 6.6 Partisipasi Sekolah (APS) Tahun 2009 ... 70

Tabel 6.7 IPM Wilayah Sumatera Tahun 2009 ...

71

Tabel 6.8 Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin ... 72 Tabel 6.9 Garis Kemiskinan Menurut Komponen dan Daerah Maret 2009 Maret

2010 ...

71

73

v

Daftar GrafikDaftar Grafik

Grafik 1.1 PDRB dan Laju Pertumbuhan Provinsi Lampung... ... 1 Grafik 1.2 Perkembangan Konsumsi Swasta... 2 Grafik 1.3 Grafik 1.4 Grafik 1.5 Grafik 1.6 Grafik 1.7 Grafik 1.8 Grafik 1.9 Grafik 1.10 Grafik 1.11 Grafik 1.12 Grafik 1.13 Grafik 1.14 Grafik 1.15 Grafik 1.16 Grafik 1.17 Grafik 1.18 Grafik 1.19 Grafik 1.20 Grafik 1.21 Grafik 1.22 Grafik 1.23 Grafik 1.24 Grafik 1.25 Grafik 1.26 Grafik 1.27 Grafik 1.28 Grafik 1.29 Grafik 1.30 Grafik 1.31

Konsumsi Listrik dan Jumlah Pelanggan Sektor Rumah Tangga ... Perkembangan Nilai Tukar Petani... ... Indeks Keyakinan Konsumen... ... Indeks Kondisi Ekonomi Saat Ini ... Kredit Konsumsi ... ... Perkembangan Konsumsi Pemerintah ... Pembentukan Modal Tetap bruto ... Kredit Modal Kerja ... ... Impor Barang Modal ... ... Rata-rata Penjualan Semen ... Perkembangan Ekspor Lampung ... Kegiatan Muat Peti Kemas di Pelabuhan Panjang ... Pangsa Negara Tujuan Ekspor Lampung Triwulan IV-2010 ... Perkembangan Impor Lampung ... Bongkar Barang dan Peti Kemas Perdagangan Luar Negeri ... Pangsa Impor Lampung berdasarkan ISIC ... Pangsa Impor Komoditas Berdasarkan BEC... Porsi Negara Pengimpor ... Pangsa PDRB Sektoral Triwulan III-2010 ... Pangsa PDRB Sektoral Triwulan IV-2010... Perkembangan KUR Sektor Pertanian ... Perkembangan PDRB Sektor Pertambangan dan Penggalian ... Perkembangan Kredit Sektor Pertambangan ... PDRB Sektor Industri Pengolahan (Harga Konstan 2000)... Impor Bahan Baku Industri ... Perkembangan Kredit Sektor Industri. ... PDRB Sektor Listrik, Gas dan Air Bersih (Berdasarkan Harga konstan 2000 ... Jumlah Pelanggan PDAM Way Rilau Kota Bandar Lampung ... Volume Penjualan Listrik Lampung ...

3 3 3 3 4 5 5 4 5 5 5 5 6 7

7

8 89

10 10 11 12 12 13 13 13 14 14 15vi

Daftar Grafik Grafik 1.32 Grafik 1.33 Grafik 1.34 Grafik 1.35 Grafik 1.36 Grafik 1.37 Grafik 1.38 Grafik 1.39 Grafik 1.40 Grafik 1.41 Grafik 2.1 Grafik 2.2 Grafik 2.3 Grafik 2.4 Grafik 2.5 Grafik 2.6 Grafik 2.7 Grafik 3.1 Grafik 3.2 Grafik 3.3 Grafik 3.4 Grafik 3.5 Grafik 3.6 Grafik 3.7 Grafik 3.8 Grafik 3.9 Grafik 3.10 Grafik 3.11 Grafik 3.12Penyaluran Kredit Sektor Listrik... PDRB Sektor Bangunan ... Perkembangan Kredit Konstruksi ... PDRB Sektor Perdagangan, Hotel dan Restoran (Berdasarkan Harga Konstan 2000) ... Perkembangan PDRB Sektor Pengangkutan dan Komunikasi ... Perkembangan Kredit Sektor Angkutan ... Perkembangan Aktifitas Angkutan Udara ... PDRB Sektor Keuangan (Berdasarkan Harga Konstan 2000) ... PDRB Sektor Jasa-Jasa (Berdasarkan Harga Konstan 2000) ... Perkembangan Kredit Sektor Jasa ... Perkembangan Inflasi Tahunan Kota Bandar Lampung vs Nasional ... Sumbangan Kelompok Pengeluaran terhadap inflasi bulanan (%) ... Kebutuhan komoditas Pokok pada Hari Besar Keagamaan Nasional (HBKN) ... Harga komoditas ... Inflasi Triwulanam Tiap Kelompok Pengeluaran ... Sumbangan Kelompok Pengeluaran terhadap Inflasi Tahunan ... Inflasi Tahunan Kelompok Pengeluaran ... NPL Perbankan... LDR Perbankan di Lampung (%) ... Porsi Aset Bank Umum Berdasarkan Wilayah Kerja ... Penghimpunan Dana Pihak Ketiga (DPK) Bank Umum Berdasarkan Wilayah Kerja ... Perkembangan NPL Bank Umum ... Perkembangan NPL Bank Umum Konvensional dan Bank Umum Syariah (%) ... Perkembangan Suku Bunga Deposito Bank Umum (%) ... Perkembangan Suku Bunga dan Spreed Suku Bunga Bank Umum... Perkembangan Intermediasi Bank Umum ... Tingkat Intermediasi Bank Umum Berdasarkan Wilayah Kerja ... Pertumbuhan Kredit Mikro Kecil Menengah ... Perkembangan Kredit MKM Berdasarkan Wilayah kerja... Perkembangan KUR (juta Rp) ...

15 15 15 16 17 17 17 18 19 19 19 20 21 21 23 24 25 32 32 33 36 38 38 39 39 39 40 40 41

vii

Daftar Grafik Grafik 3.13 Grafik 3.14 Grafik 3.15 Grafik 4.1 Grafik 4.2 Grafik 4.3 Grafik 5.1 Grafik 5.2 Grafik 5.3 Grafik 5.4 Grafik 6.1 Grafik 6.2 Grafik 6.3 Grafik 6.4 Grafik 6.5 Grafik 6.6 Grafik 6.7 Gtafik 6.8 Grafik 7.1 Grafik 7.2 Grafik 7.3 Grafik 7.4 Grafik 7.5 Grafik 7.6 Perkembangan Kredit BPR ... Perkembangan LDR BPR (%) ... Porsi Komponen Pendapatan Daerah Tahun 2010 (APBD-P) ... Realisasi Pembayaran PKB dan BBNKB Provinsi Lampung Tahun 2010 Porsi Komponen Pendapatan Daerah 2011 ... Perkembangan Aliran Uang Kartal ... Perkembangan PTTB dan Inflow di KBI Bandar Lampung ... Komposisi Penemuan Uang Palsu Triwulan IV-2010 ... Perkembangan Sistem Pembayaran Non Tunai Triwulan IV-2010... Keyakinan Konsumen terhadap Ketersediaan Lapangan Pekerjaan ... TKI Asal Lampung (orang) ... Perkembangan Nilai Tukar Petani (NTP) Lampung Per Sub Sektor ... Perkembangan Harga Komoditas Hortikultura (RP/Kg) ... Perkembangan Harga Komoditas Perkebunan ... Perkembangan IPM Provinsi Lampung Tahun 2009 ... Perkembangan Penduduk Miskin Provinsi Lampung ... Indeks Kedalaman Kemiskinan dan Indeks Keparahan Kemiskinan Provinsi Lampung ... Saldo Bersih Perkiraan Kondisi Dunia Usaha ... Perkembangan Impor Bahan Baku Penolong... Perkembangan Upah Riil Provinsi Lampung (Rp) ... Indeks Keyakinan dan Indeks Ekspektasi Konsumen ... Ekspektasi terhadap Kredit Triwulan I-2011 ... Ekspektasi terhadap DPK Triwulan I-2011...

42 44 45 51 52 57 61 63 64 65 68 68 69 69 70 71 72 74 75 75 76 76 78 78

viii

Kata PengantarKATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat dan karunia-Nya sehingga penyusunan buku Kajian Ekonomi Regional Provinsi Lampung Triwulan IV-2010 akhirnya dapat diselesaikan. Sesuai dengan Undang-Undang No.23

tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No. 6 Tahun 2009 bahwa Bank Indonesia memiliki tujuan yang difokuskan pada

pencapaian dan pemeliharaan kestabilan nilai rupiah. Dalam rangka mencapai tujuan tersebut, Bank Indonesia secara cermat mengamati dan memberikan assesment terhadap perkembangan ekonomi terutama yang terkait dengan sumber-sumber tekanan inflasi.

Seiring dengan penerapan otonomi daerah pada tahun 2001, posisi ekonomi regional semakin memiliki peranan yang vital dalam konteks pembangunan ekonomi nasional dan upaya untuk menstabilkan harga. Perkembangan ini merupakan sesuatu yang diharapkan banyak pihak bahwa aktivitas ekonomi tidak lagi terpusat pada suatu daerah tertentu, melainkan tersebar di berbagai daerah sehingga disparitas antar daerah semakin tipis. Terkait dengan hal tersebut di atas, Bank Indonesia Bandar Lampung melakukan pengamatan serta memberikan assesment terhadap perkembangan ekonomi dan keuangan regional Lampung secara menyeluruh dan dituangkan dalam

Kajian Ekonomi Regional Provinsi

perkembangan ekonomi daerah Lampung dilakukan dengan berbagai pihak terutama para pembina sektor dari dinas-dinas Pemerintah Daerah, Badan Pusat Statistik Provinsi Lampung, serta dengan para akademisi dari Universitas Lampung.

Perekonomian Lampung pada triwulan IV-2010 mengalami kontraksi dibanding triwulan III-2010. Sektor pertanian masih mendominasi pertumbuhan ekonomi dari sisi penawaran, sedangkan konsumsi swasta mendominasi dari sisi permintaan. Pada periode ini konsumsi pemerintah masih menunjukkan akselerasi akibat realisasi proyek pemerintah menjelang akhir tahun anggaran, sedangkan net ekspor menunjukkan penurunan sehingga membuat pertumbuhan ekonomi melemah. Dari sisi inflasi, peningkatan tekanan harga terjadi sehubungan adanya gangguan pasokan pada komoditas pokok, baik akibat penurunan produksi terkait gangguan cuaca, gangguan pada jalur distribusi, maupun masih berlangsungnya masa tanam. Perayaan hari raya keagaaman serta Tahun Baru juga menambah tekanan harga dari sisi permintaan. Sementara itu, kinerja perbankan Lampung tetap menunjukkan pergerakan ke arah

ix

Kata Pengantarmembaik. Hal ini tercermin dari komponen berupa aset, DPK, maupun penyaluran kredit perbankan.

Dalam kesempatan ini kami sampaikan penghargaan yang sebesar-besarnya kepada berbagai pihak yang telah membantu penyusunan buku ini, khususnya Pemerintah Daerah Provinsi Lampung, Badan Pusat Statistik Provinsi Lampung, serta berbagai instansi di Provinsi Lampung. Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku ini masih perlu untuk terus disempurnakan. Oleh karena itu kami sangat mengharapkan segala kritik dan saran yang membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang baik dengan berbagai pihak selama ini dapat terus ditingkatkan dimasa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi langkah kita dalam bekerja.

Bandar Lampung, Februari 2011 BANK INDONESIA BANDAR LAMPUNG

I Made Subaga Wirya

x

Tabel Indikator Ekonomi Provinsi Lampung

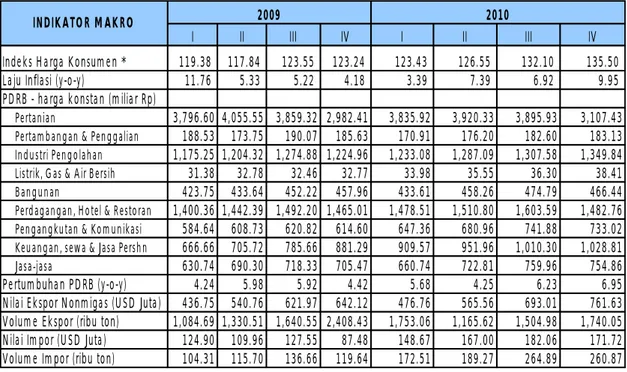

TABEL INDIKATOR EKONOMI PROVINSI LAMPUNG

a.

Inflasi dan PDRB

*) IHK tahun dasar 2007 (2007 = 100)

b.

Sistem Pembayaran

I II III IV I II III IV

Indeks Harga Konsumen * 119.38 117.84 123.55 123.24 123.43 126.55 132.10 135.50 Laju Inflasi (y-o-y) 11.76 5.33 5.22 4.18 3.39 7.39 6.92 9.95 PDRB - harga konstan (miliar Rp)

Pertanian 3,796.60 4,055.55 3,859.32 2,982.41 3,835.92 3,920.33 3,895.93 3,107.43

Pertambangan & Penggalian 188.53 173.75 190.07 185.63 170.91 176.20 182.60 183.13

Industri Pengolahan 1,175.25 1,204.32 1,274.88 1,224.96 1,233.08 1,287.09 1,307.58 1,349.84

Listrik, Gas & Air Bersih 31.38 32.78 32.46 32.77 33.98 35.55 36.30 38.41

Bangunan 423.75 433.64 452.22 457.96 433.61 458.26 474.79 466.44

Perdagangan, Hotel & Restoran 1,400.36 1,442.39 1,492.20 1,465.01 1,478.51 1,510.80 1,603.59 1,482.76

Pengangkutan & Komunikasi 584.64 608.73 620.82 614.60 647.36 680.96 741.88 733.02

Keuangan, sewa & Jasa Pershn 666.66 705.72 785.66 881.29 909.57 951.96 1,010.30 1,028.81

Jasa-jasa 630.74 690.30 718.33 705.47 660.74 722.81 759.96 754.86 Pertumbuhan PDRB (y-o-y) 4.24 5.98 5.92 4.42 5.68 4.25 6.23 6.95 Nilai Ekspor Nonmigas (USD Juta) 436.75 540.76 621.97 642.12 476.76 565.56 693.01 761.63 Volume Ekspor (ribu ton) 1,084.69 1,330.51 1,640.55 2,408.43 1,753.06 1,165.62 1,504.98 1,740.05 Nilai Impor (USD Juta) 124.90 109.96 127.55 87.48 148.67 167.00 182.06 171.72 Volume Impor (ribu ton) 104.31 115.70 136.66 119.64 172.51 189.27 264.89 260.87

2010

INDIKATOR MAKRO 2009

IV I II III IV

Posisi Kas Gabungan (Rp Triliun) 1.45 1.54 0.93 0.42 0.23

Inflow (Rp Triliun) 1.05 1.21 0.68 1.67 1.35

Outflow (Rp Triliun) 0.46 0.41 1.14 1.68 1.48

Pemusnahan Uang (Jutaan lembar/keping) 668.899 827.947 785.909 1,119,689 1,224,824

Nominal Transaksi RTGS (Rp Triliun) 29.52 28.74 36.51 36.65 37.83

Volume Transaksi RTGS (lembar) 31,068 29,519 35,785 35,478 37,868

Rata-rata Harian Nominal Transaksi RTGS (Rp Miliar) 476.20 471.21 588.89 591.05 600.49

Rata-rata Harian Volume Transaksi RTGS (lembar) 501.10 483.92 577.18 572.23 601.08

Nominal Kliring Kredit (Rp Triliun) 0.32 0.30 0.35 0.35 0.29

Volume Kliring Kredit (lembar) 23,527 22,800 25,175 24,607 20,461

Rata-rata Harian Nominal Kliring Kredit (Rp Miliar) 5.16 4.99 5.64 5.65 4.68

Rata-rata Harian Volume Kliring Kredit (lembar) 379.47 373.77 406.05 396.89 330.02

Nominal Kliring Debet (Rp Triliun) 4.61 4.56 4.95 5.38 4.48

Volume Kliring Debet (lembar) 144,231 150,855 159,879 159,986 134,602

Rata-rata Harian Nominal Kliring Debet (Rp Triliun) 0.07 0.07 0.08 0.09 0.07

Rata-rata Harian Volume Kliring Debet (lembar) 2,326.31 2,473.03 2,578.69 2,580.42 2,171.00

Nominal Kliring Pengembalian (Rp Triliun) 0.057 0.083 0.059 0.072 0.066

Volume Kliring Pengembalian (lembar) 2,274 2,402 2,576 2,805 2,219

Rata-rata Harian Nominal Kliring Pengembalian (Rp Miliar) 0.92 1.36 0.95 1.16 1.06

Rata-rata Harian Volume Kliring Pengembalian (lembar) 36.68 39.38 41.55 45.24 35.79

Nominal Tolakan Cek/BG Kosong (Rp Triliun) 0.043 0.064 0.048 0.058 0.052 2010

2009 INDIKATOR

xi

Tabel Indikator Ekonomi Provinsi Lampung

c.

Perbankan

2009 IV I II III IV B ank Umum : 21.27 21.59 23.14 31.20 32.47 14.84 14.73 15.72 16.12 16.75 - Giro 2.95 3.47 4.00 3.69 3.32 - Tabungan 7.56 6.86 7.38 7.91 9.10 - Deposito 4.32 4.40 4.34 4.52 4.33Kredit (Triliun Rp)- berdasarkan lokasi proyek 22.89 20.82 23.99 25.16 24,39*

- Modal Kerja 10.58 9.71 11.15 12.03 12,44*

- Investasi 4.22 4.50 6.24 6.55 5,47*

- Konsumsi 5.86 6.62 6.60 6.58 6,48*

- LDR 154.23 150.46 158.44 156.06 145,61*

Kredit (Triliun Rp) - berdasarkan lokasi kantor cabang) 16.09 16.47 17.55 18.38 18.94

- Modal Kerja 8.12 8.16 8.81 9.78 10.02

- Investasi 2.86 3.00 3.83 3.78 3.58

- Konsumsi 5.10 5.32 4.91 4.83 5.34 - LDR (%) 108.45 111.80 111.62 113.99 113.12

Kredit UMKM (Triliun Rp) 10.64 11.23 12.80 12.41 12.96

Kredit Mikro (< Rp50 Juta) (Triliun Rp) 1.45 1.46 1.58 1.68 1.63

- Modal Kerja 0.41 0.44 0.46 0.53 0.53

- Investasi 0.07 0.09 0.30 0.31 0.24

- Konsumsi 0.96 0.93 0.82 0.84 0.85

Kredit Kecil (Rp50 Juta < X < Rp500 juta) (Triliun Rp) 6.19 6.38 6.71 6.95 7.33

- Modal Kerja 2.35 2.50 2.65 2.79 2.93

- Investasi 0.50 0.50 0.97 1.16 0.87

- Konsumsi 3.34 3.38 3.10 3.00 3.53

Kredit Menengah (Rp500jt < X < Rp5m) (Triliun Rp) 3.00 3.39 3.57 3.78 4.00

- Modal Kerja 2.05 2.35 2.48 2.62 2.68

- Investasi 0.65 0.65 0.67 0.75 0.82

- Konsumsi 0.31 0.39 0.42 0.42 0.50

Total Kredit MKM (Triliun Rp) 10.64 11.23 12.80 12.42 12.96

NPL MKM Gross (%) 2.67 3.00 2.97 3.02 3.04 BPR

Total Asset (Triliun Rp) 3.18 3.40 3.36 3.41 3.62

Dana Pihak Ketiga (Triliun Rp) 2.07 2.19 2.23 2.31 2.46

- Tabungan 0.37 0.35 0.35 0.37 0.40

- Simpanan Berjangka 1.70 1.84 1.88 1.93 2.06 Kredit (Triliun Rp) - berdasarkan lokasi proyek 2.23 2.52 2.68 2.22 2,22*

- Modal Kerja 0.74 0.80 0.79 0.54 0,54* - Investasi 0.04 0.05 0.05 0.02 0,02* - Konsumsi 1.45 1.67 1.84 1.66 1,66* 2.42 2.62 2.78 2.86 2.95 Rasio NPL Gross(%) 3.81 3.92 2.72 2.19 1.80 Rasio NPL Net(%) 1.52 1.97 1.06 0.82 0.17 LDR (%) 128.97 119.36 124.72 124.26 119.77

Ket : *) data s.d bulan November 2010

2010 PERBANKAN

Kredit UMKM (Triliun Rp) INDIKATOR PERBANKAN

DPK (Triliun Rp) Total Aset (Triliun Rp)

Ringkasan Eksekutif

xii

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL PROVINSI LAMPUNG

Triwulan IV / 2010 Perekonomian Lampung melemah dibanding triwulan III-Tekanan inflasi meningkat Perkembangan EkonomiPerekonomian Provinsi Lampung pada triwulan IV-2010 tercatat sebesar 6,95% (yoy), mengalami pertumbuhan yang positif dibanding triwulan III-2010. Dari sisi penawaran, seluruh sektor menyumbang pertumbuhan ini, kecuali sektor pertambangan dan penggalian. Sedangkan dari sisi permintaan, pertumbuhan yang terjadi ditopang oleh seluruh komponen, yaitu konsumsi swasta, konsumsi pemerintah, investasi, dan ekspor netto. Meski demikian, ekonomi secara triwulanan mengalami kontraksi sebesar 8,67% (qtq). Dari sisi penawaran, penurunan output terjadi pada sektor pertanian, sektor bangunan, sektor perdagangan, hotel, dan restoran, sektor pengangkutan dan komunikasi, serta sektor jasa-jasa. Sedangkan dari sisi permintaan, kontraksi diakibatkan oleh penurunan nilai ekspor netto yang mencapai 20,99% (qtq).

Inflasi

Inflasi Lampung pada tahun 2010 mencapai 9,95% (yoy), meningkat cukup tinggi dibandingkan inflasi tahun 2009 sebesar 4,18% (yoy) dan lebih tinggi dibandingkan inflasi nasional yang mencapai 6,96% (yoy). Dari sisi penawaran, tekanan harga diakibatkan oleh penurunan produksi karena gangguan cuaca, gangguan pada jalur distribusi, maupun masih berlangsungnya masa tanam. Sementara itu, adanya perayaan hari besar keagamaan serta Tahun Baru menyebabkan tekanan harga dari sisi permintaan.

Inflasi Lampung triwulan IV-2010 mengalami peningkatan dibandingkan inflasi triwulan III-2010 yang mencapai 6,92% (yoy). Adapun kelompok penyumbang inflasi tahunan tertinggi berasal dari kelompok makanan jadi, dengan kenaikan harga sebesar 16,65% (yoy).

Ringkasan Eksekutif

xiii

Kinerja perbankan mengalami peningkatan... Realisasi belanja pemerintah meningkat Transaksi keuangan melemah meski tidak signifikan..Perbankan Daerah

Kinerja perbankan selama triwulan laporan menunjukkan peningkatan. Indikator berupa aset, DPK, serta kredit menunjukkan bahwa meningkatnya aktivitas perbankan sejalan dengan relatif stabilnya kondisi perekonomian Lampung.

Aset tumbuh sebesar 4,28% (qtq) atau 48,08% (yoy), Dana Pihak Ketiga tumbuh sebesar 4,26% (qtq) atau 14,31% (yoy), sedangkan penyaluran kredit meningkat sebesar 3,08% (qtq) atau 18,91% (yoy). Peningkatan penyaluran kredit ini juga disertai dengan kualitas kredit yang semakin membaik sebagaimana digambarkan dalam rasio NPL (Non Performing Loan) perbankan yang mengalami penurunan dari 3,19% menjadi 2,88% (qtq).

Sementara itu, penyaluran kredit MKM pada triwulan laporan tercatat sebesar Rp12,96 triliun, tumbuh sebesar 4,37% (qtq) atau 8,87% (yoy). Kredit modal kerja mendominasi kredit MKM tersebut dengan pangsa mencapai 47,42%.

Keuangan Daerah

Porsi PAD dalam struktur APBD-P 2010 mencapai 50% atau melampaui Dana Perimbangan yang memiliki pangsa 45,8%. Sampai dengan bulan Oktober 2010, realisasi pendapatan daerah telah mencapai 85,59%, dengan realisasi tertinggi terjadi pada komponen Pendapatan Asli Daerah (PAD) yang mencapai 90,8%.

Sementara itu, realisasi belanja daerah sampai dengan bulan Oktober 2010 telah mencapai 65,89% dari target atau sebesar Rp1,39 triliun, dimana realisasi terbesar terjadi pada belanja bantuan keuangan, diikuti kemudian oleh belanja tak terduga.

Sistem Pembayaran

Sepanjang triwulan IV-2010, transaksi sistem pembayaran tunai maupun non tunai di Lampung berjalan lancar. Transaksi uang tunai antara bank umum di Lampung dengan Bank Indonesia yang tercermin dari transaksi

Ringkasan Eksekutif

xiv

Terjadi peningkatan jumlah pekerja... Ekonomi Lampung diperkirakan tumbuh melambat...inflow outflow menunjukkan penurunan. Demikian pula transaksi pada sistem pembayaran non tunai yang ditunjukkan oleh penurunan penurunan transaksi kliring, sementara transaksi melalui RTGS cenderung mengalami peningkatan dibanding periode sebelumnya.

Ketenagakerjaan dan Kesejahteraan

Jumlah penduduk usia kerja di Lampung mencapai 5,82 juta jiwa atau meningkat 8,83% dibandingkan tahun 2009. Dari nilai tersebut, jumlah penduduk yang bekerja pada tahun 2010 meningkat 10,33% dibanding tahun 2009, dan pengangguran mengalami penurunan sebesar 8,08%. Sementara itu, jumlah penduduk miskin turun sebesar 5,03% (yoy) dengan trend penurunan yang mulai terlihat sejak tahun 2007.

Kesejahteraan petani pada triwulan laporan meningkat. Hal ini tercermin dari NTP triwulan IV-2010 yang mencapai 118,1 atau meningkat 0,91% dibandingkan triwulan III-2010.

Prospek Perekonomian

Ekonomi Lampung pada triwulan I-2011 diperkirakan tumbuh mencapai 4,25% ± 1% (yoy), masih stabil meskipun melambat dibandingkan triwulan IV-2010.Hal ini terkonfirmasi melalui hasil Survei Bank Indonesia maupun assessment terhadap beberapa indikator ekonomi lainnya. Dari sisi penawaran, pertumbuhan ekonomi akan terdorong oleh peningkatan output di beberapa sektor diantaranya, sektor pertanian, sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor keuangan. Sedangkan komponen konsumsi rumah tangga dan kegiatan ekspor akan mengakselerasi pertumbuhan output di sisi permintaan.

Namun demikian, kontraksi diperkirakan terjadi pada komponen belanja pemerintah. Sesuai trend nya, belanja pemerintah masih minim pada triwulan ini karena masih terbatasnya perolehan pendapatan daerah. Inflasi Lampung pada triwulan I-2011 diperkirakan mencapai 9,82%±1% (yoy).

Ringkasan Eksekutif

xv

Inflasi volatile foods diprediksi sedikit mereda dibandingkan triwulan IV-2010. Hal ini diakibatkan oleh panen komoditas pangan pada penghujung triwulan ini disertai penyaluran raskin oleh BULOG yang telah berjalan. Di sisi lain, masih tingginya ketergantungan komoditas bumbu-bumbuan dari luar provinsi mengakibatkan harga di tingkat lokal menjadi sensitif terhadap gangguan pada kegiatan distribusi meskipun pasokan memadai. Kerusakan jalan dan tingginya gelombang laut dapat menjadi potensi yang menimbulkan high cost pada kegiatan distribusi barang. Dari sisi non fundamental, tekanan inflasi administered berasal dari kebijakan penyesuaian harga di awal tahun, baik yang ditetapkan oleh pemerintah pusat maupun daerah.Kegiatan intermediasi perbankan di Provinsi Lampung triwulan I-2011 diperkirakan masih tetap mengalami pertumbuhan. Hal ini terindikasi dari hasil Survei Kredit Perbankan yang menunjukkan optimisme pelaku usaha perbankan terhadap peningkatan penghimpunan dana dan penyaluran kreditnya.

Kondisi Ekonomi Makro Regional

1

BAB I – KONDISI MAKRO EKONOMI

REGIONAL

1.

KONDISI UMUM

Perekonomian Lampung pada triwulan IV-2010 mengalami pertumbuhan sebesar 6,95% (yoy), meningkat dibanding triwulan III-2010 yang tumbuh 6,23% (yoy). Seluruh komponen dari sisi permintaan menyumbang pertumbuhan tersebut, begitu pula dengan sisi penawaran dimana seluruh sektor menyumbang pertumbuhan output kecuali sektor pertambangan & penggalian.

Meski demikian, jika dibandingkan dengan output triwulan III-2010, pertumbuhan ekonomi Lampung melemah sebesar 8,67% (qtq). Kondisi ini ternyata juga terjadi pada perekonomian nasional yang terkontraksi sebesar 1,4% (qtq). Dari sisi permintaan, kontraksi perekonomian Lampung tersebut terjadi akibat aktivitas perdagangan luar negeri yang menghasilkan nilai ekspor netto yang melemah hingga 20,99% (qtq). Sementara dari sisi penawaran, penurunan output terjadi pada 5 sektor ekonomi, yaitu sektor pertanian, sektor bangunan, sektor perdagangan, hotel, dan restoran, sektor pengangkutan & komunikasi, dan sektor jasa-jasa.

Sumber: BPS Provinsi Lampung

2. PERKEMBANGAN PDRB SISI PERMINTAAN

Berdasarkan sisi permintaan, pertumbuhan ekonomi triwulanan terjadi pada konsumsi swasta, konsumsi pemerintah, investasi, maupun kegiatan ekspor dan impor. Konsumsi pemerintah mengalami pertumbuhan yang sangat signifikan mencapai 30,37% (qtq)

9,145 6.95 -8.67 -15 -10 -5 0 5 10 15 7,500 8,000 8,500 9,000 9,500 10,000 10,500 I II III IV I II III IV 2009 2010 miliar Rp % Grafik 1.1

Perkembangan PDRB & Laju Pertumbuhan Provinsi Lampung (ADHK 2010)

Kondisi Ekonomi Makro Regional

2

sehubungan dengan adanya pencairan dana APBD-P sejak awal triwulan laporan. Namun, net ekspor yang menunjukkan penurunan, membuat PDRB terkontraksi dibanding triwulan III-2010. Meski kinerja perekonomian triwulanan tersebut menurun, namun dibanding triwulan IV-2009, semua komponen permintaan mengalami peningkatan output di triwulan laporan.

Tabel 1.1

Perkembangan PDRB Sisi Permintaan

Sumber: BPS Provinsi Lampung

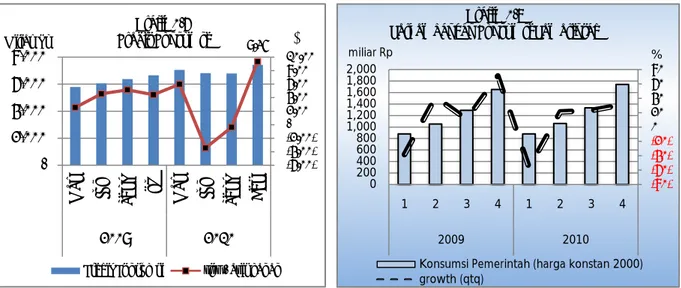

2.1. Konsumsi

Pertumbuhan konsumsi swasta pada triwulan IV-2010 tercatat sebesar 0,26% (qtq) atau 4,23% (yoy). Pertumbuhan tersebut cenderung mengalami perlambatan dibandingkan dengan triwulan III-2010 yang tercatat tumbuh sebesar 4,14% (qtq) dan 5,28% (yoy). Perlambatan tersebut disinyalir akibat dampak dari konsumsi saat momen hari raya di triwulan laporan tidak sebesar dampak momen hari raya pada triwulan III-2010. Namun adanya 2 hari raya besar keagamaan dan momentum tahun baru selama triwulan laporan tetap menjadi penggerak pertumbuhan konsumsi swasta selama triwulan laporan.

Sumber : BPS Provinsi Lampung

5691.7 4.2 0.25 -6.00 -4.00 -2.00 0.00 2.00 4.00 6.00 8.00 4,600 4,800 5,000 5,200 5,400 5,600 5,800 I II III IV I II III IV 2009 2010 miliar Rp % Grafik 1.2

Perkembangan Konsumsi Swasta

Konsumsi Swasta yoy - axis kanan qtq - axis kanan

IV-09 I-10 II-10 III-10 IV-10 Konsumsi Swasta 3.64 4.77 4.39 5.28 4.23 Konsumsi Pemerintah 4.87 0.20 0.74 3.57 5.34 Investasi 5.00 5.18 2.90 5.73 10.06 Ekspor Netto 273.70 80.78 (18.12) 2.84 16.93 Produk Domestik Regional Bruto 4.42 5.68 4.25 6.23 6.95

IV-09 I-10 II-10 III-10 IV-10 Konsumsi Swasta 1.27 (3.35) 3.29 4.14 0.26 Konsumsi Pemerintah 28.18 (46.69) 20.43 25.86 30.37 Investasi 0.80 (2.89) 3.21 4.66 4.92 Ekspor Netto (30.51) (8.41) 32.58 21.87 (20.99) Produk Domestik Regional Bruto (9.29) 9.98 3.62 2.76 (8.67)

PDRB Berdasarkan Penggunaan PDRB (% yoy)

Kondisi Ekonomi Makro Regional

3

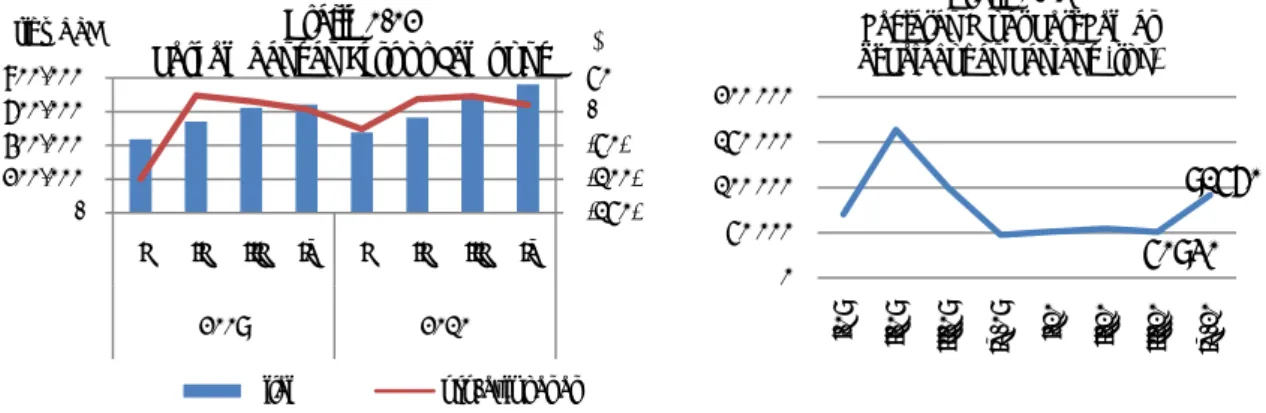

104.33 120.17 90 95 100 105 110 115 120 125 130 Jan Feb Ma r Ap r Me i Ju n i Ju li Agu st Se p Ok t N o v De sI-10 II-10 III-10 IV-10

Grafik 1.5

Indeks Keyakinan Konsumen

Meningkatnya nilai konsumsi swasta selama triwulan laporan terkonfirmasi oleh sejumlah indikator antara lain konsumsi listrik rumah tangga, serta nilai tukar petani (NTP) yang mengalami pertumbuhan positif pada triwulan IV-2010. Kenaikan NTP dibanding triwulan III-2010 disebabkan antara lain oleh kenaikan harga komoditas coklat dan kopi di pasar dunia serta kenaikan harga gabah karena baru dimulainya musim tanam padi.

Sumber : PT PLN Wilayah Lampung Sumber : BPS Provinsi Lampung

Hasil Survei Konsumen Bank Indonesia Bandar Lampung menunjukkan adanya level optimisme masyarakat yang tercermin dari meningkatnya indeks keyakinan konsumen pada triwulan laporan dibandingkan dengan triwulan sebelumnya. Hal tersebut diperkuat dengan semakin meningkatnya indeks pendapatan konsumen dan pembelian barang tahan lama. Dengan demikian secara umum, keyakinan konsumen terhadap kondisi perekonomian mengalami peningkatan.

Sumber : Bank Indonesia Bandar Lampung 95 100 105 110 115 120 I II III IV I II III IV 2009 2010 117.03 118.10 Garfik 1.4

Perkembangan Nilai Tukar Petani

135 95 91.5 0 50 100 150

I-10 II-10 III-10 IV-10

Grafik 1.6

Indeks Kondisi Ekonomi Saat Ini

Penghasilan saat ini Ketersediaan lapangan kerja Pembelian durable goods 850 900 950 1,000 1,050 -50,000 100,000 150,000 200,000 250,000 Jan -10 Fe b -10 M ar -10 Tr w I A pr -10 M ay -10 Jun -10 Tr w II Jul -10 A ug -10 Se p -10 Tr w II I Oct -10 Nov -10 Tw I Tw II Tw III Tw IV

Ribu KwH Ribu Unit

Grafik 1.3

Konsumsi Listrik dan Jumlah Pelanggan Rumah Tangga

Kondisi Ekonomi Makro Regional

4

(80) (60) (40) (20) 0 20 40 60 80 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 1 2 3 4 1 2 3 4 2009 2010 Grafik 1.8Perkembangan Konsumsi Pemerintah

Konsumsi Pemerintah (harga konstan 2000) growth (qtq)

miliar Rp %

Indikator lain berupa kredit konsumsi juga menunjukan pertumbuhan positif. Posisi kredit konsumsi pada triwulan IV-2010 mencapai Rp 7,42 triliun atau tumbuh sebesar 9,35% (qtq).

Berbeda dengan konsumsi swasta yang tumbuh melambat, konsumsi pemerintah justru menunjukkan akselerasi. Selama triwulan IV-2010, pertumbuhan yang terjadi pada konsumsi pemerintah tercatat sebesar 30,37% (qtq) atau 5,34% (yoy), sehubungan dengan makin aktifnya realisasi belanja fisik modal.

Sumber : LBU dan LBUS Sumber : BPS Provinsi Lampung

2.2. Investasi

Selama triwulan IV-2010, aktivitas investasi tumbuh sebesar 4,92% (qtq), lebih tinggi dibandingkan dengan triwulan III-2010 yang tercatat sebesar 4,66% (qtq), maupun pada triwulan IV-2009 yang hanya tumbuh 0,8% (qtq). Kondisi tersebut sejalan dengan pertumbuhan kredit modal kerja sebesar 2,12% (qtq), peningkatan impor barang modal secara signifikan mencapai 66,4% (qtq), serta trend penjualan semen yang meningkat hingga 12% (qtq).

Informasi kenaikan aktivitas investasi terkonfirmasi dari hasil liaison dimana sebagian besar pelaku usaha menyatakan kegiatan usaha selama tahun 2010 membaik dan pelaku usaha melakukan investasi fisik baru di tahun tersebut. Data Bappeda menyebutkan bahwa beberapa kegiatan investasi sedang dilakukan Pemerintah Daerah, antara lain pembangunan Kota Baru Lampung, pengembangan Bandara Radin Inten II sebagai bandara internasional, serta pengembangan Bandara Seray Lampung Barat. Kegiatan tersebut masih akan berlanjut pada tahun 2011. 9.35 (6.00) (4.00) (2.00) -2.00 4.00 6.00 8.00 10.00 -2,000 4,000 6,000 8,000 Ma r Ju n Se p t N o v Ma r Ju n Se p t Des 2009 2010 Miliar Rp % Grafik 1.7 Kredit Konsumsi

Kondisi Ekonomi Makro Regional

5

(150) (100) (50) -50 -200,000 400,000 600,000 800,000 I II III IV I II III IV 2009 2010ribu USD Grafik 1.13 %

Perkembangan Ekspor Lampung

Nilai qtq-axis kanan

2.12 -20 -10 0 10 20 0 5,000 10,000 15,000 I II III IV I II III IV 2009 2010 miliar Rp Grafik 1.10 %

Kredit Modal Kerja

Kredit Modal Kerja qtq-axis kanan

1,648 10.06 4.92 -5 0 5 10 15 1,200 1,300 1,400 1,500 1,600 1,700 I II III IV I II III IV 2009 2010 miliar Rp % Grafik 1.9

Pembentukan Modal Tetap Bruto

PMTB yoy-axis kanan qtq-axis kanan

324,697 0 100,000 200,000 300,000 400,000

Tw-I Tw-II Tw-IIITw-IV Tw-I Tw-II Tw-IIITw-IV

2009 2010

ton

Grafik 1.12 Rata-Rata Penjualan Semen

50930 91560 0 50 000 100 000 150 000 200 000 I-09 II -09 III -09 IV -09 I-10 II-10 III -10 IV -10 Grafik 1.14 Kegiatan Muat Peti Kemas di Pelabuhan Panjang (ton) Sumber : BPS Provinsi Lampung Sumber : LBU dan LBUS

Sumber : Direktorat Statistik dan Ekonomi Moneter Bank Indonesia Sumber : berbagai sumber (diolah)

2.3. Ekspor-Impor a. Ekspor

Ekspor selama triwulan IV-2010 tumbuh sebesar 9,9% (qtq) atau 18,6% (yoy). Tingginya permintaan dan membaiknya harga komoditas internasional menjadi faktor pendorong pertumbuhan tersebut. Data muat peti kemas di Pelabuhan Panjang menunjukkan bahwa selama triwulan laporan terjadi peningkatan muatan hingga mencapai 79,78% (qtq).

Sumber : Direktorat Statistik dan Ekonomi Moneter Bank Indonesia Sumber : Pelindo Prrovinsi Lampung

26,027 -10,000 20,000 30,000 40,000 I II III IV I II III IV 2009 2010

Ribu US$ Grafik 1.11

Kondisi Ekonomi Makro Regional

6

Afrika 1% Amerika 14% Asia 59% Australia 1% Eropa 25% Grafik 1.15Pangsa Negara Tujuan Ekspor Lampung Tw IV 2010

Berdasarkan negara tujuan ekspor Lampung, Benua Asia masih menjadi tujuan utama dengan nilai ekspor terbesar didominasi oleh India dan RRC dengan pangsa masing-masing mencapai 20,8% dan 13,8% dari total ekspor. Selain Asia, ekspor Lampung juga ditujukan terutama ke Amerika Serikat dan Italia dengan pangsa masing-masing sebesar 12,6% dan 9,8%. Meningkatnya ekspor Lampung ke Italia terjadi seiring meningkatnya permintaan CPO Lampung ke negara yang termasuk sasaran utama ekspor CPO Lampung tersebut.

Berdasarkan klasifikasi Harmonized System (HS), komoditas lemak dan minyak hewan/nabati (CPO) mendominasi pangsa ekspor Lampung sebesar 30,6%, dengan pertumbuhan ekspor mencapai 26,29% (qtq) atau 18,4% (yoy). Peningkatan tersebut terjadi seiring meningkatnya permintaan dunia terutama dari India yang berimbas pada membaiknya harga jual. Sementara itu komoditas kopi, teh, dan rempah-rempah yang memiliki pangsa kedua terbesar setelah CPO mengalami penurunan ekspor sehubungan dengan terbatasnya stok kopi akibat masa tanam yang masih berlangsung.

Tabel 1.2

Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi Harmonized System (HS)

ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%)

1. Kopi, Teh, Rempah-rempah 46,984 9.85 107,418 18.99 215,504 31.10 168,410 22.11 2. Bubur Kayu / Pulp 58,882 12.35 56,046 9.91 48,111 6.94 63,931 8.39 3. Ikan dan Udang 28,988 6.08 26,841 4.75 36,547 5.27 36,514 4.79 4. Lemak & Minyak Hew an / Nabati 125,547 26.33 162,266 28.69 184,525 26.63 233,042 30.60 5. Bahan Bakar Mineral 70,826 14.86 39,630 7.01 59,330 8.56 71,790 9.43 6. Karet dan Barang dari Karet 12,995 2.73 21,187 3.75 24,472 3.53 28,596 3.75 7. Kayu, Barang dari Kayu 3,267 0.69 3,597 0.64 1,950 0.28 3,193 0.42 8. Hasil Penggilingan 183 0.04 27 0.00 1,007 0.15 7,473 0.98 9. Olahan dari Buah-buahan / Sayuran 23,443 4.92 38,150 6.75 33,634 4.85 49,066 6.44 10. Ampas / Sisa Industri Makanan 3,868 0.81 6,486 1.15 5,285 0.76 7,791 1.02 11. Berbagai Makanan Olahan 4,152 0.87 3,443 0.61 3,562 0.51 3,106 0.41 12. Minuman 1,365 0.29 5,946 1.05 4,721 0.68 5,613 0.74 13. Berbagai Produk Kimia 2,343 0.49 1,171 0.21 3,387 0.49 3,227 0.42 14. Kaca & Barang dari Kaca 154 0.03 100 0.02 177 0.03 122 0.02 15. Olahan dari Tepung 15 0.00 14 0.00 302 0.04 907 0.12 16. Bahan Kimia Organik 14,006 2.94 13,891 2.46 10,876 1.57 15,005 1.97 17. Gula dan Kembang Gula 8,314 1.74 4,924 0.87 13,503 1.95 11,205 1.47 18. Kakao / Coklat 43,680 9.16 50,308 8.90 15,148 2.19 22,187 2.91 19. Buah-buahan 564 0.12 891 0.16 729 0.11 1,355 0.18 20. Sari Bahan Samak & Celup - - - - 0 -21. Lak, Getah dan Damar 961 0.20 736 0.13 655 0.09 782 0.10 22. Sayuran 3 0.00 - - 1 0.00 11 0.00 23. Sabun dan Preparat Pembersih 433 0.09 669 0.12 429 0.06 449 0.06 24. Perekat, Enzim - - - - 0 -25. Mesin-mesin / Pesaw at Mekanik 853 0.18 872 0.15 3,964 0.57 3,298 0.43 26. Lain-lain 24,931 5.23 20,950 3.70 25,187 3.63 24,560 3.22

Total 476,758 100.00 565,563 100.00 693,006 100.00 761,633 100

Trw IV-10

Komoditas Utama Ekspor Trw I-10 Trw II-10 Trw III-10

Kondisi Ekonomi Makro Regional

7

-100,000 200,000 300,000 400,000 500,000Jan Feb Mar Apri

l Mei Jun i Ju li A gu stu s Se p te mb er O kt o b er N o v Grafik 1.17

Volume Bongkar Barang dan Peti Kemas Perdagangan Luar Negeri 2010 (Ton)

b. Impor

Aktivitas impor selama triwulan IV-2010 menunjukkan penurunan sebesar 5,7% (qtq), namun meningkat sangat signifikan mencapai 96,3% (yoy) dibanding triwulan IV-2009. Penurunan impor triwulanan tersebut terkonfirmasi melalui data volume bongkar barang perdagangan luar negeri melalui Pelabuhan Panjang. Komoditas utama pendorong pelemahan impor tersebut adalah binatang hidup dan pupuk dengan penurunan masing-masing sebesar 17,1% (qtq) dan 75,7% (qtq). Berdasarkan hasil liason kepada pelaku usaha importir sapi bakalan, diperoleh informasi bahwa peraturan pemerintah yang mengatur kuota impor sapi terkait pembatasan berat sapi bakalan yang boleh diimpor menyebabkan harga beli impor meningkat, seiring terbatasnya kuantitas sapi bakalan yang memenuhi syarat. Hal tersebut menurunkan kemampuan perusahaan dalam melakukan kegiatan impor.

Sumber : Direktorat Statistik dan Ekonomi Moneter Bank Indonesia (6) (40) (20) -20 40 60 80 -50,000.00 100,000.00 150,000.00 200,000.00 I II III IV I II III IV 2009 2010 US $ % Grafik 1.16

Perkembangan Impor Lampung

Kondisi Ekonomi Makro Regional

8

22.5% 1.1% 76.4% Grafik 1.18Pangsa Impor Lampung Berdasarkan ISIC

Pertanian Pertambangan dan Penggalian Industri Manufaktur 18.9% 66.0% 15.2% Grafik 1.19

Pangsa Impor Komoditas Berdasarkan BEC

Barang konsumsi Bahan baku penolong Barang modal

Tabel 1.3

Impor Lampung Berdasarkan HS 2 Digit

T riwula n T riwula n T riwula n T riwula n

I-2010 II-2010 III-2010 IV-2010

1. P upuk 18,519,834 38,096,078 25,724,238 6,261,796

2. Bina ta ng Hidup 57,178,301 32,780,848 36,844,836 30,558,375

3. Ampa s / S isa Industri Ma k a na n 5,179,237 6,277,847 7,623,908 11,156,835

4. Be si da n Ba ja 274,233 14,392 1,449,481 65,414

5. Me sin-me sin / P e sa wa t Me k a nik 25,462,277 18,859,837 17,819,629 26,028,759

6. Gula da n Ke mba ng Gula 7,089,000 2,731,500 40,945,764 35,633,512

7. Ha sil P e nggilinga n 2,794,146 822,888 3,107,027 3,691,587

8. Me sin / P e ra la ta n Listik 1,936,496 474,663 727,451 3,758,045

9. P la stik da n Ba ra ng da ri P la stik 614,309 460,269 339,161 602,061

10.Be nda -be nda da ri Be si da n Ba ja 1,622,614 1,149,934 14,570,749 1,024,872

11.Be rba ga i Ma k a na n Ola ha n 2,224,301 2,100,378 1,966,859 2,616,744

12.Ga ra m, Be le ra ng, Ka pur 1,036,729 1,462,686 1,135,195 2,120,977

13.Ba ha n Kimia Orga nik 1,954,482 1,635,800 2,450,448 2,003,534

14.Ba ha n Kimia Anorga nik 563,950 410,650 634,926 1,172,844

15.Be rba ga i P roduk Kimia 361,193 216,580 112,995 472,077

16.Ka in P e rca 205,544 1,340,792 1,549,402 605,968

17.Ga ndum-ga nduma n 1,347,300 3,519,650 1,981,960 29,515,870

18.Be rba ga i Ba ra ng Loga m Da sa r 818,825 182,007 917,356 780,696

19.Ba ha n Ba k a r Mine ra l 0 0 15290.5 2550

20.Biji-bijia n be rminya k 13,593,034 10,690,183 17,209,525 7,943,253

21.Ke nda ra a n da n Ba gia nnya 229,250 2,323,849 1,174,842 489,002

22.Ka ca & Ba ra ng da ri Ka ca 586,209 518,299 542,585 515,791

23.Le ma k & Minya k He wa n / Na ba ti 114,812 0 68,700 13,443

24.P e re k a t, E nzim 93,080 137,850 197,204 153,978 25.P roduk He wa ni 0 0 63,551 99,925 26.La in-la in 4,875,358 1,985,767 2,882,630 4,433,023 T ota l 148,674,515 128,192,747 182,055,711 171,720,934 US $ US $ US $ Komodita s Uta ma Impor

US $

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

Berdasarkan kategori ISIC, kontribusi paling besar impor selama triwulan laporan diperoleh dari kelompok industri manufaktur yang terkonsentrasi pada komoditas makanan dan minuman dengan porsi sebesar 48,2%. Sedangkan jika diamati berdasarkan kategori BEC, pangsa impor terbesar berasal dari kelompok bahan baku penolong yaitu mencapai 66%, dengan dominasi pada sub kelompok makanan dan minuman untuk industri. Menurut negara asal, mayoritas impor Lampung berasal dari Benua Asia dengan pangsa sebesar 68,93% yang didominasi oleh India dengan pangsa mencapai 37,64%.

Kondisi Ekonomi Makro Regional

9

Afrika 2.8% Amerika 13.2% Asia 68.9% Australia 13.1% Eropa 1.9% Grafik 1.20 Porsi Negara PengimporSumber : Direktorat Statistik dan Ekonomi Moneter Bank Indonesia

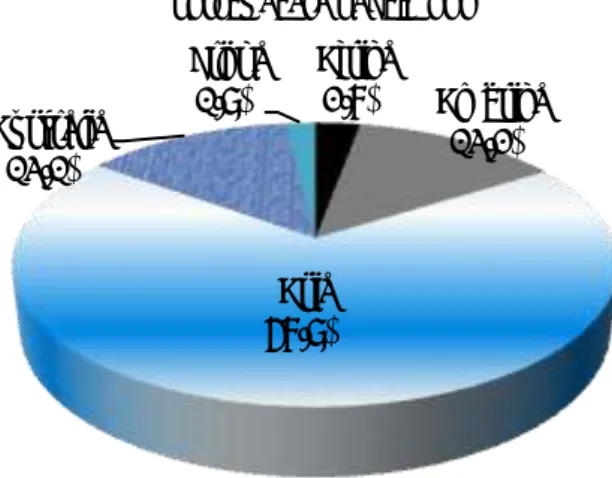

3. PERKEMBANGAN PDRB SISI PENAWARAN

PDRB Lampung pada triwulan laporan mengalami penurunan sebesar 8,67% (qtq) dimana 5 sektor ekonomi mengalami pertumbuhan negatif tersebut. Sektor pertanian mengalami penurunan terbesar (20,24% qtq) sehubungan dengan masa tanam sub sektor tabama maupun sub sektor perkebunan yang mulai berlangsung di triwulan IV-2010. Selain itu, adanya cuaca buruk masih menjadi penghambat produksi yang dihasilkan oleh sub sektor perikanan. Sementara itu, pertumbuhan PDRB positif secara triwulanan dialami oleh 4 sektor ekonomi, antara lain sektor pertambangan & penggalian, sektor industri pengolahan, sektor listrik, gas & air bersih, serta sektor keuangan, persewaan & jasa perusahaan.

Tabel 1.4 Pertumbuhan PDRB (%, qtq) Sektor Q IV-2009 (qtq) Q III-2010 (qtq) Q IV-2010 (qtq) Kontribusi Q IV-2010*) Pertanian -22.72 -0.62 -20.24 -8.14

Pertambangan dan Penggalian -2.34 3.63 0.29 0.01

Industri Pengolahan -3.92 1.59 3.23 0.43

Listrik, Gas & Air Bersih

0.96 2.12 5.80 0.02

Bangunan 1.27 3.61 -1.76 -0.08

Perdagangan, Hotel dan Restoran -1.82 6.14 -7.53 -1.17

Pengangkutan & Komunikasi -1.00 8.95 -1.19 -0.08

Keuangan, Persewaan & Jasa

Perusahaan 12.17 6.13 1.83 0.18

Jasa-jasa -1.79 5.14 -0.67 -0.05

PDRB dengan Migas -9.29 2.76 -8.67 -8.67

Sumber: BPS Provinsi Lampung

Kondisi Ekonomi Makro Regional

10

Pertanian 31.4% Pertamban gan & Penggalian 2.1% Industri Pengolaha n 17.0% Listrik, Gas & Air Bersih 0.6% Bangunan 3.7% Perdagangan, Hotel & Restoran 16.1% Pengangkut an & Komunikasi 12.6% Keuangan, Persewaan & Jasa Perusahaan 7.1% Jasa-jasa 9.3% Grafik 1.22

Pangsa PDRB sektoral Triwulan IV-2010

Secara tahunan, PDRB Lampung di triwulan IV-2010 mengalami pertumbuhan tahunan sebesar 6,95% (yoy) yang didukung oleh peningkatan output pada 8 sektor ekonomi. Pertumbuhan terbesar terjadi di sektor pengangkutan dan komunikasi sebesar 19,27% seiring makin meningkatnya pelayanan angkutan udara dan terdapatnya kegiatan sehubungan dengan momen libur 2 hari raya serta kegiatan salah satu cabang olahraga di wilayah luar Lampung. Sementara itu sektor pertambangan mencatatkan pertumbuhan tahunan yang negatif, diprediksi akibat cuaca ekstrim selama tahun 2010 yang mengganggu aktivitas di sektor tersebut.

Tabel 1.5

Pertumbuhan PDRB (%, yoy)

Sektor Q IV-2009 (yoy) Q III-2010 (yoy) Q IV-2010 (yoy) Q IV-2010*) Kontribusi

Pertanian -3.47 0.95 4.19 1.46

Pertambangan dan Penggalian -8.24 -3.93 -1.35 -0.03

Industri Pengolahan 5.23 2.57 10.19 1.46

Listrik, Gas & Air Bersih 3.06 11.83 17.18 0.07

Bangunan 6.14 4.99 1.85 0.10

Perdagangan, Hotel dan Restoran 6.12 7.47 1.21 0.21

Pengangkutan & Komunikasi 9.05 19.50 19.27 1.39

Keuangan, Persewaan & Jasa Perusahaan 38.22 28.59 16.74 1.73

Jasa-jasa 2.63 5.80 7.00 0.58

PDRB dengan Migas 4.42 6.23 6.95 6.95

Sumber: BPS Provinsi Lampung

*) Kontribusi pertumbuhan tahunan sektor terhadap pertumbuhan ekonomi tahunan Triwulan IV-2010

Berdasarkan pangsa, peranan sektor pertanian masih mendominasi struktur PDRB Lampung, dengan pangsa sebesar 31,4%, namun pada periode laporan melemah dibanding triwulan III-2010. Sementara itu, 8 sektor ekonomi lainnya justru mengalami peningkatan pangsa.

Sumber: BPS Provinsi Lampung

Pertanian 37.1% Pertambang an & Penggalian 2.0% Industri Pengolahan 16.2% Listrik, Gas

& Air Bersih 0.5% Bangunan 3.6% Perdagangan , Hotel & Restoran 15.4% Pengangkut an & Komunikasi 9.8% Keuangan, Persewaan & Jasa Perusahaan 6.4% Jasa-jasa 9.0% Grafik 1.21

Kondisi Ekonomi Makro Regional

11

SEKTOR PERTANIAN

Output sektor pertanian mengalami penurunan sebesar 20,24% (qtq), meskipun secara tahunan mengalami peningkatan sebesar 4,19% (yoy). Masa tanam rendeng yang berlangsung selama triwulan laporan, maupun penurunan produksi beberapa komoditas tabama mengkonfirmasi hal tersebut. Data Aram (Angka Ramalan) menunjukkan adanya penurunan jumlah produksi maupun luas panen pada komoditas kedelai. Dari sisi perbankan, kebutuhan kredit ketika masa tanam dapat terlihat dari adanya peningkatan baki debet Kredit Usaha Rakyat (KUR) sektor pertanian, perburuan, dan sarana pertanian yang tumbuh sebesar 24,96% (qtq), menjadi Rp344,99 miliar di triwulan laporan.

Absolut Persen Absolut Persen

Padi (Sawah + Ladang)

Luas Panen (ha) 506,547 570,417 574,164 63,870 12.61 3,747 0.66

Produktivitas (ku/ha) 46.22 46.88 47.05 0.66 1.43 0.17 0.36

Produksi (ton) 2,341,075 2,673,844 2,701,699 332,769 14.21 27,855 1.04

Kedelai

Luas Panen (ha) 5,658 13,518 6,163 7,860 138.92 -7,355 -54.41

Produktivitas (ku/ha) 11.8 11.95 11.95 0.15 1.27 0.00 0.00

Produksi (ton) 6,678 16,153 7,366 9,475 141.88 -8,787 -54.40

Jagung

Luas Panen (ha) 387,549 434,542 435,046 46,993 12.13 504 0.12

Produktivitas (ku/ha) 46.7 47.58 47.71 0.88 1.88 0.13 0.27

Produksi (ton) 1,809,886 2,067,710 2,075,708 257,824 14.25 7,998 0.39

2008-2009 2009-2010 Tabel 1.6

Luas Panen, Produktivitas dan Produksi Padi (Sawah + Ladang), Kedelai, dan Jagung Tahun 2008-2010

Uraian 2008 2009 2010 (Aram III)

Perkembangan Perkembangan

Sumber: BPS Provinsi Lampung

Sumber: Laporan KUR Perbankan Lampung

234,563 276080.8 344986.5 -50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep Okt Nov Des

2009 2010

Grafik 1.23

Perkembangan KUR Sektor Pertanian

Kondisi Ekonomi Makro Regional

12

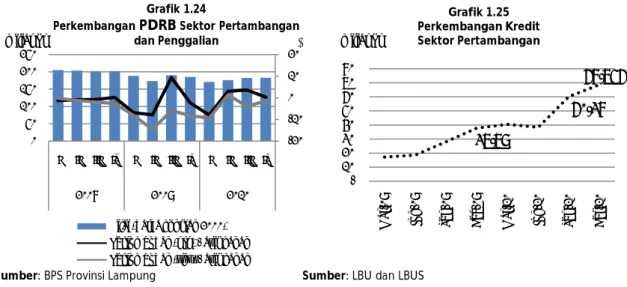

37.79 60.38 68.756 -10 20 30 40 50 60 70 80 M ar -09 Jun -09 Se p -09 D ec -09 M ar -10 Jun -10 Se p -10 D es -10 Grafik 1.25 Perkembangan Kredit Sektor Pertambangan miliar RpSEKTOR PERTAMBANGAN DAN PENGGALIAN

Sektor pertambangan mulai mengalami pertumbuhan meski hanya sebesar 0,29% (qtq). Namun jika dibandingkan dengan triwulan IV-2009 kinerja sektor ini masih mencatatkan pertumbuhan yang negatif sebesar 1,35% (yoy). Kinerja yang masih tumbuh perlahan ini juga didukung oleh industri perbankan melalui peningkatan penyaluran kredit sebesar 13,86% (qtq) atau 81,97% (yoy).

Sumber: BPS Provinsi Lampung Sumber: LBU dan LBUS

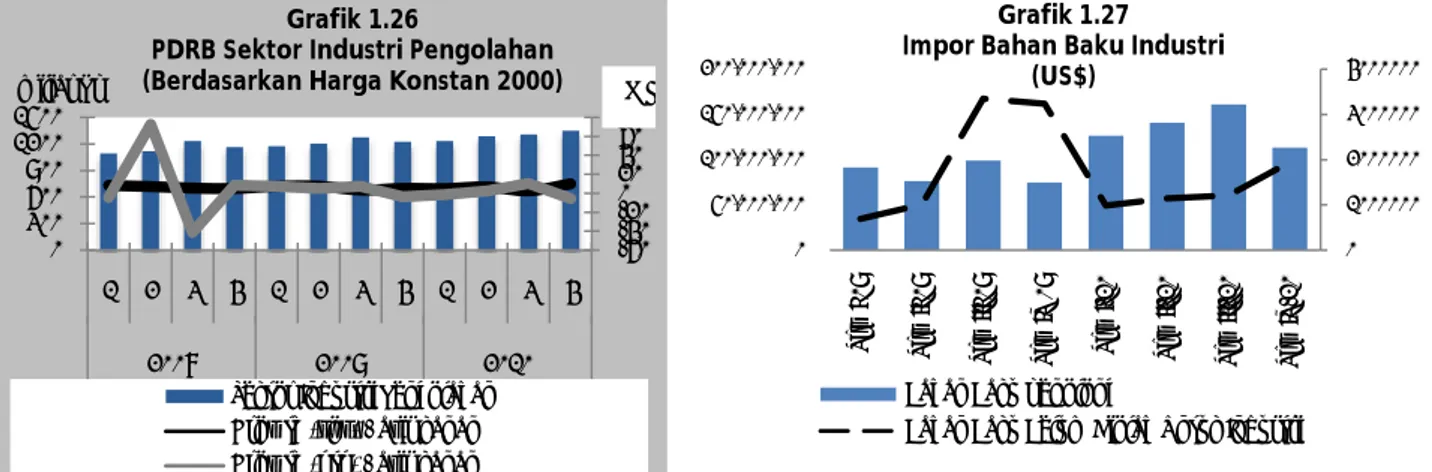

SEKTOR INDUSTRI PENGOLAHAN

Output sektor industri pengolahan mengalami peningkatan sebesar 3,23% (qtq) atau 10,19% (yoy). Hal ini terkonfirmasi oleh pertumbuhan impor bahan baku belum diolah untuk industri sebesar 61,2% (qtq) maupun impor bahan baku penolong sebesar 51,37% (yoy). Aktivitas kredit perbankan untuk sektor ini juga meningkat sebesar 9,51% (qtq) atau 8,99% (yoy).

Contact liaison Bank Indonesia Bandar Lampung di industri pengolahan minyak sawit maupun kertas menyatakan bahwa produksi mereka meningkat dibanding tahun 2009 sehubungan dengan peningkatan permintaan. Sementara itu, pelaku usaha pada Survei Kegiatan Dunia Usaha (SKDU) Bank Indonesia Bandar Lampung menyatakan bahwa diantara semua sub sektor dalam sektor industri pengolahan, sub sektor makanan, minuman, dan tembakau mengalami peningkatan kegiatan usaha dengan SBT sebesar 4,39%.

-20 -10 0 10 20 0 50 100 150 200 250

I II III IV I II III IV I II III IV

2008 2009 2010

Grafik 1.24

Perkembangan PDRBSektor Pertambangan dan Penggalian

Nilai (harga konstan 2000) Pertumbuhan (qtq) - axis kanan Pertumbuhan (yoy) - axis kanan

Kondisi Ekonomi Makro Regional

13

0 1000000 2000000 3000000 4000000 0 50,000,000 100,000,000 150,000,000 200,000,000 Tr w I 09 Tr w II 09 Tr w II I 09 Tr w IV 09 Tr w I-10 Tr w II -10 Tr w II I-10 Tr w IV -10 Grafik 1.27 Impor Bahan Baku Industri(US$)

Bahan Baku penolong

Bahan Baku Belum Diolah Untuk Industri

Sumber: BPS Provinsi Lampung Sumber: Direktorat Statistik Dan Ekonomi Moneter (diolah)

Sumber: LBU dan LBUS

SEKTOR LISTRIK, AIR DAN GAS

Kinerja sektor ini meningkat. Hal ini terindikasi dari pertumbuhan output sebesar 5,8% (qtq) atau 17,18% (yoy). Indikator pendukung berupa kenaikan jumlah pelanggan air dan listrik masing-masing sebesar 0,43% (qtq) & 3,67% (qtq), serta jumlah konsumsi listrik sebesar 7,59% (qtq) mengkonfirmasi hal tersebut. Dari sisi perbankan, pertumbuhan kredit perbankan untuk sektor listrik meningkat secara signifikan mencapai 54,21% (qtq).

0 500 1000 1500 2000

Mar-09 Jun-09 Sep-09 Dec-09 Mar-10 Jun-10 Sep-10 Des-10 Grafik 1.28

Perkembangan Kredit Sektor Industri miliar Rp -60 -40 -20 0 20 40 60 80 0 300 600 900 1200 1500 1 2 3 4 1 2 3 4 1 2 3 4 2008 2009 2010 Grafik 1.26

PDRB Sektor Industri Pengolahan (Berdasarkan Harga Konstan 2000)

Sektor Industri Pengolahan Growth (yoy) - axis kanan Growth (qtq) - axis kanan

Kondisi Ekonomi Makro Regional

14

-20 40 60 80 100 120 140 O kt '09 N o v '0 9 D es '0 9 Jan '1 0 Fe b '1 0 M ar '1 0 A pr -10 M ay -10 Jun -10 Jul -10 A ug -10 Se p -10 Oct -10 Nov -10 139.9 Grafik 1.31Volume Penjualan Listrik Lampung

miliar Rp 32,800 32,900 33,000 33,100 33,200 33,300 33,400 33,500 33,600 33,700 Jan -09 Fe b -09 M ar -09 A pr -09 M ay -09 Jun -09 Jul -09 A ug -09 Se p -09 Oct -09 Nov -09 de s-09 Jan -10 Fe b -10 M ar -10 A pr -10 M ay -10 Jun -10 Jul -10 A ug -10 Se pt -10 O kt -10 Nov -10 33554 33697 Grafik 1.30

Jumlah Pelanggan PDAM Way Rilau Kota Bandar Lampung

14.835 12.076 18.623 0 2 4 6 8 10 12 14 16 18 20 M ar -09 Jun -09 Se pt -09 D es -09 M ar -10 Jun -10 Se pt -10 D es -10 Grafik 1.32

Penyaluran Kredit Sektor Listrik

miliar Rp

Sumber: BPS Provinsi Lampung Sumber : PDAM Way Rilau

Sumber : PT PLN Provinsi Lampung Sumber: LBU dan LBUS

SEKTOR BANGUNAN

Sektor bangunan selama triwulan IV-2010 turun sebesar 1,76% (qtq), meski demikian dibanding triwulan yang sama tahun 2009 terjadi peningkatan output sebesar 1,85% (yoy). Dari sisi penyaluran dana perbankan, terjadi penurunan outstanding kredit konstruksi sebesar 11,04% (qtq). Terkait dengan kondisi ini, Real Estat Indonesia (REI) menginformasikan bahwa pembangunan rumah bersubsidi akan mengalami hambatan jika dukungan perbankan dalam menanggung subsidi bunga tidak maksimal. Jika diamati secara tahunan, peningkatan sektor bangunan disinyalir sejalan dengan peningkatan pendapatan BPHTB (Bea Perolehan Hak Atas Tanah Dan Bangunan) sebesar 94,79% (yoy) dari Rp43,94 miliar pada tahun 2009 menjadi Rp85,58 miliar di triwulan laporan.

-5 0 5 10 15 20 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 45.0 1 2 3 4 1 2 3 4 1 2 3 4 2008 2009 2010 Grafik 1.29

PDRB Sektor Listrik, Gas, dan Air Bersih

(Berdasarkan Harga Konstan 2000)

Nilai Output

Growth (yoy) - axis kanan Growth (qtq) - axis kanan

Kondisi Ekonomi Makro Regional

15

465.6 446.7 397.4 0 100 200 300 400 500 I II III IV I II III IV Grafik 1.34Perkembangan Kredit Konstruksi

Sumber: BPS Provinsi Lampung Sumber: LBU dan LBUS

SEKTOR PERDAGANGAN, HOTEL DAN RESTORAN (PHR)

Dibanding triwulan III-2010, sektor ini mengalami penurunan sebesar 7,53% (qtq), namun meningkat 1,21% (yoy) dibandingkan triwulan yang sama pada tahun 2009. Sub sektor perdagangan maupun restoran mengalami penurunan output, sedangkan sub sektor hotel mengalami pertumbuhan sebesar 1,07% (qtq). Hal tersebut akibat adanya lonjakan hunian menjelang tahun baru serta akibat penyelenggaraan kegiatan oleh berbagai instansi selama triwulan akhir 2010.

Meningkatnya aktivitas sub sektor hotel juga terkonfirmasi oleh hasil Survei Kegiatan Dunia Usaha (SKDU) yang menunjukkan bahwa pada triwulan IV-2010 dunia usaha di subsektor hotel mengalami peningkatan usaha dengan SBT 0,04%. Sedangkan penurunan aktivitas sub sektor restoran sesuai dengan hasil SKDU dengan SBT sebesar 1,02%.

Sumber: BPS Provinsi Lampung 0 100 200 300 400 500 600 1 2 3 4 1 2 3 4 1 2 3 4 2008 2009 2010 (miliar Rp) Grafik 1.33 PDRB Sektor Bangunan (Berdasarkan Harga Konstan 2000)

(4.0) (2.0) 0.0 2.0 4.0 6.0 8.0 10.0 0.0 200.0 400.0 600.0 800.0 1000.0 1200.0 1400.0 1600.0 1 2 3 4 1 2 3 4 1 2 2008 2009 2010 Grafik 1.35

PDRB Sektor Perdagangan, Hotel, dan Restoran (Berdasarkan Harga Konstan 2000)

Nilai Output Growth (yoy) - axis kanan Growth (qtq) - axis kanan

Kondisi Ekonomi Makro Regional

16

-20 0 20 40 60 80 100 -100 200 300 400 500 600Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun Sep Dec

2008 2009 2010

Grafik 1.37

Perkembangan Kredit Sektor Angkutan

Nilai Growth (yoy) Growth (qtq) %

SEKTOR PENGANGKUTAN DAN KOMUNIKASI

Selama triwulan IV-2010 terjadi penurunan output sebesar 1,19% (qtq), namun meningkat sebesar 19,27% (yoy) dibandingkan triwulan IV-2009. Penurunan output pada triwulan tersebut disinyalir salah satunya akibat perbaikan jalan di lintas menuju Pelabuhan Bakauheni yang cukup menghambat aktivitas sub sektor angkutan laut dan angkutan jalan raya. Sementara itu sub sektor angkutan udara mengalami pertumbuhan positif sebesar 7,76% (qtq) akibat penambahan jam terbang oleh maskapai penerbangan di bandara Radin Inten II. Selain itu, data bandara Radin Inten II menunjukkan peningkatan jumlah penumpang yang berangkat maupun jumlah penerbangan ke Jakarta dari bandara Radin Inten II-2010 masing-masing sebesar 6,31% (qtq) dan 22,5% (qtq). Kegiatan muat bagasi maupun barang juga mengalami peningkatan yang disinyalir dipengaruhi oleh aktivitas perbaikan jalan di Simpang Gayem Bakauheni yang menyebabkan masyarakat memilih menggunakan jalur udara dibanding menempuh perjalanan darat yang waktunya berlipat dari kondisi normal.

Pada sub sektor komunikasi terjadi pertumbuhan mencapai 7,83% (qtq) atau 23,77% (yoy) sehubungan dengan makin beragamnya layanan berbagai operator komunikasi. Dukungan perbankan bagi sektor tersebut tampak dari meningkatnya kredit perbankan dimana pada triwulan IV-2009 nilainya sebesar Rp341,25 miliar, lalu meningkat menjadi Rp496,85 pada akhir tahun 2010.

Sumber: BPS Provinsi Lampung Sumber : LBU dan LBUS (diolah) 0 100 200 300 400 500 600 700 800

I II III IV I II III IV I II III IV

2008 2009 2010

614.6 733.0

Grafik 1.36

Perkembangan PDRB Sektor Pengangkutan dan Komunikasi

(miliar Rp)

Kondisi Ekonomi Makro Regional

17

Sumber: Bandara radin Inten II Provinsi Lampung

SEKTOR KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN

Kinerja sektor ini mengalami peningkatan baik secara triwulanan maupun tahunan masing-masing sebesar 1,83% (qtq) dan 16,74% (yoy). Hasil SKDU menyatakan bahwa subsektor bank dan subsektor jasa perusahaan mengalami peningkatan usaha (SBT 0,91% dan SBT 0,24%), sementara subsektor Lembaga Keuangan Bukan Bank relatif stabil. Pertumbuhan sektor keuangan, persewaan, dan jasa perusahaan juga didukung oleh adanya penambahan kantor cabang bank umum syariah di Lampung dan 15 unit mesin ATM untuk memudahkan transaksi.

Sumber: BPS Provinsi Lampung

33048.5 255641 504 0 100 200 300 400 500 600 0 50,000 100,000 150,000 200,000 250,000 300,000 I II III IV Grafik 1.38

Perkembangan Aktivitas Angkutan Udara 2010

Jumlah penumpang Jumlah Barang dan Bagasi Jumlah penerbangan - axis kanan

(20.0) (10.0) 0.0 10.0 20.0 30.0 40.0 50.0 0.0 300.0 600.0 900.0 1,200.0 1 2 3 4 1 2 3 4 1 2 3 4 2008 2009 2010 Grafik 1.39 PDRB Sektor Keuangan (Berdasarkan Harga Konstan 2000)

Nilai Growth (yoy) - axis kanan Growth (qtq) - axis kanan

Kondisi Ekonomi Makro Regional

18

720.5 1810.4 1609 0 200 400 600 800 1000 1200 1400 1600 1800 2000 M ar -09 Jun -09 Se p -09 D ec -09 M ar -10 Jun -10 Se p -10 D es -10 Grafik 1.41Perkembangan Kredit Sektor Jasa

miliar Rp

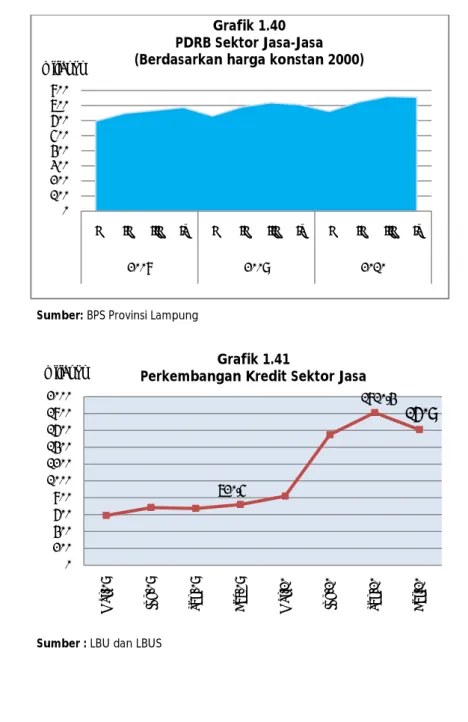

SEKTOR JASA-JASA

Output sektor jasa mengalami penurunan sebesar 0,67% (qtq). Hal ini juga terkonfirmasi dari penurunan penyaluran kredit perbankan sebesar 11,1% (qtq). Penurunan aktivitas usaha ini terjadi pada sub sektor pemerintahan umum maupun jasa swasta perorangan sehubungan selama triwulan laporan tidak ada aktivitas masyarakat yang signifikan membutuhkan jasa pemerintahan umum maupun swasta.

Sumber: BPS Provinsi Lampung

Sumber : LBU dan LBUS 0 100 200 300 400 500 600 700 800

I II III IV I II III IV I II III IV

2008 2009 2010

Grafik 1.40 PDRB Sektor Jasa-Jasa (Berdasarkan harga konstan 2000)

Perkembangan Inflasi

19

6.96 9.95 0 2 4 6 8 10 12 14 16Jan Feb Mar Apr May Jun Ju

l Au g Se p O ct N o v

Dec Jan Feb Mar Apr May June July

Aug u st Se p t O ct N o v Dec 2009 2010 % Grafik 2.1

Perkembangan Inflasi Tahunan Kota Bandar Lampung vs Nasional

(%)

Nasional (yoy) Bdl (yoy)

BAB II - PERKEMBANGAN INFLASI

1.

KONDISI UMUM

Pada tahun 2010 inflasi Lampung mencapai 9,95% (yoy), meningkat cukup tinggi dibandingkan inflasi tahun 2009 sebesar 4,18% (yoy) dan berada pada tingkat deviasi yang cukup besar dibandingkan inflasi nasional yang mencapai 6,96% (yoy). Bila dibandingkan tahun sebelumnya dimana tekanan harga di penghujung tahun mereda karena terjaganya kondisi supply komoditas dan tidak adanya tekanan atas permintaan yang sangat signifikan, namun pada tahun 2010 mengalami kondisi yang berbeda.

Sejumlah komoditas pokok mengalami kenaikan harga yang tinggi pada 2 bulan terakhir di penghujung tahun. Penyebab utamanya adalah gangguan pasokan pada komoditas pokok, baik diakibatkan oleh penurunan produksi akibat gangguan cuaca, gangguan pada jalur distribusi, maupun masih berlangsungnya masa tanam. Perayaan hari raya keagamaan seperti Idul Adha dan Natal, serta perayaan Tahun Baru juga menambah tekanan dari sisi permintaan.

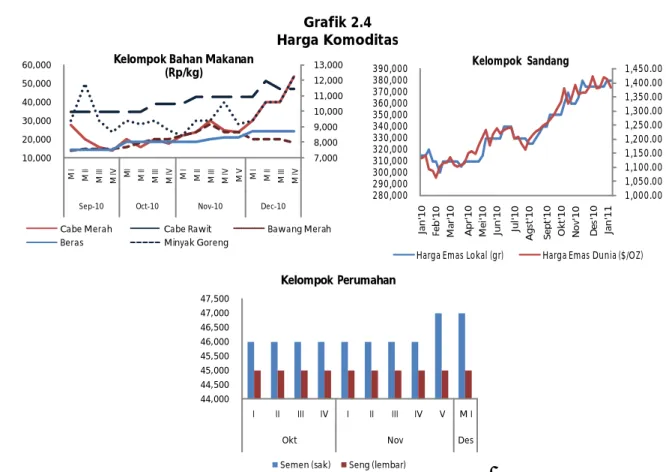

Sumber : BPS Provinsi Lampung

2.

FAKTOR-FAKTOR PENYEBAB

2.1. Inflasi Bulanan (mtm)

Meredanya tekanan permintaan kebutuhan pokok pasca Idul Fitri tidak mengakibatkan penurunan harga pada triwulan IV-2010. Pada bulan Oktober 2010 inflasi masih bertahan tinggi, yaitu mencapai 0,70% (mtm). Pada periode ini, kelompok bahan makanan menjadi penyumbang