TUGAS PENGAUDITAN II

RESUME CHAPTER 11“ AUDIT SIKLUS PENJUALAN DAN PENAGIHAN : PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF

ATAS TRANSAKSI “

Dosen Pengampu : Indarto Waluyo, SE.Akt. M.Acc, CPA

Disusun Oleh :

LISTIYA NURAINI 12812141012

PROGRAM STUDI AKUNTANSI- A FAKULTAS EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA 2014

PEMBAHASAN

A. AKUN-AKUN DAN GOLONGAN TRANSAKSI DALAM SIKLUS PENJUALAN DAN PENGUMPULAN PIUTANG Tujuan pengauditan atas siklus penjualan dan pengumpulan piutang adalah mengevaluasi apakah saldo akun yang dipengaruhi oleh siklus tersebut telah disajikan secara wajar sesuai dengan prinsip – prinsip akuntansi yang diterima umum.

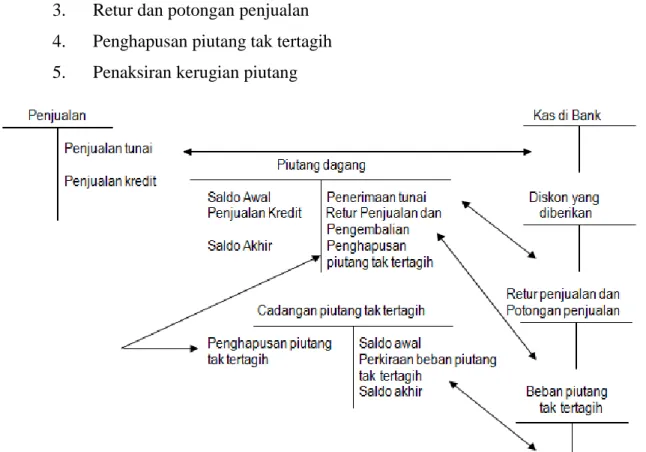

Gambar diatas menunjukkan cara informasi akuntansi mengalir melalui berbagai akun dalam siklus penjualan dan penagihan . gambar tersebut menunjukkan bahwa lima kelas transaksi dalam siklus penjualan dan penaguhan antara lain :

1. Penjualan (tunai dan kredit ) 2. Penerimaan kas

3. Retur dan potongan penjualan 4. Penghapusan piutang tak tertagih 5. Penaksiran kerugian piutang

Gambar diatas juga menunjukkan bahwa, kecuali penjualan tunai, setiap transaksi dan jumlah yang dihasilkan pada akhirnya akan dimasukkan dalam salah satu dari dua akun neraca, yaitu akun piutang usaha atau penyisihan untuk pitang tak tertagih. Untuk mudahnya, kita mengasumsikan bahwa ada pengendalian internal yang sama baik untuk penjualan tunai maupun penjualan kredit.

A. FUNGSI BISNIS DALAM SIKLUS DAN DOKUMEN SERTA CATATAN TERKAIT

Siklus Penjualan dan Penagihan melibatkan keputusan serta proses yang diperlukan untuk mengalihkan kepemilikan barang dan jasa kepada pelanggan setelah keduanya tersedia untuk dijual. Hal ini diawali dengan permintaan oleh seorang pelanggan dan diakhiri dengan konversi bahan atau jasa menjadi piutang usaha yang akhirnya menjadi kas.

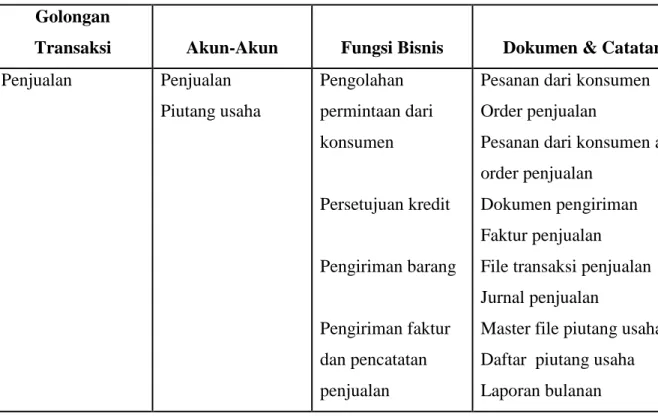

Golongan Transaksi, Akun-akun, Fungsi-fungsi Bisnis, serta Dokumen dan Catatan untuk Siklus Penjualan dan Pengumpulan Piutang.

Golongan

Transaksi Akun-Akun Fungsi Bisnis Dokumen & Catatan Penjualan Penjualan Piutang usaha Pengolahan permintaan dari konsumen Persetujuan kredit Pengiriman barang Pengiriman faktur dan pencatatan penjualan

Pesanan dari konsumen Order penjualan

Pesanan dari konsumen atau order penjualan

Dokumen pengiriman Faktur penjualan File transaksi penjualan Jurnal penjualan

Master file piutang usaha Daftar piutang usaha Laporan bulanan

Penerimaan Kas Kas di bank Piutang usaha Pengolahan dan pencatatan penerimaan kas Pengantar pembayaran Daftar penerimaan kas File transaksi penerimaan kas

Jurnal penerimaan kas Retur Penjualan Retur penjualan

Pitang usaha

Pengolahan dan pencatatan retur penjualan

Memo kredit

Jurnal retur penjualan

Penghapusan Piutang Piutang Usaha Cadangan kerugian piutang Penghapusan piutang tak tertagih

Formulir otorisasi penghapusan piutang

Beban Piutang tak Tertagih Beban kerugian piutang Cadangan kerugian piutang Penetapan kerugian piutang Jurnal umum

Pada kolom diatas sebelum dapat menilai resiko pengendalian dan merancang pengujian pengendalian serta pengujian substansif atas transaksi harus memaham fungsi bisnis dan dokumen serta catatan suatu perusahaan.

1. PENGOLAHAN PESANAN DARI PEMBELI

Pesanan dari pembeli yaitu permintaan untuk membeli barang atau jasa yang dibuat oleh pembeli.

Order penjualan yaitu dokumen untuk mmenerangkan deskripsi, kuantitas, dan informasi lain tentang barang yang dipesan oleh konsumen.

2. PERSETUJUAN KREDIT

Sebelum barang dikirimkan, pejabat yang berwenang memberi otorisasi harus memberi persetujuan kredit kepada konsumen untuk transaksi penjualan yang dilakukan secara kredit.

3. PENGIRIMAN BARANG

Fungsi ini adalah fungsi yang kritikal dan merupakan saat pertama dalam siklus di mana perusahaan melepas asetnya.

Dokumen pengiriman dibuat untuk mengawali pengiriman barang, yang menunjukkan deskripsi barang dagang , kuantitas yang dikirimkan, dan data yang relevan lainnya.

Bill of lading yaitu kontrak tertulis mengenai penerimaan dan pegiriman barang antara pembawa dan penjual. Bill of lading dikirimkan secara elektronik ketika barang telah dikirimkan , dan secara otomatis akan membuat faktur penjualan yang terkait serta ayat jurnal dalam jurnal penjualan.

4. PENAGIHAN KEPADA PEMBELI DAN PENCATATAN PENJUALAN Aspek paling penting dari penagihan yaitu :

Semua pengiriman telah ditagih ( kelengkapan = completeness )

Tidak ada pengiriman yang ditagih lebih dari satu kali ( keterjadian = occurrence )

Setiap pengiriman ditagih dalam jumlah yang tepat ( keakuratan = accuracy )

Faktur penjualan yaitu dokumen yang menunjukkan deskripsi dan kuantitas barang yang dijual, harga, ongkos angkut, asuransi, syarat, dan relevan lainnya.

File transaksi penjualan yaitu file yang dihasilkan computer yang mencantumkan semua transaksi penjualan yang diproses oleh system akuntansi selama suatu periode, seperti sehari, seminggu, atau sebulan.

Jurnal penjualan atau daftar penjualan yaitu laporan yang dibuat dari file transaksi penjualan yang cantumkan biasanya mencantumkan nama pelanggan, tanggal, jumlah dan klasifikasi bagi setiap transaksi seperti divisi atau lini produk.

Master file piutang usaha yaitu file computer yang digunakan untuk mencatat penjualan individual , penerimaan kas , serta retur dan penguragan penjualan bagi setiap pelanggandan untuk mempertahankan saldo akun pelanggan. Daftar Saldo Piutang Usaha yaitu daftar atau laporan yang menunjukkan

jumlah saldo piutang kepada setiap pelanggan pada suatu saat tertentu.

Laporan piutang bulanan yaitu suatu dokumen yang dikirimkan melalui pos atau secara elektronik kepada setiap pelanggan yang menunjukkan saldo awal piutang kepada pelanggan yang bersangkutan jumlah dan tanggal setiap penjualan, pembayaran tunai yang diterima, memo kredit yang diterbitkan dan saldo akhir piutang.

5. PENGOLAHAN DAN PENCATATAN PENERIMAAN KAS

Surat pengantar pembayaran (Remmitance advice) yaitu dokumen yang dikirimkan kepada pelanggan dan biasanya dikembalikan kepada penjual beserta pembayaran kas

Daftar penerimaan kas (Prelisting) yaitu daftar yang disusun ketika kas diterima oleh seseorang yang tidak memiliki tanggung jawab untuk mencatat

penjualan, piutang usaha, kas dan yang tidak memiliki akses ke catatan akuntansi.

File transaksi penerimaan kas yaitu file yang dihasilkan oleh computer yang berisi semua transaksi penerimaan kas yang diproses oleh sistem akuntansi untuk suatu periode waktu tertentu, bisa per hari, per minggu atau per bulan. Jurnal penerimaan kas atau daftar yaitu daftar atau laporan yang dihasilkan

dari file transaksi penerimaan kas dan meliputi semua transaksi untuk suatu periode waktu tertentu.

6. PENGOLAHAN DAN PENCATATAN RETUR DAN PENGURANGAN HARGA PENJUALAN

Memo kredit yaitu menunjukkan pengurangan terhadap jumlah yang akan diterima dari pembeli karena adanya retur atau pengurangan harga.

Jurnal retur dan pengurangan harga yaitu jurnal yang digunakan untuk mencatat retur dan pengurangan harga.

7. PENGHAPUSAN PIUTANG

Formulir otorisasi penghapusan piutang yaitu dokumen yang digunakan secara internal untuk menyatakan perintah untuk menghapus piutang yang sudah tidak dapat ditagih.

8. PENCADANGAN KERUGIAN PIUTANG

Karena perusahaan tidak dapat diharapkan untuk bisa menagih seluruh piutangnya 100%, prinsip akuntansi mewajibkan untuk mencatat beban kerugian piutang sejumlah piutang yang diperkirakan tidak dapat ditagih.

B. METODOLOGI UNTUK MERANCANG PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANSIF TRANSAKSI PENJUALAN

PEMAHAMAN PENGENDALIAN INTERNAL - PENJUALAN

Auditor mempelajari bagan alir yang telah dibuat klien, mengajukan pertanyaan kepada klien dengan menggunakan daftar pertanyaan pengendalian internal, melakukan transaction walkthrough untuk penjualan.

PENETAPAN RISIKO PENGENDALIAN DIRENCANAKAN - PENJUALAN Auditor menggunakan informasi yang diperoleh dalam memahami pengendalian internal untuk menetapkan resiko pengendalian. Terdapat empat tahapan penting dalam penetapan risiko ini, yaitu :

Pemahaman

Pengendalian Internal – Penjualan

Penetapan Risiko Pengendalian Direncanakan– Penjualan

Penentuan

Luas Pengujian Pengendalian

Perancangan pengujian pengendalian dan pengujian substantif

transaksi untuk memenuhi tujuan audit

transaksi

Prosedur Audit

Ukuran Sampel

Unsur-unsur yang dipilih

1) Auditor memerlukan kerangka kerja untuk menetapkan resiko pengendalian. 2) Auditor harus mengidentifikasi pengendalian internal kunci dan defisiensi

yang ada pada penjualan.

3) Setelah mengidentifikasi pengendalian beserta defisiensinya, auditor menghubungkan ha tersebut dengan tujuan.

4) Auditor menetapkan resiko pengendalian untuk setiap tujuan dengan mengevaluasi pengendalian dan defisiensinya untuk setiap tujuan.

Pemisahan Tugas yang Memadai

Dapat membantu mencegah berbagai jenis salah saji baik akibat kesalahan maupun penipuan atau kecurangan. Untuk mencegah kecurangan, manajemen harus menolak akses ke kas bagi siapapun yang bertanggung jawab memasukkan informasi transaksi penjualan dan penerimaan kas ke dalam komputer.

Pengotorisasian yang Tepat

Ada tiga hal yang harus diperhatikan dalam pengotorisasian transaksi penjualan, yaitu:

1. Persetujuan kredit yang tepat harus diberikan sebelum penjualan terjadi. 2. Barang bisa dikirimkan hanya setelah otorisasi pengiriman diberikan.

3. Harga, termasuk syarat penjualan, pengangkutan, dan potongan harus diotorisasi.

Dokumen dan Catatan yang Memadai

Karena setiap perusahaan memiliki sistem yang berbeda dengan perusahaan lainnya dalam melaksanakan, mengolah, dan mencatat transaksi, auditor sering menghadapi kesulitan dalam mengevaluasi apakah setiap prosedur klien dirancang untuk mencapai pengendalian maksimum. Meskipun demikian, prosedur pencatatan yang memadai harus ada sebelum tujuan audit transaksi bisa dipenuhi.

Dokumen Bernomor – Urut Tercetak (Prenumbered)

Dimaksudkan untuk mencegah kesalahan dalam pembuatan faktur atau pencatatan penjualan dan terjadinya penagihan atau pencatatan ganda. Pemberian nomor urut tercetak ini harus dibarengi dengan pertanggungjawaban pemakaian dokumen secara periodik. Petugas pembuatan faktur harus menyimpan tembusan satu lembar dokumen pengiriman barang secara urut nomr setelah suatu pengiriman barang dibuat fakturnya dan ada petugas lain yang secara periodik memeriksa pertanggungjawaban semua nomor dokumen dan melakukan penyelidikan apabila ada nomor yang hilang.

Laporan Piutang Bulanan

Berguna untuk pengawasan karena mendorong konsumen untuk memberi komentar apabila saldo yang tercantum dalam laporan tidak sesuai dengan saldo menurut pembukuan konsumen.

Prosedur Verifikasi Internal

Program komputer atau personil yang independen harus memeriksa bahwa pengolahan dan pencatatan transaksi penjualan memenuhi keenam tujuan audit transaksi.

PENENTUAN LUAS PENGUJIAN PENGENDALIAN

Luas pengujian pengendlian tergantung pada efektifitas pengendalian dan sejauh mana auditor yakin bahwa pengujian itu dapat diandalkan untuk mengurangi resiko pengendalian.

PERANCANGAN PENGUJIAN PENGENDALIAN UNTUK PENJUALAN Untuk setiap pengendalian kunci, harus dirancang satu atau lebih pengujian pengendalian untuk memeriksa efektivitasnya. Pada kebanyakan audit, penentua sifat

pengujian pengendalian biasanya mudah. Pengujian pengendalian yang tepat untuk pemisahan tugas biasanya terbatas pada observasi atas aktivitas yang dilakukan oleh auditor atau dengan melalui pengajuan pertanyaan kepada personil klien.

PERANCANGAN PENGUJIAN SUBSTANTIF UNTUK PENJUALAN

Dalam memutuskan pengujian substantif transaksi, auditor biasanya menggunakan sejumlah prosedur yang berlaku untuk setiap audit tanpa memperhatikan keadaan tertentu, sedangkan prosedur yang lain akan diterapkan tergantung pada baik buruknya pengendalian dan hasil dari pengujian pengendalian. Penjualan yang Tercantum dalam Pembukuan Sungguh-sungguh Terjadi

Mencatat penjualan yang terjadi untuk tujuan ini, auditor harus memperhatikan tiga jenis salah saji yang mungkin terjadi :

a. Penjualan yang tercatat dalam tidak ada pengiriman barangnya. b. Penjualan dicatat lebih dari satu kali

c. Pengiriman dilakukan kepada konsumen fiktif dan dicatat sebagai penjualan.

Dua jenis salah saji yang pertama dapat disebabkan oleh kesalahan atau kecurangan,sementara jenis yang terakhir selalu disebabkan oleh kecurangan. Konsekuensi potensial dari ketiga jenis salah saji tersebut sangatlah besar karena akan menimbulkan lebih saji aktiva dan laba.

Transaksi Penjualan yang Terjadi Telah Dicatat

Untuk menguji pengiriman barang yang tidak dibuat fakturnya, auditor bisa menelusur suatu sampel dokumen pengiriman yang disimpan di bagian pengiriman ke duplikat faktur penjualan yang bersangkutan dan ke jurnal penjualan.

Arah Pengujian

Auditor harus memahami perbedaan antara menelusuri dokumen sumber kejurnal dan memvouching dari jurnal kembali ke dokumen sumber. Pengujian pertama adalah untuk transaksi yang dihilangkan ( tujuan kelengkapan ). Sementara yang kedua adalah untuk transaksi yang tidak ada ( tujuan keterjadian ).

Penjualan Telah Dicatat dengan Teliti

Pencatatan yang akurat atas transaksi penjualan harus memperhatikan hal – hal berikut :

a. Jumlah barang yang dikirimkan sesuai dengan jumlah barang yang dipesan. b. Jumlah yang ditagih dalam faktur sesuai dengan jumlah barang yang

dikirimkan.

c. Jumlah tagihan dalam faktur dicatat dengan benar dalam catatan akuntansi.

C. RETUR DAN PENGURANGAN HARGA PENJULAN

Tujuan audit yang berkaitan dengan transaksi dan metode yang digunakan klien untuk mengendalikan salah saji pada intinya sama seperti untuk memroses memo kredit yang telah digambarkan bagi penjualan, dengan dua perbedaan. Perbedaan yang pertama adalah matrealitas. Dalam banyak hal, retur dan pengurangan penjualan sangat tidak material sehingga auditor dapat mengabaikannya. Perbedaan yang kedua adalah penekanan pada tujuan kejadian. Untuk retur dan pengurangan penjualan, umumnya auditor menekankan pada pengujian transaksi yang tercatat untuk mengungkapkan setiap pencurian kas dari penagihan piutang usaha yang ditutupi oleh retur atau pengurangan penjualan fiktif.

Tujuan kelengkapan juga merupakan hal yang penting terutama dalam menguji saldo akun untuk menentukan apakah retur dan penjualan ditetapkan terlalu rendah pada akhir tahun. Secara alami , tujuan lainnya tidak boleh diabaikan, akan tetapi, karena tujuan dan metodologi untuk mengaudit retur dan pengurangan penjualan pada

intinya sama seperti untuk penjualan, tidak dimasukkan studi yang mendalami mengenai hal tersebut. Jika ingin mengaudit retur dan pengurangan penjualan, harus dapat menerapkan logika yang sma untuk mendapatkan pengendalian, pengujian pengendalian, dan pengujian substansif atas transaksi yang sesuai guna memverifikasi jumlahnya.

D. METODOLOGI UNTUK MERANCANG PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANSIF ATAS TRANSAKSI PENERIMAAN

Auditor menggunakan metodologi yang sama untuk merancang pengujian pengendalian dan pengujian substansif atas transaksi penerimaan kas seperti yang digunakan untuk penjualan. Prosedur audit untuk pengujian pengendalian , pengujian substansif atas transaksi penerimaan kas dikembangkan dengan kerangka kerja yang sama seperti yang digunakan untuk penjualan, tetapi tujuan khususnya diterapkan bagi penerimaan kas.

Berdasarkan tujuan audit yang berkaitan dengan transaksi, auditor mengikuti proses berikut ini :

a. Menentukan pengendalian internal kunci untuk setiap tujuan audit

b. Merancang pengujian pengendalian bagi setiap pengendalian yang digunakan untuk mendukung pengurangan resiko pengendalian

c. Merancang pengujian substansif atas transaksi untuk menguji salah moneter bagi setiap tujuan.

MENENTUKAN APAKAH PENERIMAAN KAS TELAH DICATAT

Penggelapan kas akan sulit untuk dideteksi auditor apabila ha tersebut terjadi sebelum kas dicatat dalam jurna penerimaan kas atau daftar kas lainnya, terutama apabila penjualan dan penerimaan kas dicatat secara bersamaan. Untuk mencegah terjadinya hal semacam ini, maka banyak perusahaan menerapkan pengendalian

internal melalui penelusuran pengantar pembayaran bernomor urut tercetak atau daftar penerimaan kas ke jurnal penerimaan kas dan buku pembantu piutang usaha sebagai pengujian substantif.

PENGUJIAN PENERIMAAN KAS

Prosedur audit yang bermanfaat untuk menguji apakah semua penerimaan kas yang dicatat telah disetorkan dalam akun atau rekening bank adalah pengujian penerimaan kas ( proof of cash receipts ). Dalam pengujian ini, total penerimaan kas yang dicatat dalam jumlah penerimaan kas selama suatu periode tertentu, seperti bulan, akan direkonsiliasi dengan deposito atau setoran actual yang dilakukan ke bank selama periode yang sama. Perbedaan diantara keduanya mungkin diakibatkan oleh setoran dalam perjalanan dan pos – pos lainnya, tetapi jumlahnya dapat direkonsiliasi dan dibandingkan.

PENGUJIAN UNTUK MENEMUKAN LAPPING PIUTANG USAHA

Lapping piutang usaha yaitu penundaan ayat jurnal penagihan piutang usaha untuk menutupi kekurangan kas yang ada. Penggelapan dilakukan seseorang yang menangani penerimaan kas dan kemudian memasukkannya kedalam system computer.

Penggelapan ini sebenarnya dapat dicegah dengan mudah melalui pemisahan tugas dan kebijakan cuti wajib bagi karyawan yang menangani kas sekaligus memasukkan penerimaan kas kedalam system. Penggelapan ini dapat dideteksi dengan membandingkan nama, jumlah, dan tanggalyang ditunjukkan pada remmitance advice dengan ayat jurnal penerimaan kas dan salinan slip setoran terkait.

E. PENGAUDITAN UNTUK PENGHAPUSAN PIUTANG

Auditor dalam melakukan audit atas penghapusan piutang usaha tak tertagih adalah kemungkinan karyawan klien menutupi penggelapan dengan menghapus

piutang usaha yang sudah ditagih (tujuan audit yang berkaitan dengan transaksi kejadian ). Pengendalian yang penting untuk mencegah kecurangan ini adalah otorisasi yang tepat atas penghapusan piutang tak tertagih harus diberikan oleh tingkat manajemen yang ditunjuk hanya setelah melalui penyelidikan menyeluruh mengenai alas an pelanggan tidak mampu membayar.

TAMBAHAN PENGENDALIAN INTERNAL TAMBAHAN ATAS SALDO AKUN SERTA PENYAJIAN DAN PENGUNGKAPAN

Pengendalian internal yang berkaitan langsung dengan saldo akun penyajian serta pengungkapan yang mungkin terjadi, meskipun belum diidentifikasi atau diuji sebagai bagian dari pengujian pengendalian atau pengujian substansif transaksi. Untuk siklus penjualan dan penagihan, hal tersebut kemungkinan akan mempengaruhi tujuan yang terkait dengan saldo nilai yang dapat direalisasi dan hak serta kewajiban dan empat tujuan penyajiannya serta pengungkapan.

PENGARUH HASIL PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANSIF ATAS TRANSAKSI

Hasil dari pengujian pengendalian dan pengujian substansif atas transaksi memiliki pengaruh yang signifikan terhadap sisa audit, terutama terhadap pengujian substansif atas rincian saldo. Bagian dari audit yang paling dipengaruhi oleh pengujian pengendalian dan pengujian substansif atas transaksi dalam dalam siklus penjualan dan penagihan adalah saldo piutang usaha, kas, beban piutang tak tertagih, dan penyisihan untuk piutang tak tertagih.

A. KESIMPULAN

Dari pernyataan di atas dapat disimpulkan bahwa perancangan pengujian pengendalian dan pengujian substansif atas transaksi untuk lima kelas transaksi dalam siklus penjualan dan penaguhan, termasuk penjualan, penerimaan kas, retur dan pengurangan penjualan, penghapusan piutang usaha tak tertagih, serta beban piutang tak tertagih.

Secara konseptual, metodologi untuk merancang pengujian pengendalian dan pengujian substansif atas transaksi adalah sama bagi kelima kelas transaksi dan mencakup langkah – langkah berikut :

Memahami pengendalian internal

Menilai resiko pengendalian yang direncanakan Menentukanluas pengujian pengendalian

Merancang pengujian pengendalian dan pengujian substansif atas transaksi untuk memenuhi tujuan audit yang berkaitan dengan transaksi.

Dalam merancang pengujian pengendalian untuk setiap kelas transaksi, auditor berfokus pada pengujian pengendalian internal yang dimaksudkan sebagai senjata untuk mengurangi resiko pengendalian. Pertama, auditor mengidentifikasi pengendalan internal, jika ada, untuk setiap tujuan, auditor kemudian menentukan luas pengujian pengendalian yang harus dilakukan.

Auditor juga merancang pengujian substansif atas transaksi bagi setiap kelas transaksi untuk menentukan apakah jumlah moneter transaksi telah dicatat dengan benar. Seperti pengujian pengendalian, pengujian substansif, atas transaksi juga dirancang untuk setiap tujuan audit yang berkaitan dengan transaksi. Setelah perancangan pengujian pengendalian dan pengujian substansif atas transkasi bagi setiap tujuan audit dan kelas transaksi selesai, auditor mengorganisasikan prosedur audit ke dalam program audit format kerja.