FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY DAN

TIMELINESS ATAS PENYAMPAIAN LAPORAN KEUANGAN

Zooana Farida Panjaitan lgirly88@yahoo.com

Wahidahwati Lailatul Amanah

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This study aimed to test, analyze, and obtain empirical evidence of the level of profitability, total assets turnover ratio, leverage, firm size, the firm size, liquidity, opinion type, the length of a client company KAP, the company has subsidiaries and contingent effect on audit delay and timeliness.

Based on the analysis that the liquidity effect on audit delay, but does not affect the timeliness. Firm size, the type of opinion, and contingencies no effect on audit delay but bepengaruh to timeliness. Level of profitability, asset turnover, size of company, effect on audit delay and timeliness. Leverage, Being Old Firm Client, The Company Has Subsidiaries, has no effect on audit delay and timeliness.

Keywords : Audit delay, Timeliness

ABSTRACK

Penelitian ini bertujuan untuk untuk menguji, menganalisis, dan mendapatkan bukti secara empiris tingkat profitabilitas, rasio perputaran total aset (total assets turnover ratio), leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lamanya perusahaan menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi berpengaruh pada audit delay dan timeliness.

Berdasarkan hasil analisis bahwa Likuiditas berpengaruh pada audit delay, tetapi tidak berpengaruh terhadap timeliness. Ukuran KAP, Jenis opini, dan Kontinjensi tidak berpengaruh pada audit delay tetapi bepengaruh terhadap timeliness. Tingkat profitabilitas, tingkat perputaran aset, ukuran perusahaan, berpengaruh terhadap audit delay dan

timeliness.Leverage, Lama Menjadi Klien KAP, Perusahaan Yang Memiliki Anak Perusahaan, tidak berpengaruh terhadap audit delay dan timeliness.

PENDAHULUAN

Perkembangan dunia bisnis di Indonesia beberapa tahun terakhir ini sangatlah pesat. Hal ini ditandai dengan banyaknya perusahaan-perusahaan yang telah go public. Setiap perusahaan yang telah go public diwajibkan untuk menyampaikan laporan keuangan yang telah disusun sesuai dengan Standar Akuntansi Keuangan dan telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM) untuk menciptakan kredibilitas dari suatu laporan keuangan tersebut. Hasil audit atas perusahaan publik mempunyai konsekuensi dan tanggung jawab yang besar. Adanya tanggung jawab yang besar ini memacu audit untuk bekerja secara lebih profesional. Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada BAPEPAM juga tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya.

Berkaitan dengan ketepatan waktu publikasi laporan keuangan, BAPEPAM mengeluarkan lampiran keputusan Ketua BAPEPAM Nomer Keputusan 80/PM/1996, yang mewajibkan bagi setiap emiten dan perusahaan publik untuk menyampaikan laporan keuangan tahunan perusahaan dan laporan auditor independennya kepada BAPEPAM selambat-lambatnya 120 hari setelah tanggal laporan tahunan perusahaan. Namun sejak tanggal 30 September 2003 BAPEPAM semakin memperketat peraturan dengan dikeluarkannya lampiran surat Keputusan Ketua BAPEPAM nomor Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Apabila perusahaan-perusahaan tersebut terlambat menyampaikan laporan sesuai dengan ketentuan yang telah ditetapkan oleh BAPEPAM maka dikenakan sanksi administrasi sesuai dengan ketentuan yang telah ditetapkan dalam undang-undang.

Ketepatan waktu (Timeliness) penyusunan atau pelaporan suatu laporan keuangan perusahaan bisa berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan waktu ini dalam audit sering dinamai dengan audit delay. Dengan kata lain Audit

delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai tanggal laporan audit dikeluarkan. Semakin panjang audit delay maka semakin lama auditor dalam menyelesaikan pekerjaan auditnya.

Beberapa penelitian terdahulu telah dilakukan oleh para peneliti lain untuk menguji hubungan ketepatan waktu dengan faktor spesifik perusahaan, antara lain oleh Saleh (2004), dan Wirakusuma (2004). Beberapa faktor tersebut diantaranya adalah ukuran perusahaan, profitabilitas, solvabilitas, umur perusahaan, dan pelaporan item–item luar biasa atau kontinjensi. Hasilnya menunjukkan bahwa terdapat faktor spesifik perusahaan yang mempengaruhi ketepatan waktu penyajian laporan keuangan, sedangkan beberapa faktor lainnya tidak memiliki pengaruh terhadap ketepatan waktu.

Penelitian yang oleh Rachmawati (2008) pengaruh faktor internal dan eksternal perusahaan terhadap audit delay dan timeliness. Hasil penelitian tersebut menyatakan bahwa Faktor internal yang mempengaruhi audit delay adalah size perusahaan dan faktor eksternal ukuran kantor akuntan publik sedangkan variabel profitabilitas, solvabilitas, internal auditor

tidak mempunyai pengaruh terhadap audit delay, sedangkan Faktor internal yang

mempunyai pengaruh terhadap timeliness adalah size perusahaan, solvabilitas sedangkan faktor eksternal seperti ukuran kantor akuntan publik sedangkan profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh terhadap timeliness, Faktor internal dan eksternal perusahaan seperti Profitabilitas, Solvabilitas, Internal Auditor, Size Perusahaan,

dan KAP secara bersama-sama memiliki pengaruh yang signifikan baik terhadap Audit Delay

maupun Timeliness.

Penelitian ini merupakan pengembangan dan replikasi dari penelitian Rachmawati (2008). Dimana penelitian ini dilakukan untuk menguji kembali beberapa faktor–faktor yang mempengaruhi audit delay dan timeliness atas penyampaian laporan keuangan dengan menggunakan variabel independennya yaitu profitabilitas, rasio perputaran total aset (total assets turnover ratio), leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lamanya perusahaan menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi.

Berdasarkan latar belakang penelitian, maka dapat diidentifikasi masalah dalam penelitian ini, yaitu Pertama, apakah tingkat profitabilitas, rasio perputaran total aset (total assets turnover ratio), leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lamanya perusahaan menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi berpengaruh terhadap audit delay? Kedua, Apakah tingkat profitabilitas, rasio perputaran total aset (total assets turnover ratio), leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lamanya perusahaan menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi berpengaruh terhadap timeliness?

Penelitian ini bertujuan untuk menguji, menganalisis, dan mendapatkan bukti secara empiris apakah tingkat profitabilitas, rasio perputaran total aset (total assets turnover ratio), leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lamanya perusahaan menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi berpengaruh pada audit delay dan timeliness. Penelitian ini berbeda dengan penelitian sebelumnya dalam hal jangka waktu pengambilan sampel yang lebih panjang yaitu antara 2008-2011 dan penambahan variabel independen. Penambahan periode pengamatan dan variable independen dimaksudkan untuk mendapatkan data yang lebih banyak dan hasil penelitian ini mempunyai daya komparabilitas yang lebih baik.

TINJAUAN TEORETIS DAN HIPOTESIS Audit Delay

Menurut Dyer dan McHugh (1975 : 206), "Keterlambatan laporan auditor adalah interval terbuka dari jumlah hari dari akhir tahun sampai tanggal dicatat sebagai tanggal penandatangan opini dalam laporan audit"

Menurut Ashton, et all (1987), Carslaw dan Kaplan (1991), Ahmad dan Kamarudin (2001), “Audit delay adalah lamanya waktu dari akhir tahun fiskal perusahaan sampai dengan tanggal laporan auditor”.

Beberapa penelitian sebelumnya menunjukkan rata-rata audit delay yang berbeda-beda pada setiap negara. Perberbeda-bedaan ini dapat dimaklumi karena adanya peraturan dan kebijakan pasar modal yang berbeda antar negara.

Penelitian yang dilakukan Halim (2000) di Indonesia menunjukkan rata-rata audit

delay adalah 84 hari. Hasil ini tergolong lebih panjang dibandingkan hasil penelitian Ashton,

et all (1987) yang hanya sebesar 62 hari. Sedangkan hasil penelitian Hossain dan Taylor (1998) di Pakistan menunjukkan rata-rata audit delay yang lebih panjang yaitu 143 hari.

Laporan Audit (Audit Report)

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit baku yang terdiri dari tiga paragraf yaitu paragraf pengantar (introductory paragraph), paragraf lingkup

(scope paragraph) dan paragraf pendapat (opinion paragraph). Terdapat tiga fakta yang diungkapkan oleh auditor dalam paragraf pengantar, yaitu:

1. Tipe jasa yang diberikan oleh auditor

2. Obyek yang dianut, berisi dua hal penting yaitu auditor memberikan pendapat atas laporan keuangan setelah melakukan audit dan obyek yang diaudit oleh auditor bukanlah catatan melainkan laporan keuangan kliennya.

3. Pengungkapan tanggung jawab manajemen atas laporan keuangan dan tanggung jawab auditor atas pendapat yang diberikan atas laporan keuangan berdasarkan hasil auditnya. Sedangkan paragraf lingkup berisi pernyataan auditor bahwa auditnya dilaksanakan berdasarkan standar auditing yang ditetapkan oleh organisasi profesi akuntan publik dan beberapa penjelasan tambahan tentang standar auditing tersebut serta, suatu pernyataan keyakinan bahwa audit yang dilaksanakan berdasarkan standar auditing tersebut memberikan dasar yang memadai bagi auditor untuk memberikan pendapat atas laporan keuangan auditor.

Paragraf pendapat merupakan paragraf yang digunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang disebutkannya dalam paragraf pengantar yaitu paragraf pertama laporan audit baku.

Timeliness/Ketepatan Waktu Laporan Keuangan :

Scott (2003) mendefinisikan informasi sebagai bukti yang mempunyai potensi untuk mempengaruhi keputusan individual. Namun demikian, informasi baru akan bermanfaat bagi pemakainya apabila informasi tersebut tepat waktu.

Tepat waktu diartikan bahwa informasi harus disampaikan sedini mungkin agar dapat digunakan sebagai dasar dalam pengambilan keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

Ketepatwaktuan tidak menjamin relevansi, tetapi relevansi informasi tidak dimungkinkan tanpa ketepatwaktuan informasi mengenai kondisi dan proses perusahaan harus cepat dan tepat sampai kepada pengguna laporan keuangan.

Pengembangan Hipotesis Tingkat Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset dan modal saham tertentu (Mamduh, 2003 : 83). Terdapat berbagai macam pengukuran profitabilitas, namun pada dasarnya dapat dibagi menjadi dua bagian yaitu Return On Investment (ROI) dan Return On Sales (White, 2002 : 133). Menurut Carslow (dalam subekti dan wijayanti, 2004), ada dua alasan mengapa perusahaan yang menderita kerugian cenderung mengalami audit delay yang lebih panjang. Pertama, ketika kerugian terjadi perusahaan ingin menunda bad news sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit. Kedua, menurut Chariri dan Ghozali 2001 auditor akan lebih berhati-hati selama proses audit jika percaya bahwa kerugian ini mungkin disebabkan karena kegagalan keuangan perusahaan dan kecurangan manajemen informasi tentang laba perusahaan. Owusu-Ansah (2000) meneliti faktor-faktor yang mempengaruhi ketepat waktu pelaporan dengan menggunakan teknik regresi two stage least square (2SLS) untuk mengetahui bahwa ukuran perusahaan, profitabilitas dan umur perusahaan dapat menjelaskan ketepat waktu pelaporan. Mohamad, et all (2012) melakukan penelitian secara empiris faktor-faktor penentu audit delay di daerah otoriras lokal di Kedah, Perak dan Kelantan pada Negara Malaysia. Adapun variabel yang diujikan yaitu rekening Hipotesis dalam penelitian ini adalah: persiapan penundaan, keterlambatan penyerahan laporan keuangan dan tanggal sertifikasi. Dengan memakai sampel 3 lokasi otorisasi lokal yaitu Kedah, Perak dan Kelantan dengan jangka waktu periode Tahun 2007– 2010. Hasil penelitian

tersebut menunjukkan bahwa Kedah, Perak dan Kelantan daerah otoritas lokal di Malaysia masih tertinggal dalam penyusunan laporan keuangan dan sertifikasi. Perbaikan secara terus menerus diperlukan untuk menjamin akun tersebut adalah persiapan dan tujuan audit adalah tepat waktu (Timeliness).

H1 : Tingkat profitabilitas berpengaruh terhadap audir delay dan timeliness. Rasio perputaran total aset (total assets turnover ratio)

Menurut Sawir (2001) Total Assets Turnover Ratio digunakan untuk mengukur efisiensi pemakaian aset perusahaan untuk menghasilkan penjualan. Rasio ini ditentukan dengan membagi penjualan bersih (Net Sales) dengan total aset (Total Assets) pada periode tertentu. Ratnawaty dan Sugiharto (2005) melakukan penelitian faktor yang mempengaruhi audit delay pada indstri real estate dan properti dengan menggunakan variabel penelitian meliputi total aset, total assets turnover ratio, debt to equity ratio, laba atau rugi usaha, opini audit dan kategori kantor akuntan publik. Hasil penelitian menyebutkan bahwa variabel total assets turnover ratio tidak berpengaruh terhadap audit delay dikarenakan perusahaan dengan total assets turnover ratio yang lebih besar tidak menyelesaikan audit lebih cepat dibandingkan perusahaan dengan total assets turnover ratio yang lebih kecil. Hal ini menunjukkan bahwa efisiensi penggunaaan aset perusahaan dalam rangka menghasilkan penjualan tidak memperpendek audit delay. Hipotesis dalam penelitian ini adalah:

H2 : Rasio perputaran total aset (total assets turnover ratio) berpengaruh pada audit delay dan

timeliness.

Ukuran Perusahaan

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat didalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan.

Menurut Dyer dan Mc Hugh (dalam penelitian Halim, 2000) mengungkapkan pendapat yang serupa dengan penelitian Rachmaf (2004) perusahaan besar cenderung untuk menyajikan laporan keuangan lebih tepat waktu daripada perusahaan kecil (Rachmaf, 2004). Pengaruh ini ditunjukkan dengan semakin besar nilai aset perusahaan maka semakin pendek audit delay dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dari pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Selain itu semakin besar perusahaan, maka perusahaan itu memiliki sistem pengendalian internal yang baik sehingga dapat mengurangi tingkat kesalahan dalam penyajian laporan keuangan sehingga memudahkan auditor dalam melakukan pengauditan atas laporan keuangan.

Wirakusuma (2004) dalam penelitiannya membuktikan bahwa ukuran perusahaan mempunyai pengaruh yang signifikan terhadap rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan. Hipotesis dalam penelitian ini adalah:

H3 : Ukuran perusahaan berpengaruh terhadap audit delay dan timeliness.

Leverage

Analisa leverage atau solvabilitas mengukur kemampuan perusahaan menutupi

semua hutangnya, baik hutang jangka pendek ataupun jangka panjang dari harta perusahaan tersebut (Soemardjo, 1977 : 5). Terdapat dua rasio yang umum digunakan untuk mengukur rasio leverage yaitu Total Debt to Total Assets dan Times Interest Earned (Kieso, 2002 : 268). Tingkat leverage yang buruk merupakan bad news bagi perusahaan sehingga perusahaan

cenderung berusaha untuk “memoles” terlebih dahulu sebelum laporan keuangan disajikan. Perusahaan dengan rasio leverage yang tinggi akan cenderung memiliki rentang waktu penyajian laporan keuangan yang lebih lama (Wirakusuma, 2004). Menurut Carslaw dan Kaplan (1991) proporsi relatif dari hutang terhadap total aset mengindikasikan kondisi keuangan dari perusahaan. Proporsi yang besar dari hutang terhadap total aset akan meningkatkan kecenderungan kerugian dan dapat meningkatkan kehati-hatian dari auditor terhadap laporan keuangan yang akan diaudit. Hal ini disebabkan karena tingginya proporsi dari hutang akan meningkatkan pula resiko kerugiannya. Oleh karena itu perusahaan yang memiliki kondisi keuangan yang tidak sehat cenderung biasanya dapat melakukan kesalahan manajemen (mismanagement) dan kecurangan (fraud). Rachmawati (2008) dalam

penelitiannya membuktikan bahwa leverage mempunyai hubungan negative terhadap audit

delay dan timeliness. Respati (2001), Ukago (2004), Oktorina dan Suharli (2005), Sudaryanti

(2008) dan Hilmi dan Ali (2008) dalam penelitiannya membuktikan bahwa leverage

mempunyai hubungan negatif terhadap audit delay dan timeliness. Hipotesis dalam penelitian ini adalah:

H3 : Leverage berpengaruh terhadap audit delay dan timeliness.

Ukuran KAP

Khasharmeh dan Aljifri (2010) melakukan penelitian secara empiris faktor-faktor penentu audit delay dalam dua negara berkembang yaitu Uni Emirat Arab (UEA) dan Bahrain. Penelitian ini menggunakan 83 sampel perusahaan yang listing di bursa efek UAE dan bahrain tahun 2004. Variabel yang digunakan yaitu ukuran perusahaan, jenis sektor usaha, ukuran KAP, rasio hutang, profitabilitas, dividend payout ratio dan price earnings ratio. Hasil penelitian menunjukkan bahwa profitabilitas, rasio hutang, jenis usaha dan dividend payout ratio berpengaruh pada audit delay di Bahrain, sebaliknya variabel ukuran KAP, ukuran perusahaan dan price earnings ratio tidak berpengaruh pada audit delay di UEA.

Sehingga disimpulkan rasio hutang dan ukuran KAP berpengaruh kuat terhadap audit delay

di kedua negara tersebut.

Secara umum semakin baik kualitas suatu KAP maka KAP tersebut memberikan jaminan terhadap kualitas audit yang dilakukan dengan salah satunya yakni ketepatan waktu dalam menyampaikan laporan keuangan, dimana semakin besar KAP, semakin banyak memiliki sumber daya, lebih banyak auditor ahli dan sistem informasi yang canggih serta memiliki sistem kerja audit yang baik sehingga akan semakin cepat dalam penyelesaian laporan keuangan. Namun disisi lain KAP kecil sekarang ini juga ada yang telah tepat waktu dalam pemeriksaan auditnya. Sehingga dalam hal ini bisa dikatakan bahwa kualitas KAP yang baik akan lebih tepat waktu dalam penyampaian laporan keuangan untuk menjaga image atau citra KAP di mata publik. Artinya kualitas KAP ditentukan oleh profesionalisme, indepedensi, dan integritas auditor KAP tersebut. Hipotesis dalam penelitian ini adalah: H5 : Ukuran KAP berpengaruh pada audit delay dan timeliness

.

Likuiditas

Likuiditas adalah kemampuan suatu perusahaan untuk melunasi hutang lancar dengan menggunakan aset lancar perusahaan (Mamduh, 2003 : 77). Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio. Secara umum hutang lancar dapat dibagi menjadi tiga kategori, yaitu hutang jangka pendek, hutang dagang, dan hutang akrual/Accrued Liabilities (White, 2002 : 126). Dye dan Sridhar (dalam penelitian Wirakusuma,

2004) mengungkapkan bahwa jika perusahaan mengalami good news, maka perusahaan akan

cenderung untuk menyajikan laporan keuangan lebih tepat waktu (Wirakusuma, 2004). Sehingga dapat dikatakan likuiditas akan memiliki hubungan negatif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

Likuiditas juga bisa diartikan sebagai kemampuan perusahaan untuk dapat menyediakan sumber dana likuid sedemikian rupa sehingga dapat memenuhi kewajiban finansialnya pada saat ditagih. Apabila perbandingan aset lancar dengan hutang kewajiban lancar semakin besar, ini berarti semakin tinggi kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya sehingga memperpendek audit delay. Perusahaan dengan kondisi seperti ini berarti laporan keuangannya mengandung berita baik (good news) sehingga perusahaan cenderung untuk tepat waktu dalam menyampaikan laporan keuangannyaHipotesis dalam penelitian ini adalah:

H6 : Likuiditas berpengaruh pada audit delay dan timeliness. Jenis Opini

Ada lima pernyataan pendapat auditor independen yaitu (a) Pendapat wajar tanpa pengecualian (Unqualified Opinion). Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, (b) Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan (Unqualified Opinion Report With Explanatory Language), Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menambahkan laporan hasil auditnya dengan bahasa penjelas, (c) Pendapat wajar dengan pengecualian (Qualified Opinion) Pendapat wajar dengan pengecualian akan diberikan oleh auditor jika dijumpai hal-hal sebagai berikut yaitu lingkup audit dibatasi oleh klien ; Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor ; Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, (d) Pendapat tidak wajar (Adverse Opinion) Auditor akan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi yang berlaku umum di Indonesia sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan klien, (e) Pernyataan tidak memberikan pendapat (Disclaimer Opinion) Jika auditor tidak menyatakan pendapat atas laporan

keuangan yang diaudit, maka laporan audit ini disebut dengan laporan tanpa pendapat (no

opinion report).

Ahmad (2000) melakukan penelitian yang bertujuan untuk meneliti faktor-faktor penentu audit delay di Malaysia. Sampel yang terdiri 100 perusahaan yang terdaftar di Bursa efek Kuala lumpur selama periode 1996-2000. Hasil penelitian menunjukkan audit delay lebih lama terdapat pada perusahaan non keuangan, perusahaan yang selain menerima opini audit wajar tanpa pengecualian, perusahaan yang menyerahkan laporan keuangan

yang lebih dari per 31 Desember, perusahaan yang diaudit oleh kantor akuntan publik non

big four, dan perusahaan yang melaporkan laporan keuangannya rugi (loss). Hipotesis dalam penelitian ini adalah:

H7 : Opini auditor berpengaruh pada audit delay dan timeliness. Lamanya perusahaan menjadi klien KAP

Pada umumnya semakin lama menjadi klien KAP, maka akan semakin pendek waktu yang dibutuhkan dalam penyelesaian audit dan tepat waktu penyampaian laporan keuangan yang telah diaudit tersebut pada pihak BAPEPAM. Hal ini dikarenakan KAP terhadap klien-klien lama tidak perlu memahami karakteristik perusahaan, memahami pengendalian internal perusahaan, dll secara mendetail karena KAP telah mendapat informasi yang lengkap sebelumnya tentang klien lama tersebut sehingga tidak membutuhkan waktu yang panjang atas pemahaman pengujian tersebut dibanding perusahaan klien baru yang mana tentunya KAP akan melakukan berbagai macam prosedur pemahaman awal dan pengujian lainnya atas perusahaan klien baru tersebut yang akan

memerlukan waktu yang khusus dalam menjalani semua prosedur tersebut. Sehingga dalam hal ini KAP akan memprioritaskan klien yang telah lama menggunakan jasa KAP tersebut untuk melakukan audit serta untuk menjaga integritas dan konsistensi KAP di mata para klien mereka

Hasil penelitian Ashton (1987) menemukan bahwa semakin lama menjadi klien KAP, semakin pendek audit delay. Hal ini dikarenakan KAP tidak perlu lagi memahami karakteristik perusahaan, sistem pengendalian internal perusahaan, dan sebagainya. Hasil ini berbeda dengan yang ditemukan Halim (2000) yaitu semakin lama menjadi klien KAP maka semakin lama audit delay, hal ini kemungkinan disebabkan oleh skala perusahaan yang cenderung meningkat dari tahun ke tahun kecuali tahun 1997 (karena krisis moneter). Hipotesis dalam penelitian ini adalah:

H8 : Lamanya perusahaan menjadi klien KAP berpengaruh pada audit delay dan timeliness. Perusahaan yang memiliki anak perusahaan

Perusahaan yang memiliki unit operasi (cabang) lebih banyak akan memerlukan waktu yang lebih lama bagi auditor untuk melakukan pekerjan auditnya. Jumlah anak perusahaan yang dimiliki perusahaan merupakan informasi bahwa perusahaan tersebut memiliki unit operasi yang lebih banyak yang harus diperiksa setiap transaksi dan catatan yang menyertainya, sehingga auditor memerlukan waktu lebih lama untuk melakukan pekerjaan auditnya terhadap perusahaan tersebut. Temuan ini tidak mendukung Penelitian Owusu-Ansah dalam Sulistiyo (2010) menemukan bukti empiris bahwa tingkat kompleksitas operasi sebuah perusahaan memiliki hubungan positif sehingga akan berpengaruh terhadap audit delay.

Hosain dan Taylor (1998) melakukan penelitan mengenai audit lag terhadap perusahaan-perusahaan yang terdaftar di Karachi Stock Exchange, pakistan pada tahun 1993. Hasil dari penelitian tersebut menunjukkan bahwa rata rata lamanya audit membutuhkan lima bulan setelah tanggal laporan keuangan berakhir untuk mempublikasikan laporan keuangan tahunannya. Hipotesis dalam penelitian ini adalah:

H9 : Perusahaan yang memiliki anak perusahaan berpengaruh pada audit delay dan

timeliness. Kontinjensi

Kontinjensi adalah kondisi yang melibatkan ketidakpastian mengenai keuntungan atau kerugian yang akan diselesaikan setelah ada kejadian yang terjadi atau tidak terjadi di masa depan (Kieso, 2002 : 195).

Ada dua macam kemungkinan kontinjensi yaitu keuntungan kontinjensi atau kerugian kontinjensi (Kieso, 2002 : 196). Beberapa jenis keuntungan kontinjensi adalah (1) kemungkinan penerimaan atas hadiah, sumbangan, bonus, dan lain-lain. (2) kemungkinan pengembalian dana dari pemerintah atas kelebihan pajak. (3) penundaan kasus pengadilan yang kemungkinan hasilnya menguntungkan.

Rachmaf (2004) menunjukkan bahwa pelaporan item-item luar biasa atau kontinjensi memiliki pengaruh signifikan, dan memiliki hubungan negatif terhadap ketepatan waktu penyajian laporan keuangan, dengan kata lain, pelaporan item-item luar biasa atau kontinjensi memiliki hubungan positif terhadap keterlambatan penyelesaian penyajian

laporan keuangan. Owusu-Ansah (dalam penelitian Saleh) menyatakan bahwa perusahaan

yang melaporkan item-item luar biasa atau kontinjensi cenderung terlambat menyajikan laporan keuangannnya (Saleh, 2004). Item-item luar biasa atau kontinjensi akan menambah informasi yang harus disajikan oleh perusahaan pada pihak yang berkepentingan, yang akan menambah waktu yang diperlukan untuk mengolah informasi tersebut. Sehingga pelaporan item-item luar biasa atau kontinjensi dapat dikatakan memiliki hubungan positif terhadap

keterlambatan penyelesaian penyajian laporan keuangan. Hipotesis dalam penelitian ini adalah:

H10 : Kontinjensi berpengaruh pada audit delay dan timeliness.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia selama periode 2008-2011. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia selama periode 2008-2011, (2) Perusahaan mempublikasikan laporan keuangan tahunan untuk periode 31 desember 2008-2011 yang dinyatakan dalam rupiah, (3) Perusahaan-perusahaan tersebut memiliki total aset lebih dari 500 miliar rupiah, (4) Saham perusahaan-perusahaan tersebut aktif diperdagangkan di Bursa Efek Indonesia. Sampel yang digunakan dalam penelitian ini sebanyak 296 sampel.

Definisi Operasional dan Pengukuran Variabel

Ada 2 persamaan regresi yang digunakan dalam penelitian ini, yaitu :

1. AUD = β0 + β1 (PRF) + β2 (TATR) + β3 (LEV) + β4 (SIZE) + β5 ( SIZE KAP) + β6 (LK) + β7 (OPN) + β8 (LPMKAP) + β9 (PMAP) + β10 (KTJ) + ε

Keterangan :

PRF

Tingkat Profitabilitas (Profit), diukur dengan membandingkan antara net income dengan

total asset dikalikan 100%

TATR

Rasio perputaran total aset (total assets turnover ratio), diukur dengan membandingkan

net sales dengan total asset. LEV

Leverage diukur dengan menggunakan Total debt equity ratio yaitu perbandingan total hutang dengan total modal.

SIZE

Ukuran Perusahaan dinyatakan dalam total aset yang dimiliki perusahaan. (logaritma natural)

SIZE KAP

Ukuran KAP, diukur dengan dummy dengan ketentuan nila 0 = tidak bermitra dengan KAP Big Four dan nilai 1 = bermitra dengan KAP Big Four

LK

Likuiditas (Liquidity) diukur dengan memakai current ratio yaitu perbandingan antara aktiva lancar dan hutang lancar.

OPN

Jenis Pendapat, ada lima jenis pendapat akuntan publik yaitu unqualified opinion,

unqualified opinion report with explanatory language, qualified opinion, adverse opinion and disclaimer opinion. Untuk jenis pendapat unqualified opinion diberi kode dummy 1,

unqualified opinion report with explanatory language diberi kode dummy 2, qualified opinion

diberi kode dummy 3, adverse opinion diberi kode dummy 4, dan disclaimeropinion diberi kode dummy 5.

Lamanya Perusahaan menjadi klien Kantor Akuntan Publik (KAP). Pengukuran yang digunakan dengan skala nominal 2 tahun atau lebih diberi kode dummy 1 dan kurang dari 2 tahun diberi kode dummy 0.

PMAP

Perusahaan yang memiliki anak perusahaan. Pengukuran yang digunakan dengan skala nominal diberi kode dummy 1 untuk perusahaan yang memiliki anak perusahaan dan kode dummy 0 untuk Perusahaan yang tidak memiliki anak perusahaan.

KTJ

Kontinjensi, Pengukuran yang digunakan dengan skala nominal diberi kode dummy 1

untuk perussahaan yang memilikipelaporan item-item luar biasa atau kontinjensi dan

kode dummy 0 untuk Perusahaan yang tidak memiliki pelaporan item-item luar biasa atau kontinjensi.

2. TL = β0 + β1 (PRF) + β2 (TATR) + β3 (LEV) + β4 (SIZE) + β5 ( SIZE KAP) + β6 (LK) + β7 (OPN) + β8 (LPMKAP) + β9 (PMAP) + β10 (KTJ) + ε

Keterangan :

PRF

Tingkat Profitabilitas (Profit), diukur dengan membandingkan antara net income dengan

total asset dikalikan 100%

TATR

Rasio perputaran total aset (total assets turnover ratio), diukur dengan membandingkan

net sales dengan total asset. LEV

Leverage diukur dengan menggunakan Total debt equity ratio yaitu perbandingan total hutang dengan total modal.

SIZE

Ukuran Perusahaan dinyatakan dalam total aset yang dimiliki perusahaan. (logaritma natural)

SIZE KAP

Ukuran KAP, diukur dengan dummy dengan ketentuan nila 0 = tidak bermitra dengan KAP Big Four dan nilai 1 = bermitra dengan KAP Big Four

LK

Likuiditas (Liquidity) diukur dengan memakai current ratio yaitu perbandingan antara aktiva lancar dan hutang lancar.

OPN

Jenis Pendapat, ada lima jenis pendapat akuntan publik yaitu unqualified opinion,

unqualified opinion report with explanatory language, qualified opinion, adverse opinion and disclaimer opinion. Untuk jenis pendapat unqualified opinion diberi kode dummy 1,

unqualified opinion report with explanatory language diberi kode dummy 2, qualified opinion

diberi kode dummy 3, adverse opinion diberi kode dummy 4, dan disclaimeropinion diberi kode dummy 5.

LPMKAP

Lamanya Perusahaan menjadi klien Kantor Akuntan Publik (KAP). Pengukuran yang digunakan dengan skala nominal 2 tahun atau lebih diberi kode dummy 1 dan kurang dari 2 tahun diberi kode dummy 0.

PMAP

Perusahaan yang memiliki anak perusahaan. Pengukuran yang digunakan dengan skala nominal diberi kode dummy 1 untuk perusahaan yang memiliki anak perusahaan dan kode dummy 0 untuk Perusahaan yang tidak memiliki anak perusahaan.

KTJ

Kontinjensi, Pengukuran yang digunakan dengan skala nominal diberi kode dummy 1

untuk perussahaan yang memilikipelaporan item-item luar biasa atau kontinjensi dan

kode dummy 0 untuk Perusahaan yang tidak memiliki pelaporan item-item luar biasa atau kontinjensi.

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu Audit

delay, Profit, Perputaran Aset, Leverage, Ukuran Perusahaan, dan Likuiditas.

Tabel 1 Statistik Deskriptif

Variabel

Minimum

Maximum

Mean

Std. Deviation

Audit

Delay

31

120

745.676

1.329.899

Profit

-0.4

6.44

0.0833

0.39074

Perputaran

0

72.29

42.360

1.023.194

Leverage

-24.25

197.41

39.804

1.925.065

Ukuran

23.44

32.92

276.987

164.486

Likuiditas

4.59

1760.39

2.380.684

21.519.132

Tabel 1 menunjukkan nilai rata-rata audit delay sebesar 74,5676, hal ini menunjukkan bahwa rata-rata jangka waktu antara tanggal penutupan tahun buku sampai dengan tanggal opini pada laporan auditor independen. Kemudian nilai minimum sebesar 31 hari dan nilai maximum sebesar 120 hari dengan nilai standart deviasi sebesar 13,29899.

Nilai rata-rata profitabilitas sebesar 0,0833, hal ini menunjukkan bahwa rata-rata Perusahaan yang tingkat profitabilitasnya tinggi diduga waktu yang diperlukan untuk menyelesaikan audit akan lebih pendek. Kemudian nilai minimum sebesar -0,40 dan nilai maximum sebesar 6,44 dengan nilai standart deviasi sebesar 0,39074.

Nilai rata-rata perputaran aset sebesar 4,2360, hal ini menunjukkan bahwa rata-rata perputaran total aset (total asssets turnover ratio). Kemudian nilai minimum sebesar 0,00 dan nilai maximum sebesar 72,29 dengan nilai standart deviasi sebesar 10,23194.

Nilai rata-rata leverage sebesar 3,9804, hal ini menunjukkan bahwa rata-rata perputaran ekuitas dan total aset. Kemudian nilai minimum sebesar -24,25 dan nilai maximum sebesar 197,41 dengan nilai standart deviasi sebesar 19,25065.

Nilai rata ukuran perusahaan sebesar 27,6987, hal ini menunjukkan bahwa rata-rata total aset yang dimiliki perusahaan. Kemudian nilai minimum sebesar 23,44 dan nilai maximum sebesar 32,92 dengan nilai standart deviasi sebesar 1,64486.

Nilai rata-rata likuiditas sebesar 238,0684, hal ini menunjukkan bahwa rata-rata aset lancar dan hutang lancar yang dimiliki perusahaan. Kemudian nilai minimum sebesar 4,59 dan nilai maximum sebesar 1760,39 dengan nilai standart deviasi sebesar 215,19132.

Tabel 2 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu Timeliness,

Ukuran KAP, Jenis Opini, Lama Menjadi Klien KAP, Perusahaan Yang Memiliki Anak Perusahaan dan Kontinjensi.

Tabel 2

Deskripsi Variabel Timeliness, Ukuran KAP, Jenis Opini, Lama Menjadi Klien KAP, Perusahaan Yang Memiliki Anak Perusahaan

dan Kontinjensi

Berdasarkan Tabel 2 dapat dijelaskan sebagai berikut perusahaan yang tidak tepat dalam penyampaian laporan keuangan sebanyak 56 perusahaan dan perusahaan yang tepat dalam penyampaian laporan keuangan sebanyak 240 perusahaan. Perusahaan yang

menggunakan KAP the big four yaitu sebanyak 114 perusahaan dan Perusahaan yang tidak

menggunakan KAP the big four adalah sebanyak 182, Opini audit, perusahaan yang mendapatkan unqualified opinion sebanyak 156 perusahaan, sedangkan kategori untuk

perusahaan yang tidak mendapatkan unqualified opinion sebanyak 140 perusahaan.

Kemudian perusahaan yang Lama Menjadi Klien KAP kurang dari 2 tahun sebanyak 130 perusahaan dan lebih dari 2 tahun sebanyak 166 perusahaan.

Perusahaan Yang Memiliki Anak Perusahaan sebanyak 116 perusahaan dan Perusahaan tidak Memiliki Anak Perusahaan sebanyak 180 perusahaan, kemudian perusahaan melakukan pelaporan kontinjensi sebanyak 252 perusahaan dan yang tidak melakukan pelaporan kontinjensi sebanyak 44 perusahaan.

Uji Asumsi Klasik

a. Uji Normalitas. Hasil uji normal probably plot menunjukkan bahwa dari semua persamaan regresi bentuk ploting hampir, maka dapat disimpulkan bahwa data terdistribusi normal.

b. Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas. c. Uji Autokorelasi. Nilai Durbin Watson persamaan regresi pertama adalah 1.956, nilai

du = 1.874 karena nilai DW lebih besar dari nilai du tabel maka regresi pertama bebas dari autokorelasi. Nilai Durbin Watson persamaan regresi kedua adalah 1.943 nilai du = 1.874 karena nilai DW lebih besar dari nilai du tabel maka regresi kedua bebas dari autokorelasi.

d. Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot menunjukkan adanya pola-pola yang terstruktur, sehingga dapat disimpulkan bahwa penelitian ini tidak terdapat heteroskedastisitas.

Analisis Regresi Linear I

Tabel 3

Analisis Regresi Linier Berganda Audit delay

Berdasarkan Tabel 3 diperoleh persamaan regresi linier berganda sebagai berikut:

AD = 148,088 - 4,341PROF - 0,215TATR - 0,027LEV - 2,643UP – 2,943KAP - 0,012LK + 2,515JO + 1,621LKAP + 2,208MAKP + 2,382KTJ

Persamaan regresi linier berganda tersebut menunjukkan nilai o (konstanta) sebesar

148,088 dan mempunyai nilai positif. Nilai tersebut berarti bahwa jika variabel bebas yaitu profit, perputaran aset, leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lama menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi dengan 0 (nol) atau konstan, audit delay adalah sebesar 148,088.

Nilai 1 sebesar -4,341 tersebut mempunyai arti bila terjadi penurunan profit, maka

akan terjadi peningkatan audit delay sebesar 4,341. Hal ini mendukung Hipotesis H1, dimana tingkat profitabilitas mempengaruhi audit delay. Hasil ini berbeda dengan hasil penelitian dari Wirakusuma (2004) tidak terdapat pengaruh yang signifikan antara Profitabilitas terhadap Audit Delay.

Nilai 2 sebesar -0,215 tersebut mempunyai arti bila terjadi penurunan perputaran

aset, maka akan terjadi peningkatan audit delay sebesar 0,215. Hal ini mendukung Hipotesis

H2, dimana perputaran aset mempengaruhi audit delay. Temuan ini mendukung penelitian

dari Wirakusuma (2004) yang menyatakan bahwa pengukuran atas efisiensi pemakaian aset perusahaan untuk menghasilkan penjualan, dimana rasio yang mengukur efektivitas perusahaan dalam menggunakan atau memanfaatkan sumber daya yang dimilikinya, dalam hal berpengaruh pada audit delay dan timeliness.

Nilai 3 sebesar -0,027 tersebut mempunyai arti bila terjadi penurunan leverage, maka

akan terjadi peningkatan audit delay sebesar 0,027. Hal ini tidak mendukung Hipotesis H3, dimana leverage tidak mempengaruhi audit delay. Hasil ini sejalan dengan penelitian Rachmawati (2008) yang menyatakan bahwa tidak dapat pengaruh yang signifikan antara solvabilitas terhadap audit delay.

Nilai 4 sebesar -2,643 tersebut mempunyai arti bila terjadi penurunan ukuran

perusahaan, maka akan terjadi peningkatan audit delay sebesar 2,643. Hal ini mendukung Hipotesis H4, dimana ukuran perusahaan mempengaruhi audit delay. Hal ini berarti sama dengan hasil penelitian dari Rachmawati (2008) dan Dyer & McHugh (1975).

Nilai 5 sebesar -2,943 tersebut mempunyai arti bila terjadi penurunan ukuran KAP,

maka akan terjadi peningkatan audit delay sebesar 2,943. Hal ini tidak mendukung Hipotesis H5, dimana ukuran KAP tidak mempengaruhi audit delay. Hasil ini berbeda dengan hasil penelitian dari Rachmawati (2008) terdapat pengaruh yang signifikan antara ukuran KAP terhadap Audit Delay.

Nilai 6 sebesar -0,012 tersebut mempunyai arti bila terjadi penurunan likuiditas,

maka akan terjadi peningkatan audit delay sebesar 0,012. Hal ini mendukung Hipotesis H6, dimana likuiditas mempengaruhi audit delay. Hasil berbeda dari penelitian Almilia dan Setiady (2006) yang menyatakan bahwa likuiditas tidak berpengaruh signifikan terhadap penyajian laporan keuangan.

Nilai 7 sebesar 2,515 tersebut mempunyai arti bila terjadi peningkatan jenis opini,

maka akan terjadi peningkatan audit delay sebesar 2,515. Hal ini tidak mendukung Hipotesis H7, dimana jenis opini tidak mempengaruhi audit delay. Hasil yang sama dari penelitian Kartika (2009) yang menyatakaa bahwa opini auditor independen mempunyai pengaruh negatif dan signifikan terhadap audit delay.

Nilai 8 sebesar 1,621 tersebut mempunyai arti bila terjadi peningkatan lama menjadi

klien KAP, maka akan terjadi peningkatan audit delay sebesar 1,621. Hal ini tidak

mendukung Hipotesis 8, dimana lama menjadi klien KAP tidak mempengaruhi audit delay.

Temuan ini tidak mendukung penelitian dari penelitian Ashton (1987) menemukan bahwa semakin lama menjadi klien KAP, maka semakin pendek audit delay.

Nilai 9 sebesar 2,208 tersebut mempunyai arti bila terjadi peningkatan perusahaan

yang memiliki anak perusahaan, maka akan terjadi peningkatan audit delay sebesar 2,208. Hal ini tidak mendukung Hipotesis H9, dimana perusahaan yang memiliki anak perusahaan tidak mempengaruhi audit delay. Temuan ini tidak mendukung penelitian dari penelitian yang dilakukan Owusu-Ansah dalam Sulistiyo (2010) menemukan bukti empiris bahwa tingkat kompleksitas operasi sebuah perusahaan memiliki hubungan positif sehingga akan berpengaruh terhadap audit delay.

Nilai 10 sebesar 2,382 tersebut mempunyai arti bila terjadi peningkatan kontinjensi,

maka akan terjadi peningkatan audit delay sebesar 2,382. Hal ini tidak mendukung Hipotesis H10, dimana kontijensi tidak mempengaruhi audit delay. Hasil ini sama dengan penelitian Almilia dan Setiady (2006) dan Saleh (2004) yang menyatakan bahwa item-item luar biasa atau kontijensi tidak berpengaruh signifikan atas audit delay.

Analisis Regresi Linear II

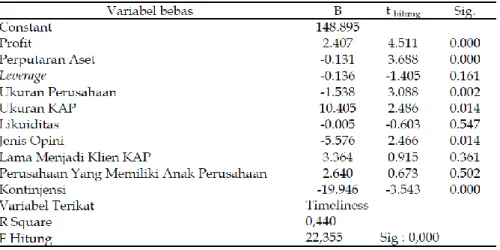

Tabel 4

Analisis Regresi Linier Berganda Timeliness

Tabel 4 diperoleh persamaan regresi linier berganda sebagai berikut :

TL = 148,895 + 2,407PRF - 0,131TATR - 0,136LEV - 1,538UP + 10,405KAP - 0,005LK – 5,576JO + 3,364LKAP + 2,640MAKP - 19,946KTJ

Persamaan regresi linier berganda tersebut menunjukkan nilai o (konstanta) sebesar

148,895 dan mempunyai nilai positif. Nilai tersebut berarti bahwa jika variabel bebas yaitu profit, perputaran aset, leverage, ukuran perusahaan, ukuran KAP, likuiditas, jenis opini, lama menjadi klien KAP, perusahaan yang memiliki anak perusahaan dan kontinjensi dengan 0 (nol) atau konstan, timeliness adalah sebesar 148,895.

Nilai 1 sebesar 2,407 tersebut mempunyai arti bila terjadi kenaikan profit, maka akan

terjadi peningkatan timeliness sebesar 2,407. Hal ini mendukung Hipotesis H1, dimana profitabilitas mempengaruhi Timeliness. Hasil ini berbeda dengan hasil penelitian dari Rachmawati (2008) dan Halim (2000) yang menyatakan bahwa tidak terdapat pengaruh antara profitabilitas terhadap Timeliness.

Nilai 2 sebesar -0,131 tersebut mempunyai arti bila terjadi penurunan perputaran

aset, maka akan terjadi peningkatan timeliness sebesar 0,131. Hal ini mendukung Hipotesis H2, dimana perputaran aset mempengaruhi Timeliness.

Nilai 3 sebesar -0,136 tersebut mempunyai arti bila terjadi penurunan leverage, maka

akan terjadi peningkatan timeliness sebesar 0,136. Hal ini tidak mendukung Hipotesis H3, dimana leverage tidak mempengaruhi Timeliness. Hasil berbeda didapat dari penelitian Rachmawati (2008) solvabilitas mempengaruhi dengan signifikan terhadap Timeliness.

Nilai 4 sebesar -1,538 tersebut mempunyai arti bila terjadi penurunan ukuran

perusahaan, maka akan terjadi peningkatan timeliness sebesar 1,538. Hal ini mendukung Hipotesis H4, dimana ukuran perusahaan mempengaruhi Timeliness. Hasil yang serupa dengan hasil peneltian dari Wirakusuma (2004) yang menyatakan bahwa ukuran perusahaan memiliki pengaruh yang signifikan dengan Timeliness.

Nilai 5 sebesar 10,405 tersebut mempunyai arti bila terjadi peningkatan ukuran KAP,

maka akan terjadi peningkatan timeliness sebesar 10,405. Hal ini mendukung Hipotesis H5, dimana ukuran KAP mempengaruhi Timeliness. Hasil berbeda didapat dari penelitian

Rachmawati (2008) ukuran KAP tidak mempengaruhi dengan signifikan terhadap Timeliess.

Nilai 6 sebesar -0,005 tersebut mempunyai arti bila terjadi penurunan likuiditas,

maka akan terjadi peningkatan timeliness sebesar 0,005. Hal ini tidak mendukung Hipotesis H6, dimana likuiditas tidak mempengaruhi Timeliness. Hasil yang sama dari penelitian Dye dan Sridhar (dalam penelitian Wirakusuma, 2004) mengungkapkan bahwa jika perusahaan

mengalami good news, maka perusahaan akan cenderung untuk menyajikan laporan

keuangan lebih tepat waktu. Sehingga dapat dikatakan likuiditas akan memiliki hubungan negatif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

Nilai 7 sebesar -5,576 tersebut mempunyai arti bila terjadi penurunan jenis opini,

maka akan terjadi peningkatan timeliness sebesar 5,576. Hal ini mendukung Hipotesis H7, dimana jenis opini mempengaruhi Timeliness. Temuan ini mendukung penelitian dari penelitian dari Ahmad, dkk (2000) penelitian tersebut menunjukkan bahwa terjadi keterlambatan penyajian laporan keuangan pada perusahaan non keuangan, perusahaan yang selain menerima opini audit wajar tanpa pengecualian, perusahaan yang menyerahkan laporan keuangan yang lebih dari per 31 Desember, perusahaan yang diaudit oleh kantor akuntan publik non big four, dan perusahaan yang melaporkan laporan keuangannya rugi

(loss).

Nilai 8 sebesar 3,364 tersebut mempunyai arti bila terjadi peningkatan lama menjadi

klien KAP, maka akan terjadi peningkatan timeliness sebesar 3,364. Hal ini tidak mendukung Hipotesis H8, dimana lama menjadi klien KAP tidak mempengaruhi Timeliness. Hasil ini berbeda dengan yang ditemukan Halim (2000) yaitu semakin lama menjadi klien KAP maka semakin lama audit delay dan mempengaruhi timeliness, hal ini kemungkinan disebabkan oleh skala perusahaan yang cenderung meningkat dari tahun ke tahun kecuali tahun 1997 (karena krisis moneter).

Nilai 9 sebesar 2,640 tersebut mempunyai arti bila terjadi peningkatan perusahaan

yang memiliki anak perusahaan, maka akan terjadi peningkatan timeliness sebesar 2,640. Hal ini tidak mendukung Hipotesis H9, dimana perusahaan yang memiliki anak perusahaan tidak mempengaruhi Timeliness.

Nilai 10 sebesar -19,946 tersebut mempunyai arti bila terjadi penurunan kontinjensi,

maka akan terjadi peningkatan timeliness sebesar 19,946. Hal ini mendukung Hipotesis H10,

dimana kontijensi mempengaruhi Timeliness. Temuan ini mendukung penelitian dari Saleh

(2004) menunjukkan bahwa kontinjensi memiliki pengaruh signifikan, dan memiliki hubungan negatif terhadap ketepatan waktu penyajian laporan keuangan, dengan kata lain, kontinjensi memiliki hubungan positif terhadap keterlambatan penyelesaian penyajian laporan keuangan,

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut: (1) Tingkat profitabilitas berpengaruh terhadap audir delay dan timeliness, Perbaikan secara terus menerus diperlukan untuk menjamin akun tersebut adalah persiapan dan tujuan audit adalah tepat waktu (Timeliness). (2)Tingkat perputaran aset berpengaruh terhadap audir

delay dan timeliness, hal ini menunjukkan bahwa pengukuran atas efisiensi pemakaian aset perusahaan untuk menghasilkan penjualan. (3)Leverage tidak berpengaruh terhadap audir

delay dan timeliness, hal ini menunjukkan bahwa tingkat rasio leverage yang buruk merupakan bad news bagi perusahaan sehingga perusahaan cenderung berusaha untuk “memoles” terlebih dahulu sebelum laporan keuangn disajikan. (4)Ukuran perusahaan berpengaruh terhadap audir delay dan timeliness, hal ini menunjukkan bahwa semakin besar nilai aset perusahaan maka semakin pendek audit delay dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil.

(5)Ukuran KAP tidak berpengaruh terhadap audit delay tetapi berpengaruh terhadap

timeliness. Suatu kualitas KAP ditentukan oleh profesionalisme, indepedensi, dan integritas auditor KAP tersebut (6)Likuiditas berpengaruh terhadap audit delay, tetapi tidak berpengaruh terhadap timeliness, hal ini menunjukkann bahwa likuiditas yang digunakan dalam penelitian ini adalah current ratio. Secara umum hutang lancar dapat dibagi menjadi tiga kategori, yaitu hutang jangka pendek, hutang dagang, dan hutang akrual/Accrued Liabilities. (7) Jenis opini tidak berpengaruh terhadap audit delay, tetapi berpengaruh terhadap timeliness, perusahaan yang diaudit oleh kantor akuntan publik non big four, dan perusahaan yang melaporkan laporan keuangannya rugi (loss). (8) Lama Menjadi Klien KAP tidak berpengaruh terhadap audit delay dan timeliness, hal ini kemungkinan disebabkan oleh skala perusahaan yang cenderung meningkat dari tahun ke tahun kecuali tahun 1997 (karena krisis moneter). (9) Perusahaan Yang Memiliki Anak Perusahaan tidak berpengaruh terhadap audit delay dan timeliness. Umumnya perusahaan yang memiliki beberapa anak perusahaan akan menyebabkan auditor membutuhkan waktu yang sedikit agak panjang dalam menerbitkan laporan auditnya, dikarenakan adanya hubungan pihak berelasi induk perusahaan kepada anak perusahaan memperngaruhi laporan keuangan yang diperiksa oleh auditor. (10) Kontinjensi tidak berpengaruh terhadap audit delay, tetapi berpengaruh terhadap timeliness, kontinjensi dapat dikatakan memiliki hubungan positif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah sampel yang digunakan dalam penelitian ini hanya terbatas pada perusahaan-perusahaan manufaktur sehingga generalisasi hasil temuan dan rekomendasi penelitian ini kurang dapat

diberlakukan untuk obyek penelitian di luar perusahaan manufaktur. Diharapkan penelitian mendatang dapat memperluas atau menambah sampel penelitian dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan yang lebih panjang.

DAFTAR PUSTAKA

Ahmad, R.A.R., dan K.A Kamarudin. 2000. Audit delay and The Timeliness of corporate reporting : Malaysian evidence , http://jurnal cendekia.com.

Almilia, L.S., dan L. Setiady. 2006. Faktor-Faktor yang mempengaruhi penyelesaian penyajian lapora keuangan pada perusahaan yang terdaftar di BEJ. Seminar Nasional Good Corporate Governance, Uiversitas Trisakti. Jakarta

Ashton, R.H., J.J. Willinghan., dan R.K. Elliot. 1987. An Empirical Analysis of Audit Delay.

Journal of Accounting Research. Vol 25. No 2. (Autumn), pp 275-292. Badan Pengawas Pasar Modal. website:http//www.bapepam.go.id

Carslaw, C.A.P.N dan S.E. Kaplan. 1991. An Examination of Audit Delay: Further Evidence from New Zealand. Acc and Business Research, Vol 22.

Chambers, A.E and S.H. Pennman, 1984. Timeliness of Reporting and The Stock Price Reaction Announcement. Journal of Accounting Research.

Chariri, A., dan I. Ghozali, 2001. Teori Akuntansi, Edisi Pertama, Semarang. Badan Penerbit Universitas Diponegoro.

Dyer, J.d and A.J. McGough. 1975. The Timeliness of The Australian Annual Report. Journal of Accounting Research. Autumn, pp 204-219.

Ghozali, I. 2002, Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 2. Semarang. Fakultas Ekonomi Undip.

Halim, V. 2000. Faktor-Faktor yang Mempengaruhi Audit Delay: Studi Empiris pada Perusahaan-perusahaan di Bursa Efek Jakarta. Jurnal Bisnis dan Akuntansi. Vol.2. No.1. pp 63-75.

Hossain, M.A., and P.J. Tayrol. 1998. An examination of Audit Delay: Evidence fromPakistan. Diakses dari http://www3.bus.osakacu.ap.jp/apira98/archives/pdfs/64/pdf.

Kartika, A. 2009. Faktor-Faktor yang mempengaruhi audit delay di Indonesia. Jurnal Bisnis dan Ekonomi (JBE) Vol.16. No.1. pp1-17.

Khasharmeh, H.A., and K. Aljifri. 2010, Timeliness of annual reports in Bahrain and The United Arab Emirates : An empirical comparative study, International Journal of Business and Finance Research, Vol.4 No 1.

Kieso, D.E.,et al. 2002. Akuntansi Intermediate edisi kesepuluh Jilid I. Diterjemahkan oleh Emil Salim. Jakarta. Penerbit Erlangga.

---.2002. Akuntansi Intermediate Edisi kesepuluh Jilid 2. Diterjemahkan oleh Gina Gaina dan Ichsan Stiyo Budi. Jakarta. Penerbit Erlangga.

.2002. Akuntansi Intermediate Edisi kesepuluh Jilid 3. Diterjemahkan oleh Herman Wibowo. Jakarta. Penerbit Erlangga.

Mamduh, M.H, dan A. Halim. 2003. Analisis Laporan Keuangan. Yogyakarta. UPP AMP YKPN.

Mohamad, M., W.M.T. Abdullah, and M.S. Deris. 2012. Audit delay in local authorities : An exploratory study in Kedah, perak and Kelantan, The Journal International Conference on Economics, Business Innovation IPEDR Vol.38.

Owusu-Ansah, S. 2000. Timeliness of Corporate Reporting in Emerging Capital Markets : Empirical Evidence from Zimbabwe Stock Exchange. Accounting and Business Research.

Summer:pp. 243-254.

Saleh, R. 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta. Simposium Nasional Akuntansi VII.( Desember ) : pp 897 – 910 Ratnawaty dan Sugiharto. T. 2005. Audit Delay Pada Industri Real Estate dan Properti yang

terdaftar di Bursa Efek Jakarta dan Faktor yang memperngaruhi, Jurnal Seminar Nasional PESAT.

Rachmawati, S. 2008. Pengaruh Faktor internal dan eksternal perusahaan terhadap Audit delay dan Timeliness, Jurnal Akuntansi dan Keuangan, Vol.10 No.1.

Sawir, A. 2001. Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta. PT. Gramedia Pustaka Utama.

Soemardjo, T. 1977. Neraca dan Analisa Neraca. Jakarta.

Subekti, I., dan N.W Widiyanti. 2004. Faktor-faktor yang berpengaruh terhadap audit delay di Indonesia. Simposium Nasional Akuntansi VII, Denpasar Bali.

White, G.I.,et al. 2002. The Analysis and Use of Financial Statement, Third Edition. USA. John Wiley & Sons, Inc.

Wirakusuma, M.G. 2004. Faktor-Faktor yang memperngaruhi Rentang Waktu Penyajian Laporan Keuangan ke Publik : studi empiris mengenai keberadaan Divisi Internal Audit pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Jakarta. Makalah Seminar Akuntasi VII, Denpasar Bali.

.