BAB II BAB II PEMBAHASAN PEMBAHASAN

A.

A. Penyusunan Penyusunan Anggaran Anggaran JualanJualan Anggaran jual

Anggaran jualan merupakan an merupakan anggaran haanggaran hasil penjualsil penjualan.Jualan artinan.Jualan artinya hasilya hasil penjualan. Penjualan artinya proses menjual. Menjual artinya menyerahkan penjualan. Penjualan artinya proses menjual. Menjual artinya menyerahkan sesuatu kepada pembeli dengan harga tertentu pada saat tertentu.Manfaat sesuatu kepada pembeli dengan harga tertentu pada saat tertentu.Manfaat anggaran jualan terutama sebagai dasar penyusunan anggaran lainnya dan anggaran jualan terutama sebagai dasar penyusunan anggaran lainnya dan sebagai ujung tombak dalam memperoleh laba.

sebagai ujung tombak dalam memperoleh laba.

Berhasil tidaknya suatu perusahaan tergantung pada keberhasilan bagian Berhasil tidaknya suatu perusahaan tergantung pada keberhasilan bagian pemasaran dalam meningkatkan penjualan. Penjualan merupakan ujung pemasaran dalam meningkatkan penjualan. Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan mencari laba yang maksimal. tombak dalam mencapai tujuan perusahaan mencari laba yang maksimal. Karena itu anggaran penjualan disusun lebih dahulu dan merupakan dasar Karena itu anggaran penjualan disusun lebih dahulu dan merupakan dasar dalam penyusunan anggaran lainnya. Kesalahan dalam penyusunan dalam penyusunan anggaran lainnya. Kesalahan dalam penyusunan anggaran penjualan akan mengakibatkan anggaran yang lain juga menjadi anggaran penjualan akan mengakibatkan anggaran yang lain juga menjadi salah.

salah.

Sebelum disusun anggaran penjualan biasanya dibuat peramalan Sebelum disusun anggaran penjualan biasanya dibuat peramalan (forecast) penjualan. Selain peramalan penjualan diperlukan untuk (forecast) penjualan. Selain peramalan penjualan diperlukan untuk penyusunan anggaran penjualan, tapi perlu juga dipertimbangkan penyusunan anggaran penjualan, tapi perlu juga dipertimbangkan factor-faktor yang dapat berpengaruh terhadap penjualan.Faktor-factor-faktor tersebut faktor yang dapat berpengaruh terhadap penjualan.Faktor-faktor tersebut antara lain sebagai berikut: (M. Nafarin)

antara lain sebagai berikut: (M. Nafarin) 1.

1. Faktor pemasaran, yang perlu dipeFaktor pemasaran, yang perlu dipertimbangkan seprtimbangkan seperti :erti : a.

a. Luas pasar Luas pasar , apakah bersifat lokal, regional, nasional atau internasional, apakah bersifat lokal, regional, nasional atau internasional b.

b. Keadaan persainganKeadaan persaingan, apakah bersifat monopoli, oligopoli, atau bebas, apakah bersifat monopoli, oligopoli, atau bebas c.

c. Keadaan konsumenKeadaan konsumen, bagaimana selera konsumen, tingkat daya beli, bagaimana selera konsumen, tingkat daya beli konsumen, apakah konsumen akhir atau konsumen industri.

konsumen, apakah konsumen akhir atau konsumen industri. 2.

2. Faktor keFaktor keuangan (modal kerjuangan (modal kerja), yang perlu a), yang perlu di perhatikadi perhatikan perusahaann perusahaan antara lain mengenai kemampuan modal kerja mendukung pencapaian antara lain mengenai kemampuan modal kerja mendukung pencapaian target jualan yang dianggarkan, seperti untuk membeli bahan baku, target jualan yang dianggarkan, seperti untuk membeli bahan baku, membayar upah, biaya promosi produk, dan lain-lain.

membayar upah, biaya promosi produk, dan lain-lain.

3. Faktor ekonomis, yang perlu diperhatikan perusahaan antara lain dengan 3. Faktor ekonomis, yang perlu diperhatikan perusahaan antara lain dengan

meningkatnya jualan berarti meningkatnya laba (

4. Faktor teknis, yang perlu diperhatikan antara lain:

a. Kapasitas terpasang, seperti apakah mesin dan alat mampu memenuhi target jualan yang dianggarkan.

b. Apakah bahan baku dan tenaga kerja mudah dan murah

5. Faktor kebijakan perusahaan, seperti kebijakan membuat produk dengan kualitas nomor satu, sehingga kesempatan untuk menjual produk nomor dua dan nomor tiga menjadi tertutup. Contoh lain, misalnya kebijakan untuk tidak memperluas pabrik, walaupun dari segi manajemen menguntungkan tetapi karena perusahaan ini perusahaan keluarga, maka di pandang dari sudut pemilik (keluarga), hal ini berarti akan ada pemilik modal baru yang bukan keluarga. Jadi, faktor kebijakan perusahaan dapat membatasi ruang gerak untuk menyusun anggaran.

6. Faktor perkembangan penduduk juga mempengaruhi penganggaran, misalnya peningkatan kelahiran dapat meningkatkan konsumsi susu, pakaian, mainan, dan lain-lain.

7. Faktor kondisi politik, sosial, budaya, pertahanan, dan keamanan juga mempengaruhi jualan. Misalnya dalam keadaan perang (tidak aman) akan menghambat barang yang dijual karena harus melalui pemeriksaan yang ketat, bahkan di rampas dan mengalami kecelakaan perang. Atau kondisi lain, seperti barang yang dijual apakah tidak bertentangan dengan sosial dan budaya masyarakat, apakah tidak mengganggu lingkungan, dan apakah tidak di batasi oleh peraturan pemerintah.

8. Faktor lainnya yang perlu diperhatikan seperti apakah pada musim tertentu anggaran jualan ditambah atau sampai berapa lama anggaran yang disusun masih dapat dipertahankan.

Tujuan disusunnya anggaran penjualan adalah untuk merencanakan dengan setepat mungkin tingkat penjualan pada periode yng akan datang, dengan memperhatikan data yang merupakan pencerminan kejadian yang dialami perusahaan di masa yang lalu terutama di bidang penjualan.

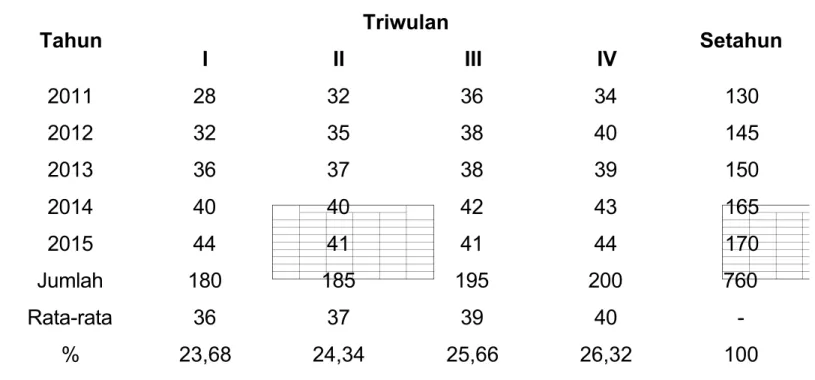

Sebagai ilustrasi penyusunan anggaran jualan digunakan data Perusahaan Kecap Asli yang mempunyai data jualan kecap selama 5 tahun seperti yang tampak pada

tabel berikut ini :

Perusahaan Kecap Asli Jualan

Tahun 2011, 2012, 2013, 2014, 2015 (dalam botol)

Tahun Triwulan Setahun

I II III IV 2011 28 32 36 34 130 2012 32 35 38 40 145 2013 36 37 38 39 150 2014 40 40 42 43 165 2015 44 41 41 44 170 Jumlah 180 185 195 200 760 Rata-rata 36 37 39 40 -% 23,68 24,34 25,66 26,32 100

Daerah penjualan, yaitu Banjarmasin (Bjm) dan Matapura (Mtp) dengan perbandingan 2:1

Berikut Harga Penjualan per botol kecap:

Banjarmasin Martapura

Kecap sedang Rp 500 Rp 600

Kecap manis Rp 600 Rp 750

Kecap asin Rp 500 Rp 600

Distribusi penjualan tiap jenis produk (barang) ditaksir untuk kecap sedang 50%, kecap manis 30%, kecap asin 20%

Membuat Ramalan Jualan dengan Metode kuadrat terkecil Y = a+ bX a = ∑Y - b [∑X/n]

b= n∑XY - ∑X∑Y n

n∑X2 – (∑X)2

n Tahun Jualan (Y) X (diurut dari 0 s/d ....) X2(hasil pengkuadratan dari X XY 1 2011 130 0 0 0 2 2012 145 1 = 12=1 145x1 = 145 3 2013 150 2 = 22= 4 150x2 = 300 4 2014 165 3 = 32=9 165x3 = 495 5 2015 170 4 =42=16 170x4 = 680 ∑ 760 10 30 1.620

Berdasarkan soal diatas, diketahui ....

n = 5 ∑XY = 1.620 ∑X = 10 ∑Y = 760 ∑X2= 30 Maka : b= 5 x 1.620 – 10 x 760 a = 760 - 10 [10/5] 5 (30) – (10)25 = 8100 – 7600 = 152 – 20 = 132 150 – 100 = 500 = 10 50

Maka persamaan yang dihasilkan adalah Y = a +bX

Y = 132 + 10 X

Untuk mengetahui ramalan penjualan tahun 2016, maka X nya perlu dicari terlebih dahulu. Diketahui bahwa sampai tahun 2015, X = 4, berarti untuk 2016, X = 5, dst.

Y = 132 + 10 X, maka Y = 132 + 10 (5) = 182

Ramalan penjualan kecap untuk tahun 2016 sebanyak 182 botol untuk daerah Banjarmasin dan Martapura dengan perbandingan 2 : 1.

Barjarmasin 2/3 x 182 = 121 botol Martapura 1/3 x 182 = 61 botol +

Jumlah = 182 botol Barjarmasin

Kecap sedang 50% x 121 = 61 botol Kecap manis 30% x 121 = 36 botol Kecap asin 20% x 121 = 24 botol +

Jumlah = 121 botol Martapura

Kecap sedang 50% x 61 = 31 botol Kecap manis 30% x 61 = 18 botol Kecap asin 20% x 61 = 12 botol +

Jumlah 61 botol Total 182 botol Barjarmasin :

Triwulan I

Kecap sedang (23,68% x 61 = 14 botol) x Rp 500 = Rp 7.000 Kecap manis (23,68% x 36 = 9 botol) x Rp 600 = Rp 5.400 Kecap asin (23,68% x 24 = 6 botol) x Rp 500 = Rp 3.000 Jumlah I = 29 botol = Rp 15.400 Triwulan II

Kecap sedang (24,34% x 61 = 15 botol) x Rp 500 = Rp 7.500 Kecap manis (24,34% x 36 = 9 botol) x Rp 600 = Rp 5.400 Kecap asin (24,34% x 24 = 6 botol) x Rp 500 = Rp 3.000 Jumlah II = 30 botol = Rp 15.900 Triwulan III

Kecap sedang (25,66% x 61 = 16 botol) x Rp 500 = Rp 8.000 Kecap manis (25,66% x 36 = 9 botol) x Rp 600 = Rp 5.400 Kecap asin (25,66% x 24 = 6 botol) x Rp 500 = Rp 3.000 Jumlah III = 31 botol = Rp 16.400

Triwulan IV

Kecap sedang (26,32% x 61 = 16 botol) x Rp 500 = Rp 8.000 Kecap manis (26,32% x 36 = 9 botol) x Rp 600 = Rp 5.400 Kecap asin (26,32% x 24 = 6 botol) x Rp 500 = Rp 3.000 Jumlah IV = 31 botol = Rp 16.400 Total triwulan I + II + III + IV = 121 botol (bt) = Rp 64.100 Martapura :

Triwulan I

Kecap sedang (23,68% x 31 = 7 botol) x Rp 600 = Rp 4.200 Kecap manis (23,68% x 18 = 4 botol) x Rp 750 = Rp 3.000 Kecap asin (23,68% x 12 = 3 botol) x Rp 600 = Rp 1.800 Jumlah I = 14 botol = Rp 9.000 Triwulan II

Kecap sedang (24,34% x 32 = 8 botol) x Rp 600 = Rp 4.800 Kecap manis (24,34% x 18 = 4 botol) x Rp 750 = Rp 3.000 Kecap asin (24,34% x 12 = 3 botol) x Rp 600 = Rp 1.800 Jumlah II = 15 botol = Rp 9.600 Triwulan III

Kecap sedang (25,66% x 31 = 8 botol) x Rp 600 = Rp 4.800 Kecap manis (25,66% x 18 = 5 botol) x Rp 750 = Rp 3.750 Kecap asin (25,66% x 12 = 3 botol) x Rp 600 = Rp 1.800 Jumlah III = 16 botol = Rp 10.350 Triwulan IV

Kecap sedang (26,32% x 31 = 8 botol) x Rp 600 = Rp 4.800 Kecap manis (26,32% x 18 = 5 botol) x Rp 750 = Rp 3.750 Kecap asin (26,32% x 12 = 3 botol) x Rp 600 = Rp 1.800 Jumlah IV = 31 botol = Rp 10.350 Total triwulan I + II + III + IV = 61 botol (bt) = Rp 39.300

Setelah membuat perhitungan jualan untuk masing – masing daerah dan tiap jenis produk untuk tiap triwulan, kemudian langkah selanjutnya adalah menyusun anggaran jualan seperti tabel berikut :

Daerah Penjualan dan Jenis Kecap Triwulan Setahun I II III IV Bt Rp Bt Rp Bt Rp Bt Rp Bt Rp Banjarmasin : Kecap sedang Kecap manis Kecap asin 14 9 6 7.000 5.400 3.000 15 9 6 7.500 5.400 3.000 16 9 6 8.000 5.400 3.000 16 9 6 8.000 5.400 3.000 61 36 24 30.500 21.600 12.000 Total I 29 15.400 30 15.900 31 16.400 31 16.400 121 64.100 Martapura : Kecap sedang Kecap manis Kecap asin 7 4 3 4.200 3.000 1.800 8 4 3 4.800 3.000 1.800 8 5 3 4.800 3.750 1.800 8 5 3 4.800 3.750 1.800 31 18 12 18.600 13.500 7.200 Total 2 14 9.000 15 9.600 16 10.350 16 10.350 61 39.300 Total 1 + 2 43 24.400 45 25.500 47 26.750 47 26.750 182 103.400

B. PENYUSUNAN ANGGARAN PRODUK

Setelah anggaran penjualan tersusun, langkah selanjutnya adalah penyusunan anggaran produk.Rencana penjualan secara lengkap harus disampaikan pada manajemen untuk dijabarkan menjadi program produk yang sejalan dengan tujuan organisasi yang telah ditetapkan sebelumnya.

1. Pengertian Anggaran Produk

Produksi ( production) adalah proses mengolah produk, sedangkan produk ( product ) adalah hasil produksi (yang dalam arti luas meliputi barang dan jasa). Produk dapat berupa produk jadi dan produk dalam proses.

Anggaran produk adalah anggaran untuk membuat produk jadi dan produk dalam proses dari suatu perusahaan pada periode tertentu. Anggaran produk disusun berdasarkan anggaran jualan dan anggaran sediaan produk.

Contoh :

Produk yang dihasilkan atau produk yang sedang di proses sebanyak 1.050 unit dan produk jadi periode ini sebanyak 980 unit tampak perhitungan berikut:

Jualan 1.000 unit

Sediaan produk jadi akhir 40 unit

Produk siap jual 1.040 unit

Sediaan produk jadi awal 60 unit Produk jadi periode ini 980 unit Sediaan produk dalam proses akhir 70 unit Produk dihasilkan/produk diproses 1.050 unit Sediaan produk dalam proses awal 65 unit Produk masuk produksi periode ini 985 unit

Anggaran produk seharusnya sampai produk masuk produksi periode ini sebanyak 985 unit, tetapi karena tidak terdapat produk dalam proses, maka produk jadi periode ini sebanyak 980 unit.

Dalam penyusunannya sendiri anggaran produksi mempunyai tujuan, yaitu 1. Menunjang kegiatan penjualan, sehingga barang dapat disediakan sesuai

dengan yang telah direncanakan.

2. Menjaga tingkat persediaan yang memadai, dalam artian bahwa tingkat persediaan yang tidak terlalu besar atau tidak pula terlalu kecil. Karena tingkat persediaan yang terlalu besar biasanya mengakibatkan meningkatnya biaya-biaya dan resiko-resiko yang dapat membebani perusahaan. Sebaliknya jika tingkat persediaan terlalu kecil maka akan mengakibatkan banyaknya gangguan, kekurangan persediaan bahan mentah yang bisa menimbulkan gangguan dalam proses produksi yang pada akhirnya mengakibatkan banyaknya langganan yang kecewa.

3. Mengatur produksi sedemikian rupa sehingga biaya-biaya produksi yang ditanggung akan seminimal mungkin.

2. Faktor Yang Mempengaruhi Anggaran Produdksi

Untuk membuaat suatu perencanaan yang baik harus diperhatikan masalah yang terdapat di dalam perusahaan dan masalah yang datangnya dari luar perusahaan. Masalah yang bersumber dari perusahaan antara lain:

a. Rencana Penjualan

b. Kapasitas Mesin dan Peralatan c. Tenaga Kerja Yang dimiliki d. Stabilitas Bahan Baku e. Modal Kerja yang dimiliki f. Fasilitan Gedung

3. Arti Puroduktivitas

Produktivitas ( productivity ) adalah kemampuan (daya) untuk menghasilkan sesuatu.Analisis laporan keuangan pada dasarnya bertujuan untuk mengukur produktivitas keuangan.Produktivitas Keuangan berarti kemampuan untuk enghasilkan likuiditas, solvabilitas, dan rentabilitas.

Contoh: PT A dengan uang jangka pendek sebesar Rp 10.000 (masukan) menghasilkan aset lancer sebesar Rp 20.000 (keluaran)

Produktivitas = Keluaran = 20.000 = 200% Masukan 10.000

4. Metode Penyusunan Angggaran Produksi

Pendekatan atau kebijakan dalam menyusun anggaran dapat dibagi menjadi 3 (tiga) yaitu:

1. Anggaran produksi dengan stabilitas produksi

Metode ini digunakan untuk perusahaan/manajemen yang sangat memperhatikan kestabilan produksi.Dalam penyusunan anggaran produk dengan mengutamakan stabilitas produk diberikan dua jenis contoh yaitu untuk perusahaan yang memproduksi satu macam produk dan bermacam produk.

Dianggarkan pada: Triwulan I = 43 botol Triwulan II = 45 botol Triwulan III = 47 botol Triwulan IV = 47 botol Total = 182 botol

Direncanakan sediaan produk jadi awal sebanyak 13 botol dan sediaan produk jadi akhir sebanyak 15 botol.

Dari data tersebut, dapat disusun anggaran produk tiap triwulan dengan mengutamakan stabilitas produk sebagai berikut:

Jualan setahun 182 botol Sediaan produk jadi akhir 15 botol Produk siap dijual 197 botol Sediaan produk jadi awal 13 botol Produk jadi periode ini 184 botol

Jadi, anggaran produk tiap triwulan = 184 : 4 = 46 botol. Tabel

Perusahaan Kecap Asli Anggaran Produk

Tahun Berakhir 31 Desember 2016 (dalam botol)

Keterangan Triwulan Setahun

I II III IV

1. Jualan 43 45 47 47 182

2. Sediaan akhir + 16 17 16 15 15 3. Produk siap dijual 59 62 63 62 197 4. Sediaan awal - 13 16 17 16 13 5. Produk jadi 46 46 46 46 184 Pada table diatas tampak produk jadi tetap pada angka 46 botol dan sediaan berfluktuasi dari 16 naik menjadi 17 dan turun menjadi 16 kemudian 15.Pada table tersebut tampak bahwa produk tjadi konstan (stabil), yaitu 46 botol tiap triwulan karena anggaran produk 184 botol

46.Contoh : produk setahun 183 botol dibagi menjadi 4 triwulan = 45,75 botol. Bila dibulatkan per triwulan menjadi 46 botol, berarti setahun 4 x 46 = 184 botol, artinya kelebihan satu botol karena setahun hanya 183 botol. Hal ini berarti ada satu triwulan yang menghasilkan produk sebanyak 45 botol, sedangkan 3 triwulan lainnya menghasilkan produk masing – masing 46 botol. Produk terendah 45 botol adalah untuk jualan terendah 43 botol pada 1 triwulan.Contoh : sediaan akhir = 14 botol sedangkan tingkat jualan tidak berubah, maka anggaran produk Perusahaan Kecap Asli tampak seperti tabel berikut. b. Bermacam Produk

Untuk menjelaskan penyusunan anggaran produk yang memproduksi dan menjual bermacam produk digunakan ilustrasi Perubahan Kecap Asli dengan data tahun 2016 sebagai berikut.

Perusahaan Kecap Asli Anggaran Produk

Tahun Berakhir 31 Desember 2016 (dalam botol)

Keterangan Triwulan Setahun

I II III IV

1. Jualan 43 45 47 47 182

2. Sediaan akhir + 15 16 15 14 14 3. Produk siap dijual 58 61 62 61 196 4. Sediaan awal - 13 15 16 15 13 5. Produk jadi 45 46 46 46 183 Taksiran sediaan produk jadi awal dan sediaan produk jadi akhir Jenis kecap : Sediaan awal : Sediaan akhir : Sedang (S) 4 botol 7 botol

Manis (M) 3 botol 3 botol Asin (A) 3 botol 5 botol Total (T) 10 botol 15 botol

Bila tidak ada sediaan produk dalam proses awal dan akhir, maka dapat disusun anggaran produk sebagai berikut :

Jualan tahun 2016 182 botol Sediaan produk jadi akhir 15 botol + Produk siap dijual 197 botol Sediaan produk jadi awal 10 botol - Anggaran produk tahun 2016 187 botol

Bila anggaran produk dibuat setahun dalam tiap triwulan, maka produk tiap triwulan = 187/4 = 46,75 botol atau bila dibulatkan 40 botol tiap triwulan. Bila diproduksi tiap triwulan = 40 botol maka dalam setahun diproduksi hanya 160 botol (yaitu, 4 x 40). Dengan demikian terdapat kekurangan = 187 – 160 = 27 botol.

Kekurangan 27 botol ini ditambahkan pada tingkat jualan tertinggi pada tahun tersebut, yaitu triwulan II, III, IV masing – masing mendapatkan tambahan 9 botol ( yaitu, 27 ÷ 3).

Jadi, pada triwulan II, III, IV masing – masing 49 botol (yaitu, 40 + 9), sehingga :

Tiga triwulan = 147 botol Triwulan I diproduksi = 40 botol Produk jadi setahun = 187 botol

Berdasarkan perbandingan jualan, maka rincian produknyan sebagai berikut.

Triwulan I

Kecap sedang (21 ÷ 43) x 40 = 20 botol Kecap manis (13 ÷ 43) x 40 = 12 botol Kecap asin ( 9÷ 43) x 40 = 8 botol + Jumlah produk triwulan I = 40 botol 2. Anggaran produksi dengan stabilitas persedediaan

Stabilitas persediaan maksudnya disini adalah perubahan persediaan sama untuk setiap periode (fluktuasi dari persediaan) setiap periodenya sama. Misalkan selisih persediaan awal dana akhir pada triwulan I sebesar 20.000 unit,maka untuk triwulan berikutnya (I,III dan IV) harus sama dengan triwulan I (20.000). Jika manajer produksi menetapkan kebijakan persediaan awal, maka unit diproduksi dibiarkan berfluktuasi menurut persediaan yang telah di tetapkan secara stabil.

a. Satu macam produk

Perusahaan yg mengutamakan stabilitas produk dlm penyusunan anggaran produk, maka tingkat sediaan dibiarkan berfluktuasi (berubah) dengan syarat sediaan awal dan akhir sesuai rencana semula, disisi lain pola produk juga harus konstan (stabil).

Perusahaan Kecap Asli memproduksi satu jenis produk kecap mengganggarkan jualan tahun 2016 sebagai berikut:

Triwulan I = 43 botol TriwulanII = 45 botol Triwulan III = 47 botol Triwulan IV = 47 botol 182 botol

b. Bermacam Produk

Pada cara ini, jika tingkat produk stabil maka ada kemungkinan tingkat sediaan berubah, tetapi bila tingkat sediaan stabil maka ada kemungkinan tingkat produk berubah.

Perusahaan Kecap Asli dengan data seandainya perusahaan memproduksi lebih dari satu mcam produk, sedangkan sediaan awal dan akhir tahun direncanakan tidak sama besarnya, maka selisih sediaan awal dan akhir tersebut dialokasikan dengan cara sebagai berikut:

Jumlah Kecap Rencana Sediaan 2016 Selisih Selisih Dibagi 3

Awal Akhir

Sedang (S) 4 botol 7 botol 3 1

Manis (M) 3 botol 3 botol 0 0

Asin (A) 3 botol 5 botol 2 0,67

Total (T) 10 botol 15 botol 5 1,67

Perusahaan Kecap Asli Anggaran Produk

Tahun Berakhir 31 Desember 2016 (dalam Botol)

3. Anggaran produksi dengan kombinasi stabilitas.

Kebijakan kombinasi maksudnya adalah mengkombinasikan dua kebijakan yaitu kebijakan persediaan stabil dan kebijakan produksi stabil.Kebijakan yang merupakan kombinasi, dimana tingkat produksi atupun tingkat persediaan berfluktuasi.

Degan cara kombinasi ini, suatu saat produksi stabil dan pada saat lain persediaan stabil atau pada saat produksi berubah dan pada saat lain tingkat persediaan yang mengalami perubahan. Berubahnya tingkat produksi dan persediaan biasanya diberi batasan minimal dan maksimal.

Dalam hal ini, manajemen dapat menentukan tingkat sediaan setiap periode. Manajemen menentukan tingkat sediaan setiap periode karena manajemen ingin mengatur tingkat putaran sediaan.

Anggaran jualan Perusahaan Plastik padatriwulan I, II, III, danIV masing-masing= 43 bal, 45 bal, 47 bal, dan 47 bal. Kemudian manajemen menetapkan sediaan akhir triwulan I, II, III, dan IV masing-masing= 11 bal, 12 bal, 13 bal, dan 13 bal.

Persediaan awal tahun sebanyak 10 bal.

Perusahaan Kecap Asli Anggaran Produk