1 1.1 Latar Belakang Masalah

Laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI). SAK memberikan fleksibilitas bagi manajemen dalam memilih metode maupun estimasi akuntansi yang dapat digunakan. Wardhani (2008) menyatakan fleksibilitas tersebut akan mempengaruhi perilaku manajer dalam melakukan pencatatan akuntansi dan pelaporan transaksi keuangan perusahaan.

Kebebasan dalam memilih metode ini, dapat dimanfaatkan untuk menghasilkan laporan keuangan yang berbeda-beda di setiap perusahaan. Karena aktivitas perusahaan yang dilingkupi dengan ketidakpastian maka penerapan prinsip konservatisme menjadi salah satu pertimbangan perusahaan dalam kaitannya dengan akuntansi dan laporan keuangannya. Konsep ini mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai yang tertinggi. Konservatisme merupakan prinsip akuntansi yang jika diterapkan akan menghasilkan angka pendapatan dan aset cenderung rendah, serta angka-angka biaya cenderung tinggi. Akibatnya, laporan keuangan akan menghasilkan laba yang terlalu rendah (understatement). Kecenderungan seperti itu terjadi karena konservatisme menganut prinsip memperlambat pengakuan pendapatan serta mempercepat pengakuan biaya. Secara tradisional, konservatisme dalam

akuntansi dapat diterjemahkan melalui pernyataan tidak mengantisipasi keuntungan, tetapi megantisipasi semua kerugian (Watts, 2003a).

Lo (2006) menyatakan bahwa SAK cenderung pada akuntansi konservatif pada beberapa Pernyataan Standar Akuntansi Keuangan (PSAK) yaitu (1) PSAK No. 57 (Revisi 2000): Kewajiban Diestimasi, Kewajiban Kontijensi, dan Aktiva Kontijensi memperkenankan perusahaan mengakui kewajiban diestimasi di neraca tetapi tidak memberikan peluang pengakuan kemungkinan adanya “aktiva diestimasi”; (2) PSAK No. 13 (1994): Akuntansi untuk Investasi, paragraf 38 menyatakan investasi yang diklasifikasikan sebagai aktiva lancar harus dicatat dalam neraca pada nilai terendah antara biaya dan nilai pasar; (3) PSAK No. 14 (1994): Persediaan, paragraf 38 menyatakan bahwa persediaan diukur berdasarkan biaya atau nilai realisasian bersih mana yang lebih rendah; (4) PSAK No. 19 (Revisi 2000): Aktiva Tidak Berwujud, paragraf 36 menyatakan bahwa perusahaan tidak boleh mengakui aktiva tidak berwujud yang timbul dari riset (atau dari tahap riset pada suatu proyek intern). Pengeluaran untuk riset (atau tahap riset pada suatu proyek intern) diakui sebagai beban pada saat terjadinya. Paragraf 39 menyatakan suatu aktiva tidak berwujud yang timbul dari pengembangan (atau dari tahap pengembangan pada suatu proyek intern) diakui jika, dan hanya jika, perusahaan dapat memenuhi enam kriteria tertentu; (5) PSAK No. 48 (1998): Penurunan Nilai Aktiva, paragraf 41 menyatakan jika nilai yang diperoleh kembali dari suatu aktiva lebih kecil dari nilai tercatatnya, nilai tercatat aktiva harus diturunkan menjadi sebesar nilai yang dapat diperoleh kembali.

Penurunan tersebut merupakan rugi penurunan nilai aktiva dan harus segera diakui sebagai beban pada saat laporan laba rugi.

Konservatisme merupakan konsep akuntansi yang kontroversial (Mayangsari dan Wilopo, 2002). Di kalangan para peneliti pun, prinsip konservatisme akuntansi ini masih dianggap sebagai suatu prinsip yang kontroversial. Di satu sisi, konservatisme akuntansi dianggap sebagai kendala yang akan mempengaruhi kualitas laporan keuangan. Di sisi lain, konservatisme akuntansi bermanfaat untuk menghindari perilaku oportunistik manajer berkaitan dengan kontrak-kontrak yang menggunakan laporan keuangan sebagai media kontrak (Watts, 2003).

Laporan akuntansi yang dihasilkan dengan metoda yang konservatif cenderung bias dan tidak mencerminkan realita (Supriyanto dan Kiryanto, 2006). Pendapat ini dipicu oleh definisi mengenai akuntansi konservatif, dimana metode ini mengakui kerugian lebih cepat daripada pendapatan. Monahan (1999) menyatakan bahwa semakin konservatif akuntansi maka nilai buku ekuitas yang dilaporkan akan semakin bias. Kondisi yang demikian menunjukkan bahwa laporan keuangan tersebut sama sekali tidak berguna karena tidak dapat mencerminkan nilai perusahaan yang sesungguhnya. Namun, ada juga pendapat yang mendukung penerapan metode ini. Penggunaan metode akuntansi yang konservatif akan dapat menghasilkan laporan keuangan yang pesimis. Hal ini diperlukan untuk menetralkan sikap optimistis yang berlebihan para manajer dan pemilik bahwa perusahaan tidak selalu mendapatkan keuntungan yang sama.

Konservatisme merupakan prinsip yang paling mempengaruhi penilaian dalam akuntansi (Sterling, 1970 dalam Sari, 2004). Definisi konservatisme berdasarkan glossary pada Financial Accounting Standard Board (FASB) No. 2 merupakan reaksi hati-hati (prudent reaction) menghadapi ketidakpastian untuk mencoba memastikan bahwa ketidak pastian dan risiko yang melekat pada situasi bisnis telah cukup dipertimbangkan (Juanda, 2007). Basu (1997) menyebutkan bahwa konservatisme adalah praktik akuntansi yang mengurangi laba (dan menurunkan aktiva bersih) ketika menghadapi bad news, akan tetapi tidak meningkatkan laba (dan menaikkan aktiva bersih) ketika menanggapi good news. Ditinjau dari sudut pandang manajemen laba, definisi ini tampak serupa namun yang membedakan adalah pada kata “tidak meningkatkan laba (dan menaikkan nilai aktiva bersih) ketika menghadapi good news” (Fala, 2007). Penman dan Zhang (2002) menyatakan bahwa konservatisme akuntansi mencerminkan kebijakan akuntansi yang permanen. Secara empiris penelitian mereka menunjukkan bahwa laba yang berkualitas diperoleh jika manajemen menerapkan akuntansi konservatif secara konsisten tanpa adanya perubahan metode akuntansi atau perubahan estimasi. Manajemen laba umumnya tidak memberikan perbedaan yang bersifat permanen pada peningkatan atau penurunan laba, sedangkan konservatisme akuntansi akan memberikan dampak yang permanen pada perbedaan laba yang dilaporkan.

Manajer mempunyai kewajiban untuk memaksimumkan kesejahteraan para pemegang saham, namun disisi lain manajer juga mempunyai kepentingan untuk memaksimumkan kesejahteraan mereka. Penyatuan kepentingan

pihak-pihak ini seringkali menimbulkan masalah yang disebut dengan masalah keagenan (Faizal, 2004). Masalah keagenan antara manajer dan pemegang saham muncul sebagai akibat dari pemisahan fungsi pengelolaan dan fungsi kepemilikan. Ketika prosentase saham yang dimiliki oleh manajemen lebih rendah dari saham yang dimiliki oleh pemegang saham, maka besar kemungkinan akan terjadi masalah keagenan. Prosentase kepemilikan saham yang lebih rendah yang dimiliki manajer dapat mendorong manajer untuk melakukan tindakan oportunistik yang akan menguntungkan dirinya sendiri. Hal tersebut membuat manajer mengabaikan tugas utamanya, yaitu menciptakan nilai bagi pemegang saham. Oleh karena itu, mekanisme corporate governance dapat menjembatani masalah keagenan yang ada.

Corporate governance merupakan konsep yang diajukan demi peningkatan

kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak (Nasution dan Setiawan, 2007). Sistem corporate governance memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar. Corporate governance juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan

yang efisien dan sustainable di sektor korporat. Corporate governance dapat didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI).

Mekanisme corporate governance mungkin memainkan sebuah aturan yang signifikan dalam pengimplementasian akuntansi yang konservatif. Corporate

governance mencakup semua ketentuan dan mekanisme yang menjamin bahwa

asset didalam perusahaan dikelola secara efisien serta dapat mengurangi pengambilalihan sumber daya yang tidak tepat oleh manajer atau bagian lain dari perusahaan (Lara, et al., 2005).

Implementasi dari corporate governance dilakukan oleh semua pihak dalam perusahaan, dengan aktor utamanya adalah manajemen puncak perusahaan yang berwenang untuk menetapkan kebijakan perusahaan dan mengimplementasikan kebijakan tersebut. Salah satu dari kebijakan ini terkait dengan prinsip konservatisme yang digunakan oleh perusahaan dalam melaporkan kondisi keuangannya. Karakteristik dari manajemen puncak perusahaan akan mempengaruhi tingkat konservatisme yang akan digunakan perusahaannya dalam menyusun laporan keuangannya (Wardhani, 2008).

Penerapan corporate governance dilakukan oleh seluruh pihak dalam perusahaan dengan adanya dewan yang mengelola dan mengawasi kinerja perusahaan. Dalam mengelola dan mengawasi kinerja perusahaan, dewan direksi sebagai pengelola perusahaan menetapkan kebijakan-kebijakan yang harus

diterapkan di dalam perusahaan seperti kebijakan mengenai penerapan akuntansi konservatif. Sedangkan dewan komisaris bertugas untuk mengawasi kinerja direksi dan manajer dalam hal kesesuaian tugas yang dilakukan manajemen perusahaan dengan kebijakan yang telah ditetapkan perusahaan dan memastikan bahwa direksi dan manajer telah benar-benar bekerja demi kepentingan perusahaan sesuai dengan strategi yang telah ditetapkan. Pengawasan yang dilakukan oleh dewan komisaris supaya lebih ketat maka dewan komisaris dapat membentuk komite-komite seperti komite audit, komite nominasi, maupun komite kompensasi atau remunerasi.

Dewan komisaris mensyaratkan informasi yang berkualitas dalam menjalankan tugas pengawasannya. Oleh karena itu, dewan komisaris akan cenderung menginginkan penerapan prinsip akuntansi yang konservatif. Penerapan prinsip konservatisme, diharapkan dapat menghasilkan laporan keuangan yang andal dan dipercaya oleh investor karena konservatisme dapat menghindari pelaporan keuangan yang berlebihan. Selain itu dewan komisaris memiliki peran yang sangat penting dalam mewujudkan terciptanya good

corporate governance. Berdasarkan hal tersebut di atas maka karakteristik dari

dewan komisaris akan mempengaruhi tingkat konservatisme akuntansi yang diterapkan di dalam perusahaan.

Karakteristik dewan komisaris terkait dengan proporsi komisaris independen perlu diperhatikan supaya terdapat independensi dalam proses pengawasan yang dilakukan terhadap kinerja perusahaan. Dengan adanya komisaris yang independen, pengawasan yang dilakukan oleh dewan komisaris

akan lebih ketat sehingga akan cenderung mensyaratkan akuntansi yang konservatif untuk mencegah sikap oportunistik manajer. Perusahaan juga perlu memiliki komisaris independen yang memiliki keahlian di bidangnya agar fungsi pengawasan dapat berjalan dengan baik. Salah satu dari dewan komisaris harus memiliki latar belakang akuntansi atau keuangan.

Kepemilikan saham oleh komisaris yang terafiliasi dapat mempengaruhi kinerja suatu perusahaan. Apabila komisaris yang terafiliasi bekerja dengan baik dalam melaksanakan tugas pengawasannya, dengan memiliki sebagian saham perusahaan akan membuat komisaris menjalankan fungsi pengawasannya dengan lebih ketat. Hal tersebut dikarenakan komisaris memiliki kepentingan finansial di dalam perusahaan sehingga lebih mensyaratkan akuntansi yang konservatif. Akan tetapi, apabila kepemilikan saham oleh komisaris tersebut justru mendorong komisaris melakukan pengambilalihan perusahaan maka prinsip akuntansi yang digunakan kurang konservatif.

Ukuran dewan komisaris yang terkait dengan jumlah anggota dewan komisaris akan mempengaruhi mekanisme pengawasan terhadap perusahaan. Ukuran dewan komisaris yang lebih besar akan menyebabkan tugas setiap anggota dewan komisaris menjadi lebih khusus karena terdapat komite-komite yang lebih khusus dalam mengawasi perusahaan. Spesialisasi yang lebih besar tersebut dapat menunjukkan pengawasan yang lebih efektif sehingga penerapan akuntansi yang disyaratkan dewan komisaris lebih konservatif. Oleh karena itu, jumlah anggota dewan komisaris harus sesuai dengan kebutuhan perusahaan dan kompleksitas perusahaan supaya pengawasan yang dilakukan lebih efektif.

Penelitian yang dilakukan Ahmed dan Duellman (2007) menyatakan bahwa terdapat hubungan antara praktek akuntansi yang konservatif dengan karakteristik board of directors. Secara spesifik penelitian mereka menyimpulkan adanya hubungan yang negatif antara persentase inside directors dalam dewan dengan konservatisme dan hubungan yang positif antara persentase kepemilikan perusahaan oleh outside directors dengan konservatisme. Persentase inside

directors berhubungan negatif dengan konservatisme karena inside directors

berhubungan dengan pengelolaan dan manajemen perusahaan sehingga mendorong mereka untuk menguntungkan dirinya sendiri. Hubungan persentase kepemilikan oleh outside directors dengan konservatisme dalam penelitian tersebut dapat mendorong pengawasan yang lebih kuat karena outside directors memiliki saham di perusahaan sehingga merasa menjadi bagian dari perusahaan dan akan melakukan pengawasan dengan lebih baik untuk kebaikan dan kemajuan perusahaan. Secara keseluruhan penelitian ini menegaskan adanya bukti yang konsisten terhadap pendapat yang menyatakan bahwa konservatisme dalam akuntansi akan membantu komisaris untuk mengurangi biaya agensi dalam perusahaan.

Keberadaan komite audit dalam perusahaan juga sangat penting dan merupakan keharusan bagi perusahaan yang terdaftar di bursa efek untuk membentuk dan memfungsikan komite audit pada perusahaan yang bersangkutan.

Berdasarkan uraian di atas, maka penelitian ini menguji pengaruh karakteristik dewan komisaris pada tingkat konservatisme akuntansi. Variabel karakteristik dewan komisaris yang digunakan dalam penelitian ini berkaitan dengan proporsi komisaris independen, kepemilikan saham oleh komisaris dan

direksi, keberadaan komite audit, dan jumlah dewan komisaris. Pengukuran konservatisme dengan ukuran akrual mengacu pada penelitian yang dilakukan oleh Sari (2005), Dewi (2004), dan Almilia (2004.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka yang menjadi pokok permasalahan dalam penelitian ini adalah sebagai berikut:

1) Apakah proporsi komisaris independen berpengaruh pada tingkat konservatisme akuntansi di Indonesia?

2) Apakah kepemilikan saham oleh komisaris dan direksi berpengaruh pada tingkat konservatisme akuntansi di Indonesia?

3) Apakah jumlah komite audit berpengaruh pada tingkat konservatisme akuntansi di Indonesia?

4) Apakah jumlah dewan komisaris berpengaruh pada tingkat konservatisme akuntansi di Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh proporsi komisaris independen pada tingkat konservatisme akuntansi di Indonesia;

2) Untuk mengetahui pengaruh kepemilikan saham oleh komisaris dan direksi pada tingkat konservatisme akuntansi di Indonesia;

3) Untuk mengetahui pengaruh jumlah komite audit pada tingkat konservatisme akuntansi di Indonesia;

4) Untuk mengetahui pengaruh jumlah dewan komisaris pada tingkat konservatisme akuntansi di Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1) Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memperluas wawasan dan pengetahuan serta bukti empiris mengenai pengaruh karakteristik dewan komisaris sebagai salah satu mekanisme dari corporate governance. Penelitian ini juga diharapkan dapat dijadikan sebagai bahan referensi bagi peneliti yang akan melakukan penelitian lebih lanjut.

2) Manfaat Praktis

Penelitian ini diharapkan dapat memberikan informasi mengenai tingkat konservatisme yang diterapkan oleh perusahaan dan pengaruh karakteristik dewan komisaris sebagai salah satu mekanisme dari corporate governance serta implikasinya bagi investor.

BAB II KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori keagenan (agency theory)

Istilah agen dalam hal ini, adalah pihak manajemen/direksi perusahaan, yang mendapat mandat hak mengelola perusahaan dari pihak pemilik ( principal ). Kebanyakan perusahaan-perusahaan yang go public di manage oleh pihak professional yang bukan sebagai pemegang saham mayoritas. Kendatipun dalam kenyataannya ada kepemilikan saham oleh pihak manajemen/direksi, porsinya relative kecil dan kebanyakan diperoleh dari kebijakan saham bonus.

Banyak manfaat dari penyerahan mandat pengelolaan perusahaan kepada pihak professional diluar pihak pemilik perusahaan, yaitu :

1. Pengelolaan perusahaan akan lebih efisien, karena dikendalikan oleh orang-orang yang akhli pada bidangnya masing-masing.

2. Penanganan permasalahan perusahaan yang bersifat komplek akan lebih mudah bagi jajaran direksi yang professional, bila dibandingkan dengan penanganan oleh pemegang saham mayoritas walau beserta keluarganya.

3. Kesinambungan eksistensinya perusahaan lebih terjamin, karena sangat kecil kemungkinan perusahaan dapat hidup permanen, dibawah kendali seorang pemilik setelah diwariskan kepada anak dan cucunya, karena pihak pewarisnya belum tentu berbakat seperti pendahulunya.

4. Pemegang saham oleh pihak masyarakat ( publik ) tidak akan mungkin secara perseorangan berposisi sebagai pemegang saham mayoritas, dan bila sebagai institusi yang menguasai sebagian besar saham suatu perusahaan, akan lebih tepat berposisi sebagai dewan komisaris.

Kerja sama antara pihak agen dan principal dalam hal ini, sebenarnya sangat mulia dan akan saling menguntungkan, apabila masing-masing pihak mentaati komitmen yang telah disepakati sebagaimana tertuang dalam kontrak kerja.

Dari pihak agen, dalam hal ini dituntut agar mencurahkan kemampuan profesionalnya demi peningkatan nilai perusahaan yang dikelolanya. Sedangkan dari pihak principal sebagai pemilik perusahaan, berkewajiban memberikan balas jasa/fee kepada pihak agen dalam jumlah yang realistis dan adil serta pasti.

Bila kriteria tersebut telah dipenuhi, maka kecil kemungkinan bagi pihak agen untuk merekayasa informasi keuangan perusahaan yang di kelolanya sebagaimana kita kenal dengan istilah asimetri informasi.

Jika pihak agen merasa haknya tidak sesuai dengan pengorbanan jasanya sebagai agen dan tidak ada kepastian tentang jumlah fee yang akan diperoleh baik menyangkut besarnya maupun waktunya, maka akan ada kemungkinan mereka melakukan manajemen laba, alokasi sumber daya dan dana perusahaan yang kurang bermanfaat bagi peningkatan nilai perusahaan, dan praktek lainnya yang bermuara pada keuntungan yang relatif lebih besar bagi pihak agen sendiri.

Teori agensi menyatakan bahwa apabila terdapat pemisahan antara pemilik sebagai principal dan manajer sebagai agen yang menjalankan perusahaan maka akan muncul permasalahan agensi karena masing-masing pihak tersebut akan selalu berusaha untuk memaksimalisasikan fungsi utilitasnya (Jensen dan Meckling, 1976). Agen memiliki informasi yang lebih banyak dibandingkan dengan prinsipal, sehingga menimbulkan adanya asimetri informasi yaitu suatu kondisi adanya ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi dengan pihak pemegang saham dan stakeholder sebagai pengguna informasi.

Konservatisme dapat dijelaskan dari perspektif teori keagenan. Teori tersebut menyatakan perusahaan merupakan nexus of contract yakni tempat bertemunya kontrak antar berbagai pihak yang berpotensi menimbulkan konflik kepentingan. Konflik tersebut tercermin dari kebijakan dividen, pendanaan, dan kebijakan investasi (Jensen and Meckling 1976). Ketiga kebijakan tersebut dapat digunakan oleh investor untuk mengatur manajer dan mentransfer keuntungan dari kekayaan kreditor. Upaya investor tersebut akan menjadi lebih sulit dengan adanya laporan keuangan yang konservatif. Konservatisme akuntansi akan mendukung terciptanya kontrak yang efisien antara berbagai pihak, khususnya pihak investor dan kreditor sebagai pengguna utama laporan keuangan (Juanda, 2007).

Siallagan dan Machfoedz (2006) dalam perspekif teori keagenan menyatakan bahwa agen yang risk averse dan yang cenderung mementingkan dirinya sendiri akan mengalokasikan resources (berinvestasi) yang tidak meningkatkan nilai perusahaan. Permasalahan agensi ini akan mengindikasikan

bahwa nilai perusahaan akan naik apabila pemilik perusahaan bisa mengendalikan perilaku manajemen agar tidak menghamburkan resources perusahaan, baik dalam bentuk investasi yang tidak layak, maupun dalam bentuk shirking (kelalaian). Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Teori keagenan (agency theory) menjelaskan adanya pemisahan antara kepemilikan dan pengelolaan suatu perusahaan dapat menimbulkan masalah keagenan (agency problems), yaitu ketidak sejajaran kepentingan antara principal (pemilik/pemegang saham) dan

agent (manajer). Masalah keagenan ini dapat diminimumkan melalui suatu

mekanisme monitoring yang bertujuan untuk menyelaraskan (alignment) berbagai kepentingan. Mekanisme monitoring yang efektif dalam pengelolaan perusahaan (corporate governance mechanism) yaitu; (a) memperbesar kepemilikan saham perusahaan oleh manajemen (managerial ownership), sehingga kepentingan pemilik atau pemegang saham akan dapat disejajarkan dengan kepentingan manajer, (b) kepemilikan saham oleh investor institusional karena dianggap sebagai sophisticated investor dengan jumlah kepemilikan yang cukup signifikan dapat memonitor manajemen, dan (c) melalui peran monitoring oleh dewan direksi (board of directors).

2.1.2 Konservatisme akuntansi

Konservatisme didefinisikan sebagai reaksi kehati-hatian (prudent) terhadap ketidakpastian, ditujukan untuk melindungi hak-hak dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang

menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakui

goodnews daripada badnews (Lara, et.al, 2005)

Konservatisme merupakan salah satu prinsip yang digunakan dalam akuntansi. Akuntansi konservatif yaitu merupakan sikap yang diambil oleh akuntan dalam menghadapi dua atau lebih alternatif dalam penyusunan laporan keuangan. Apabila lebih dari satu alternatif tersedia maka sikap konservatif ini cenderung memilih alternatif yang tidak akan membuat aktiva dan pendapatan terlalu besar (Baridwan, 2002:14). Wolk et.al, (2001:144) mendefinisikan konservatisme akuntansi sebagai usaha untuk memilih metoda akuntansi berterima umum yang (a) memperlambat pengakuan revenues, (b) mempercepat pengakuan expenses, (c) merendahkan penilaian aktiva, dan (d) meninggikan penilaian utang.

Secara tradisional, konservatisme dalam akuntansi dapat diterjemahkan melalui pernyataan “tidak mengantisipasi keuntungan, tetapi mengantisipasi semua kerugian” (Bliss, 1924 dalam Watts, 2003a). Konservatisme dalam akuntansi ini mengimplikasikan adanya persyaratan verifikasi yang asimetris antara pengakuan laba dan rugi. Semakin tinggi tingkat perbedaan dalam verifikasi yang disyaratkan untuk pengakuan laba versus pengakuan rugi, maka semakin tinggi tingkat konservatisme akuntansinya (Watts, 2003a).

Watts (2003a) menyatakan penerapan akuntansi konservatif dapat memberikan manfaat bagi perusahaan yaitu sebagai berikut:

1) Membatasi manajer dalam berperilaku oportunistik;

Laporan keuangan berfungsi untuk memberikan informasi kepada investor tentang kinerja manajemen yang akan mempengaruhi keputusan investor dalam investasi dan keputusan dalam hal kesejahteraan manajemen. Kondisi tersebut dapat membuat manajemen mempengaruhi angka-angka dalam laporan keuangan untuk memaksimalkan kepentingannya. Prinsip konservatisme akuntansi dapat membatasi perilaku oportunistik dari manajemen.

2) Meningkatkan nilai perusahaan;

Konservatisme dapat meningkatkan nilai perusahaan karena akan membatasi opportunistic payment kepada manajer (dalam bentuk bonus) dan juga kepada pemegang saham dalam bentuk dividen.

3) Mengurangi potensi tuntutan hukum (litigation);

Tuntutan hukum mendorong perkembangan konservatisme karena tuntutan hukum banyak muncul pada saat laba dan aktiva dicatat terlalu tinggi. Adanya potensi tuntutan hukum akibat pencatatan yang

overstatement, membuat manajemen dan auditor terdorong untuk

melaporkan laba dan aktiva yang konservatif. 4) Mentaati peraturan;

Peraturan yang dibuat oleh penyusun standar akuntansi juga memberikan insentif kepada perusahaan untuk menerapkan akuntansi konservatif seperti pengakuan secara historical cost ketika terjadi kenaikan

harga sepanjang tahun, atau penterapan metoda penilaian persediaan

comwill pada kondisi harga yang fluktuatif.

2.1.3 Good Corporate governance (GCG);

Definisi Good Corporate Governance sesuai dengan Surat Keputusan Menteri BUMN No Kep-117/M-MBU/2002 tanggal 31 Mei 2002 tentang penerapan praktik GCG pada BUMN adalah:

“Suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika”.

Definisi ini menekankan pada keberhasilan usaha dengan memperhatikan akuntabilitas yang berlandaskan pada peraturan perundangan dan nilai-nilai etika serta memperhatikan stakeholders yang tujuan jangka panjangnya adalah untuk mewujudkan dan meningkatkan nilai pemegang saham.

Ada empat unsur penting dalam corporate governance yang merupakan prinsip-prinsip dalam corporate governance, yaitu (FCGI) :

1) Fairness (Keadilan);

Menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor. Penetapan

tanggung jawab dewan komisaris, direksi, kehadiran komisaris independen dan komite audit, serta penyajian informasi (terutama laporan keuangan) dengan pengungkapan penuh merupakan perwujudan dari prinsip keadilan/kewajaran ini.

2) Transparency (Transparansi);

Mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas, dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan

3) Accountability (Akuntabilitas);

Menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris (dalam Two Tiers System). Realisasi dari prinsip ini dapat berupa pendirian dan pengembangan komite audit yang dapat mendukung terlaksananya fungsi pengawasan dewan komisaris, juga perumusan yang jelas terhadap fungsi audit internal. Khusus untuk bidang akuntansi, penyiapan laporan keuangan yang sesuai dengan standar akuntansi yang berlaku serta diterbitkan tepat waktu juga jelas merupakan perwujudan dari prinsip akuntabilitas ini.

4) Responsibility (Pertanggungjawaban);

Memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial. Prinsip tanggung jawab ini juga berhubungan dengan kewajiban perusahaan untuk mematuhi semua

peraturan dan hukum yang berlaku, termasuk juga prinsip-prinsip yang mengatur tentang penyusunan dan penyampaian laporan keuangan perusahaan.

Adanya komisaris independen dalam struktur organisasi perusahaan yang biasanya beranggotakan dewan komisaris yang berasal dari luar perusahaan berfungsi untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good governance. Boediono (2005) menyatakan bahwa komposisi dewan komisaris merupakan jumlah keanggotaan yang berasal dari luar perusahaan (outside directors) terhadap keseluruhan jumlah anggota dewan. Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Wardhani (2008).

2.2 Penelitian Sebelumnya

Lara et al (2005) melakukan penelitian mengenai hubungan board of

directors characteristics dengan konservatisme akuntansi dengan sampel

perusahaan-perusahaan di Spanyol. Penelitian mereka menunjukkan bahwa perusahaan yang memiliki dewan yang kuat sebagai mekanisme corporate

governance mensyaratkan tingkat konservatisme yang lebih tinggi daripada

perusahaan dengan dewan yang lemah. Selain itu hasil penelitian juga menunjukkan bahwa persyaratan adanya konservatisme akuntansi akan lebih mengurangi dampak yang disebabkan oleh risiko litigasi.

Penelitian yang dilakukan oleh Pehman dan Zhang (2000) dan Basu (1997) dalam Dewi (2004) mengungkapkan bahwa konservatisme akuntansi akan menghasilkan kualitas laba yang rendah dan kurang relevan sehingga tidak berguna bagi pengguna laporan keuangan seperti investor. Namun, hal tersebut bertentangan dengan penelitian yang dilakukan oleh Watts (1993) yang menyatakan bahwa eksistensi konservatisme penting dalam laporan keuangan.

Penelitian yang dilakukan oleh Mayangsari dan Wilopo (2002) sesuai dengan model Feltham-Ohlson (1996) membuktikan bahwa prinsip konservatif memiliki value relevance, artinya dengan menggunakan prinsip konservatif laporan keuangan yang disajikan juga dapat menunjukkan nilai pasar perusahaan. Jadi, dengan akuntansi konservatif, untuk menilai suatu perusahaan tidak cukup dengan earnings saja tetapi juga dibutuhkan nilai buku aktiva operasi perusahaan. Selain itu, hasil penelitian mereka juga menunjukkan bahwa semakin konservatif penerapan prinsip akuntansi maka semakin tinggi pula pertumbuhan perusahaan tersebut dan semakin kecil kemungkinan manajemen perusahaan melakukan manajemen laba.

Dewi (2004) melakukan penelitian mengenai pengaruh konservatisme laporan keuangan terhadap earnings response coefficient pada perusahaan manufaktur dan non-manufaktur (kecuali perbankan) dari tahun 1996 hingga 2000, menemukan bukti bahwa akrual diskresioner dengan konservatisme laporan

keuangan berhubungan signifikan tetapi lemah. Sedangkan hubungan earnings

response coefficient dengan konservatisme laporan keuangan, khususnya bahwa earnings response coefficient laporan yang optimis lebih besar dibandingkan earnings response coefficient laporan yang konservatif. Hasil pengujian juga

menunjukkan bahwa earnings response coefficient laporan yang cenderung persisten optimis lebih tinggi dibandingkan earnings response coefficient laporan yang cenderung persisten konservatif.

Widya (2005) melakukan penelitian dengan judul "analisis faktor-faktor yang mempengaruhi pilihan perusahaan terhadap akuntansi konservatif.” Dalam penelitiannya, Widya menggunakan struktur kepemilikan, kos politis, kontrak utang dan pertumbuhan sebagai variabel bebas. Sedangkan variabel terikatnya adalah konservatisme. Hasil dari penelitian tersebut menunjukkan bahwa konsentrasi struktur kepemilikan, besarnya kos politis dan pertumbuhan penjualan merupakan faktor-faktor yang mempengaruhi pilihan perusahaan terhadap akuntansi konservatif. Semakin besar konsentrasi struktur kepemilikan perusahaan terhadap modal, serta semakin besar kos politis yang dikeluarkan perusahaan, maka perusahaan tersebut cenderung untuk memilih strategi akuntansi konservatif. Disisi lain, penelitian tersebut menunjukkan bahwa leverage bukan merupakan faktor yang mempengaruhi pilihan perusahaan terhadap akuntansi konservatif.

Ahmed dan Duellman (2007) menguji mengenai karakteristik dewan terhadap konservatisme akuntansi menemukan bukti bahwa inside directors berhubungan negatif signifikan dengan konservatisme akuntansi yang diukur

dengan ukuran akrual, sedangkan outside directors berhubungan positif. Ukuran dewan menunjukkan hasil yang tidak signifikan dengan konservatisme akuntansi yang diukur dengan ukuran akrual, sedangkan kepemilikan institusional dan ukuran perusahaan sebagai variabel kontrol berhubungan negatif dan tidak signifikan.

Wardhani (2008) meneliti pengaruh karakteristik board of directors sebagai bagian dari implementasi corporate governance terhadap praktek konservatisme. Wardhani (2008) menggunakan dua ukuran konservatisme yaitu ukuran akrual dan nilai pasar, sedangkan board of directors mencakup independensi dari komisaris, kepemilikan perusahaan oleh komisaris dan direksi, dan keberadaan komite audit. Hasil penelitian menunjukkan bahwa keberadaan komite audit berpengaruh secara positif dan signifikan terhadap tingkat konservatisme dengan menggunakan ukuran akrual. Melalui ukuran pasar, penelitian menunjukkan bahwa semakin besar proporsi komisaris independen dan kepemilikan institusional maka semakin mendorong penggunaan prinsip akuntansi konservatisme.

Wardhani (2008) menyatakan bahwa konservatisme akuntansi dalam perusahaan diterapkan dalam tingkatan yang berbeda-beda. Salah satu faktor yang sangat menentukan tingkatan konservatisme dalam pelaporan keuangan suatu perusahaan adalah komitmen manajemen dan pihak internal perusahaan dalam memberikan informasi yang transparan, akurat, dan tidak menyesatkan bagi investornya. Hal tersebut merupakan suatu bagian dari implementasi good

Dewan komisaris memegang peranan yang sangat penting dalam perusahaan terutama dalam pelaksanaan good corporate governance. Menurut FCGI (2001) dalam Pramesti (2008), dewan komisaris merupakan inti dari

corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan serta mewajibkan terlaksananya akuntabilitas.

Menurut Lafond dan Rouchowdhury (2007), kepemilikan manajerial merupakan presentase kepemilikan saham perusahaan oleh direktur perusahaan dibandingkan dengan jumlah saham perusahaan yang beredar secara keseluruhan. Hubungan antara kepemilikan manajerial dan konservatisme terjadi pada saat perusahaan akan melakukan investasi yang akan berpengaruh terhadap laba perusahaan. Hal ini disebabkan konservatisme akuntansi akan membuat perusahaan lebih mengakui kerugian dan menunda pengakuan keuntungan yang dapat berpengaruh terhadap penilaian kinerja manajer.

Ahmed dan Duellman (2007) melakukan penelitian tentang pengaruh

insider ownership dan independen board director terhadap konservatisme

akuntansi. Kepemilikan saham perusahaan oleh pihak insider diharapkan dapat mengurangi masalah keagenan antara manajer dan pemegang saham. Hasil penelitian ini menunjukkan bahwa persentase kepemilikan insider berpengaruh negatif terhadap konservatisme akuntansi. Independen board director berpengaruh signifikan terhadap konservatisme akuntansi dengan size, leverage, dan institusional ownership sebagai variabel kontrol.

BAB III

KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir

SAK memberikan fleksibilitas dalam memilih metode akuntansi yang digunakan dalam penyusunan laporan keuangan. Pemilihan metode akuntansi ini dampaknya semakin jelas dan dapat lebih dirasakan terutama untuk perusahaan-perusahaan publik atau yang disebut emiten, dimana informasi akuntansi yang disusun oleh perusahaan harus diinformasikan kepada pasar atau masyarakat luas melalui publikasi. Melalui informasi yang dipublikasikan, akan dapat diketahui bagaimana reaksi pasar terhadap suatu informasi tersebut. Pasar yang mengetahui dan meyakini bahwa laba yang dilaporkan oleh perusahaan memiliki kandungan informasi, maka akan tercermin pada harga saham perusahaan tersebut.

Aktivitas perusahaan yang dilingkupi oleh ketidakpastian, maka konvensi seperti konservatisme menjadi pertimbangan penting dalam akuntansi dan laporan keuangan. Glossary pada Financial Accounting Standard Board (FASB) No. 2 dalam Juanda (2007) menjelaskan bahwa konservatisme merupakan reaksi yang hati-hati (prudent reaction) menghadapi ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan risiko yang inheren dalam bisnis sudah cukup dipertimbangkan. Selain merupakan konvensi penting dalam laporan keuangan, konservatisme mengimplikasikan kehati-hatian dalam mengakui dan mengukur pendapatan.

Mekanisme corporate governance mungkin memainkan sebuah aturan yang signifikan dalam pengimplementasian akuntansi yang konservatif. Corporate

governance mencakup semua ketentuan dan mekanisme yang menjamin bahwa

asset didalam perusahaan dikelola secara efisien serta dapat mengurangi pengambilalihan sumber daya yang tidak tepat oleh manajer atau bagian lain dari perusahaan (Lara, et al., 2005).

Penerapan corporate governance dilakukan oleh seluruh pihak dalam perusahaan dengan adanya dewan yang mengelola dan mengawasi kinerja perusahaan. Dalam mengelola dan mengawasi kinerja perusahaan, dewan direksi sebagai pengelola perusahaan menetapkan kebijakan-kebijakan yang harus diterapkan di dalam perusahaan seperti kebijakan mengenai penerapan akuntansi konservatif. Sedangkan dewan komisaris bertugas untuk mengawasi kinerja direksi dan manajer dalam hal kesesuaian tugas yang dilakukan manajemen perusahaan dengan kebijakan yang telah ditetapkan perusahaan dan memastikan bahwa direksi dan manajer telah benar-benar bekerja demi kepentingan perusahaan sesuai dengan strategi yang telah ditetapkan.

Dewan komisaris mensyaratkan informasi yang berkualitas dalam menjalankan tugas pengawasannya. Oleh karena itu, dewan komisaris akan cenderung menginginkan penerapan prinsip akuntansi yang konservatif. Penerapan prinsip konservatif diharapkan dapat menghasilkan laporan keuangan yang andal dan dipercaya oleh investor karena konservatisme dapat menghindari pelaporan keuangan yang berlebihan. Selain itu dewan komisaris memiliki peran yang sangat penting dalam mewujudkan terciptanya good corporate governance.

Karakteristik dewan komisaris terkait dengan proporsi komisaris independen perlu diperhatikan supaya terdapat independensi dalam proses pengawasan yang dilakukan terhadap kinerja perusahaan. Dengan adanya komisaris yang independen, pengawasan yang dilakukan oleh dewan komisaris akan lebih ketat sehingga akan cenderung mensyaratkan akuntansi yang konservatif untuk mencegah sikap oportunistik manajer. Perusahaan juga perlu memiliki komisaris independen yang memiliki keahlian di bidangnya agar fungsi pengawasan dapat berjalan dengan baik. Salah satu dari dewan komisaris harus memiliki latar belakang akuntansi atau keuangan.

Kepemilikan saham oleh komisaris yang terafiliasi dapat mempengaruhi kinerja suatu perusahaan. Apabila komisaris yang terafiliasi bekerja dengan baik dalam melaksanakan tugas pengawasannya, dengan memiliki sebagian saham perusahaan akan membuat komisaris menjalankan fungsi pengawasannya dengan lebih ketat. Hal tersebut dikarenakan komisaris memiliki kepentingan finansial di dalam perusahaan sehingga lebih mensyaratkan akuntansi yang konservatif. Akan tetapi, apabila kepemilikan saham oleh komisaris tersebut justru mendorong komisaris melakukan pengambilalihan perusahaan maka prinsip akuntansi yang digunakan kurang konservatif.

Ukuran dewan komisaris yang terkait dengan jumlah anggota dewan komisaris akan mempengaruhi mekanisme pengawasan terhadap perusahaan. Ukuran dewan komisaris yang lebih besar akan menyebabkan tugas setiap anggota dewan komisaris menjadi lebih khusus karena terdapat komite-komite yang lebih khusus dalam mengawasi perusahaan. Spesialisasi yang lebih besar

tersebut dapat menunjukkan pengawasan yang lebih efektif sehingga penerapan akuntansi yang disyaratkan dewan komisaris lebih konservatif. Oleh karena itu, jumlah anggota dewan komisaris harus sesuai dengan kebutuhan perusahaan dan kompleksitas perusahaa, supaya pengawasan yang dilakukan lebih efektif.

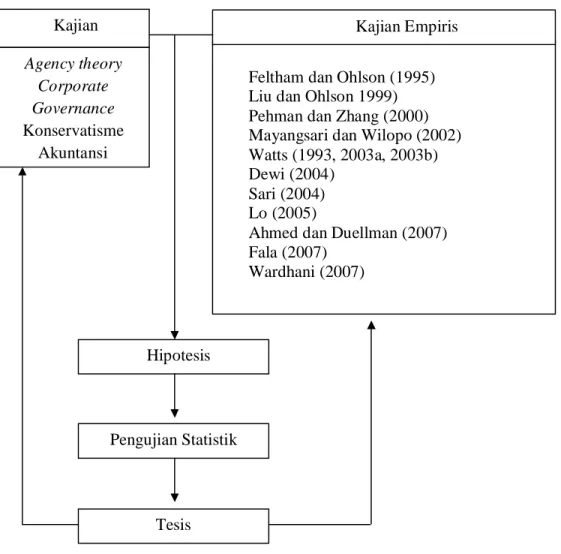

Hipotesis dalam penelitian ini akan dianalisis menggunakan regresi linear berganda untuk menguji pengaruh karakteristik dari dewan komisaris yang meliputi: proporsi komisaris independen, kepemilikan saham oleh komisaris dan direksi, jumlah anggota komite audit dan jumlah anggota dewan komisaris pada konservatisme akuntansi. Adapun kerangka berpikir dari penelitian ini seperti pada Gambar 3.1. halaman 29.

Gambar 3.1 Kerangka Berpikir Kajian Agency theory Corporate Governance Konservatisme Akuntansi

Feltham dan Ohlson (1995) Liu dan Ohlson 1999) Pehman dan Zhang (2000) Mayangsari dan Wilopo (2002) Watts (1993, 2003a, 2003b) Dewi (2004)

Sari (2004) Lo (2005)

Ahmed dan Duellman (2007) Fala (2007) Wardhani (2007) Kajian Empiris Hipotesis Pengujian Statistik Tesis

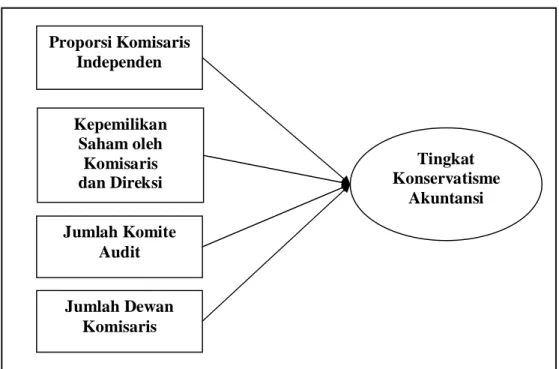

3.2 Konsep Penelitian

Berdasarkan kerangka berpikir penelitian ini, dapat disusun konsep penelitian untuk melihat hubungan-hubungan antara variabel penelitian seperti ditunjukan pada Gambar 3.2.

Gambar 3.2 Konsep Penelitian

3.3 Hipotesis Penelitian

3.3.1 Pengaruh proporsi komisaris independen pada tingkat konservatisme akuntansi ;

Salah satu fungsi utama dari komisaris independen adalah untuk menjalankan fungsi monitoring yang bersifat independen terhadap kinerja manajemen perusahaan. Keberadaan komisaris dapat menyeimbangkan kekuatan

Tingkat Konservatisme Akuntansi Proporsi Komisaris Independen Kepemilikan Saham oleh Komisaris dan Direksi Jumlah Dewan Komisaris Jumlah Komite Audit

pihak manajemen (terutama CEO) dalam pengelolaan perusahaan melalui fungsi monitoringnya (Wardhani, 2008). Penelitian Wardhani (2008) menyatakan bahwa semakin tinggi proporsi komisaris independen terhadap total jumlah komisaris maka semakin besar pula tingkat konservatisme akuntansi yang diukur dengan ukuran pasar.

Dalam menjalankan fungsinya, komisaris independen akan sangat membutuhkan informasi yang akurat dan berkualitas. Konservatisme merupakan alat yang sangat berguna bagi komisaris independen dalam menjalankan fungsi mereka sebagai pengambil keputusan dan pihak yang memonitor manajemen.

Board of directors yang kuat (board of directors yang didominasi oleh komisaris

independen) akan mensyaratkan informasi yang lebih berkualitas sehingga mereka akan cenderung untuk lebih menggunakan prinsip akuntansi yang lebih konservatif. Dilain pihak, board of directors yang didominasi oleh pihak internal atau board of directors yang memiliki insentif monitoring yang lemah akan memberikan kesempatan yang lebih besar bagi manajer untuk menggunakan prinsip akuntansi yang lebih agresif (Ahmed dan Duellman, 2007).

Semakin banyak proporsi komisaris independen dalam suatu perusahaan akan menunjukkan dewan komisaris yang kuat maka semakin tinggi pula tingkat konservatisme yang diinginkan karena adanya persyaratan informasi keuangan yang lebih berkualitas. Berdasarkan uraian tersebut, maka hipotesis yang dikembangkan adalah:

H1: Proporsi komisaris independen berpengaruh positif pada tingkat konservatisme akuntansi.

3.3.2 Pengaruh kepemilikan saham oleh komisaris dan direksi pada tingkat konservatisme akuntansi;

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham oleh manajemen akan menurunkan permasalahan agensi karena semakin banyak saham yang dimiliki oleh manajemen maka semakin kuat motivasi mereka untuk bekerja dalam meningkatkan nilai saham perusahaan. Dalam konteks konservatisme, kepemilikan oleh inside directors (komisaris diluar komisaris independen) dan manajemen ini memiliki dua pandangan yang berbeda. Kepemilikan oleh inside

directors dan manajemen ini dapat berperan sebagai fungsi monitoring dalam

proses pelaporan keuangan, dan juga dapat menjadi faktor pendorong dilakukannya ekspropriasi terhadap pemegang saham minoritas. Apabila inside

directors dan manajemen menjalankan fungsi monitoringnya dengan baik, maka i

akan mensyaratkan informasi dari pelaporan keuangan yang memiliki kualitas tinggi sehinga mereka akan menuntut penggunaan prinsip konservatisme yang lebih tinggi pula. Namun, apabila kepemilikan mereka tersebut justru mendorong dilakukannya ekspropriasi terhadap perusahaan, maka mereka akan lebih cenderung untuk menggunakan prinsip akuntansi yang lebih liberal (lebih agresif). LaFond dan Roychowdhury (2007) menyatakan bahwa konservatisme dalam pelaporan keuangan ini merupakan salah satu mekanisme dalam mengatasi permasalahan agensi ketika timbul pemisahan antara kepemilikan dan pengendalian. Mereka menghipotesiskan bahwa dengan semakin kecilnya kepemilikan manajerial maka permasalahan agensi yang muncul akan semakin besar sehingga permintaan atas laporan yang bersifat konservatif akan semakin

meningkat. Konsisten dengan hipotesa tersebut, mereka menemukan adanya hubungan yang negatif antara kepemilikan manajerial dengan konservatisme yang diukur dengan menggunakan ukuran asymmetric timeliness dari pengakuan laba dan rugi.

Penelitian Wu (2006) menyimpulkan bahwa perusahaan yang memiliki persentase kepemilikan manajerial yang lebih tinggi menunjukkan pola yang lebih konservatif dalam pelaporan pendapatannya. Hal ini menunjukkan bukti bahwa ada hubungan yang positif antara kepemilikan manajerial dengan tingkat konservatisme dalam perusahaan. Berdasarkan uraian di atas, maka hipotesis yang dikembangkan adalah:

H2: Kepemilikan saham oleh komisaris dan direksi dalam perusahaan berpengaruh positif pada tingkat konservatisme akuntansi.

3.3.3 Pengaruh jumlah komite audit pada tingkat konservatisme akuntansi; Komite audit berfungsi membantu dewan komisaris dalam memastikan dilaksanakannya tata kelola perusahaan yang baik, yang meliputi tugas-tugas untuk mengkaji perencanaan audit baik oleh pihak internal maupun eksternal, menelaah laporan audit internal dan eksternal, menelaah penerapan tata kelola perusahaan, etika bisnis serta pedoman perilaku.

Tugas dan tanggung jawab komite audit perseroan diantaranya : melakukan penelaahan atas informasi laporan perseroan serta memproyeksikan informasi keuangan lainnya, melakukan penelahaan atas ketaatan terhadap undang-undang di bidang pasar modal dan undang-undang lainnya yang

berhubungan dengan kegiatan perusahaan, melakukan pemeriksaan terhadap kinerja audit internal serta menjaga kerahasiaan data/dokumen perusahaan.

Kesemuanya akan menjadi bahan pelaporan kepada dewan komisaris untuk ditindak lanjuti. Jadwal pelaksanaan tugas dan pertemuan yang diadakan anggota komite audit ini minimal 12-15 kali pertahun yang dihadiri minimal 2 orang anggota. Keberadaan komite audit dalam suatu perusahaan akan berpengaruh secara langsung terhadap penataan dan pelaporan akuntansi atas perusahaan yang bersangkutan.

Wardhani (2008) meneliti pengaruh karakteristik board of directors sebagai bagian dari implementasi corporate governance terhadap praktek konservatisme. Wardhani (2008) menggunakan 2 ukuran konservatisme yaitu ukuran akrual dan nilai pasar, sedangkan board of directors mencakup independensi dari komisaris, kepemilikan modal perusahaan oleh komisaris dan direksi, keberadaan komite audit. Hasil penelitian menunjukkan bahwa keberadaan komite audit berpengaruh secara positif dan signifikan terhadap tingkat konservatisme dengan menggunakan ukuran akrual. Melalui ukuran pasar penelitian menunjukkan bahwa semakin besar proporsi komisaris independen dan kepemilikan institusional maka semakin mendorong penggunaan prinsip akuntansi yang bersifat konservatif. Berdasarkan uraian tersebut maka hipotesis yang dikembangkan adalah :

H3 : Jumlah anggota komite audit berpengaruh positif pada tingkat konservatisme akuntansi.

3.3.4 Pengaruh jumlah dewan komisaris pada tingkat konservatisme akuntansi;

Jumlah dewan komisaris adalah jumlah yang tepat dari anggota dewan komisaris dalam menjalankan tugasnya. Menurut pedoman umum Good

Corporate Governance Indonesia, jumlah anggota dewan komisaris harus

disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektifitas dalam pengambilan keputusan.

Jumlah anggota dewan komisaris merupakan elemen penting dari karakteristik dewan komisaris yang mempengaruhi tingkat konservatisme akuntansi. Penelitian Lara, et al (2005) menunjukkan bahwa perusahaan yang memiliki dewan yang kuat sebagai mekanisme corporate governance mensyaratkan tingkat konservatisme yang lebih tinggi daripada perusahaan dengan dewan yang lemah. Komposisi anggota dewan komisaris yang tidak seimbang dengan dewan direksi akan menyebabkan komisaris mengalami kesulitan dalam berdiskusi dengan dewan direksi dan mengawasi kinerja perusahaan. Dewan komisaris akan lebih menginginkan penerapan prinsip akuntansi yang konservatif untuk mencegah perilaku yang menyimpang dari direksi dan manajer.

Menurut Klein dalam Ahmed dan Duellman (2007) ukuran dewan komisaris berhubungan dengan adanya komite audit yang menjalankan tugasnya secara lebih spesifik. Ukuran dewan komisaris yang lebih besar akan menyebabkan tugas setiap anggota dewan komisaris menjadi lebih khusus karena terdapat komite-komite yang lebih khusus dalam mengawasi perusahaan.

Spesialisasi yang lebih besar tersebut dapat menunjukkan pengawasan yang lebih efektif. Oleh sebab itu, diperlukan jumlah anggota dewan komisaris yang tepat dan sesuai dengan kebutuhan perusahaan supaya proses monitoring lebih efektif. Sehingga semakin besar ukuran dewan komisaris maka semakin besar kekuatan dari dewan komisaris dalam melakukan pengawasan sehingga penggunaan akuntansi yang konservatif akan semakin tinggi pula. Berdasarkan uraian tersebut, maka hipotesis yang dikembangkan adalah:

H4 : Jumlah dewan komisaris berpengaruh positif pada tingkat konservatisme akuntansi.

BAB IV

METODA PENELITIAN

4.1 Rancangan Penelitian

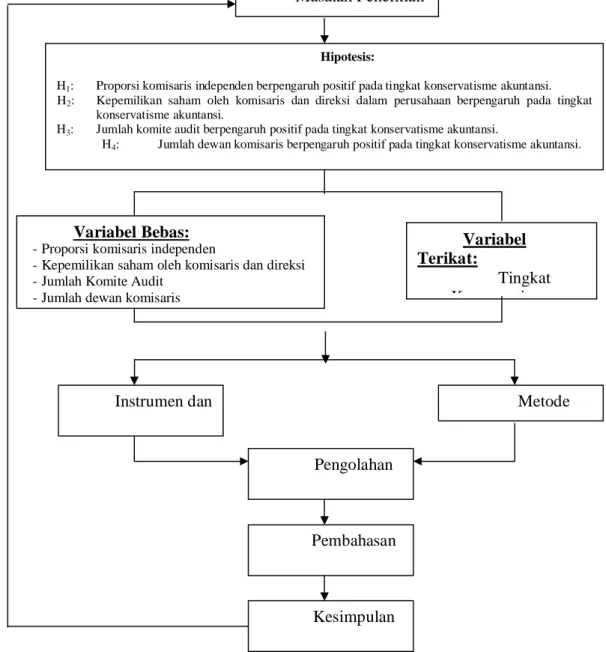

Rancangan penelitian adalah rencana dari struktur riset yang mengarahkan proses dan hasil riset sedapat mungkin menjadi valid, objektif, efesien dan efektif (Jogiyanto, 2007:53). Penelitian ini bertujuan untuk mengetahui pengaruh proporsi komisaris independen, kepemilikan saham oleh komisaris dan direksi, jumlah anggota komite audit, dan jumlah anggota dewan komisaris, pada tingkat konservatisme akuntansi. Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di BEI pada tahun 2008-2010. Sampel dipilih dengan metoda

proportional random sampling. Setelah sampel ditetapkan, dilanjutkan dengan

pengumpulan data melalui metode observasi non partisipan, yaitu dengan cara membaca, mengamati, mencatat serta mempelajari uraian buku-buku, jurnal-jurnal akuntansi dan bisnis, Indonesian Capital Market Directory (ICMD) serta mengakses situs-situs internet yang relevan. Hipotesis dalam penelitian ini akan dianalisis menggunakan regresi linear berganda untuk menguji pengaruh karakteristik dari variabel-variabel bebas, yang meliputi: proporsi komisaris independen, kepemilikan saham oleh komisaris dan direksi, jumlah anggota komite audit, jumlah anggota dewan komisaris pada konservatisme akuntansi. Hasil analisis kemudian diinterpretasikan dan dilanjutkan dengan menyimpulkan dan memberikan saran. Untuk lebih jelasnya, rancangan penelitian dapat dilihat pada Gambar 4.1.

Gambar 4.1 Rancangan penelitia

Gambar 4.1 Rancangan penelitian

4.2 Lokasi dan Waktu Penelitian

Masalah Penelitian

Hipotesis:

H1: Proporsi komisaris independen berpengaruh positif pada tingkat konservatisme akuntansi.

H2: Kepemilikan saham oleh komisaris dan direksi dalam perusahaan berpengaruh pada tingkat

konservatisme akuntansi.

H3: Jumlah komite audit berpengaruh positif pada tingkat konservatisme akuntansi.

H4: Jumlah dewan komisaris berpengaruh positif pada tingkat konservatisme akuntansi.

Variabel Bebas:

- Proporsi komisaris independen

- Kepemilikan saham oleh komisaris dan direksi - Jumlah Komite Audit

- Jumlah dewan komisaris

Instrumen dan Pengumpulan Data Metode Pengolahan Pembahasan Hasil Analisis Kesimpulan Variabel Terikat: Tingkat Konservatisme

Lokasi penelitian dilakukan di Denpasar dengan mengunduh data dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id dan Indonesian Capital Market Directory (ICMD). Unit analisis dalam penelitian ini merupakan

organisasi berupa seluruh perusahaan yang terdaftar di BEI pada tahun 2008-2010.

4.3 Jenis dan Sumber Data 4.3.1 Jenis data

Berdasarkan jenisnya, data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data dalam bentuk angka-angka. Data kuantitatif dalam penelitian ini adalah laporan keuangan, jumlah komisaris independen, kepemilikan saham oleh komisaris dan direksi, jumlah anggota komite audit, dan jumlah dewan komisaris perusahaan yang terdaftar di BEI tahun 2008-2010.

4.3.2 Sumber data

Berdasarkan sumber datanya, data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data diperoleh dari sumber yang tidak langsung memberikan data kepada pengumpul data. Dalam penelitian ini data diperoleh dari website BEI dan ICMD.

4.4 Penentuan sampel penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:72). Dalam penelitian ini populasinya adalah perusahaan-perusahaan yang terdaftar di BEI

pada tahun 2008-2010. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:73). Sampel dalam penelitian ini dipilih dengan metoda purposive proportional random sampling dengan menggunakan kriteria sebagai berikut :

1) Perusahaan yang terdaftar di BEI berturut-turut dari tahun 2008-2010.

2) Perusahaan yang memiliki data komposisi komisaris independen, kepemilikan manajerial, komite audit, dan jumlah dewan komisaris.

3) Perusahaan yang menerbitkan laporan keuangannya untuk perioda yang berakhir 31 Desember.

4) Laporan keuangan tahunan perusahaan-perusahaan anggota sampel yang bersifat konservatif.

4.5 Identifikasi Variabel Penelitian

Berdasarkan teori-teori dan hipotesis penelitian, maka variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut.

1) Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (Sugiyono, 2008:59). Dalam penelitian ini yang menjadi variabel bebas adalah proporsi komisaris independen, kepemilikan saham oleh komisaris dan direksi, jumlah komite audit, dan jumlah dewan komisaris.

a. Proporsi dewan komisaris independen (KOMIND) K

OMIND

Jumlah keanggotaan dari luar perusahaan Total jumlah anggota dewan komisaris b. Kepemilikan saham oleh komisaris dan direksi (KEPMAN)

PMAN direksi

c. Jumlah Komite Audit (KODIT)

Adalah jumlah komite audit perusahaan masing-masing, dalam prosentase ( rasio ) terhadap jumlah anggota komite audit yang paling besar/banyak.

d. Jumlah dewan komisaris (DEKOM)

DEKOM = Jumlah anggota dewan komisaris perusahaan masing masing, dalam prosentase ( rasio ) terhadap jumlah anggota dewan komisaris yang paling banyak/besar.

2) Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2008:59). Dalam penelitian ini yang menjadi variabel terikat adalah tingkat konservatisme akuntansi. Givoly dan Hayn (2000) dalam Sari (2004) mengukur konservatisme dengan melihat kencederungan dari akumulasi akrual selama beberapa tahun. Akrual yang dimaksud adalah perbedaan antara laba bersih sebelum depresiasi atau amortisasi dan arus kas kegiatan operasi. Apabila terjadi akrual negatif (laba bersih lebih kecil daripada arus kas kegiatan operasi) yang konsisten selama beberapa tahun, maka merupakan indikasi diterapkannya konservatisme. Semakin besar akrual negatif yang diperoleh maka semakin konservatif akuntansi yang diterapkan. Hal ini dilandasi oleh teori bahwa konservatisme menunda pengakuan pendapatan dan mempercepat pengakuan biaya. Laporan laba rugi yang konservatif akan menunda pengakuan pendapatan yang belum terealisasi dan biaya yang terjadi pada perioda tersebut akan segera

dibebankan pada perioda tersebut dibandingkan menjadi cadangan (biaya yang ditangguhkan) pada neraca. Rumus dari proksi konservatisme ini adalah sebagai berikut : it it it NI CFO KONACC ………..1 Keterangan:

KONACCit: tingkat konservatisme

NIit : net income sebelum extraordinary item ditambah depresiasi dan amortisasi.

CFit : cash flow dari kegiatan operasional.

Hasil perhitungan KONACC di atas dibagi dengan total aktiva kemudian dikalikan dengan -1, sehingga semakin besar konservatisme ditunjukkan dengan semakin besarnya nilai KONACC (Wardhani, 2007).

Jumlah net operating income dari laporan laba/rugi suatu perusahaan tentunya sudah memperhitungkan beban operasional perusahaan yang diantaranya termasuk beban kerugian piutang tak tertagih, beban kerugian atas penurunan nilai surat-surat berharga, dan beban-beban lainnya yang bersifat antisipatif, yaitu beban-beban yang diperhitungkan atas kemungkinan kerugian yang akan terjadi kemudian, dimana biaya-biaya tersebut belum berpengaruh pada arus pengeluaran kas. Kondisi inilah yang dipakai pijakan dari formula konservatisme dengan proxy KONACC yang dianalisis dalam penelitian ini.

4.6 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan, yaitu dengan cara membaca, mengamati, mencatat serta

mempelajari uraian buku-buku, jurnal-jurnal akuntansi dan bisnis, ICMD serta mengunduh data dan informasi dari situs-situs internet yang relevan.

4.7 Teknik Analisis Data 4.7.1 Uji asumsi klasik

Analisis data menggunakan teknik analisis regresi berganda. Sebelum model regresi digunakan untuk menguji hipotesis, tentunya model tersebut harus bebas dari gejala asumsi klasik karena model yang baik harus memenuhi kriteria BLUE (Best Linear Unbiased Estimator). Adapun uji asumsi klasik yang digunakan adalah sebagai berikut.

1) Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, data memiliki distribusi normal. Pengujian normalitas data dilakukan dengan menggunakan One Sample Kormogorov-Smirnov Test, bila probabilitas

asymp.sig > 0,05 maka data berdistribusi normal (Ghozali, 2006:110).

2) Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinieritas dapat dilihat dengan Variance Inflation Factor (VIF), bila nilai VIF < 10 dan nilai

tolerance > 0,10 maka tidak terdapat gejala multikolinieritas (Ghozali,

3) Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada perioda t dengan kesalahan pengganggu pada perioda t-1 (sebelumnya). Untuk mendeteksi ada atau tidaknya autokorelasi akan dilakukan pengujian Durbin-Watson (DW test). Bila angka DW berada di sekitar DU<DW<4-DU berarti tidak terjadi autokorelasi (Ghozali, 2006:124).

4) Uji heteroskedastisitas

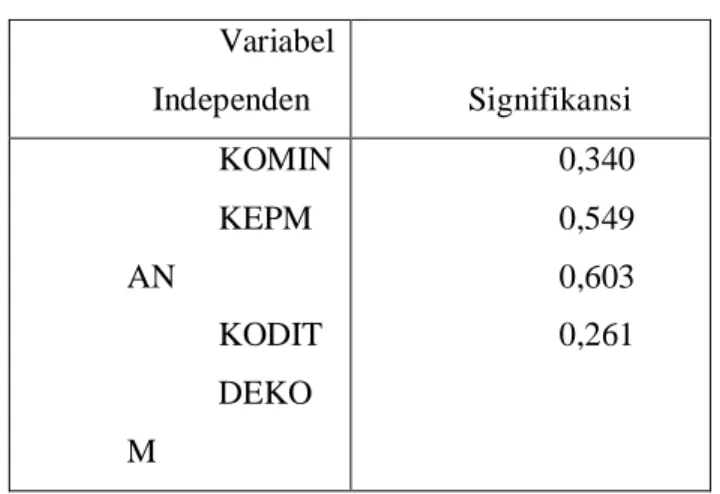

Uji heteroskedastisitas merupakan suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan telah mempunyai variance yang sama (homogen) atau sebaliknya (heterogen). Untuk mendeteksi adanya gejala heteroskedastisitas, akan digunakan uji Glejser. Metode ini dilakukan dengan meregresikan variabel bebasnya terhadap nilai absolut residual. Model regresi tidak mengandung heteroskedastisitas apabila nilai signifikansi variabel bebasnya terhadap nilai absolut residual statistik di atas α = 0,05 (Ghozali, 2006:108).

4.7.2 Pengujian hipotesis

Analisis regresi linear berganda digunakan untuk mengetahui atau memperoleh gambaran mengenai pengaruh variabel independen pada variabel dependen dan bertujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Ghozali, 2006:81).

KONACC = α + β1KOMIND+ β2KEPMAN + β3KODIT + β4DEKOM + ……. 2

Keterangan:

KONACC = tingkat konservatisme akuntansi

α = konstanta

β1, β2, , β3, β4 = koefisien regresi

KOMIND = proporsi komisaris independen

KEPMAN = kepemilikan saham oleh komisaris dan direksi KODIT = jumlah komite audit

DEKOM = jumlah komisaris

= error

Ketepatan dari fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fitnya. Secara statistik diukur dari nilai koefisien determinasi (R2), uji F (uji kelayakan model), dan uji t (uji secara parsial) (Ghozali, 2006:83).

(1) Koefisien determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2006:83). Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Kelemahan dari koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

Oleh karena itu, dalam penelitian ini digunakan nilai Adjusted R2. Nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam model.

(2) Uji kelayakan model (uji statistik F)

Pengujian model fit (kelayakan model) dilakukan dengan uji F. Apabila PValue < 0,05 maka dapat dikatakan modelnya layak untuk melakukan pengujian.

(3) Uji secara parsial (uji statistik t)

Pengujian dilakukan untuk mengetahui pengaruh variabel bebas secara individu terhadap variabel terikat. Apabila PValue < 0,05 maka variabel bebas berpengaruh pada variabel terikat.

BAB V

HASIL PENELITIAN

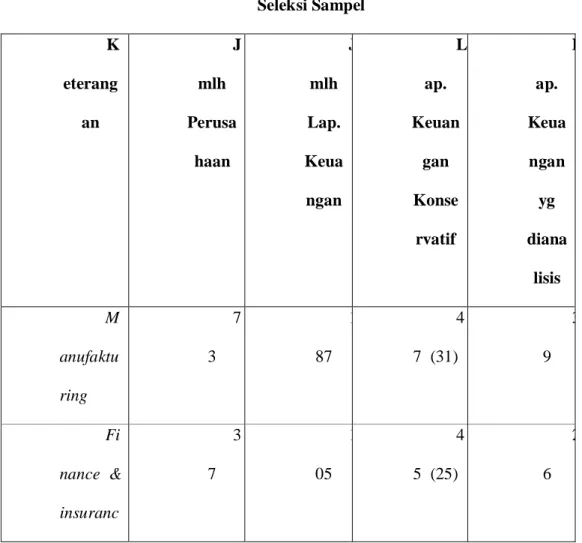

5.1. Seleksi Sampel

Dari 423 perusahaan yang terdaftar di BEI (ICMD 2010), dalam penelitian ini diambil sebagai sampel sebanyak 221 perusahaan selama 3 tahun yaitu tahun 2008-2010. Data yang menjadi sampel pengamatan dapat dilihat pada Tabel 5.1

Tabel 5.1 Seleksi Sampel K eterang an J mlh Perusa haan J mlh Lap. Keua ngan L ap. Keuan gan Konse rvatif L ap. Keua ngan yg diana lisis M anufaktu ring 7 3 1 87 4 7 (31) 3 9 Fi nance & insuranc 3 7 1 05 4 5 (25) 2 6

e R eal estate & property 3 0 8 3 2 3 (15) 1 2 O thers 8 1 2 18 6 1 (43) 4 7 Ju mlah 2 21 5 93 1 76 (114) 1 24 D ata outlier 6

Data laporan keuangan yang menjadi sampel pengamatan

1 18 Sumber : Lampiran 1 & 2

Dari Tabel: 5.1 dapat dijelaskan bahwa dari 221 perusahaan yang terpilih sebagai sampel, diperoleh laporan tahunan sebanyak 593 laporan keuangan, dimana sebanyak 176 laporan keuangan atas 114 perusahaan, bersifat konservatif. Sebanyak 52 laporan keuangan konservatif tidak memiliki data kepemilikan manajerial, sehingga jumlah laporan keuangan konservatif yang tersedia untuk dianalisis sebanyak 124 laporan. Oleh karena 6 laporan keuangan diantara 124 laporan keuangan konservatif tersebut bersifat ekstrim, yang dikatagorikan

4 7

sebagai data outlier, maka data laporan keuangan perusahaan yang menjadi sampel pengamatan sebanyak 118 laporan, terdiri atas 37 laporan keuangan perusahaan manufacturing, 24 laporan keuangan perusahaan finance & insurance, 10 laporan keuangan perusahaan real estate & property, dan 47 laporan keuangan perusahaan kelompok lainnya ( others ).

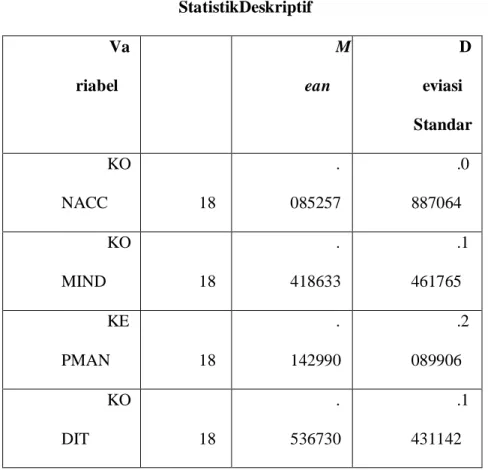

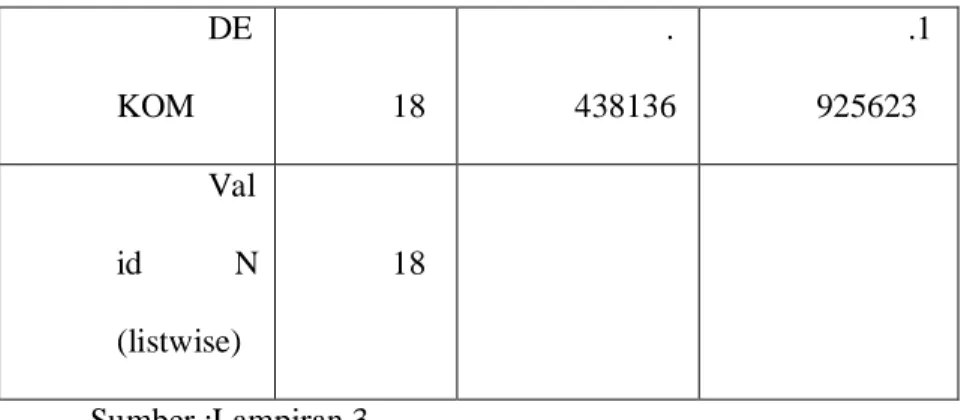

5.2 Statistik Deskriptif;

Statistik deskriptif dalam penelitian ini disajikan untuk memberikan informasi tentang karakteristik variabel penelitian yang akan dimasukkan dalam model penelitian sebagaimana disajikan dalamTabel : 5.2

Tabel 5.2 StatistikDeskriptif Va riabel M ean D eviasi Standar KO NACC 18 . 085257 .0 887064 KO MIND 18 . 418633 .1 461765 KE PMAN 18 . 142990 .2 089906 KO DIT 18 . 536730 .1 431142