1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Manajemen risiko operasional merupakan salah satu topik yang telah menjadi perhatian manajemen puncak lembaga-lembaga keuangan di dunia (Mc Kinsey and Co.,2009). Peningkatan perhatian tersebut dipicu oleh adanya sejumlah kejadian risiko yang dialami lembaga keuangan dengan dampak kerugian yang signifikan bahkan berakhir pada penutupan perusahaan. Kasus-kasus seperti Nick Lesson, Jerome Karviel, dan Orange County merupakan contoh-contoh kejadian risiko operasional klasik mengenai gagalnya mengelola risiko operasional (Marshall, 2001). Menurut Jobst (2007), risiko operasional dapat terjadi dengan potensi yang lebih berbahaya daripada jenis risiko lainnya.

Komite Basel untuk Pengawasan Perbankan, suatu lembaga yang diberntuk oleh bank sentral dari negara-negara Group of Ten (G10), menerbitkan Principles for the Sound Management of Operational Risk pada Tahun 2003 dan direvisi pada Tahun 2011. Dokumen tersebut memuat prinsip-prinsip manajemen risiko operasional yang mencakup: prinsip membangun lingkungan manajemen risiko operasional, prinsip proses manajemen risiko, prinsip pengawasan bank, dan prinsip pengungkapan risiko operasional. Sejalan dengan penetapan prinsip-prinsip tersebut, sejumlah hasil penelitian menyimpulkan adanya kesenjangan dalam hal penerapannya, bahkan Kimball (2000) menyatakan bahwa manajemen

2 risiko telah menjadi perhatian utama seiring dengan pemberitaan yang berulang-ulang mengenai kegagalan dalam hal penerapannya.

Hasil penelitian Modiha (2011) yang dilakukan terhadap bank-bank yang telah menerapkan metode Advanced Measurement Approach, menyimpulkan bahwa penerapan manajemen risiko operasional masih bersifat belum matang, dan sebatas pada pemenuhan standar yang ditetapkan oleh regulator serta belum sepenuhnya diterapkan dalam kegiatan sehari-hari bank. Hasil kajian Komite Basel atas penerapan prinsip-prinsip manajemen risiko operasional, untuk pertama kalinya dilakukan pada Tahun 2011, dengan obyek penelitian sejumlah bank dalam wilayah hukum yang berbeda, juga melaporkan hasil yang serupa bahwa secara umum bank-bank belum menerapkan prinsip-prinsip tersebut secara memadai. Mannix (2012) menyatakan manajemen risiko sangat sedikit mendapat dukungan dari staff front office yang sesungguhnya terlibat langsung dengan transaksi sehari-hari. Bank-bank dengan klasifikasi Systematically Important Bank (SIB) belum menerapkan keseluruhan alat-alat manajemen risiko operasional, seperti: risk and control self assessment, key risk indicator, dan pendataan internal loss data (BIS, 2014). Hasil temuan tersebut beberapa tahun kemudian dikuatkan oleh hasil penelitian Khan (2015), yang menyimpulkan bahwa manajemen risiko operasional biasanya diabaikan khususnya di negara-negara yang sedang berkembang dan dianggap bukan merupakan bagian penting dalam manajemen risiko.

Hoffman (2002), beberapa tahun sebelumnya telah menemukan kecenderungan bahwa penerapan manajemen risiko berlangsung secara bertahap

3 dan terbagi dalam beberapa fase. Pertama Fase Regulatory Compliance, yang ditandai dengan pemenuhan syarat kecukupan modal dan membangun kerangka manajemen risiko yang bersifat kasat mata, seperti: struktur organisasi, program-program, alat-alat dan pembagian peran serta tanggung jawab. Kedua, Fase Operational Loss Cost Reduction yang ditandai dengan upaya-upaya untuk mengurangi kejadian risiko, menurunkan kerugian akibat risiko dan menjaga kestabilan pendapatan. Ketiga, Fase Rating Enhancement/Upgrade, yang ditandai dengan uapaya-upaya ke arah perbaikan rating perusahaan di mata lembaga pemeringkat. Keempat, Fase Market Leadership, yang ditandai dengan upaya-upaya ke arah peningkatan efisiensi, pendapatan, reputasi dan pangsa pasar dan nilai tambah bagi pemangku kepentingan. Perpindahan dari fase yang satu ke fase yang lainnya memerlukan faktor pendorong yang kuat baik dari luar maupun dari dalam lembaga keuangan.

Studi penerapan manajemen risiko di Indonesia menyimpulkan situasi yang yang tidak jauh berbeda. Harahap (2006) yang melakukan penelitian penerapan kebijakan manajemen risiko di sektor perbankan Indonesia, menyimpulkan bahwa, tiga motivasi utama perbankan di Indonesia dalam menerapkan manajemen risiko secara berurutan adalah pertama-tama sebagai pemenuhan regulasi, keinginan manajemen untuk meningkatkan kinerja keuangan, dan karena persyaratan audit. Perkembangan penerapan manajemen risiko di Indonesia juga menunjukkan keadaan yang masih dalam proses pengembangan. Laporan Tahunan Perbankan 2014 (OJK, 2014), melaporkan bahwa: profil risiko operasional perbankan di Indonesia, yang dinilai melalui

4 profil inherent risk dan kualitas penerapan manajemen risiko operasional, secara rata-rata berada pada tingkat moderate. Penilaian ini diberikan dengan mempertimbangkan kompleksitas bisnis bank dan kemungkinan kerugian yang dihadapi bank dari risiko operasional tergolong cukup tinggi di masa mendatang; masih terdapat ketidaksesuaian pelaksanaan dengan ketentuan internal; terjadinya fraud pada beberapa kantor cabang bank yang disebabkan kelemahan dual control; belum sepenuhnya mitigasi risiko operasional dilakukan dengan baik; pemenuhan kebutuhan SDM masih dalam proses sehingga terdapat perangkapan jabatan pada beberapa kantor cabang; serta masih adanya permasalahan Teknologi Informasi (TI) yang perlu mendapat perhatian khusus.

Paparan di atas memberikan gambaran tentang adanya permasalahan dalam menerapkan alat-alat dan prinsip-prinsip manajemen risiko operasional pada industri perbankan, sekaligus menjadi petunjuk bahwa topik ini masih relevan dan sangat layak untuk dikaji lebih lanjut dalam suatu penelitian bisnis.

Pemilihan PT Bank ABC, khusunya Operations Services Division yang ditetapkan sebagai obyek penelitian didasari pertimbangan bahwa unit kerja ini selain telah menerapkan alat-alat manajemen risiko operasional, juga karena peranannya sebagai front office yang merupakan penghubung langsung antara bank dengan nasabah, sebagai titik terjadinya transaksi, selain itu unit kerja ini memiliki faktor risiko berupa jumlah staf yang paling besar di antara unit-unit kerja lain dalam organisasi PT Bank ABC. Penulis menilai bahwa unit kerja ini dapat mewakili untuk dijadikan obyek penelitian pelaksanaan alat-alat manajemen risiko operasional dalam aktivitas operasional sehari-hari PT Bank ABC.

5 Berdasarkan latar belakang tersebut di atas, penulis menetapkan bidang dan tujuan penelitian ini.

Berikut ini adalah gambaran umum PT Bank ABC, Unit Kerja Operations Services Division dan Unit Kerja Operational Risk Management (ORM) sebagai dua unit kerja utama yang akan menjadi fokus dalam penelitian ini.

a. PT Bank ABC

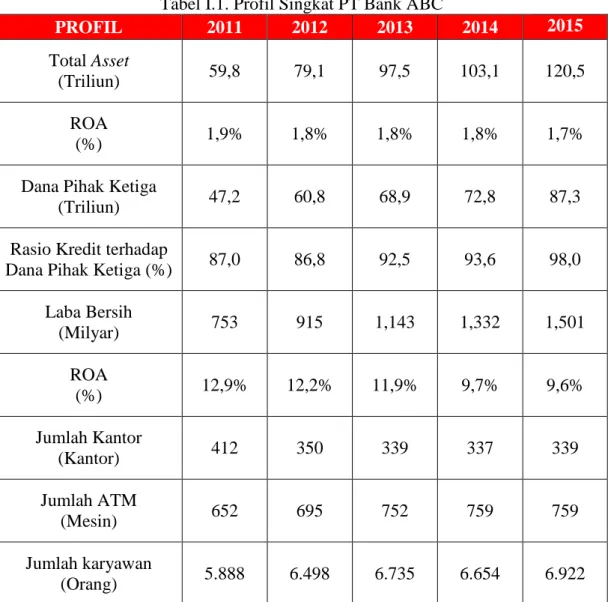

PT Bank ABC merupakan bank devisa dan memiliki status sebagai perusahaan terbuka. Berdasarkan Laporan Tahunan Bank 2015, perusahaan memiliki asset sebesar 120,5 Triliun, dengan jumlah jaringan kantor sebanyak 339 kantor, 759 ATM dan jumlah karyawan sebanyak 6.922 orang. Profil singkat PT Bank ABC dapat dilihat pada Tabel I.1 dan struktur organisasi dapat dilihat pada Lampiran 1.

Perusahaan telah menerapkan manajemen risiko atas seluruh jenis risiko sebagaimana ditetapkan dalam Peraturan Bank Indonesia tentang Penerapan Manajemen Risiko bagi Bank Umum. Hal ini ditandai dengan adanya struktur organisasi manajemen risiko, fungsi manajemen risiko, kebijakan dan prosedur manajemen risiko serta laporan-laporan yang secara berkala yang disampaikan baik kepada dewan direksi, komisaris juga kepada pengawas bank berupa profil manajemen risiko bank.

b. Unit Kerja Operations Service Division

Operations Service Division (OSD) merupakan unit kerja yang bertanggung jawab atas kegiatan-kegiatan pemberian layanan transaksi perbankan

6 kepada nasabah di kantor cabang, seperti: layanan pembukaan dan penutupan rekening, layanan transaksi tarik/setor tunai, jual beli valuta asing, kegiatan penerimaan setoran warkat kliring, pemindahbukuan dana nasabah, penerimaan permohonan kredit dan kartu kredit, serta kegiatan administratif lain seperti layanan permintaan buku tabungan, buku cek dan bilyet giro, adminsitrasi kartu ATM, hingga permintaan informasi perbankan lainnya.

Tabel I.1. Profil Singkat PT Bank ABC

PROFIL 2011 2012 2013 2014 2015

Total Asset

(Triliun) 59,8 79,1 97,5 103,1 120,5

ROA

(%) 1,9% 1,8% 1,8% 1,8% 1,7%

Dana Pihak Ketiga

(Triliun) 47,2 60,8 68,9 72,8 87,3

Rasio Kredit terhadap

Dana Pihak Ketiga (%) 87,0 86,8 92,5 93,6 98,0 Laba Bersih (Milyar) 753 915 1,143 1,332 1,501 ROA (%) 12,9% 12,2% 11,9% 9,7% 9,6% Jumlah Kantor (Kantor) 412 350 339 337 339 Jumlah ATM (Mesin) 652 695 752 759 759 Jumlah karyawan (Orang) 5.888 6.498 6.735 6.654 6.922

7 Petugas yang berada dalam satu kantor cabang adalah Operations Service Supervisor (OSS), Teller, dan Service Assisstant (SA) dengan jumlah yang disesuaikan menurut ukuran dan status kantor cabang. Kantor Cabang Utama umumnya memiliki kompleksitas yang lebih besar daripada Kantor Cabang dan Kantor Cabang Pembantu, sehingga ditempatkan jumlah petugas dlam jumlah yang lebih banyak. Petugas ini yang dalam kesehariannya menangani langsung kebutuhan dan permintaan layanan perbankan dari nasabah.

Operations Service Manager (OSM) sebagai pejabat di atas OSS yang selain bertanggung jawab untuk pelaksanaan transaksi sehari-hari juga bertanggung jawab dalam hal proses monitoring penerapan manajemen risiko pada unit kerja. Secara berkala OSM melakukan kunjungan ke kantor-kantor cabang di bawah koordinasinya serta berperan sebagai petugas yang melakukan koordinasi dengan unit-unit kerja lain termasuk pula dalam menangani permasalahan-permasalahan yang berhubungan dengan kagiatan non rutin di kantor. Operations Service Manager merupakan staf di kantor cabang yang menjadi penghubung/person in charge antara kantor cabang dengan Unit Kerja Operations Risk Management di Kantor Pusat dalam hal mengkoordinasi penerapan alat-alat manajemen risiko operasional.

Struktur Organiasi Operations Sevices Division selengkapnya dapat dlihat pada Gambar 1.1.

8 Gambar I.1. Ilustrasi Hirarki Organisasi Operations Service Division

Sumber : PT Bank ABC (Informasi Diolah)

Laporan Tahunan PT Bank ABC Tahun 2015 (PT Bank ABC, 2016) memberikan informasi bahwa PT Bank ABC memiliki 339 kantor cabang yang tersebar di berbagai propinsi dengan jumlah total karyawan yang mendekati angka 4.000 orang, dimana sebagian besar berada pada Operations Services Division yang langsung membawahi kantor-kantor cabang tersebut. Jumlah jaringan kantor, jumlah karyawan, lokasi kantor yang tersebar, serta yang kompleksitas kegiatan operasional yang ada di tiap-tiap kantor, merupakan indikator-indikator yang menjadikan Operations Services Division sebagai unit kerja yang memiliki potensi risiko yang tinggi. Merujuk pada laporan-laporan penelitian sebagaimana diuraikan pada bagian sebelumnya, maka kebutuhan untuk melakukan kajian atas kualitas penerapan alat-alat manajemen risiko operasional pada divisi tersebut merupakan hal yang penting untuk dilakukan untuk memastikan efektivitas

alat-OSD Division Head OSD Dept Head Operations Service Head Operations Service Manager Operations Service Supervisor Teller Service Assisstant

9 alat yang dapat diandalkan untuk mengantisipasi kemungkinan terjadinya kejadian risiko operasional pada unit kerja tersebut.

c. Unit Kerja Operations Risk Management

Unit kerja ini dibentuk sejalan dengan diterbitkannya Peraturan Bank Indonesia mengenai Penerapan Manajemen Risiko pada Bank Umum Tahun 2003. Unit kerja ini memiliki ruang lingkup tugas, sebagaimana didefinisikan dalam PBI No. 5/8/PBI/2003 pasal 18, yang meliputi:

1) Pemantauan pelaksanaan strategi manajemen risiko yang telah disetujui oleh direksi;

2) Pemantauan posisi risiko secara keseluruhan (composite), per jenis risiko dan per jenis aktivitas fungsional serta melakukan stress testing;

3) Kaji ulang secara berkala terhadap proses manajemen risiko 4) Pengkajian usulan aktivitas dan atau produk baru

5) Evaluasi terhadap akurasi model dan validitas data yang digunakan untuk mengukur risiko, bagi Bank yang menggunakan model untuk keperluan intern (internal model);

6) Memberikan rekomendasi kepada satuan kerja operasional (risk taking unit) dan atau kepada komite manajemen risiko, sesuai kewenangan yang dimiliki; 7) Menyusun dan menyampaikan laporan profil/komposisi risiko kepada direktur

utama atau direktur yang ditugaskan secara khusus dan komite manajemen risiko secara berkala

10 Pelaksanaan tugas ini dilakukan diantaranya dengan menerapkan alat-alat manajemen risiko operasional yang terdiri dari Risk Loss Event Data Reporting (RLED), Key Risk Indicator Monitoring (KRI) dan Risk and Control Self Assessment (RCSA). Penerapan alat-alat manajemen risiko ini selanjutnya merupakan kewajiban bagi seluruh divisi pada PT Bank ABC, termasuk di dalamnya Operations Services Division.

1.2. Permasalahan

Permasalahan yang menjadi fokus penelitian ini adalah adanya potensi dimana penerapan alat-alat manajemen risiko pada Operations Services Division tidak terpadu dengan kegiatan operasional sehari-hari dan cenderung ditujukan semata-mata hanya untuk memenuhi status sebagai unit kerja yang patuh terhadap tuntutan kebijakan dan prosedur perusahaan. Praktek tersebut berpotensi menyebabkan manajemen risiko operasional menjadi tidak efektif sebagaimana yang ditetapkan dalam prinsip-prinsip manajemen risiko operasional menurut Bank International Settlement (2006), selain itu juga merupakan pemborosan sumber daya perusahaan yang seharusnya dapat dialokasikan untuk aktivitas lain yang dapat memberikan nilai tambah bagi perusahaan.

Sejalan dengan rumusan masalah di atas, pertanyaan yang akan dibahas dalam penelitian ini adalah: Apakah alat-alat manajemen risiko operasional telah digunakan dalam aktivitas sehari-hari Operations Services Division PT Bank ABC ?

11 1.3. Tujuan Penelitian

Berdasarkan rumusan masalah dan pertanyaan penelitian di atas, tujuan penelitian ini adalah:

a. Menganalisis penerapan alat-alat manajemen risiko operasional pada aktivitas sehari-hari Operations Services Division

b. Menganalisis peranan Unit Kerja Operational Risk Management dalam memfasilitasi penerapan manajemen risiko operasional pada Operations Services Division

1.4. Ruang Lingkup dan Batasan Penelitian

Penelitian ini dilaksanakan dengan ruang lingkup sebagaimana diuraikan pada bagian di bawah ini.

a. Penerapan manajemen risiko operasional didasarkan pada penerapan alat-alat manajemen risiko yang diteliti yaitu Risk Loss Event Data Reporting (RLED), Key Risk Indicator Monitoring (KRI), dan Risk Control Self Assessment (RCSA)

b. Pelaksanaan fungsi Unit Kerja Operational Risk Management yang diteliti adalah pada saat menerapkan masing-masing alat manajemen risiko operasional pada Operations Services Division

1.5. Sistematika Penulisan

Penulisan penelitian ini dibagi ke dalam beberapa bab dengan rincian sebagai berikut:

12 Bab I : Pendahuluan

Bab ini berisi tentang latar belakang permasalahan, tujuan dan manfaat penelitian, ruang lingkup dan batasan penelitian, serta sistematika penulisan.

Bab II : Tinjauan Pustaka dan Landasan Teori

Bab ini berisi kajian kepustakaan yang berkaitan dengan penelitian dan dasar teori yang menjadi dasar penelitian

Bab III : Metode Penelitan

Bab ini mencakup pembahasan mengenai obyek penelitian, populasi, data, teknik pengumpulan data, instrumen penelitian, skala pengukuran, dan prosedur analisis data untuk menjawab pertanyaan penelitan dan tujuan penelitan

Bab IV : Hasil dan Pembahasan

Bab ini mencakup penyajian data hasil penelitian dan hasil analisis berdasarkan data tersebut

Bab IV : Simpulan dan Saran

Bab ini menyajikan kesimpulan atas analisis hasil penelitian serta pemberian saran-saran atas hal-hal yang dapat ditingkatkan dari penelitian tersebut untuk hasil lebih lanjut.