BAB III

METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian yang dilaksanakan berupa studi deskriptif yaitu suatu metode

dimana data yang dikumpulkan, disusun, diinterprestasikan, dianalisa dan

diklarifikasikan data sesuai dengan kejadian yang sebenarnya dalam kurun waktu

tertentu dan secara langsung mendatangi objek penelitian yaitu sekolah Madrasah

Tsanawiyah Negeri 2 Medan.

3.2 Jenis dan sumber Data

Adapun jenis data yang dikumpulkan adalah jenis data kualitatif yang

bersumber dari data primer dan data sekunder.

1. Data primer, data yang belum diolah yang diperoleh langsung dari

objek penelitian dalam hal ini data terkait yang diperoleh dari hasil

wawancara dan observasi terhadap perusahaan.

2. Data sekunder, data yang dikumpulkan melalui catatan dan dokumen

resmi perusahaan diantaranya seperti struktur organisasi perusahaan,

tugas dan fungsi setiap bagian dalam struktur organisasi, dan data yang

3.3 Teknik Pengumpulan Data

Adapun pada penelitian di sekolah Madrasah Tsanawiyah Negeri (MTsN)

2 Medan penulis menggunakan teknik pengumpulan data yaitu :

3. Teknik wawancara, dengan melakukan Tanya jawab secara langsung

dengan pihak – pihak yang terkait dengan objek penelitian.

4. Teknik Dokumentasi, pengumpulan data yang diperoleh dari dokumen

– dokumen internal perusahaan yang terkait dengan lingkup penelitian

ini.

3.4 Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan penjelasan – penjelasan variabel yang

telah dipilih. Untuk mengukur variabel penelitian yang digunakan dalam

penelitian ini adalah lembar observasi yang terdiri dari 4 jawaban yang merentang

dari “sangat efektif” sampai dengan “tidak efektif” dimana setiap pilihan jawaban

diberikan bobot nilai pernyataan sebagai berikut :

Sangat efektif = 4

Efektif = 3

Kurang efektif = 2

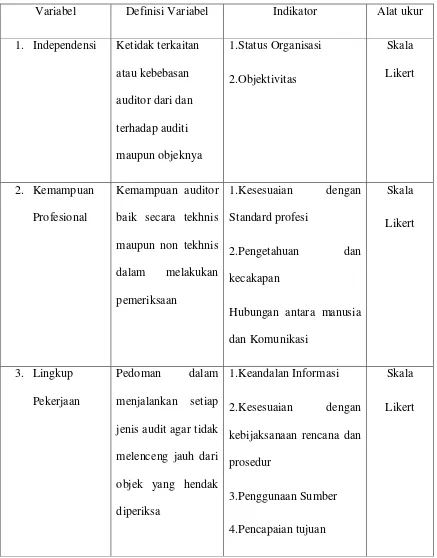

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Variabel Indikator Alat ukur

1. Independensi Ketidak terkaitan

atau kebebasan

jenis audit agar tidak

4. Pelaksanaan

3.5 Teknik Analisa Data

Didalam penelitian ini penulis menggunakan metode deskritif. Menurut

sugiyono (2009 : 29) “Metode Deskriptif adalah suatu metode yang berfungsi untuk

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data

atau sampel yang telah terkumpul sebagaimana adanya tanpa melakukan analisis dan

BAB IV

HASIL DAN ANALISIS PENELITIAN

PADA SEKOLAH MADRASAH TSANAWIYAH NEGERI (MTSn) 2 MEDAN

4.1 Data Penelitian

4.1.1 Sejarah Singkat Perusahaan

Madrasah Tsanawiyah Negeri (MTsN) 2 Medan adalah jenjang dasar

pada pendidikan formal d

yang pengelolaannya dilakukan ole

Tsanawiyah Negeri (MTsN) 2 Medan berpusat di Jalan Pratun No. 3 Medan.

Madrasah Tsanawiyah Negeri (MTsN) 2 Medan didirikan pada tanggal 25

November 1995 dengan surat keputusan No. 515 A.

Dalam meningkatkan taraf pendidikan khususnya dibidang agama, sekolah

Madrasah Tsanawiyah Negeri (MTsN) 2 Medan memiliki tujuan diantaranya

meningkatkan dan mengembangkan serta membiasakan sikap dan perilaku yang

sesuai dengan akhlakul karimah dalam koridor keimanan dan ketaqwaan,

mengembangkan kemampuan ilmu pengetahuan dan teknologi (IPTEK),

meningkatkan dan mengembangkan potensi peserta didik sesuai dengan bakat dan

minatnya, serta menghasilkan lulusan yang berkualitas dan mampu berkompetisi

pada jenjang pendidikan lanjutan, baik yang dikolola oleh Departemen Agama

(MTsN) 2 Medan memiliki jumlah siswa sebanyak 1005 siswa dan total kelas

sebanyak 27 lokal serta jumlah status guru / pegawai sebanyak 98 guru dengan

rincian sebagai berikut :

Jumlah Siswa dan Lokal

Kelas LK Pr Jumlah Ket

I 136 225 361 9 Lokal

II 151 178 329 9 Lokal

III 147 168 315 9 Lokal

Total 434 571 1005 27 Lokal

Status Guru / Pegawai

No Kategori Guru / Pegawai Lk Pr Jumlah

1 Guru NIP 150 12 53 65

2 Guru NIP 131 2 2 4

3 Guru Honor 9 8 17

4 Pegawai NIP 150 1 3 4

5 Peg. Honor / Penjaga Malam 6 2 8

Jumlah 30 67 98

Dalam meningkatkan mutu pendidikan, Sekolah Madrasah Tsanawiyah

Negeri (MTsN) 2 Medan memiliki tujuan yaitu berupa Visi dan Misi, dan Visi

4.1.2 VISI MADRASAH

Mewujudkan sekolah Madrasah Tsanawiyah Negeri (MTsN) 2 Medan

yang populis, Islami, Berkualitas, dan Berwawasan lingkungan.

4.1.3 MISI MADRASAH

• Membentuk akhlaqul karimah dikalangan siswa, guru dan pegawai

• Membina, mengembangkan peningkatan kualitas IMTAQ siswa, guru

dan pegawai secara berkesinambungan

• Mengembangkan, meningkatkan kualitas IPTEK siswa, guru dan

pegawai.

• Mengembangkan, menyempurnakan sarana dan prasarana pembelajaran

siswa.

• Menumbuhkembangkan apresiasi seni budaya dan meningkatkan

kegiatan olahraga dikalangan siswa

• Menciptakan lingkungan sehat, kondusif dan bernuansa islami.

4.1.4 Struktur Organisasi dan Tugas Pokok pada Mts Negeri 2 Medan

Struktur organisasi perusahaan merupakan salah satu faktor yang

mempengaruhi keberhasilan suatu perusahaan dalam mencapai tujuan yang telah

didalamnya digambarkan hubungan, wewenang dan tanggung jawab setiap

tingkatan yang ada dalam organisasi tersebut untuk melaksanakan kegiatan ke

arah tercapainya tujuan perusahaan tersebut.

Didalam struktur organisasi terdapat alur pembagian wewenang dan

tanggung jawab yang jelas berupa garis kecuali posisi Satuan Pengawas Internal

yang merupakan staf. Bagan struktur organisasi dengan menentukan kepada siapa

bawahan harus bertanggung jawab.

Dengan adanya struktur organisasi yang jelas akan memudahkan didalam

pembagian wewenang dan tanggung jawab dan uraian tugas yang harus

dilaksanakan serta mengetahui batas – batas kewenangan dan tanggung jawab tiap

devisi dan bagian yang ada di perusahaan. Hal ini akan membantu bendahara

sebagai audit internal didalam melakukan audit. Penyusunan struktur organisasi

berbeda-beda antara suatu perusahaan dengan perusahaan lain. Hal ini antara lain

disebabkan perbedaan bidang usaha dan luas perusahaan yang satu berbeda

dengan perusahaan lain.

Pada Mts Negeri 2 Medan, struktur organisasi terbagi atas beberapa

bagian. Pada tiap tiap bagian tersebut memiliki tugasnya masing-masing yand di

jelaskan sebagai beruikut:

a. Kepala Madrasah

Kepala Madrasah Berfungsi sebagai Educator, Suvervisor, Manager,

Kepala Madrasah sebagai Educator bertugas dalam melaksanakan tugas

sebagai KBM membimbing Guru/Pegawai dalam melaksanakan tugas dan

membimbing siswa.

Kepala Madrasah Sebagai Suvervisor bertugas dalam Menyusun

perencanaan , mengorganisasikan, mengarahkan dan mengkoordinasikan

melaksanakan pengawasan, melakukan evaluasi dan menentukan kebijaksanaan.

Kepala Madrasah Sebagai Manager Bertugas dalam Mengelola,

Mengkordinasi Penyelenggaraan Administrasi KBM, BK, Kesiswaan, Ketenagaan

Perpustakaan, Keuangan Sarana/Prasarana, Persuratan serta melaksanakan dan

menjalankan Instruksi , Edaran dan sebagainya yang datang dari atasan.

Kepala Madrasah sebagai Adminstrator bertugas dalam Melakukan

suvervisi kelas, perpustakaan, laboraturium,BK, Administrasi. Kemudian juga

bertugas untuk memanfaatkan hasil supervisi untuk meningkatkan kinerja Guru /

Pegawai dan pengembangan Madrasah.

Kepala Madrasah sebagai Inovator bertugas dalam Mencari gagasan baru

yang relevan dengan Madrasah dan melakukan pembaharuan dengan gagasan

tersebut.

Kepala Madrasah sebagai Motivator bertugas dalam Menciptakan

hubungan kerja dan menerapkan Prinsip penghargaan (reward) dan hukuman

(punishment). Kepala Madrasah juga melaksanankan tugas dalam mengkoordinasi

b. Wakil Kepala Madrasah (WKM) Bidang Kurikulum

Wakil Kepala Sekolah (WKM) Bidang Kurikulum bertugas dalam

membantu Kepala Madrasah dalam hal menyusun program jangka pendek (1

Triwulan), menengah (1 semester), dan jangka panjang (1 Tahun), memahami

karakteristik setiap mata pelajaran, menyusun dan menjabarkan kalender

pendidikan, menyusun program pengajaran, menyusun pembagian tugas guru dan

jadwal pelajaran, menyusun jadwal evaluasi belajar semester, mid semester dan

menyusun pembuatan naskah soal, serta menetapkan kriteria persyaratan

naik/tidak naik kelas dan kelulusan.

c. Wakil Kepala Madrasah (WKM) Bidang Sarana dan Prasarana

Wakil Kepala Madrasah (WKM) Bidang Sarana dan Prasarana bertugas

dalam membantu Kepala Madrasah dalam hal menyusun rencana kebutuhan

sarana dan Prasarana , menyusun laporan urusan sarana dan prasarana,

memelihara sarana dan prasarana yang ada, membuat data investaris sarana dan

prasarana, mengusahakan penambahan sarana dan prasarana dari berbagai

sumber, memperbaiki sarana dan prasarana yang rusak, menyusun rencana

kebutuhan sarana dan prasarana dan Mengkoordinasi dan mengawasi KBM pagi

dan sore.

d. Wakil Kepala Madrasah (WKM) Bidang Kesiswaan

Wakil Kepala Madrasah (WKM) Bidang Kesiswaan bertugas dalam

kesiswaan/Osis/UKS/Pramuka/KIR (Kelompok Ilmiah Remaja), Pramuka dan

kegiatan kesiswaan lainnya, Membina pengurus Osis dalam berorganisasi,

membantu memberi laporan kepada Guru BK bagi siwa kelas Unggul yang

berprestasi dan bermasalah, membantu mengawasi pelaksaan Sholat Zuhur dan

Sholat Ashar berjamaah siswa di Musholla, dan memotivasi siswa agar selalu

berkarya dan berkreasi.

e. Wakil Kepala Madrasah (WKM) Bidang Hubungan Masyarakat

Wakil Kepala Madrasah (WKM) Bidang Hubungan Masyarakat bertugas

dalam membantu Kepala Madrasah dalam hal mengatur pelaksanaan Hari Besar

dan PHBI berkoordinasi dengan WKM kesiswaan dan Laboraturium Keagamaan

(LABKA), mengartur dan membina hubungan madrasah dengan orang tua/wali

siswa, Komite Madrasah, Madrasah Se Pembinaan MTsN 2 Medan, Lembaga

Pemerintah, LSM, Masyarakat, Unit Usaha dan lain-lain, mengarahkan dan

melayani tamu yang datang, mengatur dan mengkoordinir kegiatan sosial, dan

mengatur dan membina hubungan KKM Se-Sub Rayon MTsN 2 Medan.

f. Koordinator Bidang Lingkungan Hidup dan Tata Ruang

Koordinator Bidang Lingkungan Hidup dan Tata Ruang dalam membantu

Kepala Madrasah dalam hal Memperhatikan kebersihan Lingkungan Madrasah,

Memperhatikan keindahan taman Madrasah, Membuat laporan kegiatan

lingkungan hidup dan melaksanakan kegiatan yang berkaitan dengan lingkungan

g. Bimbingan Konseling

Bimbingan Konsling membantu Kepala Madrasah dalam melaksanakan

hal Menyusun program BK, memberi layanan bimbingan kepada siswa,

menyelesaikan pemasalahan siswa, mengumpulkan data siswa, mengisi buku BK,

memberikan maskan dan melanjutkan studi, mengadakan penilaian pelaksaan BK,

Mengisi dan menandatangani buku BK, membuat laporan BK dan memberikan

arahan dan bimbingan kepada siswa kelas IX dalam melanjutkan studi.

h. Wali Kelas

Wali Kelas membantu Kepala Madrasah dalam melaksananakan hal

mengelola kelas secara Teknis Administratif dan Teknis Edukatif,

menyelnggarakan Administrasi kelas, membuat denah tempat duduk siswa,

mengisi papan absen, membuat Daftar Pelajaran kelas dan Membuat daftar Piket

kelas.

i. Kepala Perpustakaan

Kepala Perpustakaan berfungsi membantu Kepala Madrasah dalam hal

Mengurus dan melayani pengunjung perpustakaan, merencanakan pengadaan

buku/bahan pustaka dan perpustakaan informasi teknologi (E Digital Library),

merencanakan pengembangan dan kemajuan perpustakaan, memelihara

buku-buku/bahan pustaka dan pustaka digital, membuat inventaris dan administrasi

madrasah dalam berprestasi dan menyusun laporan pelaksanaan kegiatan

perpustakaan.

j. Guru

Guru bertanggung jawab kepada Kepala Madrasah melaksanakan KBM

secara Efektif dan Efisien, tugas dan tanggung jawabnya meliputi membuat

perangkat pembelajaran (Prota, Prosem), melaksanakan KBM, melaksanakan

penilaian, mengisi daftar nilai, melaksanakan analisa hasil ulangan harian dan

semster, membuat alat pelajaran / alat peraga dan melaksanakan tugas tertentu di

Madrasah.

k. Pengelola UKS

Pengelola UKS membantu Kepala Madrasah dalam hal menyusun jadwal

petugas UKS setiap hari, mengadakan pembinaan kepada petugas UKS secaa

berkala, mengkoordinir pelaksanaan P3K, membantu administrasi kesehatan di

Madrasah dan melakukan pelayanan kesehatan di Madrasah.

l. Pengelola Laboraturium

Pengelola Laboraturium berfungsi membantu Kepala madrasah dalam hal

menyususn jadwal pemakaian laboraturium, inventarisasi bahan yang ada dengan

yang di peroleh serta pemakainya, merencanakan bahan yang diperoleh,

pemeliharaan dan perbaikan peralatan, membuat program laboraturium,

m. Petugas Piket

Petugas Piket membantu kepala Madrasah dalam hal memperhatikan dan

membunyikan bel masuk, pergantian pelajaran, istirahat dan pulang, memberi izin

siswa yang meminta izinmenertibkan siwa di dalam kelas jika guru bidang studi

berhalangan hadir dan mengisi kartu kendali siswa.

n. Kepala Tata Usaha

Kepala Tata Usaha membantu Ketatausahaan Madrasah dan bertanggung

jawab kepada Kepala madrasah meliputi menyusun program tata usaha, mengeola

keuangan, membina dan mengembangkan karir TU, membuat Notulen Rapat

Dinas, dan Laporan ketatausahaan.

o. Bendahara Rutin

Bendahara Rutin bertugas untuk bertanggung jawab atas penerimaan,

penyimpanan uang negara sesuai dengan peraturan yang berlaku, bertanggung

jawab atas setiap pengeluaran, penggunaan uang yang berasal dari uang negara,

sesuai dengan peraturan yang berlaku, Membuat Laporan Pertanggung Jawaban

(LPJ) atas setiap penggunaan /pengeluaran uang negara kepada atasan langsung

dan lain-lainnya yang dianggap perlu sesuai dengan peraturan yang berlaku,

membuat dan melengkapi buku dengan kas pembantu sesuai dengan peraturan

yang berlaku dan melengkapi semua pangkat administrasi yang berkenaan dengan

p. Bendahara Bos

Bendahara BOS bertugas untuk memahami pengelolaan sesuai dengan

panduan yang ada, bertanggung jawab atas setiap jenis penerimaan dan

pengeluaran Dana BOS sesuai dengan peraturan yang berlaku, mengambil dan

mengeluarkan dana BOS sesuai dengan program yang direncanakan dan

direkomendasikan, dan membuat Laporan Pertanggung Jawaban (LPJ) atas setia

pengeluaran Dana BOS kepada atasan langsung dan lainnya yang dianggap perlu

sesuai dengan peraturan yang berlaku.

q. Pegawai

Pegawai bertugas membuat data Pegawai/Guru, membuat serta menyusun

file Kepegawaian, Membuat SK, kenaikan Gaji Berkala Pegawai dan Guru,

membuar permintaan Karsi dan Karsu bagi pegawai dan guru baru,

menyediakan/membuat daftar hadir pegawai dan guru, dan membuat uraian tugas

kepegawaian.

4.1.5 Fungsi Auditor Internal

Sebagaimana yang telah penulis kemukakan pada uraian teoritis, fungsi

pengawasan merupakan salah satu unsur yang memegang peranan penting dalam

setiap perusahaan, khususnya bagi perusahaan yang memiliki skala operasi yang

cukup besar. Suatu pengawasan yang dilandasi oleh suatu kebijaksanaan yang

tepat dan akurat, disertai dengan penerapan suatu sifat pengawasan intern yang

mengurangi dan menghindari penyelewengan, pemborosan dan hal lain yang

dapat merugikan perusahaan.

Dalam uraian pada bab II, dijelaskan bahwa sekolah memberikan

perhatian yang cukup besar terhadap arti pentingnya audit intern yang merupakan

salah satu bagian yang terdapat dalam perusahaan dalam melakukan pengawasan

dan pemeriksaan terhadap semua aspek kegiatan dalam sekolah. Pada Sekolah

Madrasah Tsanawiyah Negeri (MTsN) 2 Medan yang melakukan pengawasan dan

pemeriksaan ( internal auditornya ) adalah bendahara rutin dan bendahara bos,

bendahara rutin yang memiliki tugas seperti bertanggung jawab atas penerimaan,

penyimpanan uang negara sesuai dengan peraturan yang berlaku, bertanggung

jawab atas setiap pengeluaran, penggunaan uang yang berasal dari uang negara

sesuai dengan ketentuan yang berlaku. Sedangkan bendahara bos bertugas untuk

memahami pengelolaan sesuai dengan panduan yang ada, bertanggung jawab atas

setiap jenis penerimaan dan pengeliaraan dana BOS sesuai dengan peraturan yang

berlaku.

Internal auditor juga bertugas membantu kepala madrasah dalam

mengadakan penilaian atas sistem pengawasan manajemen dan pelaksanaannya

serta memberikan saran-saran perbaikan. Untuk memenuhi tugas tersebut internal

auditor berfungsi melakukan suatu pemeriksaan yang dilaksanakan secara

terus-menerus terhadap kegiatan operasi perusahaan dan melakukan penilaian serta

pengawasan terhadap terlaksananya sistem pengawasan manajemen. Hal ini

operasi sekolah madrasah telah sesuai dengan kebijaksanaan, rencana dan

prosedur yang telah ditetapkan.

Adapun tujuan dari pemeriksaan dan pengawasan pada Sekolah Madrasah

Tsanawiya Negeri (MTsN) 2 Medan adalah untuk membantu kepala madrasah

atau pimpinan sekolah untuk melakukan pengawasan hal – hal yang berhubungan

dengan masalah – masalah keuangan dan pembukuan serta pengawasan

pelaksanaan yang mencakup perencanaan dan koordinasi agar tercapai efisiensi

dalam perusahaan secara menyeluruh..

Pada dasarnya internal auditor tidak bertanggung jawab secara langsung

terhadap kelemahan yang ada di sekolah. Internal auditor hanya berkewajiban

melakukan pemeriksaan dan selanjutnya hasil pemeriksaan inilah yang dipakai

oleh kepala madrasah selaku pimpinan sekolah untuk melakukan tindakan

perbaikan. Ruang lingkup pemeriksaan, tidak terbatas pada bidang akuntansi dan

catatan keuangan saja. Adapaun ruang lingkup pemeriksaan tersebut adalah

sebagai berikut :

a. Pemeriksaan atas keuangan dan ketaatan pada peraturan perundang –

undangan. Dalam hal ini pemeriksaan mencakup pemeriksaan

transaksi, perkiraan, kegiatan, fungsi dan pertanggungjawaban

keuangan bagian sekolah sesuai dengan ruang lingkup pemeriksaan

yang ditentukan dalam penugasan pemeriksaan, melaksanakan

pemeriksaan keuangan untuk mengetahui bagaimana pelaksanaan

untuk mengetahui adanya penyalahgunaan dari harta sekolah

madrasah serta penyimpangan – penyimpangan lainnya.

b. Penilaian tentang daya guna dan kehematan dalam penggunaan

sarana yang tersedia. Penilaian ini bertujuan untuk menentukan

apakah sekolah, bagian atau kegiatan yang diperiksa telah mengelola

atau menggunakan sumber daya seperti uang, peralatan, barang,

sumber daya manusia dan sebagainya yang tersedia secara berdaya

guna dan berhasil guna.

c. Penilaian tentang hasil guna atau manfaat yang direncanakan dari

suatu kegiatan atau program. Penilaian meliputi penyelidikan

apakaha hasil atau manfaat yang dicapai sampai saat pemeriksaan

program atau kegiatan yang ditetapkan telah dilaksanakan secara

berhasil guna.

d. Melakukan pemeriksaan khusus dalam hal adanya suatu masalah

yang mendesak atas dasar instruksi pimpinan.

e. Menganalisa laporan-laporan dari tiap-tiap divisi.

f. Menganalisa bahan masukan dan saran kepada pimpinan dalam

penyusunan rencana program dan pengambilan keputusan.

Fungsi - fungsi di atas sudah cukup memadai bagi sekolah Madrasah

Tsanawiyah Negeri (MTsN) 2 Medan karena sudah mencakup seluruh bagian.

Disamping itu internal auditor juga ikut membantu pihak luar dalam arti

memperlancar tugas mereka. Jadi dari fungsi di atas dapat dilihat bahwa

pelaksanaan kegiatan terutama yang menyangkut efisiensi dan efektifitas usaha,

ketaatan terhadap kebijaksanaan serta peraturan yang ditetapkan oleh sekolah

madrasah. Menurut penulis, fungsi internal auditor pada Sekolah Madrasah

Tsanawiyah Negeri (MTsN) 2 Medan cukup baik dan telah melaksanakannya

sesuai dengan yang telah digariskan.

4.1.6 Laporan Auditor Intern dan Tindak Lanjutnya

Laporan adalah merupakan produk akhir dalam proses pemeriksaan yang

dilakukan internal auditor, yang fungsinya sebagai bahan informasi dan dasar

pengambilan keputusan bagi pimpinan. Pemeriksaan yang dilakukan oleh internal

auditor adalah pemeriksaan yang bersifat pemeriksaan operasional dan keuangan.

Laporan sedapat mungkin harus dibuat ringkas dan tepat tetapi yang dilaporkan

harus jelas dan laporan harus objektif, dapat dipertanggungjawabkan dengan bukti

yang kuat serta memenuhi syarat yang telah ditetapkan.

Disamping itu juga bentuk laporan internal auditor hendaknya disesuaikan

dengan kebutuhan pemakaian laporan. Apabila ditujukan untuk tingkat

manajemen yang lebih tinggi hendaknya disajikan dalam bentuk yang lebih

ringkas dan mudah dipahami, sedangkan untuk bagian yang lebih rendah disajikan

dalam bentuk yang lebih rinci. Yang penting adalah sebelum menulis laporan

resmi kepada manajemen, hendaknya didiskusikan dan dibahas kembali dengan

bagian yang diperiksa, sehingga bagian yang diperiksa tersebut dapat memberikan

Satuan pengawasan dan Pemeriksaan yang dilakukan oleh internal auditor

membuat laporan hasil kerjanya untuk mempertanggungjawabkan hasil kerjanya.

Dalam melakukan tugas ini, pengawasan dan pemeriksaan intern pada sekolah

madrasah mempunyai kelengkapan pemeriksaan seperti

1. Norma Pemeriksaan

Satuan pengawasan intern sekolah Madrasah Tsanawiyah Negeri (MTsN)

2 Medan telah mempunyai suatu kaidah atau ukuran dalam melaksanakan

pemeriksaan agar dicapai mutu pelaksanaan pemeriksaan dan mutu laporan

pemeriksaan yang dikehendaki.

Kaidah atau ukuran ini disebut norma pemeriksaan yang berisi :

a. Norma Umum Pemeriksaan

Mengatur tentang ruang lingkup pemeriksaan terhadap obyek yang

diperiksa, baik terhadap keuangan maupun mengenai peraturan

perundang – undangan pejabat yang berwenang dalam menetapkan tugas

pemeriksaan harus mempertimbangkan kebutuhan pemakai hasil

pemeriksaan.

b. Norma Pelaksanaan Pemeriksaan

Pekerjaan pemeriksaan harus direncanakan sebaik – baiknya dan para

pelaksana pemeriksaan harus diawasi dan dibimbing dengan sebaik –

baiknya. Dalam melaksanakan tugasnya para auditor harus waspada

terhadap situasi atau transaksi yang dapat menunjukan kemungkinan

c. Norma Pelaporan Pemeriksaan

Auditor intern harus melaporkan hasil pemeriksaan sesuai dengan

penugasan yang ditetapkan. Laporan tersebut harus dibuat secara tertulis

dan disampaikan kepada pejabat yang berwenang tepat pada waktunya

agar bermanfaat.

d. Norma tindak Lanjut

Audit intern harus mengikuti tindak lanjut atas temuan – temuan

pemeriksaan yang dilaporkan untuk memastikan bahwa tindakan yang

tepat telah diambil dan dilaksanakan. Norma ini mewajibkan satuan

pengawasan intern para pemeriksanya berupaya agar sasaran tindak

lanjut dilaksanakan oleh pihak manajemen serta mengikuti tindak lanjut

untuk memastikan bahwa tindakan yang tepat telah dilaksanakan oleh

pihak manajemen.

2. Audit Program

Program pemeriksaan adalah surat tindakan atau langkah – langkah yang

terperinci dan sistematis dari prosedur pemeriksaan yang akan dilaksanakan untuk

mencapai tujuan pemeriksaan. Hal ini diperlukan agar pelaksanaan pemeriksaan

dapat terarah pada Sekolah Madrasah Tsanawiyah (MTsN) Negeri 2 Medan yang

audit program sudah ada sehingga dalam melaksanakan pemeriksaan sudah dapat

3. Kertas Kerja Pemeriksaan

Kertas kerja pemeriksaan merupakan alat kerja yang dipakai oleh petugas

pemeriksa dalam melakukan pemeriksaan dan disebut juga dengan dokumen

pemeriksaan. Isinya berupa catatan – catatan mengenai perencanaan dan survei

pendahuluan, audit program dan hasil – hasil pemeriksaan. Kerja kerja ini dibuat

sejak auditor memulai pelaksanaan pemeriksaan sampai laporan selesai. Kertas

kerja pemeriksaan merupakan pendukung atas prosedur dan norma yang

dijalankan dalam rangka pemeriksaan.

4. Laporan Hasil Pemeriksaan.

Sebelum menyelenggarakan penyusustan laporan, auditor mengadakan

pengujian kelengkapan prosedur audit untuk meyakini kecermatan hasil

pemeriksaan. Setelah auditor merasa yakin berubah laporan hasil pemeriksaan

disusun. Laporan tersebut adalah sarana komunikasi yang resmi dan sangat

penting bagi auditor untuk menyampaikan informasi tentang temuan, kesimpulan

dan saran serta rekomendasi kepada pejabat – pejabat yang berwenang yang

melaksanakan saran dan rekomendasi atau yang perlu mengetahui informasi

tersebut.

Penyusunan laporan auditor dengan criteria yang diatur dalam norma

pelaporan satuan pengawasan intern adalah sebagai berikut :

a. Laporan disajikan secara tertulis

c. Laporan diserahkan tepat waktunya agar informs dapat bermanfaat

sepenuhnya

d. Kalimat yang digunakan sederhana, jelas, singkat, dan mudah dimengerti

e. Memuat temuan dan kesimpulan pemeriksaan secara objektif.

f. Memberikan saran tindak lanjut yang konstruktif.

g. Laporan harus lengkap, layak dan teliti.

Laporan hasil pemeriksaan satuan pengawasan intern disusun dalam bentuk :

1. Laporan Hasil Pemerisaan (LHP) Keuangan

Laporan hasil pemeriksaan keuangan memuat unsur – unsure sebagai berikut :

1.a. Kesimpulan dan saran

Pada bagain ini diuraikan masalah ataupun temuan – temuan yang perlu mendapat

perhatian dari manajemen jika diperlukan, tindak lanjut ataupun saran perbaikan

akan dikemukakan diatas.

1.b. Hasil Pemeriksaan

Pada bagian ini dimuat hal umum dan uraian hasil pemeriksaan.

1.b.1 Umum :

a. Ruang lingkup dan periode pemeriksaan.

b. Uraian temuan masalah organisasi obyek yang diperiksa secara singkat.

c. Uraian temuan masalah administrasi objek yang diperiksa secara singkat

1.b.2 Uraian hasil pemeriksaan

b. Kelengkapan dan kewajaran laporan pertanggungjawaban keuangan

c. Ketaatan terhadap ketentuan – ketentuan yang berlaku

d. Pengamanan kekayaan perusahaan

e. Pengkajian ulang (review) analisa laporan keuangan.

f. Informasi khusus yang bertalian dengan gejala (praduga) korupsi serta

hambatan – hambatan yang bertalian dengan perusahaan.

g. Komentar dalam hal perusahaan mengalami kondisi keuangan yang terus

menerus memburuk

h. Komentar atas penyimpangan atau ketidaktauan terhadap ketentuan –

ketentuan yang berlaku

i. Rekomendasi terhadap temuan – temuan yang perlu mendapat perhatian

direksi.

1.c. Lampiran Pemeriksaan

Bagian ini berisi daftar – daftar perincian lebih lanjut dari laporan kegiatan

yang diperiksa, informasi tambahan yang disajikan pihak yang diperiksa dan

komentar auditor.

4.2 Analisis dan Hasil Penelitian

Setelah penulis menguraikan tinjauan pustaka serta pelaksanaan yang

dijalankan mengenai fungsi dan peranan internal auditor telah efektif dalam

meningkatkan kinerja operasional pada Sekolah Madrasah Tsanawiyah (MTsN)

Negeri 2 Medan. Penulis akan mencoba memberikan analisis dan evaluasi untuk

mengetahui sejauh mana fungsi dan peranan internal auditor dalam meningkatkan

kinerja operasional pada perusahaan ini dengan menggunakan metode analisa

deskriptif.

Untuk keperluan analisis, maka penulis menyajikan data dari hasil

observasi yang dilakukan terhadap fungsi dan peranan internal auditor dalam

meningkatkan kinerja operasional pada Sekolah Madrasah Tsanawiyah (MTsN)

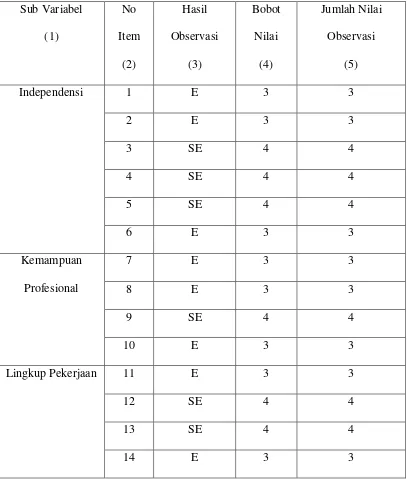

Tabel 4.1 (Tabel Deskripsi Data)

Observasi terhadap Efektifitas Fungsi Dan Peranan Internal Auditor Dalam

Meningkatkan Kinerja Operasional

Pada Sekolah MTsN 2 Medan

15 E 3 3

16 E 3 3

17 E 3 3

18 E 3 3

19 E 3 3

Pelaksanaan

Kegiatan

Pemeriksaan

20 E 3 3

21 E 3 3

22 E 3 3

23 SE 4 4

24 E 3 3

25 SE 4 4

26 SE 4 4

27 E 3 3

28 E 3 3

29 E 3 3

30 SE 4 4

Uraian analisis dan evaluasi ditinjau dari segi batasan sesuai dengan

lembar observasi adalah sebagai berikut:

1. Independensi (01-06)

Kedudukan bagian audit internal pada struktur organisasi MTsN 2 Medan

sudah efektif, hal ini dapat dilihat dimana bagian audit internal berada di bawah

pimpinan tertinggi yaitu Kepala Madrasah dan bagian audit internal ini memiliki

hubungan langsung dengan pimpinan tertinggi terebut. Status ini memberikan

keleluasaan untuk memenuhi atau menyelesaikan tanggung jawab pemeriksaan

yang diberikan. Koordinasi yang teratur antara kepala bagian audit dengan Kepala

Madrasah akan membantu terjaminnya kemandirian dan merupakan sarana semua

pihak saling memberikan informasi demi kepentingan organisasi. Sikap objektif

internal auditor juga baik, sehingga kemungkinan auditor intrnal yakin atas

pekerjaannya dan tidak membuat penilaian yang kualitasnya diragukan.

2. Kemampuan Profesional (07-10)

Kemampuan profesional merupakan tanggung jawab bagian audit internal.

Kepala bagian audit internal dalam setiap pemeriksaan biaya operasional haruslah

menugaskan orang-orang yang secara bersama atas keseluruhan memiliki

pengetahuan, kemampuan dan berbagai disiplin ilmu yang diperlukan untuk

melaksanakan pemeriksaan biaya operasional secara tepat dan pantas.

Internal Auditor pada MTsN 2 Medan mendapatkan pengetahuan yang

dan internal auditor harus mematuhi standar profesional dalam memlakukan

pemeriksaan. Kepala bagian internal auditor bertanggung jawab melakukan

pengawasan pemeriksaan mencakup memberi instruksi-instruksi kepada internal

auditor, dan hasil pemeriksaan internal auditor tetap merupakan anggung jawab

kepala bagian internal auditor.

Internal Auditor pada MTsN 2 Medan, memiliki hubungan yang baik

dengan bagian yang lain yang ada dalam organisasi, sehingga internal auditor

ddapat secara jelas dan efektif menyampaikan berbagai hal seperti tujuan

pemeriksaan, evaluasi, kesimpulan dan rekomendasi.

3. Lingkup Pekerjaan (11-19)

Lingkup pekerjaan internal auditor harus meliputi pengujian dan evaluasi

terhadap kecukupan dan kefektifan sistem pengendalian internal yang dimiliki

oleh organisasi dan kualitas pelaksaan tanggung jawab. Tujuan peninjauan sistem

terhadap kecukupan suatu sistem pengendalian internal adalah menenukan apakah

sistem yang ditetapkan telah memberikan kepastian yang layak atau masuk akal

bahwa tujuan dan sasaran organisasi akan dapat dicapai secara ekonomis dan

efisien. Berdasarkan hasil wawancara penulis dengan pihak yang berkompeten

dalam sekolah, bahwa pengawasan intern pada MTsN 2 Medan sudah baik, hal ini

dapat dilihat dari struktur organisasi telah menciptakan internal control yang

efektif karena menunjukkan adanya pemisahan tanggung jawab masing-masing

fungsi yang jelas dalam organisasi sehingga dapat menghindari terjadinya

4. Pelaksanaan Kegiatan Pemeriksaan (23-24)

Internal Auditor bertanggung jawab bertanggung jawab untuk

merencanakan dan leaksanakan tugas pemeriksaan yang harus ditinjau atau

direview oleh pengawas.

Pemeriksaan yang dilakukan oleh Internal Auditor padda MTsN 2 Medan

telah memenuhi program pemeriksaan yang sudah ditentikan oleh pemeriksa

komite. Kertas kerja pemeriksaan telah mendukung laporan pemeriksaan dan

seluruh prosedur pemeriksaan. Internal auditor harus terus meninjau dan

melakukan tindak lanjut (follow up) untuk memastikan bahwa terhadap temuan

BAB V

KESIMPULAN DAN SARAN

Setelah melakukan analisis dan evaluasi, pada bab penutup ini penulis

akan menarik beberapa kesimpulan serta mengajukan beberapa saran tentang

pelaksanaan fungsi dan peranan Internal Auditor Dalam Meningkatkan Kinerja

Operasional Pada MTs Negeri 2 Medan, dan di harapkan saran tersebut dapat

berguna bagi sekolah.

5.1 Kesimpulan

1. Pelaksanaan fungsi pengawasan yang dilakukan oleh internal auditor

sangatmembantu pimpinan perusahaan dalam mengetahui bagaimana

pelaksanaan kegiatan yang telah dilakukan. Kegiatan pemeriksaan

bukan saja menyangkutkeuangan tetapi juga tentang operasional

perusahaan. Pelaksanaan pengawasanyang dilakukan oleh internal

auditor telah disesuaikan dengan tugas dan tanggung jawabnya.

2. Pelaksanaan fiungsi pengawasan dan pemeriksaan intern sepenuhnya

dilakukan oleh bendahara rutin dan bendahara BOS selaku internal

auditor pada Sekolah Madrasah Tsanawiyah Negeri (MTsN) 2 Medan.

Bendahara rutin bertugas sebagai malakukan pengawasan dan

pemeriksaan yang mencakup tugas seperti bertanggung jawab atas

penerimaan, penyimpanan uang negara sesuai dengan peraturan yang

yang berasal dari uang negara, sesuai dengan peraturan yang berlaku,

Membuat Laporan Pertanggung Jawaban (LPJ) atas setiap penggunaan

/pengeluaran uang negara kepada atasan langsung dan lain-lainnya

yang dianggap perlu sesuai dengan peraturan yang berlaku, membuat

dan melengkapi buku dengan kas pembantu sesuai dengan peraturan

yang berlaku dan melengkapi semua pangkat administrasi yang

berkenaan dengan tugas-tugas Bendahara Rutin.

3. sedangkan bendahara BOS bertugas bertugas untuk memahami

pengelolaan sesuai dengan panduan yang ada, bertanggung jawab atas

setiap jenis penerimaan dan pengeliaran Dana BOS sesuai dengan

peraturan yang berlaku, mengambil dan mengeluarkan dana BOS

sesuai dengan program yang direncanakan dan direkomendasikan, dan

membuat Laporan Pertanggung Jawaban (LPJ) atas setia pengeluaran

Dana BOS kepada atasan langsung dan lainnya yang dianggap perlu

sesuai dengan peraturan yang berlaku.

4. Kemampuan profesional internal auditor sangat baik, dengan

mendapatkan pengetahuan yang didapatkan melalui (training) sesuai

dengan tingkat (grade) masing-masing yang sudah terstruktur. Internal

auditor juga diberikan pedoman umum oleh manajemen tentang

lingkup pekerjaan dan kegiatan yang akn diperiksa.

5. Pengawasan intern pada MTs Negeri 2 Medan sudah baik, hal ini dapat

dilihat dari struktur organisasi yang telah menciptakan internal kontrol

masing-masing fungsi yang jelas dalam organisasi sehingga dapat

menghindari terjadinya kecurangan.

6. Berdasarkan analisa deskriptif yang dilakukan, fungsi dan peranan

Internal Auditor pada MTs Negeri 2 Medan sangat efektif

meningkatkan kinerja operasional.

7. Hubungan antara Internal dengan semua bagian yang ada dalam

perusahaan baik, sehingga memudahkan melakukan pemeriksaan.

5.2 Saran

1. Hasil pemeriksaan Internal Auditor berupa temuan-temuan segera ditanggapi sehingga pelaksanaan pengawasan dapat berjalan dengan

baik dan tepat waktu.

2. Apabila diantara pihak yang diperiksa dan pemeriksa tidak dapat kesepakatan tentang hasil pemeriksaan, hendaknya laporan pemeriksaan

menemukakan tentang posisi masing-masing pihak dan berbagai alasan

yang menyebabkan tidak tercapainya kesepakatan.

3. Pemeriksa harus memastikan bahwa tindakan yang dilakukan terhadap temuan pemeriksaan memperbaiki kondisi yang mendasari

dilakukannya tindakan tersebut.

4. Berbagai informasi atau temuan yang kurang penting dapat diberitahukan secara lisan atau melalui korespondensi informasi.

berharga kepada keadaan pengendalian intern, sebagai unsur pelengkap

yang bertugas untuk memonitor terus menerus berfungsi tidaknya

berbagai prosedur, metode dan berbagai kebijakan pengendalian intern

yang telah ditetapkan.

6. Internal Auditor tetap mempunyai hubungan yang baik dengan semua bagian yang ada di sekolah atau perusaan sehingga melakuakn