BAB I PENDAHULUAN

1.1 Latar Belakang

Teori Keagenan (Theory Agency)menyatakan bahwa sering terjadi masalah kepentingan antara pemegang saham (principal)dengan manajemen(agen).Pemilik memiliki kepentingan agar danayang diivestasikannya memberikan imbal balik yang maksimal didalam perusahaan. Sedangkan pihak manajemen memiliki kepentingan terhadap perolehan insentif atas pengelolaan dana pemilik perusahaan. Permasalahan yang dapat terjadi antara principal dan agent sebagai salah satunya adalah perbedaan pendapat dan tujuan dari masing-masingpihak berdasarkan posisi dan kepentingannya terhadap perusahaan. Dengan demikian terdapat dua konflik perbedaan kepentingandidalam perusahaan dimana dari masing-masing pihak berusaha untuk mencapai danmempertahankan tingkat kepentingan yang dikehendakinya(Eisenhardt, 1989).

Hal inilah yang menimbulkan terjadinya masalah keagenan atau agency

problem dalam sebuah perusahaan.Masalah keagenan tidak hanya terjadi antara

pemegang saham dan manajer, tetapi juga diantara pemegang saham pengendali dan pemegang saham minoritas, antara pemegang saham dan kreditur, serta antara pemegang saham pengendali dan pemangku kepentingan lainnya, termasuk para pemasok dan para pekerja.

pemangku kepentingan dalam bentuk laporan tahunan dengan kehandalan yang dapat dipercaya. Adapun cara untuk mempertahankan tingkat kehandalan dari laporan tersebut diantaranya adalah dengan menggunakan jasa audit atas laporan keuangan. Auditor berperan melaksanakan pengawasan serta menguji kredibilitas dari informasi akuntansi yang disediakan oleh manajemen, karena peran auditor dalam penyajian informasi keuangan sangatlah penting didalam sebuah perusahaan.

Banyaknya skandal akuntansi yang telah terjadi dalam beberapa tahunterakhir seperti perusahaan Enron, Arthur Andersen, dan World Comyang merupakan skandal kasus manipulasi laporan keuangan yang sempat mengguncang AS. Skandal ini menjadi sangat terkenal karena melibatkan salah satu Kantor Akuntan Publik (KAP) terbesar di dunia yang telah memengaruhi kepercayaan dari masyarakat terhadap jasa yang diberikan oleh akuntan publik terhadap pengguna laporan keuangan. Kebangkrutan yang dialami perusahaan tersebut menjadikan peran dan jasa seorang auditor banyak mendapat kritikan dan kurangnya kepercayaan masyarakat yang menyebabkan kualitas audit seorang auditor dipertanyakan ketidakwajarannya dalam penyajian laporan keuangan, hal tersebut yangmenjadi alasan utama terhadap permintaan dalam pemilihan auditor yang berkualitas tinggi (Liftiani, 2014).

audit. Perusahaan membutuhkan pertimbangan-pertimbangan dalam melakukanpemilihan auditor yang berkualitas seperti pertimbangan pengetahuan, keterampilan, independensi serta kompetensi yang memadai.Hal ini menyebabkan pemilihan auditor merupakan keputusan penting dan harus dipertimbangkan secara matang oleh perusahaan.

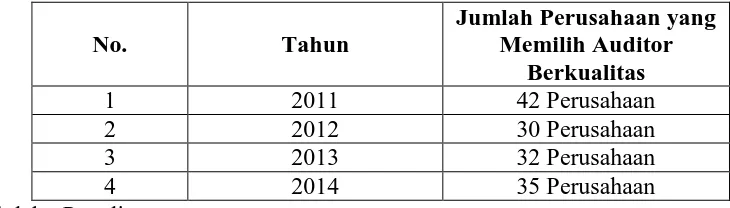

Fenomena yang terjadi menyatakan bahwa kecenderungan pemilihan auditor berkualitas sangat beragam tergantung jenis dan tatakelola dalam perusahaannya. Perusahaan akan memilih menggunakan auditor yang berkualitas tinggi untuk meningkatkan tata kelola perusahaan. Perusahaan dengan karakteristik yang berbeda menuntut adanya berbagai kualitas auditor sehingga akan memengaruhi keputusan pemilihan auditor berkualitas. Karakteristik perusahaan adalah sifat khas atau spesifik yang dimiliki oleh perusahaan. Karakteristik perusahaan inilah yang bisa memengaruhi keputusan pemilihan auditor berkualitas. Berikut adalah tabel yang menunjukkan rata-rata kecenderungan pemilihan auditor berkualitas pada perusahaan manufaktur.

Tabel 1.1

Rata-rata Kecenderungan Pemilihan Auditor berkualitas

Diolah : Penulis

Dalam tabel ini dijelaskan bahwa pada tahun 2011 rata-rata kecenderungan pemilihan auditor berkualitas pada perusahaan property dan real estate adalah

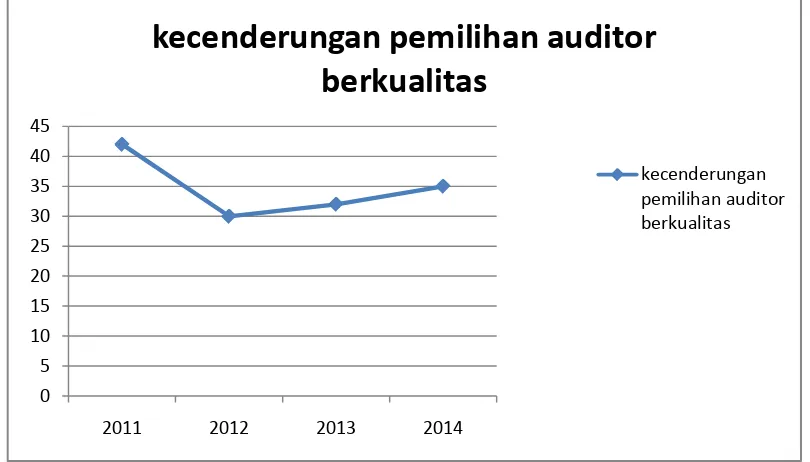

sebanyak 42 perusahaan, sedangkan ditahun 2012 kecenderungan pemilihan auditor berkualitas yang dilakukan perusahaan ini menurun menjadi 30 perusahaan. Pada tahun 2013 rata-rata kecenderungan pemilihan auditor berkualitas pada perusahaan ini sebanyak 32 perusahaan, angka ini meningkat dari tahun 2012namun menurun dari tahun 2011. Pada tahun 2014 jumlah perusahaan yang cenderung memilih auditor yang berkualitas meningkat dari tahun 2013menjadi 35 perusahaan. Dengan demikian kecenderungan pemilihan auditor berkualitas pada perusahaan property dan real estate mengalami perubahan selama tahun 2011-2014. Dari tabel diatas dapat digambarkan melalui grafik yang dapat dilihat pada gambar berikut.

Gambar 1.1

Grafik Kecenderungan Pemilihan Auditor Berkualitas Tahun 2011-2014

Kebutuhan pengguna laporan keuangan tentang kualitas yang tinggiterhadap laporan keuangan menyebabkan perlunya kecenderungan dalam

pemilihan auditor yang berkualitas di dalam sebuah perusahaan.Auditor menjadi profesi yang diharapkan banyak orangterutama di dalam sebuah perusahaan untuk dapat meletakan kepercayaan sebagai pihak yang bisa melakukan audit atas laporan keuangan dan dapat bertanggung jawab atas pendapat yang diberikan. Profesionalisme menjadi sayarat utama bagi seorang auditor.Mulyadi (2011) mendefinisikan assurance sebagai jasa profesional independen yang meningkatkan mutu informasi bagi pengambil keputusan, sedangkan pengambil keputusan memerlukan informasi yang andal dan relevan. Sebagai perusahaan publik yang memiliki pertanggungjawaban luas, sudah menjadi suatu keharusan dalam memilih auditor yang berkualitas. Auditor yang berkualitas tersebut mampu mendeteksi dan mereduksi potensi ketidakwajaran dalam penyajian laporan keuangan didalam perusahaan

Menurut SFAC (Statements of Financial Accounting Concepts) No.2, (informasi keuangan akan bermanfaat bila memenuhi karakteristikkualitas

costs-benefits, relevan, keandalan, daya banding, dan materialitas. SFACNo.2

menyatakan bahwa informasi dapat dikatakan andal apabila informasitersebut dapat menggambarkan secara wajar keadaan atau peristiwa sesuai dengankondisi yang sebenarnya (representational faithfulness), dapat diuji kebenarannyadengan metode pengukuran yang dipilih telah digunakan tanpa kekeliruan(verifiability), dan harus bebas dari unsur bias (neutrality).

bahwa laporan keuangan perusahaan relevan dan dapat diandalkan sehingga dapat meningkatkan kepercayaan mereka terhadap kinerja perusahaan dalam mengelola saham yang mereka investasikan di perusahaan tersebut. Hal tersebut yang kemudian akan berpengaruh terhadap permintaan audit berkualitas tinggi oleh pemilik perusahaan.

Dalam hal ini perusahaan dituntut untuk melakukan adanya pemilihan auditor berkualitas tinggi dan harus memiliki tata kelola yang baik (Good

Corporate Governance) agar terhindar dari kebangkrutan. Organisation for

Economic Co-operation and Development (2004) merumuskan bahwa Corporate

Governance adalah salah satu kunci meningkatkan efesiensi ekonomi dan

pertumbuhan yang baik guna meningkatkan kepercayaan investor. Corporate

Governance meliputi seperangkat hubungan antara sebuah manajemen

perusahaan, dewan pengurus, pemegang saham dan pihak lain yang berkepentingan dengan perusahaan (Putra dkk, 2014).

serta menguji kredibilitas dari informasi akuntansi yang disediakan oleh manajemen.

Dengan adanya pemilihan auditor berkualitas membawa pengaruh atas pengelolaan mekanisme corporate government, sehingga penggunaan jasa auditor untuk audit atas laporan keuangan yang di publikasi oleh perusahaan biasanya perusahaan harus mengambil trade-off dalam keputusan pemilihan auditor perusahaan mereka, yaitu untuk menyewa auditor berkualitas tinggi maka akan memiliki pemantauan audit yang efektif dan tata kelola perusahaan yang baik serta memberikan keuntungan bagi pengguna informasi karena pengungkapan yang lebih transparan, atau untuk memilih auditor berkualitas rendah maka audit akan kurang efektif untuk menuai keuntungan pribadi yang diperoleh perusahaan dan kurang transparan dalam pengungkapan perusahaan dengan tata kelola mekanisme internal yang lemah cenderung memilih auditor dengan kualitas yang rendah, hal ini dilakukan agar melalui lemahnya transparansi keuangan perusahaan. Disisi lain, dengan perbaikan tata kelola perusahaan, perusahaan akan memiliki kemungkinan yang lebih besar untuk menunjuk auditor yang besar dengan asumsi mereka mampu memberikan kualitas audit yang tinggi (Lin and Liu, 2009)

dioperasikan, melainkan juga bagaimana laba didistribusikan di antara para pemegang saham. Hal ini kemudian memiliki implikasi dalam pemilihan auditor berkualitas oleh perusahaan.

Hal ini dilakukan agar pemilik utama perusahaan mampu mempertahankan perusahaannya dari ancaman kebangkrutan. Dengan demikian perbaikan tata kelola perusahaan akan memiliki kemungkinan yang lebih besar untuk melakukan pemilihan auditor berkualitas yang besar dengan asumsi mereka mampu memberikan kualitas jasa audit yang tinggi.Audit merupakan bagian yang penting karena investor ataupengguna laporan keuangan lainnya merasa memerlukan pendapat lain yang ahlidalam melakukan penilaian terhadap laporan keuangan yang dibuat olehperusahaan. Untuk benar-benar meyakinkan pengguna laporan keuangan bahwahasil audit yang dilakukan telah memenuhi kriteria yang ditetapkan, maka hasiltersebut harus berkualitas.

kepemilikan, kepemilikan asing, kepemilikan institusional, dan kepemilikan manajerial berpengaruh secara signifikan terhadap kualitas audit.Liftiani (2014) menemukan bahwa kepemilikan asing dan kepemilikan institusional berpengaruh positif terhadap kecenderungan pemilihan auditor berkualitas,Sedangkan variabel yang tidak mempengaruhi kecenderungan pemilihan auditor berkualitas adalah kepemilikan manajerial. Anggraeni (2016) menunjukkan bahwa kepemilikaninstitusional, kepemilikan asing, ukuran dewan komisaris, ukuran dewan komisaris dengan background pendidikan finance dan efektivitas komite audit berpengaruh terhadap pemilihan auditor eksternal berkualitas. Sedangkan kepemilikan keluarga, kepemilikan manajemen,kepemilikan pemerintah dan ukuran dewan komisaris independen tidak berpengaruh terhadappemilihan auditor eksternal berkualitas.

Berdasarkanhasil penelitian terdahulu dan masalah yang terjadi yang dijelaskan diatas, penulis merasa tertarik meneliti kembali dan mengambil beberapa variabel dari peneliti terdahulu kemudian mereplikasinya dan dituangkan dalam skripsi yang berjudul :

“Pengaruh Struktur Kepemilikan Perusahaan Terhadap Kecenderungan Pemilihan Auditor Berkualitas pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek IndonesiaTahun 2011-2014”. 1.2 Perumusan Masalah

Kepemilikan Manajerial, Kepemilikan Asing, dan Kepemilikan Institusional berpengaruh terhadap Kecenderungan Pemilihan Auditor Berkualitas baik secara parsial maupun simultan pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek IndonesiaTahun 2011-2014?

1.3 Tujuan Penelitian

Berdasarkan latar belakang diatas, maka tujuan penelitian yang dibuat penulis adalah untuk mengetahui apakah Struktur Konsentrasi Kepemilikan, Kepemilikan Keluarga, Kepemilikan Manajerial, Kepemilikan Asing, dan Kepemilikan Institusional berpengaruh terhadap Kecenderungan Pemilihan Auditor Berkualitas baik secara parsial maupun simultan pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek IndonesiaTahun 2011-2014.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, diantaranya sebagai berikut :

1. Bagi Peneliti

Dengan adanya penelitian ini diharapkan dapat menambah pengetahuan dan wawasan peneliti mengenai kecenderungan pemilihan auditor berkualitas khususnya dalam konsentrasi kepemilikan, kepemilikan keluarga, kepemilikan manajerial, kepemilikan asing dan kepemilikan institusional.

Dengan adanya hasil penelitian ini dapat dijadikan sebagai bahan referensi dan sumber informasi dalammelakukan penelitian sejenis serta menambah pengetahuan dan bukti empiris tentang kecenderungan pemilihan auditor berkualitas dan faktor yang mempengaruhinya.

3. Bagi Akademisi

Penelitian ini diharapkan dapat memperkaya pengetahuan dan wawasan khususnya mengenai konsentrasi kepemilikan perusahaan terhadap kecenderungan pemilihan auditor berkualitas.

4. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan.

5. Bagi Mahasiswa