DETERMINAN NILAI PERUSAHAAN PADA

PERUSAHAAN NON KEUANGAN

YANG TERCATAT DI BURSA

EFEK INDONESIA

SKRIPSI

UNTUK MEMENUHI SEBAGIAN DARI SYARAT-SYARAT GUNA MENCAPAI GELAR SARJANA EKONOMI

Diajukan Oleh: Zahra Afifah

NIM: 201450424

NIRM: 20143366340350421

JURUSAN AKUNTANSI

TRISAKTI SCHOOL OF MANAGEMENT JAKARTA

v

KATA PENGANTAR

Alhamdulillahi robbil’alamin atas petunjuk dan rahmat yang telah diberikan

oleh Allah ta’ala sehinga penulis dapat menyelesaikan skripsi ini dengan baik dan

lancar. Skripsi ini disusun untuk memenuhi sebagian persyaratan guna memeroleh gelar Sarjana Ekonomi di Trisakti School of Management.

Proses penyusunan skripsi ini memberikan berbagai hal baru dan tantangan kepada penulis. Alhamdulillah atas petunjuk, kemudahan, dan kebesaran Allah ‘azza wa jalla yang diberikan kepada penulis menjadikan skripsi ini dapat selesai

dengan baik. Tidak ada daya untuk menghindarkan diri dari keburukan selain dengan perlindungan-Nya. Tidak ada kekuatan untuk meraih kebaikan dan kesuksesan selain dengan rahmat dan pertolongan-Nya

Penulis menyadari tanpa adanya pihak-pihak yang menjadi perantara dari Allah untuk membantu pembuatan skripsi ini, tentu tidak akan mudah menyelesaikannya. Dengan demikian penulis mengungkapkan terima kasih dengan tulus kepada berbagai pihak yang telah membantu, terutama kepada:

vi

2. al Qur’an sebagai sumber petunjuk dan pedoman penulis yang telah menjadi

kabar gembira, pengobat, petunjuk, dan sumber ilmu pelajaran kepada penulis. 3. Sosok suri tauladan yang tidak lekang oleh waktu, panutan kehidupan dunia dan

akhirat, manusia terbaik, Nabi Muhammad shallallahu ‘alaihi wasallam.

4. Orangtua dan keluarga yang telah diberikan oleh Allah ta’ala kepada penulis. Ibunda terkasih, tercinta, yang sangat penulis cintai. Sungguh penulis tidak akan dapat membalas walau setetes air susu yang telah diberikan Ibunda kepada penulis. Jazakillah khoiron katsiron untuk segala yang telah dilakukan Ibunda kepada penulis.

5. Arya Pradipta, S.E., Ak., ME., CA. selaku Ketua Trisakti School of Management.

6. Irwanto Handojo, S.E., M.Si. selaku wakil ketua 1.

7. Aan Marlinah, S.E., M.Ak. selaku Ketua Jurusan Akuntansi dan dosen mata kuliah Seminar Penelitian Akuntansi.

8. Dr. Meinie Susanty, M.M., BKP. selaku pembimbing skripsi yang telah menuntun proses pembuatan skripsi hingga selesai dengan baik.

9. Ita Trisnawati, S.E., Ak., M.Ak., CA. selaku pembimbing akademik yang sabar mendengarkan keluh kesah dan terus memotivasi untuk lulus dengan beasiswa full.

10.Tim beasiswa full terutama Pak Klemens, Pak Yudi, dan Pak Teguh yang selalu memotivasi setiap menjelang ujian semester.

vii

Febramita Gevillea, Kennedy Stefanus, Lesley Diana, Ivan Octavian, Tatya Apsari, Dio Bimo yang menjadi teman seperjuangan dari awal kuliah hingga akhir. Jazakumullah khoiron atas semua kebaikan kalian yang tak terhitung. 12.UKKI angkatan 13, 14, 15, dan 16 yang mengajarkan banyak hal baik ilmu

dunia maupun akhirat. Alhamdulillah Allah mendekatkan penulis kepada kalian yang mengubah ke arah yang jauh lebih baik. Jazakumullah khoiron katsiron. 13.Teman-teman asisten dosen yang turut membantu selama masa mengajar. 14.Teman-teman Trisakti School of Management angkatan 2014 yang tidak bisa

disebutkan satu per satu yang telah banyak membantu selama masa kuliah. 15.Para dosen yang telah memberikan banyak ilmu juga banyak membantu selama

proses menimba ilmu.

16.Pihak-pihak lainnya yang tidak dapat disebutkan satu per satu, dimana juga turut terlibat baik yang secara langsung maupun tidak langsung dalam membantu 3,5 tahun perkuliahan dan penyelesaian skripsi ini.

Penulis menyadari bahwa masih adanya keterbatasan yang dimiliki, sehingga tidak luput dari kesalahan maupun kelalaian. Demikian juga dalam skripsi ini yang masih jauh dari sempurna. Hal tersebut disebabkan oleh keterbatasan yang dimiliki penulis, baik dari segi kemampuan maupun dari segi pengetahuan.

x

DETERMINANTS OF FIRM VALUE IN NON FINANCIAL COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this study is to determine and examine financial aspects (measured by financial ratio such as financial leverage, profitability, investment opportunity, dividend policy, liquidity, capital structure, and earnings per share), characteristic aspect (measured by firm size), and corporate governance (measured by managerial ownership, independent board of commissioners, and audit committee) in affecting firm value in non-financial companies listed in Indonesia Stock Exchange.

This research used 59 listed non-financial companies in Indonesia Stock Exchange, selected using purposive sampling method in period 2013 to 2016. The analysis was performed using multiple linear regressions analysis method to determine the model of research.

The research results show that profitability, dividend policy, earnings per share, and independent board of commissioners had influence towards firm value. Whereas financial leverage, investment opportunity, liquidity, capital structure, firm size, managerial ownership and audit committee had no influence towards firm value.

xi

DETERMINAN NILAI PERUSAHAAN PADA PERUSAHAAN NON KEUANGAN YANG TERCATAT DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian adalah untuk mengetahui dan menguji aspek keuangan (yang diukur dengan rasio keuangan yaitu financial leverage, profitabilitas,

investment opportunity, kebijakan dividen, likuiditas, struktur modal, dan laba per saham), aspek karakteristik (yang diukur dengan ukuran perusahaan), dan tata kelola perusahaan (yang diukur dengan kepemilikan manajerial, dewan komisaris independen, dan komite audit) memiliki pengaruh terhadap nilai perusahaan pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan 59 perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia yang dipilih menggunakan metode purposive sampling dalam periode 2013 sampai dengan 2016. Data penelitian ini dianalisis menggunakan metode analisis regresi linear berganda dalam model penelitian.

Hasil penelitian ini menunjukkan bahwa profitabilitas, kebijakan dividen, laba per saham dan dewan komisaris independen berpengaruh terhadap nilai perusahaan. Sementara financial laverage, investment opportunity, likuiditas, struktur modal, ukuran perusahaan, kepemilikan manajerial, dan komite audit tidak berpengaruh terhadap nilai perusahaan.

xii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN SKRIPSI ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

SURAT PERNYATAAN PLAGIARISME ... iv

KATA PENGANTAR ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... ix

ABSTRACT ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Masalah Penelitian ... 8

1.3. Tujuan dan Manfaat Penelitian ... 9

1.3.1. Tujuan Penelitian ... 9

1.3.2. Manfaat Penelitian ... 9

1.4. Sistematika Penelitian ... 10

BAB IIKERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS ... 12

2.1. Kerangka Teoritis ... 12

2.1.1. Teori Keagenan ... 12

xiii

2.1.3. Nilai Perusahaan... 16

2.1.4. Financial Leverage ... 18

2.1.5. Profitabilitas ... 19

2.1.6. Investment Opportunity ... 21

2.1.7. Kebijakan Dividen ... 22

2.1.8. Likuiditas ... 24

2.1.9. Struktur Modal ... 25

2.1.10. Laba per Saham ... 27

2.1.11. Ukuran Perusahaan... 28

2.1.12. Kepemilikan Manajerial ... 30

2.1.13. Dewan Komisaris Independen ... 31

2.1.14. Komite Audit ... 32

2.2. Penelitian Terdahulu ... 33

2.2.1. Financial Leverage dan Nilai perusahaan... 33

2.2.2. Profitabilitas dan Nilai perusahaan ... 35

2.2.3. Investment Opportunity dan Nilai perusahaan ... 36

2.2.4. Kebijakan Dividen dan Nilai Perusahaan ... 36

2.2.5. Likuiditas dan Nilai Perusahaan... 37

2.2.6. Struktur Modal dan Nilai Perusahaan ... 38

2.2.7. Laba per Saham dan Nilai Perusahaan ... 40

2.2.8. Ukuran Perusahaan dan Nilai perusahaan ... 40

2.2.9. Kepemilikan Manajerial dan Nilai Perusahaan ... 41

xiv

2.2.11. Komite Audit dan Nilai Perusahaan ... 43

2.3. Model Penelitian ... 45

2.4. Pengembangan Hipotesis ... 45

BAB III METODA PENELITIAN ... 47

3.1. Bentuk Penelitian ... 47

3.2. Obyek Penelitian ... 47

3.3. Definisi Operasional dan Pengukuran Variabel ... 48

3.3.1. Variabel Dependen ... 48

3.3.2. Variabel Independen ... 49

3.3.2.1. Financial Leverage ... 49

3.3.2.2. Profitabilitas ... 49

3.3.2.3. Investment Opportunity ... 50

3.3.2.4. Kebijakan Dividen ... 50

3.3.2.5. Likuiditas ... 51

3.3.2.6. Struktur Modal ... 51

3.3.2.7. Laba per Saham ... 51

3.3.2.8. Ukuran Perusahaan... 52

3.3.2.9. Kepemilikan Manajerial ... 52

3.3.2.10. Dewan Komisaris Independen ... 53

3.3.2.11. Komite Audit ... 53

3.4. Teknik Pengumpulan Data ... 56

3.5. Metode Analisis Data ... 56

xv

3.5.2. Pengujian Kualitas Data ... 56

3.5.2.1. Pengujian Normalitas Residual ... 56

3.5.2.2. Pengujian Outlier ... 57

3.5.3. Pengujian Asumsi Klasik ... 58

3.5.3.1. Pengujian Autokorelasi ... 58

3.5.3.2. Pengujian Multikolinearitas ... 58

3.5.3.3. Pengujian Heteroskedastisitas ... 59

3.5.4. Pengujian Hipotesis ... 59

3.5.4.1. Persamaan Regresi Berganda ... 59

3.5.4.2. Analisis Korelasi ... 61

3.5.4.3. Analisis Koefisien Determinasi (Adjusted R Square) ... 61

3.5.4.4. Pengujian Model Fit (Uji F) ... 62

3.5.4.5. Pengujian Pengaruh (Uji t) ... 62

BAB IV ANALISIS DAN PEMBAHASAN ... 63

4.1. Hasil Pemilihan Sampel ... 63

4.2. Statistik Deskriptif ... 64

4.3. Pengujian Kualitas Data ... 67

4.3.1. Pengujian Normalitas Residual ... 67

4.3.2. Pengujian Outlier ... 67

4.4. Pengujian Asumsi Klasik ... 68

4.4.1. Pengujian Autokorelasi ... 68

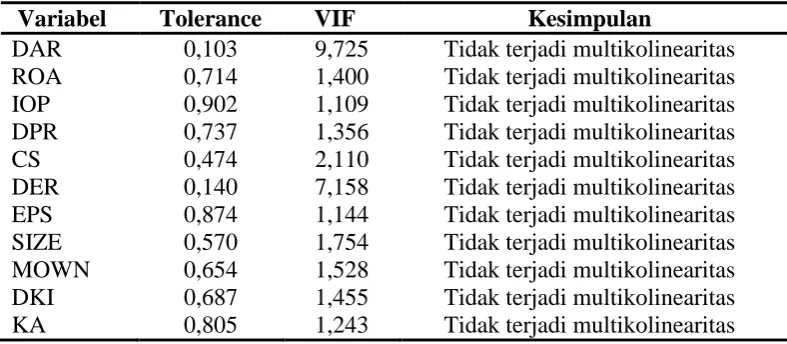

4.4.2. Pengujian Multikolinearitas ... 69

xvi

4.5 Pengujian Hipotesis ... 70

4.5.1` Analisis Korelasi ... 70

4.5.2. Analisis Koefisien Determinasi (Adjusted R Square) ... 71

4.5.3. Pengujian Model Fit (Uji F) ... 72

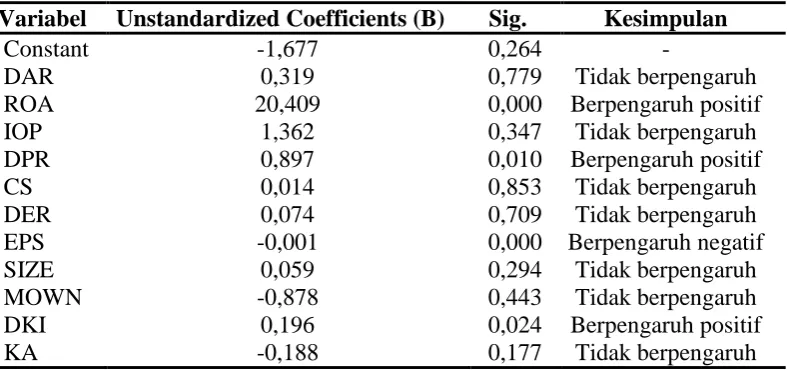

4.5.4. Pengujian Pengaruh (Uji t) ... 72

BAB VPENUTUP ... 82

5.1. Kesimpulan ... 82

5.2. Keterbatasan ... 84

5.3. Saran ... 84

xvii

DAFTAR TABEL

Tabel 3.1 Definisi Operasional ... 54

Tabel 4.1 Prosedur Pemilihan Sampel ... 63

Tabel 4.2 Statistik Deskriptif ... 65

Tabel 4.3 Hasil Uji Normalitas Data Residual ... 67

Tabel 4.4 Hasil Uji Outlier ... 68

Tabel 4.5 Hasil Uji Autokorelasi ... 68

Tabel 4.6 Hasil Uji Multikolinearitas ... 69

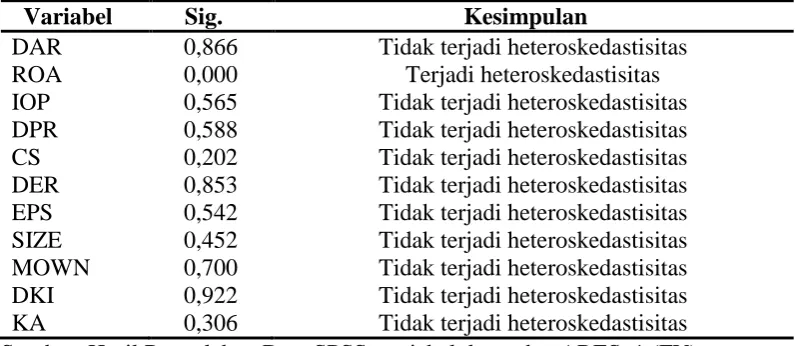

Tabel 4.7 Hasil Uji Heteroskedastisitas ... 70

Tabel 4.8 Hasil Analisis Korelasi ... 71

Tabel 4.9 Hasil Analisis Koefisien Determinasi ... 72

Tabel 4.10 Hasil Uji Model Fit (Uji F) ... 72

xviii

DAFTAR GAMBAR

xix

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Setiap perusahaan memiliki dua tujuan, yaitu tujuan jangka pendek dan jangka panjang. Tujuan jangka pendek perusahaan adalah memaksimumkan laba. Sementara tujuan jangka panjang yang harus dicapai perusahaan adalah memaksimumkan nilai perusahaan.

Penciptaan nilai perusahaan banyak terkait dengan aspek keuangan, aspek karakteristik, dan aspek tata kelola. Perusahaan yang memiliki kinerja yang baik merupakan sinyal positif bagi investor. Kinerja keuangan yang baik merupakan hasil implementasi tata kelola yang baik. Aspek karakteristik juga sangat kuat memengaruhi penciptaan nilai perusahaan.

Perusahaan yang mempunyai keunggulan bersaing merupakan perusahaan yang memiliki kinerja yang baik dari sisi keuangan maupun sisi manajemennya. Kinerja keuangan merupakan bagian dari aspek keuangan. Kinerja keuangan suatu perusahaan dapat dilihat dalam laporan keuangan yang dihasilkan. Laporan keuangan tersebut akan memberikan informasi yang diperlukan oleh stakeholders

dalam menilai suatu perusahaan. Rasio keuangan digunakan oleh stakeholders

2

Financial leverage merupakan salah satu variabel laporan keuangan yang menjadi perhatian stakeholders. Hal ini karena financial leverage mengukur kemampuan perusahaan menggunakan pendanaan untuk memaksimalkan laba pada setiap lembar saham biasa. Perusahaan yang memanfaatkan kewajiban dengan baik dapat meningkatkan kinerjanya dan memenuhi pengembalian kewajiban pada saat jatuh tempo. Kinerja yang meningkat akan meningkatkan laba perusahaan sehingga menarik perhatian investor. Hal ini dapat memengaruhi nilai saham dan meningkatkan nilai perusahaan.

Laba yang dihasilkan oleh perusahaan juga merupakan salah satu variabel yang menjadi perhatian stakeholders. Profitabilitas mengukur besar laba dan keberhasilan operasi perusahaan selama satu periode. Investor melihat laba sebagai salah satu faktor penentu perubahan nilai saham dan pengembalian investasi berupa dividen. Dengan demikian investor akan memberikan respon positif kepada perusahaan yang memiliki profitabilitas yang tinggi. Hal ini dapat meningkatkan nilai perusahaan.

Salah satu variabel dalam laporan keuangan yang menjadi ketertarikan investor adalah kebijakan dividen. Dividen merupakan pengembalian atas dana yang diinvestasikan oleh investor. Dengan demikian besar dividen yang dibagikan menentukan kesejahteraan pemegang saham. Semakin tinggi pembagian dividen akan meningkatkan kesejahteraan pemegang saham. Investor akan lebih tertarik menginvestasikan dana kepada perusahaan yang dapat menghasilkan pengembalian yang tinggi. Respon positif investor terhadap perusahaan ini akan memengaruhi nilai saham dan meningkatkan nilai perusahaan.

Stakeholders juga perlu menganalisis tingkat risiko kegagalan perusahaan dalam melunasi kewajibannya. Salah satu rasio yang digunakan adalah rasio likuiditas. Likuiditas mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Semakin tinggi risiko kegagalan perusahaan melunasi kewajibannya akan menurunkan minat investor untuk menginvestasikan dananya. Hal ini akan mengakibatkan menurunnya nilai perusahaan.

Struktur modal juga merupakan variabel yang menjadi perhatian

4

Salah satu variabel dalam laporan keuangan yang dapat dianalisis oleh

stakeholders adalah laba per saham (EPS). EPS menunjukkan besar pembagian laba yang dihasilkan kepada setiap saham yang dimiliki. Semakin tinggi EPS maka akan semakin menarik perhatian investor karena investor memiliki harapan mendapatkan pengembalian atas dana yang diinvestasikannya. Dengan demikian EPS yang tinggi memberikan sinyal positif kepada investor terkait perusahaan. Respon positif investor kepada perusahaan dapat meningkatkan nilai perusahaan.

Kondisi atau karakteristik suatu perusahaan juga menjadi perhatian

stakeholders dalam menilai suatu perusahaan. Kondisi atau karakteristik suatu perusahaan dapat ditunjukkan oleh beberapa parameter seperti banyaknya jumlah karyawan untuk melakukan aktivitas operasional perusahaan, total penjualan yang dicapai perusahaan, jumlah saham yang beredar dan jumlah aset yang dimiliki perusahaan. Pengukuran untuk menilai karakteristik suatu perusahaan yang sering digunakan adalah ukuran perusahaan yang dihitung berdasarkan jumlah aset yang dimiliki perusahaan. Ukuran perusahaan adalah skala untuk mengklasifikasikan besar kecilnya perusahaan. Perusahaan yang lebih besar akan memiliki akses yang lebih besar dalam mendapatkan sumber pendanaan dari berbagai sumber. Hal itu dapat dimanfaatkan perusahaan untuk meningkatkan kinerjanya dan mencapai tujuan jangka panjangnya yaitu memaksimalkan nilai perusahaan.

karena mendapat jaminan akan mendapatkan pengembalian berupa dividen. Hal ini akan meningkatkan ketertarikan investor kepada perusahaan. Ketertarikan investor akan memengaruhi harga saham dan nilai perusahaan akan meningkat.

Perusahaan yang mempunyai keunggulan bersaing juga dinilai dari sisi manajemennya yang baik. Kebutuhan praktik tata kelola yang baik dalam perusahaan semakin meningkat seiring dengan meningkatnya perkembangan bisnis. Mekanisme tata kelola perusahaan yang baik bertujuan mengendalikan, mengatur, dan mengelola bisnis untuk meningkatkan kesejahteraan dan akuntabilitas perusahaan. Prinsip tata kelola perusahaan juga berfungsi mengendalikan perilaku pengelola perusahaan agar fokus kepada penciptaan nilai bagi seluruh stakeholders.

Perusahaan yang memiliki komitmen dan konsistensi menjalankan prinsip tata kelola perusahaan dengan baik dalam aktivitasnya akan tumbuh kepercayaan investor terhadap perusahaan dan nilai perusahaan akan meningkat. Komponen yang berperan dalam tata kelola perusahaan antara lain adalah dewan direksi dan komisaris yang memiliki saham di perusahaan, dewan komisaris independen dan komite audit.

6

manajerial merupakan salah satu faktor yang menjadi perhatian investor dan calon investor. Respon positif investor terhadap perusahaan akan meningkatkan nilai perusahaan.

Pengawasan atas aktivitas internal perusahaan juga merupakan salah satu komponen terciptanya tata kelola yang baik. Dewan komisaris independen berperan sebagai pengawas aktivitas internal perusahaan. Dewan komisaris independen juga dapat menjamin mekanisme pengawasan dalam perusahaan berjalan efektif dan sesuai peraturan perundang-undangan. Semakin banyak anggota dewan komisaris independen maka integritas pengawasan terhadap dewan direksi akan semakin tinggi. Dengan demikian kepentingan stakeholders dapat lebih terjamin dan akan meningkatkan nilai perusahaan.

Keberadaan komite audit juga memengaruhi terciptanya tata kelola yang baik dalam perusahaan. Komite audit memiliki tanggung jawab dalam meningkatkan kualitas keterbukaan dan pelaporan keuangan. Fungsi komite audit yang berjalan efektif akan meningkatkan pengendalian terhadap perusahaan. Hal ini dapat menurunkan konflik keagenan. Dengan demikian keberadaan komite audit dapat memengaruhi minat investor dalam menginvestasikan dananya dan secara tidak langsung memengaruhi nilai perusahaan.

memengaruhi nilai perusahaan pada perusahaan non-keuangan di Bursa Efek Indonesia.

Berdasarkan uraian yang telah dijelaskan, maka beberapa variabel dalam laporan keuangan dan laporan tahunan perusahaan yang menjadi perhatian

stakeholders dalam menilai perusahaan antara lain financial leverage, profitabilitas,

investment opportunity, kebijakan dividen, likuiditas, struktur modal, laba per saham, ukuran perusahaan, kepemilikan manajerial, dewan komisaris independen, dan komite audit.

Penelitian ini merupakan pengembangan penelitian Rizqia et al. (2013) dengan menggunakan variabel kepemilikan manajerial, financial leverage,

profitabilitas, ukuran perusahaan, investment opportunity, kebijakan dividen dan nilai perusahaan. Hasil penelitian Rizqia et al. (2013) menunjukkan kepemilikan manajerial, financial leverage, profitabilitas, ukuran perusahaan, investment opportunity, dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Perbedaan penelitian ini dengan Rizqia et al. (2013) antara lain: (i) Penelitian ini menambahkan variabel likuiditas dari aspek keuangan yang mengacu pada penelitian Pascareno dan Siringoringo (2016), variabel struktur modal dan laba per saham dari aspek keuangan yang mengacu pada penelitian Irayanti dan Tumbel (2014) dan variabel dewan komisaris independen dan variabel komite audit dari aspek tata kelola perusahaan yang mengacu pada penelitian Debby et al.

8

(iii) Penelitian ini juga menggunakan periode penelitian yang berbeda yaitu 2013 sampai dengan 2016, sementara penelitian yang dilakukan oleh Rizqia et al. (2013) menggunakan periode penelitian 2006 sampai dengan 2011.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penelitian ini memiliki judul “Determinan Nilai Perusahaan Pada Perusahaan Non Keuangan Yang Tercatat di Bursa Efek Indonesia”.

1.2. Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka terdapat beberapa masalah penelitian yang dianalisis dalam penelitian ini yaitu:

1. Apakah financial leverage berpengaruh terhadap nilai perusahaan? 2. Apakah profitabilitas berpengaruh terhadap nilai perusahaan?

3. Apakah investment opportunity berpengaruh terhadap nilai perusahaan? 4. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan? 5. Apakah likuiditas berpengaruh terhadap nilai perusahaan?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Berdasarkan masalah penelitian yang telah diuraikan, maka tujuan dari penelitian ini adalah untuk menguji dan menganalisis secara empiris:

1. Pengaruh financial leverage terhadap nilai perusahaan. 2. Pengaruh profitabilitas terhadap nilai perusahaan.

3. Pengaruh investment opportunity terhadap nilai perusahaan. 4. Pengaruh kebijakan dividen terhadap nilai perusahaan. 5. Pengaruh likuiditas terhadap nilai perusahaan.

6. Pengaruh struktur modal terhadap nilai perusahaan. 7. Pengaruh laba per saham terhadap nilai perusahaan. 8. Pengaruh ukuran perusahaan terhadap nilai perusahaan. 9. Pengaruh kepemilikan manajerial terhadap nilai perusahaan. 10.Pengaruh dewan komisaris independen terhadap nilai perusahaan. 11.Pengaruh komite audit terhadap nilai perusahaan.

1.3.2. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah diuraikan, maka penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi Praktisi

A. Bagi Perusahaan

10

faktor-faktor yang memengaruhi nilai perusahaan. Dengan demikian perusahaan dapat menentukan langkah-langkah yang tepat untuk meningkatkan nilai perusahaan.

B. Bagi Investor dan Kreditor

Hasil penelitian ini diharapkan dapat memberikan informasi kepada investor potensial, investor dan kreditor sebagai bahan pertimbangan dalam mengambil keputusan investasi dan pendanaan pada perusahaan yang tercatat di BEI.

2. Bagi Perkembangan Ilmu

Penelitian ini diharapkan dapat memperkaya penelitian tentang nilai perusahaan di Indonesia dan sebagai masukan kepada penelitian yang berkaitan dengan nilai perusahaan dan variabel-variabel yang terkait dengan nilai perusahaan.

Sistematika Penelitian

Pembahasan dalam penelitian ini menggunakan sistematika penelitian yang dikelompokkan ke dalam beberapa bab yang saling berhubungan yang terbagi menjadi:

BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang penelitian, masalah penelitian, tujuan dan manfaat penelitian, dan sitematika penelitian.

Bab ini menjelaskan kerangka teoritis mengenai masalah penelitian, penelitian terdahulu, model penelitian, serta pengembangan hipotesis.

BAB III METODA PENELITIAN

Bab ini menguraikan bentuk penelitian, obyek penelitian, definisi operasional dan pengukuran variabel, teknik pengambilan data, serta metode analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini merupakan gambaran umum sampel penelitian yang digunakan dalam penelitian ini. Bab ini juga menjelaskan hasil statistik deskriptif, hasil uji normalitas residual, hasil uji outlier, hasil uji asumsi klasik, dan hasil uji hipotesis dari data yang digunakan dalam penelitian.

BAB V PENUTUP

BAB II

KERANGKA TEORITIS DAN PENGEMBANGAN HIPOTESIS

2.1. Kerangka Teoritis

2.1.1. Teori Keagenan

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan sebagai sebuah kontrak antara prinsipal (pemegang saham) dan agen (manajemen) untuk melakukan beberapa layanan atas nama prinsipal dengan adanya pendelegasian sebagai wewenang pengambilan keputusan oleh agen. Jika hubungan kedua belah pihak adalah untuk memaksimalkan utilitas mereka, maka terdapat alasan bahwa agen tidak akan selalu bertindak untuk kepentingan yang terbaik prinsipal.

Ketidakselarasan tujuan antara agen dan prinsipal dalam hubungan keagenan akan menimbulkan biaya keagenan bagi pemilik. Biaya keagenan tersebut seperti monitoring cost, bonding cost dan residual loss. Monitoring

dirancang prinsipal untuk membatasi kegiatan penyimpangan agen. Hal tersebut bukan hanya mencakup mengukur atau mengamati perilaku agen, melainkan termasuk upaya pada bagian dari pokok untuk mengendalikan perilaku agen. Pengendalian perilaku agen yaitu melalui pembatasan anggaran, kebijakan kompensasi, aturan operasi dan audit dari eksternal auditor (Jensen dan Meckling 1976).

semestinya seperti memberikan laporan keuangan yang lebih teratur. Residual loss

merupakan kerugian menurunnya nilai pasar akibat adanya hubungan keagenan yang ikut memengaruhi berkurangnya kesejahteraan pemegang saham (Jensen dan Meckling 1976).

Lisa (2012) menyatakan manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Dengan demikian manajer sebagai pengelola berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Sebaliknya informasi yang disampaikan dapat mencerminkan kondisi perusahaan yang tidak sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi

(information asymetric).

14

kontrak dan secara etika atau norma mungkin tidak layak dilakukan. Hal ini diterjemahkan sebagai moral hazard.

2.1.2. Teori Stakeholder

Perusahaan bukanlah organisasi beroperasi untuk kepentingannya sendiri, tetapi harus memberikan manfaat bagi semua pemangku kepentingan. Hal Ini menunjukkan manajemen harus memastikan bahwa kebijakan yang dibuat harus bermanfaat bagi semua pihak (Wasito et al. 2016). Teori stakeholder menjelaskan perusahaan dalam melakukan usaha perlu memerhatikan seluruh hal yang berkaitan dengan kondisi perusahaan dan memberikan manfaat bagi para stakeholder (Ratih dan Damayanthi 2016).

Teori ini menunjukkan adanya peran penting stakeholder dalam perusahaan. Dengan demikian perusahaan harus mampu memberikan kepuasan kepada stakeholder. Hal ini menunjukkan perusahaan dituntut untuk dapat memenuhi semua tuntutan stakeholder sehingga tujuan perusahaan tercapai (Munawarah 2017).

kredit yang tepat waktu, hubungan yang profesional dalam kontrak pembelian dan penerimaan barang dan jasa.

Pemerintah dapat dikatakan sebagai stakeholder bagi perusahaan karena pemerintah mempunyai kepentingan atas aktivitas dari suatu perusahaan dan keberadaan perusahaan tersebut sebagai salah satu elemen sistem sosial dalam sebuah negara. Dengan demikian perusahaan tidak bisa mengabaikan peran pemerintah dalam menjalankan pengelolaan bisnis. Terdapatnya suatu birokrasi yang mengatur jalannya perusahaan dalam sebuah negara yang harus ditaati oleh perusahaan tersebut melalui kepatuhan terhadap peraturan pemerintah yang akan menjadikan terciptanya sebuah hubungan baik antara perusahaan dengan pemerintah (Munawarah 2017).

Jensen (2001) menyatakan pelanggan mengharapkan harga murah, kualitas tinggi, dan layanan penuh. Karyawan mengharapkan upah tinggi, kondisi kerja berkualitas tinggi, dan benefit, seperti liburan, tunjangan kesehatan, dan pension. Investor mengharapkan resiko rendah dan pengembalian yang tinggi Masyarakat mengharapkan kontribusi sosial yang tinggi dan pengeluaran sosial oleh perusahaan untuk mendapatkan tanggungjawab sosial. Dengan demikian perusahaan harus mampu menciptakan nilai lebih kepada stakeholder sehingga kepentingan

stakeholder terpenuhi.

16

perusahaan. Perusahaan diharapkan mampu memperhatikan kepentingan

stakeholder-nya dengan baik.

2.1.3. Nilai Perusahaan

Perusahaan memiliki tujuan jangka pendek dan jangka panjang. Tujuan jangka pendek perusahaan adalah menggunakan sumber daya yang ada untuk memperoleh laba secara maksimal. Sementara tujuan jangka panjang utama perusahaan adalah memaksimalkan nilai perusahaan (Irayanti dan Tumbel 2014).

Nilai perusahaan adalah nilai dari entitas bisnis untuk menjelaskan laba di masa depan yang tercermin dari harga saham perusahaan (Rizqia et al. 2013). Nilai perusahaan yang optimal sangat penting bagi manajer dan investor. Manajer menunjukkan kinerja yang baik atas prestasi yang dicapai oleh perusahaan apabila manajer dapat meningkatkan nilai perusahaan. Sementara bagi investor meningkatnya nilai perusahaan adalah pandangan yang positif terhadap perusahaan sehingga investor akan lebih tertarik untuk berinvestasi pada perusahaan tersebut. Dengan demikian harga saham perusahaan akan mengalami peningkatan (Widodo dan Kurnia 2016).

Keputusan yang tepat dapat memaksimalkan nilai perusahaan sehingga dapat meningkatkan kesejahteraan pemilik perusahaan (Dewi dan Wirajaya 2013).

Almilia dan Silvy (2006) menyatakan banyak pemegang saham menyerahkan pengelolaan perusahaan kepada para manajer (agen) yang bertanggungjawab mengelola perusahaan. Para manajer yang diangkat oleh pemegang saham (prinsipal) diharapkan akan bertindak atas nama pemegang saham tersebut, yaitu memaksimalkan nilai perusahaan sehingga kesejahteraan pemegang saham akan tercapai. Sementara para manajer dalam menjalankan operasi perusahaan seringkali bertindak bukan untuk memaksimalkan kesejahteraan pemegang saham, melainkan meningkatkan kesejahteraannya sendiri. Kondisi ini akan menimbulkan perbedaan kepentingan antara pemegang saham dengan manajer. Konflik yang disebabkan oleh pemisahan antara kepemilikan dan fungsi pengelolaan dalam teori keuangan disebut konflik keagenan atau agency conflict.

Konflik keagenan yang terjadi akan menyebabkan tidak tercapainya tujuan perusahaan untuk menyejahterakan pemilik perusahaan. Teori stakeholder

menjelaskan perusahaan dalam melakukan usaha perlu memerhatikan seluruh item yang berkaitan dengan kondisi perusahaan dan memberikan manfaat bagi para stakeholder (Ratih dan Damayanthi 2016). Dengan demikian hal ini akan berdampak kepada menurunnya nilai perusahaan.

18

Flow ratio dan Tobin’s Q. Setiap rasio memiliki karakteristik yang berbeda dan akan memberikan informasi yang berbeda pula bagi manajemen dan investor. Salah satu rasio yang dinilai dapat memberikan informasi paling baik adalah Tobin’s Q. Black et al. (2003) menyatakan Tobin’s Q memasukkan semua unsur

kewajiban dan modal saham perusahaan, tidak hanya unsur saham biasa. Aset yang diperhitungkan dalam Tobin’s Q juga menunjukkan semua aset perusahaan tidak hanya ekuitas perusahaan.

Nilai perusahaan merupakan suatu faktor yang menjadi perhatian perusahaan dan investor. Investor melihat nilai perusahaan sebagai jaminan kondisi perusahaan dan prospek perusahaan yang baik serta dapat memberikan pengembalian investasi yang baik pula. Dengan demikian semakin tinggi nilai perusahaan, investor akan semakin tertarik untuk berinvestasi kepada perusahaan. Hal ini menunjukkan pentingnya nilai perusahaan bagi perusahaan. Dengan demikian perusahaan perlu mempertimbangkan faktor-faktor yang memengaruhi nilai perusahaan.

2.1.4. F inancial Leverage

Penggunaan kewajiban diharapkan dapat mengurangi konflik keagenan. Penambahan kewajiban dapat mengurangi penggunaan saham sehingga mengurangi biaya keagenan ekuitas. Perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi ini menyebabkan manajer bekerja keras untuk meningkatkan laba sehingga dapat melunasi kewajiban (Almilia dan Silvy 2006).

Financial leverage salah satunyadapat diukur menggunakan rasio debt to total assets ratio (DAR). Weygandt et al. (2016) menyatakan DAR mengukur persentase dari total aset yang dibiayai oleh kewajiban. Rasio ini mengindikasi kemampuan perusahaan memenuhi kewajiban jangka panjang. Semakin tinggi persentase DAR maka semakin tinggi risiko perusahaan tidak mampu memenuhi kewajiban jangka panjang saat jatuh tempo.

Financial leverage menunjukkan kemampuan perusahaan memenuhi seluruh kewajibannya dengan aset yang dimilikinya. Hal ini menunjukkan tingkat

financial leverage yang tinggi dapat memberikan sinyal risiko kegagalan bisnis perusahaan kepada stakeholder. Dengan demikian tingkat financial leverage dapat memengaruhi minat investor dalam berinvestasi kepada perusahaan. Tingkat

financial leverage yang rendah dapat meningkatkan minat investor berinvestasi sehingga nilai perusahaan akan meningkat.

2.1.5. Profitabilitas

20

dalam mendapatkan kewajiban dan pendanaan keuangan. Laba juga memberi dampak terhadap posisi likuiditas perusahaan dan kemampuan perusahaan untuk bertumbuh (Weygandt et al. 2016).

Rasio profitabilitas dapat menjadi daya tarik bagi investor dan kreditor dalam mengevaluasi profitabilitas (earnings power) perusahaan. Analis umumnya menggunakan profitabilitas sebagai pengujian utama terhadap efektifitas operasi manajemen. Rasio profitabilitas antara lain adalah profit margin, asset turnover,

return on assets, return on ordinary shareholders’ equity, earnings per share,

price-earnings ratio dan payout ratio (Weygandt et al. 2016).

Analisis terhadap profitabilitas sangat penting bagi kreditor dan investor. Kreditor melihat laba yang dihasilkan sebagai sumber pembayaran biaya bunga dan pokok pinjaman perusahaan peminjam. Investor melihat laba sebagai salah satu faktor penentu perubahan nilai saham. Perusahaan akan lebih fokus menciptakan laba untuk menyejahterakan pemegang saham (Dewi dan Wirajaya 2013).

Pantow et al. (2015) menyatakan indikator nilai perusahaan bagi perusahaan yang menerbitkan saham di pasar modal adalah harga saham. Harga saham yang diperjual-belikan di pasar modal dipengaruhi oleh kinerja keuangan perusahaan. Posisi keuangan yang baik akan memengaruhi harga saham dan akan dinilai sebagai prestasi yang baik oleh calon investor. Dengan demikian calon investor akan tertarik untuk berinvestasi pada perusahaan tersebut.

menunjukkan kepentingan investor dapat dipenuhi dengan memberikan pengembalian yang tinggi. Salah satu sumber pengembalian kepada investor adalah laba yang dihasilkan perusahaan.

Profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba. Tingkat profitabilitas yang tinggi menunjukkan perusahaan memiliki prospek yang baik. Investor melihat profitabilitas yang tinggi sebagai jaminan pengembalian investasi dan jaminan kelangsungan perusahaan yang baik. Dengan demikian investor akan lebih tertarik dengan perusahaan yang memiliki profitabilitas yang tinggi. Hal ini akan berdampak kepada peningkatan harga pasar perusahaan sehingga nilai perusahaan akan meningkat.

2.1.6. Investment Opportunity

Investment opportunity atau peluang investasi adalah keputusan investasi dari sebuah kombinasi aset perusahaan dan pilihan investasi di masa depan pada proyek yang dapat menghasilkan laba di perusahaan (Rizqia et al. 2013). Peluang investasi penting bagi perusahaan sehingga perusahaan harus memerhatikan faktor-faktor dari peluang investasi yang memengaruhi profitabilitas perusahaan. Perusahaan yang memiliki peluang investasi akan membuat investor tertarik untuk menginvestasikan sebagian dananya di perusahaan sehingga perusahaan akan berkembang dan nilai perusahaan akan meningkat (Ichwan dan Rahayu 2015).

22

akan meningkatkan minat investor untuk berinvestasi. Hal ini akan berdampak pada meningkatnya nilai perusahaan.

2.1.7. Kebijakan Dividen

Stice dan Stice (2012) menjelaskan dividen adalah pengembalian atas investasi kepada para pemegang saham. Pengembalian atas investasi ini dihitung secara berbeda tergantung jenis dividen yang diberikan. Pengumuman dividen menyebabkan pengurangan jumlah laba yang ditahan perusahaan. Pengurangan ini juga tergantung jenis dividen. Dewan direksi memiliki wewenang dalam menentukan pembagian dividen, sumber, dan jumlah dividen yang disebut sebagai kebijakan dividen. Stice dan Stice (2012) juga menjelaskan jenis-jenis dividen, yaitu:

1. Dividen Kas

Pembagian dividen yang menyertakan pengurangan laba ditahan dan uang tunai. Investor mengartikan dividen tunai sebagai pendapatan dividen.

2. Dividen Saham

Pembagian dividen dalam bentuk saham sehingga menambah kepemilikan saham para pemegang saham.

3. Dividen Properti

Dividen ini adalah pembagian dalam bentuk aset selain uang tunai. 4. Dividen Likuidasi

jumlah laba ditahan, tetapi dihitung dengan mengurangi jumlah paid-in- capital.

Dividen merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham. Besar kecilnya dividen yang dibayar akan sangat memengaruhi pencapaian tujuan memaksimalkan kesejahteraan pemegang saham. Kebijakan dividen akan menentukan banyak keuntungan yang akan diterima oleh pemegang saham (Widodo dan Kurnia 2016).

Hatta (2002) menyatakan keputusan pembagian dividen perlu mempertimbangkan kelangsungan dan pertumbuhan perusahaan sehingga laba tidak seluruhnya dibagikan dalam bentuk dividen, namun juga perlu disisihkan untuk diinvestasikan kembali. Dengan demikian hal tersebut menunjukkan adanya perbedaan kepentingan antara pemegang saham dan pihak perusahaan itu sendiri. Pertimbangan manajemen sangat diperlukan untuk menentukan besar kecilnya dividen yang akan dibayar oleh perusahaan yang diterjemahkan dalam kebijakan dividen.

Pembayaran dividen yang tinggi oleh perusahaan menunjukkan sinyal perusahaan memiliki prospek keuntungan yang baik sementara penurunan pembayaran dividen adalah informasi yang kurang baik karena akan berdampak pada turunnya harga saham yang akan menyebabkan turunnya nilai perusahaan (Armini dan Wirama 2015).

24

investor sebagai sinyal membaiknya kinerja perusahaan di masa yang akan datang sehingga kebijakan dividen memiliki pengaruh terhadap nilai perusahaan.

Pembagian dividen tinggi dapat menjadi perhatian investor. Hal ini karena dividen merupakan pengembalian atas investasi yang diberikan investor terhadap perusahaan. Dengan demikian kebijakan dividen dengan tingkat pengembalian yang tinggi dapat meningkatkan minat investor untuk berinvestasi. Hal ini akan berdampak terhadap meningkatnya nilai perusahaan.

2.1.8. Likuiditas

Rompas (2013) menyatakan rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek tepat pada waktunya. Tingkat likuiditas yang tinggi dapat menurunkan risiko kegagalan perusahaan dalam memenuhi kewajiban finansial jangka pendek kepada kreditor. Tingkat rasio likuiditas akan memengaruhi minat investor untuk menginvestasikan dananya terhadap suatu perusahaan. Semakin tinggi rasio likuiditas maka semakin efisien pemanfaatan aktiva lancar perusahaan.

Jensen (2001) menyatakan dalam teori stakeholder bahwa investor menginginkan risiko yang rendah dan pengembalian yang tinggi. Hal ini menunjukkan tingkat likuiditas yang rendah dapat meningkatkan risiko. Dengan demikian pemenuhan kepentingan investor dapat tidak terpenuhi.

current ratio, acid-test (quick) ratio, accounts receivable turnover dan inventory turnover (Weygandt et al. 2016). Subramanyam (2014) menyatakan mengukur likuiditas juga dapat menggunakan cash ratio.

Likuiditas menunjukkan kemampuan perusahaan memenuhi kewajiban jangka pendek tepat waktunya. Hal ini menunjukkan tingkat likuiditas yang tinggi dapat menurunkan risiko kegagalan pelunasan. Dengan demikian tingkat likuiditas yang tinggi dapat meningkatkan minat investor untuk berinvestasi. Hal ini disebabkan investor mendapatkan jaminan kelangsungan bisnis perusahaan. Dengan demikian nilai perusahaan akan meningkat.

2.1.9. Struktur Modal

Struktur modal adalah perbandingan antara total kewajiban dengan total modal sendiri (ekuitas). Struktur modal dapat diukur dengan Debt to Equity Ratio

(DER) yaitu dengan membagi total kewajiban dengan total ekuitas perusahaan. Semakin tinggi DER maka akan menunjukkan semakin besarnya modal pinjaman yang digunakan untuk pembiayaan aktiva perusahaan. Dengan demikian semakin besar risiko perusahaan tidak dapat membayar semua kewajibannya (Irayanti dan Tumbel 2014).

26

finansial yang berbeda. Keputusan pendanaan yang diambil oleh perusahaan yang akan datang akan menentukan komposisi yang tepat dalam memilih modal yang akan menghasilkan struktur modal yang optimal dimana pemilik perusahaan juga mengharapkan keuntungan yang optimal. Welley dan Untu (2015) menyatakan struktur modal yang optimal dapat memaksimalkan nilai perusahaan. Kewajiban dapat memaksimalkan nilai perusahaaan jika manfaat yang diperoleh dari kewajiban lebih besar daripada biaya yang dikeluarkan perusahaan.

Almilia dan Silvy (2006) menyatakan penggunaan kewajiban diharapkan dapat mengurangi konflik keagenan. Penambahan kewajiban dalam struktur modal dapat mengurangi penggunaan saham sehingga mengurangi biaya keagenan ekuitas. Perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara periodik. Kondisi ini menyebabkan manajer bekerja keras untuk meningkatkan laba sehingga dapat melunasi kewajiban.

2.1.10. Laba per Saham

Weygandt et al. (2016) menyatakan laba per saham mengukur laba bersih yang diperoleh setiap lembar pemegang saham biasa. Laba per saham (Earnings per Share/EPS) dihitung dengan membagi laba bersih yang tersedia untuk pemegang saham biasa dengan weighted-average saham biasa yang beredar. Pengukuran laba bersih yang diperoleh setiap lembar menjadi dasar yang memberikan manfaat untuk menilai profitabilitas perusahaan.

Stice dan Stice (2012) menyatakan terdapat 2 jenis EPS yaitu diluted of earnings per share dan basic earnings per share. Diluted of earnings adalah EPS dengan dasar jumlah saham biasa yang beredar, sekuritas yang dapat dikonversi dan opsi saham tertentu yang ditukar. Jika hasil pembagian dividen berdasarkan sekuritas dan opsi tersebut menyebabkan jumlah EPS menurun, maka dikatakan terdilusi. Sementara hasil pembagian dividen berdasarkan sekuritas dan opsi tersebut menyebabkan jumlah EPS meningkat maka dikatakan antidilusi. Basic earnings per share adalah EPS berdasarkan jumlah saham biasa yang beredar.

EPS yang tinggi mencerminkan kinerja perusahaan semakin baik. Hal itu karena EPS yang semakin meningkat dapat menunjukkan prospek perusahaan di masa yang akan datang. Jika laba per lembar saham terus meningkat maka perusahaan dapat dikatakan mampu memaksimalkan nilai perusahaan (Irayanti dan Tumbel 2014).

28

pengembalian yang tinggi. Salah satu sumber pengembalian kepada investor adalah laba yang dihasilkan perusahaan. Dengan demikian laba yang dihasilkan perusahaan yang tercermin dengan EPS dapat menjadi perhatian bagi investor.

EPS menunjukkan besar laba yang dihasilkan pada setiap lembar saham. Hal ini menunjukkan EPS yang tinggi menggambarkan semakin besar laba yang diperoleh setiap lembar saham. Hal ini akan menjadi perhatian investor potensial dalam menganalisis laporan keuangan. Investor akan memberikan respon positif terhadap perusahaan yang memiliki EPS yang tinggi. Hal ini karena investor melihat EPS sebagai jaminan terhadap pengembalian investasi. Hal ini akan berdampak pada meningkatnya nilai perusahaan.

2.1.11. Ukuran Perusahaan

Ukuran perusahaan menunjukkan perkembangan perusaahaan dalam bisnis (Rizqia et al. 2013). Hasnawati dan Sawir (2015) menyatakan ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan dalam memperoleh dana dari pasar modal dan menentukan kekuatan tawar-menawar dalam kontrak keuangan. Perusahaan dengan ukuran perusahaan yang besar umumnya dapat memilih pendanaan dari berbagai bentuk kewajiban, termasuk penawaran khusus yang lebih menguntungkan daripada perusahaan kecil.

Ukuran perusahaan yang besar dapat mencerminkan perusahaan memiliki komitmen yang tinggi untuk terus memperbaiki kinerjanya. Dengan demikian investor akan tertarik untuk membayar lebih tinggi untuk mendapatkan sahamnya. Hal ini karena investor meyakini akan mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut.

Ukuran perusahaan merupakan salah satu faktor yang menentukan nilai perusahaan. Semakin baik dan banyak sumber dana yang diperoleh oleh perusahaan, maka akan meningkatkan operasional perusahaan serta harga saham perusahaan akan meningkatkan. Dengan demikian ukuran perusahaan dinilai dapat memengaruhi nilai perusahaan (Pantow et al. 2015).

Teori stakeholder menyatakan perusahaan dibentuk dengan tujuan memenuhi kepentingan stakeholder. Kristi (2013) menyatakan perusahaan yang berukuran besar akan membutuhkan upaya yang lebih besar untuk memenuhi

stakeholder. Perusahaan akan berusaha menciptakan keselarasan nilai-nilai sosial dari kegiatannya dengan norma perilaku yang ada dalam masyarakat. Hal ini karena perusahaan yang berukuran besar lebih menjadi perhatian stakeholder

dibanding perusahaan yang berukuran kecil.

30

berkembang. Hal ini akan meningkatkan kepercayaan dan minat investor untuk berinvestasi. Selanjutnya ini akan berdampak kepada meningkatnya nilai perusahaan.

2.1.12. Kepemilikan Manajerial

Kepemilikan manajerial menggambarkan kepemilikan saham yang dimiliki oleh manajemen perusahaan (Rizqia et al. 2013). Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan lebih termotivasi untuk meningkatkan kinerjanya. Manajemen akan mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang tidak lain adalah dirinya sendiri (Putri dan Suprasto 2016).

Kepemilikan manajerial merupakan salah satu alat untuk mengurangi biaya agensi yaitu dengan melibatkan para manajer untuk ikut menjadi pemegang saham perusahaan. Dengan demikian keputusan keuangan yang diambil akan berdampak kepada para manajer yang sekaligus merupakan pemegang saham. Kepemilikan modal oleh para manajemen akan menimbulkan suatu pengawasan tersendiri terhadap keputusan kebijakan yang akan diambil oleh perusahaan termasuk kebijakan dalam penggunaan kewajiban (Hardiningsih dan Oktaviani 2012).

para manajer dan para pemilik modal lainnya yang tidak terlibat dalam manajemen perusahaan memiliki kepentingan yang sama. Semakin meningkat kepemilikan manajerial maka akan meningkatkan fokus manajemen dalam mencari sumber dana dan menggunakan dana tersebut untuk investasi (Hardiningsih dan Oktaviani 2012).

Kepemilikan manajerial adalah kepemilikan saham oleh dewan direksi dan komisaris. Hal ini menunjukkan dewan direksi dan komisaris yang memiliki saham perusahaan memiliki dua peran yaitu sebagai manajemen dan pemegang saham. Hal ini dapat memengaruhi pengambilan keputusan dewan direksi dan komisaris sehingga lebih mencerminkan kepentingan pemegang saham. Dengan demikian masalah agensi dapat menurun dan kesejahteraan pemegang saham dapat tercapai. Hal ini dapat berdampak kepada peningkatan nilai perusahaan.

2.1.13. Dewan Komisaris Independen

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan berperan sebagai pengawas aktivitas internal perusahaan. Jumlah komisaris independen harus dapat menjamin mekanisme pengawasan berjalan secara efektif dan sesuai peraturan perundang-undangan. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi pengawasan agar tercipta perusahaan dengan tata kelola yang baik (Alfinur 2016).

32

bahwa dewan komisaris yang melakukan fungsi pengawasan dan koordinasi dalam perusahaan semakin baik. Dengan demikian semakin banyak anggota dewan komisaris independen maka integritas pengawasan terhadap dewan direksi akan semakin tinggi sehingga dapat mewakili kepentingan stakeholder lainnya selain daripada kepentingan pemegang saham mayoritas dan akan menyebabkan semakin baiknya nilai perusahaan. Konflik agensi dalam perusahaan dapat berkurang dengan adanya komisaris independen sehingga perusahaan dapat lebih fokus pada usaha meningkatkan nilai perusahaan.

Dewan komisaris independen berfungsi mengawasi kegiatan perusahaan agar berjalan sesuai peraturan. Hal ini dapat meningkatkan tata kelola perusahaan yang baik. Keberadaan dewan komisaris independen dapat meningkatkan kepatuhan manajemen dalam beraktivitas sehingga mengurangi masalah keagensian. Dengan demikian kesejahteraan pemegang saham akan tercapai dan nilai perusahaan akan meningkat.

2.1.14. Komite Audit

Komite audit dibentuk oleh dewan komisaris dengan tujuan mengawasi manajemen perusahaan. Keberadaan komite audit sangat penting bagi manajemen perusahaan karena sebagai komponen pengendali dalam sistem perusahaan. Jumlah komite audit perlu disesuaikan untuk menentukan tingkat keefektifan dalam membuat keputusan (Debby at al. 2014).

terciptanya sistem pengawasan perusahaan yang memadai. Komite audit memiliki tanggung jawab dalam meningkatkan kualitas keterbukaan pelaporan keuangan. Jika fungsi komite audit berjalan efektif maka pengendalian terhadap perusahaan akan lebih baik sehingga dapat menurunkan konflik keagenan. Keberadaan komite audit dalam perusahaan juga berperan dalam memberikan pendapat profesional dan independen kepada dewan komisaris atas laporan atau hal-hal yang memerlukan perhatian dewan komisaris. Komite audit akan membuat pihak manajer untuk lebih konservatif dalam bertindak dan mengambil keputusan (Harianto 2012).

Komite audit berfungsi mengawasi proses pelaporan keuangan perusahaan. Perusahaan yang memiliki komite audit akan meningkatkan kepercayaan investor terhadap reliabilitas laporan keuangan perusahaan. Hal ini dapat memberikan jaminan informasi yang disajikan dalam laporan keuangan dapat diandalkan, salah saji material dan bebas asimetri informasi. Dengan demikian laporan keuangan dengan reliabilitas yang tinggi akan menigkatkan minat investor untuk berinvestasi dalam perusahaan. Hal ini dapat meningkatkan nilai perusahaan.

2.2. Penelitian Terdahulu

2.2.1. F inancial Leverage dan Nilai perusahaan

34

antara financial leverage (DAR) perusahaan terhadap hasil sahamnya adalah banyaknya faktor fundamental lain selain financial leverage yang dapat memengaruhi nilai sebuah perusahaan, seperti tingkat likuiditas dan kinerja keuangan perusahaan.

Hasil berbeda dari hasil penelitian Sari dan Abundanti (2014) yang menyatakan hubungan financial leverage berpengaruh negatif dengan nilai perusahaan. Jumlah hutang yang tinggi akan menyebabkan pembayaran dividen menjadi rendah karena laba akan disalurkan sebagai pembayaran bunga dan hutang. Hal ini akan mengurangi pembayaran dividen. Hal inilah yang menjadi sinyal negatif bagi investor dalam menilai suatu perusahaan.

Sementara Rizqia et al. (2013) dan Obradovich dan Gill (2012) menyatakan financial leverage berpengaruh positif terhadap nilai perusahaan.

Financial leverage dapat menjadi alat pengawasan dari luar untuk mencapai tujuan perusahaan dalam memaksimalkan nilai perusahaan dengan mengurangi kesempatan manajemen dalam bertindak tidak sesuai dengan kepentingan pemegang saham.

Financial leverage menunjukkan kemampuan perusahaan memenuhi seluruh kewajibannya dengan aset yang dimilikinya. Semakin tinggi tingkat

2.2.2. Profitabilitas dan Nilai perusahaan

Hasil penelitian Sumanti dan Mangantar (2015), Obradovich dan Gill (2012), Moeljadi (2014), dan Hidayah (2014) menyatakan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Hal tersebut terjadi karena profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba atau keuntungan yang mencerminkan keberhasilan sebuah perusahaan dimata para investor. Keberhasilan tersebut yang membuat para investor meningkatkan permintaan sahamnya. Semakin tinggi nilai laba yang diperoleh oleh sebuah perusahaan maka secara langsung juga akan diikuti oleh meningkatnya nilai perusahaan akibat permintaan saham yang meningkat.

Penelitian tersebut konsisten dengan penelitian Rizqia et al. (2013) yang menghasilkan profitabilitas berpengaruh positif terhadap nilai perusahaan. Hal ini mendukung teori sinyal yang menyatakan semakin tinggi laba perusahaan maka memberikan sinyal positif kepada investor terhadap kinerja perusahaan. Dengan demikian profitabilitas dikatakan berpengaruh terhadap nilai perusahaan.

Sementara Apriada dan Suardikha (2016) menyatakan bahwa profitabilitas berpengaruh negatif terhadap nilai perusahaan. Hasil penelitian menyatakan bahwa semakin besar tingkat profitabilitas perusahaan maka semakin rendah nilai perusahaan tersebut.

36

pengembalian investasi berupa dividen. Dengan demikian investor akan tertarik berinvestasi pada perusahaan dan nilai perusahaan akan meningkat.

2.2.3. Investment Opportunity dan Nilai perusahaan

Rizqia et al. (2013) menyatakan investment opportunity berpengaruh positif terhadap nilai perusahaan. Hal ini menunjukkan peluang investasi meningkatkan minat investor untuk berinvestasi sehingga nilai perusahaan meningkat. Dengan demikian investment opportunity berpengaruh terhadap nilai perusahaan.

Sementara Wahyudi (2006) menyatakan keputusan investment opportunity

tidak berpengaruh terhadap nilai perusahaan. Hal tersebut menunjukkan perusahaan perlu mempertimbangkan keputusan lain untuk meningkatkan nilai perusahaan. Keputusan yang dinilai dapat memengaruhi nilai perusahaan antara lain adalah keputusan pendanaan dan kebijakan dividen.

Peluang investasi yang dimiliki perusahaan menunjukkan adanya proyek investasi perusahaan di masa depan yang dapat menghasilkan laba. Hal ini akan meningkatkan minat investor potensial untuk berinvestasi terhadap perusahaan. Dengan demikian nilai perusahaan akan meningkat.

2.2.4. Kebijakan Dividen dan Nilai Perusahaan

Hasil penelitian Rizqia et al. (2013) menyatakan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Mayoritas perusahaan yang berkomitmen mendistribusikan dividen kepada pemegang saham berpendapat bahwa kebijakan dividen memengaruhi harga saham perusahaan. Hal itu disebabkan dividen mencerminkan prospek perusahaan dalam memperoleh laba di masa depan. Kebijakan dividen diharapkan memberikan sinyal positif mengenai kondisi perusahaan.

Hasil penelitian Sumanti dan Mangantar (2015) menyatakan bahwa kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. Hal ini karena setiap dana pembayaran dividen akan mengurangi laba ditahan yang digunakan untuk membeli aktiva baru. Perusahaan akan lebih memilih membeli aktiva baru untuk kepentingan bersama perusahaan perusahaan daripada membayarkan dividen kepada para pemegang saham.

Perusahaan yang memiliki kebijakan dividen membagikan dividen akan meningkatkan minat investor untuk berinvestasi. Hal ini disebabkan dividen adalah pengembalian atas investasi pemegang saham. Dengan demikian nilai perusahaan akan meningkat.

2.2.5. Likuiditas dan Nilai Perusahaan

38

Hal ini dikarenakan semakin tinggi likuiditas perusahaan yang di atas titik optimal menunjukkan adanya aset menganggur yang tidak dimanfaatkan oleh manajemen perusahaan.

Sementara Winarto (2015) menyatakan tingkat likuiditas suatu perusahaan berpengaruh negatif terhadap perusahaan terkait. Hal ini menunjukan bahwa semakin besar tingkat likuiditas perusahaan maka akan semakin rendah nilai perusahaan tersebut.

Tingkat likuiditas perusahaan yang besar menunjukkan perusahaan memiliki idle assets. Dengan demikian pemanfaat aset untuk menghasilkan laba akan lebih rendah. Hal ini akan menurunkan minat investor. Dengan demikian nilai peruhaan akan menurun.

2.2.6. Struktur Modal dan Nilai Perusahaan

Sementara Pantow et al. (2015) menyatakan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Tujuan perusahaan untuk memaksimalkan nilai perusahaan dapat dicapai dengan melaksanakan fungsi-fungsi manajemen. Salah satu keputusan yang harus diambil untuk memaksimalkan nilai perusahaan adalah keputusan pendanaan, dimana perusahaan akan menentukan struktur modal yang terbaik untuk mencapai tujuan perusahaan. Besarnya penggunaan dana eksternal maupun internal akan mempengaruhi nilai perusahaan. Sementara hasil penelitian Pantow et al. (2015) yang menunjukkan bahwa DER berpengaruh positif signifikan terhadap nilai perusahaan. Hal ini berarti bahwa kenaikan nilai DER dapat meningkatkan nilai perusahaan secara signifikan.

Wiagustini dan Pertamawati (2015) dan Hadiwijaya et al. (2016) menyatakan struktur modal tidak berpengaruh terhadap nilai perusahaan. Hal ini karena sampel perusahaan yang digunakan cenderung menggunakan pendanaan dari internal yaitu modal sendiri. Perusahaan yang cukup memiliki sumber dana internal akan menggunakannya untuk mendanai operasionalnya. Dengan demikian struktur modal tidak berpengaruh terhadap nilai perusahaan.

40

2.2.7. Laba per Saham dan Nilai Perusahaan

Hasil penelitian Irayanti dan Tumbel (2014) menunjukkan laba per saham (Earnings per Share/EPS) memiliki pengaruh positif signifikan. Hal ini menunjukkan apabila EPS meningkat maka nilai perusahaan juga akan meningkat dan sebaliknya jika EPS menurun maka nilai perusahaan akan menurun. Hasil tersebut tidak konsisten dengan Mindra dan Erawati (2014) yang menyatakan EPS tidak berpengaruh signifikan terhadap nilai perusahaan.

Sementara Rahman et al. (2017) menyatakan EPS berpengaruh negatif terhadap nilai perusahaan. Hal ini dapat disebabkan investor tidak sepenuhnya mempercayai EPS karena adanya risiko manajemen laba dalam laporan keuangan yang dapat membuat informasi laba bias. Dengan demikian investor akan lebih berhati-hati dalam menginvestasikan dananya kepada perusahaan tersebut. Hal ini menyebabkan menurunnya nilai perusahaan.

EPS menunjukkan besar laba yang dihasilkan setiap lembar saham. Hal ini menunjukkan semakin tinggi EPS akan meningkatkan besar laba yang dihasilkan setiap lembar saham. Hal ini meningkatkan minat investor potensial dengan harapan mendapatkan pengembalian atas laba berupa dividen. Dengan demikian nilai perusahaan akan meningkat.

2.2.8. Ukuran Perusahaan dan Nilai perusahaan

untuk berinvestasi. Hal ini menyebabkan nilai perusahaan meningkat. Hal ini menunjukkan semakin besar ukuran perusahaan maka semakin tinggi nilai suatu perusahaan. Dengan demikian ukuran perusahaan dapat dikatakan berpengaruh terhadap nilai perusahaan.

Sementara Dewi dan Wirajaya (2013) menyatakan ukuran suatu perusahaan tidak berpengaruh terhadap nilai perusahaan. Ukuran perusahaan menunjukkan bahwa perusahaan dengan skala yang lebih besar akan lebih mudah memperoleh hutang terkait dengan tingkat kepercayaan kreditor. Hal ini tidak dilihat oleh investor dalam menilai perusahaan.

Ukuran perusahaan menunjukkan komitmen perusahaan untuk terus berkembang dalam bisnisnya. Hal ini memberikan kepercayaan kepada kreditor dan investor untuk bekerja sama memberikan sebagian dananya kepada perusahaan. Dengan demikian investor akan lebih terarik dengan perusahaan yang berukuran besar. Hal ini akan meningkatkan nilai perusahaan.

2.2.9. Kepemilikan Manajerial dan Nilai Perusahaan

42

Fuzuli et al. (2013) menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap nilai perusahaan, yang berarti semakin besar tingkat kepemilikan manajerial dalam perusahaan akan menurunkan nilai perusahaan tersebut. Hasil tersebut tidak konsisten dengan penelitian Rizqia et al. (2013), Mukhtaruddin et al. (2014), dan Hidayah (2014) yang menyatakan kepemilikan manajerial memiliki pengaruh positif terhadap nilai perusahaan. Hal ini karena semakin tinggi kepemilikan manajerial maka masalah agensi akan menurun dan manajer fokus kepada keputusan strategic yang meningkatkan nilai perusahaan.

Dengan demikian kepemilikan manajerial memiliki hubungan dengan nilai perusahaan sebagai salah satu alat untuk menurunkan masalah keagensian. Dewan direksi dan komisaris yang memiliki saham perusahaan akan berperan sebagai manejemen dan pemegang saham. Hal ini dapat memengaruhi pengambilan keputusan oleh dewan direksi dan komisaris sehingga lebih mencerminkan keinginan pemegang saham. Dengan demikian nilai perusahaan akan meningkat.

2.2.10. Dewan Komisaris Independen dan Nilai Perusahaan

stakeholder lainnya selain daripada kepentingan pemegang saham mayoritas dan dampaknya akan semakin baik terhadap nilai perusahaan.

Hasil penelitian tersebut tidak sejalan dengan Prastuti dan Budiasih (2015) dan Siahaan (2013) yang menyatakan komisaris independen tidak memiliki pengaruh terhadap nilai perusahaan. Selanjutnya dinyatakan proporsi dewan komisaris independen tidak berpengaruh terhadap nilai perusahaan karena rata- rata komposisi dewan komisaris independen saat ini kurang efisien dalam menjalankan fungsi pengawasan. Dengan demikian proporsi komisaris independen belum mampu mendominasi setiap kebijakan yang diambil oleh dewan komisaris.

Dewan komisaris independen berfungsi mengawasi aktivitas manajemen agar sesuai dengan peraturan. Perusahaan yang memiliki dewan komisaris independen akan memberikan jaminan kepada stakeholder bahwa perusahaan menjalankan aktivitas sesuai peraturan. Dengan demikian kepercayaan investor potensial akan meningkat. Kepercayaan investor yang meningkat akan meningkatkan nilai perusahaan.

2.2.11. Komite Audit dan Nilai Perusahaan

44

menjalankan perannya dalam mengawasi proses pelaporan keuangan perusahaan. Komite audit berperan mengawasi laporan keuangan yang disusun melalui proses pemeriksaan dengan integritas dan objektifitas auditor.

Hasil ini tidak konsisten dengan penelitian Putri dan Suprasto (2016), Obradovich dan Gill (2012), dan Mukhtaruddin et al. (2014) yang menyatakan komite audit berpengaruh positif terhadap nilai perusahaan. Komite audit diharapkan dapat memberikan nilai tambah terhadap penerapan prinsip-prinsip tata kelola perusahaan yang pada akhirnya dapat membatasi atau bahkan mencegah manajemen laba sehingga kepercayaan investor kepada perusahaan semakin besar. Komite audit diharapkan dapat menahan konflik agensi sehingga laporan yang disampaikan kepada pihak-pihak yang berkepentingan dapat dipercaya dan dapat membantu meningkatkan nilai perusahaan di mata investor.

Sementara Wardoyo dan Veronica (2013) dan Siahaan (2013) menyatakan jumlah komite audit tidak berpengaruh secara signifikan terhadap nilai perusahaan. Hal tersebut disebabkan adanya surat edaran dari Direksi PT. Bursa Efek Jakarta No. SE-008/BEJ/12-2001 tanggal 7 Desember 2001 perihal keanggotaan komite audit. Hal tersebut menunjukkan investor tidak perlu melihat jumlah komite audit yang dimiliki suatu perusahaan karena perusahaan yang terdaftar di BEI pasti telah memenuhi peraturan tersebut.

investor akan mendapatkan jaminan atas reliabilitas laporan keuangan yang telah dilaporkan. Dengan demikian nilai perusahaan akan meningkat.

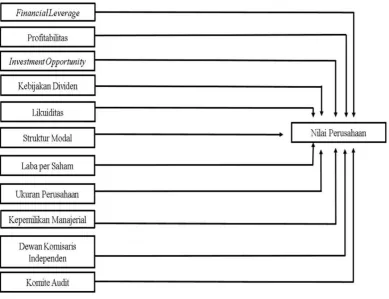

2.3. Model Penelitian

Berdasarkan penjelasan yang telah diuraikan, maka model penelitian ini sebagai berikut:

Gambar 2.1

Model Penelitian

2.4. Pengembangan Hipotesis

46

Ha1: Financial leverage berpengaruh terhadap nilai perusahaan. Ha2: Profitabilitas berpengaruh terhadap nilai perusahaan.

Ha3: Investment opportunity berpengaruh terhadap nilai perusahaan. Ha4: Kebijakan dividen berpengaruh terhadap nilai perusahaan. Ha5: Likuiditas berpengaruh terhadap nilai perusahaan.

BAB III

METODA PENELITIAN

3.1. Bentuk Penelitian

Bentuk penelitian ini adalah penelitian kausalitas. Penelitian kausalitas adalah penelitian dengan pendekatan ilmiah untuk menguji adanya pengaruh antara satu variabel terhadap variabel lain (Sekaran dan Bougie 2016). Tujuan penelitian kausalitas ini adalah untuk menentukan besar pengaruh antara variabel independen financial leverage, profitabilitas, investment opportunity, kebijakan dividen, likuiditas, struktur modal, laba per saham, ukuran perusahaan, kepemilikan manajerial, dewan komisaris independen, dan komite audit terhadap variabel dependen nilai perusahaan.

3.2. Obyek Penelitian

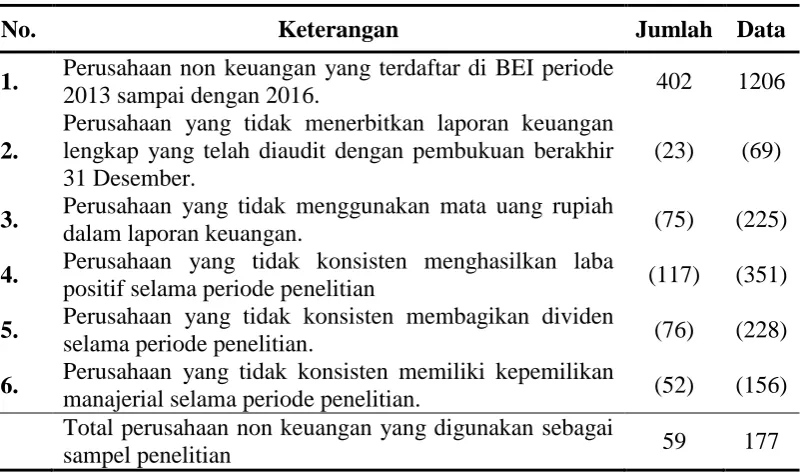

Populasi yang digunakan adalah perusahaan non keuangan yang terdaftar di BEI. Pengambilan sampel menggunakan metode purposive sampling yaitu teknik pemilihan sampel berdasarkan kriteria tertentu untuk mendapatkan sampel yang relevan. Penelititan ini menggunakan kriteria sebagai berikut:

1. Perusahaan non keuangan yang secara konsisten terdaftar di BEI selama periode 2013 sampai dengan 2016.

2. Perusahaan yang menerbitkan laporan keuangan lengkap yang telah diaudit dengan pembukuan berakhir 31 Desember.

48

4. Perusahaan yang konsisten menghasilkan laba positif. 5. Perusahaan yang konsisten membagikan dividen.

6. Perusahaan yang konsisten memiliki kepemilikan manajerial.

3.3. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan variabel dependen dan variabel independen. Sekaran dan Bougie (2016) menyatakan variabel dependen adalah variabel utama yang menjadi ketertarikan untuk diteliti yang sifatnya dipengaruhi oleh variabel independen. Variabel independen adalah variabel yang memengaruhi variabel dependen baik secara positif maupun negatif.

Variabel dependen yang digunakan dalam penelitian ini adalah nilai perusahaan. Selanjutnya variabel independen yang digunakan adalah financial leverage, profitabilitas, investment opportunity, kebijakan dividen, likuiditas, struktur modal, laba per saham, ukuran perusahaan, kepemilikan manajerial, dewan komisaris independen dan komite audit.

3.3.1. Variabel Dependen

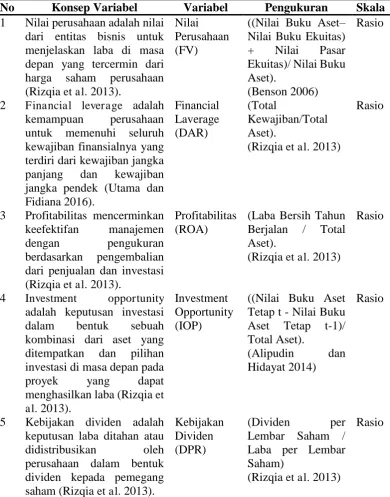

Nilai perusahaan adalah nilai dari entitas bisnis untuk menjelaskan laba di masa depan yang tercermin dari harga saham perusahaan (Rizqia et al. 2013). Variabel nilai perusahaan diberikan simbol FV. Skala yang digunakan adalah rasio dengan proksi pengukuran variabel nilai perusahaan adalah Tobin’s Q, yaitu

nilai buku aset dikurang nilai buku ekuitas lalu ditambah nilai pasar ekuitas