BAB I

PENDAHULUAN

A. Latar Belakang

Peranan laporan keuangan dalam pengambilan keputusan investasi sangatlah penting, seiring dengan berkembangnya ekonomi saat ini masyarakat mulai tertarik dengan investasi dipasar modal yang mana dibutuhkan data akurat,

handal dan terpercaya untuk mengambil keputusan investasi dengan melihat tujuan laporan keuangan, Menurut PSAK nomor 1 (revisi 2009), laporan

keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas suatu

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan investasi. Komponen laporan keuangan lengkap

terdiri dari:

1. Laporan posisi keuangan pada akhir periode 2. Laporan laba rugi komprehensif selama periode

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi informasi penting dan kebijakan atas akuntansi lainnya.

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan sesuatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika

entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Laporan keuangan juga menunjukkan hasil pertanggung jawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Informasi akuntansi yang tercantum dalam laporan keuangan harus disajikan secara realibel, relevan, dan tepat waktu untuk pengambilan keputusan bisnis, oleh

karena itu laporan keuangan harus disajikan tepat waktu . Menurut Givoly dan Palmon (1992) salah satu faktor penting dalam menentukan ketepatan waktu

pelaporan keuangan dan pengumuman laba adalah lamanya waktu penyelesaian audit. Disamping itu ketepatan waktu (timeliness) merupakan kewajiban bagi perusahaan yang terdaftar di Bursa Efek Indonesia untuk menyampaikan laporan

keuangan berkala pertriwulan. Menurut Owusu-Ansah (2000), agar laporan keuangan lebih bermanfaat selain harus tepat waktu Pelaporannya kepada publik,

laporan keuangan juga harus diaudit oleh akuntan publik. Lamanya waktu penyelesaian audit akan mempengaruhi ketepatan waktu publikasi informasi laporan keuangan auditan. Tuntutan akan kepatuahan terhadap ketepatan waktu

(timelinees) dalam penyajian laporan keuangan kepada publik, diIndonesia telah diatur dalam UU No. 8 tahun 1995 tentang Pasar Modal dan Keputusan Ketua

berkala, pada 2003 dikeluarkan peraturan Nomor X.K.2 Tahun 2003, perihal keputusan Ketua Badan Pengawas dan Pasar Modal Nomor : KEP-36/PM/2003

dan peraturan BEI nomor KeP-307/BEJ/07-2004 tentang Kewajiban Penyampaian Laporan Keuangan Berkala ke Pasar Modal, yaitu laporan keuangan tahunan diserahkan paling lambat akhir bulan ketiga (90 hari) tahun berikutnya, setelah

tanggal laporan keuangan tahunan. Lamanya proses audit dalam pengauditan dikenal dengan nama audit delay. Audit delay adalah lamanya waktu penyelesaian

audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diselesaikan laporan auditor independen (Utami, 2006:19). Audit delay yang melewati batas waktu ketentuan Bapepam, tentu berakibat pada keterlambatan publikasi laporan

keuangan. Keterlambatan publikasi laporan keuangan bisa mengindikasi adanya masalah dalam laporan keuangan emiten sehingga memerlukan waktu yang lebih

lama dalam penyelesaian audit. Keterlambatan publikasi laporan keuangan sangat merugikan investor karena dapat menimbulkan terjadinya insider trading dan rumor-rumor lain dipasar saham. Dalam PSAK No.2 (IAI, 2009) dinyatakan

bahwa tujuan audit umum atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat atas kewajaran semua hal yang material, posisi

keuangan, hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi yang berlaku umum. Beberapa faktor yang kemungkinan menyebabkan audit delay

semakin lama, yaitu: ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas

dan opini auditor.

Ukuran perusahaan adalah besar kecilnya perusahaan yang diukur dari

menurut Machfoedz (1994:56) Ukuran perusahaan dikategorikan menjadi tiga yaitu: 1) perusahaan besar, 2) perusahaan menengah, 3) perusahaan kecil. Hasil

penelitian Febrianty (2011:315) menujukan bahwa ukuran perusahaan berpengaruh signifikan terhadap audit delay. Carslaw dan Kaplan (1991) menyatakan bahwa perusahaan besar cendrung memiliki kontrol internal yang

lebih solid yang dapat mengurangi terjadinya error dalam laporan keuangan sehingga memungkinkan auditor untuk mengandalkan sistem kontrol internal

perusahaan lebih ekstensif. Namun hal ini berbeda dengan penelitian Moch.Shulthoni (2012:64) Ukuran perusahaan tidak berpengaruh signifikan terhadap audit delay. Boynton dan Kell (1996:152) , “Audit delay akan semakin

lama apabila ukuran perusahaan yang akan di audit semakin besar”. Ini berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin

luasnya prosedur audit yang harus dilakukan.

Tingkat profitabilitas adalah kemampuan perusahaan dalam mengahasilkan laba. Caslaw dan Kaplan (1991) dimana perusahaan yang

mengalami rugi operasional telah meminta auditornya untuk menjadwalkan pengauditan lebih lambat dari biasanya, sementara bagi perusahaan yang memiliki

tingkat profitabilitas yang tinggi cendrung mengharapkan penyelesaian audit secepat mungkin agar dapat mengumumkan laporan keuangan ke publik lebih awal. Penelitian yang dilakukan oleh Courtis (1976) menunjukan “profitabilitas

berpengaruh signifikan terhadap audit delay”.Namun hal tersebut berbeda dengan penelitian oleh Titik aryati dan Maria Theresia (2005:vol 5) “Profitabilitas

Rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka

panjang apabila perusahaan dibubarkan. Penelitian Febriyanti (2011) menunjukan pengaruh signifikan antara rasio solvabilitas terhadap audit delay. Caslaw dan Kaplan (1991) dalam Febrianti (2011) “proporsi debt to asset rasio yang tinggi

akan meningkatkan kegagalan perusahaan sehingga auditor akan meningkatkan perhatian bahwa ada kemungkinan laporan keuangan kurang dapat dipercaya,

mengaudit hutang lebih membutuhkan banyak staff dan lebih rumit dibanding dengan mengaudit modal. Namun berbeda dengan penelitian yang dilakukan oleh Aryati (2005). Ditengarai, perusahaan yang memiliki tingkat solvabilitas yang

rendah cendrung ingin segara mempublikasikan laporan keuangannya karena hal tersebut merupakan berita baik untuk pihak-pihak yang berkepentingan.

Opini auditor berdasarkan literature auditing terhadap laporan keuangan perusahaan diklasifikasikan menjadi empat : 1) opini wajar tanpa pengecualian (Unqualified opinion), 2) opini wajar dengan pengecualian (Qulified opinion), 3)

opini tidak wajar (Adverse opinion), 4) opini tidak memberikan pendapat (Disclamer of opinion). Penelitian yang dilakukan oleh (Utami:2006) menunjukan

terdapat pengaruh antara opini auditor terhadap audit delay, hal ini dapat dijelaskan dengan bahwa ketika opini auditor adalah selain unqualified maka sebelum opini tersebut dipublikasikan maka manajeman akan melakukan

konsultasi dan negosiasi secara intensif dengan auditor sehingga memerlukan waktu yang relatif lama. Namun penelitian Moch.Shultoni (2012:vol 1)

Penelitian ini juga mengembangkan penelitian sebelumnya yang telah dilakukan oleh Febrianty (2011). Penelitian Febrianty (2011) menguji tiga varibel

determinan audit delay yaitu ukuran perusahaan, tingkat leverage, dan kualitas KAP, sedangkan dalam penelitian ini menguji empat variabel faktor-faktor audit delay, yaitu ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas, opini

auditor.

Penelitian Febrianty (2011) pengujian tiga variabel faktor-faktor audit

delay yaitu ukuran perusahaan, tingkat leverage, dan kualitas KAP berpengaruh signifikan terhadap audit delay. Penelitian terdahulu meneliti mengenai perusahaan perdagangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2007-2009. Sedangkan penelitian ini mengambil sampel perusahaan sektor industri dasar-kimia dan sektor aneka industri yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2010-2011, pemilihan sampel perusahaan sektor industri dasar-kimia dan sektor aneka industri. Industri adalah suatu usaha atau kegiatan pengolahan bahan mentah atau setengah jadi menjadi barang jadi yang memiliki

nilai tambah untuk mendapatkan keuntungan. Industri merupakan salah satu upaya untuk meningkatkan kesejateraan penduduk. Selain itu industrialisasi juga

tidak terlepas dari usaha untuk meningkatkan mutu sumberdaya manusia dan kemampuan untuk memanfaatkan sumber daya alam secara optimal. UU Perindustrian No 5 Tahun 1984, industri adalah kegiatan ekonomi yang mengelola

bahan mentah, bahan baku, barang setengah jadi, dan atau barang jadi menjadi barang dengan nilai yang lebih tinggi untuk penggunaanya termasuk kegiatan

adalah industri pengolahan kayu dan karet alam, industri pestisida, industri pupuk, industri silikat dan sebagainya. Industri dasar mempunyai misi untuk

meningkatkan pertumbuhan ekonomi, membantu struktur industri dan bersifat padat modal. Teknologi yang digunakan adalah teknologi maju, teruji dan tidak padat karya namun dapat mendorong terciptanya lapangan kerja secara besar.

Sedangkan yang termasuk dalam aneka industri adalah industri yang mengolah sumber daya hutan, industri yang mengolah sumber daya pertanian secara luas

dan lain-lain. Aneka industri mempunyai misi meningkatkan pertumbuhan ekonomi dan atau pemerataan, memperluas kesempatan kerja, tidak padat modal dan teknologi yang digunakan adalah teknologi menengah atau teknologi maju.

Ukuran perusahaan adalah besar kecilnya perusahaan yang diukur dari besarnya total aset atau kekayaan yang dimiliki oleh suatu perusahaan. Tujuan akhir yang

ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan maksimal. Profitabilitas adalah nilai kemampuan perusahaan dalam menghasilkan laba. Rasio solvabilitas merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan

Berdasarkan uraian tersebut peneliti mengambil judul untuk penelitian ini

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY

(STUDI EMPIRIS PADA PERUSAHAAN SEKTOR INDUSTRI

DASAR-KIMIA DAN SEKTOR ANEKA INDUSTRI YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2010-2011)”.

B. Perumusan Masalah

Sesuai dengan latar belakang diatas, permasalahan yang akan diteliti

mengenai :

1. Apakah ukuran perusahaan berpengaruh terhadap audit delay? 2. Apakah tingkat profitabilitas berpengaruh terhadap audit delay?

3. Apakah rasio solvabilitas berpengaruh terhadap audit delay? 4. Apakah opini auditor berpengaruh terhadap audit delay?

5. Apakah ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas, opini auditor secara simultan berpengaruh terhadap audit delay?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengkaji seberapa besar :

1. Pengaruh ukuran perusahaan terhadap audit delay. 2. Pengaruh tingkat profitabilitas terhadap audit delay. 3. Pengaruh rasio solvabilitas terhadap audit delay.

4. Pengaruh opini auditor terhadap audit delay.

5. Pengaruh ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas, opini

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian adalah:

1. Manfaat secara teoritis

Menambah pengetahuan tentang faktor-faktor apa saja yang mempengaruhi audit delay pada perusahaan-perusahaan go public di Indonesia,

terutama pada perusahaan sektor industri dasar-kimia dan sektor aneka industri, serta referensi penelitian dimasa yang akan datang.

2. Manfaat praktis

a. Memberikan informasi kepada auditor untuk mengidentifikasi faktor- faktor yang mempengaruhi audit delay sehingga diharapkan dapat

mengoptimalkan kinerja auditor dalam melakukan pekerjaannya.

b. Memberikan informasi kepada badan regulator pasar modal dan dewan

BAB II

LANDASAN TEORI

A. Landasan Teori

Penyampain laporan keuangan auditan kepada regulator maupun kepada

publik merupakan kewajiban dari masing-masing perusahaan go public yang diatur dalam keputusan Bapepam Nomor : Kep-36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan disertai dengan laporan keuangan pendapat yang

lazim harus disampaikan kepada Bapepeam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Menurut Owusu-Ansah

(2000), ketepatan waktu laporan keuangan dikategorikan menjadi 2 yaitu, berhubungan dengan dampak ketepatan waktu laporan keuangan terhadap return saham (Chambers dan Penman,1994) yang berhubungan dengan keterlambatan

pelaporan. Ketepatan waktu audit merupakan sinyal kompetensi manajemen keuangan yang efektif dan penulis akan mendeskripsikan teori-teori apa saja yang

terkait dengan penelitian ini.

1. Teori Sinyal (Signalling Theory)

Menurut jama’an (2008), signalling theory mengemukakan bagaimana

seharusnya sebuah perusahaan memberikan sinyal kepada penguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh

perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi

melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba. Teori sinyal juga dapat membantu pihak perusahaan (agent), pemilik (principal), dan pihak luar perusahaan mengurangi

asimetri informasi dengan kualitas atau integritas informasi laporan keuangan, untuk memastikan pihak-pihak meyakini keandalan informasi keuangan yang

disampaikan pihak perusahaan perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan. Umumnya pasar akan merespon informasi tersebut sebagain suatu sinyal good news atau bad news.

Sinyal yang diberikan akan mempengaruhi pasar saham khususnya harga saham perusahaan. Jika sinyal manajemen mengidikasikan good news, maka akan

meningkatkan harga saham. Namun sebaliknya jika sinyal yang diberikan bad news akan menurunkan harga saham perusahaan. Oleh karena itu, sinyal dari perusahaan merupakan hal yang penting bagi investor guna pengambilan

keputusan. Manfaat utama teori ini adalah akurasi dan ketepatan waktu penyajian laporan keuangan kepublik adalah sinyal dari perusahaan akan adanya informasi

yang bermanfaat dalam kebutuhan untuk pembuatan keputusan oleh investor. Semakin panjang audit delay dikarenakan perusahaan memiliki bad news

sehingga tidak segera mempublikasikan laporan keuangan perusahaan, yang

2. Teori Agensi (Agency Theory)

Konsep Agency theory menurut Anthony dan Govindarajan (1995.569)

menunjukan hubungan keagenan yaitu kontrak antara principal dan agent. Agent

bekerja untuk melakukan tindakan sesuai keinginan principal. Pada perusahaan yang modalnya terdiri atas saham pemegang saham bertindak sebagai principal,

dan CEO (Chief Executive Officer) sebagai agent mereka. Jensen dan Meckling (1976) menyatakan hubungan agensi muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa,kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Menurut jansen (1986), agency problem timbul karena orang cendrung

untuk mementingkan dirinya sendiri dan munculnya konflik ketika beberapa kepentingan bertemu dalam suatu aktivitas bersama. Konflik kepentingan

mendasari adanya biaya keagenan, dengan asumsi rasionalitas ekonomi dimana orang akan memenuhi kepentingannya terlebih dahulu sebelum pemenuhan kepentigan orang lain. Dalam kontrak antara manajer dan para pemegang saham

maka manajer dan para pemegang saham dilihat sebagai principal. Teori agensi menjelaskan hubungan positif antara ukuran perusahaan dengan pengungkapan

berdasarkan keuntungan potensial dari pengungkapan yang meningkat dengan biaya agensi (Hossain et al., 1995). Biaya agensi dapat meningkat karena perbedaan kepentingan antara pemegang saham, manajer, dan kreditur. Watts dan

Zimmerman (1986) menemukan bukti empiris dimana hubungan keagenan antara principal dan agent sering ditentukan oleh informasi akuntansi. Meningkatnya

(Marston, 2003). Jadi kesimpulannya bahwa indikasi audit delay bagi pihak perusahaan emiten diperlukannya biaya agensi untuk mengembalikan kepercayaan

investor , kaitannya adalah semakin panjang audit delay dan semakin sering terjadi maka semakin besar pula biaya agensi yang harus dikeluarkan.

3. Pengertian Auditing

Auditing adalah sebagai suatu proses yang sistematis dalam memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan

pernyataan-pernyataan tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan tingkat hubungan antara pernyatan-pernyataan tersebut dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya dengan pihak-pihak

yang berkepentingan, (Mulyadi, 2002:9).

Menurut Arens et.al. (2008:4), definisi audit adalah sebagai berikut :

“Auditing is the accumulation and evaluation about information to determine and report on the degree of correspondence between the information and established

criterria. Auditing should be done by a competent and independent

person”.Sedangakan menurut Agoes (2009:3) “Pemeriksaan (auditing) adalah suatu pemeriksaan yang dilakukan secara kritis dan sistimatis oleh pihak yang

independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan

tersebut”. Ditinjau dari sudut profesi akuntan publik, auditing adalah pemeriksaan (examination) secara objektif atas laporan keuangan suatu perusahaan atau

tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau oragnisasi tersebut. Audit bukan

merupakan cabang akuntansi, tetapi merupakan suatu disiplin bebas, yang mendasarkan diri pada hasil kegiatan akuntansi dan data kegiatan lainnya. Audit atas laporan keuangan merupakan proses pengumpulan dan pengevaluasian bahan

bukti tentang informasi laporan keuangan suatu entitas ekonomi untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut atas dasar

kesesuainnya dengan prinsip akuntansi yang berlaku umum. Audit atas laporan keuangan dilakukan karena pertama, para pemakai laporan keuangan mempunyai bermacam-macam kepentingan dan kepentingan mereka tidak sesuai dengan

kepentingan manajemen yang menyusun laporan keuangan tersebut. Kedua, para pemakai laporan keuangan menginginkan data yang relavan dan penjelasan yang

memadai karena laporan keuangan merupakan sumber penting atau bahkan merupakan satu-satunya informasi yang digunakan para pemakainya sebagai dasar dalam pengambilan keputusan. Ketiga, kekomplekan data dalam laporan

keuangan mengakibatkan risiko kemungkinan terjadinya kesalahan yang bersifat material dan para pemakai semakin sulit untuk menilai kualitas dari laporan

keuangan tersebut.

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa tidak menyajikan

secara wajar , dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang berlaku diIndonesia. Ada empat tipe pokok laporan audit

pengecualian, pendapat wajar dengan pengecualian, pendapat tidak wajar dan pernyataan tidak menyatakan pendapat.

4. Audit Delay

Laporan keuangan yang akurat, handal dan terpercaya sangat diperlukan

oleh pemilik perusahaan, investor, pemerintah dan stakeholder dari perusahaan lainnya untuk menilai kinerja dan kondisi keuangan perusahaan tertentu. Laporan

keuangan yang digunakan adalah laporan keuangan yang telah medapatkan penilaian pihak eksternal yang independen dalam hal ini dilakukan oleh kantor akuntan publik sebagai auditor independen. Semakin lama waktu yang diperlukan

untuk menerbitkan laporan keuangan yang telah diaudit maka relevansi informasi dalam laporan keuangan tersebut semakin berkurang. Batas yang diberikan

Bapepam dalam penyampian laporan keuangan ke bursa paling lambat (90 hari) setelah tanggal berakhirnya tahun buku dan telah diperiksa oleh akuntan publik.

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit terhitung

mulai dari tanggal tutup tahun buku sampai dengan diterbitkannya laporan audit. (Wiwik Utami, 2006:4). Ahmad dan Kamarudin (2003) mendefinisikan audit

B. Faktor - Faktor yang Mempengaruhi Audit Delay

1. Ukuran Perusahaan

Perusahaan berskala besar cendrung untuk tepat waktu dalam penyampaian laporan keuangan, karena perusahaan tersebut dimonitor secara ketat oleh investor, pegawai, kreditur dan pemerintah sehingga perusahaan besar

mendapat tekanan lebih tinggi untuk mengumumkan laporan yang telah diaudit lebih awal. Ukuran perusahaan terkait dengan ketepatanwaktu laporan keuangan

tahunan, ukuran perusahaan juga merupakan fungsi dari kecepatan pelaporan keuangan. Keputusan ketua Bapepam No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan menengah berdasarkan aset adalah badan hukum yang

memiliki total asset tidak lebih dari seratus miliyar sedangkan perusahaan besar adalah badan hukum yang total asetnya diatas seratus milyar. Penentuan

perusahaan ini didasarkan pada total asset perusahaan (Machfoedz, 1994). Kategori ukuran perusahaan yaitu:

a. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp. 10 milyar termasuk tanah dan bangunan. Memiliki

b. Perusahan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersih

Rp 1-10 milyar termasuk tanah dan bangunan. Memiliki penjualan lebih besar dari Rp 1 milyar dan kurang dari Rp 50 milyar pertahun

c. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki

penjualan minimal Rp 1 milyar pertahun.

Perusahaan yang memiliki aset yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih

maka hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat.

2. Tingkat profitabiltas

Rasio Profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan. Rasio

ini antara lain: GPM (Gross Profit Margin), OPM (Operating Profit Margin), NPM (Net Profit Margin), ROA (Return to Total Asset), ROE (Return On Equity).

a. Margin Laba Kotor (Gross Profit Margin)

Merupakan perbandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor

yang murni. Gross Profit Margin semakin tinggi maka maka semakin baik hasilnya.

b. Margin Laba Bersih (Net Profit Margin)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

c. Rasio Kemampuan Dasar untuk menghasilkan Laba (Basic Earning Power)

Dihitung dengan membagi keuntungan sebelum beban bunga dan pajak

(EBIT) dengan total aset. ROA = return on asset atau tingkat imbal hasil terhadap aset.

d. Return On Equity (ROE)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profibilitas dari

sudut pandang pemengan saham. Meskipun rasio ini mengukur laba dari sudut pandang pemegang saham, rasio ini tidak memperhitungkan deviden maupun

capital gain untuk pemegang saham. Karena itu rasio ini bukan pengukur return

pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan tingkat solvabilitas keuangan perusahaan.

e . Return On Asset ( ROA )

menggunakan return on asset (ROA), rasio yang mengukur efektivitas pemakaian total sumber daya alam oleh perusahaan. Alasan pemilihan ROA yaitu: (1)

Sifatnya yang menyeluruh, dapat digunakan untuk mengukur efisiensi penggunaan modal, efisiensi produk, dan efisiensi penjualan. (2) Apabila perusahaan mempunyai data industri, ROA dapat digunakan untuk mengukur

rasio industri sehingga dapat dibandingkan dengan perusahaan lain. (3) ROA dapat digunakan untuk mengukur profitabilitas masing-masing produk yang

dihasilkan oleh perusahaan. (4) ROA dapat digunakan untuk mengukur efisiensi kinerja masing-masing divisi. (5) ROA dapat digunakan sebagai fungsi kontrol dan fungsi perencanaan. Menurut Respati (2004), penggunaan ROA sebagai

indikator profitabilitas perusahaan berkaitan dengan ketepatan waktu penyampaian laporan keuangan. Dari uraian di atas tampak bahwa tingkat

profiabilitas suatu perusahaan mempengaruhi rentang waktu penyelesaian audit dan pengumuman laporan keuangan tahunan.

Profitabilitas menunjukkan keberhasilan perusahaan dalam memperoleh

keuntungan. Maka tingkat profitabilitas rendah ditengarai berpengaruh terhadap

audit delay. Hal tersebut berkaitan dengan akibat yang dapat ditimbulkan pasar

terhadap pengumuman rugi oleh perusahaan. Penelitian Naim (1998) memperlihatkan bahwa tingkat profitabilitas yang lebih rendah memacu kemunduran publikasi laporan keuangan. Demikian pula Carslaw dan Kaplan

(1991) memaparkan perusahaan yang melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu audit yang lebih lama ketimbang

gemilang (good news) akan melaporkan lebih tepat waktu dibandingkan dengan perusahaan yang mengalami kerugian (bad news). Menurut Givoly dan Palmon

(1982) bahwa ketepatan waktu dan keterlambatan pengumuman laba tahunan dipengaruhi oleh isi laporan keuangan. Laba menunjukan keberhasilan perusahaan dalam menghasilkan keuntungan, sehingga laba merupakan berita baik. Jika

pengumuman laba berisi berita baik maka pihak manajeman akan cendrung melaporkan tepat waktu dan jika laba berisi berita buruk, maka pihak manajemen

cendrung tidak melaporkan tepat waktu. Berlawanan dengan pemaparan di atas, Ashton (1987) menyebutkan profitabilitas bukanlah faktor yang signifikan mempengaruhi audit delay.

3. Rasio Solvabilitas (debt ratio)

Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aset

perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Solvabilitas/ Leverage adalah kemampuan

perusahaan untuk memenuhi semua kewajibannya. Solvabilitas menunjukkan kemampuan perusahaan untuk melunasi seluruh utang yang ada dengan menggunakan seluruh aset yang dimilikinya. Kemampuan operasi perusahaan

dicerminkan dari aset-aset yang dimiliki oleh perusahaan. Rasio solvabilitas menunjukkan berapa besar sebuah perusahaan menggunakan utang dari luar untuk membiayai operasi maupun ekspansi dirinya. Rasio ini mengukur presentase dari

a. Rasio Kelipatan Pembayaran Bunga (Times Interest Earned)

Rasio kelipatan pembayaran bunga digunkan untuk mengukur kemampuan

EBIT (Earning Before Interest and Tax) membayar bunga. Rasio kelipatan pembayaran bunga dihitung dengan membagi laba sebelum beban bunga dan pajak EBIT (Earning Before Interest and Tax) dengan beban bunga. Rasio TIE

mengukur sampai sejauh mana laba operasi dapat menurun , sebelum perusahaan tidak mampu lagi membayar bunga tahunannya. Kegagalan dalam memenuhi

kewajiban ini akan dapat mengakibatkan adanya tuntutan hukum oleh kreditor perusahaan yang nantinya akan bermuara kepada kebangkrutan perusahaan.

b. Rasio Cakupan EBITDA

Rasio Cakupan EBITDA digunakan untuk melihat kemampuan perusahaan untuk memenuhi beban-beban bunga atas Utangnya. Adapun Rasio yang

tergabung dalam Rasio Solvabilitas adalah :

1) Rasio Utang terhadap Ekuitas (Total Debt to Equity Ratio) = DER

Merupakan Perbandingan antara utang–utang dan ekuitas (modal) dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya .

2) Rasio Utang terhadap Total Aset (Total Debt to Total Asset Ratio)

Rasio ini merupakan perbandingan antara utang lancar dan utang jangka panjang dan jumlah seluruh aset diketahui. Rasio ini menunjukkan berapa bagian

pengukuran kemampuan perusahaan untuk memenuhi kewajiban keuangan, baik kewajiban keuangan jangka pendek maupun jangka panjang. Rasio solvabilitas

dalam penelitian ini menggunakan debt to total asset ratio. Debt to total asset ratio yang tinggi memberikan sinyal bahwa perusahaan sedang dalam masa kesulitan keuangan. Perusahaan dengan kondisi rasio hutang terhadap modal

yang tinggi akan terlambat dalam penyampaian laporan keuangan, karena waktu yang akan digunakan untuk menekan debt to total asset ratio serendah-rendahnya

(Hassanudin, 2002:54). Weston dan Copeland (1995) dalam Respati (2004) menyatakan bahwa rasio solvabilitasmengukur tingkat aset perusahaan yang telah dibiayai oleh penggunaan hutang. Dengan demikian solvabilitas merupakan

kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang. Risiko perusahaan yang tinggi

mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung menunda penyampaian laporan

keuangan berisi berita buruk. (Ukago,2005). Pembahasan lebih lanjut dalam menganalisa peranan solvabilitas guna menjelaskan rentang waktu penyelesaian

pelaporan keuangan ke publik, didasari oleh penemuan Jensen dan Meckling (1976) yang menyatakan bahwa debt holders menghendaki syarat-syarat tertentu dalam perjanjian kontrak utang untuk membatasi aktivitas manajemen, yang salah

satunya mengharuskan manajemen menyajikan laporan keuangan lebih cepat dan bersifat rutin untuk waktu tertentu. Hal ini dimaksudkan agar debt holders dapat

penemuan Carslaw dan Kaplan (1991) memperoleh hubungan yang signifikan antara solvabilitas dengan audit delay perusahaan. Semakin tinggi rasio utang

terhadap total aset, semakin lama rentang waktu yang dibutuhkan untuk penyelesaian audit laporan keuangan tahunan.

4. Opini Auditor

Berdasarkan berbagai literatur tentang auditing (Mulyadi,2002:20), opini auditor terhadap laporan keuangan perusahaan diklasifikasikan menjadi empat,

yaitu:

a. Opini wajar tanpa pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi

pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam

penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut serta pengungkapan memadai dalam laporan keuangan.

b. Opini wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan oleh auditor jika secara keseluruhan laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada

beberapa unsur yang dikecualikan,yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

c. Opini tidak wajar (Adverse Opinion)

Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualian. Akuntan memberikan pendapat tidak wajar jika laporan keuangan

menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien. Auditor memberikan pendapat tidak wajar jika ia tidak

dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

d. Pernyataan tidak memberi pendapat (Disclaimer of opinion).

Suatu pernyataan tidak memberikan pendapat diberikan apabila auditor

tidak berhasil meyakinkan dirinya sendiri bahwa keseluruhan laporan keuangan disajikan secara wajar. Pernyataan tidak memberikan pendapat timbul karena banyak pembatasan lingkup audit, hubungan yang tidak independen antara auditor

dengan klien menurut kode etik profesional.

Asthon et al. (1987) menyatakan bahwa perusahaan yang diberikan

qualified opinion cendrung memiliki audit delay yang lebih panjang karena secara logika dapat dikatakan bahwa auditor membutuhkan waktu dan usaha untuk mencari prosedur audit ketika mengkonfirmasi kualifikasi audit. Ahmad dan

Kamarudin (2003), telah mengidentifikasi bahwa opini audit berpengaruh positif terhadap audit delay. Sementara, Almosa dan Alabbas (2007) tidak berhasil

membuktikan pengaruh yang signifikan antara jenis opini audit terhadap audit delay.

C. Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang terkait dengan audit delay

menunjukan hasil yang berbeda. Rincian mengenai penelitian terdahulu dapat

Table 2.1

Tinjauan penelitian terdahulu

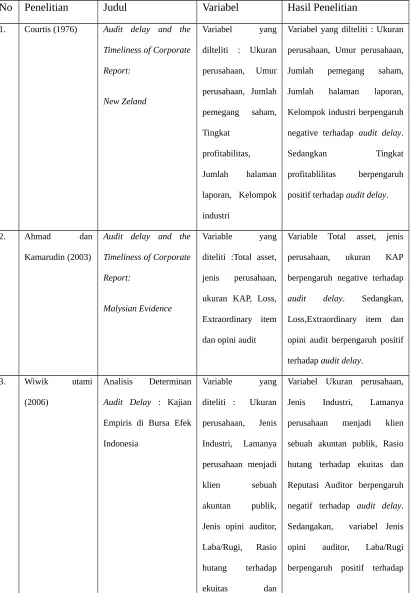

No Penelitian Judul Variabel Hasil Penelitian

1. Courtis (1976) Audit delay and the

perusahaan, Umur perusahaan,

Jumlah pemegang saham,

berpengaruh negative terhadap

audit delay. Sedangkan,

Loss,Extraordinary item dan

opini audit berpengaruh positif

Variabel Ukuran perusahaan,

Jenis Industri, Lamanya

perusahaan menjadi klien

sebuah akuntan publik, Rasio

hutang terhadap ekuitas dan

Reputasi Auditor berpengaruh

negatif terhadap audit delay.

Sedangakan, variabel Jenis

opini auditor, Laba/Rugi

Reputasi Auditor audit delay.

Variabel Ukuran perusahaan,

Jenis opini auditor dan Rasio

utang tidak berpengaruh

terhadap audit delay.

Sedangkan, Kinerja keuangan,

Ukuran KAP, Pengaruh audit

delay terhadap reaksi investor

berpengaruh terhadap audit

delay.

Variabel Ukuran perusahaan,

Tingkat leverage dan Kualitas

KAP berpengaruh positif

terhadap audit delay.

D. Kerangka Pemikiran Dan Model Konseptual

1. Kerangka Pemikiran

Informasi akuntansi mengenai laporan keuangan menunjukan tanggung

waktu untuk pengambilan keputusan bisnis, oleh karena itu laporan keuangan harus disajikan tepat waktu. Perihal keputusan Ketua Badan Pengawas dan Pasar

Modal Nomor : KEP-36/PM/2003 dan peraturan BEI nomor KeP-307/BEJ/07-2004 tentang Kewajiban Penyampaian Laporan Keuangan Berkala ke Pasar Modal, yaitu laporan keuangan tahunan diserahkan paling lambat akhir bulan

ketiga (90 hari) tahun berikutnya, setelah tanggal laporan keuangan tahunan. Oleh karena itu dalam penelitian ini menggunakan 2 jenis variabel, yaitu : Variabel

dependen (audit delay) dan Variebel independen (ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor).

2. Model Konseptual

Dari landasan teori diatas, dibuat kerangka pemikiran sebagai berikut :

BAB III

A. Waktu dan Tempat Penelitian

Untuk penelitian skripsi ini, penulis memperoleh data laporan keuangan perusahaan yang terdaftar di PT. Bursa Efek Indonesia (BEI).

B. Desain Penelitian

Metode penelitian yang digunakan dalam penelitian adalah penelitian kausal untuk mengetahui pengaruh independen variabel terhadap dependen

variabel. Dengan menggunakan data yang sudah ada pada tahun sebelumnya, yaitu dokumentasi perusahaan berupa Laporan Keuangan tahunan periode 2010-2011. Dalam penelitian ini dilakukan uji statistik untuk mengetahui

pengaruh antara independen variabel dengan dependen variabel.

C. Hipotesis

Berdasarkan uraian teori dan penelitian sebelumnya, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Ho1 : Tidak terdapat pengaruh Ukuran Perusahaan terhadap Audit Delay.

Ha1 : Terdapat pengaruh Ukuran Perusahaan terhadap Audit Delay.

2. Ho2 : Tidak terdapat pengaruh Tingkat Profitabilitas terhadap Audit Delay.

Ha2 : Terdapat pengaruh Tingkat Profitabilitas terhadap Audit Delay. 3. Ho3 : Tidak terdapat pengaruh Rasio Solvabilitas terhadap Audit Delay.

4. Ho4 : Tidak terdapat pengaruh Opini Auditor terhadap Audit Delay. Ha4 : Terdapat pengaruh Opini Auditor terhadap Audit Delay.

5. Ho5 : Secara simultan tidak terdapat pengaruh Ukuran Perusahaan, Tingkat Profitabilitas, Rasio Solvabilitas dan Opini Auditor terhadap Audit Delay.

Ha5 : Secara simultan terdapat pengaruh Ukuran Perusahaan, Tingkat Profitabilitas, Rasio Solvabilitas dan Opini Auditor terhadap Audit Delay.

D. Variabel dan Skala Pengukuran

1. Variabel Independen ( X )

a. Ukuran Perusahaan (SIZE)

Dalam penelitian ini total aset merupkan jumlah asset lancar, asset tetap, investasi dan uang muka. Aset tidak berwujud juga dimasukan kedalam total asset. Dan pengukurannya berdasarkan total asset yang dimiliki eminten pada

tahun pelaporan dengan menggunakan rasio.

b. Tingkat Profitabilitas (PROFT)

Tingkat Profitabilitas, dalam penelitian ini diukur dengan skala rasio ROA(Return on Asset) yang diukur dari laba bersih setelah pajak dibagi total aset akhir tahun setiap perusahaan sampel.

ROA

=

NET INCOME

c. Rasio Solvabilitas (DEBT)

Rasio utang terhadap total aset dijadikan indikator kondisi kesehatan suatu

perusahaan. Oleh karena itu, rasio utang diharapkan bisa mempengaruhi lamanya waktu audit delay

DEBT=

∑

TOTALLIABILITIES∑

TOTAL ASSETd. Opini auditor (OPIN)

Metode pengukuran opini auditor menggunakan variable dummy, karena metode pengukuran tersebut telah digunakan pada penelitian sebelumnya oleh

Carslaw dan Kaplan, 1991; Hossain dan Taylor, 1998; Ahmad dan Kamarudin, 2003; Wiwik Utami, 2006; Almosa dan Alabbas, 2007; Moch. Shulthoni 2012.

Klasifikasi variable dummy yaitu, jika perusahaan yang diberi pendapat

unqualified akan diberi angka 1 dan jika perusahaan tidak diberi pendapat

unqualified akan diberi angka 0.

2. Variabel Dependen ( Y ) a. Audit Delay

Dijelaskan sebelumnya bahwa audit delay didefinisikan sebagai lamanya waktu antara berakhirnya tahun fiskal perusahaan sampai dengan tanggal laporan

kuantitatif (jumlah hari) yang hasil akhirnya akan ditunjukkan dalam ukuran rata-rata waktu (mean).

1. Skala Pengukuran

Dalam penelitian ini penulis menggunakan dua skala pengukuran, yaitu:

a. Skala Rasio adalah skala yang menghimpun semua sifat yang dimiliki

oleh skala nominal, skala ordinal, serta skala interval. Data rasio adalah data yang berbentuk angka dalam arti yang sesungguhnya karena

dilengkapi dengan titik Nol absolute. Untuk variabel audit delay (AUD), ukuran perusahaan (SIZE), rasio solvabilitas (DEBT), dan tingkat profitabilitas (PROFT).

b. Skala Nominal merupakan skala yang paling sederhana dimana angka yang diberikan pada suatu kategori tidak menggambarkan kedudukan

kategori tersebut terhadap kategori lainnya, tetapi hanya sekedar kode. Untuk variabel opini auditor (OPIN).

Tabel 3.1

Variabel dan Skala Pengukuran

Variabel Definisi Rumus Skala

E. Metode Pengumpulan Data

Untuk mengumulkan data dan informasi yang diperlukan guna pembahasan masalah dan penyusunan skripsi ini penulis menggunakan metode pengumpulan

data :

a. Penelitian Kepustakaan (Library Research),

Penelitian Kepustakaan (Library Research) yaitu penelitian yang dilakukan dengan mengumpulkan dan mempelajari literatur-literatur yang ada

mengambil data laporan keuangan tahunan perusahaaan hubungannya dengan penelitian skripsi ini. Hal tersebut dimaksudkan sebagai sumber acuan untuk membahas teori yang mendasari masalah dalam penelitian ini. Metode

pengumpulan data menggunakan teknik dokumentasi, yaitu dengan melihat dokumen yang sudah terjadi (laporan keuangan dan laporan audit perusahaan).

Laporan keuangan auditan perusahaan diperoleh dari akses website Bursa Efek Indonesia (www.idx.co.id). Metode pengumpulan data menggunakan teknik dokumentasi, yaitu dengan melihat dokumen yang sudah terjadi (laporan

keuangan dan laporan audit perusahaan).

F. Jenis Data

Jenis data dalam penelitian ini menggunakan data sekunder. Data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada (peneliti sebagai tangan kedua). Data sekunder diperoleh dari berbagai

Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Laporan keuangan

yang digunakan adalah laporan keuangan tahun 2010-2011 yang telah diaudit oleh auditor independen. Sifat data dalam penelitian ini menggunakan data kuantitatif. Data kuantitatif adalah data yang berbentuk angka atau bilangan. Sesuai dengan

bentuknya, jenis data dalam penelitian ini menggunakan data sekunder. Jenis data Data Sekunder adalah, data kuantitatif dapat diolah atau dianalisis menggunakan

teknik perhitungan matematika atau statistika.

G. Populasi dan Sampling

1. Populasi

Gumilar (1999: 20) mengutip Sugiyono menyebutkan bahwa populasi merupakan obyek atau subyek yang mempunyai kualitas dan karakteristik

tertentu. Populasi yang digunakan dalam penelitian ini adalah sebanyak 68 perusahaan sektor industri dasar-kimia dan sektor aneka industri yang terdaftar di dalam Bursa Efek Indonesia pada tahun 2010 - 2011.

2. Sampel

Sampel adalah sebagian atau wakil populasi yang akan diteliti. Sampel yang dipilih dari populasi dianggap mewakili keberadaan populasi. Sampel dalam penelitian ini, diambil dengan menggunakan metode secara tidak acak (non

a. Perusahaan sektor industri dasar-kimia dan sektor aneka industri yang terdaftar secara terus-menerus dan menerbitkan laporan keuangan tahunan

selama tahun 2010 – 2011.

b. Perusahaan sektor industri dasar-kimia dan sektor aneka industri go public

memperoleh laba selama tahun 2010 – 2011.

c. Menampilkan data tanggal laporan audit independen tahun 2010 -2011. d. Laporan keuangan ditampilkan menggunakan mata uang rupiah tahun

2010 – 2011.

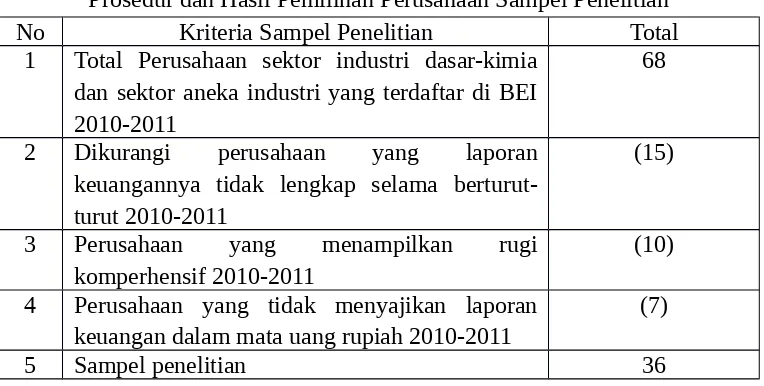

Berdasarkan purposive sampling yang telah dilakukan (tabel 3.2) maka terdapat 36 perusahaan yang menjadi objek penelitian.

Tabel 3.2

Prosedur dan Hasil Pemilihan Perusahaan Sampel Penelitian

No Kriteria Sampel Penelitian Total

Daftar Nama Perusahaan Sektor Industri Dasar-Kimia dan Sektor Aneka Industri yang menjadi Sampel Penelitian

N o

Nama Perusahaan Tahun

1 PT. Alaska Industrindo Tbk 2010 – 2011

2 PT. Asahimas Flat Gass Tbk 2010 – 2011

3 PT. Arwana Citramulia Tbk 2010 – 2011

4 PT. Astra Internasional Tbk 2010 – 2011

5 PT. Astra Otopart Tbk 2010 – 2011

6 PT. Sepatu Bata Tbk 2010 – 2011

7 PT. Primarindo Asia Infrastruktur Tbk 2010 – 2011

8 PT. Indo Korsa Tbk 2010 – 2011

9 PT. Berlina Tbk 2010 – 2011

10 PT. Citra Tubindo Tbk 2010 – 2011

11 PT. Ever Shine Tex Tbk 2010 – 2011

12 PT. Eterindo Wahanatama Tbk 2010 – 2011

13 PT. Goodyear Indonesia Tbk 2010 – 2011

14 PT. Gajah Tunggal Tbk 2010 – 2011

15 PT. Panisia Indosyntec Tbk 2010 – 2011

16 PT. Champion Pasific Indonesia Tbk 2010 – 2011

17 PT. Indo Rama Sythentics Tbk 2010 – 2011

18 PT. Indo Spring Tbk 2010 – 2011

19 PT. Indah Kiat Pulp & Paper Tbk 2010 – 2011 20 PT. Indocement Tunggal Perkasa Tbk 2010 – 2011

21 PT. KMI Wire & Cable Tbk 2010 – 2011

22 PT. Kabelindo Murni Tbk 2010 – 2011

24 PT. Multi Prima Sejahtera Tbk 2010 – 2011 25 PT. Multistrada Araha Sarana Tbk 2010 – 2011

26 PT. Nipress Tbk 2010 – 2011

27 PT. Pan Brother Tbk 2010 – 2011

28 PT. Asia Pasific Fibers Tbk 2010 – 2011

29 PT. Prima Alloy Stell Universal Tbk 2010 – 2011 30 PT. Ricky Putra Globalindo Tbk 2010 – 2011

31

PT. Supreme Cable Manufakturing & Commerce Tbk

2010 – 2011

32 PT. Surya Intrindo Makmur Tbk 2010 – 2011

33 PT. Selamat Sempurna Tbk 2010 – 2011

34 PT. Tifico Fiber Indonesia Tbk 2010 – 2011 35 PT. Pabrik Kertas Tjiwi Kimia Tbk 2010 – 2011

36 PT. Voksel Electric Tbk 2010 – 2011

H. Metode Analisis Data

i. Analisa Statistika Deskriptif

Analisa Statistika Deskriptif berkenaan dengan bagaimana data dapat

digambarkan (dideskripsikan) atau disimpulkan, baik secara numerik (misalnya menghitung rata-rata dan deviasi standar) atau secara grafis (dalam bentuk tabel atau grafik), untuk mendapatkan gambaran sekilas mengenai data tersebut,

sehingga lebih mudah dibaca dan bermakna. Analisis statistik deskriptif digunakan untuk mengetahui nilai rata-rata, minimun, maksimum dan standar

deviasi dari variable-variabel yang diteliti. Metode ini digunakan untuk mendeskriptifkan yang berguna sebagai alat untuk menganalisa data dengan cara menggambarkan sampel yang telah ada tanpa maksud membuat kesimpulan yang

berlaku umum.

2. Analisis statistika inferensial

Analisis statistika inferensial berkenaan dengan permodelan data dan melakukan pengambilan keputusan berdasarkan analisis data, misalnya melakukan pengujian hipotesis, melakukan estimasi pengamatan masa mendatang

(estimasi atau prediksi), membuat permodelan hubungan (korelasi, regresi,

ANOVA, deret waktu), dengan menggunakan metode penelitian kuantiatif yang

menganalisis data sampel dan menguji hipotesis hingga mendapatkan sebuah yang berlaku umum (generalisasi). Selain itu, dilakukan uji asumsi klasik (normality,

multicollinearity, dan heterokedastisitas). Metode analisis data yang digunakan

dalam penelitian adalah penelitian kausal untuk mengetahui pengaruh independen variabel terhadap dependen variabel, yaitu analisis data berdasarkan angka –

data deskriptif kuantitatif yang menggunakan analisa statistik dengan bantuan

Statistical Package for Social Science (SPSS) 20.0 for Windows. SPSS digunakan

untuk membantu melakukan kegiatan analisis data dan mengukur pengaruh antara variabel independen dan variabel dependen serta menguji hipotesis yang diajukan.

I. Uji Asumsi Klasik

1. Uji Normalitas Data

Pengujian normalitas data penelitian untuk menguji apakah dalam statistik variabel-variabel penelitian berdistribusi normal atau tidak normal. Model regresi normal yang baik adalah mempunyai distribusi data normal atau

mendekati normal. Uji normalitas dapat dilihat dengan memperhatikan penyebaran data (titik) pada normal p plot regression standarred residual yaitu :

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah diagonal,maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Disamping itu penelitian didukung oleh Uji Kolmogorov – Smirnov, jika

nilai signifikansi jauh diatas 0.05 yang berarti nilai residual terdistribusi secara normal atau memenuhi asumsi klasik.

2. Uji Multikolinieritas

sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1). Jika suatu koefisien regresi mengandung multikolinieritas maka kesalahan standar

estimasi akan cenderung meningkat dengan bertambahnya variabel independen. Untuk mendeteksi ada atau tidaknya multikolinieritas dilakukan dengan cara meregresikan model analisis dan melakukan uji korelasi antar variabel independen

dengan menggunakan Variance Inflating Factor (VIF) dan Tolerance Value. Batas nilai VIF lebih dari 10 dan nilai Tolerance Value kurang dari 0,1 maka terjadi

multikolinieritas dan harus dikeluarkan dari model.

Cirinya :

R – Square tinggi ( > 0,90)

Masing – masing independen variabel signifikan berhubungan, Tolerance mendekati 0 (dimana To11 = 1 – R2) atau To11 = 1/VIF VIF > 10.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah dimana terdapat kesamaan

varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut heteroskedastisitas.

Deteksi heteroskedastisitas dilakukan dengan metode scatterplot dengan

mengumpul di tengah, menyempit kemudian melebar, atau sebaliknya melebar kemudian menyempit. Uji statistik yang akan digunakan adalah uji Glejser, uji

Park, atau uji White.

4. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu

periode t dengan periode sebelumnya (t – 1). Secara sederhana adalah bahwa analisis regresi adalah untuk melihat pengaruh antara variabel bebas terhadap

variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan data observasi sebelumnya. Uji statistik yang dipergunakan adalah uji Durbin – Watson. Untuk mendeteksi adanya autokorelasi, dapat dilakukan dengan cara

melihat besaran Durbin Watson sebagai berikut :

a) Angka DW dibawah -2, berarti ada autokorelasi positif.

b) Angka DW diantara -2 sampai +2, berarti tidak ada autokorelasi. c) Angka DW diatas +2, berarti ada autokorelasi negative.

5. Koefisien Determinasi

a. Pengertian R2

R2 adalah perbandingan antara variasi Y yang dijelaskan oleh x1 dan x2

secara bersama-sama dibanding dengan variasi total Y. Jika selain x1 dan x2 semua variabel di luar model yang diwadahi dalam E dimasukkan ke dalam model, maka nilai R2 akan bernilai 1. Ini berarti seluruh variasi Y dapat dijelaskan

variabel di luar model, nilai diperoleh sebesar R2 = 0,4. Tidak ada ukuran yang

pasti berapa besarnya R2 untuk mengatakan bahwa suatu pilihan variabel sudah

tepat. Jika R2 semakin besar atau mendekati 1, maka model makin tepat. Untuk

data survei yang berarti bersifat cross section data yang diperoleh dari banyak responden pada waktu yang sama, maka nilai R2 = 0,2 atau 0,3 sudah cukup baik.

Semakin besar n (ukuran sampel) maka nilai R2 cenderung makin kecil.

Sebaliknya dalam data runtun waktu (time series) dimana peneliti mengamati

hubungan dari beberapa variabel pada satu unit analisis (perusahaan atau negara) pada beberapa tahun maka R2 akan cenderunng besar. Hal ini disebabkan variasi

data yang relatif kecil pada data runtun waktu yang terdiri dari satu unit analisis

saja.

b. Atau Makna R2

Contoh jika nilai R2 = 0,4, menunjukkan pemilihan variabel x1 dan x2

dalam (cross section data) menjelaskan variasi kinerja sebesar 40 persen, sisanya

60 persen ditentukan oleh variabel-variabel lain di luar model. Dua variabel penjelas yang dipilih oleh peneliti sudah dapat menjelaskan variasi variabel Y

pada sampel yang besar. Keputusan ini dapat diterima jika uji F menunjukkan nilai yang besar atau signifikan. Jadi keputusan untuk menerima model sebagai baik atau tepat harus dilihat bersama antara besarnya nilai F dan R2.

Analisis yang digunakan dalam penelitian ini adalah model persamaan regresi linear berganda hubungan fungsional variabel – variabel bebas terhadap

variabel terikat diformulasikan dalam fungsi regresi sebagai berikut :

AUD = α1+ β1SIZE+ β2 PROFT +β3 DEBT +β4 OPIN+ε Keterangan:

α1 = Konstanta

β1, β2, β3, β4 = Koefisien Regresi

AUD = Audit Delay

SIZE = Ukuran Perusahaan PROFT= Tingkat Profitabilitas

DEBT=Rasio Solvabilitas OPIN = Opini Auditor

ε = Error

4. Uji Hipotesis

a. Uji – F

Uji F Anova pada dasarnya menunjukkan apakah semua variabel

independen mempunyai pengaruh secara simultan terhadap variabel dependen. Setelah F garis regresi ditemukan hasilnya, kemudian dibandingkan dengan Ftabel. Untuk menentukan nilai Ftabel, tingkat signifikansi yang digunakan

adalah α = 5% dengan derajat kebebasan (degree of freedom) df= (n – k) dimana n adalah jumlah observasi, k adalah jumlah variabel termasuk intersep. Jika F

menjelaskan variabel terikat secara simultan. Sebaliknya jika F hitung < F tabel maka Ho diterima, hal ini berarti bahwa variabel bebas secara bersama – sama

tidak mampu menjelaskan variabel terikatnya.

b. Uji – T

Uji – T ini digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel bebas secara parsial dalam menerangkan variasi variabel terikat. Untuk menentukan nilai t – tabel, tingkat signifiakan yang digunakan sebesar 5% dengan

derajat kebebasan (degree of freedom) df = (n – k – 1) dimana n adalah jumlah observasi, k adalah variabel termasuk konstanta termasuk intersep. Kemudian membandingkan Statistik hitung dengan Statistik tabel. Jika statistik t – hitung <

statistik t – tabel. Maka H0 diterima, Ha ditolak berarti secara parsial tidak ada

pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

Jika statistik t – hitung > statistik t – table. Maka H0 ditolak, Ha diterima berarti

secara parsial terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

HASIL ANALISIS DAN PEMBAHASAN

A. Analisis Data

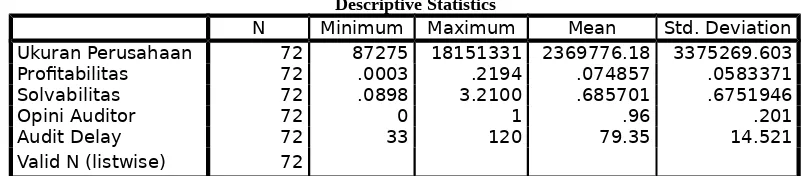

1. Uji Statistik Deskriptif

Berdasarkan data olahan SPSS yang meliputi audit delay, ukuran

perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor, maka akan dapat diketahui nilai maksimum, minimum, range, sum, mean, dari setiap variabel. Hal tersebut seperti yang ditujukkan pada table 4.1 berikut :

Tabel 4.1 Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Ukuran Perusahaan 72 87275 18151331 2369776.18 3375269.603 Profitabilitas 72 .0003 .2194 .074857 .0583371 Solvabilitas 72 .0898 3.2100 .685701 .6751946

Opini Auditor 72 0 1 .96 .201

Audit Delay 72 33 120 79.35 14.521

Valid N (listwise) 72 (Sumber: Data sekunder diolah)

Berdasarkan tabel 4.1 hasil statistik deskriptif untuk variabel ukuran perusahaan menunjukan jumlah responden (N) ada 72, maka ukuran perusahaan terkecil (minimum) yaitu 87275 adalah PT. Primarindo Asia Infrastruktur Tbk

pada tahun 2010 dan ukuran perusahaan terbesar (maximum) yaitu 18151331 adalah PT. Indocement Tunggal Perkasa Tbk pada tahun 2011. Rata – rata ukuran

Untuk hasil profitabilitas menunjukan jumlah responden (N) ada 72, maka profitabilitas terkecil (minimum) yaitu 0.0003 adalah PT. Indah Kiat Pulp and

Paper Tbk pada tahun 2011 dan profitabilitas terbesar (maximum) yaitu 0.2194 adalah PT. Astra Otopart Tbk pada tahun 2011. Rata – rata profitabilitas dari 72 responden adalah 0.074857 . Nilai standar deviasi adalah 0.0583371.

Untuk hasil solvabilitas menunjukan jumlah responden (N) ada 72, maka solvabilitas terkecil (minimum) yaitu 0.0898 adalah PT. Indo Rama Sythentics

Tbk pada tahun 2010 dan solvabilitas terbesar (maximum) yaitu 3.2100 adalah PT. Primarindo Asia Infrastruktur Tbk pada tahun 2010. Rata – rata Solvabilitas dari 72 responden adalah 0.685701 . Nilai standar deviasi adalah 0.6751946.

Untuk hasil opini auditor menunjukan jumlah responden (N) ada 72, maka opini auditor terkecil (minimum) yaitu 0 untuk opini selain wajar tanpa

pengecualian dan opini auditor terbesar (maximum) yaitu 1 untuk opini wajar tanpa pengecualian. Rata – rata opini auditor dari 72 responden adalah 0.96. Nilai standar deviasi adalah 0.201.

Untuk hasil audit delay menunjukan jumlah responden (N) ada 72, maka

audit delay terkecil (minimum) yaitu 33 adalah PT. Champion Pasific Indonesia

Tbk pada tahun 2011 dan audit delay terbesar (maximum) yaitu 120 adalah PT. Nipress Tbk pada tahun 2010 dan 2011. Rata – rata audit delay dari 72 responden adalah 79.35 . Nilai standar deviasi adalah 14.521.

B. Uji Asumsi Klasik

Uji normalitas data penelitian untuk menguji apakah dalam model statistik variabel - variabel penelitian berdistribusi normal atau tidak normal. Model

regresi yang baik adalah mempunyai distribusi data normal atau mendekati normal. Dalam penelitian ini akan digunakan uji normalitas yang dapat dilihat dengan memperhatikan penyebaran data (titik) pada normal p plot regression

standarred residual.

(Sumber: Data sekunder diolah)

Dari hasil Uji P Plot data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi

untuk mendukung hasil model regresi agar berdistribusi secara normal seperti

a. Test distribution is Normal. b. Calculated from data. (Sumber: Data sekunder diolah)

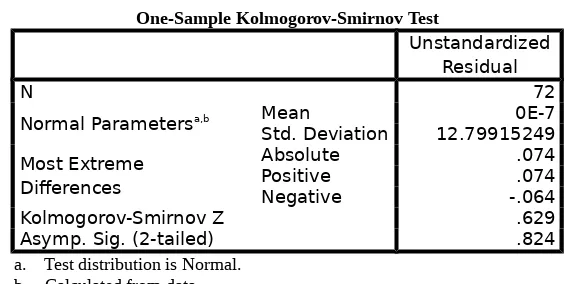

Terlihat bahwa nilai K – S sebesar 0.824 dengan signifikansi jauh diatas

0.05 yang berarti nilai residual terdistribusi secara normal atau memenuhi asumsi klasik.

2. Uji Multikolinieritas

Tabel 4.3

Uji Multikolenieritas

Model Unstandardized

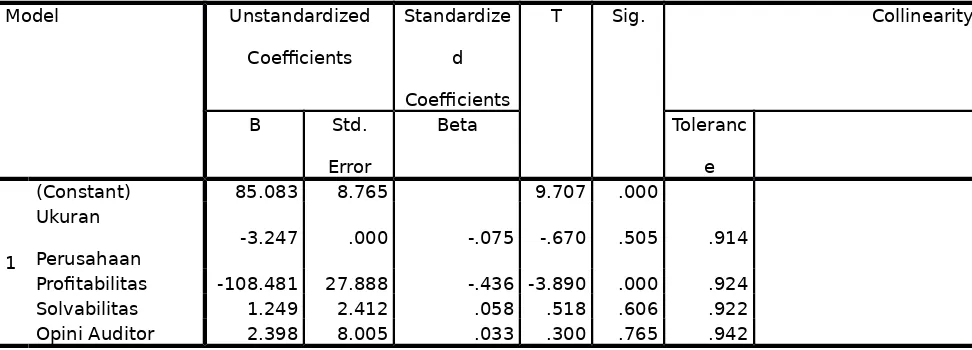

Perusahaan -3.247 .000 -.075 -.670 .505 .914 Profitabilitas -108.481 27.888 -.436 -3.890 .000 .924 Solvabilitas 1.249 2.412 .058 .518 .606 .922 Opini Auditor 2.398 8.005 .033 .300 .765 .942 Dependent Variable: Audit Delay

(Sumber: Data sekunder diolah)

Hasil perhitungan nilai Tolerance menunjukan tidak adanya variabel

1 .472a .223 .177

a. Predictors: (Constant), Opini Auditor, Ukuran Perusahaan, Profitabilitas, Solvabilitas Dependent Variable: Audit Delay

(Sumber: Data sekunder diolah)

Untuk Uji Autokorelasi dalan penelitian ini digunakan uji Durbin Watson untuk mendeteksi adanya autokorelasi, dapat dilakukan dengan cara melihat

besaran Durbin Watson sebagai berikut :

a) Angka DW dibawah -2, berarti ada autokorelasi positif.

b) Angka DW diantara -2 sampai +2, berarti tidak ada autokorelasi.

c) Angka DW diatas +2, berarti ada autokorelasi negatif.

Berdasarkan tabel 4.4 nilai DW 1.496 berarti diantara -2 sampai +2 maka

tidak ada gejala autokorelasi. Singgih Santoso (2002:218)

D. Uji Heterokedastisitas

Berdasarkan grafik Scatterplot terlihat bahwa titik – titik menyebar secara acak tersebar baik diatas maupun dibawah 0 pada sumbu Y, hal ini dapat

disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, layak digunakan untuk memprediksi audit delay berdasarkan masukan variabel independen Ukuran perusahaan, Tingkat Profitabilitas, Rasio solvabilitas dan

(Sumber: Data sekunder diolah)

E. Uji Koefisien Determinasi

Koefisien determinasi ( R2 ) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisisen determinasi adalah antara nol dan satu (0 < R < 1). Semakin besar koefisien determinasinya semakin besar variasi variabel independennya

mempengaruhi variabel dependennya.

Tabel 4.5

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .472a .223 .177

a. Predictors: (Constant), Opini Auditor, Ukuran Perusahaan, Profitabilitas, Solvabilitas b. Dependent Variable: Audit Delay

(Sumber: Data sekunder diolah)

Berdasarkan tabel 4.5 besarnya koefisien determinasi atau R= 0.472 tidak

mendekati 1 berarti hubungan ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor terhadap audit delay saling tidak terkait dengan hubungan lemah. Sedangkan nilai Adjusted R Square sebesar 0.177, hal ini

berarti 17.7% dipengaruhi oleh ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor, sedangkan sisanya 82.3% dipengaruhi variabel lain

Dengan melihat tabel 4.6 dapat disusun persamaan regresi linier berganda sebagai berikut :

AUD = 85.083 + (-3.247) SIZE+ (-108.481)PROFT +(1.249) DEBT +(2.398)

OPIN+ε

a. Konstanta sebesar 85.083 menyatakan bahwa jika variabel ukuran

perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor maka

audit delay 85.083.

b. Perubahan ukuran perusahaan 1% akan mengakibatkan perubahan sebesar (-3.247) audit delay.

c. Perubahan profitabilitas 1% akan mengakibatkan perubahan sebesar

(-108.481) audit delay.

d. Perubahan solvabilitas 1% akan mengakibatkan perubahan sebesar (1.249)

audit delay.

e. Perubahan opini auditor 1% akan mengakibatkan perubahan sebesar (2.398)

G. Uji Hipotesis

i. Uji Simultan (Uji Statistik F)

Tabel 4.7 Uji Statistik F

ANOVAa

Model Sum of

Squares Df SquareMean F Sig.

1

Regressio

n 3339.220 4 834.805 4.809 .002b

Residual 11631.100 67 173.599

Total 14970.319 71

a. Dependent Variable: Audit Delay

b. Predictors: (Constant), Opini Auditor, Ukuran Perusahaan, Profitabilitas, Solvabilitas

(Sumber: Data sekunder diolah)

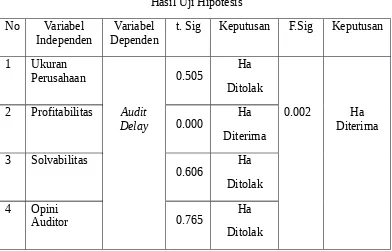

Berdasarkan table 4.7 dari uji F menunjukkan nilai sig 0.002 lebih kecil dari 0.05, berarti Ho ditolak dan Ha diterima maka model regresi layak dan dapat

digunakan untuk memprediksi ukuran perusahaan, tingkat profitabilitas, rasio solvabilitas dan opini auditor bersama – sama berpengaruh signifikan terhadap

audit delay. Hasil penelitian tersebut sejalan dengan penelitian Sistya Rachmawati (2008), dimana secara ukuran perusahaan, opini auditor, ukuran KAP, solvabilitas dan profitabilitas secara bersama-sama mempunyai pengaruh secra signifikan

ii. Uji Parsial (Uji Statistik t)

Berdasarkan tabel 4.8 uji parsial ukuran perusahaan menunjukkan nilai sig 0.505 berarti Ha ditolak dan Ho diterima maka ukuran perusahaan tidak

berpengaruh signifikan terhadap audit delay. Hasil variabel ini konsisten dengan penelitian Moch. Shulthoni (2012) dan Wiwik Utami (2006).

Profitabilitas memiliki nilai sig 0.000 berarti Ho ditolak dan Ha diterima maka profitabilitas berpengaruh signifikan terhadap audit delay. Hasil variabel ini konsisten dengan penelitian Courtis (1976) dan Sistya Rachmawati (2008).

Solvabilitas memiliki nilai sig 0.606 berarti Ha ditolak dan Ho diterima maka solvabilitas tidak berpengaruh signifikan terhadap audit delay. Hasil

Opini auditor memiliki nilai sig 0.765 berarti Ha ditolak dan Ho diterima maka opini auditor tidak berpengaruh signifikan terhadap audit delay. Hasil

variabel ini konsisten dengan penelitian Moch. Shulthoni (2012).

H. Pembahasan

Hasil penelitian ini menunjukkan bahwa audit delay dapat dijelaskan oleh

ukuran perusahaan, profitabilitas, solvabilitas dan opini auditor , hal ini didasarkan oleh table uji F bahwa secara bersama-sama nilai probabilitas keempat variabel sebesar 0.002 lebih kecil dari nilai sig 5%, dan artinya keempat variabel

berpengaruh signifikan terhadap audit delay. Hasil penelitian tersebut sejalan dengan penelitian Sistya Rachmawati (2008), dimana secara ukuran perusahaan,

opini auditor, ukuran KAP, solvabilitas dan profitabilitas secara bersama-sama mempunyai pengaruh secra signifikan terhadap audit delay.

Berdasarkan uji t dari keempat variabel tersebut hanya variabel

profitabilitas sebesar 0.000 lebih kecil dari nilai sig 5% yang artinya Ho ditolak dan Ha diterima terdapat pengaruh signifikan terhadap audit delay, hasil ini sesuai

dengan teori singnaling yang menyatakan kecendrugan perusahaan yang laba akan menyampaikan laporan keuangan lebih cepat sebab hal ini merupakan good news

yang akan mempertinggi nilai perusahaan dimata pihak-pihak yang