PENGARUH KARAKTERISTIK PERUSAHAAN DAN CORPORATE GOVERNANCE TERHADAP KETEPATAN WAKTU CORPORATE INTERNET REPORTING

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Desy Lestari (C1C011005), dibawah bimbingan Wiwik Tiswiyanti1) dan Dedi Setiawan2)

Email: [email protected] / Telp: +6285367307790 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Jambi

Jl. Raya Jambi-Muara Bulian KM. 15 Mendalo Darat, 36361 Telepon: (0741) 582632, 583377 - Website: http://www.unja.ac.id/

ABSTRACT

This research aims to test and provide empirical proof of the firm characteristics influence and corporate governance toward timeliness of corporate internet reporting (CIR). The firm characteristics that used in this research is firm size, profitability, leverage, liquidity, and the issuance of shares, while the use of corporate governance is the public ownership structure, board size, and the proportion of independent board. The population in this research is manufacturing companies listed on the Indonesia Stock Exchange in 2013, amounting to 137 companies. Samples were taken by purposive sampling technique with certain criteria, samples used were 124 companies.

Based on logistic regression were performed, the results showed: the issuance of shares does significant impact on the timeliness of CIR, while firm size, profitability, leverage, liquidity, public ownership structure, board size, and the proportion of independent board does not significantly influence the timeliness of CIR. The firm characteristics significantly affect the timeliness of CIR, whereas corporate governance does not significantly affect the timeliness of CIR.

Keywords: timeliness, corporate internet reporting, firm characteristics, corporate governance

PENDAHULUAN

Laporan keuangan yang telah disusun sesuai dengan Standar Akuntansi Keuangan (SAK), telah diaudit, dan terdaftar di Badan Pengawas Pasar Modal (BAPEPAM)

merupakan informasi yang wajib

disampaikan sebuah perusahaan yang go public. Agar informasi keuangan yang terdapat dalam laporan keuangan dapat bermanfaat untuk pengambilan keputusan oleh berbagai pihak, maka laporan keuangan tersebut harus memenuhi syarat karakteristik kualitatif (Haryani, dkk, 2012). Karakteristik kualitatif sebagai kegunaan pengambilan keputusan menurut Belkaoui (2011) terkait dengan relevan dan

andalnya informasi tersebut, informasi yang relevan harus memilik nilai prediktif dan nilai umpan balik dan sekaligus pada saat yang sama harus disampaikan dengan tepat waktu. Hal ini sesuai pula dengan tujuan kualitatif laporan keuangan menurut APB statement No. 4, bahwa laporan keuangan yang disajikan memerlukan ketepatan waktu dalam penyampaiannya.

Kepatuhan terhadap ketepatan waktu dalam menyampaikan laporan keuangan perusahaan publik di Indonesia telah diatur BAPEPAM dengan mengeluarkan lampiran surat Keputusan Ketua

BAPEPAM Nomor: Kep-36/PM/2003

menyatakan bahwa laporan keuangan tahunan disertai dengan laporan akuntan dengan pendapat yang lazim harus disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Adanya regulasi ini mendukung perusahaan untuk semakin tepat waktu melaporkan kondisi perusahaan.

Perkembangan teknologi yang

semakin cepat saat ini membawa perubahan dalam penyebaran informasi. Dunia bisnis memanfaatkan internet sebagai media penyampaian informasi terkait bisnis tersebut. Banyak perusahaan telah menggunakan internet sebagai alat komunikasi untuk menyediakan informasi

mengenai perusahaan, termasuk

penyebarluasan informasi perusahaan dalam menyampaikan informasi yang berguna bagi mereka dan berbagai pihak lainnya. Internet merupakan media yang tepat untuk membantu perusahaan mengakomodasi pelaporan perusahaan. Adanya internet membuat perubahan bentuk tradisional penyajian informasi perusahaan. Penggunaan internet sebagai media pelaporan perusahaan dapat mendukung perkembangan di Indonesia terkait transparansi kondisi keuangan suatu perusahaan (Haryani, dkk, 2012).

Perkembangan tingkat penggunaan internet menjadi trend penting bagi

perusahaan untuk melaksanakan

corporate internet reporting (CIR) atau pelaporan informasi keuangan perusahaan melalui internet. Selain relatif lebih laporan keuangan yang biasanya dicetak, melalui internet laporan keuangan

menginformasikan laporan keuangannya (aspek disclosure) lebih tepat waktu (Oyelere, et al,. 2003, dalam Widaryanti, 2011).

Penelitian terdahulu mengenai

ketepatan waktu corporate internet reporting telah banyak dilakukan, seperti penelitian yang dilakukan oleh Haryani, dkk (2012) penelitian dilakukan terhadap perusahaan terdaftar di BEI tahun 2010. Selain itu Widaryanti (2011) juga melakukan penelitian untuk mengetahui

faktor-faktor yang mempengaruhi

ketepatan waktu corporate internet reporting yang dilakukan pada perusahaan-perusahaan yang terdaftar di BEI pada tahun 2008. Penelitian lain di negara lain dilakukan Desoky dan Mousa (2009) yang meneliti hubungan antara pengungkapan internet reporting (IR) oleh perusahaan-perusahaan yang terdaftar di Bursa Efek Bahrain (BSE), juga penelitian Abdelsalam

dan Street (2007) yang melakukan

penelitian mengenai ketepatan waktu

pelaporan internet (TCIR) terhadap

perusahaan yang terdaftar di Inggris London Stock Exchange(LSE)..

Penelitian ini mereplikasi dan

mengacu penelitian terdahulu yang

dilakukan oleh Haryani dkk (2012) yang

meneliti ukuran perusahaan, jenis

perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur kepemilikan, dan jumlah dewan komisaris terhadap ketepatan waktu corporate internet reporting pada perusahaan non finansial yang terdaftar di BEI tahun 2010. Menurut Haryani, dkk (2012) dilakukannya penelitian terkait ketepatan waktu CIR untuk melihat transparansi kondisi

keuangan perusahaan. Selain itu,

tahunnya, Indonesia pada posisi urutan yang paling tinggi di negara Asia, yaitu mencapai 5,1% dari populasi pengguna internet di negara-negara Asia, jika dibandingkan pengguna internet dengan negara Malaysia, Philippines, Singapore dan Thailand yang belum mencapai 2%.

Berdasarkan hal yang telah dijelaskan sebelumnya, peneliti menyimpulkan bahwa

perusahaan-perusahaan di Indonesia

sebagai pengguna internet paling tinggi di Asia dan kemudahan penerapan serta akses mampu menyajikan pelaporan keuangan di internet dengan lebih tepat waktu agar

pemakai informasi dapat melihat

transparansi kondisi keuangan perusahaan serta dapat melihat bahwa informasi tersebut memiliki manfaat dan nilai bagi pemakai. Selain itu penelitian dilakukan untuk mendukung relevannya ketepatan waktu CIR bagi investor internasional dan regulator internasional. Penelitian juga dilakukan untuk melihat kualitas ketepatan waktu CIR perusahaan-perusahaan yang ada di negara Indonesia dalam penyediaan informasi keuangannya didasarkan oleh beberapa variabel yang mempengaruhi ketepatan waktu CIR tersebut. Hal inilah yang menjadi alasan peneliti melakukan penelitian dengan mereplikasi penelitian terdahulu yang dilakukan oleh Haryani, dkk (2012) terkait ketepatan waktu CIR.

Berdasarkan uraian yang telah

dijelaskan, maka penulis tertarik untuk

melakukan penelitian dengan judul

“Pengaruh Karakteristik Perusahaan dan Corporate Governance Terhadap Ketepatan Waktu Corporate Internet Reporting pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Penelitian ini bertujuan untuk memberikan bukti empiris secara simultan dan secara parsial pengaruh ukuran perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur kepemilikan, jumlah dewan komisaris, dan proporsi dewan komisaris independen terhadap ketepatan waktu corporate internet reporting pada perusahaan manufaktur di

Bursa Efek Indonesia tahun 2013.

Penelitian ini juga untuk memberikan bukti empiris pengaruh karakteristik perusahaan terhadap ketepatan waktu corporate internet reporting pada perusahaan manufaktur di Bursa Efek Indonesia tahun 2013 dan pengaruh corporate governance terhadap ketepatan waktu corporate internet reporting pada perusahaan manufaktur di Bursa Efek Indonesia tahun 2013.

LANDASAN TEORI DAN HIPOTESIS

Pada penelitian ini didasari dua teori utama yakni teori keagenan (agency theory) dan teori sinyal (signaling theory). Pada

teori keagenan, agen diharuskan

memberikan informasi yang rinci dan relevan kepada prinsipal. Namun, pada kenyataanya hal tersebut bukanlah hal yang mudah karena adanya perbedaan kepentingan antara agen dan prinsipal.

Perbedaan kepentingan seringkali

menyebabkan agen menahan informasi yang harus diberikan kepada prinsipal meskipun hal tersebut adalah kewajiban yang harus dipenuhi oleh agen. Untuk mengurangi masalah asimetri informasi ini, ketepatan waktu pelaporan informasi adalah salah satu cara untuk mengurangi terjadinya asimetri informasi (Ukago, 2004 dalam Mahendra, 2013).

Pada kerangka teori sinyal disebutkan

bahwa dorongan perusahaan untuk

Pengaruh Ukuran Perusahaan terhadap Ketepatan Waktu CIR

Ukuran merupakan salah satu

variabel yang paling umum dalam

menentukan tingkat pengungkapan. Ada banyak penelitian yang menyelidiki

hubungan antara ukuran dan

pengungkapan sukarela secara umum (Haryani, dkk, 2012). Hubungan ini dapat diinterpretasikan menurut tekanan pasar saham yang memaksa perusahaan besar, untuk mengungkapkan lebih banyak informasi di website mereka dalam rangka membantu perusahaan tersebut dalam memasarkan sekuritas dan mencapai tujuan perusahaan. Oleh karena itu, perusahaan besar mungkin lebih mampu untuk mengakses pasar keuangan jika perusahaan tersebut mengungkapkan lebih banyak informasi secara online(Sari, 2011).

Banyak penelitian yang menyelidiki hubungan antara ukuran perusahaan terhadap ketepatan waktu CIR dan mereka

menemukan bahwa ukuran perusahaan

memiliki hubungan signifikan dengan ketepatan waktu CIR. Seperti penelitian Haryani, dkk (2012) yang menemukan hubungan signifikan antara ukuran perusahaan terhadap ketepatan waktu CIR. Begitu pula pada penelitian Anna (2013)

yang mengungkapkan bahwa ukuran

perusahaan memiliki hubungan signifikan terhadap ketepatan waktu CIR.

Pengaruh Profitabilitas terhadap Ketepatan Waktu CIR

Berdasarkan signalling theory, perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan

keuangan perusahaan tersebut

mengandung berita baik dan perusahaan yang mengalami berita baik akan cenderung mengungkapkan informasi keuangan perusahaan secara lebih cepat (Hilmi dan Ali, 2008). Serta berdasarkan teori keagenan, manajer dari perusahaan dengan tingkat profit yang tinggi cenderung untuk menyebarkan lebih banyak informasi dalam website

perusahaan untuk mencapai keuntungan personal seperti keberlanjutan posisi mereka dan pembenaran kompensasi (Haniffa dan Cooke, 2002 dalam Sari,

2011). Hubungan signifikan antara

profitabilitas dengan ketepatan waktu CIR diungkapkan dalam penelitian Haryani, dkk

(2012). Walaupun dalam penelitian

Widaryanti (2011) profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu CIR.

Pengaruh Leverage terhadap Ketepatan Waktu CIR

Leverage mengacu pada

kemampuan perusahaan untuk melunasi hutang jangka panjang. Jadi, perusahaan yang memiliki leverage akan bertanggung

jawab untuk memuaskan kebutuhan

kreditur dengan menyebarkan informasi yang dapat dipercaya di situs web untuk membuat kreditor lebih percaya diri tentang kemampuan perusahaan untuk membayar utang mereka. Demikian pula, baik pemegang saham dan kreditur akan meminta informasi lebih lanjut untuk menilai kemampuan keuangan perusahaan (Haryani, dkk, 2012).

Menurut Chariri dan Lestari (2005), seiring dengan meningkatnya leverage, manajer dapat menggunakan pelaporan keuangan di internet untuk membantu

menyebarluaskan informasi-informasi

positif perusahaan dalam rangka “mengaburkan” perhatian kreditur dan pemegang saham untuk tidak terlalu fokus hanya pada leverage perusahaan yang tinggi. Hal ini disebabkan pelaporan keuangan melalui internet dapat memuat informasi perusahaan yang lebih banyak

dibandingkan melalui paperbased

Pengaruh Likuiditas terhadap Ketepatan Waktu CIR

Likuiditas mengacu pada kemampuan perusahaan untuk mengkonvert asset ke dalam kas dengan nilai kerugian minimum. Teori keagenan menyatakan bahwa perusahaan dengan rasio likuiditas rendah akan menyediakan informasi

untuk memuaskan permintaan

shareholders dan kreditur (Aly et al., 2010 dalam Sari, 2011). Akan tetapi, likuiditas yang rendah menunjukkan bahwa perusahaan tersebut tidak mampu membayar utang jangka pendeknya dengan baik sehingga informasi perusahaan akan disampaikan tidak tepat waktu. Meskipun pentingnya variabel likuiditas dalam isu pengungkapan telah diakui, sedikit penelitian yang menguji

hubungan antara likuiditas dan

pengungkapan melalui internet.

Berdasarkan penelitian Spica (2009, dalam Novitasari, 2014) hasil penelitian menunjukan bahwa likuiditas berpengaruh signifikan terhadap ketepatan publikasi corporate internet reporting. Begitu pula

pada penelitian Sari (2011)

mengungkapkan likuiditas berpengaruh positif terhadap ketepatan waktu CIR. Namun tidak sejalan dengan penelitian Widaryanti (2011), menurutnya ketepatan waktu CIR tidak dipengaruhi oleh tinggi rendahnya rasio likuiditas.

Pengaruh Penerbitan Saham terhadap Ketepatan Waktu CIR

Penerbitan saham merupakan faktor

penting yang dapat mempengaruhi

pengungkapan perusahaan (Desoky dan Mousa, 2009). Menurut Kusrinanti (2012) sebagian besar perusahaan berusaha untuk menambah modal mereka dengan lebih dari satu sumber daya, dan salah satu upayanya adalah menerbitkan saham baru. Perusahaan yang membutuhkan sumber pembiayaan baru untuk meningkatkan kualitas pengungkapan informasi pada website perusahaan untuk menarik lebih banyak investor, dan ketepatan waktu CIR merupakan salah satu aspek dari kualitas

pengungkapan informasi pada website perusahaan (Widaryanti, 2011).

Desoky dan Mousa (2009)

mengungkapkan dalam penelitiannya

penerbitan saham berpengaruh positif terhadap pelaporan di internet. Dalam

penelitian Haryani, dkk (2012)

diungkapkan pula bahwa penerbitan saham memiliki hubungan signifikan terhadap ketepatan waktu CIR. Namun berbeda

dengan penelitian yang dilakukan

Widaryanti (2011) dimana penerbitan saham tidak berpengaruh signifikan terhadap ketepatan waktu CIR.

Pengaruh Struktur Kepemilikan terhadap Ketepatan Waktu CIR

Perusahaan yang memiliki struktur

kepemilikan publik cenderung

mengungkapkan lebih banyak informasi pada website perusahaan untuk menyediakan informasi yang diperlukan bagi pemegang saham, namun perusahaan dengan struktur kepemilikan

terkonsentrasi cenderung kurang

mengungkapkan informasi pada website perusahaan karena pemegang sahamnya dapat mengakses dan mendapatkan informasi yang diinginkannya secara internal (Marston dan Polei, 2004 dalam Widaryanti, 2011). Perusahaan dengan struktur kepemilikan yang minoritas

biasanya akan meningkatkan

pengungkapan informasi sehingga tidak akan menimbulkan monitoring cost dan asimetri informasi yang sudah diindentifikasi dalam masalah agency (Chen et al, 2006 dalam Anna, 2013).

Penelitian yang dilakukan Haryani, dkk (2012) mengungkapkan bahwa struktur kepemilikan tidak berpengaruh terhadap ketepatan waktu CIR. Hal ini dapat terjadi karena struktur kepemilikan belum dapat optimal mengontrol manajemen, sehingga adanya struktur kepemilikan belum dapat menjamin manajemen akan melaporkan CIR secara tepat waktu. Dalam penelitian Widaryanti (2011) dinyatakan struktur

kepemilikan publik tidak memiliki

waktu CIR. Namun dalam penelitian

Desoky dan Mousa (2009) struktur

kepemilikan memiliki asosiasi positif terhadap pelaporan di internet.

Pengaruh Jumlah Dewan Komisaris terhadap Ketepatan Waktu CIR

Menurut Widaryanti (2011) dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi

yang terkandung dalam laporan

keuangan. Jumlah komisaris di perusahaan

memainkan peran penting dalam

pemantauan perusahaan dan dalam mengambil keputusan strategis. Beberapa penelitian berpendapat bahwa dewan komisaris besar membantu dalam: melakukan pemantauan lebih, membantu perusahaan dalam menyediakan sumber

daya kritis dan menghilangkan

ketidakpastian lingkungan, mengurangi dominasi CEO. Studi lain menggambarkan

bahwa banyak penelitian

mengilustrasikan bahwa ukuran dewan komisaris yang lebih besar dapat tmenyebabkan konflik antar anggota dewan yang akan menunda pengambilan

keputusan (Haryani, dkk, 2012).

Perusahaan yang mempunyai ukuran dewan besar mempunyai keinginan untuk mengungkapkan informasi lebih berkualitas dan tepat waktu pada website perusahaan agar dapat menarik lebih banyak investor (Ezat dan El-Masry, 2008 dalam Widaryanti, 2011)

Haryani, dkk (2012) mengungkapkan dalam penelitiannya bahwa jumlah dewan komisaris tidak berpengaruh signifikan terhadap ketepatan waktu CIR. Menurut Haryani, dkk (2012) jumlah dewan komisaris perusahaan yang besar belum

tentu menjamin perusahaan akan

melaporkan CIR tepat pada waktunya. Namun pada penelitian Desoky dan Mousa (2009) jumlah dewan komisaris memiliki asosiasi positif terhadap pelaporan di internet.

Pengaruh Proporsi Dewan Komisaris Independen terhadap Ketepatan Waktu CIR

Komisaris independen memiliki dua karakteristik untuk memenuhi fungsi

monitoring mereka. Pertama,

independensi mereka dan kedua, fokus mereka untuk menjaga reputasi mereka dalam pasar tenaga kerja eksternal. Adanya karakteristik tersebut diharapkan komisaris independen bisa mempermudah pelaksanaan pertanggung-jawaban dewan komisaris yang meliputi pengawasan manajemen atas bisnis yang berjalan dan memastikan dijalankannya Corporate Governance sebagaimana mestinya oleh perusahaan serta melaporkan hasilnya kepada pemegang saham dalam masa kepengurusannya (Hanifa dan Cooke, 2002 dalam Widaryanti, 2011).

Dinyatakan pada penelitian yang dilakukan Desoky dan Mousa (2009) sehubungan dengan komposisi dewan, hasil menunjukkan bahwa proporsi yang lebih tinggi dari direktur independen mendorong

perusahaan untuk mengungkapkan

informasi lebih lanjut terhadap pelaporan internet di situswebsiteperusahaan. Namun

berbeda dalam temuan penelitian

Abdelsalam dan Street (2007) yang menyatakan bahwa dewan independen

berpengaruh negatif dengan kualitas

pengungkapan melalui internet.

Hipotesis

Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai adalah :

H1 : Terdapat pengaruh antara ukuran perusahaan terhadap ketepatan waktu CIR

H2 : Terdapat pengaruh antara

profitabilitas terhadap ketepatan waktu CIR

H3 : Terdapat pengaruh antara leverage terhadap ketepatan waktu CIR

H4 : Terdapat pengaruh antara likuiditas terhadap ketepatan waktu CIR

H6 : Terdapat pengaruh antara struktur perusahaan terhadap ketepatan waktu CIR

H7 : Terdapat pengaruh antara jumlah dewan terhadap ketepatan waktu CIR H8 : Terdapat pengaruh antara proporsi

dewan komisaris independen

terhadap ketepatan waktu CIR

H9 : Terdapat pengaruh antara

karakteristik perusahaan terhadap ketepatan waktu CIR

H10 : Terdapat pengaruh antara corporate governance terhadap ketepatan waktu CIR

H11 : Terdapat pengaruh antara ukuran perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur

kepemilikan, jumlah dewan

komisaris, dan proporsi dewan komisaris independen secara simultan terhadap ketepatan waktu CIR

METODE PENELITIAN Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

tahun pengamatan 2013. Pemilihan

perusahaan-perusahaan publik yang masuk kategori perusahaan manufaktur ini

didasarkan pada pertimbangan akan

homogenitas dalam aktivitas produksinya dan kelompok industri ini yang relatif lebih besar jika dibandingkan dengan kelompok industri yang lain di Bursa Efek Indonesia,

sehingga mendominasi bursa dan

mempunyai kontribusi besar terhadap

perkembangan bursa. Terdapat 137

populasi dalam penelitian ini.

Pengambilan sampel dalam penelitian

ini menggunakan metode purposive

sampling dimana populasi yang akan dijadikan sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu. Pemilihan kriteria sampel pada penelitian ini didasarkan pada kriteria yang digunakan

pada penelitian Anna (2013) dan

Widaryanti (2011). Kriteria-kriteria tersebut adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2013.

2. Perusahaan memiliki website yang aktif

3. Website perusahaan dapat diakses dan tidak sedang dalam perbaikan

Tabel 1 : Jumlah Sampel Perusahaan

No Keterangan Jumlah

1. Perusahaan manufaktur yang

terdaftar di BEI tahun 2013 137

2. Perusahaan yang tidak

mempunyai website 4

3. Website yang tidak bisa diakses

/ dalam perbaikan 9

Jumlah Sampel 124

Metode Pengumpulan Data

Pengumpulan data dilakukan dengan studi dokumentasi dan studi pustaka. Studi dokumentasi yaitu pengumpulan data melalui dokumen yang diperoleh dari website perusahaan dan dari Bursa Efek Indonesia melalui website www.idx.co.id. Serta dilakukan studi pustaka, yaitu pengumpulan data sebagai lancasan teori serta penelitian terdahulu. Dalam hal ini data diperoleh dari buku-buku, penelitian terdahulu, serta sumber tertulis lainnya yang berhubungan dengan informasi yang dibutuhkan.

Definisi Operasional Variabel

Variabel dependen dalam penelitian ini adalah ketepatan waktu CIR, sedangkan variabel independen yang digunakan yaitu ukuran perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur kepemilikan, jumlah dewan komisaris, dan proporsi dewan komisaris independen. 1) Ketepatan waktu CIR

Ketepatan waktu CIR disini diukur dengan secara nominal dengan

menggunakan variabel dummy.

Perusahaan yang melaporkan

Tabel 2 : Ketepatan Waktu

Kategori Perusahaan Jumlah %

Perusahaan Tepat Waktu 116 93,55%

Perusahaan Tidak Tepat Waktu 8 6,45%

2) Ukuran perusahaan

Ukuran perusahaan dalam penelitian ini diukur melalui logaritma natural dari total aktiva.

3) Profitabilitas

Profitabilitas diukur menggunakan Return On Equity. ROE = ? ? ? ? ?? ? ??

? ? ?? ? ? ? ? ??? 4) Leverage

Leverage diukur dengan Debt to Total Assets Ratio (DAR) yakni perhitungan total kewajiban dibagi total aset.

5) Likuiditas

Likuiditas dihitung dengan Current Ratio (CR) yakni menghitung rasio aktiva lancar terhadap utang lancar. 6) Penerbitan saham

Penerbitan saham diukur dengan variabel dummy. Perusahaan yang menerbitkan saham baru selama tahun 2013 diberi kode 1, dan perusahaan yang tidak menerbitkan saham baru selama tahun 2013 diberi kode 0 (Widaryanti, 2011).

7) Struktur kepemilikan

Struktur kepemilikan di dalam penelitian ini diukur dengan cara menghitung persentase saham yang dimiliki publik dalam perusahaan (Sari, 2011).

8) Jumlah dewan komisaris

Jumlah dewan komisaris merupakan

banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan (Ezat dan El-Masry, 2008 dalam Sari, 2011).

9) Proporsi dewan komisaris independen Proporsi dewan komisaris independen pada penelitian ini diukur dengan menggunakan persentase antara jumlah komisaris independen dengan total anggota dewan komisaris (Widaryanti, 2011).

Teknik Analisis Data

Metode analisis statistik yang digunakan adalah regresi logistik yang

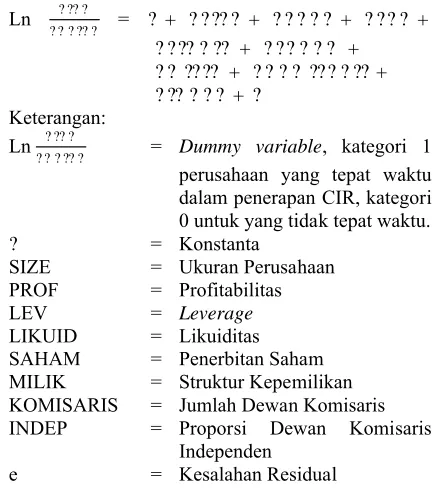

sebelumnya dilakukan uji multikolinieritas terlebih dahulu. Analisis data dilakukan dengan menggunakan bantuan program microsoft office excel 2007 serta menggunakan program IBM SPSS 21.0. Model regresi dalam penelitian ini adalah sebagai berikut : dalam penerapan CIR, kategori 0 untuk yang tidak tepat waktu.

? = Konstanta MILIK = Struktur Kepemilikan KOMISARIS = Jumlah Dewan Komisaris

Statistik deskriptif yang digunakan

dalam penelitian ini hanya nilai

maksimum, minimum, standar deviasi dan mean. Variabel-variabel yang diukur dengan angka dummy tidak dihitung nilai mean dan standar deviasinya, karena angka dummy hanya berungsi sebagai label kategori semata tanpa nilai intrinsik dan tanpa arti apa-apa. Berikut ini merupakan tabel hasil pengujian statistik deskriptif:

Tabel 3 : Statistik Deskriptif

N Min Max Mean Std. Dev

SIZE 124 10,9925 14,4823 12,306741 ,6956583 PROF 124 -2,3371 2,3183 ,097720 ,3809012 LEV 124 ,0372 3,3421 ,533839 ,4114802

LIKUID 124 ,2083 13,8713 2,176069 2,032399 5 MILIK 124 ,0104 9,9700 ,321134 ,8880522

KOMISARIS 124 2 11 4,25 1,770

INDEP 124 ,0000 1,0000 ,359733 ,1416443 Valid N

(listwise)

124

Tabel statistik deskriptif diatas menunjukkan jumlah observasi dalam penelitian ini adalah 124. Berdasarkan 124 data tersebut dapat diketahui nilai minimum dari ukuran perusahaan yang dapat dilihat dari log total aset adalah 10,9925 dimiliki perusahaan Kedaung Indah Can Tbk, sedangkan nilai maksimum

diperoleh 14,4823 yang dimiliki

perusahaan Asiaplast Industries Tbk. Rata-rata yang dimiliki observasi dalam ukuran perusahan yaitu dinilai 12,306741dan standar deviasinya 0,6956583.

Nilai profitabilitas dilihat dari nilai return on equity (ROE) perusahaan yang diteliti. Nilai minimum ROE perusahaan bernilai -2,3371 yang dimiliki perusahaan Tirta Mahakam Resources Tbk, sedangkan nilai maksimum ROE 2,3183 dimiliki oleh Kalbe Farma Tbk. Nilai rata-rata dari variabel profitabilitas ini 0,097720 dan standar deviasinya 0,3809012. Hal ini menunjukkan bahwa rata-rata keberhasilan perusahaan sampel dalam menghasilakn laba bersih adalah sebesar 9,7%.

Nilai leverage diperoleh dari debt to total asset ratio (DAR) menunjukkan nilai minimum 0,0372 yang dimiliki oleh Jaya Pari Steel Tbk, sedangkan nilai maksimum sebesar 3,3421 dimiliki oleh Asia Pasific Fibers Tbk. Nilai rata-rata leveragesebesar 0,533839 dan standar deviasi ,4114802.

Nilai likuiditas dilihat dari nilai current ratio yang memiliki nilai mininum 0,2083 adalah perusahaan Asia Pasific Fibers Tbk, sedangkan nilai maksimum 13,8713 dimiliki oleh Intan Wijaya International Tbk. Nilai rata-rata 2,176069 dan standar deviasi 2,0323995.

Nilai struktur kepemilikan minimum 0,0104 dimiliki oleh Sat Nusa Persada Tbk, sedangkan nilai maksimum 9,9700 dimiliki oleh Kimia Farma Tbk. Nilai rata-rata 0,321134 dan standar deviasi 0,8880522.

Nilai jumlah komisaris minimum adalah 2, sedangkan jumlah maksimumnya adalah 11. Jumlah komisaris memiliki nilai rata-rata 4,25 berarti rata-rata perusahaan memiliki 4 orang komisaris dan untuk nilai standar deviasinya adalah 1,770.

Nilai proporsi dewan komisaris independen minimum adalah 0,0000 atau 0 yang berarti terdapat perusahaan yang tidak memiliki dewan komisaris independen

samasekali dalam perusahaannya,

sedangkan nilai maksimumnya 1,0000 yang berarti terdapat perusahaan yang seluruh dewan komisarisnya merupakan dewan komisaris independen. Nilai rata-ratanya

0,359733 dengan standar deviasi

0,1416443.

Analisis Statistik Uji Multikolinieritas

Uji multikolinieritas dalam penelitian ini dilakukan untuk melihat besarnya korelasi antar variabel independen.

Tabel 4 : Hasil Uji Multikolinieritas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

SIZE ,602 1,660

PROF ,939 1,065

LEV ,748 1,337

LIKUID ,712 1,404

SAHAM ,965 1,036

MILIK ,992 1,009

KOMISARIS ,630 1,588

INDEP ,978 1,022

Sumber: OutputSPSS 21.0

Berdasarkan Tabel 4 dapat dilihat

hasil perhitungan nilai Tolerance

menunjukkan tidak ada variabel

independen yang memiliki nilai Tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama tidak ada satu variabel independen yang memilliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

Analisis Regresi Logistik

Menilai Keseluruhan Model (Overall Fit Model)

dengan konstanta dan variabel-variabel independen. Statistik -2LogL dapat digunakan untuk menentukan jika variabel

independen ditambahkan kedalam model apakah secara signifikan memperbaiki model fit (Ghozali, 2011: 341).

Tabel 5 : Hasil Uji Regresi Logistik untuk Keseluruhan Model

Iteration Historya,b,c,d

Iteration -2 Log

likelihood

Coefficients

Constant SIZE PROF LEV LIKUID SAHAM MILIK KOMSR INDEP

Step

1

1 60,726 ,557 ,017 -,014 -,296 ,035 1,119 -,006 ,040 -,249 2 47,041 ,057 ,043 ,028 -,563 ,108 2,061 -,008 ,093 -,467 3 43,693 -,672 ,063 ,183 -,673 ,245 2,752 ,010 ,150 -,612 4 42,982 -1,124 ,062 ,321 -,614 ,415 3,106 ,070 ,190 -,901 5 42,882 -1,388 ,063 ,345 -,530 ,530 3,220 ,166 ,201 -1,144 6 42,876 -1,443 ,062 ,342 -,512 ,556 3,245 ,254 ,203 -1,194 7 42,876 -1,441 ,061 ,341 -,510 ,558 3,250 ,285 ,204 -1,201 8 42,876 -1,441 ,061 ,341 -,510 ,558 3,250 ,287 ,204 -1,201 9 42,876 -1,441 ,061 ,341 -,510 ,558 3,250 ,287 ,204 -1,201 Sumber: Output SPSS 21.0

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 16,450 8 ,036

Block 16,450 8 ,036

Model 16,450 8 ,036

Sumber : OutputSPSS 21.0

Berdasarkan Tabel 5 pada iteration history saat variabel independen dimasukkan dalam model dengan n = 124 dan degree of freedom (df) 115 (df = n – variabel independen - 1), chi-square (X2) tabel pada df 115 dan probabilitas 0,05 = 141,030. Nilai -2Log Likelihood (42,876) < chi-square (X2) tabel (141,030), maka

menunjukkan bahwa model dengan

memasukkan variabel independen adalah fit dengan data.

Pada tabel omibus tests of model coefficients tampak selisih -2Log Likelihood sebelum variabel independen masuk model (59,326) dikurangi -2Log Likelihood setelah variabel independen masuk model (42,876) adalah nilai chi-square 16,450. Nilai X2 16,450 > X2 tabel pada df 8 (jumlah variabel independen) yaitu 15,507 atau dengan signifikansi sebesar 0,036 (<0,05) yang menunjukkan bahwa penambahan variabel independen

dapat memberikan pengaruh nyata

terhadap model yang berarti dengan tingkat keyakinan 95% ada minimal satu variabel independen yang berpengaruh

pada variabel independen yang

berpengaruh pada variabel dependen.

Hipotesis diterima dan model fit dengan data.

Untuk melihat pengaruh

karakteristik perusahaan dan corporate governance terhadap ketepatan waktu CIR, peneliti melakukan penilaian kembali untuk keseluruhan model karakteristik

perusahaan dengan variabel ukuran

perusahaan (SIZE), profitabilitas (PROF), leverage (LEV), likuiditas (LIKUID), dan

penerbitan saham (SAHAM) serta

corporate governance dengan variabel struktur kepemilikan (MILIK), jumlah dewan komisaris (KOMISARIS) dan proporsi dewan komisaris independen (INDEP). Pengaruh tersebut dapat dilihat pada Tabel 6 yang menjelaskan model karakteristik perusahaan dan Tabel 7 yang menjelaskan model corporate governance.

Tabel 6: Hasil Uji Regresi Logistik untuk Model Karakteristik

Perusahaan

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1

Step 15,831 5 ,007

Block 15,831 5 ,007

Model 15,831 5 ,007

Sumber : Output SPSS 21.0

Tabel 7: Hasil Uji Regresi Logistik untuk Model Corporate Governance Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1

Step ,704 3 ,872

Block ,704 3 ,872

Berdasarkan Tabel 6 dapat dilihat

bahwa untuk model karakteristik

perusahan dengan konstanta dan variabel independen ukuran perusahaan (SIZE), profitabilitas (PROF), leverage (LEV), likuiditas (LIKUID), dan penerbitan saham (SAHAM) terlihat bahwa sig kurang dari 0,05 dengan nilai -2LogL sebesar 15,831 dengan p-value0,007 (model) yang berarti dengan tingkat keyakinan 95% ada minimal satu variabel independen yang berpengaruh pada variabel independen yang berpengaruh pada variabel dependen. Hipotesis diterima dan model fit dengan data. Sedangkan pada Tabel 7 untuk model corporate governance dengan konstanta

dan variabel independen struktur

kepemilikan (MILIK), jumlah dewan komisaris (KOMISARIS) dan proporsi dewan komisaris independen (INDEP) terlihat bahwa sig lebih dari 0,05, dengan nilai -2LogL 0,704 dengan p-value 0,872 (model) yang berarti hipotesis ditolak dan model tidak fit dengan data.

Menilai Kelayakan Model Regresi

Kelayakan dan kesesuaian model pada regresi logistik dilihat dari :

1. Pengujian Hosmer and Lemeslow

Pada pengujian Hosmer and

Lemeslow dilihat pada Tabel 8 dibawah ini:

Tabel 8 : Hasil Pengujian Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4,877 8 ,771

Sumber: OutputSPSS 21.0

Berdasarkan tabel 8 dapat dilihat bahwa nilai Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,05 yang berarti model mampu memprediksi

nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya. Tampilan output SPSS menunjukkan besarnya nilai Hosmer and Lemeshow’s Goodness of Fit Test sebesar 4,877 dengan probabilitas signifikansi 0,771 yang nilainya jauh di atas 0,05. Dengan demikian dapat disimpulkan bahwa model dapat diterima.

2. Nagelkerke’s R Square

Nagelkerke’s R Square memiliki interprestasi yang sama dengan koefisien determinasi. Dapat dilihat dari output SPSS nilai Cox & Snell R Square sebesar 0,124 dan nilai Nagelkerke’s R Square adalah 0,327 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen

sebesar 32,7% sedangkan sisanya

dipengaruhi oleh faktor lain di luar model.

Tabel 9 : Hasil Pengujian Nagelkerke’s R Square Test - Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 42,876a ,124 ,327

3. Classification Plot

Classification Plot mencerminkan seberapa banyak kita dapat memprediksi dengan benar ketepatan model. Pada tabel klasifikasi hasil SPSS menunjukkan bahwa pada kolom prediksi perusahaan tepat waktu ada 124 perusahaan, sedangkan pada baris hasil observasi sesungguhnya hanya ada 116 perusahaan. Jadi ketepatan model adalah 116/124 atau 93,5%. Hal tersebut dapat dilihat dari Tabel 10 dibawah ini:

Tabel 10 : Hasil Pengujian Classification Plot

Observed

Predicted

CIRT Percentage

Correct Tidak Tepat Waktu Tepat Waktu

Step 1 CIRT

Tidak Tepat Waktu 0 8 ,0

Tepat Waktu 0 116 100,0

Overall Percentage 93,5

Pengujian Hipotesis

Berdasarkan pada hasil pengujian, model regresi menunjukkan model yang baik. Berdasarkan pengujian regresi logistik, model regresi layak dipakai untuk

menganalisis prediksi perusahaan

melakukan praktik ketepatan waktu CIR.

Pengujian dilakukan pada tingkat

signifikansi (∝)lima persen. Tabel 11 menunjukkan pengaruh delapan variabel independen terhadap ketepatan waktu CIR.

Tabel 11 : Hasil Pengujian Variabel Independen Secara Parsial Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

Step1a

SIZE ,061 ,937 ,004 1 ,948 1,062

PROF ,341 1,186 ,083 1 ,774 1,406

LEV -,510 1,266 ,162 1 ,687 ,600

LIKUID ,558 ,535 1,090 1 ,296 1,748

SAHAM(1) 3,250 ,970 11,233 1 ,001 25,790

MILIK ,287 2,167 ,018 1 ,895 1,333

KOMISARIS ,204 ,305 ,447 1 ,504 1,226

INDEP -1,201 3,634 ,109 1 ,741 ,301

Constant -1,441 11,564 ,016 1 ,901 ,237

Sumber: Output SPSS 21.0

Berdasarkan output tersebut,

persamaan metematis dapat dinyatakan sebagai berikut :

Ln ? ?? ?

? ? ? ?? ? = -1,441 + 0,061SIZE + 0,341PROF - 0,510LEV + 0,558LIKUID + 3,250SAHAM + 0,287MILIK +

0,204KOMISARIS

-1,201INDEP + e

Pada regresi logistik koefisiennya akan sulit diinterpretasikan secara

langsung karena hubungan antara

probabilitas CIRT dan variabel independen adalah non-linier, sedangkan hubungan antara log dari odds dan variabel bebas adalah linier. Oleh karena itu, dalam hal ini interpretasi terhadap koefisien variabel independen harus dilihat pengaruhnya terhadap log dari oods dan bukan terhadap probabilitas CIRT.

Hubungan antara odds dan variabel independen dapat dijelaskan sebagai berikut: Jika variabel lainnya konstan, maka odds perusahaan akan tepat waktu naik dengan faktor 1,062 (e0,061) untuk setiap unit kenaikan SIZE. Jadi dengan variabel lainnya dianggap konstan maka perusahaan akan tepat waktu adalah 1,062 kali lebih tinggi untuk perusahaan besar dibandingkan perusahaan kecil.

Begitu pula pada PROF, variabel lainnya dianggap konstan maka odds perusahaan akan tepat waktu naik dengan

faktor 1,406 (e0,341) untuk setiap unit perubahan PROF, yang artinya perusahaan akan tepat waktu 1,406 kali lebih tinggi untuk perusahaan profit. Pada LEV, dengan variabel lainnya dianggap konstan maka odds perusahaan akan tepat waktu naik dengan faktor 0,600 (e -0,510) untuk setiap unit perubahan LEV, yang artinya perusahaan akan tepat waktu 0,600 kali lebih tinggi untuk perusahaan yang assetnya mampu memenuhi kewajiban tetapnya.

Jika variabel lainnya dianggap konstan, maka odds perusahaan akan tepat waktu naik dengan faktor 1,748 (e0,558) untuk setiap unit perubahan LIKUID, yang artinya perusahaan akan tepat waktu 1,748 kali lebih tinggi untuk perusahaan likuid. Sedangkan odds perusahaan akan tepat waktu naik dengan faktor 25,790 (e3,250) untuk setiap unit kenaikan SAHAM jika variabel lainnya dianggap konstan, artinya perusahaan akan tepat waktu 25,790 kali lebih tinggi untuk perusahaan yang menerbitkan saham baru dibandingkan perusahaan yang tidak menerbitkan saham baru.

Odds perusahaan akan tepat waktu naik dengan faktor 1,333 (e0,287) untuk setiap unit perubahan MILIK jika variabel lainnya dianggap konstan. Serta untuk

perusahaan akan tepat waktu naik dengan faktor 1,226 (e0,204) jika variabel lainnya dianggap konstan. Dan odds perusahaan akan tepat waktu naik dengan faktor 0,301(e -1,201) untuk setiap unit perubahan INDEP jika variabel lainnya dianggap konstan, yang artinya perusahaan akan tepat waktu 0,301 kali lebih tinggi untuk

perusahaan yang memiliki dewan

komisaris indpenden dibanding yang tidak memiliki dewan komisaris independen.

Adapun pembahasan terhadap

masing-masing hasil pengujian yang dapat dilihat pada Tabel 11 adalah sebagai berikut:

1. Uji Hipotesis Pertama

Hipotesis pertama menyatakan

terdapat pengaruh antara ukuran

perusahaan dengan ketepatan waktu CIR. Berdasarkan uji regresi logistik ukuran

perusahaan menghasilkan tingkat

signifikansi sebesar 0,948 yang berarti bernilai lebih besar dari 0,05. Maka hipotesis pertama ditolak, yang artinya tidak terdapat pengaruh antara ukuran perusahaan dengan ketepatan waktu CIR.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan Alqudah, et al (2014) dan penelitian yang dilakukan Novitasari, dkk (2014). Keadaan tersebut

terjadi karena kondisi assets dan

kemampuan manajemen untuk melakukan pengelolaan atau pemanfaat assets masih dianggap optimal oleh pelaku pasar, situasi tersebut terus dijaga dan dipertahankan perusahaan sepanjang periode penelitian (Novitasari, 2014).

2. Uji Hipotesis Kedua

Hipotesis kedua menyatakan

terdapat pengaruh antara profitabilitas dengan ketepatan waktu CIR. Berdasarkan data yang diolah, didapat nilai signifikansi sebesar 0,774 yang berarti lebih besar dari 0,05. Maka hipotesis kedua ditolak yang artinya tidak terdapat pengaruh signifikan antara profitabilitas dengan ketepatan waktu CIR. Hal ini berarti tidak ada kecenderungan bagi perusahaan yang mengalami keuntungan untuk melakukan

ketepatan waktu pelaporan keuangan perusahaan melalui internet dan sebaliknya perusahaan mengalami kerugian akan tidak

tepat waktu dalam memperbaharui

informasi perusahaan memalui internet. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan Widaryanti (2011) dan Anna (2013) yang menemukan bahwa profitabilitas tidak berpengaruh terhadap ketepatan waktu CIR. Namun temuan ini berbeda dengan temuan yang dilakukan Haryani, dkk (2012).

3. Uji Hipotesis Ketiga

Terdapat pengaruh antara leverage dengan ketepatan waktu CIR. Dari data yang diolah, diperoleh nilai signifikansi sebesar 0,687 yang berarti lebih besar dari 0,05. Maka hipotesis ketiga ditolak yang artinya tidak terdapat pengaruh antara leveragedengan ketepatan waktu CIR.

Hasil dalam penelitian ini konsisten dengan penelitian yang dilakukan oleh Widaryanti (2011), penelitian Haryani (2012), dan penelitian Novitasari (2014). Menurut Novitasari (2014) leverage tidak berpengaruh dengan ketepatan waktu CIR, keadaan tersebut terjadi karena perusahaan dinilai selalu menjaga stabilitas hutang yang mereka miliki, dalam hal ini perusahaan selalu dapat menciptakan kebijakan dan pemanfaatan hutang yang tepat situasi tersebut membuat ketakutan stakeholders terhadap resiko hutang menjadi hilang, dan mereka meyakini keadaan posisi leverage yang dimiliki perusahaan saat ini tidak akan menganggu timeliness publikasi laporan keuangan perusahaan.

4. Uji Hipotesis Keempat

Terdapat pengaruh antara likuiditas dengan ketepatan waktu CIR. Dari data yang diolah, diperoleh nilai signifikansi sebesar 0,296 yang berarti lebih besar dari 0,05. Maka hipotesis keempat ditolak yang artinya tidak terdapat pengaruh antara likuiditas dengan ketepatan waktu CIR.

dkk (2012) yang menolak logika yang

menyatakan bahwa likuiditas

mempengaruhi ketepatan waktu CIR. Hal ini dikarenakan besarnya jumlah hutang jangka pendek perusahaan. Perusahaan yang memiliki tingkat likuiditas rendah menjadikan manajemen berusaha mencari metode akuntansi alternative untuk memberikan penjelasan kepada

pemegang saham. Perusahaan yang

kurang likuid cenderung tidak akan melaporkan kondisi perusahaan secara tepat waktu. Namun Chariri dan Lestari (2005) menemukan hal yang berbeda dalam penelitiannnya terkait likuiditas.

Dikemukakan bahwa likuiditas

berpengaruh signifikan dengan pelaporan keuangan di internet.

5. Uji Hipotesis Kelima

Terdapat pengaruh antara penerbitan saham dengan ketepatan waktu CIR. Dari data yang diolah, diperoleh nilai signifikansi sebesar 0,001 yang berarti lebih kecil dari 0,05. Maka hipotesis kelima diterima yang artinya terdapat pengaruh antara penerbitan saham dengan ketepatan waktu CIR.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Desoky and Mousa (2009) dan Haryani, dkk (2012). Pada penelitian Desoky and Mousa (2009), temuannya menunjukkan

bahwa perusahaan-perusahaan Bahrain

yang menerbitkan saham baru dalam dua tahun terakhir mengungkapkan informasi lebih lanjut pada pelaporan internet daripada mereka yang tidak memiliki

penerbitan saham baru. Hasil ini

mendukung argumen bahwa penerbitan saham baru merupakan faktor penting

yang mempengaruhi pengungkapan

perusahaan perusahaan yang

membutuhkan pembiayaan baru, akan

berusaha untuk mengungkapkan informasi lebih lanjut di situs web mereka untuk

menarik lebih banyak investor dan

meningkatkan kepercayaan diri mereka tentang posisi mereka.

6. Uji Hipotesis Keenam

Terdapat pengaruh antara struktur kepemilikan dengan ketepatan waktu CIR. Dari data yang diolah, diperoleh nilai signifikansi sebesar 0,895 yang berarti lebih besar dari 0,05. Maka hipotesis keenam ditolak yang artinya tidak terdapat pengaruh antara struktur kepemilikan dengan ketepatan waktu CIR.

Hasil penelitian konsisten dengan penelitian yang dilakukan Abdelsalam and Street (2007) dan penelitian yang dilakukan Widaryanti (2011). Menurut Widaryanti (2011) struktur kepemilikan perusahaan di Indonesia sebagian besar memiliki struktur kepemilikan yang terkonsentrasi pada suatu institusi yang biasanya memiliki saham yang cukup besar yang diduga mencerminkan

kekuasaan, sehingga mempunyai

kemampuan untuk melakukan intervensi terhadap jalannya perusahaan dan mengatur proses penyampaian informasi perusahaan kepada pengguna lainnya.

7. Uji Hipotesis Ketujuh

Terdapat pengaruh antara jumlah dewan komisaris dengan ketepatan waktu CIR. Dari data yang diolah, diperoleh nilai signifikansi sebesar 0,504 yang berarti lebih besar dari 0,05. Maka hipotesis ketujuh ditolak yang artinya tidak terdapat pengaruh antara jumlah dewan komisaris dengan ketepatan waktu CIR.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan Widaryanti (2011) dan penelitian yang dilakukan Haryani, dkk (2012). Menurut Haryani, dkk (2012) hasil dari penelitiannya membuktikan bahwa jumlah dewan komisaris bukan merupakan salah satu faktor yang akan dipertimbangkan perusahaan dalam menyampaikan CIR.

8. Uji Hipotesis Kedelapan

Maka hipotesis kedelapan ditolak yang artinya tidak terdapat pengaruh antara proporsi dewan komisaris independen dengan ketepatan waktu CIR.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan Abdelsalam and Street (2007) dan penelitian yang dilakukan oleh Mahendra (2013). Menurut

Patton dan Baker (1987, dalam

Abdelsalam and Street, 2007) direktur non-eksekutif mungkin tidak memiliki pengetahuan bisnis yang diperlukan untuk menjadi efektif. Beberapa alasan mengapa proporsi dewan komisaris independen tidak memberikan pengaruh terhadap ketepatan waktu CIR adalah bukti empiris menunjukkan rata-rata proporsi dewan komisaris independen 35,97% sehingga secara kolektif komisaris independen tidak memiliki kekuatan untuk mempengaruhi keputusan dewan komisaris independen.

9. Uji Hipotesis Kesembilan

Hipotesis kesembilan terdapat pengaruh antara karakteristik perusahaan yakni ukuran perusahaan, profitabilitas, leverage, likuiditas, dan penerbitan saham

terhadap ketepatan waktu CIR.

Berdasarkan Tabel 6 dapat dilihat bahwa untuk model karakteristik perusahan dengan konstanta terlihat bahwa sig kurang dari 0,05 dengan nilai -2LogL sebesar 15,831 dengan p-value 0,007 (model) yang berarti model fit dengan data dan hipotesis diterima yang artinya terdapat pengaruh antara karakteristik perusahaan yakni ukuran perusahaan, profitabilitas, leverage, likuiditas, dan penerbitan saham terhadap ketepatan waktu CIR.

10. Uji Hipotesis Kesepuluh

Hipotesis kesepuluh terdapat

pengaruh antara corporate governance yakni struktur kepemilikan, jumlah dewan komisaris, dan proporsi dewan komisaris independen terhadap keteparan waktu CIR.

Berdasarkan Tabel 7 untuk model

corporate governance dengan konstanta terlihat bahwa sig lebih dari 0,05, dengan

nilai -2LogL 0,704 dengan p-value 0,872 (model) yang berarti model tidak fit dengan data dan hipotesis ditolak yang artinya tidak terdapat pengaruh antara corporate governance yakni struktur kepemilikan, jumlah dewan komisaris, dan proporsi dewan komisaris independen terhadap ketepatan waktu CIR.

11. Uji Hipotesis Kesebelas

Hipotesis kesebelas terdapat

pengaruh antara antara ukuran perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur kepemilikan, jumlah dewan komisaris, proporsi dewan komisaris independen secara

bersama-sama terhadap ketepatan waktu CIR.

Berdasarkan penilaian overall fit model yang telah dijelaskan sebelumnya pada Tabel 5 untuk model dengan konstanta terlihat bahwa sig kurang dari 0,05 dengan nilai -2LogL sebesar 16,450 dengan p-value0,036 (model) yang berarti model fit dengan data dan hipotesis diterima yang artinya terdapat pengaruh antara antara ukuran perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur kepemilikan, jumlah dewan komisaris, dan proporsi dewan komisaris independen secara bersama-sama terhadap ketepatan waktu CIR.

KESIMPULAN Kesimpulan

Kesimpulan dari hasil penelitian adalah sebagai berikut:

1. Hasil penelitian menunjukkan bahwa ukuran perusahaan, profitabilitas, leverage, likuiditas, struktur kepemilikan, jumlah dewan komisaris, proporsi dewan komisaris independen secara statistik tidak mempengaruhi

ketepatan waktu CIR pada

perusahaan-perusahaan manufaktur yang terdaftar di BEI pada tahun 2013.

2. Hasil penelitian menunjukkan bahwa penerbitan saham secara statistik mempengaruhi ketepatan waktu CIR

manufaktur yang terdaftar di BEI pada tahun 2013.

3. Hasil penelitian menunjukkan bahwa

karakeristik perusahaan dengan

variabel ukuran perusahaan,

profitabilitas, leverage, likuiditas, dan penerbitan saham berpengaruh secara bersama-sama terhadap ketepatan waktu CIR pada

perusahaan-perusahaan manufaktur yang

terdaftar di BEI pada tahun 2013. 4. Hasil penelitian menunjukkan bahwa

corporate governancedengan variabel struktur kepemilikan, jumlah dewan

komisaris dan proporsi dewan

komisaris independen tidak

berpengaruh secara bersama-sama terhadap ketepatan waktu CIR pada perusahaan-perusahaan manufaktur yang terdaftar di BEI pada tahun 2013.

5. Hasil penelitian menunjukkan bahwa ukuran perusahaan, profitabilitas, leverage, likuiditas, penerbitan saham, struktur kepemilikan, jumlah dewan komisaris dan proporsi dewan komisaris independen berpengaruh secara bersama-sama terhadap ketepatan waktu CIR pada perusahaan-perusahaan manufaktur yang terdaftar di BEI pada tahun 2013.

Keterbatasan Penelitian dan Saran

Pada penelitian ini terdapat beberapa keterbatasan yang mungkin mempengaruhi

hasil penelitian. Adapun beberapa

keterbatasan pada penelitian ini dapat terlihat dari hasil penelitian yang

menunjukkan variabilitas variabel

dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 32,7% sedangkan sisanya dipengaruhi oleh faktor lain di luar model.

Memperhatikan keterbatasan yang ada, diharapkan penelitian selanjutnya dapat mempertimbangkan faktor-faktor sebagai berikut:

1. Memberikan klasifikasi secara rinci tentang waktu pelaporan, sehingga

hasil dapat menganalisis ketepatan waktu penyampaian laporan keuangan menurut presisi harinya.

2. Memperpanjang periode penelitian

sehingga dapat melihat

kecenderungan yang terjadi dalam jangka panjang sehingga akan

menggambarkan kondisi yang

sesungguhnya terjadi.

3. Menambah variabel yang

berhubungan dengan kondisi eksternal perusahaan, misalnya kondisi perekonomian, penggunaan teknologi informasi baru, dan faktor lain yang berpengaruh terhadap praktik CIR.

DAFTAR PUSTAKA

Abdelsalam, O.H. and Street, D.L. 2007. ‘‘Corporate governance and the timeliness of corporate internet reporting by UK listed companies’’. Journal of International Accounting, Auditing and Taxation, Vol. 16, pp. 111-30.

Alqudah, Saifalislam Khaled Mohammad. Abdulah Osman. Siti Norwahida Shukeri. dan Mohammadnoor Khaled M. Alqudah. 2014. “The Impact of Audit Technology Usage and Corporate Governance on Financial Reporting Timeliness”. Scholars Journal of Economics, Business and Management. e-ISSN 2348-5302. p-ISSN 2348-8875.

Anna, Yane Devi. 2013. “Analisis Faktor-Faktor yang Mempengaruhi Internet Corporate Reporting”. SNA XVI. Manado.

Belkaoui, Ahmed Riahi. 2011. Accounting Theory. Jakarta: Salemba Empat. Chariri, Anis dan Hanny Sri Lestari. 2005.

“Analisis Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial

Reporting) dalam Website

Desoky, Abdelmohsen dan Gehan A. Mousa. 2009. “The Impact Of Firm Characteristics And Corporate Governance Attributes On Internet Investor relations – Evidence From Bahrain”. ASBBS Proceedings of the Twelfth International Conference. Fadly, Ferdian. 2012. “Interpretasi Output

Analisis Regresi Logistik”.

http://ferdifadly.blogspot.com/2012/07 /interpretasi-output-analisis-regresi. Diakses 13 Maret 2015.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit Universitas Diponegoro: Semarang.

Hanafi, Mamduh M. 2011. Manajemen Keuangan. Edisi Pertama. Cetakan Keempat. Yogyakarta: BPFE.

Hanafi, Mamduh M. dan Abdul Halim. 2009. Analisis Laporan Keuangan. Edisi Keempat. Cetakan Pertama. Yogyakarta: UPP STIM YKPN.

Haryani. Maria Aditya Kusrinanti. dan

Muchamad Syafruddin. 2012.

“Pengaruh Corporate Governance

Terhadap Ketepatan Waktu Corporate Internet Reporting Pada Perusahaan

yang Terdaftar di Bursa Efek

Indonesia”. SNA 15. Banjarmasin.

Hilmi, Utari dan Syaiful Ali. 2008.

“Analisis Faktor-Faktor yang

Mempengaruhi Ketepatan Waktu

Penyampaian Laporan Keuangan

(Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ

Periode 2004-2006)”. SNA 11.

Pontianak.

Ikatan Akuntan Indonesia. 2009. Standar

Akuntansi Keuangan. Jakarta :

Salemba Empat.

Kayo, Edison Sutan. “Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal”.

http://www.sahamok.com/pasar-

modal/uu-nomor-8-tahun-1995-tentang-pasar-modal/. Diakses 26 Desember 2014.

Kusrinanti, Maria Aditya. 2012. “Pengaruh Corporate Governance Terhadap Ketepatan Waktu Corporate Internet Reporting Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Skripsi. Universitas Diponegoro. Semarang.

Mahendra, Edwardus Randy Ekha. 2013.

“Pengaruh Independensi Dewan

Komisaris dan Struktur Kepemilikan

Perusahaan Terhadap Ketepatan

Waktu Pelaporan Informasi

Perusahaan Melalui Internet (Studi Kasus pada Perbankan yang Terdaftar di Bursa Efek Indonesia)”. Skripsi. Universitas Diponegoro. Semarang. Novitasari, Elvi. Resti Yulistia Muslim.

dan Dandes Rifa. 2014. “Analisis Faktor Faktor yang Mempengaruhi Ketepatan Waktu Corporate Internet

Reporting Pada Perusahaan

Perusahaan yang Terdaftar Di Bursa Efek Indonesia”.E-Journal Universitas Bung Hatta Volume 5, No 1.

Sari, Rahma Prafinta. 2011. “Pengaruh

Karakteristik Perusahaan dan

Corporate Governance Terhadap

Ketepatan Waktu Peloporan

Perusahaan di Internet (Corporate Internet Reporting Timeliness)”. Skripsi. Universitas Diponegoro. Semarang.

Sugiyono. 2010. Statistika untuk

Penelitian. Cetakan Ke-16. Bandung: Alfabeta.

Surat Edaran Ketua Badan Pengawas Pasar Modal Nomor: Kep-36/PM/2003 tanggal 30 September 2003, tentang

“Kewajiban Pelaporan Keuangan

Berkala”.

Widaryanti. 2011. ”Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Corporate Internet Reporting Pada

Perusahaan-Perusahaan yang

Terdaftar di Bursa Efek Indonesia”.

Jurnal Ilmu Manajemen dan