SKRIPSI

PENGARUH KOMITE AUDIT TERHADAP KINERJA

KEUANGAN PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Ulina Gultom 120522146

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH KOMITE AUDIT TERHADAP KINERJA KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh komite audit, yang terdiri atas ukuran komite audit dan frekuensi pertemuan komite audit. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013. Pengujian hipotesis dilakukan menggunakan analisis regresi linier berganda untuk menjelaskan pengaruh dari ukuran komite audit dan frekuensi pertemuan komite audit terhadap kinerja keuangan perusahaan. Hasil penelitian ini menunjukkan bahwa: 1) ukuran komite audit tidak memiliki pengaruh signifikan terhadap kinerja keuangan perusahaan, 2) frekuensi pertemuan komite audit tidak memiliki pengaruh signifikan terhadap kinerja keuangan perusahaan, 3) ukuran komite audit, frekuensi pertemuan komite audit secara simultan berpengaruh signifikan terhadap kinerja keuangan perusahaan.

ABSTRACT

THE INFLUENCES OF AUDIT COMMETTEE TO FINANCIAL PERFORMANCE ON BANKING COMPANYS OF LISTED IN INDONESIA

STOCK EXCHANGE (IDX)

This study aims to analyze the influences of audit committee, consisted of audit committee size and audit committee meeting frequency. Data used in this study were drawn from financial statements and annual reports of listed banking companies in Indonesia Stock Exchange (IDX) in 2013. Hypothesisis tested used multiple linear regression analysis to examine the effect of audit committee size and audit committee meeting frequency on companies to financial performance. The results of this study indicate: 1) audit committee size does not have significant influence on the financial performance, 2) audit committee meeting frequency does not have significant influence on the financial performance, and 3)and simultan tested find that audit committee size, and meeting frequency have significant influence on the financial performance.

DAFTAR ISI

2.2.1 Pengertian Komite Audit ... 11

2.2.2 Peran dan Tanggung Jawab Komite Audit ... 12

2.3 Kinerja Keuangan ... 14

2.3.1 Profitabilitas (Earnings) ... 14

2.3.2 Return On Equity (ROE) ... 15

2.4 Penelitian Terdahulu ... 15

2.5 Kerangka Konseptual ... 17

2.6 Hipotesis ... 19

BAB 3 : METODE PENELITIAN ... 21

3.1 Jenis dan Sumber Data ... 21

3.2 Definisi Operasional Variabel ... 21

3.2.1 Variabel Terikat ... 21

3.2.2 Variabel Bebas ... 22

3.2.2.1 Ukuran Komite Audit ... 22

3.2.2.2 Frekuensi Pertemuan Komite Audit ... 23

3.3 Populasi dan Sampel ... 23

3.4 Metode Pengumpulan Data ... 24

3.5 Teknik Analisis ... 25

3.5.1 Statistik Deskriptif ... 25

3.5.2 Uji Asumsi Klasik ... 25

3.5.2.1 Uji Normalitas ... 25

3.5.2.2 Uji Multikolineritas ... 26

3.5.2.3 Uji Heteroskedastisitas ... 26

3.5.3.1 Uji Koefisien Determinasi ... 28

3.5.3.2 Uji t ... 28

3.5.3.3 Uji F ... 29

BAB 4 : HASIL PENELITIAN DAN PEMBAHASAN ... 31

4.1 Data Penelitian ... 31

4.2 Analisis Deskriptif ... 31

4.3 Hasil Uji Asumsi Klasik ... 33

4.3.1 Uji Normalitas ... 33

4.3.2 Uji Multikolinearitas ... 35

4.3.3 Uji Heteroskedastisitas ... 36

4.4 Analisis Linear Berganda ... 38

4.5 Pengujian Hipotesis ... 39

4.5.1 Analisis Koefisien Determinasi ... 39

4.5.2 Uji Signifikansi Parsial (Uji T) ... 40

4.5.3 Uji Signifikansi Simultan (Uji F)... 42

4.6 Pembahasan Hasil Penelitian ... 42

BAB 5 : KESIMPULAN DAN SARAN ... 44

5.1 Kesimpulan ... 44

5.2 Keterbatasan Penelitian ... 44

5.3 Saran ... 45

DAFTAR PUSTAKA ... 46

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 18

4.1 Normal P-Plot... 33

4.2 Histogram... 35

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perkembangan laba/rugi perbankan... 2

2.1 Ringkasan penelitian terdahulu... 16

3.1 Prosedur penetapan sampel... 24

4.1 Perhitungan Minimum, Maksimum, Mean, Median, standar Deviasi... 32

4.2 Hasil Uji Normalitas... 34

4.3 Hasil Uji Mutikoloniearitas... 36

4.4 Hasil Analisis Regresi... 38

4.5 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi... 40

4.6 Uji Statistik t... 41

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabel Pemilihan Perusahaan Sampel ... 48 2 Data Variabel Perusahaan Sampel... 50 3 Hasil Pengolahan Data Sampel dengan

ABSTRAK

PENGARUH KOMITE AUDIT TERHADAP KINERJA KEUANGAN PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)

Penelitian ini bertujuan untuk menganalisis pengaruh komite audit, yang terdiri atas ukuran komite audit dan frekuensi pertemuan komite audit. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013. Pengujian hipotesis dilakukan menggunakan analisis regresi linier berganda untuk menjelaskan pengaruh dari ukuran komite audit dan frekuensi pertemuan komite audit terhadap kinerja keuangan perusahaan. Hasil penelitian ini menunjukkan bahwa: 1) ukuran komite audit tidak memiliki pengaruh signifikan terhadap kinerja keuangan perusahaan, 2) frekuensi pertemuan komite audit tidak memiliki pengaruh signifikan terhadap kinerja keuangan perusahaan, 3) ukuran komite audit, frekuensi pertemuan komite audit secara simultan berpengaruh signifikan terhadap kinerja keuangan perusahaan.

ABSTRACT

THE INFLUENCES OF AUDIT COMMETTEE TO FINANCIAL PERFORMANCE ON BANKING COMPANYS OF LISTED IN INDONESIA

STOCK EXCHANGE (IDX)

This study aims to analyze the influences of audit committee, consisted of audit committee size and audit committee meeting frequency. Data used in this study were drawn from financial statements and annual reports of listed banking companies in Indonesia Stock Exchange (IDX) in 2013. Hypothesisis tested used multiple linear regression analysis to examine the effect of audit committee size and audit committee meeting frequency on companies to financial performance. The results of this study indicate: 1) audit committee size does not have significant influence on the financial performance, 2) audit committee meeting frequency does not have significant influence on the financial performance, and 3)and simultan tested find that audit committee size, and meeting frequency have significant influence on the financial performance.

BAB 1

PENDAHULUAN

1.1Latar Belakang

Sektor perbankan berperan sebagai jantungnya perekonomian suatu negara. Sebagai lembaga intermediasi keuangan, dana yang dihimpun oleh bank disalurkan kembali kemasyarakat untuk menjalankan proses perekonomian. Kemampuan sistem perbankan untuk melaksanakan perannya sangat menentukan efisiensi dan efektifitas perekonomian suatu negara. Kekacauan sektor perbankan akan menyebabkan kacaunya perekonomian. Untuk itu, kinerja perbankan harus terus ditingkatkan sehingga dapat berkembang dan tumbuh kuat, serta mampu memenuhi kebutuhan masyarakat.

Kinerja perbankan dapat dinilai melalui rasio keuangan perbankan yang dianalisis dengan empat jenis yaitu rasio likuiditas, solvabilitas, aktivitas, dan profitabilitas. Dalam penelitian ini rasio yang digunakan sebagai indikator penilaian kinerja keuangan perbankan adalah rasio profitabilitas yang diproksikan dengan Return On Equity (ROE). Rasio ini diguanakan untuk menunjukkan efisiensi perusahaan dalam penggunaan modal.

Melalui publikasi Bank Indonesia pada Kajian Stabilitas Keuangan (2014: 43) diketahui bahwa

memadai untuk mengantisipasi potensi penarikan dana dari nasabah. Kemudian sebagiamana risiko pasar likuiditas, risiko pasar industri perbankan juga meningkat terutama karena kenaikan suku bunga dana pihak ketiga (DPK) jangka pendek dan pelemahan nilai tukar Rupiah. Namun suku bunga kredit belum terdapat peningkatan yang signifikan. Ditengah melambatnya pertumbuhan ekonomi dan tren kenaikan suku bunga, profitabiliatas perbankan masih meningkat. Peningkatan profitabilitas tersebut antara lain tercermin dari nilai laba bersih semester II 2013 yang menjadi 55,60 Triliun, lebih tinggi dibandingkan semester sebelumnya sebesar 51.10 Triliun.

Tabel 1.1

*L/R semester II merupakan delta L/R akhir tahun dikurangi L/R semester I Sumber: www.bi.go .id

Terjaganya kinerja perbankan ini didukung oleh berbagai hal salah satunya adalah semakin membaiknya tatakelola perbankan. Indonesian Institute for Corporate Directorship (2013:1) menyatakan bahwa

Sistem tata kelola yang baik akan berpengaruh besar terhadap tingkat keberhasilan perusahaan dalam mencapai tujuannya. Corporate governance merupakan mekanisme yang dikembangkan dalam rangka meningkatkan kinerja perusahaan dan perilaku pihak manajemen. Salah satu mekanisme GCG adalah keberadaan komite audit.

Keberadaan komite audit merupakan sebuah fenomena global yang tidak hanya terjadi di Indonesia. Bentuk korupsi korporasi terbesar dalam sejarah Amerika Serikat yang terjadi pada perusahaan Enron yang melibatkan salah satu Kantor Akuntan Publik (KAP) big five yaitu KAP Arthur Andersen kasus tersebut menjadi penyebab tercetusnya Sarbanes-Oxley Act (SOX). SOX merupakan undang-undang yangdibentuk oleh pemerintah dan lembaga legislatif Amerika Serikat yang ditujukan untuk memberikan kejelasan dan kepastian tentang beberapa isu yang sering diperdebatkan diantaranya tentang penetapan tanggung jawab baru terhadap komite audit serta independensi dan keahlian yang harus dimiliki komite audit. Komite audit di dalam perusahaan merupakan sebuah komite yang bertugas mengawasi dan mendukung manajemen agar dapat memaksimalkan nilai perusahaan melalui checks and balances. Komite audit minimal terdiri dari tiga, lebih dari dua pertiga di antaranya merupakan anggota yang independen.

BUMN/BUMD. Bagi perusahaan publik, Badan Pengawas Pasar Modal telah mengeluarkan Surat Edaran Nomor: SE-03/PM/2000 dan Peraturan Pencatatan Efek Nomor I-A: tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa. Semua peraturan tersebut, mewajibkan hal yang sama bagi Badan Usaha Milik Negara dan Perusahaan Publik bahwa dalam rangka penyelenggaraan Good Corporate Governance, mereka wajib memiliki komite audit sebagai sub-komite dari fungsi Dewan Komisaris, yang diharapkan berfungsi efektif dalam hal-hal yang terkait dengan proses dan peran audit bagi perusahaan terutama dalam pelaporan hasil audit keuangan perusahaan yang dipaparkan untuk publik.

Dalam praktik perbankan Indonesia juga terdapat pedoman penerapan

Good Corporate Governance dijelaskan dalam Peraturan Bank Indonesia No 8/4/PBI/2006 Pasal 12 tentang pelaksanaan Good Corporate Governance bagi bank umum Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris wajib membentuk paling kurang, Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi. Namun, menurut peraturan yang dikeluarkan oleh Bapepam No:KEP-339/BEJ/2001, yang sifatnya wajib dimiliki oleh perusahaan yang terdaftar di Bursa Efek hanya komite audit.

komunikasi akan semakin meningkatkan pengendalian perusahaan. Peran dan tanggung jawab komite audit dalam segi Corporate Governance adalah berupa pengawasan terhadap proses Corpotare Governance di perusahaan, memastikan bahwa manajemen puncak mempromosikan budaya yang kondusif bagi tercapainya Good Corporate Governance, memonitor kepatuhan terhadap code of conduct perusahaan, memahami semua permasalahan yang dapat mempengaruhi baik kinerja keuangan maupun non-keuangan perusahaan.

Penelitian yang dilakukan Bolton (2014:108) menyatakan bahwa perusahaan dengan karakteristik komite audit yang lebih baik akan memiliki kinerja yang unggul. Penelitian dengan menggunakan model regresi yang dilakukan oleh Hamdan at al. (2013:10) untuk menguji karakteristik komite audit yaitu ukuran komite audit, independensi komite audit, dan kompetensi komite audit juga menunjukkan bahwa karakteristik komite audit memiliki pengaruh positif terhadap kinerja keuangan yang diproksikan dengan rasio Return On Equity (ROE). Hal tersebut bereda dengan hasil penelitian yang dilakukan oleh Chandra (2011:94) menyatakan bahwa perusahaan yang memiliki komite audit yang lebih efektif tidak memperkuat pengaruh laba bersih terhadap return saham perusahaan.

Kesadaran akan pentingnya komite audit dalam meningkatkan kinerja perusahaan seperti yang telah dijelaskan sebelumnya, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Komite Audit terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.

1.2Rumusan Masalah

Berdasarkan latar belakang, rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pengaruh ukuran komite audit terhadap kinerja keuangan?

3. Apakah pengaruh ukuran, dan frekuensi pertemuan komite audit secara simultan terhadap kinerja keuangan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian ini sebagai berikut:

1. Untuk mengetahui pengaruh ukuran komite audit terhadap kinerja keuangan.

2. Untuk mengetahui pengaruh frekuensi pertemuan komite audit terhadap kinerja keuangan.

3. Untuk mengetahui pengaruh ukuran, dan frekuensi pertemuan komite audit secara simultan terhadap kinerja keuangan.

1.4 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini antara lain: 1.4.1 Manfaat Teoritis

1. Mengembangkan teori tentang Good Corporate Governance, komite audit dan kinerja keuangan perbankan dilihat dari return on equity.

1.4.2 Manfaat Praktis

BAB 2

TINJAUAN PUSTAKA

2.1 Good Corporate Governance

Istilah good corporate governance pertama kali diperkenalkan oleh Cadbury Committee Inggris pada tahun 1992 yang menggunakan istilah tersebut dalam laporannya yang kemudian dikenal sebagai Cadbury Report dalam Agoes (2013:101). Menurut Cadbury Committee of United Kingdom, corporate governance adalah “seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak direktur, pemerintah, karyawan, serta pemegang kepentingan internal dan eksternal lainnnya yang berkatan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan”.

Menurut Organisation of Economic Corporation an Depelopment-OECD (dalam Agoes, 2013:103) mendefinisikan GCG sebagai “suatu struktur yang terdiri atas pemegang saham, direktur, manejer, seperangkat tujuan yang ingin dicapai perusahaan, dan alat-alat yang akan digunakan dalam mencapai tujuan dan memantau kinerja”. Ada lima prinsip penerapan Good Corporate Governance, yaitu:

1. Transparansi (Transparency)

lengkap, benar, tepat waktu dapat di akses dan mudah dipahami kepada semua pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang diisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Akuntabilitas memiliki prinsip dasar bahwa perusahaan harus dapat membina sistem akuntansi yang efektif untuk menghasilkan laporan keuangan. Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lainnya.

3. Responsibilitas (Responsibility)

4. Independensi (Independency)

Dalam pengambilan keputusan pengelola perusahaan bersifat profesional, mandiri, bebas dari konflik kepentingan, serta bebas dari tekanan/pengaruh yang bertentangan dengan undang-undang dan prinsip-prinsip pengelolaan yang sehat. Sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Kewajaran dan kesetaraan memiliki prinsip dasar bahwa dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya dengan perlakuan yang adil dan setara.

Intinya Good Corporate Governance merupakan suatu sistem yang menjadi pedoman bagi perusahaan untuk kelangsungan hidup usaha yang lebih terjamin dengan konsep bisnis yang beretika.

2.2 Komite Audit

2.2.1 Pengertian Komite Audit

dikeluarkan oleh Badan Pengawas Pasar Modal No:KEP-339/BEJ/2001, yang sifatnya wajib dimiliki oleh perusahaan yang terdaftar di Bursa Efek hanya komite audit. Sesuai dengan keputusan Komite Nasional Kebijakan Governance menyatakan bahwa komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen.

2.2.2 Peranan dan Tanggung jawab Komite Audit

Peran dan tanggung jawab Komite Audit secara spesifik akan tergantung pada situasi dan kondisi perusahaan di mana mereka berada. Setiap perusahaan dapat memiliki variasi spesifik yang berbeda satu dengan yang lain. Menurut Forum Corporate Governance Indonesia (2003:7) secara umum dapat dikelompokkan menjadi tiga bagian besar :

1. pelaporan laporan keuangan(Financial reporting) yang mencakup:

a. melakukan pengawasan proses pembuatan laporan keuangan, dengan penekanan pada kepatuhan terhadap standard dan policy

akuntansi yang berlaku.

b. melakukan review atas laporan-laporan keuangan terhadap standard

dan policy di atas, dan konsistensi terhadap informasi yang diketahui oleh anggota komite audit.

c. melakukan pengawasan audit eksternal, dan melakukan assessment

2. manajemen pengendalian dan resiko (risk and control management)

yang mencakup:

a. melakukan pengawasan proses manajemen resiko dan pengendalian, termasuk pengidentifikasian dari resiko-resiko dan evaluasi dari pengendalian yang dapat memperkecil baik kemungkinan terjadinya maupun dampak dari resiko-resiko tersebut.

b. melakukan pengawasan terhadap cakupan audit internal dan audit eksternal dalam rangka memastikan bahwa semua resiko utama dan bentuk pengendaliannya telah dipertimbangkan oleh para auditor.

c. meyakini bahwa manajemen telah melaksanakan pengendalian resiko-resiko sesuai dengan rekomendasi dari para auditor, internal dan eksternal.

3. Corporate Governanceyang mencakup:

a. pengawasan terhadap proses corporate governance di perusahaan, b. memastikan bahwa manajemen puncak mempromosikan budaya

yang kondusif bagi tercapainya good corporate governance.

c. memonitor kepatuhan terhadap code of conduct perusahaan.

d. memahami semua permasalahan yang dapat mempengaruhi baik kinerja keuangan maupun non-keuangan perusahaan.

e. memonitor kepatuhan terhadap segala undang-undang maupun peraturan-peraturan lain yang berlaku untuk perusahaan.

f. meminta agar auditor internal melaporkan secara tertulis setiap enam bulan sekali mengenai cakupan review terhadap praktek

corporate governance di perusahaan, dan memberikan laporan bila terdapat penyimpangan yang serius.

2.3 Kinerja Keuangan Bank

Menurut Abdullah (2003: 120) “kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan yang merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknolgi maupun sumber daya manusia”. Analisis kinerja keuangan bank merupakan proses pengkajian secara kritis terhadap keuangan menyangkut review, menghitung, dan mengukur data keuangan dengan menggunakan analisis rasio.

Menurut peraturan Bank Indonesia No 6/10/PBI/2004 rasio-rasio penilaian perbankan dilihat dari rasio Capital, Asset Quality, Management, Earnings

(Profitabilitas), Liquidity, Sensitivity to Market Riks yang dikenal dengan CAMELS. Dimana dalam penelitian ini rasio yang digunakan adalah rasio

earnings (profitabilitas).

2.3.1 Profitabilitas (Earnings)

“Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan” dalam Kasmir (2008:198). Rasio profitabilitas digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas menajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

(return on investment), dan EPS (earning per share). Dalam penelitian ini rasio yang digunakan dalam mengukur kinerja perusahaan adalah ROE (return on equity).

2.3.2 Return On Equity (ROE)

Menurut Jusuf (2008:71) “ROE atau tingkat pengembalian modal merupakan rasio untuk mengukur berapa besar pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal yang disetorkan untuk bisnis tersebut”. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Rasio ini menunjukkan efisiensi perusahaan dalam penggunaan modal. Rasio ini banyak diamati oleh para pemegang saham bank serta para investor di pasar modal yang ingin membeli saham bank yang bersangkutan. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham bank.

2.4 Penelitian Terdahulu

perusahaan yaitu sebesar 27,7%. Penelitian lebih lanjut tentang efisiensi karakteristik komite audit dilakukan oleh Chandra (2011:94) menyatakan bahwa perusahaan yang memiliki komite audit yang lebih efektif tidak memperkuat pengaruh laba bersih terhadap return saham perusahaan. Dengan demikian efektivitas komite audit tidak memberikan tambahan relevansi laba bersih untuk memprediksi return saham. Hal ini bertolak belakang dengan penelitian Bolton (2014:108) menyatakan bahwa perusahaan dengan karakteristik komite audit yang lebih baik akan memiliki kinerja yang unggul. Hamdan at al. (2013:10) dalam penelitiannya pada perusahaan di Jordania menyatakan bahwa Terdapat pengaruh signifikan antara karakteristik komite audit dengan kinerja keuangan yang diukur dengan Return On Equity.

Berikut ringkasan penelitian terdahulu disajikan pada tabel 2.1:

Nama Peneliti

Variabel Penelitian Hasil penelitian Manik

• Kepemilikan instansi (KPI) tidak berpengaruh signifikan terhadap kinerja perusahaan. • Kepemilikan manajemen (KPM)

berpengaruh signifikan terhadap kinerja perusahaan.

• Komisaris Independen (KSI)

berpengaruh signifikan terhadap kinerja perusahaan,

Komite Audit (KTA)

berpengaruh signifikan terhadap kinerja perusahaan.

• Umur Perusahaan (UPS) berpengaruh signifikan terhadap kinerja perusahaan.

Chandra (2011)

Variabel independen:

Laba Bersih (NI), Perubahan Laba bersih, arus kas dari

• Laba bersih berpengaruh terhadap return saham.

kegiatan operasi.

• Perusahaan dengan komite audit yang lebih aktif tidak memperkuat pengaruh laba bersih terhadap return saham.

Hamdan et

Variabel Dependen:

kinerja keuangan (ROE), kinerja operasional(ROA), nilai saham (EPS).

Variabel Control:

Ukuran perusahaan, Financial Laverage,

• Terdapat pengaruh signifikan antara karakteristik komite audit dengan kinerja keuangan.

• Tidak terdapat pengaruh antara karakteristik komite audit terhadap kinerja operasional.

• Terdapat signifikan antara karakteristik komite audit terhadap nilai saham.

Sumber: Dikembangkan dalam penelitian ini

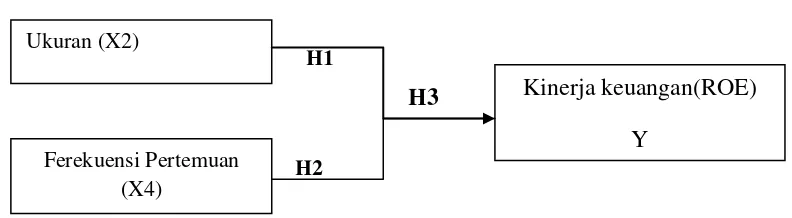

2.5 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

1. Ukuran Komite Audit dan Kinerja Keuangan

Untuk membuat Komite Audit yang efektif dalam pengendalian dan pemantauan atas kegiatan pengelolaan perusahaan, komite harus memiliki anggota yang cukup untuk melaksanakan tanggung jawab. Berdasarkan Keputusan Ketua Badan Pengawas Pasar Modal No.KEP-29/PM/2004 menyatakan bahwa Komite Audit pada perusahaan publik Indonesia terdiri dari sedikitnya tiga orang anggota dan diketuai oleh komisaris independen perusahaan dengan dua orang eksternal yang independen, berasal dari luar Emiten atau Perusahaan Publik. Menurut hasil penelitian yang dilakukan Dalton et al. (dalam Rahmat et al., 2008:25) menyatakan bahwa komite audit menjadi tidak efektif jika jumlahnya terlalu banyak dan terlalu sedikit. Jumlah anggota komite yang terlalu banyak cenderung tidak fokus dan partisipasi anggota akan berkurang dibandingkan dengan jumlah komite yang lebih sedikit. Sebaliknya, jumlah anggota komite audit yang terlalu kecil akan mengurangi keragaman keahlian dan pengetahuan dalam bidang keuangan sehingga menjadi tidak efektif. Ukuran

Ukuran (X2)

Ferekuensi Pertemuan (X4)

komite audit yang tepat akan memungkinkan anggota untuk menggunakan pengalaman dan keahlian mereka bagi kepentingan terbaik stakeholder.

2. Frekuensi Rapat Komite Audit dan Kinerja Keuangan

Menurut FCGI (2003:12) “komite audit harus rapat sedikitnya satu kali setiap kuartal dengan kewajiban, tugas dan fungsi pertanggung jawaban komite audit didalam perusahaan”. Menurut Collier (dalam Rahmat et al., 2008:4) mengungkapkan bahwa Komite Audit yang menyelenggarakan frekuensi rapat yang lebih sering memberikan mekanisme pengawasan dan pemantauan kegiatan keuangan yang lebih efektif, meliputi persiapan dan pelaporan informasi keuangan perusahaan. Rapat yang diadakan secara periodik oleh komite audit dapat mencegah dan mengurangi kemungkinan terjadinya kesalahan dalam pengambilan keputusan manajemen karena fungsi pengendalian dan pemantauan dilakukan secara terus menerus.

2.6 Hipotesis

Efektifitas komite audit sebagai implementasi dari Good Governance

dapat diukur dengan karakteristiknya. Penelitian ini berfokus pada pengaruh ukuran, dan frekuensi pertemuan pada komite audit terhadap kinerja keuangan. Berdasarkan hal tersebut hipotesis dalam penelitian sebagai berikut:

H1: Ukuran komite audit berpengaruh signifikan terhadap kinerja keuangan.

BAB 3

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder, yaitu data yang proses pengumpulannya dilakukan secara tidak langsung pada objeknya, biasanya melalui lembaga yang berhasil mengumpulkan data tersebut Data tersebut berupa laporan tahunan yang dikeluarkan oleh perusahaan publik perbankan tercatat periode 2013 yang terdaftar di Bursa Efek Indonesia. Data-data tersebut diperoleh dari situs Bursa Efek Indonesia yaitu tahunan berisi informasi keuangan dan informasi non keuangan yang digunakan dalam penelitian ini untuk mengetahui kondisi perusahaan jika dilihat dari sisi keuangan dan non keuangan.

3.2 Definisi Operasional Variabel

Dalam penelitian ini digunakan dua variabel untuk melakukan analisis data. Variabel tersebut terdiri dari variabel terikat (dependent variabel), variabel bebas (independent variabel) dan variable kontrol.

3.2.1 Variabel Terikat (Dependent Variabel)

dengan rasio Return On Equity (ROE) . Perhitungan ROE dalam penelitian ini sebagai berikut:

Return On Equity (ROE) = ���� ����� ℎ

������� x 100%

3.2.2 Variabel Bebas (Independent Variabel)

Variabel independen merupakan variabel bebas yang tidak dipengaruhi oleh variabel apapun. Variabel independen merupakan variabel yang mempengaruhi variabel dependen. Variable independen yang digunakan dalam penelitian ini yaitu, ukuran komite audit dan frekuensi pertemuan komite audit.

3.2.2.1 Ukuran Komite Audit

Melalui SE-03/PM/2000 Badan Pengawas Pasar Modal mensyaratkan pembentukan komite audit di perusahaan publik Indonesia yang terdiri dari sedikitnya tiga orang, diketuai oleh komisaris independen perusahaan dengan dua orang eksternal yang independen terhadap perusahaan serta menguasai dan memiliki latar belakang akuntansi dan keuangan. Menurut Felo et al.

(2003:36) ukuran komite audit (COMSIZE) adalah jumlah anggota komite audit diukur dengan jumlah angka absolut anggota di dalam komite audit. Rumus yang digunakan sebagai berikut:

3.2.2.2 Frekuensi Pertemuan Komite Audit

Menurut FCGI (2003:12) “Komite Audit harus rapat sedikitnya satu kali setiap kuartal dengan kewajiban, tugas dan fungsi pertanggung jawaban komite audit didalam perusahaan”. Frekuensi pertemuan komite audit (COMMEET) diukur dari jumlah pertemuan yang dilaksanakan dalam 1 (satu) tahun.

COMMEET = Jumlah rapat anggota komite audit dalam satu tahun

3.3 Populasi dan Sampel

Menurut Umar (2008:77) “populasi diartikan sebagai wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel”. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2013.

Efferin (2006:58) “sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk di jadikan sebagai objek penelitian”. Dalam penelitian ini sampel merupakan data yang diperoleh dari laporan keuangan perusahaan perbankan yang terdaftar di Burasa Efek indonesia tahun 2013. Penentuan sampel dilakukan dengan metode purposive sampling yaitu metode pengambilan sample berdasarkan suatu kriteria tertentu. Kriteria pemilihan sampel penelitian ini sebagai berikut:

2. Perusahaan tidak mengalami kerugian selama periode pengamatan karena angka laba negatif menjadi tidak bermakna.

3. Perusahaan yang memiliki laporan tahunan dengan data yang lengkap dan relevan hinggga dapat digunakan dalam penelitian ini.

Prosedur penetapan sampel ditunjukkan pada Tabel 3.1 berikut ini:

Keterangan Jumlah

Perusahaan perbankan yang terdaftar di BEI pada tahun 2013 37 Perusahaan yang mengalami ekuitas negatif (2) Perusahaan tidak memiliki data yang dibutuhkan secara

lengkap

(4) Sampel (perusahaan) yang memenuhi kriteria 31

Berdasarkan tabel diatas, jumlah perusahaan perbankan yang menjadi sampel dalam penelitian adalah 31 perusahaan.

3.4 Metode Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini dilakukan dengan beberapa metode, yaitu:

1. Studi dokumentasi, yaitu pengumpulan data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id). Sumber-sumber data seperti laporan tahunan perusahaan yang menjadi sampel penelitian.

3.5 Teknik Analisis

3.5.1. Statistik Deskriptif

Erlina (2011: 94) “statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga lebih mudah umtuk dipahami dan diintrepretasikan”. Statistik deskriptif memberikan gambaran atau deskripsi mengenai variabel penelitian yang utama. Ukuran yang digunakan berupa: frekuensi, nilai rata-rata (mean), standar deviasi, varian. Dalam penelitian ini analisis statistik deskriptif digunakan untuk mengetahui gambaran mengenai karakteristik komite audit pada perusahaan publik manufaktur yangterdaftar di Bursa Efek Indonesia.

3.5.2. Uji Asumsi Klasik 3.5.2.1 Uji Normalitas

3.5.2.2 Uji Multikolineritas

Pengujian ini bertujuan menguji apakah model regresi yang ditemukan adanya korelasi antar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variable independen. Menurut Erlina (2011:103) “multikolonieritas dapat deteksi dari koefisien korelasi sederhana antara variabel independen yang tinggi yaitu lebih besar dari 0,5. Kemudian multikoloniearitas dilihat dari Variance Inflation Factor (VIF). Pada umumnya jika VIF lebih besar dari 10, maka terjadi multikoloniearitas dalam variabel yang cukup berat di antara variabel independen”.

3.5.2.3 Uji Heteroskedastisitas

yang meningkat, yaitu secara terus-menerus bergerak menjauhi dari garis nol.

3.5.3 Uji Hipotesis

Dalam penelitian ini menggunakan metode regresi berganda. Regresi berganda digunakan untuk menjelaskan varians suatu variabel independen pada tingkat signifikansi tertentu.

Persamaan regresi yang digunakan adalah:

Y = a + β1x1 + β2x2 + e Keterangan :

Y = Kinerja keuangan dengan ROE X1 = Ukuran komite audit

X2 = Frekuensi pertemuan komite audit a = Konstanta

β1,β2 = Koefisien regresi

e = Koefisien error

3.5.3.1 Uji koefisien determinasi

Analisis koefisien determinasi digunakan untuk mengukur sejauh mana kemampuan model dalam menerapkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol sampai satu. Nilai R2 yang kecil berarti kemempuan variabel-variabel independen dalam menjelaskan variabel independen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

3.5.3.2 Uji T

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat dimana hipotesis yang digunakan adalah sebagai berikut :

1. H0 : b

1 = 0,

Hal ini berarti secara parsial tidak terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap variabel dependen.

2. H1:b

1≠ 0,

Hal ini berarti secara parsial terdapat pengaruh yang signifikan dari variabel independen secara parsial terhadap variabel dependen.

Untuk menentukan. t

tabel , taraf signifikan yang digunakan sebesar 5%

Nilai t

hitung diperoleh dengan rumus :

Dimana :

bi = koefisien variabel independen

b = Nilai hipotesis nol

S

bi = Simpangan baku (standard deviasi) dari variabel independen.

Pengujian hipotesis dilakukan dengan

Jika t-hitung < t-tabel untuk α = 5% atau signifikansi > 0,05 H0 diterima atau H1 ditolak.

Jika t-hitung > t-tabel untuk α = 5% atau signifikansi < 0,05 maka H1 diterima atau H0 ditolak.

Perhitungan nilai t

hitung tidak akan dilakukan secara manual, namun dengan

menghitung dengan Software SPSS 19 dengan memperhatikan tabel

coeficient pada kolom nilai t serta tingkat signifikansi dari variabel tersebut.

3.5.3.3 Uji F

1. H0 : b

1= b2= 0

Hal ini berarti tidak terdapat pengaruh yang signifikansi variabel independen terhadap variabel dependen.

2. H1: b

1= b2≠ 0

Hal ini berarti terdapat pengaruh yang signifikansi variabel independen terhadap variabel dependen.

Rumus F hitung oleh adalah sebagai berikut:

Dimana:

k= jumlah variable independen n = jumlah observasi

Untuk menentukan nilai F

hitung tingkat signifikansi yang digunakan

sebessar 5% dengan derajat kebebasan (df) = (k-1) dan (n-k) kriteria sebagai berikut:

Jika F

hitung< Ftabel untuk α = 5% atau signifikansi > 0,05 H0 diterima atau

H1 ditolak. Jika F

hitung> Ftabel untuk α = 5% atau signifikansi < 0,05 maka H1 diterima

atau H0 ditolak.

BAB 4

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian

Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan analisis data yang berhasil dikumpulkan, hasil pengolahan data, dan pembahasan dari hasil pengolahan data tersebut. Urutan pembahasan secara sistematis adalah deskripsi umum hasil penelitian, pengujian asumsi klasik, analisis data yang berupa hasil analisis regresi, pengujian variabel independen secara parsial dan simultan dengan model regresi, serta pembahasan tentang pengaruh variabel independen terhadap variabel dependen.

Sampel dalam penelitian ini adalah perusahaan perbankan yang listed di BEI untuk periode 2013 yang telah mengeluarkan data keuangan, sehingga tidak seluruh emiten yang terdaftar di BEI dijadikan sampel penelitian. Dari 37 perusahaan yang terdaftar terdapat 31 perusahaan yang memenuhi semua syarat penelitian untuk dijadikan sampel tersebut dan enam sampel digugurkan karena tidak memenuhi kriteria yang telah ditetapkan dan tidak didukung kelengkapan data.

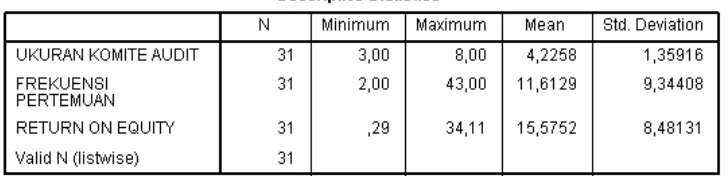

4.2 Analisis Deskriptif

Tabel 4.1

Perhitungan Minimum, Maksimum, Mean, Median, Standar Deviasi

Variabel ukuran komite audit memiliki rata-rata sebesar 4,2258 yang artinya perusahaan yang masuk dalam sampel penelitian mempunyai rata-rata jumlah komite audit sebesar 4,2258 orang. Nilai minimum dari variabel ini adalah 3 dan nilai maksimum ukuran komite audit sebesar 8 dengan standar deviasi sebesar 1,35916.

Variabel frekuensi pertemuan memiliki nilai rata-rata 11,6129 yang artinya perusahaan yang digunakan dalam sampel penelitian mempunyai rata-rata frekuensi pertemuan sebanyak 11,6129 kali dengan standar deviasi sebesar 9,34408. Nilai minimum dari variabel sebesar 2 dan nilai maksimum sebesar 43. Artinya ada perusahaan yang memiliki frekuensi pertemuan komite audit sebanyak 2 kali dalam satu tahun dan ada perusahaan dengan frekuensi pertemuan komite audit sebanyak 43 kali dalam satu tahun.

4.3Hasil Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk memastikan bahwa model regresi yang digunakan dalam penelitian tidak bias, seperti persebaran data harus normal, tidak ada multikolinearitas, dan tidak adanya heteroskedastisitas.

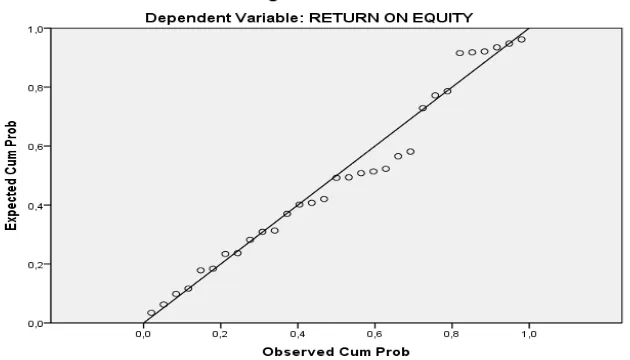

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi variabel dependen mempunyai distribusi normal atau tidak. Berdasarkan uji normalitas dilakukan dengan menggunakan Normal Probability Plot dalam perangkat lunak SPSS terlihat bahwa persebaran data menyebar disekitar garis regresi artinya data terdistribusi dengan normal.

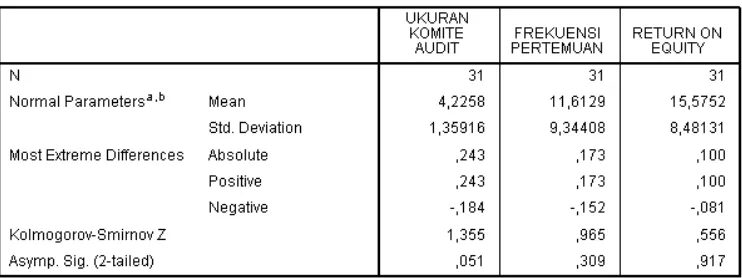

Untuk lebih meyakinkan asumsi normalitas, maka dilakukan uji

Kolmogorov-Smirnov melalui SPSS. Apabila signifikansi nilai Kolmogorov-Smirnov diatas 0,05 maka model diasumsikan berdistribusi normal.

Tabel 4.2 Hasil Uji Normalitas

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

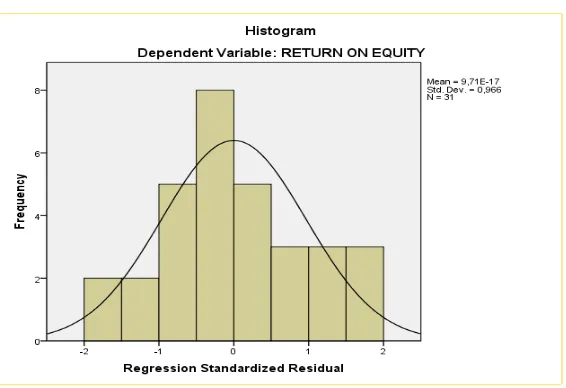

Gambar 4.2 Histogram

Berdasarkan tampilan kurva histogram dapat terlihat bahwa kemiringan kurva tidak cenderung kekanan atau kekiri hal ini menunjukkan bahwa data berdistribusi normal.

4.3.2 Uji Multikolinearitas

Tabel 4.3

Hasil Uji Multikolinearitas

Dari Tabel 4.3 diatas dapat dilihat bahwa nilai VIF yang diperoleh, lebih kecil dari 10 dan nilai toleransi lebih besar dari 0,1 untuk kedua variabel independen. Adapun nilai toleransi dan VIF pada kedua variabel independen yaitu untuk variabel ukuran komite audit nilai toleransi sebesar 0,959 dan VIF sebesar 1,042. Variabel frekuensi pertemuan nilai toleransi sebesar 0.959 dan VIF sebesar 1,042. Hal ini menunjukkan tidak terjadi masalah multikolinearitas, artinya bahwa variabel bebas dalam penelitian ini tidak saling berkorelasi satu sama lain.

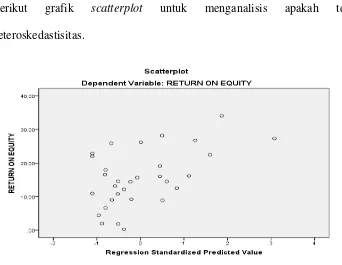

4.3.3 Uji Heteroskedastisitas

heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Dalam penelitian ini, untuk melihat ada atau tiadaknya gejala heteroskedastisitas dilakukan dengan melihat grafik plot yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), menujukkan telah terjadi herteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Berikut grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas.

Grafik scatterplot pada Gambar 4.3 menunjukkan bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

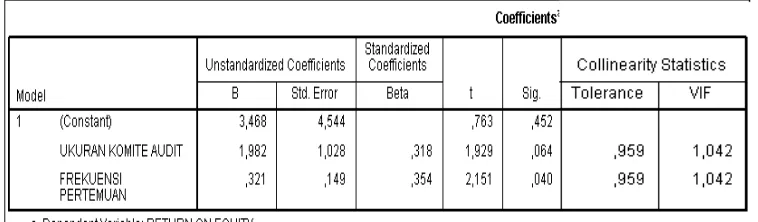

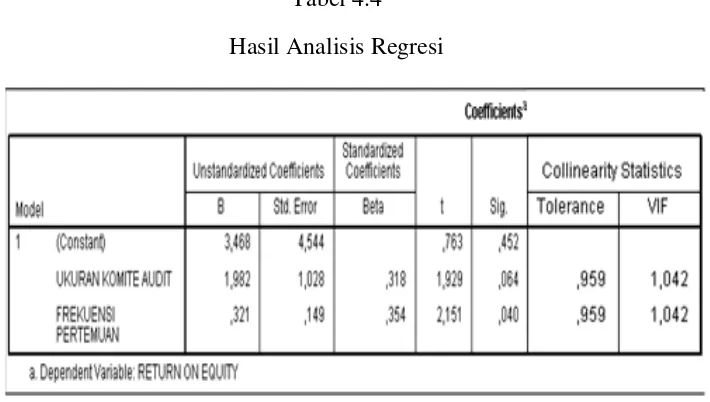

4.4 Analisis Regresi Linear Berganda

Berdasarkan hasil uji asumsi klasik, disimpulkan bahwa model regresi yang dipakai dalam penelitian ini sudah layak dilakukan analisis statistik. Selanjutnya yaitu melakukan pengujian hipotesis. Hasil pengolahan data dengan analisis regresi adalah sebagai berikut.

Tabel 4.4 Hasil Analisis Regresi

Berdasarkan tabel diatas maka persamaan regresi linear berganda sebagai berikut:

Y = a + β1x1 + β2x2 + e

Keterangan:

1. Konstanta sebesar 3,468 menunjukkan bahwa jika tidak ada variabel independen (X1 dan X2), maka nilai ROE sebesar 3,468.

2. β1 sebesar 1,982 menunjukkan bahwa apabila kenaikan ukuran komite audit sebesar 1 maka akan diikuti oleh kenaikan ROE sebesar 1,982 dengan asumsi variabel lain tetap.

3. β2 sebesar 0,321 menunjukkan bahwa apabila kenaikan frekuensi pertemuan komite audit sebesar 1 maka akan diikuti oleh kenaikan ROE sebesar 0,321 dengan asumsi variabel lain tetap.

4.5 Pengujian Hipotesis

4.5.1 Analisis Koefisien Determinasi

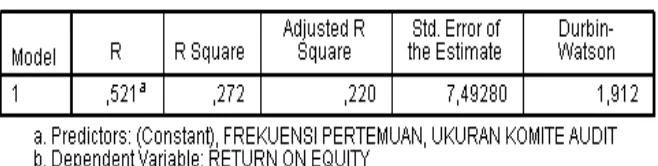

Tabel 4.5

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai adjusted R square pada tabel tersebut menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai adjusted R square maka akan semakin baik model regresi tersebut. Pada Tabel 4.5 diatas adjusted R square pada model regresi adalah sebesar 0,220 yang berarti bahwa 22% variabel dependen (ROE) dapat dijelaskan oleh variabel independen (ukuran komite audit dan frekuensi pertemuan) sedangkan sisanya sebesar 78% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

4.5.2 Uji Signifikansi Parsial (Uji T)

Tujuan dilakukannya uji statistik t adalah untuk mengetahuai bagaimana pengaruh setiap variabel-variabel independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan ketentuan sebagai berikut:

Jika thitung > ttabel dengan signifikansi > 0,05 maka H0 diterima dan H1

Jika thitung < ttabel dengan signifikansi > 0,05 maka H0 ditolak dan H1

diterima.

Hasil uji signifikansi parsial (t) sebagai berikut: Tabel 4.6 Uji Statistik t

Dari hasil pengujian tersebut, terlihat bahwa pengaruh variabel independen secara parsial terhadap variabel dependen yaitu:

1. Hasil uji variabel uji t untuk variabel ukuran komite audit menunjukkan bahwa nilai signifikansi sebesar 0,064 dimana 0,064 > dari 0,05 dan t-hitung < t-tabel (1,929 < 3,34). Sehingga H0 diterima dan H1 ditolak. Hal ini menunjukkan bahwa ukuran komite audit tidak berpengaruh signifikan terhadap return on equitypada perusahaan perbankan periode 2013.

4.5.3 Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel

dependen. Dengan menggunakan tingkat signifikansi α sebesar 5%, apabila nilai

sig F > 0,05 maka H0 diterima, artinya tidak terdapat pengaruh signifikan secara bersama-sama dari variabel independen terhadap variabel dependen. Sebaliknya apabila nilai sig F < 0,05 maka H1 diterima, artinya terdapat pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel dependen.

Tabel 4.7

Hasil Uji signifikansi Simultan

Pada Tabel 4.7 Menunjukkan bahwa nilai F adalah sebesar 0,012. Nilai F hitung adalah sebesar 5,219 sedangkan nilai f tabel sebesar 3,34. Dengan demikian F hitung lebih besar dari F tabel. Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima, artinya secara bersama-sama variabel independen berpengaruh signifikan terhadap variabel dependen.

4.6 Pembahasan Hasil Penelitian

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian dilakukan dengan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas serta melakukan pengujian hipotesis yang terdiri dari uji koefisien determinasi, uji signifikansi parsial (uji t), dan uji signifikansi simultan (uji f) dengan menggunakan software SPSS versi 19.

Berdasarkan hasil pengujian maka dapat diketahui bahwa adjuster R2 adalah 22%. Hal ini menunjukkan bahwa secara keseluruhan variabel independen menjelaskan perubahan variabel dependen sebesar 22% sedangkan sisanya sebesar 78% dijelaskan oleh variabel-variabel lain yang tidak dimasukkan dalam model penelitian ini. Dari hasil uji signifikansi parsial (t) diketahui bahwa secara parsial variabel ukuran komite audit dan frekuensi pertemuan komite audit tidak berpengaruh secara signifikan terhadap return on equity.

Hasil uji signifikansi simultan (F) diperoleh nilai F hitung sebesar 5,219 dan tingkat signifikansi 0,012 sedangkan nilai F tabel sebesar 3,34. Dengan demikian F hitung lebih besar dari F tabel. Sehingga dapat disimpulkan bahwa secara bersama-sama ukuran komite audit dan frekuensi pertemuan berpengaruh signifikan terhadap return on equity. Hal ini sejalan dengan penelitian yang dilakukan oleh Manik (2011:34) dan Hamdan at al (2013:10) yang menyatakan bahwa secara simultan karakteristik komite audit berpengaruh signifikan dengan kinerja keuangan. Hal tersebut berbeda dengan hasil penelitian yang dilakukan oleh Chandra (2011:94) menyatakan bahwa perusahaan yang memiliki komite audit yang lebih efektif tidak memperkuat pengaruh laba bersih terhadap return

BAB 5

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini pada dasarnya ingin melihat apakah terdapat pengaruh komite audit terhadap kinerja keauangan perusahaan. Berdasarkan hasil pengujian dan analisis yang dilakukan, maka disusun beberapa kesimpulan sebagai berikut:

1. Dari hasil penelitian diketahui bahwa ukuran komite audit tidak berpengaruh signifikan terhadap kinerja keuangan (halaman 41).

2. Dari hasil penelitian diketahui bahwa frekuensi pertemuan komite audit tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (halaman 41).

3. Dari hasil penelitian diketahui bahwa ukuran komite audit dan frekuensi pertemuan komite audit berpengaruh signifikan terhadap kinerja keuangan perusahaan (halaman 42).

5.2 Keterbatasan Penelitian

Penelitian yang telah dilakukan ini pada dasarnya mempunyai keterbatasan dan kelemahan yang memerlukan penyempurnaan dimasa yang akan datang, antara lain:

2. Penelitian ini hanya menggunakan tiga variabel yaitu dua variabel komite audit (ukuran dan frekuensi pertemuan komite audit) dan satu variabel kinerja keuangan (return on equity).

5.3 Saran

Saran bertujuan agar hasil penelitian ini berguna bagi pihak-pihak dibawah ini:

1. Bagi Investor

Hasil penelitian ini menunjukkan bahwa keberadaan komite audit dalam satu perusahaan sangat berpengaruh terhadap kinerja keuangan. Terbukti dari hasil penelitian bahwa komite audit berpengaruh terhadap kinerja keuangan. Untuk itu investor diharapkan agar lebih memperhatikan keberadaan komite audit dalam menjamin relevansi nilai atas angka kinerja keuangan perusahaan.

2. Bagi Akademisi

DAFTAR PUSTAKA

Abdullah, M. Faisal, 2005. Manajemen Perbankan (Teknik Analisa Kinerja Keuangan Bank). Cetakan Ketiga, Penerbitan Universitas Muhammadiyah Malang, Malang.

Agus dan Ardana, 2013. Etika Bisnis dan Profesi Tantangan Membangun Manusia Seutuhnya. Edisi Revisi, Salemba Empat, Jakarta.

Chandra, Alvin, 2011. “Efektivitas Komite Audit terhadap elevansi nilai laba bersih arus kas dari kagiatan operasi” Tesis Magister Manajemen Fakultas Ekonomi Universitas Indonesia

Bolton, Brian, 2014. “Audit committee performance: ownership vs. independence – Did SOX get it wrong?”.

, hal 147.

Journal Economic and Finance 54 USA, hal 112.

Erlina, 2011. Metodologi Penelitian. Art Design, Publishing &Printing, Medan. Felo, Andrew J, et al, 2003. “Audit Committee Characteristics and the Perceived

Quality of Financial Reporting: An Empirical Analysis”. Working Paper, USA, hal 40.

Hamdan, Mohammed, et al, 2013. ”The Impact of Audit Committee Characteristics on the Performance: Evidence from Jordan”. International Management Review Jordan

Jusuf, Jopie, 2008. Analisis Kredit Untuk Account Officer. Gramedia Pustaka Utama, Jakarta.

,Volume 9 Nomor 1 hal 12.

Kasmir, 2008. Analisa Laporan Keuangan, Raja Grafindo Persada, Jakarta.

Manik, Tumpal, 2011. “Analisis Pengaruh Kepemilikan Manajemen, Komisaris Independen, Komite audit, Umur perusahaan, terhadap Kinerja (Studi Empiris Perusahaan Property & Real Estate di BEI)”. Jurnal Ekonomi dan Manajemen Indonesia, Volum 2 Nomor 2 hal 36.

Efferin, Suyoko, dkk. 2006. Metodoligi Penelitian Untuk Akuntansi. Bayumedia Publishing, Malang.

Umar, Husein, 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Edisi Kedua, Raja Grafindo Persada, Jakarta.

Rahmat, et al, 2008. “Audit Committee Characteristics in Financially Distressed and Non-distressed Companies.” Managerial Auditing Journal Malasya, Vol. 24, No.7, pp-624-638.

Bursa Efek. Jakarta, 2001. Surat Direksi no: Kep. 339/BEJ/07-2001. Tentang

Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa.

2014).

Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2000. Surat Edaran Nomor: SE-03/PM/2000. Tentang Penerapan GCG pada Perusahaan

Publik.

April 2014)

Bank Indonesia. 2004. Peraturan Bank Indonesia No. 6/10/PBI/2004. Rasio-rasio

Penilaian Kesehatan Perbankan.

2006. Peraturan Bank Indonesia No.8/4/PBI/2006 Tentang Pelaksanaan

Good Corporate Governance.

2014. Kajian Stabilitas Keuangan.

12 Juni. 2014).

Forum for Corporate Governance in Indonesia (FCGI), 2003. Keberadaan dan Peranan Komite Audit dalam Rangka Implementasi Good Corporate Governance, Jakarta,FCGI.

Indonesian Institute for Corporate Directorship. 2013. Press release.

25 Juni

2013).

Keputusan Menteri Badan Usaha Milik Negara. nomor: Kep-117/ M-MBU/ 2002.

Tentang Penerapan Praktik GCG pada BUMN.

Komite Nasional kebijakan Governance. 2006. Pedoman Umun Good Corporate

Governance Indonesia. http:// www. ecgi. org/ codes/ documents/

NO 15 BJBR PT Bank Pembangunan Daerah Jawa Barat

Banten Tbk

16 BJTM PT Bank Pembangunan Daerah Jawa Timur Tbk 26 BTPN PT Bank Tabungan Pensiunan Nasional

Tbk

27 BVIC PT Bank Victoria Internasional Tbk 28 INPC PT Bank Artha Graha Internasional Tbk 29 MAYA PT Bank Mayapada Internasional Tbk 30 MCOR PT Bank Windu Kentjana International

NO

PT Bank Negara Indonesia (Persero)

Tbk 4 35 22,5

8 BBNP PT Bank Nusantara Parahyangan Tbk 3 14 12,16 9 BBRI

PT Bank Rakyat Indonesia (Persero)

Tbk 8 14 34,11

10 BBTN

PT Bank Tabungan Negara (Persero)

Tbk 5 13 16,05

11 BDMN PT Bank Danamon Indonesia Tbk 6 9 14,52 12 BEKS PT Bank Pundi Indonesia Tbk 3 16 14,44 13 BJBR

PT Bank Pembangunan Daerah Jawa

Barat Banten Tbk 6 18 26,73

PT Bank Tabungan Pensiunan

Nasional Tbk 5 7 26,2

23 BVIC PT Bank Victoria Internasional Tbk 3 8 16,54 24 INPC

PT Bank Artha Graha Internasional

Tbk 7 6 12,53

25 MAYA PT Bank Mayapada Internasional Tbk 3 4 22,85 26 MCOR

PT Bank Windu Kentjana International