PENGARUH SUKU BUNGA DAN INFLASI TERHADAP

PROFITABILITAS PERBANKAN SYARIAH

Disusun oleh:

Aris Munandar (12810030)

Miftakhul Ilmiyah (12810031)

M. Lutfi Maulana (12810029)

PRODI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA

PENGARUH SUKU BUNGA DAN INFLASI TERHADAP PROFITABILITAS PERBANKAN SYARIAH DI INDONESIA

Oleh:

Aris Munandar, Miftakhul Ilmiyah, dan M. Lutfi Maulana

Mahasiswa Prodi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam

UIN Sunan Kalijaga Yogyakarta

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari variabel makroekonomi (tingkat suku bunga dan tingkat inflasi terhadap profitabilitas perbankan syariah (seluruh Bank Umum Syariah dan Unit Usaha Syariah di Indonesia). Profitabilitas perbankan syariah dalam penelitian ini diproksikan dengan ROE (Return on Equity). Metode yang dipakai adalah kuantitatif deskriptif yaitu menggunakan metode regresi OLS (Ordinary Least Square). Hasil penelitian menunjukkan bahwa dengan tingkat kepercayaan 95 persen (α = 0,05), variabel suku bunga dan inflasi berpengaruh secara signifikan terhadap variabel ROE (Return on Equity). Suku bunga berpengaruh negatif, sementara variabel inflasi berpengaruh positif terhadap ROE.

Kata kunci: Variabel Makroekonomi, ROE, Ordinary Least Square

1. PENDAHULUAN

Keadaan ekonomi indonesia tetap terus tumbuh walau pada saat yang

bersamaan keadaan ekonomi dunia sedang melambat karena dampak krisis

Amerika pada tahun 2008 yang merembet juga ke Eropa. Walau beberapa sektor

sedikit terpengaruh karena krisis Amerika tersebut, tetapi secara garis besar

pengaruhnya tidak terlalu besar bagi Indonesia. Hal ini disebabkan karena

keadaan fundamental ekonomi Indonesia yang baik.

Keadaan ekonomi Indonesia yang kondusif mendorong sektor-sektor bisnis

untuk tetap tumbuh juga. Keadaan variabel makro seperti suku bunga dan inflasi

yang stabil, memberikan gairah serta iklim bisnis yang sangat baik. Begitu juga

dengan sektor perbankan syariah yang terus menunjukkan pertumbuhan. Pada

mencapai 40,64 persen, meningkat dari Rp 155,41 triliun di tahun 2012 menjadi

Rp 218,57 di tahun 2013. Secara sekilas terjadi keterkaitan antara variabel makro

ekonomi dengan pertumbuhan perbankan syariah itu sendiri. Perbankan syariah

dapat terus tumbuh karena didorong oleh tingkat profitabilitasnya juga yang

menjanjikan. Maka dari itu, menarik untuk diteliti apa saja faktor-faktor yang

mempengaruhi profitabilitas perbankan syariah.

Penelitian yang membahas tentang faktor-faktor yang mempengaruhi

profitabilitas perbankan syariah pernah dilakukan oleh Anto dan M. Ghafur

Wibowo pada tahun 2012. Penelitian tersebut menggunakan metode ECM (Error

Correction Model) dengan menggunakan variabel inflasi, pendapatan nasional,

suku bunga, market share perbankan syariah, dan jumlah uang beredar. Hasilnya

adalah hanya variabel tingkat suku bunga yang berpengaruh negatif dan

signifikan. Sedangkan variabel yang lainnya tidak berpengaruh signifikan

terhadap tingkat profitabilitas perbankan syariah. Penelitian tersebut hanya

menggunakan tiga bank syariah saja sebagai sampel yaitu Bank Muamalat

Indonesia (BMI), Bank Syariah Mandiri (BSM) dan Bank Syariah Mega

Indonesia (BSMI). Oleh karena itu tujuan dari penelitian ini adalah untuk

mengetahui pengaruh variable makroekonomi terhadap profitabilitas perbankan

syariah di Indonesia dengan menggunakan sampel seluruh Bank Umum Syariah

(BUS) dan Unit Usaha Syariah yang tersebar di Indonesia. Variabel

makroekonomi yang digunakan dalam penelitian ini adalah variabel suku bunga

dan inflasi.

Organisasi penulisan paper ini tersusun sebagai berikut. Seksi dua akan diulas

mengenai tinjauan pustaka. Selanjutnya seksi tiga akan mengupas metodologi

yang digunakan dilanjutkan dengan seksi empat yang membahas diskusi hasil

2. TINJAUAN PUSTAKA

Terdapat berbagai hal yang dapat mempengaruhi tingkat profitabilitas

perbankan syariah. Beberapa penelitan telah dilakukan untuk menguji

variabel-variabel lain terhadap profitabilitas perbankan syariah. Penelitian yang membahas

tentang profitabilitas perbankan syariah pernah dilakukan oleh Suryani (2011)

dengan tujuan untuk menganalisis kondisi Financing to Deposit Ratio (FDR) dan

Profitabilitas yang diproksikan dengan Return on Asset (ROA) pada Perbankan

Syariah di Indonesia. Hasilnya menunjukkan tidak adanya pengaruh signfikan

Financing to Deposit Ratio (FDR) terhadap Return on Asset (ROA).

Penelitian lainnya juga pernah dilakukan oleh Fahrul (2012) dengan tujuan

untuk menguji pengaruh tingkat risiko pembiayaan musyarakah dan pembiayaan

murabahah terhadap tingkat profitabilitas Bank Aceh Syariah Cabang Banda

Aceh. Variabel yang digunakan adalah NPL, NPF, ROA, ROE dan Musyarokah

Ratio. Sampelnya hanya menggunakan satu bank yaitu Bank Aceh Syariah cabang

Banda Aceh. Hasilnya menunjukkan bahwa risiko pembiayaan musyarakah dan

risiko pembiayaan murabahah berpengaruh terhadap tingkat profitabilitas bank

Syariah cabang Banda Aceh.

A. Pengertian Suku Bunga

Menurut Budiono (1995), pengertian dasar tingkat suku bunga adalah sebagai

harga dari penggunaan uang untuk jangka tertentu. Suku bunga adalah sebagai

imbal kompensasi atas pengguanaan uang. Pada penelitian ini, suku bunga

diproksikan dengan SBI atau suku bunga yang ditetapkan oleh Bank Indonesia.

B. Pengertian Inflasi

Menurut Samuelson (2001), inflasi merupakan kenaikan di dalam tingkat

harga umum. Inflasi dihitung dengan menggunakan indeks harga rata-rata

tertimbang dari harga ribuan produk individual. Indeks harga konsumen (IHK)

mengukur kenaikan rata-rata harga barang. Pada penelitian ini, inflasi diproksikan

C. Pengertian Profitabilitas

Menurut Guru (2000), profitabilitas bank ditentukan oleh faktor-faktor yang

dapat dikendalikan oleh manajemen dan faktor-faktor diluar kendali manajemen.

Faktor-faktor yang dapat dikendalikan manajemen merupakan faktor-faktor yang

menggambarkan kebijakan dan keputusan manajemen bank itu sendiri, seperti

penghimpunan dana, manajemen modal, manajemen likuiditas, dan manajemen

biaya. Sedangkan faktor-faktor diluar kendali manajemen mencakup faktor

lingkungan dan karakteristik bank, faktor lingkungan meliputi struktur pasar,

regulasi, inflasi, tingkat suku bunga, dan pertumbuhan pasar. Faktor karakteristik

bank meliputi: ukuran perusahaan dan kepemilikan.

Pada hal ini, profitabilitas perbankan syariah diproksikan dengan ROE (Return

on Equity). Menurut Kasmir (2012), Return on Equity (ROE) adalah rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri. Sedangkan menurut

Irha, (2012), ROE adalah rasio yang digunakan untuk mengkaji sejauh mana suatu

perusahaan mempergunakan sumber daya yang dimiliki untuk mampu

memberikan laba ekuitas.

3. METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan bentuk penelitian deskriptif kuantitatif. Penelitian

ini akan menitik beratkan pada bagaimana pengaruh variabel makro seperti suku

bunga dan inflasi terhadap profitabilitas perbankan syariah.

B. Objek Penelitian

Objek pada penelitian ini adalah tingkat profitabilitas perbankan syariah di

Indonesia. Perbankan syariah yang dimaksud adalah seluruh Bank Umum Syariah

(BUS), dan Unit Usaha Syariah (UUS) yang terdaftar di Bank Indonesia dan yang

C. Jenis dan Teknik Pengumpulan Data

Data pada penelitian ini adalah data sekunder yang diambil dari publikasi

yang dikeluarkan oleh Bank Indonesia dan Badan Pusat Statistik. Periode

pengamatannya adalah dari bulan Januari tahun 2011 sampai bulan Agustus tahun

2014.

D. Definisi Operasional Variabel

Variabel dalam penelitian ini terbagi menjadi dua, yaitu variabel terikat

(variabel dependen) dan variabel bebas (variable independen). Variabel dependen

dalam penelitian ini adalah variabel profitabilitas perbankan syariah yang akan

diproksikan dengan ROE (return on equity). Kemudian variable independennya

adalah variabel makro yang akan diproksikan dengan variabel suku bunga, dan

Inflasi.

E. Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah menggunakan

model regresi dengan metode OLS (Ordinary Least Square) yang dirumuskan

sebagai berikut:

(1)

Dimana:

= Return on Equity

= Konstanta

= Tingkat Suku Bunga

= Tingkat Inflasi

F. Data Penelitian

Data yang digunakan dalam penelitian ini adalah sebagai berikut:

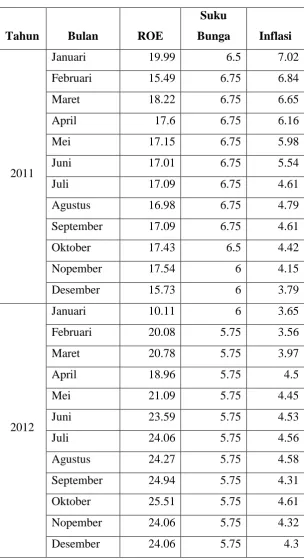

Tabel 1, Data ROE, Suku Bunga, dan Inflasi (dalam persen)

2013

Sumber: Badan Pusat Statistik, dan Otoritas Jasa Keuangan

4. ANALISIS DATA DAN PEMBAHASAN A. Hasil Regresi OLS (Ordinary Least Square)

Penelitian ini menggunakan regresi dengan metode OLS (Ordinary Least

Square) untuk mengetahui pengaruh variabel suku bunga dan inflasi terhadap

ROE (Return on Equity). Hasil estimasi dengan menggunakan software Eviews 7

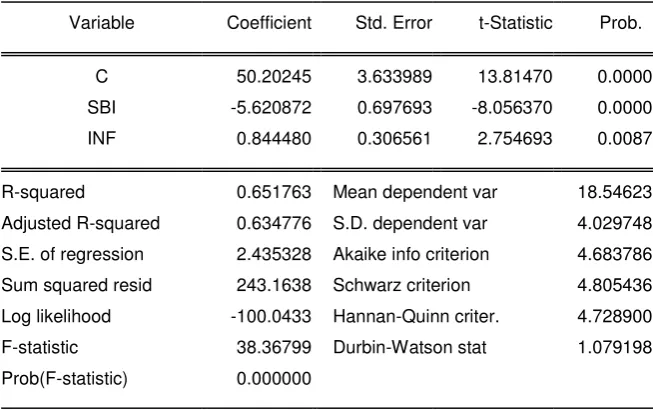

Tabel 2, Output Hasil Regresi OLS

Dependent Variable: ROE

Method: Least Squares

Date: 01/14/15 Time: 15:23

Sample: 2011M01 2014M08

Included observations: 44

Variable Coefficient Std. Error t-Statistic Prob.

C 50.20245 3.633989 13.81470 0.0000

SBI -5.620872 0.697693 -8.056370 0.0000

INF 0.844480 0.306561 2.754693 0.0087

R-squared 0.651763 Mean dependent var 18.54623

Adjusted R-squared 0.634776 S.D. dependent var 4.029748

S.E. of regression 2.435328 Akaike info criterion 4.683786

Sum squared resid 243.1638 Schwarz criterion 4.805436

Log likelihood -100.0433 Hannan-Quinn criter. 4.728900

F-statistic 38.36799 Durbin-Watson stat 1.079198

Prob(F-statistic) 0.000000

Sumber: Data diolah, Eviews 7

Dari tabel 2, dapat diperoleh persamaan sebagai berikut:

(2)

Berdasarkan persamaan (2), dapat disimpulkan bahwa jika suku bunga (SBI)

naik sebesar satu persen, maka ROE akan turun sebesar 5,62 persen. Kemudian

jika inflasi (INF) naik sebesar satu persen, maka ROE akan naik sebesar 0,85

persen. Hubungan suku bunga dengan ROE adalah negatif, yaitu ketika suku

bunga naik maka ROE turun. Kemudian hubungan inflasi dan ROE adalah positif,

yaitu ketika inflasi naik maka ROE juga ikut naik.

1. Uji Determinasi (R2)

Uji determinasi (R2) adalah uji ketepatan perkiraan koefisien

determinasi atau Goodness of Fit, dari tabel (2) diperoleh nilai R2 =

0,6518. Nilai R2 mencerminkan besarnya variasi dari variabel terikat

ROE yang dapat diterangkan oleh variasi variabel bebas suku bunga

dan inflasi. Dengan kata lain, ROE dapat dijelaskan oleh variabel suku

bunga (SBI) dan inflasi (INF) sebesar 65,18 persen, sedangkan sisanya

sebesar 34,82 persen dijelaskan oleh variabel lain yang tidak

disertakan dalam model (diwakili oleh error term).

2. Uji T

Dengan membandingkan nilai Prob. t-Statistic seperti disajikan dalam

tabel (2) dengan nilai α (5%), diperoleh kesimpulan berikut:

- Variabel suku bunga (SBI) mempunyai nilai Prob. t-Statistic lebih

kecil dari α (0,000 < 0.05), dengan demikian variabel SBI secara individual atau secara parsial signifikan mempengaruhi variabel

ROE dengan tingkat kepercayaan 95 persen.

- Variabel inflasi (INF) mempunyai nilai Prob. t-Statistic lebih kecil

dari α (0,0087 < 0.05), dengan demikian variabel INF secara individual atau secara parsial signifikan mempengaruhi variabel

ROE dengan tingkat kepercayaan 95 persen.

3. Uji F

Uji F dilakukan untuk menguji pengaruh variabel bebas secara

bersama-sama terhadap variabel terikat. Pada tabel (2), diketahui nilai

Prob. (F-statistic) sebesar 0,0000, dibanding dengan nilai α sebesar 0,05. Nilai Prob. (F-statistic) lebih kecil dari nilai α, ini menunjukkan bahwa cukup bukti untuk menyatakan bahwa variabel bebas secara

bersama-sama mempunyai pengaruh terhadap variabel terikat atau

dengan kata lain variabel suku bunga (SBI) dan inflasi (INF) secara

bersama-sama mempengaruhi variabel ROE.

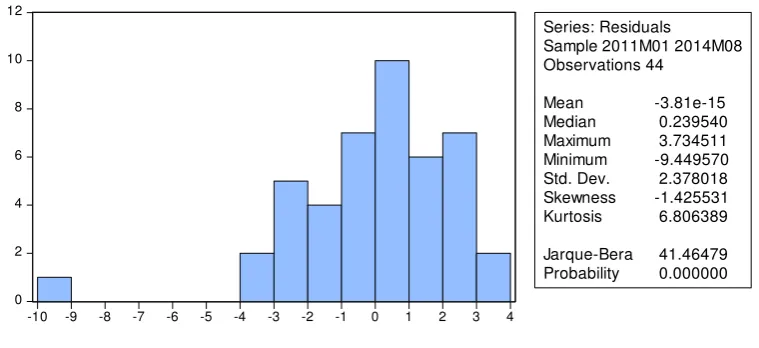

1. Uji Normalitas Data

Gambar 1, Output Hasil Uji Normalitas

Sumber: Data diolah, Eviews 7

Berdasarkan gambar (1), dapat dilihat bahwa p-valueJarque-Bera = 0,0000 <

0,05, hal ini menunjukkan bahwa dengan tingkat keyakinan 95 persen, error term

terdistribusi tidak normal.

2. Uji Autokorelasi

0 2 4 6 8 10 12

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4

Series: Residuals

Sample 2011M01 2014M08 Observations 44

Mean -3.81e-15 Median 0.239540 Maximum 3.734511 Minimum -9.449570 Std. Dev. 2.378018 Skewness -1.425531 Kurtosis 6.806389

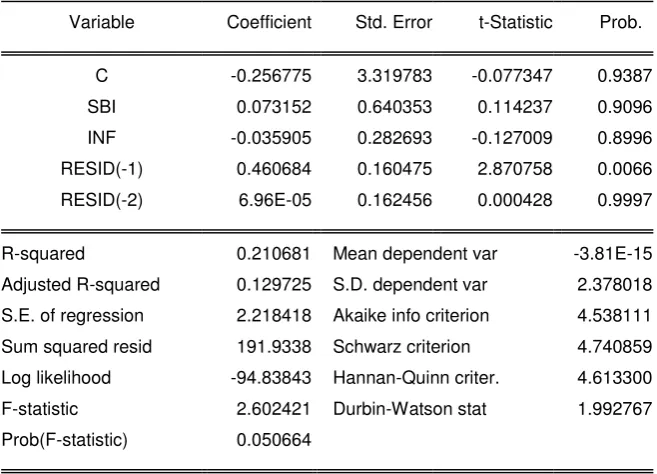

Tabel 3, Output Hasil Uji Autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 5.204843 Prob. F(2,39) 0.0099

Obs*R-squared 9.269967 Prob. Chi-Square(2) 0.0097

Test Equation:

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C -0.256775 3.319783 -0.077347 0.9387

SBI 0.073152 0.640353 0.114237 0.9096

INF -0.035905 0.282693 -0.127009 0.8996

RESID(-1) 0.460684 0.160475 2.870758 0.0066

RESID(-2) 6.96E-05 0.162456 0.000428 0.9997

R-squared 0.210681 Mean dependent var -3.81E-15

Adjusted R-squared 0.129725 S.D. dependent var 2.378018

S.E. of regression 2.218418 Akaike info criterion 4.538111

Sum squared resid 191.9338 Schwarz criterion 4.740859

Log likelihood -94.83843 Hannan-Quinn criter. 4.613300

F-statistic 2.602421 Durbin-Watson stat 1.992767

Prob(F-statistic) 0.050664

Sumber: Data diolah, Eviews 7

Berdasarkan tabel (3) dapat dilihat bahwa p-value Obs*R-square = 0.0093 <

0,05. Hal ini menunjukkan dengan tingkat keyakinan 95 persen, terdapat

autokorelasi dalam model.

Tabel 4, Output Hasil Uji Multikolinearitas

SBI INF

SBI 1.000000 0.661944

INF 0.661944 1.000000

Sumber: Data diolah, Eviews 7

Berdasarkan tabel (4), tidak ditemukan korelasi yang memiliki koefisien yang

tinggi (koefisien > 0.85) sehingga dapat disimpulkan bahwa diantara variabel

independen tidak terdapat hubungan linier atau tidak terjadi multikolinieritas.

dengan demikian dapat disimpulkan bahwa model terbebas dari masalah

multikolinieritas.

Tabel 5, Output Hasil Uji Heteroskedastistias

Heteroskedasticity Test: White

F-statistic 0.813966 Prob. F(2,41) 0.4501

Obs*R-squared 1.680331 Prob. Chi-Square(2) 0.4316

Scaled explained SS 4.235779 Prob. Chi-Square(2) 0.1203

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 01/14/15 Time: 15:46

Sample: 2011M01 2014M08

Included observations: 44

Variable Coefficient Std. Error t-Statistic Prob.

C 14.18189 10.18361 1.392618 0.1712

SBI^2 -0.135551 0.292346 -0.463668 0.6453

INF^2 -0.080883 0.136831 -0.591118 0.5577

R-squared 0.038189 Mean dependent var 5.526450

Adjusted R-squared -0.008728 S.D. dependent var 13.47074

S.E. of regression 13.52940 Akaike info criterion 8.113353

Sum squared resid 7504.830 Schwarz criterion 8.235002

Log likelihood -175.4938 Hannan-Quinn criter. 8.158467

F-statistic 0.813966 Durbin-Watson stat 1.861042

Prob(F-statistic) 0.450129

Sumber: Data diolah, Eviews 7

Berdasarkan tabel (5), dapat dilihat bahwa p-value Obs*R-square = 0.4316 >

0,05. Kesimpulannya adalah dengan tingkat keyakinan 95 persen, tidak terdapat

heteroskedastisitas dalam model.

Hasil penelitian ini menunjukkan adanya pengaruh yang signifikan antara

tingkat suku bunga dan inflasi terhadap profitabilitas perbankan syariah. Suku

bunga terhadap profitabilitas perbankan syariah mempunyai pengaruh yang

negatif, itu artinya jika terjadi kenaikan pada tingkat suku bunga, maka tingkat

profitabilitas perbankan syariah akan turun. Sedangkan inflasi terhadap

profitabilitas perbankan syariah mempunyai pengaruh yang positif, itu artinya jika

terjadi kenaikan pada tingkat inflasi, maka profitabilitas perbankan syariah juga

ikut naik. Suku bunga dan inflasi secara bersama-sama (simultan) berpengaruh

signifikan terhadap profitabilitas perbankan syariah.

Hasil uji asumsi klasik menunjukkan bahwa model OLS pada persamaan (2)

kurang baik sebagai alat prediksi atau alat forecasting. Hal itu karena model

tersebut tidak lolos pada uji normalitas data dan uji autokorelasi, walaupun model

tersebut lolos uji multikolinearitas dan uji heteroskedastisitas.

DAFTAR PUSTAKA

Anto dan M. Ghafur Wibowo. “Faktor-faktor Penentu Tingkat Profitabilitas Bank umum Syariah di Indonesia”. La Riba: Jurnal Ekonomi Islam. UII

Yogyakarta. Volume VI, No. 2, Desember 2012.

Boediono. 1995. Pengantar Ilmu Ekonomi Makro. Yogyakarta: BPFE UGM.

Fahmi, Irham. 2012. Pengantar Pasar Modal. Bandung: Alfabeta.

Fahrul, Fauzan. Muhammad Arfan dan Darwanis. "Pengaruh Tingkat Risiko

Pembiayaan Musyarakah dan Pembiayaan Murabahah Terhadap

Tingkat Profitabilitas Bank Syariah (Studi Pada Bank Aceh Syariah

Cabang Banda Aceh)". Jurnal Akuntansi Pascasarjana Universitas

Guru, Balanhandher K., J. Staunton dan B. Shanmugam. “Determinan of Commercial Bank Profitability in Malaysia”. Asian Academy of Management Journal. USM Malaysia. Vol 5, No. 2, Juli 2000.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Samuelson, Paul A. dan William D. Nordhaus. 2001. Ilmu Makroekonomi.

Jakarta: Media Global Edukasi.

Suryani. "Analisis Pengaruh Financing To Deposit Ratio (Fdr)Terhadap

Profitabilitas Perbankan Syariah di Indonesia". Jurnal Analisis

Pengaruh Financing to Deposit Rasio (FDR). STAIN Malikussaleh