BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu perusahaan, akuntansi memegang peranan yang sangat penting karena akuntansi dapat memberikan informasi mengenai keuangan dari suatu perusahaan. Akuntansi merupakan bagian dari sistem informasi yang menghasilkan informasi keuangan yang relevan. Mengingat pentingnya sistem informasi tersebut maka setiap perusahaan dituntut untuk memiliki suatu sistem informasi yang baik. Apabila sistem informasi tersebut tidak baik dikhawatirkan akan menghasilkan informasi keuangan yang kurang handal. Selain bermanfaat untuk menghasilkan laporan keuangan, sistem informasi akuntansi juga berguna untuk pengawasan. Salah satu bagian akuntansi yang memiliki faktor yang cukup besar dan memiliki andil untuk menghasilkan laporan keuangan adalah aktiva tetap.

dengan standar akuntansi yang diterima umum, yang bertujuan untuk memperoleh efisiensi dan penghematan terhadap aktiva.

Prosedur pencatatan akuntansi terhadap aktiva tetap harus mengikuti prinsip akuntansi yang berterima umum agar informasi mengenai aktiva tetap yang disajikan dalam neraca dapat dipercaya oleh pihak intern maupun ekstern perusahaan. Adapun kebijaksanaan-kebijaksanaan akuntansi aktiva tetap yang terdapat dalam suatu perusahaan umumnya memiliki harga pokok perolehan aktiva tetap, penyusutan aktiva tetap dan pembebanan biaya yang timbul selama manfaat ekonomis aktiva tersebut. Berdasarkan latar belakang tersebut, terlihat bahwa aktiva tetap merupakan keputusan yang sangat penting dalam kelangsungan hidup perusahaan, maka penulis tertarik untuk melakukan dan membahas penelitian dengan judul ”SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA BALAI BESAR METEOROLOGI KLIMATOLOGI DAN GEOFISIKA WILAYAH-I MEDAN”.

B. Rumusan Masalah

Jadi permasalahan yang ada pada tugas akhir penulis menekankan pada permasalahan yang menyangkut pada sistem informasi akuntansi aktiva tetap dengan menganalisa aktiva tetapnya, yaitu “Bagaimana Sistem Informasi Akuntansi Aktiva Tetap Pada Balai Besar Meteorologi Klimatologi dan Geofisika Wilayah-I Medan?”

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai oleh penulis adalah untuk mengetahui apakah penerapan sistem informasi akuntansi aktiva tetap di Badan Meteorologi Klimatologi dan Geofisika Medan sudah berjalan dengan baik.

2. Manfaat Penelitian

Penelitian yang telah dilakukan penulis pada Badan Meteorologi Klimatologi dan Geofisika Medan diharapkan dapat bermanfaat bagi penulis, bagi Badan Meteorologi Klimatologi dan Geofisika Medan, dan bagi penulis lainnya.

a. Bagi penulis yaitu sebagai bahan bacaan jika suatu saat penulis dimintai pendapat mengenai sistem informasi akuntansi aktiva tetap pada Badan Meteorologi Klimatologi dan Geofisika Wilayah-I Medan.

informasi akuntansi aktiva tetap pada Badan Meteorologi Klimatologi dan Geofisika Wilayah-I Medan yang sudah berjalan selama ini.

c. Bagi penulis lain yaitu sebagai bahan bacaan bagi penulis lain untuk menyempurnakan penelitian sejenis berikutnya.

D. Rencana Penulisan 1. Jadwal Penelitian

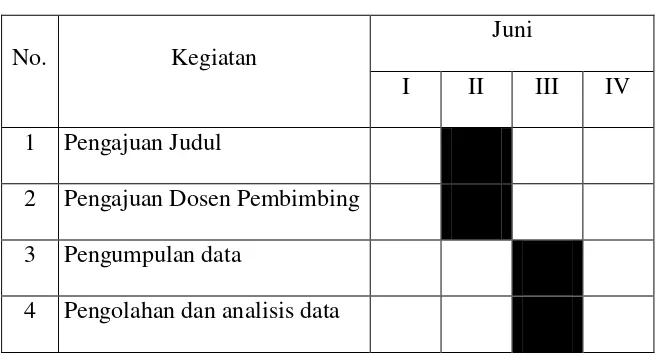

Jadwal penulisan dilaksanakan setelah penulismenyelesaikan magang. Penelitian dilakukan pada Badan Meteorologi Klimatologi dan Geofisika Medan. Jadwal penulisan terdiri dari berbagai kegiatan yang dimulai dari persiapan untuk melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir. Jadwal penulisan yang dilakukan penulisdijelaskan pada tabel di bawah ini :

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan

Juni

I II III IV 1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing 3 Pengumpulan data

5 Penyusunan Tugas Akhir 6 Bimbingan dan Penyempurnan

Tugas Akhir

7 Pengesahan Tugas Akhir

Rencana Isi

Agar penulisan tugas akhir lebih terarah dan mempermudah penulis dalam pengerjaan hal-hal yang akan dibahas, penulis membuat beberapa bab sesuai dengan kebutuhan pembahasan antara lain:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan mengenai: latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan diantaranya, jadwal survey/observasi dan rencana isi.

BAB II BALAI BESAR METEOROLOGI KLIMATOLOGI DAN GEOFISIKA WILAYAH-I MEDAN

BAB III SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA BALAI BESAR METEOROLOGI KLIMATOLOGI DAN GEOFISIKA WILAYAH-I MEDAN

Dalam bab ini penulis menjelaskan mengenai: pengertian sistem informasi akuntansi, pengertian aktiva tetap, penggolongan aktiva tetap, cara perolehan aktiva tetap, metode penyusutan aktiva tetap, penggantian aktiva tetap dan internal control atas aktiva tetap. BAB IV KESIMPULAN DAN SARAN