54

4.1 Paparan Data Hasil Penelitian

4.1.1 Profil Bank Persero BUMN

a. PT Bank Rakyat Indonesia (Persero) Tbk

PT Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu bank terbesar dan tertua di Indonesia yang berdiri sejak 16 Desember 1895. BRI menjadi Perseroan Terbuka pada 10 November 2003 dan mancatatkan 30% sahamnya di Bursa Efek Jakarta, kini Bursa Efek Indonesia (BEI), dengan kode saham BRI. Saat ini saham Perseroan tergabung dalam indeks saham LQ45 dan termasuk salah satu saham blue chip di BEI. BRI tumbuh pesat baik dari segi asset, jumlah kredit yang dilkucurkan, dana pihak ketiga (DPK) yang berhasil dihimpun, laba yang dihasilkan, dan kualitas asset yang terjaga. Sampai dengan 31 Desember 2009, BRI memiliki lebih dari 32 juta rekening yang terdiri dari nasabah perorangan, pelaku usaha miko dan kecil, perusahaan menengah dan besar, baik lembaga swasta maupun pemerintahan. Pertumbuhan kredit mancapai 27,62% pada tahun 2009, sedangkan pertumbuhan DPK mancapai 26,12%. Hingga akhir tahun 2009, BRI memiliki lebih dari 6.300 unit kerja yang terdiri dari Kantor Wilayah, Kantor Cabang, Kantor Cabang Pembantu, Kantor

Kas, BRI Unit maupun Teras BRI. Selain memiliki jaringan kerja yang luas BRI juga memberikan layanan BRI prioritas bagi nasabah pilihan di beberapa Kantor Cabang. Sedangkan untuk mendekatkan diri dengan nasabah, hingga 31 Desember 2009 BRI memiliki 3.778 Anjungan Tunai Mandiri (ATM), 60 Kiosk, 20 Cash Deposit Machine (CDM), 6.398 Electronic Data Capture (EDC) dan terintegrasi ke lebih dari 25.000 jaringan ATM link, ATM Bersama, dan ATM Prima. Selain jaringan ATM, layanan elektronok BRI juga dilengkapi oleh fasilitas phone banking 24-jam, SMS Banking dan Internet Banking. Pada pemghujung 2009, Pemerintah Republik Indonesia memiliki 56,77% saham dan sisanya dimiliki oleh masyarakat pemodal. Nilai kapitalisasi pasar saham BRI pada akhir tahun 2009 mencapai Rp 94,37 triliun atau sekitar 4,82% dari total kapitalisasi pasar Bursa Efek Indonesia.

b. PT Bank Tabungan Negara (Persero) Tbk

PT Bank Tabungan Negara (Persero) Tbk atau Bank BTN didirikan pada 1897 dengan nama Postspaarbank. Pada 1950, namanya berubah menjadi Bank Tabungan Pos, dan kemudian berganti nama menjadi Bank Tabungan Negara pada 1963. Bank BTN mencatat saham perdana pada 17 Desember 2009 di Bursa Efek Indonesia.Dan menjadi bank pertama di Indonesia yang melakukan sekuritisasi asset melalui pencatatan transaksi Kontrak Investasi Kolektif Efek Beragun Aset (KIK-EBAI).

Sebagai Bank yang berfokus pada pembiayaan perumahan.Bank BTN berkeinginan untuk membantu masyarakat Indonesia dalam mewujudkan impian mereka untuk memiliki rumah idaman.Keinginan ini ditunjukkan dengan konsistensi selama lebih dari enam decade. Dalam menyediakan beragam produk dan layanan di bidang perumahan terutama melalui Kredit Pemilikan Rumah (KPR), baik KPR bersubsidi untuk segmen menengah kebawah maupun KPR Non Subsidi untuk segmen menengah ke atas.

Bercita-cita menjadi the world class company dengan tujuan member hasil terbaik kepada para pemangku kepentingan, Bank BTN senantiasa konsisten dalam menekankan fokusnya sebagai pemimpin pembiayaan perumahan. Saat ini, focus bisnis Bank BTN dinonsentrasikan pada tiga sector, yakni KPR dan Perbankan Konsumer, Perumahan dan Perbankan Komersial, serta Perbankan Syari’ah. Setiap bidang menjalankan bisnis lewat pembiayaan, pendanaan, serta jasa yang terkait dengan ruang lingkupnya.

c. PT Bank Negara Indonesia (Persero) Tbk

PT Bank Negara Indonesia (Persero) Tbk (BNI) didirikan pada tahun 1946 oleh Republik Indonesia. Saat ini BNI adalah Bank terbesar ke-4 di Indonesia berdasarkan total asset, total kredit maupun total dana pihak ketiga. Kapabilitas BNI untuk menyediakan layanan jasa keuangan secara menyeluruh didukung oleh perusahaan anak di bidang perbankan syari’ah (Bank BNI Syariah), pembiayaan (BNI

Multi Finance), pasar modal (BNI Securities), dan asuransi (BNI Life Insurance).

Dengan total asset senilai Rp 299.1 triliun dan lebih dari 23.639 karyawan pada akhir tahun 2011, BNI mengoperasikan jaringan pelayanan yang luas mancakup 1.364 Outlet domestic dan 5 cabang luar negeri di New York, London, Tokyo, Hong Kong dan Singapura, 6.227 unit ATM milik sendiri, serta fasilitas internet banking dan SMS banking yang memberikan kemudahan akses bagi nasabah.

d. PT Bank Mandiri (Persero) Tbk

Bank Mandiri didirikan pada tanggal 2 oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia.Pada bulan juli 1999. Empat Bank Milik Pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, digabungkan ke dalam Bank Mandiri. Keempat Bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu.pada tanggal 14 Juli 2003 akhirnya Bank mandiri melaksanakan pencatatan saham perdana dengan kode saham BMRI di Bursa Efek Jakarta dan Bursa Efek Surabaya. Pada penawaran saham perdana tersebut, saham Bank mandiri mengalami oversubscribed sebesar lebih dari 7 kali. Proses diinvestasi saham pemerintah pada Bank Mandiri tersebut didasarkan pada Peraturan pemerintah No.27 tahun 2003 tentang

penjualan saham Negara RI pada Bank Mandiri. Dalam peraturan pemerintah tersebut dijelaskan bahwa penjualan saham Bank Mandiri akan dilakukan melalui pasar modal dan atau kepada mitra strategi dengan jumlah maksimal 3% dari jumlah saham yang telah dikeluarkan dan disetor. Dengan kinerja yang semakin membaik dan keberhasilan program transformasi bisnis dalam beberapa tahun terakhir, Bank Mandiri bertekad mamasuki tahapan strategis yaitu menjadi salah satu bank terkemuka di kawasan Regional Asia Tenggara.

4.1.2 Analisis Cost Of Fund

Untuk mengetahui besarnya Cost Of Fund Giro, Tabungan, dan Deposito masing-masing bank Persero BUMN, adalah sebagai berikut :

a. Analisis Cost Of Fund Giro

Biaya dana(cost of fund) giro adalah biaya dana yang harus dikeluarkan oleh bank atas tiap rupiah dana yang dihimpunya dalam bentuk giro. Giro merupakan sumber dana murah karena bunga yang harus dikeluarkan oleh bank relative rendah kepada setiap nasabah penyimpan dana berupa giro. Tingkat suku bunga giro itu lebih rendah dibandingkan dengan tingkat suku bunga tabungan dan deposito.

Perkembangan dana giro selama 7 tahun yaitu tahun 2005-2011 pada Bank Persero BUMN dapat dilihat pada grafik berikut.

Grafik 4.1

Perkembangan Dana Giro Bank BUMN Persero Tahun 2005-2011

Sumber : Annual Report

Dilihat pada grafik 4.1 bahwa perkembangan dana giro selama 5 tahun terakhir mulai tahun 2005 sampai tahun 2011 mengalami peningkatan. dari keempat bank, kontribusi dana giro tertinggi yaitu pada bank Mandiri rata 23,63% dan tertinggi kedua yaitu BRI rata-rata 21,14%.

Sedangkan untuk menghitung biaya dana dari giro yang dihimpun oleh perbankan persero terlebih dahulu harus dikurangi dengan GWM (giro wajib minimum) yaitu jumlah dana minimum yang wajib dipelihara oleh bank yang besarnya ditetapkan oleh bank Indonesia sebesar presentase tertentu dari DPK. Berdasarkan peraturan Bank Indonesia PBI No 13/10/PBI/2011 tentang Giro wajib minimum dalam rupiah dan valuta asing adalah sebesar 8% dari DPK.

Dalam penelitian ini GWM (giro wajib minimum) yang menjadi patokan adalah 8%.Dana bank dikurangi dengan GWM sebesar 8%

0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 90000000 100000000 2005 2006 2007 2008 2009 2010 2011 Tahun BRI BTN BNI Mandiri

disebut loanabel fund. Untuk mengetahui jumlah biaya dana giro yang harus ditanggung oleh bank maka loanabel fund harus dikalikan dengan tingkat suku bunga giro yang berlaku. Tingkat suku bunga giro yang berlaku untuk masing-masing bank berbeda-beda. Berikut pemaparan tingkat suku bunga giro pada Bank BUMN Persero tahun 2005-2011 :

Tabel 4.1

Tingkat Suku Bunga Giro

Tahun BRI BTN BNI MANDIRI

2005 2.30% 4.22% 3.07% 3.05% 2006 2.42% 3.82% 3.17% 3.26% 2007 2.62% 3.73% 3.00% 2.65% 2008 3.07% 3.22% 3.05% 2.85% 2009 3.88% 2.76% 3.42% 2.78% 2010 3.60% 3.04% 3.18% 2.89% 2011 3.61% 2.02% 3.32% 2.32% Sumber : Bank Indonesia

Grafik 4.2

Tingkat Suku Bunga Giro

Berdasarkan data diatas maka hasil dari perhitungan cost of fund Giro dapat dilihat pada tabel dibawah ini :

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 2005 2006 2007 2008 2009 2010 2011

Tingkat Suku Bunga Giro

BRI BTN BNI MANDIRI

Tabel 4.2

Biaya Dana Giro Pada Bank Persero BUMN di Indonesia Periode 2005-2011 Bank Tahun Dana Giro Komposisi Tkt Suku Suku Bunga Kontribusi Dana (%) Bunga (%) Efektif (%) Biaya Dana (%) 2005 17,383,641 17.91% 2.30% 2.50% 0.45% 2006 27,864,092 22.39% 2.42% 2.63% 0.59% 2007 37,145,735 22.45% 2.62% 2.85% 0.64% BRI 2008 39,912,228 19.81% 3.07% 3.34% 0.66% 2009 50,009,013 19.68% 3.88% 4.22% 0.83% 2010 77,051,519 23.44% 3.60% 3.91% 0.92% 2011 75,573,729 20.31% 3.61% 3.92% 0.80% 2005 1,244,080 6.39% 4.22% 4.59% 0.29% 2006 1,638,259 7.59% 3.82% 4.15% 0.31% 2007 2,245,192 9.28% 3.73% 4.05% 0.38% BTN 2008 2,853,248 9.06% 3.22% 3.50% 0.32% 2009 7,364,281 18.31% 2.76% 3.00% 0.55% 2010 5,137,241 11.33% 3.04% 3.30% 0.37% 2011 13,070,124 22.29% 2.02% 2.20% 0.49% 2005 30,749,597 26.62% 3.07% 3.34% 0.89% 2006 36,050,997 26.46% 3.17% 3.45% 0.91% 2007 43,101,048 29.44% 3.00% 3.26% 0.96% BNI 2008 42,175,269 25.82% 3.05% 3.32% 0.86% 2009 44,527,314 23.35% 3.42% 3.72% 0.87% 2010 48,421,894 25.42% 3.18% 3.46% 0.88% 2011 64,999,223 28.90% 3.32% 3.61% 1.04% 2005 45,016,132 22.62% 3.05% 3.32% 0.75% 2006 46,796,396 23.70% 3.26% 3.54% 0.84% 2007 64,909,506 27.53% 2.65% 2.88% 0.79% MANDIRI 2008 66,907,749 24.46% 2.85% 3.10% 0.76% 2009 69,862,562 23.31% 2.78% 3.02% 0.70% 2010 64,519,886 19.39% 2.89% 3.14% 0.61% 2011 89,152,870 23.45% 2.32% 2.52% 0.59%

Sumber : Data Diolah Peneliti

Berdasarkan tabel 4.2 dari hasil perhitungan diatas jumlah cost of fund giro terbanyak adalah ditanggung oleh BNI karena jumlah dana giro yang dihimpun BNI lebih tinggi dengan tingkat suku bunga relatif tinggi sehingga biaya dana yang dikeluarkan bank juga besar. Sedangkan Jumlah cost of fund giro yang terendah ditanggung oleh BTN karena kontribusi dana giro pada BTN sangat rendah dengan tingkat suku bunga rendah sehingga biaya dana yang dikeluarkan untuk menghimpun dana giro juga semakin rendah.

b. Analisis Cost OF Fund Tabungan

Perkembangan dana tabungan selama 7 tahun yaitu tahun 2005-2011 pada Bank Persero BUMN dapat dilihat pada grafik berikut :

Grafik 4.3

Perkembangan Dana Tabungan Bank Persero BUMN Tahun 2005-2011

Sumber : Annual Report

Dapat dilihat pada grafik 4.3 bahwa perkembangan dana Tabungan selama 7 tahun terakhir mulai tahun 2005 sampai tahun 2011

0 20000000 40000000 60000000 80000000 100000000 120000000 140000000 160000000 180000000 2005 2006 2007 2008 2009 2010 2011 Tahun BRI BTN BNI Mandiri

mengalami peningkatan. Kontribusi dana tabungan terbesar adalah pada Bank BRI.

Sedangkan untuk menghitung biaya dana dari tabungan yang dihimpun oleh perbankan persero terlebih dahulu harus dikurangi dengan GWM (giro wajib minimum) yaitu jumlah dana minimum yang wajib di dipelihara oleh bank yang besarnya ditetapkan oleh bank Indonesia sebesar presentase tertentu dari DPK. Berdasarkan peraturan Bank Indonesia PBI No 13/10/PBI/2011 tentang Giro wajib minimum dalam rupiah dan valuta asing adalah sebesar 8% dari DPK.

Dalam penelitian ini GWM (giro wajib minimum) yang menjadi patokan adalah 8%.Dana bank dikurangi dengan GWM sebesar 8% disebut loanabel fund. Untuk mengetahui jumlah biaya dana tabungan yang harus ditanggung oleh bank maka loanabel fund harus dikalikan dengan tingkat suku bunga tabungan yang berlaku. Tingkat suku bunga tabungan yang berlaku untuk masing-masing bank berbeda-beda. Berikut pemaparan tingkat suku bunga tabungan pada Bank BUMN Persero tahun 2005-2011 :

Tabel 4.3

Tingkat Suku Bunga Tabungan

Tahun BRI BTN BNI MANDIRI

2005 4.00% 5.30% 4.35% 4.25% 2006 4.23% 5.49% 4.90% 4.53% 2007 4.35% 4.41% 3.53% 3.68% 2008 4.38% 4.36% 3.29% 3.12% 2009 4.68% 3.36% 3.02% 2.78% 2010 4.88% 3.68% 3.96% 2.39% 2011 5.00% 3.11% 3.75% 2.25% Sumber : Bank Indonesia

Grafik 4.3

Tingkat Suku Bunga Tabungan

Berdasarkan data diatas maka hasil dari perhitungan cost of fund tabungan dapat dilihat pada tabel dibawah ini :

Tabel 4.4

Biaya Dana Tabungan Pada Bank Persero BUMN di Indonesia Periode 2005-2011

Bank Tahun

Dana

Tabungan Komposisi Tkt Suku

Suku Bunga Kontribusi Dana (%) Bunga (%) Efektif (%) Biaya Dana (%) 2005 49,372,027 50.88% 4.00% 4.35% 2.21% 2006 58,307,624 46.85% 4.23% 4.60% 2.15% 2007 72,268,811 43.67% 4.35% 4.73% 2.06% BRI 2008 88,063,237 43.70% 4.38% 4.76% 2.08% 2009 104,118,731 40.96% 4.68% 5.09% 2.08% 2010 125,197,489 38.08% 4.88% 5.30% 2.02% 2011 152,474,078 40.98% 5.00% 5.43% 2.23% 2005 5,513,290 28.32% 5.30% 5.76% 1.63% 2006 6,056,996 28.05% 5.49% 5.97% 1.67% 2007 7,156,134 29.59% 4.41% 4.79% 1.42% BTN 2008 7,375,199 23.41% 4.36% 4.74% 1.11% 2009 8,940,964 22.23% 3.36% 3.65% 0.81% 2010 10,677,073 23.55% 3.68% 4.00% 0.94% 2011 14,547,926 24.80% 3.11% 3.38% 0.84% 2005 36,459,308 31.56% 4.35% 4.73% 1.49% 2006 38,518,978 28.28% 4.90% 5.33% 1.51% 0,00% 2,00% 4,00% 6,00% 2005 2006 2007 2008 2009 2010 2011

Tingkat Suku Bunga Tabungan

BRI BTN BNI MANDIRI

2007 48,148,282 32.88% 3.53% 3.84% 1.26% BNI 2008 52,361,079 32.06% 3.29% 3.58% 1.15% 2009 58,788,764 30.82% 3.02% 3.28% 1.01% 2010 64,235,149 33.73% 3.96% 4.30% 1.45% 2011 78,932,446 35.10% 3.75% 4.08% 1.43% 2005 45,016,132 22.69% 4.25% 4.62% 1.05% 2006 46,796,396 29.18% 4.53% 4.92% 1.44% 2007 64,909,506 34.58% 3.68% 4.00% 1.38% MANDIRI 2008 66,907,749 32.76% 3.12% 3.39% 1.11% 2009 69,862,562 35.52% 2.78% 3.02% 1.07% 2010 64,519,886 37.12% 2.39% 2.60% 0.96% 2011 89,152,870 39.21% 2.25% 2.45% 0.96%

Sumber : Data Diolah Peneliti

Hasil perhitungan cost of fund tabungan dapat dilihat pada tabel 4.4, cost of fund tabungan terbesar ditanggung oleh BRI karena BRI memiliki kontribusi dana tabungan besar dengan tingkat bunga tabungan yang relatif tinggi dibandingkan bank persero lainnya sehingga biaya dana yang dikeluarkan untuk menghimpun dana tabungan semakin tinggi. Sedangkan cost of fund terendah ditanggung oleh bank BTN karena BTN memiliki kontribusi dana tabungan yang sangat rendah dibandingkan bank persero lainnya dengan tingkat suku bunga tabungan yang relative rendah sehingga biaya dana yang dikeluarkan bank untuk menghimpun dana tabungan semakin rendah. Mengingat bahwa bunga giro dan bunga tabungan lebih murah dibandingkan dengan bunga deposito.

c. Analisis Cost Of Fund Deposito

Biaya dana (cost of fund) deposito adalah biaya dana yang harus dikeluarkan oleh bank atas tiap rupiah dana yang dihimpunya dalam

bentuk deposito. Tingkat suku bunga deposito itu lebih besar dibandingkan tingkat suku bunga giro dan tabungan.

Adapun perkembangan deposito dalam 5 tahun terakhir yaitu tahun 2005-2011 pada Perbankan Persero BUMN di Indonesia, dapat dilihat pada grafik berikut ini :

Grafik 4.4

Perkembangan Dana Deposito Bank Persero BUMN Tahun 2005-2011

Sumber : Annual Report

Dapat dilihat pada grafik 4.4 bahwa perkembangan dana Deposito selama 5 tahun terakhir mulai tahun 2005 sampai tahun 2011 mengalami peningkatan. Kontribusi dana deposito tertinggi pada bank Mandiri.

Sedangkan untuk menghitung biaya dana dari Deposito yang dihimpun oleh perbankan persero terlebih dahulu harus dikurangi dengan GWM (giro wajib minimum) yaitu jumlah dana minimum yang wajib di dipelihara oleh bank yang besarnya ditetapkan oleh bank

0 20000000 40000000 60000000 80000000 100000000 120000000 140000000 160000000 2005 2006 2007 2008 2009 2010 2011 Tahun BRI BTN BNI Mandiri

Indonesia sebesar presentase tertentu dari DPK. Berdasarkan peraturan Bank Indonesia PBI No 13/10/PBI/2011 tentang Giro wajib minimum dalam rupiah dan valuta asing adalah sebesar 8% dari DPK.

Dalam penelitian ini GWM (giro wajib minimum) yang menjadi patokan adalah 8%.Dana bank dikurangi dengan GWM sebesar 8% disebut loanabel fund. Untuk mengetahui jumlah biaya dana deposito yang harus ditanggung oleh bank maka loanabel fund harus dikalikan dengan tingkat suku bunga deposito yang berlaku. Tingkat suku bunga deposito yang berlaku untuk masing-masing bank berbeda-beda. Berikut pemaparan tingkat suku bunga deposito pada Bank BUMN Persero tahun 2005-2011 :

Tabel 4.5

Tingkat Suku Bunga Deposito

Tahun BRI BTN BNI MANDIRI

2005 8.20% 7.53% 7.89% 8.73% 2006 8.41% 9.61% 8.73% 9.67% 2007 8.17% 7.07% 7.51% 7.39% 2008 8.29% 6.68% 7.47% 7.56% 2009 9.71% 6.81% 7.26% 8.36% 2010 7.00% 6.58% 6.46% 6.47% 2011 6.87% 6.17% 7.05% 6.37% Sumber : Bank Indonesia

Grafik 4.5

Tingkat Suku Bunga Deposito

Berdasarkan data diatas maka hasil dari perhitungan cost of fund deposito dapat dilihat pada tabel dibawah ini :

Tabel 4.6

Biaya Dana Deposito Pada Bank Persero BUMN di Indonesia Periode 2005-2011

Bank Tahun

Dana

Deposito Komposisi Tkt Suku

Suku Bunga Kontribusi Dana (%) Bunga (%) Efektif (%) Biaya Dana (%) 2005 30,289,801 31.21% 8.20% 8.91% 2.78% 2006 38,294,731 30.77% 8.41% 9.14% 2.81% 2007 56,060,710 33.88% 8.17% 8.88% 3.01% BRI 2008 73,519,757 36.49% 8.29% 9.01% 3.29% 2009 100,040,869 39.36% 9.71% 10.55% 4.15% 2010 126,529,810 38.48% 7.00% 7.61% 2.93% 2011 144,035,929 38.71% 6.87% 7.47% 2.89% 2005 12,711,411 65.29% 7.53% 8.18% 5.34% 2006 13,899,957 64.37% 9.61% 10.45% 6.72% 2007 14,785,769 61.13% 7.07% 7.68% 4.70% BTN 2008 21,278,993 67.54% 6.68% 7.26% 4.90% 2009 23,910,826 59.46% 6.81% 7.40% 4.40% 2010 29,518,336 65.11% 6.58% 7.15% 4.66% 2011 31,031,554 52.91% 6.17% 6.71% 3.55% 2005 48,315,968 41.82% 7.89% 8.58% 3.59% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 2005 2006 2007 2008 2009 2010 2011

Tingkat Suku Bunga Deposito

BRI BTN BNI MANDIRI

2006 61,658,900 45.26% 8.73% 9.49% 4.29% 2007 55,174,916 37.68% 7.51% 8.16% 3.08% BNI 2008 68,789,053 42.12% 7.47% 8.12% 3.42% 2009 87,418,637 45.83% 7.26% 7.89% 3.62% 2010 77,798,079 40.85% 6.46% 7.02% 2.87% 2011 80,970,305 36.00% 7.05% 7.66% 2.76% 2005 108,856,263 54.69% 8.73% 9.49% 5.19% 2006 93,028,263 47.12% 9.67% 10.51% 4.95% 2007 89,358,187 37.90% 7.39% 8.03% 3.04% MANDIRI 2008 117,047,354 42.79% 7.56% 8.22% 3.52% 2009 123,409,519 41.17% 8.36% 9.09% 3.74% 2010 144,710,102 43.49% 6.47% 7.03% 3.06% 2011 141,994,836 37.34% 6.37% 6.92% 2.59%

Sumber : Data Diolah Peneliti

Berdasarkan tabel 4.6, biaya dana deposito terbesar ditanggung oleh BRI karena BRI memiliki kontribusi dana lebih tinggi dengan tingkat bunga deposito yang relatif tinggi sehingga BRI mengeluarkan biaya dana tinggi untuk menghimpun dana deposito. Sedangkan biaya dana terendah ditanggung oleh BTN karena BTN memiliki kontribusi dana yang relative rendah dengan tingkat suku bunga deposito yang relative tinggi sehingga biaya dana yang dikeluarkan bank terhadap nasabah lebih rendah. Mengingat bahwa tingkat suku bunga deposito itu lebih besar dibandingkan dengan tingkat suku bunga giro dan tabungan.

4.1.3 Analisis Rentabilitas

a. Return On Asset (ROA)

Tabel 4.7

Tingkat ROA Bank Persero BUMN Periode 2005-2011

Bank Tahun EBT Total Asset ROA

2005 3,808,587 122,775,579 3.10% 2006 4,257,572 154,725,486 2.75% 2007 4,838,001 203,734,938 2.37% BRI 2008 5,958,368 246,076,896 2.42% 2009 7,308,292 316,947,029 2.31% 2010 11,472,385 404,285,602 2.84% 2011 15,087,996 469,899,284 3.21% 2005 436,698 29,083,149 1.50% 2006 364,674 32,575,797 1.12% 2007 402,020 36,693,247 1.10% BTN 2008 430,474 44,992,171 0.96% 2009 490,453 58,447,667 0.84% 2010 915,938 68,385,539 1.34% 2011 1,118,661 89,121,459 1.26% 2005 1,414,739 147,812,206 0.96% 2006 1,925,830 169,415,573 1.14% 2007 897,928 183,341,611 0.49% BNI 2008 1,222,485 200,390,507 0.61% 2009 2,483,995 227,496,967 1.09% 2010 4,103,198 248,580,529 1.65% 2011 5,808,218 299,058,161 1.94% 2005 603,369 254,289,279 0.24% 2006 2,421,405 256,211,217 0.95% 2007 4,346,224 303,435,870 1.43% MANDIRI 2008 5,315,316 358,438,678 1.48% 2009 7,198,488 394,616,604 1.82% 2010 9,369,226 449,774,551 2.08% 2011 12,695,885 551,891,704 2.30% Sumber : Data Diolah Peneliti

Berdasarkan tabel 4.7 tingkat return on asset tertinggi tiap tahunnya diperoleh oleh bank BRI presentase ROA tertinggi sebesar 3.21 % pada

tahun 2011 sementara nilai ROA terendah diperoleh bank MANDIRI dengan presentase terendah sebesar 0.24 % pada tahun 2005.

b. Income to Cash Operating Ratio (ICR)

Tabel 4.8

Tingkat ICR Bank Persero BUMN Periode 2005-2011

Bank Tahun B. Operasional Pdpt.Operasional ICR

2005 7,448,418 5,312,309 140.21% 2006 7,646,050 5,784,619 132.18% 2007 9,019,611 7,556,003 119.37% BRI 2008 10,996,546 8,346,113 131.76% 2009 11,959,515 8,560,659 139.70% 2010 16,113,692 14,402,001 111.89% 2011 17,085,627 17,584,230 97.16% 2005 1,055,580 452,306 233.38% 2006 1,176,085 538,984 218.20% BTN 2007 1,342,466 590,831 227.22% 2008 1,502,590 669,825 224.33% 2009 1,763,409 739,438 238.48% 2010 2,247,211 1,263,717 177.83% 2011 2,720,117 1,525,749 178.28% 2005 6,974,531 2,265,620 307.84% 2006 6,258,208 2,660,845 235.20% BNI 2007 7,625,927 1,267,648 601.58% 2008 6,334,612 1,892,014 334.81% 2009 7,991,230 3,386,114 236.00% 2010 9,643,357 5,509,018 175.05% 2011 11,134,002 7,242,583 153.73% 2005 6,346,480 1,109,162 572.19% 2006 6,243,454 2,736,300 228.17% MANDIRI 2007 7,033,597 6,175,711 113.89% 2008 8,894,781 7,910,442 112.44% 2009 10,009,867 10,434,478 95.93% 2010 12,074,973 13,742,020 87.87% 2011 16,312,021 16,348,933 99.77%

Berdasarkan tabel 4.8 tingkat income to cash ratio tertinggi tiap tahunnya diperoleh oleh bank BNI presentase ICR tertinggi sebesar 601.58 % pada tahun 2007 sementara nilai ICR terendah diperoleh bank MANDIRI dengan presentase terendah sebesar 87.87 % pada tahun 2010.

c. Net Present Margin (NPM)

Tabel 4.9

Tingkat NPM Bank Persero BUMN Periode 2005-2011

Bank Tahun EBT Pdpt.Operasional NPM

2005 3,808,587 5,312,309 71.69% 2006 4,257,572 5,784,619 73.60% 2007 4,838,001 7,556,003 64.03% BRI 2008 5,958,368 8,346,113 71.39% 2009 7,308,292 8,560,659 85.37% 2010 11,472,385 14,402,001 79.66% 2011 15,087,996 17,584,230 85.80% 2005 436,698 449,014 97.26% 2006 364,674 538,984 67.66% 2007 402,020 590,831 68.04% BTN 2008 430,474 669,825 64.27% 2009 490,453 739,438 66.33% 2010 915,938 1,263,717 72.48% 2011 1,118,661 1,525,749 73.32% 2005 1,414,739 2,265,531 62.45% 2006 1,925,830 2,660,845 72.38% 2007 897,928 1,267,648 70.83% BNI 2008 1,222,485 1,892,014 64.61% 2009 2,483,995 3,386,114 73.36% 2010 4,103,198 5,509,018 74.48% 2011 5,808,218 7,242,583 80.20% 2005 603,369 1,109,162 54.40% 2006 2,421,405 2,736,300 88.49% 2007 4,346,224 6,175,711 70.38% MANDIRI 2008 5,315,316 7,910,442 67.19% 2009 7,198,488 10,434,478 68.99%

2010 9,369,226 13,742,020 68.18%

2011 12,695,885 16,348,933 77.66%

Sumber : Data Dioleh Peneliti

Berdasarkan tabel 4.9 tingkat Net Profit Margin tertinggi tiap tahunnya diperoleh oleh bank BTN presentase NPM tertinggi sebesar 97.26 % pada tahun 2005 sementara nilai NPM terendah diperoleh bank MANDIRI dengan presentase terendah sebesar 54.40 % pada tahun 2005.

4.1.4Analisis Asumsi Klasik

Untuk mengetahui hubungan antar variable bebas yang digunakan dalam penelitian, langkah yang harus dilakukan adalah menguji data-data penelitian dengan pengujian terhadap asumsi klasik keseluruhan, penguji ini akan menyimpulkan apakah antar variable bebas memiliki korelasi atau tidak dengan sesama variabel bebas. Penguji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji linieritas

a. Deteksi Multikolinieritas

Tabel 4.10

Hasil Uji Multikolinieritas untuk Variabel Y1 (ROA)

Untuk Variabel Y1 (ROA)

Variabel Bebas Tolerance VIF Keterangan

X1 0.746 1.341 < 10 Tidak terkena Multikolinieritas

X2 0.972 1.029 < 10 Tidak terkena Multikolinieritas

Tabel 4.11

Hasil Uji Multikolinieritas untuk Variabel Y2 (ICR)

Untuk Variabel Y2(ICR)

Variabel Bebas Tolerance VIF Keterangan

X1 0.746 1.341 < 10 Tidak terkena Multikolinieritas

X2 0.972 1.029 < 10 Tidak terkena Multikolinieritas X3 0.730 1.369 < 10 Tidak terkena Multikolinieritas

Tabel 4.12

Hasil Uji Multikolinieritas untuk Variabel Y3 (NPM)

Untuk Variabel Y3(NPM)

Variabel Bebas Tolerance VIF Keterangan

X1 0.746 1.341 < 10 Tidak terkena Multikolinieritas X2 0.972 1.029 < 10 Tidak terkena Multikolinieritas

X3 0.730 1.369 < 10 Tidak terkena Multikolinieritas

b. Deteksi Homokedastisitas

Tabel 4.13

Hasil Uji Heteroskedastisitas

Variabel bebas R Sig. Keterangan

COF Giro (X1) 0.268 0.168 Homokedastisitas

COF Tabungan (X2) 0.001 0.996 Homokedastisitas COF Deposito (X3) -0.321 0.095 Homokedastisitas

c. Deteksi Normalitas

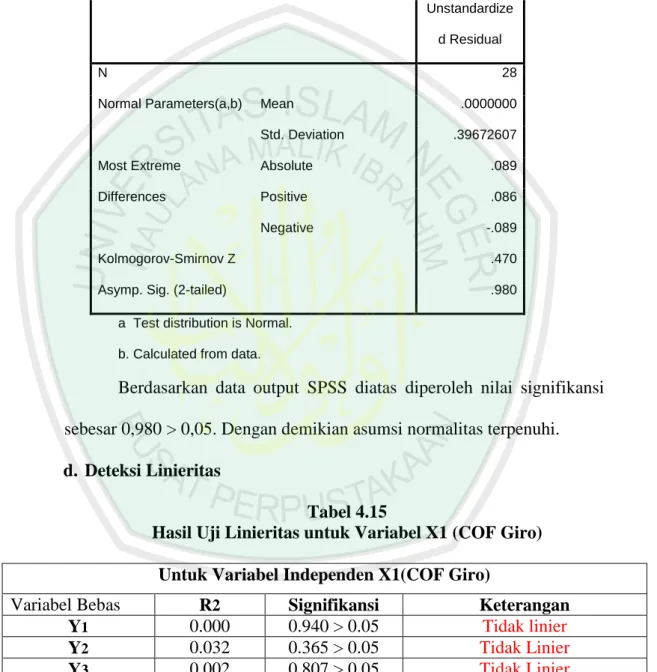

Tabel 4.14 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 28

Normal Parameters(a,b) Mean .0000000 Std. Deviation .39672607 Most Extreme Differences Absolute .089 Positive .086 Negative -.089 Kolmogorov-Smirnov Z .470

Asymp. Sig. (2-tailed) .980

a Test distribution is Normal. b. Calculated from data.

Berdasarkan data output SPSS diatas diperoleh nilai signifikansi sebesar 0,980 > 0,05. Dengan demikian asumsi normalitas terpenuhi.

d. Deteksi Linieritas

Tabel 4.15

Hasil Uji Linieritas untuk Variabel X1 (COF Giro)

Untuk Variabel Independen X1(COF Giro)

Variabel Bebas R2 Signifikansi Keterangan

Y1 0.000 0.940 > 0.05 Tidak linier

Y2 0.032 0.365 > 0.05 Tidak Linier

Tabel 4.16

Hasil Uji Linieritas untuk Variabel X2 (COF Tabungan)

Untuk Variabel Independen X2(COF Tabungan)

Variabel Bebas R2 Signifikansi Keterangan

Y1 0.433 0.000 < 0.05 Linier

Y2 0.068 0.179 > 0.05 Tidak linier

Y3 0.105 0.093 > 0.05 Tidak liniaer

Tabel 4.17

Hasil Uji Linieritas untuk Variabel X3 (COF Deposito)

Untuk Variabel Independen X3(COF Deposito)

Variabel Bebas R2 Signifikansi Keterangan

Y1 0.310 0.002 < 0.05 Linier

Y2 0.105 0.093 > 0.05 Tidak linier

Y3 0.002 0.844 > 0.05 Tidak linier

4.1.5 Analisis Korelasi Kanonikal

Banyaknya fungsi kanonikal yang terbentuk mengikuti minimal banyak variabel dalam setiap variat. Langkah pertama analisis korelasi kanonikal adalah mendapatkan satu atau lebih fungsi kanonikal adalah mendapatkan satu atau lebih fungsi kanonikal. Setiap fungsi kanonikal terdiri dari sepasang variate, yang satu menggambarkan variabel independen dan lainnya menggambarkan variabel dependen. Jumlah maksimum fungsi kanonikal (variate) yang dapat diturunkan dari suatu set variabel sama dengan jumlah variabel dalam data set terkecil, independen atau dependen. Sebagai missal dalam penelitian melibatkan lima variabel independen dan tiga variabel dependen, maka jumlah maksimum fungsi kanonikal adalah tiga.

Dalam penelitian ini, variat kelompok pertama terdiri dari tiga variabel independen yaitu cost of fund giro, cost of fund tabungan dan cost of

fund deposito sedangkan kelompok kedua terdiri dari tiga variabel dependen yaitu ROA, ICR dan NPM, maka akan terbentuk 3 fungsi kanonikal. Fokus analisis korelasi kanonikal terletak pada korelasi antara kombinasi linier satu set variabel dengan kombinasi linier set variabel yang lain. Langkah pertama adalah mencari kombinasi linier dengan nilai korelasi terbesar diantara semua pasangan lain yang tidak berkorelasi. Proses terjadinya secara berulang, hingga korelasi maksimum teridentifikasi. Pasangan kombinasi linier disebut sebagai variat kanonikal sedangkan hubungan diantara pasangan tersebut disebut korelasi kanonikal.

Seperti dalam teknik statistic lainnya, maka fungsi kanonikal yang akan dianalisis adalah fungsi yang memberikan koefisien korelasi kanonikal yang signifikan secara statistic. Jika fungsi kanonikal lainnya tidak signifikan, maka hubungan antara variabel tidak akan diinterpretasikan. Fungsi kanonikal mana yang akan diinterpretasikan dilihat dari tiga kreteria : (1) tingkat signifikansi dari fungsi kanonikal, (2) besaran nilai korelasi kanonikal dan (3) redundancy ukuran untuk prosentase variance yang dijelaskan oleh dua data set.

Jenis data dalam variat kanonikal yang digunakan dalam analisis kanonikal dapat bersifat metric maupun nonmetrik. Bentuk umum fungsi kanonikal adalah sebagai berikut :

Y1 + Y2 + Y3 + ….+ Yq = X1 + X2 + X3 +….+ Xp

Dari persamaan korelasi kanonikal diatas maka hasil perhitungan (output SPSS) adalah sebagai berikut :

a. Pengujian Secara Individual

Tabel 4.18 Eigenvalues and Canonical Correlations

Root No. Eigenvalue Pct. Cum. Pct. Canon Cor. Sq. Cor 1 4.373 94.989 94.989 .902 .814 2 .218 4.726 99.715 .423 .179 3 .013 .285 100.000 .114 .013 - - -

Dimension Reduction Analysis

Roots Wilks L. F Hypoth. DF Error DF Sig. of F 1 TO 3 .15089 7.01052 9.00 53.69 .000 2 TO 3 .81067 1.27249 4.00 46.00 .295 3 TO 3 .98703 .31526 1.00 24.00 .580 - - -

Pada tabel 4.18 terbentuk tiga fungsi kanonikal dapat dilihat pada bagian root no dengan angka kanonikal (canon cor) untuk fungsi 1 korelasi kanonik 0,902 dengan signifikansi 0,000, fungsi 2 korelasi kanonik 0,423 dengan signifikansi 0,295, dan fungsi 3 korelasi kanonik 0,114 dengan signifikansi 0,580. Dari hasil tersebut terlihat fungsi 1 < 0,05 signifikan secara individual. Sedangkan fungsi 2 dan 3 > 0,05 maka tidak signifikansi secara individual. Oleh karena itu fungsi 1 dapat diproses lebih lanjut. Sedangkan fungsi 2 dan fungsi 3 secara individual tidak dapat diproses lebih lanjut.

b. Pengujian Secara Kelompok

Perhitungan secara bersama-sama tampak pada tabel 4.20 dibawah ini :

Tabel 4.19

Hasil perhitungan secara bersama-sama dengan empat prosedur Multivariate Tests of Significance (S = 3, M = -1/2, N = 10 ) EFFECT .. WITHIN CELLS Regression

Test Name Value Approx. F Hypoth. DF Error DF Sig. of F Pillais 1.00552 4.03318 9.00 72.00 .000 Hotellings 4.60327 10.57047 9.00 62.00 .000 Wilks .15089 7.01052 9.00 53.69 .000 Roys .81387

- - - Dengan menggunakan empat prosedur dari Pillais, Hotellings, Wilks, dan Roys, semuanya signifikan karena 0,000 < 0,05. Berdasarkan nilai kekuatan korelasi dapat digunakan fungsi 1 karena memiliki nilai korelasi paling tinggi yaitu sebesar 0,902 dan signifikansi < 0,05 sehingga diutamakan dalam pembahasan penelitian.

c. Interpretasi konanikal variates

Analisis ini merupakan kelanjutan dari pengujian sebelumnya yang menetapkan kanonik fungi 1, oleh karena itu dalam analisis ini hanya memperhatikan kanonikal fungsi 1. Dalam penelitian ini ada dua kanonik variates yaitu dependen kanonik variates yang berisi ROA, ICR dan NPM sedangkan kanonik independen variates yang berisi cost of fund giro, cost of fund tabungan dan cost of fund deposito. Analisis ini berfungsi untuk mengetahui apakah semua variabel independen variates berhubungan dengan dependen variates, yang diukur dengan besaran korelasi

masing-masing independen variabel dengan variatnya. Pengukuran dilakukan dengan dua cara yaitu kanonikal Weights dan kanonikal loadings.

1) Konanikal Weights

Variabel yang memiliki nilai weights lebih besar artinya memiliki kontribusi lebih besar pada variate dan sebaliknya. Variabel yang memiliki tanda yang sama pada weights maka memiliki hubungan yang sama sedangkan variabel yang memiliki tanda yang berbeda maka memiliki hubungan yang berlawanan.

Table 4.20

Hasil perhitungan kanonikal weights untuk dependen variat

Standardized canonical coefficients for DEPENDENT variables Function No. Variable 1 2 3 y1 1.270 .476 .675 y2 .346 1.185 .809 y3 -.134 .706 -.826 - - -

Pada tabel 4.20. canonical weight untuk dependent variate, angka weight lebih dari 0,5 (batas kekuatan korelasi) pada fungsi 1 dimiliki oleh Y1 ROA (1,270), fungsi 2 dimiliki oleh Y2 ICR (1,185) dan Y3 NPM (0,706) sedangkan fungsi ke 3 dimiliki oleh ketiga variabel dependen Y1 ROA (0,675), Y2 ICR (0,809), dan Y3 NPM ( -0,826).

Dengan memperhatikan fungsi 1, terlihat deretan angka korelasi antara masing-masing variabelnya dengan variatnya. untuk variabel dependen ada satu angka korelasi yang tinggi yaitu Y1 ROA (1,270).

Tabel 4.21

Hasil perhitungan kanonikal weights untuk independen variat

Standardized canonical coefficients for COVARIATES CAN. VAR. COVARIATE 1 2 3 x1 -.391 .898 .618 x2 .688 .600 -.443 x3 -.735 .768 -.489 - - - Pada tabel 4.21. canonical weight untuk independent variate, angka weight lebih dari 0,5 (batas kekuatan korelasi) pada fungsi 1 dimiliki oleh X2 cost of fund tabungan (0,688), X3 cost of fund deposito (-0,735). Pada fungsi 2 dimiliki oleh ketiga variabel independen X1 cost of fund giro ( 0,898), X2 cost of fund tabungan (0,600) dan X3 cost of fund deposito (0,768) sedangkan pada fungsi ke 3 dimiliki oleh X1 cost of fund giro (0,618).

Dengan memperhatikan fungsi 1, terlihat deretan angka korelasi antara masing-masing variabelnya dengan variatnya. untuk variabel independen ada satu angka korelasi yang tinggi yaitu X3 cost of fund deposito (-0.735). Selain dengan kanonikal weight, interpretasi dilakukan dengan melihat besaran kanonikal loadings.

2) Konanikal Loadings

Tabel 4.22

Hasil perhitungan kanonikal loading untuk dependen variat

Correlations between DEPENDENT and canonical variables Function No. Variable 1 2 3 y1 .962 -.110 -.250 y2 -.540 .594 .596 y3 .258 .492 -.831 - - - Tabel 4.23

Hasil perhitungan kanonikal loading untuk independen variat

Correlations between COVARIATES and canonical variables CAN. VAR. Covariate 1 2 3 x1 .040 .563 .825 x2 .777 .549 -.307 x3 -.654 .214 -.725 - - - Pada tabel 4.22 dengan batas kekuatan korelasi 0,5 maka kanonikal loading untuk dependent variate, angka canonical loading lebih dari 0,5 pada fungsi 1 dimiliki oleh Y1 ROA (0,962), Y2 ICR (-0,540). Pada fungsi ke 2 angka canonical loading lebih dari 0,5 yaitu Y2 ICR (0,594) sedangkan angka canonical loading lebih dari 0,5 pada fungsi ke 3 dimiliki oleh Y2 ICR (0,596) dan Y3 NPM (-0,831).

Pada tabel 4.23 dengan batas kekuatan korelasi 0,5 maka kanonikal loading untuk independent variate, angka canonical loading lebih dari 0,5

pada fungsi 1 dimiliki oleh X2 cost of fund tabungan (0,777), X3 cost of fund deposito (-0,654). Pada fungsi ke 2 angka canonical loading lebih dari 0,5 dimiliki oleh X1 cost of fund giro (0,563), X2 cost of fund tabungan (0,549) sedangkan angka canonical loading lebih dari 0,5 pada fungsi ke 3 dimiliki oleh X1 cost of fund giro (0,825) dan X3 cost of fund deposito (-0,725).

Hasil perhitungan canonical loading dengan hanya melihat fungsi 1 maka terlihat deretan angka korelasi loading masing-masing variabel dengan variabel variatnya. Untuk dependen variabel, ada satu angka kanonikal loading yang tinggi yaitu 0,962 (ROA). Sedangkan pada variabel independen ada satu kanonikal loading yang tinggi yaitu X3 0,777 (cost of fund tabungan).

4.2 Pembahasan Hasil Penelitian

4.2.1 Pengaruh secara parsial Cost Of Fund terhadap Rentabilitas

Berdasarkan hasil pengolahan data secara parsial tidak semua variabel cost of fund giro, cost of fund tabungan, cost of fund deposito berpengaruhi terhadap rentabilitas ROA, ICR dan NPM. Dari ke tiga variabel dependen maka ada satu yang memiliki hubungan signifikan yaitu ROA dan ada yang menunjukkan hubungan berlawanan pada rentabilitas ROA dengan cost of fund deposito, artinya semakin rendah biaya dana deposito maka semakin tinggi ROA yang dicapai bank.

Beberapa teori yang telah dikemukaan pada kajian teori bahwa menurut pendapat Ismail “apabila bank memiliki dana deposito yang paling banyak,

dan bunga deposito merupakan bunga yang paling tinggi dibandingkan bunga giro dan tabungan, maka bank juga akan menetapkan bunga yang lebih besar sehingga berpengaruh pada tingkat kemampuan bank dalam memperoleh keuntungan.”.Mengingat bahwa ROA (return on asset) merupakan kemampuan manajemen bank dalam memperoleh keuntungan (laba).

4.2.2 Pengaruh secara simultan Cost Of Fund terhadap Rentabilitas

Berdasarkan hasil pengolahan data secara bersama-sama ternyata menunjukkan hasil ada hubungan yang signifikan antara cost of fund giro, cost of fund tabungan, dan cost of fund deposito dengan rentabilitas ROA, ICR dan NPM.

Apabila diperhatikan hubungan kelompok antara variabel independen dengan kelompok variabel dependen menunjukkan adanya keterkaitan yang dapat dibuktikan melalui perhitungan empat prosedur dari Pillais, Hotellings, Wilks, dan Roys, diperoleh angka singnifikansi 0,000 < 0,05. Berdasarkan hasil Penelitian terdahulu Hardiansyah Pahlawan menggunakan analisis regresi berganda dengan hasil bahwa seluruh variabel independen cost of fund giro, cost of fund tabungan, cost of fund deposito secara simultan memiliki pengaruh yang kuat terhadap perubahan Rentabilitas ROA.

4.2.3 Variabel yang paling dominan mempengaruhi rentabilitas

Dengan hanya melihat fungsi ke 1. Berdasarkan hasil pengolahan data dengan canonical weight dan canonical loading, maka ditemukan angka weight terbesar pada fungsi ke 1 variabel independen ada satu angka korelasi

yang tinggi yaitu X3 cost of fund deposito (-0.735) dengan dependen korelasi tertinggi yaitu Y1 ROA (1,270). Tanda yang berlawanan pada variabel cost of fund deposito dengan variabel ROA menunjukkan hubungan yang berlawanan, dalam arti semakin rendah kontribusi cost of fund deposito maka semakin tinggi nilai ROA, mengingat bahwa deposito memiliki bunga yang paling besar dibandingkan giro dan tabungan.

Sedangkan pada canonical loading untuk variabel independen ada satu angka canonical loading yang tinggi yaitu X3 cost of fund tabungan (0,777) dengan dependen angka canonical loading tertinggi yaitu Y1 ROA (0,962). Tanda positif pada variabel cost of fund tabungan berarti semakin tinggi biaya dana (COF) tabungan maka semakin tinggi ROA. Dibuktikan dengan angka canonical loading lebih dari 0.5 (batas kekuatan korelasi) pada fungsi 1 dimiliki oleh X2 (Cost Of Fund Tabungan) sebesar 0.777.