1

ANALISIS SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA PT. ALMA JAYA KARSAMANDIRI

ADE SYIFA FEBRIYANI DEWI

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

ABSTRAKSI

Aktiva tetap adalah aktiva-aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual kembali dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari 1 tahun. Sistem aktiva tetap yang ada pada PT.ALMA JAYA KARSAMANDIRI menerapkan langkah-langkah yang saling berkaitan seperti fungsi-fungsi, dokumen yang digunakan, jaringan prosedur, manajemen aktiva tetap, struktur kode yang digunakan, informasi yang dihasilkan, serta catatan akuntansi yang digunakan dan bagan arus yang diterapkan.

Otorisasi dari presiden direktur tidak selalu diberikan, biasanya otorisasi ini dilakukan jika menyangkut pembelian aktiva tetap dalam jumlah yang besar sedangkan pembelian yang menyangkut nominal tidak besar dan penghentian aktiva tetap, otorisasi tersebut bukan dari presiden direktur tetapi dari divisi yang bersangkutan. Tidak adanya otorisasi pengiriman (transfer) aktiva tetap ke pihak luar untuk keperluan reparasi karena dalam kegiatan ini hanya mencatat dan melaporkan dalam bentuk faktur dan surat jalan yang dapat di perinci dan di cek pada divisi administrasi.

Kata Kunci :Aktiva Tetap, Sistem Informasi Akuntansi.

I. PENDAHULUAN

Dalam era globalisai dimana persaingan bisnis telah melewati batas antar negara, informasi merupakan elemen utama sumber daya yang sangat dibutuhkan perusahaan.Agar mampu menghadapi persaingan global, perusahaan harus dapat menghasilkan informasi yang relevan, tepat waktu dan akurat.Informasi yang relevan berguna bagi perusahaan dalam pengambilan keputusan atas perencanaan, pengelolaan dan pengendalian aktivitas perusahaan serta keputusan alokasi daya ekonomi.dengan mengkaji ulang setiap aktivitas usaha untuk dapat mencapai manfaat yang maksimal dengan biaya seminimal mungkin.

Informasi adalah pengelolaan data yang mampu memberikan nilai tambah pada pengambilan keputusan, yang berasal dari pengelolaan data (transaksi) dalam sistem akuntansi. Informasi berguna untuk mengurangi ketidakpastian, memperbaiki keputusan dan kemampuan yang lebih baik dalam merencanakan dan menjadwalkan kegiatan.

2

Informasi yang dihasilkan perusahaan dapat berupa informasi keuangan maupun informasi non keuangan.Informasi ini dibutuhkan baik oleh pihak intern perusahaan maupun pihak ekstern perusahaan.Pihak ekstern perusahaan seperti supplier, kreditor, investor pemegang saham memerlukan informasi sesuai dengan kepentingannya terhadap perusahaan tersebut. Pihak intern yaitu manajemen memerlukan informasi sebagai alat perencanaan,pengelolaan, pengendalian aktivitas perusahaan serta penilaian atas efektifitas pencapaian tujuan perusahaan. Untuk memenuhi kebutuhan akan informasi yang memadai, maka perusahaan perlu menyusun sistem akuntansi yang baik. Dalam melaksanakan kegiatannya perusahaan membutuhkan sarana berupa tanah, gedung, kendaraan serta peralatan lain yang mendukung kegiatan perusahaan. Aktiva ini dimaksudkan untuk digunakan dalam rangka kegiatan normal perusahaan dan memiliki masa manfaat lebih dari satu tahun atau biasanya disebut juga dengan aktiva tetap.

Untuk memperoleh aktiva tetap tersebut perusahaan harus mengeluarkan dana dalam jumlah yang besar, apalagi jika perusahaan tersebut memiliki beberapa cabang perusahaan berapa banyak dana yang dikeluarkan perusahaan, oleh karena itu diperlukan sistem informasi akuntansi terhadap aktiva tetap perusahaan mulai dari sistem pembelian aktiva tetap, sistem perolehan aktiva tetap melalui pembangunan sendiri, sistem pengeluaran modal, sistem penghentian pemakaian aktiva tetap, sistem transfer aktiva tetap, sistem revaluasi aktiva tetap, dan sistem depresiasi aktiva tetap. Hal ini dimaksudkan agar informasi yang dihasilkan oleh perusahaan mengenai aktiva tetap sesuai dengan pengendalian intern.

PT ALMA JAYA KARSAMANDIRI merupakan perusahaan yang bergerak dibidang konstruksi yaitu usaha membangun atau merenovasi bangunan atau gedung dan dalam operasional perusahaan banyak menggunakan aktiva tetap seperti komputer, kendaraan, peralatan dan aktiva tetap lainnya yang mempunyai peranan sangat penting dalam operasional perusahaan.

Berdasarkan latar belakang yang telah diuraikan tersebut, maka pokok permasalahan penelitian ini adalah sebagai berikut. (1) Bagaimanakah sistem informasi akuntansi aktiva tetap pada PT. Alma Jaya Karsamandiri? (2) Bagaimanakah sistem pengendalian intern atas aktiva tetap pada PT. Alma Jaya Karsamandiri

Hasil dari penelitian ini diharapkan dapat memberikan masukan pada perusahaan dalam mengevaluasi dan menerapkan sistem informasi akuntansi aktiva tetap, sebagai bahan atau sumber bacaan bagi pihak–pihak yang membutuhkan tambahan pengetahuan informasi tentang bagaimana sistem informasi akuntansi aktiva tetap yang diterapkan oleh perusahaan, serta aplikasi pengetahuan yang sangat bernilai bagi penulis, mengingat relevansi terhadap jurusan yang penulis tekuni selama ini.

II. LANDASAN TEORI Sistem Informasi Akuntansi

Sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisa, dan mengkomunikasikan informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak luar (seperti inspeksi

3

pajak, investor, dan kreditur) dan pihak-pihak dalam (terutama manajemen) (Zaki Baridwan, 1998, 6).

Sistem informasi akuntansi adalah kumpulan sumber daya yang mencakup siklus-siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan sistem informasi yang dirancangunt7uk mentransformasikan data menjadi informasi yang kemudian dikomunikasikan ke beragam pemakai.”(George H. Bodnar dan William. S. Hopwood 2002:1)

Sistem Informasi Akuntansi Aktiva Tetap

Dokumen-dokumen yang dapat digunakan dalam system informasi akuntansi aktiva tetap menurut Mulyadi (2001:600), antara lain :

1) Surat permintaan otorisasi investasi

Merupakan dokumen yang digunakan untuk meminta persetujuan pelaksanaan investasi dalam aktiva tetap.

2) Surat permintaan reparasi

Dokumen berfungsi sebagai perintah dilakukannya reparasi yang merupakan pengeluaran modal.

3) Surat permintaan transfer aktiva tetap

Dokumen berfungsi sebagai permintaan dan pemberian otorisasi transfer aktiva tetap.

4) Surat permintaan penghentian pemakaian aktiva tetap

Berfungsi sebagai permintaan dan pemberian otorisasi penghentian pemakaian aktiva tetap.

5) Surat perintah kerja

Dokumen ini memiliki 2 fungsi yaitu : sebagai perintah dilaksanakannya pekerjaan tertentu mengenai aktiva tetap dan sebagai catatan yang dipakai untuk mengumpulkan biaya pembuatan aktiva tetap.

6) Surat order pembelian

Dokumen ini diterbitkan oleh fungsi pembelian yang merupakan surat untuk memesan aktiva kepada pemasok.

7) Laporan penerimaan barang

Dokumen ini diterbitkan oleh fungsi penerimaan setelah fungsi ini melakukan pemeriksaan kuantitas, mutu, dan spesifikasi aktiva tetap yang diterima dari pemasok.

8) Faktur dari pemasok

Dokumen ini merupakan tagihan dari pemasok untuk aktiva tetap yang dibeli.

9) Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran kas yang dibuat oleh fungsi akuntansi setelah dokumen surat permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok diterima dan di periksa oleh fungsi tersebut.

4

Dokumen ini digunakan sebagai dokumen sumber untuk pencatatan transaksi depresiasi aktiva tetap, harga pokok aktiva tetap yang telah selesai di bangun, pemberhentian pemakaianaktiva tetap, dan pengeluaran modal.

Jaringan subsistem

Jaringan subsistem aktiva tetap menggambarkan tahapan-tahapan yang terjadi selama proses tersebut berjalan. Jaringan subsistem tersebut menurut Mulyadi (2001:611), antara lain :

1) Sistem pembelian aktiva tetap

Sistem ini melaksanakan pencatatan harga pokok aktiva tetap yang diperoleh dari transaksi pembelian.

2) Sistem perolehan aktiva tetap melalui pembangunan sendiri

Sistem ini mencatat harga pokok aktiva tetap yang diperoleh perusahaan dari pembangunan yang dilaksanakan sendiri oleh perusahaan.

3) Sistem pengeluaran modal

Sistem ini mencatat tambahan harga pokok aktiva tetap dengan adanya pengeluaran modal.

4) Sistem penghentian pemakaian aktiva tetap

System ini mencatat pengurangan harga pokok dan akumulasi depresiasi aktiva tetapyang dihentikannya serta laba rugi yang timbul akibat penghentian penggunaan aktiva tetap tersebut.

5) Sistem transfer aktiva tetap

System ini mencatat transfer aktiva tetap dari satu pusat pertanggung jawaban ke pusat pertanggung jawaban yang lain.

6) Sistem revaluasi aktiva tetap

Sistem ini mencatat transaksi penilaian kembali aktiva tetap.

7) Sistem akuntansi depresiasi aktiva tetap

Sistem ini mencatat biaya depresiasi aktiva tetap.

Sistem Pengendalian Intern Aktiva Tetap

Unsur pokokpengendalian intern dari system aktiva tetap menurut Mulyadi (2001:612), antara lain :

a. Organisasi

1) Fungsi pemakai terpisah dari fungsi akuntansi aktiva tetap

Hal ini bertujuan untuk mengawasi aktiva tetap serta pemakaian dari aktiva tetap tersebut.

2) Transaksi perolehan, penjualan dan penghentian pemakaian aktiva tetap harus

dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independent. Tujuan dari unsur ini adalah untuk menciptakan internal checkatas pelaksanaan transaksi yang mengakibatkan pekerjaan karyawan yang satu dicek ketelitian dan keandalan oleh karyawan yang lain.

5

b. Sistem otorisasi

1) Anggaran investasi diotorisasi oleh rapat umum pemegang saham penggunaan

anggaran investasi merupakan sarana yang baik sebagai alat pengendali investasi dalam aktiva tetap.

2) Surat permintaan otorisasi investasi diotorisasi oleh direktur yang bersangkutan Setiap realisasi investasi yang tercantum dalam anggaran investasi harus mendapat persetujuan dari direktur yang bersangkutan sebelum disetujui pelaksanaannya oleh direktur utama perusahaan.

3) Surat permintaan otorisasi reparasi diotorisasi oleh direktur utama.

4) Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan.

5) Surat order pembelian diotorisasi oleh pejabat yang berwenang

Jika jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian berada ditangan direktur utama.

6) Laporan penerimaan barang diotorisasi oleh fungsi penerimaan.

7) Bukti kas keluar diotorisasi oleh fungsi akuntansi

8) Bukti memorial diotorisasi oleh fungsi akuntansi

c. Prosedur pencatatan

Perubahan kartu aktiva tetap harus didasarkan pada bukti kas keluar dan bukti memorial yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang.

d. Praktik yang sehat

1) Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap

2) Penggunaan anggaran investasi sebagai alat pengendalian investasi dalam

aktiva tetap

Pengawasan investasi dalam aktiva tetap yang baik dilaksanakan dengan menggunakan perencanaan yang dituangkan dalam anggaran investasi. Anggaran investasi ini disusun setelah dilakukan telaah dan studi kelayakan terhadap usulan investasi

3) Penutupan asuransi aktiva tetap terhadap kerugian

Untuk mencegah kerugian yang timbul sebagai akibat kecelakaan dan kebakaran, aktiva tetap harus diasuransikan dengan jumlah pertanggungan yang memadai

4) Kebijakan akuntansi tentang pemisahan pengeluaran modal (Capital

Expenditure)dengan pengeluaran pendapatan (Revenue Expenditure)

Kebijakan ini harus dinyatakan secara eksplisit dan tertulis untuk menjamin konsistensi perlakuan akuntansi terhadap kedua macam pengeluaran tersebut. Sistem pengendalian intern yang lemah akan mengakibatkan kemungkinan terjadi kesalahan, ketidak akuratan ataupun kecurangan semakin besar. Oleh karena itu sangat penting bagi pihak perusahaan untuk menerapkan prosedur-prosedur pengendalian intern yang baik dan tepat.

6 III. METODE PENELITIAN

Dalam setiap proyek (pembangunan) yang dikerjakan PT.ALMA JAYA KARSAMANDIRI selalu berupaya untuk mencapai hasil yang optimal melalui pendekatan total terpadu dan pendekatan multi disiplin. Oleh karena itu, PT.ALMA

JAYA KARSAMANDIRI berusaha memberikan pelayanan dengan baik,

profesionalisme yang didukung penuh oleh tenaga-tenaga ahli dari berbagai bidang disiplin keilmuwan seperti : arsitektur, sipil, mekanikal, elektrikal, kimia, sosial ekonomi dan lain-lain. Dengan adanya tenaga-tenaga ahli yang dimiliki, pengalaman dan profesionalisme perusahaan, PT.ALMA JAYA KARSAMANDIRI yakin akan memberikan hasil akhir yang optimal bagi pekerjaan yang dipercayakan kepadanya.

Setiap pelaksanaan pekerjaannya, PT.ALMA JAYA KARSAMANDIRI selalu berupaya dengan sebaik-baiknya guna memberikan sumbangan dan eksistensinya bagi pembangunan serta kejayaan bagi bangsa dan negara Indonesia.

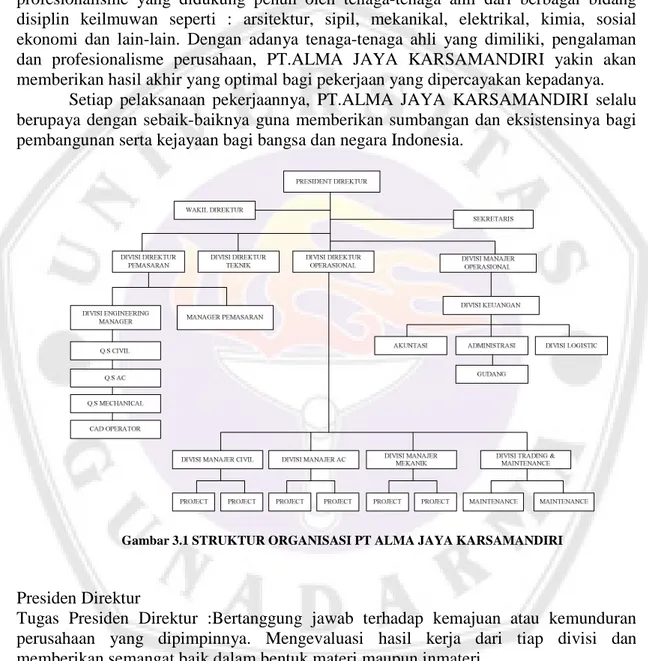

Gambar 3.1 STRUKTUR ORGANISASI PT ALMA JAYA KARSAMANDIRI

Presiden Direktur

Tugas Presiden Direktur :Bertanggung jawab terhadap kemajuan atau kemunduran perusahaan yang dipimpinnya. Mengevaluasi hasil kerja dari tiap divisi dan memberikan semangat baik dalam bentuk materi maupun inmateri.

Wakil Presiden Direktur

Tugas Wakil Presiden Direktur :Mewakili presiden direktur untuk memenuhi klien jika presiden direktur berhalangan hadir. Memimpin rapat mingguan jika presiden direktur tidak hadir.

7

Sekretaris

Tugas Sekretaris : Mencatat kegiatan atau aktivitas sehari-hari yang telah ditetapkan oleh presiden direktur untuk kemajuan perusahaan yang dipimpinnya. Mencatat absensi para karyawan pada tiap divisi setiap harinya. Menemani direktur atau presiden direktur untuk kunjungan rapat diluar kantor atau dikantor klien.

Manajer Operasional

Tugas Manajer Operasional :Melakukan kegiatan operasional seperti mengirim barang, pembelian barang, penyerahan barang yang melibatkan beberapa divisi dibawahnya. Divisi Direktur Operasional

Tugas Divisi Direktur Operasional :Mengkoordinasikan setiap kegiatan operasional perusahaan yang terjadi dilapangan setiap harinya.

Divisi Direktur Teknik

Tugas Divisi Direktur Teknik :Mengkoordinasikan para staf divisi teknik perusahaan dalam menjalankan kegiatan operasional perusahaan

Divisi Direktur Pemasaran

Tugas Divisi Direktur Pemasaran :Mengkoordinasi staff yang lain, yaitu :

Divisiengineering manager, staf civil, staf AC, staf mechanical, dan cad operator.

Divisi Manajer Pemasaran

Tugas Divisi Manajer Pemasaran :Mengkoordinasi divisi staf direktur pemasaran dalam menjalankan tugasnya bersama staf-staf yang lain.

Divisi Engineering Manager

Tugas Engineering Manager :Mengkoordinasi kegiatan Engineering staf-staf dibawahnya dalam menjalankan tugasnya.

Divisi Keuangan

Tugas Divisi Keuangan :Memberikan koordinasi terhadap kegiatan keuangan (finance) kepada staf-staf yang lain yaitu divisi akuntansi, administrasi, logistic dan gudang. Divisi Akuntansi

Tugas Divisi Akuntansi :Melakukan pencatatan, pengklasifikasian, pembukuan kegiatan operasional perusahaan yang berhubungan dengan finance (keuangan) yang telah dibukukan oleh divisi administrasi sehingga divisi akuntansi menyelesaikannya dalam bentuk laporan keuangan.

Divisi Administrasi

Tugas Divisi Administrasi :Melakukan pencatatan pembukuan dari rekening, faktur, kwitansi, dan sebagainya yang dibuat sebagai suatu laporan keuangan kemudian diperiksa atau dievaluasi keakuratan dan kebenaran oleh divisi akuntansi dan auditing.

Divisi Logistic

Tugas Divisi Logistic :Membuat perencanaan yang berkaitan dengan logistic perusahaan, seperti : uang makan, lembur, ongkos kirim barang, konsumsi RUPS dan sebagainya.

Divisi Manajer Civil

Tugas Divisi Manajer Civil :Membuat perencanaan yang berhubungan dengan kegiatan civil perusahaan.

8

Tugas Divisi Manajer AC :Membuat perencanaan perbaikan yang berhubungan dengan AC.

Divisi Trading and Maintenance manager

Tugas DivisiTrading and Maintenance :Membuat laporan perencanaan Trading and

Maintenance. Memperbaiki kekurangan yang ada pada DivisiTrading and Maintenance.

IV. HASIL DAN PEMBAHASAN

Jenis Aktiva Tetap

Jenis aktiva tetap yang dimiliki oleh PT.ALMA JAYA KARSAMANDIRI adalah sebagai berikut : 1 Unit gedung kantor pusat, Tahun perolehan 1999-2000. 2 unit gedung kantor cabang, Tahun perolehan 2000-2001. 8 unit mobil operasional dinas kantor pusat, Tahun perolehan 1999-2000.5 unit mobil angkut berat / molen, Tahun perolehan 2000-2001. 15 unit pesawat telepon, Tahun perolehan 2000-2001, 3 unit mesin fax, Tahun perolehan 2000-2001.5 ha lahan pabrikasi, Tahun perolehan 1998-1999. Meja dan kursi kantor, Tahun perolehan 2000-2001. 18 unit komputer, 1 kulkas, dan 2 unit televisi kantor, Tahun perolehan 2000-2001. ATK kantor, Tahun perolehan 2000-sekarang. 10 unit AC ruang kantor, Tahun perolehan 2001-2002. 5 meja dan 5 kursi rapat, Tahun perolehan 2000-2001.

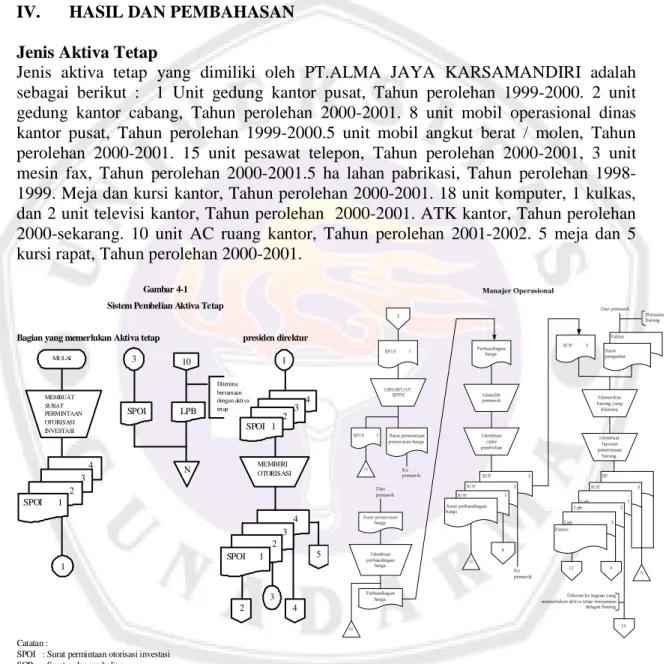

Gambar 4-1 Sistem Pembelian Aktiva Tetap

Bagian yang memerlukan Aktiva tetap presiden direktur

Catatan :

SPOI : Surat permintaan otorisasi investasi SOP : Surat order pembelian LPB : Laporan penerimaan barang BKK : bukti kas keluar SP : Surat pengantar

SPPH : Surat permintaan penawaran harga SPH : Surat penawaran harga

MULAI MEMBUAT SURAT PERMINTAAN OTORISASI INVESTASI 4 1 3 SPOI 10 LPB N Diterima bersamaan dengan aktiva tetap 1 4 MEMBERI OTORISASI 4 5 4 2 3 3 2 SPOI 1 3 2 SPOI 1 3 2 SPOI 1

10 Gambar 4-2 Sistem Pengeluaran Modal

Gambar 4-3

Sistem Pencatatan Depresiasi Aktiva Tetap

Manajer Operasional Akuntansi

Mulai Selesai Mengumpulk an beban depresiasi aktiva tetap Dicek ulang dan dibuat laporan Dokumen depresiasi aktiva tetap Hasil pengecekan depresiasi 1 1 Laporan depresiasi Jurnal umum

11 Gambar 4-4 Sistem Transfer Aktiva Tetap

Manajer Proyek Manajer Operasional Administrasi Akuntansi

mulai Mengaju kan surat transfer aktiva tetap Buat jurnal Buat laporan akhir Membebank an biaya menurut lokasi aktiva tetap Mengecek kesesuaian antara laporan dengan yang terjadi dilapangan STAT 2 STAT 1 Laporan akhir 1 3 2 1 3 2 selesai N

STAT 2 STAT 2 STAT 2

STAT 2 STAT 2 STAT 2 Jurnal umum N Gambar 4-5 Sistem Revaluasi Aktiva Tetap

Presiden Direktur Administrasi Akuntansi

Mulai Membuat keputusan untuk merevaluasi aktiva tetap Mengecek ulang Buat laporan revaluasi Mengecek kelengkapan, kesesuaian dari catatan yang dimiliki periksa Laporan revaluasi Bukti memorial Laporan revaluasi Laporan revaluasi Dokumen revaluasi Bukti memorial Surat keputusan Surat keputusan 2 3 2 1 3 1 Selesai N Jurnal umum

12

Gambar 4-6

Sistem Penghentian Pemakaian Aktiva Tetap

V. KESIMPULAN

Berdasarkan penelitian yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut:

a. Sistem aktiva tetap pada PT ALMA JAYA KARSAMANDIRI sudah cukup

baik, hanya sistem perolehan aktiva tetap melalui pembangunan sendiri saja yang tidak digunakan, melainkan membeli dari pihak lain. Manajemen aktiva tetap sudah cukup baik namun dalam pengiriman aktiva tetap kepihak luar untuk keperluan reparasi tidak ada otorisasi dari pihak yang berwenang.

b. Secara keseluruhan struktur pengendalian intern yang diterapkan oleh PT

13

dengan cukup baik, dimana terjadinya kesalahan ataupun kecurangan yang disengaja maupun tidak disengaja kecil kemungkinan dapat terjadi. Struktur pengendalian intern yang baik harus memberikan keyakinan yang memadai bahwa informasi yang dihasilkan data-data akuntansi maupun non akuntansi akan lebih akurat dan dapat dipercaya. Struktur pengendalian yang baik akan membantu PT ALMA JAYA KARSAMANDIRI dalam mencapai tujuannya.

Implikasi

Implikasi yang dapat diberikan oleh penulis atas penerapan sistem informasi akuntansi aktiva tetap pada PT ALMA JAYA KARSAMANDIRI adalah sebagai berikut :

a. Dalam pengiriman aktiva tetap ke pihak luar untuk keperluan reparasi perlu adanya otorisasi dari pihak yang berwenang. Penambahan struktur kode fungsi untuk aktiva tetap perlu dilakukan jika aktiva tetap yang dimiliki perusahaan bervariasi dan memudahkan pengidentifikasian serta mengetahui pihak-pihak yang harus bertanggung jawab jika terjadi suatu kekeliruan.

b. Mengenai sistem pengendalian intern yang diterapkan PT ALMA JAYA

KARSAMANDIRI mengenai sistem aktiva tetap, sudah cukup baik namun tidak harus puas begitu saja perlu adanya peningkatan agar kinerja perusahaan dari tahun ketahun akan lebih baik.

DAFTAR PUSTAKA

Baridwan, Zaki, (1998), Sistem Akuntansi :Penyusunan Prosedur dan Metode,Edisi 7, Yogyakarta : BPFE.

Bodnar, George H., dan William S. Hopwood, (2002,Tj), Accounting Information System, Indonesia Edition, diterjemahkan oleh Amir Abadi Jusuf, Sistem Informasi Akuntansi, Jilid I dan II, Jakarta : Salemba Empat.

Gelias, Ulric J., et,al., (2001), Accounting Information Systems, United State of America : PWS-Ken Publishing Company.

Hall, James A., (2001), Sistem Informasi Akuntansi, Edisi 3, Jakarta : Salemba Empat. Ikatan Akuntansi Indonesi, (2002), Standar Akuntansi Keuangan, Jakarta : Salemba

Empat

Mulyadi, (2001), Sistem Akuntansi, Edisi 3, Jakarta : Salemba Empat.

Romney, Marshall B., dan Paul John Steinbart, (2001), Accounting Information

14

Simamora, Henry, (2000), Akuntansi Berbasis Pengambilan Keputusan, Jilid II, Jakarta : Salemba Empat.

Wilkinson, Joseph W, (2000, Tj), Accounting System and Information, Indonesia Edition, diterjemahkan oleh Marianus Sinaga, Sistem Akuntansi dan Informasi, Jilid 2, Jakarta : Erlangga.

Wu, Frederick H., (2000), Accounting Information Systems Theory and Practice, United State of America : Mc.Graw-Hin,Inc.