2010

2010

MODUL

MODUL

PPh PASAL 21/26 &

PPh PASAL 21/26 &

eSPT PPh Pasal 21

eSPT PPh Pasal 21

SERI PERPAJAKAN

SERI PERPAJAKAN

Ivan Christian K, S.E., M.M.

PENGERTIAN PPh PASAL 21

PENGERTIAN PPh PASAL 21

PPh pasal 21 adalah pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengann

PPh pasal 21 adalah pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengann

nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri.

nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri.

(UU No. 36 Tahun 2008 Pasal 21)

(UU No. 36 Tahun 2008 Pasal 21)

PPh PASAL 21/26

PPh PASAL 21/26

PENGERTIAN

PENGERTIAN

PEMOTONGAN PAJAK PENGHASILAN

PEMOTONGAN PAJAK PENGHASILAN

[OLEH PEMBERI KERJA]

[OLEH PEMBERI KERJA]

ATAS ATAS

GAJI/ UPAH/ TUNJANGAN/ HONORARIUM ATAU

GAJI/ UPAH/ TUNJANGAN/ HONORARIUM ATAU

PEMBAYARAN LAINN DENGAN NAMA DAN DALAM

PEMBAYARAN LAINN DENGAN NAMA DAN DALAM

BENTUK APAPUN

BENTUK APAPUN

YANG YANG

BERSUMBER DARI INDONESIA

BERSUMBER DARI INDONESIA

SEHUBUNGAN DENGAN:

SEHUBUNGAN DENGAN:

PEKERJAAN/ JABATAN, ATAS KEGIATAN

PEKERJAAN/ JABATAN, ATAS KEGIATAN

YANG YANG

DITERIMA OLEH WAJIB PAJAK ORANG PRIBADI

DITERIMA OLEH WAJIB PAJAK ORANG PRIBADI

STATUS STATUS STATUS STATUS

WP OP DALAM NEGERI

WP OP DALAM NEGERI

TERMASUK BUT

TERMASUK BUT

WP OP LUAR NEGERI

WP OP LUAR NEGERI

SELAIN BUT

SELAIN BUT

PPh

DASAR HUKUM

DASAR HUKUM

NO.NO. JENIS JENIS PERATURAN PERATURAN TENTANGTENTANG

I.

I. UNDANG-UNDANGUNDANG-UNDANG

UU.

UU. No. No. 36 36 Tahun Tahun 2008 2008 UNDANG- UNDANG- UNDANG UNDANG PAJAKPAJAK

PENGHASILAN

PENGHASILAN

II.

II. PERATURAN MENTERI KEUANGANPERATURAN MENTERI KEUANGAN

1.

1. PMK PMK No. No. 252 252 / / PMK. PMK. 03/2008 03/2008 PETUNJUK PETUNJUK PELAKSANAANPELAKSANAAN

PEMOTONGAN PAJAK ATAS

PEMOTONGAN PAJAK ATAS

PENGHASILAN SEHUBUNGAN

PENGHASILAN SEHUBUNGAN

DENGAN PEKERJAAN, JASA, DAN

DENGAN PEKERJAAN, JASA, DAN

KEGIATAN ORANG PRIBADI

KEGIATAN ORANG PRIBADI

2.

2. PMK PMK No. No. 250/ 250/ PMK. PMK. 03/2008 03/2008 BESARNYA BESARNYA BIAYA BIAYA JABATAN JABATAN ATAUATAU

BIAYA PENSIUN YANG DAPAT

BIAYA PENSIUN YANG DAPAT

DIKURANGKAN DARI PENGHASILAN

DIKURANGKAN DARI PENGHASILAN

BRUTO PEGAWAI TETAP ATAU

BRUTO PEGAWAI TETAP ATAU

PENSIUNAN

PENSIUNAN

PMK

PMK No. No. 254/ 254/ PMK. PMK. 03/2008 03/2008 PENETAPAN PENETAPAN BAGIAN BAGIAN PENGHASILANPENGHASILAN

SEHUBUNCAN DENGAN PEKERJAAN

SEHUBUNCAN DENGAN PEKERJAAN

DARI

DARI

PEGAWAI HARIAN DAN MINGGUAN

PEGAWAI HARIAN DAN MINGGUAN

SERTA PEGAWAI TIDAK TETAP

SERTA PEGAWAI TIDAK TETAP

LAINNYA YANG TIDAK DIKENAKAN

LAINNYA YANG TIDAK DIKENAKAN

PEMOTONGAN PAJAK

PEMOTONGAN PAJAK

PENGHASILAN

PENGHASILAN

PMK No. 154/ PMK. 03/2009

PMK No. 154/ PMK. 03/2009 BEASISWABEASISWA YANG DIKECUALIKANYANG DIKECUALIKAN DARIDARI OBJEK

OBJEKPAJAKPAJAKPENGHASILANPENGHASILAN PMK No.

PMK No.

III

III PERATURAN DIRJEN. PAJAKPERATURAN DIRJEN. PAJAK

1.

1. PERPER––57/PJ/2009 57/PJ/2009 PEDOMAN PEDOMAN TEKNIS TEKNIS TATA TATA CARACARA

PEMOTONGAN, PENYETORAN DAN

PEMOTONGAN, PENYETORAN DAN

PELAPORAN PAJAK PENGHASILAN

PELAPORAN PAJAK PENGHASILAN

PASAL 21 DAN/ATAU PAJAK

PASAL 21 DAN/ATAU PAJAK

PENGHASILAN PASAL 26

PENGHASILAN PASAL 26

SEHUBUNGAN DENGAN PEKERJAAN,

SEHUBUNGAN DENGAN PEKERJAAN,

JASA, DAN KEGIATAN ORANG

JASA, DAN KEGIATAN ORANG

PRIBADI

PRIBADI

PEMOTONG PPh PASAL 21

PEMOTONG PPh PASAL 21

Berdasarkan PMK No. 252/PMK.03/2008 Pasal 2 yang dikategorikan pemotong PPh Pasal 21 yaitu: Berdasarkan PMK No. 252/PMK.03/2008 Pasal 2 yang dikategorikan pemotong PPh Pasal 21 yaitu:

a.

a. pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang,pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang

nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai;

dilakukan oleh pegawai atau bukan pegawai; b.

b. bendahara atau pemegang kas pemerintah termasuk bendahara atau pemegang kas kepadabendahara atau pemegang kas pemerintah termasuk bendahara atau pemegang kas kepada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan

bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;kegiatan; c.

c. dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yangdana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua;

membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua; d.

d. orang pribadi yang melakukan kegiatan usaha orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :atau pekerjaan bebas serta badan yang membayar : 1.

1. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatanhonorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

dan atas nama persekutuannya. 2.

2. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yanghonorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Su

dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri;bjek Pajak luar negeri; 3.

3. honorarium atau imbalan lain honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang;kepada peserta pendidikan, pelatihan, dan magang; e.

e. penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional danpenyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib pajak yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib pajak orang pribadi dalam negeri berkenaan dengan suatu

orang pribadi dalam negeri berkenaan dengan suatu kegiatan.kegiatan.

DIKECUALIKAN DARI PEMOTONG PPh PASAL 21

DIKECUALIKAN DARI PEMOTONG PPh PASAL 21

Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk

Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan pajak:melakukan pemotongan pajak:

a.

a. kantor perwakilan Negara asing;kantor perwakilan Negara asing; b.

b. organisasi-organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-organisasi-organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah ditetapkan o

Undang Pajak Penghasilan, yang telah ditetapkan oleh Menteri Keuangan;leh Menteri Keuangan; c.

c. pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

KEWAJIBAN PEMOTONG PAJAK

KEWAJIBAN PEMOTONG PAJAK

1.1. Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 dan Penerima Penghasilan yang Dipotong PPh Pasal 21Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 dan Penerima Penghasilan yang Dipotong PPh Pasal 21 wajib mendaftarkan diri ke Kantor Pelayanan Pajak

wajib mendaftarkan diri ke Kantor Pelayanan Pajak sesuai dengan ketentuan yang berlaku.sesuai dengan ketentuan yang berlaku. 2.

2. Pegawai, Penerima pensiun berkala, serta bukan pegawai wajib membuat surat pernyataan yang berisiPegawai, Penerima pensiun berkala, serta bukan pegawai wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi Subjek Pajak jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi Subjek Pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada Pemotong Pajak pada dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada Pemotong Pajak pada saat mulai bekerja atau mulai pensiun.

3.

3. Perubahan tanggungan keluarga pegawai, penerima pensiun berkala dan bukan pegawai, wajibPerubahan tanggungan keluarga pegawai, penerima pensiun berkala dan bukan pegawai, wajib membuat surat pernyataan baru dan menyerahkannya kepada Pemotong PPh Pasal 21 dan/atau PPh membuat surat pernyataan baru dan menyerahkannya kepada Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 paling lama sebelum m

Pasal 26 paling lama sebelum mulai tahun kalender berikutnya.ulai tahun kalender berikutnya. 4.

4. Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 wajib menghitung, memotong, menyetorkan danPemotong PPh Pasal 21 dan/atau PPh Pasal 26 wajib menghitung, memotong, menyetorkan dan melaporkan PPh Pasal 21 dan/atau PPh Pasal 26 yang t

melaporkan PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang untuk setiap bulan kalender.erutang untuk setiap bulan kalender. 5.

5. Pemotong PPh Pasal 21 dan/atau PPh 26 wajib membuat catatan atau kertas kerja perhitungan PPhPemotong PPh Pasal 21 dan/atau PPh 26 wajib membuat catatan atau kertas kerja perhitungan PPh Pasal 21 dan/atau PPh Pasal 26 untuk masing-masing penerima penghasilan, yang menjadi dasar Pasal 21 dan/atau PPh Pasal 26 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang untuk setiap masa pajak dan wajib pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang untuk setiap masa pajak dan wajib menyimpan catatan atau kertas kerja perh

menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan yang berlaku.itungan tersebut sesuai dengan ketentuan yang berlaku. 6.

6. Ketentuan mengenai kewajiban untuk melaporkan pemotongan PPh Pasal 21 dan/atau PPh Pasal 26Ketentuan mengenai kewajiban untuk melaporkan pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 untuk setiap bulan kalender tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan yang untuk setiap bulan kalender tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan yang bersangkutan nihil.

bersangkutan nihil. 7.

7. Dalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh Pasal 21 dan/atau PPh PasalDalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21 dan/atau 26 yang terutang, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21 dan/atau PPh Pasal 26 yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh Pasal 21 PPh Pasal 26 yang terutang pada bulan berikutnya melalui Surat Pemberitahuan Masa PPh Pasal 21 dan/atau PPh Pasal 26.

dan/atau PPh Pasal 26. 8.

8. Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 wajib membuat bukti pemotongan PPh Pasal 21Pemotong PPh Pasal 21 dan/atau PPh Pasal 26 wajib membuat bukti pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan dan/atau PPh Pasal 26 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong pajak.

yang dipotong pajak. 9.

9. Bentuk formulir pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 ditetapkan dengan PeraturanBentuk formulir pemotongan PPh Pasal 21 dan/atau PPh Pasal 26 ditetapkan dengan Peraturan Direktur Jenderal Pajak.

Direktur Jenderal Pajak.

SUBJEK PAJAK PPh PASAL 21

SUBJEK PAJAK PPh PASAL 21

a.a. pegawai;pegawai; b.

b. penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua,penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

termasuk ahli warisnya; c.

c. bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, ataubukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

kegiatan, antara lain meliputi : 1.

1. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter,tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

konsultan, notaris, penilai, dan aktuaris; 2.

2. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan,pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

seniman lainnya; 3.

3. olahragawanolahragawan 4.

4. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5.

5. pengarang, peneliti, dan penerjemah;pengarang, peneliti, dan penerjemah; 6.

6. pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi,pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta

elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;pemberi jasa kepada suatu kepanitiaan; 7.

9.

9. pembawa pesanan atau yang menemukan langganan atau pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;yang menjadi perantara; 10.

10. petugas penjaja barang dagangan;petugas penjaja barang dagangan; 11.

11. petugas dinas luar asuransi;petugas dinas luar asuransi; 12.

12. distributor perusahaan multilevel marketing atau direct selling dan distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya;kegiatan sejenis lainnya; d.

d. peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannyapeserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

dalam suatu kegiatan, antara lain meliputi : 1.

1. peserta perlombaan dalam segala bidang, antara peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni,lain perlombaan olahraga, seni, 2.

2. ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya;ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya; 3.

3. Peserta rapat, konferensi, sidang, pertemuan, atPeserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;au kunjungan kerja; 4.

4. peserta atau anggota dalam suatu peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;kepanitiaan sebagai penyelenggara kegiatan tertentu; 5.

5. peserta pendidikan, pelatihan, dan magang;peserta pendidikan, pelatihan, dan magang; 6.

6. peserta kegiatan lainnya.peserta kegiatan lainnya.

TIDAK TERMASUK SUBJEK PPh PASAL 21

TIDAK TERMASUK SUBJEK PPh PASAL 21

a.a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yangPejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut, serta Negara yang bersangkutan memberikan lain di luar jabatan atau pekerjaannya tersebut, serta Negara yang bersangkutan memberikan perlakuan timbal balik;

perlakuan timbal balik; b.

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf cPejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat Undang-Undang Pajak Penghasilan, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk bukan warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

memperoleh penghasilan dari Indonesia.

OBJEK PAJAK PPh PASAL 21

OBJEK PAJAK PPh PASAL 21

Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah:

Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 adalah:

a.

a. penghasilan yang diterima atau diperoleh Pegawai tetap, penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teraturbaik berupa penghasilan yang bersifat teratur maupun tidak teratur;

maupun tidak teratur; b.

b. penghasilan yang diterima atau diperoleh Penerima pensiun secara penghasilan yang diterima atau diperoleh Penerima pensiun secara teratur berupa uang pensiun atauteratur berupa uang pensiun atau penghasilan sejenisnya;

penghasilan sejenisnya; c.

c. penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan denganpenghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis;

tua atau jaminan hari tua, dan pembayaran lain sejenis; d.

d. penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upahpenghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

satuan, upah borongan atau upah yang dibayarkan secara bulanan; e.

e. imbalan kepada bukan pegawai, antara lain berupa himbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan onorarium, komisi, fee, dan imbalan sehubunganimbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

dengan pekerjaan, jasa, dan kegiatan yang dilakukan; f.

f. imbalan kepada peserta keimbalan kepada peserta kegiatan, antara lain berupa uang saku, uang represegiatan, antara lain berupa uang saku, uang representasi, uang ntasi, uang rapat,rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis

Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagaimana dimaksud diatas termasuk pula Penghasilan yang dipotong PPh Pasal 21 dan/atau PPh Pasal 26 sebagaimana dimaksud diatas termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

diberikan oleh: a.

a. bukan Wajib pajak;bukan Wajib pajak; b.

b. Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atauWajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau c.

c. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemedWajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

profit).

Penghasilan yang diterima atau di

Penghasilan yang diterima atau diperoleh orang pribadi Subjek Pajaperoleh orang pribadi Subjek Pajak dalam negeri merupakan k dalam negeri merupakan penghasilanpenghasilan yang dipotong PPh Pasal 21. Apabila diterima atau diperoleh orang pribadi Subjek Pajak luar negeri merupakan yang dipotong PPh Pasal 21. Apabila diterima atau diperoleh orang pribadi Subjek Pajak luar negeri merupakan penghasilan yang dipotong PPh Pasal 26.

penghasilan yang dipotong PPh Pasal 26.

Penghitungan PPh Pasal 21 dan/atau PPh Pasal 26 atas penghasilan berupa penerimaan dalam bentuk natura Penghitungan PPh Pasal 21 dan/atau PPh Pasal 26 atas penghasilan berupa penerimaan dalam bentuk natura dan/atau kenikmatan lainnya s

dan/atau kenikmatan lainnya sebagaimana ………..didasarkan padaebagaimana ………..didasarkan pada harga pasar atas barang yang diberikanharga pasar atas barang yang diberikan atau nilai wajar atas

atau nilai wajar atas pemberian kenikmatan yang diberikan.pemberian kenikmatan yang diberikan.

Dalam hal penghasilan sebagaimana diterima atau diperoleh dalam mata uang asing, penghitungan PPh Pasal Dalam hal penghasilan sebagaimana diterima atau diperoleh dalam mata uang asing, penghitungan PPh Pasal 21 dan atau PPh Pasal 26 didasarkan pada nilai tukar (kurs) yang ditetapkan oleh Menteri Keuangan yang 21 dan atau PPh Pasal 26 didasarkan pada nilai tukar (kurs) yang ditetapkan oleh Menteri Keuangan yang berlaku pada saat pembayaran penghasilan tersebut atau

berlaku pada saat pembayaran penghasilan tersebut atau pada saat dibebankan sebagai biaya.pada saat dibebankan sebagai biaya.

TIDAK TERMASUK OBJEK PPh PASAL 21

TIDAK TERMASUK OBJEK PPh PASAL 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

1.

1. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransiPembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi

kesehatan, asuransi kecelakaan, kecelakaan, asuransi jiwa, asuransi jiwa, asuransi dasuransi dwiguna, dan wiguna, dan asuransi asuransi bea siswa;bea siswa; 2.

2. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh WajibPenerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah,

Pajak atau Pemerintah, 3.

3. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh MenteriIuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan hari tua atau iuran

Keuangan, iuran tunjangan hari tua atau iuran jaminan hari tua kepada badan penyelenggara tunjanganjaminan hari tua kepada badan penyelenggara tunjangan hari tua atau

hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja; 4.

4. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yangZakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amal zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah;

keagamaan yang dibentuk atau disahkan oleh Pemerintah; 5.

5. Beasiswa.Beasiswa. a)

a) Atas penghasilan berupa beasiswa yang diterima atau diperoleh Warga Negara Indonesia dariAtas penghasilan berupa beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal dan/atau pendididikan Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal dan/atau pendididikan nonformal yang dilaksanakan di dalam negeri dan/atau di luar negeri dikecualikan dari objek Pajak nonformal yang dilaksanakan di dalam negeri dan/atau di luar negeri dikecualikan dari objek Pajak Penghasilan.

Penghasilan. b)

b) Pendidikan formal sebagaimana dimaksud adalaPendidikan formal sebagaimana dimaksud adalah jalur pendidikan yang terstruktur dan h jalur pendidikan yang terstruktur dan berjenjangberjenjang yang terdiri atas tingkat

yang terdiri atas tingkat pendidikan dasar, pendidikan menengah, dan pendidikan tinggi.pendidikan dasar, pendidikan menengah, dan pendidikan tinggi. c)

c) Pendidikan nonformal adaPendidikan nonformal adalah jalur pendidikan di luar pendilah jalur pendidikan di luar pendidikan dikan formal yang dapat dilaksanakanformal yang dapat dilaksanakan secara terstruktur dan berjenjang.

secara terstruktur dan berjenjang. d)

Komisaris;Komisaris;

Direksi; atauDireksi; atau

Pengurus,Pengurus, 6.

6. Pajak Penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah,Pajak Penghasilan yang ditanggung oleh pemberi kerja, termasuk yang ditanggung oleh Pemerintah, merupakan penerimaan dalam bentuk

BAGAN PRINSIP DASAR PEMOTONGAN PPh PASAL 21

SIFAT PEMOTONGAN PPh PASAL 21/26

SIFAT PEMOTONGAN PPh PASAL 21/26

CARA

CARA

MENGHITUNG

MENGHITUNG

PPh

PPh

PASAL

PASAL

21/26

21/26

Cara perhitungan PPh pasal 21 pada dasarnya sama dengan cara perhitungan Pajak Penghasilan pada Cara perhitungan PPh pasal 21 pada dasarnya sama dengan cara perhitungan Pajak Penghasilan pada umumnya. Namun, dalam menghitung PajakPenghasilanPasal 21 bagi penerima penerima penghasilan umumnya. Namun, dalam menghitung PajakPenghasilanPasal 21 bagi penerima penerima penghasilan tertentu WP dalam negeri ada pengurang seperti PTKP (Penghasilan Tidak Kena Pajak) juga diberikan tertentu WP dalam negeri ada pengurang seperti PTKP (Penghasilan Tidak Kena Pajak) juga diberikan

pengurang penghasilan lainnya berupa biaya pensiun, dan iuran pensiun.Selain itu tariff yang pengurang penghasilan lainnya berupa biaya pensiun, dan iuran pensiun.Selain itu tariff yang diterapkan tariff yang diterapkan juga bervariasi yaitu tariff sesuai dengan Pasal 17 Undang-undang diterapkan tariff yang diterapkan juga bervariasi yaitu tariff sesuai dengan Pasal 17 Undang-undang Pajak Penghasilan atau tarif yang ditetapkan dalam perauran Pemerintah atau aturan pelaksanaan Pajak Penghasilan atau tarif yang ditetapkan dalam perauran Pemerintah atau aturan pelaksanaan lainnya.

lainnya.

Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP)

Pegawai Tetap dan Penerima Pensiun Berkala

Pegawai Tetap dan Penerima Pensiun Berkala

Pengurang Penghasilan Bruto dalam menghitung PPh pasal 21

Pengurang Penghasilan Bruto dalam menghitung PPh pasal 21

Jenis

Jenis Pengurang Pengurang MaksimalMaksimal

Sebulan Setahun

Sebulan Setahun

Biaya

Biaya Jabatan Jabatan (5% (5% x x Penghasilan Penghasilan Bruto) Bruto) 500.000,- 500.000,- 6.000.000,- 6.000.000,-Biaya

Biaya Pensiun Pensiun (5% (5% x x Penghasilan Penghasilan Bruto) Bruto) 200.000,- 200.000,- 2.400.000,-

2.400.000,-Iuran yang terkait

Iuran yang terkait pada gaji kepada dana pada gaji kepada dana pension yang disetujui oleh Menteri Keuangan dan penyelenggarapension yang disetujui oleh Menteri Keuangan dan penyelenggara Taspen serta iuran THT kepada badan penyelenggara Jamsostek kecuali penyelenggara Taspen yang dibayar Taspen serta iuran THT kepada badan penyelenggara Jamsostek kecuali penyelenggara Taspen yang dibayar oleholeh pegawai.

pegawai.

PPh PASAL 21 PEGAWAI

PPh PASAL 21 PEGAWAI

Untuk menghitung PPh pasal 21 atas penghasilan pegawai tetap, dilakukan dengan cara sebagai

Untuk menghitung PPh pasal 21 atas penghasilan pegawai tetap, dilakukan dengan cara sebagai

berikut:

berikut:

1.

1. Dihitung penghasilan netto sebulan, dengan cara mengurangi penghasilan bruto dengan biaya

Dihitung penghasilan netto sebulan, dengan cara mengurangi penghasilan bruto dengan biaya

jabatan, iuran pension, iuran Jaminan Hari Tua yang dibayar oleh pegawai, kemudian

jabatan, iuran pension, iuran Jaminan Hari Tua yang dibayar oleh pegawai, kemudian

disetahunkan.

disetahunkan.

2.

2. Untuk menghitung penghasilan neto setahun adalah

Untuk menghitung penghasilan neto setahun adalah penghasilan neto sebulan dikalikan 12.

penghasilan neto sebulan dikalikan 12.

3.

3. Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai pajak dalam

Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai pajak dalam

negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari atau berhenti

negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari atau berhenti

bekerja dalam tahun berjalan, maka penghasilan neto setahun dihitung dengan mengalikan

bekerja dalam tahun berjalan, maka penghasilan neto setahun dihitung dengan mengalikan

penghasilan netto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai

penghasilan netto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai

bekerja sampai dengan bulan Desember atau sampai berhenti kerja.

bekerja sampai dengan bulan Desember atau sampai berhenti kerja.

4.

4. Penghasilan netto setahun selanjutnya dikurangi dengan PTKP untuk memperoleh

Penghasilan netto setahun selanjutnya dikurangi dengan PTKP untuk memperoleh

Penghasilan Kena pajak tersebut, kemudian dihitung PPh pasal 21 setahun

Penghasilan Kena pajak tersebut, kemudian dihitung PPh pasal 21 setahun

5.

5. Untuk memperoleh jumlah PPh Pasal 21 jumlah PPh Pasal 21 setahun dibagi dengan 12.

Untuk memperoleh jumlah PPh Pasal 21 jumlah PPh Pasal 21 setahun dibagi dengan 12.

Status

Status Wajib Wajib Pajak Pajak Besarnya Besarnya PTKPPTKP

Sebulan Setahun

Sebulan Setahun

Untuk

Untuk diri diri Wajib Wajib Pajak Pajak 1.320.000,- 1.320.000,- 15.840.000,- 15.840.000,-Tambahan

Tambahan untuk untuk Wajib Wajib Pajak Pajak Kawin Kawin 110.000,- 110.000,- 1.320.000,- 1.320.000,-Tambahan untuk setiap anggota keluarga

Tambahan untuk setiap anggota keluarga (maksimal 3 orang)

(maksimal 3 orang)

110.000,- 1.320.000,-110.000,-

1.320.000,-6.

6. Untuk memperoleh jumlah PPh pasal 21 sebulan atas penghasilan kurang dari 12 bulan,

Untuk memperoleh jumlah PPh pasal 21 sebulan atas penghasilan kurang dari 12 bulan,

jumlah PPh pasal 21 setahun dibagi dengan banyaknya bulan pegawai yang bersangkutan

jumlah PPh pasal 21 setahun dibagi dengan banyaknya bulan pegawai yang bersangkutan

bekerja.

bekerja.

BAGAN PENGURANG PENGHASILAN YANG DIPERBOLEHKAN

BAGAN PENGURANG PENGHASILAN YANG DIPERBOLEHKAN

PENERIMA

PENERIMA PENGHASILAN PENGHASILAN PENGURANGPENGURANG

BIAYA JABATAN 5% X PENGHASILANBIAYA JABATAN 5% X PENGHASILAN BRUTO MAKS. Rp. 6 JUTA/TH ATAU Rp. BRUTO MAKS. Rp. 6 JUTA/TH ATAU Rp. 500 RB/BLN

500 RB/BLN

IURAN TERKAIT DENGAN GAJI [IURANIURAN TERKAIT DENGAN GAJI [IURAN PENSIUN/ JHT YANG DITANGGUNG PENSIUN/ JHT YANG DITANGGUNG PEGAWAI] PEGAWAI] PTKPPTKP PEGAWAI TETAP PEGAWAI TETAP PENERIMA PENSIUN PENERIMA PENSIUN

BIAYA PENSIUN 5% X BIAYA PENSIUN 5% X PENGHASILANPENGHASILAN BRUTO MAKS. Rp.

BRUTO MAKS. Rp. 2,4 2,4 JUTA/TH ATAU JUTA/TH ATAU Rp.Rp. 200 RB/BLN

200 RB/BLN

PTKPPTKP

PEGAWAI TIDAK TETAPPEGAWAI TIDAK TETAP

PEG. HARIAN, MINGGUAN, SATUAN BORONGANPEG. HARIAN, MINGGUAN, SATUAN BORONGAN

PEMAGANG, CALON PEGAWAIPEMAGANG, CALON PEGAWAI

DISTRIBUTOR PERUSAHAAN MLMDISTRIBUTOR PERUSAHAAN MLM

PTKP PTKP

PENGURANG TERSEBUT DIATAS TIDAK BERLAKU TERHADAP ORANG PRIBADI YANGPENGURANG TERSEBUT DIATAS TIDAK BERLAKU TERHADAP ORANG PRIBADI YANG BERSTATUS SEBAGAI WP LUAR NEGERI

BERSTATUS SEBAGAI WP LUAR NEGERI

BIAYA JABATAN ADALAH BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARABIAYA JABATAN ADALAH BIAYA UNTUK MENDAPATKAN, MENAGIH DAN MEMELIHARA PENGHASILAN, TANPA MEMANDANG APAKAH PEGAWAI YANG BERSANGKUTAN

PENGHASILAN, TANPA MEMANDANG APAKAH PEGAWAI YANG BERSANGKUTAN MEMPUNYAI JABATAN ATAU TIDAK

Bagan Format Bagan Format

Penghitungan PPh Pasal 21 Bagi Pengawai Tetap Penghitungan PPh Pasal 21 Bagi Pengawai Tetap

Penghasilan Brudo Penghasilan Brudo:: 1.

1. Gaji Gaji Sebulan Sebulan ... .... xxxxxx 2.

2. Tunjangan-tunjangTunjangan-tunjangan, an, termasuk termasuk tunjangan tunjangan PPh PPh ... .... xxxxxx 3.

3. Premi Premi Jaminan Jaminan Kecelakaan Kecelakaan Kerja Kerja yang yang dibayar dibayar pemberi pemberi kerja kerja ... ... xxxxxx 4.

4. Premi Jaminan Kematian yang dibayar pemberi kerja Premi Jaminan Kematian yang dibayar pemberi kerja ... 5.

5. Penghasilan lainnya yang boleh diakui,Penghasilan lainnya yang boleh diakui, misalnyamisalnyauang penggantiuang pengganti natura,

natura, dan dan natura natura yang yang diberikan diberikan oleh oleh Bukan Bukan Pemotong Pemotong Pajak Pajak ... ... xxxxxx Jumlah

Jumlah penghasilan penghasilan bruto bruto sebulan sebulan ... ... xxxxxx Pengurangan:

Pengurangan: 1.

1. Biaya jabatan: 5% (lima persen) dan Penghasilan Bruto,Biaya jabatan: 5% (lima persen) dan Penghasilan Bruto, maksimum

maksimum Rp Rp 500.000,00 500.000,00 sebulan sebulan ... ... xxxxxx 2.

2. Iuran Iuran pensiun pensiun kepada kepada dana dana pensiun pensiun ... .... xxxxxx 3.

3. Iurang Iurang THT/JHT THT/JHT : : x x % % (x (x persen) persen) dati dati Gaji Gaji ... ... xxxxxx Jumlah

Jumlah pengurangan pengurangan terhadap terhadap penghasilan penghasilan bruto bruto ... ... xxxxxx Jumlah

Jumlah penghasilan penghasilan neto neto sebulan sebulan ... ... xxxxxx Penghasilan

Penghasilan neto neto setahun setahun : : PN PN sebulan sebulan x x 12 12 ... ... xxxxxx Dikurangi

DikurangiPTKP PTKP setahun setahun ... ... xxxxxx Penghasilan

Penghasilan Kena Kena Pajak Pajak (PKP) (PKP) ... . xxxxxx PPh Terutang Setahun:

PPh Terutang Setahun: Tarif

Tarif umum umum PPh PPh Pasal Pasal 17 17 x x PKP PKP setahun setahun ... ... xxxxxx PPh Pasal 21 Sebulan:

PPh Pasal 21 Sebulan: PPh

PPh terutang terutang setahun: setahun: 12 12 ... .... xxxxxx (+) (+) (+) (+) (-) (-) (-) (-)

Contoh Soal Pegawai Tetap :

Contoh Soal Pegawai Tetap :

Bapak Andi bekerja di PT. Gumuruh menerima gaji pokok sebulan Rp. 4.000.000,- , Tunjangan Jabatan

Bapak Andi bekerja di PT. Gumuruh menerima gaji pokok sebulan Rp. 4.000.000,- , Tunjangan Jabatan

Rp. 1.500.000,- Tunjangan Premi JKK Rp. 60.000,- dan Tunjangan Premi Jaminan Kematian

Rp. 1.500.000,- Tunjangan Premi JKK Rp. 60.000,- dan Tunjangan Premi Jaminan Kematian

Rp.40.000,- . Andi membayar

Rp.40.000,- . Andi membayar iuran pension di

iuran pension di dana pension y

dana pension yang telah disyahkan oleh

ang telah disyahkan oleh Menkeu

Menkeu tiap

tiap

bualannya sebesar 150.000,-. Juga mendapatkan potongan dari tempat bekerjanya iuran JHT sebesar 1%

bualannya sebesar 150.000,-. Juga mendapatkan potongan dari tempat bekerjanya iuran JHT sebesar 1%

dari gaji pokok

dari gaji pokok

\

\

Perhitungan PPh Pasal 21 Perhitungan PPh Pasal 21 Bagi Pegawai Tetap Tahun 2010 Bagi Pegawai Tetap Tahun 2010

PPh Pasal 21 terutang sebulan: PPh Pasal 21 terutang sebulan: Gaji

Gaji Sebulan Sebulan ... . = = Rp. Rp. 4.000.000,004.000.000,00 Tunjangan

Tunjangan jabatan jabatan ... ... = = Rp. Rp. 1.500.000,001.500.000,00 Premi

Premi jaminan jaminan Kecelakaan Kecelakaan Kerja Kerja ... .... = = Rp. Rp. 60.000,0060.000,00 Premi

Premi jaminan jaminan Kematian Kematian ... . = = Rp. Rp. 40.000,0040.000,00 Penghasilan

Penghasilan Bruto Bruto ... ... = = Rp. Rp. 5.600.000,005.600.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Jabatan:Biaya Jabatan: 5%

5% x x Rp5.600.000,00 Rp5.600.000,00 ... ... = = Rp Rp 280.000,00280.000,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 150.000,00150.000,00 3.

3. Iuran Iuran JHT: JHT: 1%x 1%x Rp4.000.000,00 Rp4.000.000,00 ... ... = = Rp Rp 40.000,0040.000,00 =

= Rp Rp 470.00000470.00000 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 5.130.000,005.130.000,00 Penghasilan

Penghasilan Neto Neto Setahun: Setahun: 12 12 x x Rp5.130.000,00 ...Rp5.130.000,00 ... .... .... = = Rp Rp 61.560.000,0061.560.000,00 4.

4. PTKP PTKP Setahun Setahun (K/3):(K/3): Untuk

Untuk Wajib Wajib Pajak ...Pajak ... ... ... = = Rp 15.840.000,00Rp 15.840.000,00 Tambahan

Tambahan WP WP Kawin ...Kawin ... ... ... = = Rp Rp 1.320.000,001.320.000,00 Tanggungan

Tanggungan 3 3 orang orang ... ... = = Rp Rp 3.960.000,003.960.000,00

= Rp 21.120.000,00 = Rp 21.120.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun ...Setahun ... ... .... = = Rp. Rp. 40.440.000.0040.440.000.00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5% 5% x x Rp40.440.000,00 ...Rp40.440.000,00 ... . = = Rp. Rp. 2.022.000,002.022.000,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp. Rp. 2.022.000,00: 2.022.000,00: 12 12 ... .... ==Rp. Rp. 168.500,00168.500,00 + + + + + + + +

--PPh PASAL 21 KARYAWATI KAWIN DAN TIDAK KAWIN

PPh PASAL 21 KARYAWATI KAWIN DAN TIDAK KAWIN

Apabila karyawati kawin dan mempunyai tanggungan dan

Apabila karyawati kawin dan mempunyai tanggungan dan suaminya bekerja atau mempunyai penghasilan, makasuaminya bekerja atau mempunyai penghasilan, maka PTKP yang diakui hanya Rp. 15.840.000,- atau sama dengan status tidak kawin.

PTKP yang diakui hanya Rp. 15.840.000,- atau sama dengan status tidak kawin. Apabila karyawati kawin dan suaminya tidak

Apabila karyawati kawin dan suaminya tidak bekerja atau tidak mempunyai penghasilan maka istri mendapatkanbekerja atau tidak mempunyai penghasilan maka istri mendapatkan PTKP untuk dirinya sendiri, ditambah

PTKP untuk dirinya sendiri, ditambah status kawin, dan tanggungan maksimal 3 oranstatus kawin, dan tanggungan maksimal 3 orang. g. Tetapi harus dapatTetapi harus dapat dibuktikan dengan surat keterangan dari Pemerintah Daerah tempat

dibuktikan dengan surat keterangan dari Pemerintah Daerah tempat tinggal (minimal Kantor Kecamatan)tinggal (minimal Kantor Kecamatan)

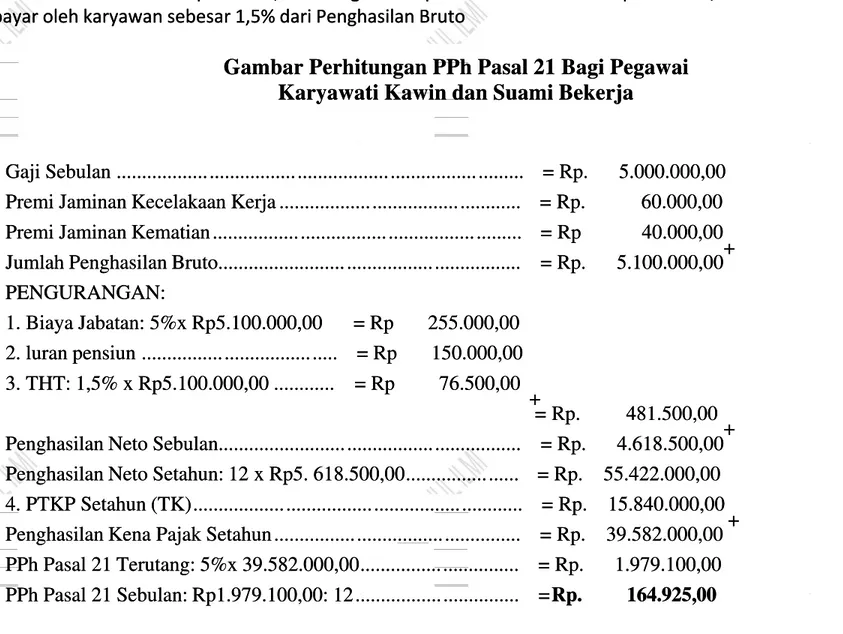

Perhitungan PPh 21 Bagi

Perhitungan PPh 21 Bagi Karyawati yang suaminya bekerjaKaryawati yang suaminya bekerja

Contoh: Contoh:

Anita karyawati PT. Gumuruh menerima gaji pokok Rp. 5.000.000,-, Tunjangan berupa premi JKK Rp. Anita karyawati PT. Gumuruh menerima gaji pokok Rp. 5.000.000,-, Tunjangan berupa premi JKK Rp. 60.000,-dan Jaminan Kematian Rp. 40.000,- . Potongan setiap bulan Iuran Pensiun Rp. 150.000,- 60.000,-dan Premi THT yang di dan Jaminan Kematian Rp. 40.000,- . Potongan setiap bulan Iuran Pensiun Rp. 150.000,- dan Premi THT yang di bayar oleh karyawan sebesar 1,5% dari Penghasilan Bruto

bayar oleh karyawan sebesar 1,5% dari Penghasilan Bruto

Gambar Perhitungan PPh Pasal 21 Bagi Pegawai Gambar Perhitungan PPh Pasal 21 Bagi Pegawai

Karyawati Kawin dan Suami Bekerja Karyawati Kawin dan Suami Bekerja

Gaji

Gaji Sebulan Sebulan ... ... = = Rp. Rp. 5.000.000,005.000.000,00 Premi

Premi Jaminan Jaminan Kecelakaan Kecelakaan Kerja Kerja ... ... = = Rp. Rp. 60.000,0060.000,00 Premi

Premi Jaminan Jaminan Kematian Kematian ... ... = = Rp Rp 40.000,0040.000,00 Jumlah

Jumlah Penghasilan Penghasilan Bruto...Bruto... ... ... = = Rp. Rp. 5.100.000,005.100.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya Jabatan: Jabatan: 5%x 5%x Rp5.100.000,00 Rp5.100.000,00 = = Rp Rp 255.000,00255.000,00 2.

2. luran luran pensiun pensiun ... ... = = Rp Rp 150.000,00150.000,00 3.

3. THT: THT: 1,5% 1,5% x x Rp5.100.000,00 Rp5.100.000,00 ... ... = = Rp Rp 76.500,0076.500,00 =

= Rp. Rp. 481.500,00481.500,00 Penghasilan

Penghasilan Neto Neto Sebulan...Sebulan... ... ... = = Rp. Rp. 4.618.500,004.618.500,00 Penghasilan

Penghasilan Neto Neto Setahun: Setahun: 12 12 x x Rp5. Rp5. 618.500,00 618.500,00 ... ... = = Rp. Rp. 55.422.000,0055.422.000,00 4.

4. PTKP PTKP Setahun Setahun (TK) (TK) ... ... = = Rp. Rp. 15.840.000,0015.840.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp. Rp. 39.582.000,0039.582.000,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5%x 5%x 39.582.000,00 39.582.000,00 ... ... = = Rp. Rp. 1.979.100,001.979.100,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp1.979.100,00: Rp1.979.100,00: 12 12 ... ... ==Rp. Rp. 164.925,00164.925,00 + + + + + + + +

Perhitungan PPh 21 Bagi Karyawati yang suaminya tidak bekerja bekerja Perhitungan PPh 21 Bagi Karyawati yang suaminya tidak bekerja bekerja

Contoh:

Contoh:

Rina karyawati PT. Angin Gumuruh sudah kawin dan mempunyai anak 1, tetapi suaminya tidak bekerja

Rina karyawati PT. Angin Gumuruh sudah kawin dan mempunyai anak 1, tetapi suaminya tidak bekerja

dan mempunyai penghasilan dibuktikan dengan surat keterangan dari camat rancasawo tempat dia

dan mempunyai penghasilan dibuktikan dengan surat keterangan dari camat rancasawo tempat dia

berdomisili. Rina menerima gaji pokok dari PT. Angin Gumuruh setiap bulannya Rp.

berdomisili. Rina menerima gaji pokok dari PT. Angin Gumuruh setiap bulannya Rp.

5.600.000,-Tunjangan berupa premi JKK Rp. 60.000,- dan jaminan Kematian Rp. 40.000,- , Sedangkan, potongan

Tunjangan berupa premi JKK Rp. 60.000,- dan jaminan Kematian Rp. 40.000,- , Sedangkan, potongan

gaji oleh pemberi kerja Rp. 150.000,- iuran pension dan iuran THT 1,5 % dari penghasilan bruto.

gaji oleh pemberi kerja Rp. 150.000,- iuran pension dan iuran THT 1,5 % dari penghasilan bruto.

Bagan Perhitungan PPh Pasal 21 Bagi Pegawai Bagan Perhitungan PPh Pasal 21 Bagi Pegawai

Karyawati Kawin dan Suami Tidak Bekerja Karyawati Kawin dan Suami Tidak Bekerja

ada Surat Keterangan dari Pemerintah ada Surat Keterangan dari Pemerintah

Gaji

Gaji Sebulan Sebulan ... ... = = Rp. Rp. 5.600.000,005.600.000,00 Premi

Premi Jaminan Jaminan Kecelakaan Kecelakaan Kerja Kerja ... ... = = Rp. Rp. 60.000,0060.000,00 Premi

Premi Jaminan Jaminan Kematian Kematian ... ... = = Rp Rp 40.000,0040.000,00 Jumlah

Jumlah Penghasilan Penghasilan Bruto Bruto ... ... = = Rp. Rp. 5.700.000,005.700.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya Jabatan: Jabatan: 5%x 5%x Rp5.700.000,00 Rp5.700.000,00 = = Rp Rp 285.000,00285.000,00 2.

2. Iuran Iuran pensiun pensiun ... .. = = Rp Rp 150.000,00150.000,00 3.

3. THT: THT: 1,5% 1,5% x x Rp5.600.000,00 Rp5.600.000,00 ... ... = = Rp Rp 84.000,0084.000,00 =

= Rp. Rp. 519.000,00519.000,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp. Rp. 5.181.000,005.181.000,00 Penghasilan

Penghasilan Neto Neto Setahun: Setahun: 12 12 x x Rp5.181.000,00 Rp5.181.000,00 ... ... = = Rp. Rp. 62.172.000,0062.172.000,00 4.

4. PTKP PTKP Setahun Setahun (K/1) (K/1) ... ... = = Rp. Rp. 18.480.000,0018.480.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp. Rp. 43.692.000,0043.692.000,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5%x 5%x Rp Rp 43.692.000,00 43.692.000,00 ... ... = = Rp. Rp. 2.184.600,002.184.600,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp2.186600,00: Rp2.186600,00: 12 12 ... ... ==Rp. Rp. 182.050,00182.050,00 + + + + + + + +

PPh PASAL 21 GAJI MINGGUAN, RAPEL, LEMBUR, DAN HONORARIUM PEGAWAI

PPh PASAL 21 GAJI MINGGUAN, RAPEL, LEMBUR, DAN HONORARIUM PEGAWAI

TETAP

TETAP

PENGHITUNGAN

PENGHITUNGAN

PPH 2

PPH 2

1 PE

1 PE

GAWAI

GAWAI

TETAP

TETAP

DENGAN

DENGAN

GAJI

GAJI

MINGGUAN

MINGGUAN

Contoh :

Contoh :

Bapak Riyadi bekerja pada perusahaan textile PT. Angin Ribut menerima penghasilan perminggu

Bapak Riyadi bekerja pada perusahaan textile PT. Angin Ribut menerima penghasilan perminggu

Rp.1.375.000,- Di minggu keempat perusahaan membayarkan Tunjangan Premi Asuransi Kecelakaan

Rp.1.375.000,- Di minggu keempat perusahaan membayarkan Tunjangan Premi Asuransi Kecelakaan

Kerja Rp.

Kerja Rp. 60.000,- dan

60.000,- dan Asuransi Kematian

Asuransi Kematian Rp.40.000,-

Rp.40.000,-

dan

dan memototong Iuran

memototong Iuran pension sebesar

pension sebesar

Rp.150.000,- dan iuran JHT yang dibayar Bapak Riyadi sebesar 1% dari total Penghasilan Bruto

Rp.150.000,- dan iuran JHT yang dibayar Bapak Riyadi sebesar 1% dari total Penghasilan Bruto

Gaji

Gaji Sebulan: Sebulan: 4 4 x x Rp Rp l l .375.000,00 .375.000,00 . . ... ... = = Rp Rp 5.500.000,005.500.000,00 Iuran

Iuran Asuransi Asuransi Kecelakaan Kecelakaan Kerja Kerja ... ... = = Rp Rp 60.000,0060.000,00 Iuran

Iuran Asuransi Asuransi Kematian Kematian ... ... = = Rp Rp 40.000,0040.000,00 Penghasilan

Penghasilan Bruto Bruto ... ... = = Rp Rp 5.600.000,005.600.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp5.600.000,00 Rp5.600.000,00 ... ... = = Rp Rp 280.000,00280.000,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 150.000,00150.000,00 3.

3. Iuran Iuran JHT: JHT: 1%x 1%x Rp 5.500.000,00 Rp 5.500.000,00 ... ... = = Rp Rp 55.000,0055.000,00 =

= Rp Rp 485.000,00485.000,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 5.115.000,005.115.000,00 Penghasilan

Penghasilan Neto Neto Setahun: Setahun: 12 12 x x Rp5.1 Rp5.1 15.000,00 15.000,00 ... ... = = Rp Rp 61.380.000,0061.380.000,00 4. PTKP Setahun (K/3):

4. PTKP Setahun (K/3): Untuk Waib Pa

Untuk Waib Pajak ...jak ... ... = Rp = Rp 15.840.000,0015.840.000,00 Tambahan

Tambahan WP WP Kawin ...Kawin ... ... ... = = Rp Rp 1.320.000,001.320.000,00 Tanggungan

Tanggungan 3 3 orang ...orang ... ... ... = = Rp Rp 3.960.000003.960.00000 =

= Rp Rp 21.120.000,0021.120.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp Rp 40.260.000,0040.260.000,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5% x Rp 5% x Rp 40.260.000,00 40.260.000,00 ... ... = = Rp Rp 2.0l3.000,002.0l3.000,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp2.013.000,00: Rp2.013.000,00: 12 12 ... ... = = Rp Rp 167.750,00167.750,00 PPh

PPh Pasal Pasal 21 21 Seminggu: Seminggu: Rp167.750,00: Rp167.750,00: 4 4 ... ... ==Rp Rp 41.937,5041.937,50

+

+

+

+

--MENGHTUNG PPH PASAL 21 PEGAWAI TETAP

MENGHTUNG PPH PASAL 21 PEGAWAI TETAP

DENGAN GAJI HARIAN

DENGAN GAJI HARIAN

Contoh:

Contoh:

Bapak Suryadi bekerja di PT. Macan Tutul, dengan gaji harian sebesar Rp.186.000,00

Bapak Suryadi bekerja di PT. Macan Tutul, dengan gaji harian sebesar Rp.186.000,00

Gaji

Gaji Sebulan: Sebulan: 26 26 x x Rp Rp 186.000,00. 186.000,00. ... ... = = Rp Rp 4.836.000,004.836.000,00 Iuran

Iuran Asuransi Asuransi Kecelakaan Kecelakaan Kerja Kerja ... ... = = Rp Rp 40.000,0040.000,00 Iuran

Iuran Asuransi Asuransi Kematian Kematian ... ... = = Rp Rp 20.000,0020.000,00 Penghasilan

Penghasilan Bruto Bruto ... ... = = Rp Rp 4.896.000,004.896.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp 4.896.000,00 Rp 4.896.000,00 ... ... = = Rp Rp 244.800,00244.800,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 48.000,0048.000,00 3.

3. JHT: JHT: 1%x 1%x Rp 5.500Rp 5.500.000,00 .000,00 ... ... = = Rp Rp 48.360,0048.360,00 =

= Rp Rp 341.160,00341.160,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 4.554.840,004.554.840,00 Penghasilan

Penghasilan Neto Neto Setahun: Setahun: 12 12 x x Rp 4.836.000,00 Rp 4.836.000,00 ... ... = = Rp Rp 54.658.080,0054.658.080,00 4. PTKP Setahun (K/1):

4. PTKP Setahun (K/1): Untuk Waib Paj

Untuk Waib Pajak ...ak ... ... = Rp = Rp 15.840.000,0015.840.000,00 Tambahan

Tambahan WP WP Kawin ...Kawin ... ... ... = = Rp Rp 1.320.000,001.320.000,00 Tanggungan

Tanggungan 3 3 orang ...orang ... ... ... = = Rp Rp 3.960.000003.960.00000 =

= Rp Rp 18.480.000,0018.480.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp Rp 36.178.080,0036.178.080,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5% x Rp 5% x Rp 40.260.000,00 40.260.000,00 ... ... = = Rp Rp 1.808.900,001.808.900,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp2.013.000,00: Rp2.013.000,00: 12 12 ... ... = = Rp Rp 150.742,00150.742,00 PPh

PPh Pasal Pasal 21 21 Seminggu: Seminggu: Rp167.750,00: Rp167.750,00: 4 4 ... ... ==Rp Rp 5.798,005.798,00 (+) (+) (+) (+) (+) (+) (+) (+) (-) (-)

PENGHITUNG PPH PASAL 21 ATAS GAJI RAPEL

PENGHITUNG PPH PASAL 21 ATAS GAJI RAPEL

Perhitungan PPh Pasal 21 atas Gaji Sebelum Kenaikan Perhitungan PPh Pasal 21 atas Gaji Sebelum Kenaikan

Gaji

Gaji Sebulan: Sebulan: 26 26 x x Rp Rp 186.000,00. 186.000,00. ... ... = = Rp Rp 4.836.000,004.836.000,00 Iuran

Iuran Asuransi Asuransi Kecelakaan Kecelakaan Kerja Kerja ... ... = = Rp Rp 40.000,0040.000,00 Iuran

Iuran Asuransi Asuransi Kematian Kematian ... ... = = Rp Rp 20.000,0020.000,00 Penghasilan

Penghasilan Bruto Bruto ... ... = = Rp Rp 4.896.000,004.896.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp 4.896.000,00 Rp 4.896.000,00 ... ... = = Rp Rp 244.800,00244.800,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 48.000,0048.000,00 3.

3. JHT: JHT: 1%x 1%x Rp 5.500Rp 5.500.000,00 .000,00 ... ... = = Rp Rp 48.360,0048.360,00 =

= Rp Rp 341.160,00341.160,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 4.554.840,004.554.840,00 Penghasilan

Penghasilan Neto Neto Setahun: Setahun: 12 12 x x Rp 4.836.000,00 Rp 4.836.000,00 ... ... = = Rp Rp 54.658.080,0054.658.080,00 4. PTKP Setahun (K/1):

4. PTKP Setahun (K/1): Untuk Waib Paj

Untuk Waib Pajak ...ak ... ... = Rp = Rp 15.840.000,0015.840.000,00 Tambahan

Tambahan WP WP Kawin ...Kawin ... ... ... = = Rp Rp 1.320.000,001.320.000,00 Tanggungan

Tanggungan 3 3 orang ...orang ... ... ... = = Rp Rp 3.960.000003.960.00000 =

= Rp Rp 18.480.000,0018.480.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp Rp 36.178.080,0036.178.080,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5% x Rp 5% x Rp 40.260.000,00 40.260.000,00 ... ... = = Rp Rp 1.808.900,001.808.900,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp2.013.000,00: Rp2.013.000,00: 12 12 ... ... = = Rp Rp 150.742,00150.742,00 PPh

PPh Pasal Pasal 21 21 Seminggu: Seminggu: Rp167.750,00: Rp167.750,00: 4 4 ... ... ==Rp Rp 5.798,005.798,00 (+) (+) (+) (+) (+) (+) (+) (+) (-) (-)

Penghitungan PPh Pasal 21 Penghitungan PPh Pasal 21

Bagi Pegawai atas GajiSebelum Kenaikan Bagi Pegawai atas GajiSebelum Kenaikan

Penghitungan PPh Penghitungan PPh Pasal 21 Bagi Pegawai Pasal 21 Bagi Pegawai

Atas Gaji Setelah Atas Gaji Setelah

Gaji

Gaji Sebulan Sebulan ... ... = = Rp Rp 4.836.000,004.836.000,00

PENGURANGAN: PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp 3.500.000,00 Rp 3.500.000,00 ... ... = = Rp Rp 175.000,00175.000,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 100.000,00100.000,00 3.

3. JHT: JHT: 2%x 2%x Rp 3.500Rp 3.500.000,00 .000,00 ... ... = = Rp Rp 70.000,0070.000,00

=

= Rp. Rp. 345.000,00345.000,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 3.155.000,003.155.000,00 Penghasilan Neto Setahun:

Penghasilan Neto Setahun: 12

12 x x Rp Rp 4.836.000,00 4.836.000,00 ... ... = = Rp Rp 37.860.000,0037.860.000,00 4.

4. PTKP PTKP Setahun Setahun (K/2): (K/2): ... ... = = Rp. Rp. 19.800.000,0019.800.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp Rp 18.060.000,0018.060.000,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5% x 5% x Rp Rp 18. 18. 060.000,00 060.000,00 ... ... = = Rp Rp 903.000,00903.000,00 PPh

PPh Pasal Pasal 21 21 Sebulan: Sebulan: Rp Rp 903.000,00 903.000,00 : : 12 ...12 ... ... ... ==Rp Rp 75.250,0075.250,00 (+) (+) (-) (-) (-) (-) Gaji

Gaji Sebulan Sebulan ... ... = = Rp Rp 5.500.000,005.500.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp 3.500.000,00 Rp 3.500.000,00 ... ... = = Rp Rp 275.000,00275.000,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 100.000,00100.000,00 3.

3. JHT: JHT: 2%x 2%x Rp 3.500.000,00 Rp 3.500.000,00 ... ... = = Rp Rp 110.000,00110.000,00

=

= Rp. Rp. 485.000,00485.000,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 5.015.000,005.015.000,00 Penghasilan Neto Setahun:

Penghasilan Neto Setahun: 12

12 x x Rp Rp 5.015.000,00 5.015.000,00 ... ... = = Rp Rp 60.180.000,0060.180.000,00 4.

4. PTKP PTKP Setahun Setahun (K/2): (K/2): ... ... = = Rp. Rp. 19.800.000,0019.800.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp Rp 40.380.000,0040.380.000,00 PPh

PPh Pasal Pasal 21 21 Terutang: Terutang: 5% x Rp 5% x Rp 40. 40. 380.000,00 380.000,00 ... ... = = Rp Rp 2.019.000,002.019.000,00 (+)

(+)

(-) (-)

--Penghitungan PPh Penghitungan PPh Pasal 21 Bagi Pegawai Pasal 21 Bagi Pegawai Atas

Atas Gaji Gaji Setelah Setelah KenaikanKenaikan

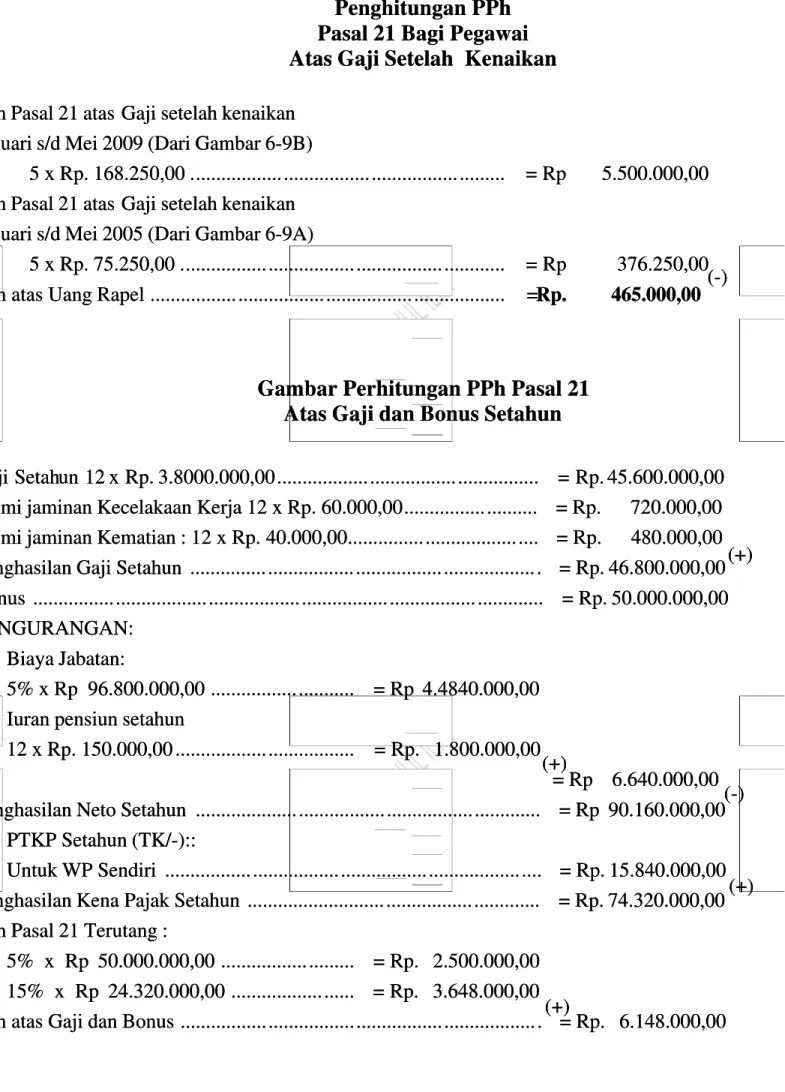

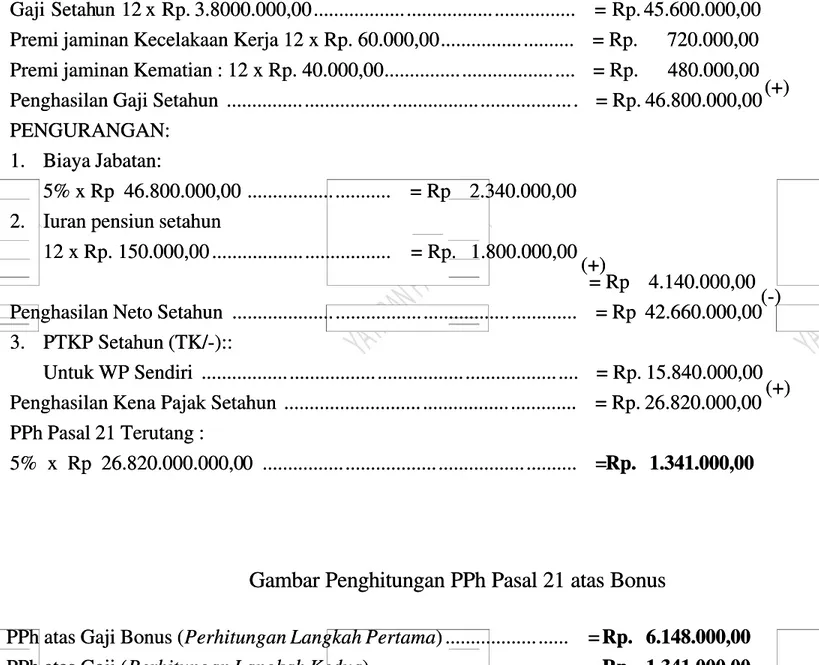

Gambar Perhitungan PPh Pasal 21 Gambar Perhitungan PPh Pasal 21

Atas Gaji dan Bonus Setahun Atas Gaji dan Bonus Setahun

PPh Pasal 21 atas

PPh Pasal 21 atas Gaji setelah kenaikanGaji setelah kenaikan Januari s/d Mei 2009 (Dari Gambar 6-9B) Januari s/d Mei 2009 (Dari Gambar 6-9B)

5

5 x x Rp. Rp. 168.250,00 168.250,00 . . ... ... = = Rp Rp 5.500.000,005.500.000,00 PPh Pasal 21 atas

PPh Pasal 21 atas Gaji setelah kenaikanGaji setelah kenaikan Januari s/d Mei 2005 (Dari Gambar 6-9A) Januari s/d Mei 2005 (Dari Gambar 6-9A)

5

5 x x Rp. Rp. 75.250,00 75.250,00 . . ... ... = = Rp Rp 376.250,00376.250,00 PPh

PPh atas atas Uang Uang Rapel Rapel ... ... ==Rp. Rp. 465.000,00465.000,00 (-)(-)

Gaji Setah

Gaji Setahun 12 un 12 x Rp. x Rp. 3.8000.000,00 3.8000.000,00 ... ... = Rp. = Rp. 45.600.000,0045.600.000,00 Premi

Premi jaminan jaminan Kecelakaan Kecelakaan Kerja Kerja 12 12 x x Rp. Rp. 60.000,00 60.000,00 ... ... = = Rp. Rp. 720.000,00720.000,00 Premi

Premi jaminan jaminan Kematian Kematian : : 12 12 x x Rp. Rp. 40.000,00 40.000,00 ... .... = = Rp. Rp. 480.000,00480.000,00 Penghasilan

Penghasilan Gaji Gaji Setahun ...Setahun ... ... . = = Rp. Rp. 46.800.000,0046.800.000,00 Bonus

Bonus ... ... = = Rp. Rp. 50.000.000,0050.000.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Jabatan:Biaya Jabatan: 5%

5% x x Rp Rp 96.800.000,00 96.800.000,00 ... ... = = Rp 4.4840.000,00Rp 4.4840.000,00 2.

2. Iuran Iuran pensiun pensiun setahunsetahun 12

12 x x Rp. Rp. 150.000,00 150.000,00 ... ... = = Rp. Rp. 1.800.000,001.800.000,00 =

= Rp Rp 6.640.000,006.640.000,00 Penghasilan

Penghasilan Neto Neto Setahun ...Setahun ... ... ... = = Rp 90.160.000,00Rp 90.160.000,00 3.

3. PTKP PTKP Setahun Setahun (TK/-)::(TK/-):: Untuk

Untuk WP WP Sendiri ...Sendiri ... ... .... = = Rp. Rp. 15.840.000,0015.840.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun ...Setahun ... ... ... = = Rp. Rp. 74.320.000,0074.320.000,00 PPh Pasal 21 Terutang : PPh Pasal 21 Terutang : 5% x Rp 5% x Rp 50.000.000,00 50.000.000,00 ... ... = = Rp. Rp. 2.500.000,002.500.000,00 15% x Rp 15% x Rp 24.320.000,00 24.320.000,00 ... ... = = Rp. Rp. 3.648.000,003.648.000,00 PPh

PPh atas atas Gaji Gaji dan dan Bonus Bonus ... . = = Rp. Rp. 6.148.000,006.148.000,00 (+) (+) (-) (-) (+) (+) (+) (+) (+) (+)

Gambar PPh Pasal 21 atas Gaji Setahun Gambar PPh Pasal 21 atas Gaji Setahun

(Penghasilan Teratur) (Penghasilan Teratur)

Gambar Penghitungan PPh Pasal 21 atas Bonus

Gambar Penghitungan PPh Pasal 21 atas Bonus

Gaji Setah

Gaji Setahun 12 un 12 x Rp. x Rp. 3.8000.000,00 3.8000.000,00 ... ... = Rp. = Rp. 45.600.000,0045.600.000,00 Premi

Premi jaminan jaminan Kecelakaan Kecelakaan Kerja Kerja 12 12 x x Rp. Rp. 60.000,00 60.000,00 ... ... = = Rp. Rp. 720.000,00720.000,00 Premi

Premi jaminan jaminan Kematian Kematian : : 12 12 x x Rp. Rp. 40.000,00 40.000,00 ... .... = = Rp. Rp. 480.000,00480.000,00 Penghasilan

Penghasilan Gaji Gaji Setahun ...Setahun ... ... . = = Rp. Rp. 46.800.000,0046.800.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Jabatan:Biaya Jabatan: 5%

5% x x Rp 46.800.000,00 Rp 46.800.000,00 ... ... = = Rp Rp 2.340.000,002.340.000,00 2.

2. Iuran Iuran pensiun pensiun setahunsetahun 12

12 x x Rp. Rp. 150.000,00 150.000,00 ... ... = = Rp. Rp. 1.800.000,001.800.000,00 =

= Rp Rp 4.140.000,004.140.000,00 Penghasilan

Penghasilan Neto Neto Setahun ...Setahun ... ... ... = = Rp 42.660.000,00Rp 42.660.000,00 3.

3. PTKP PTKP Setahun Setahun (TK/-)::(TK/-):: Untuk

Untuk WP WP Sendiri ...Sendiri ... ... .... = = Rp. Rp. 15.840.000,0015.840.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun ...Setahun ... ... ... = = Rp. Rp. 26.820.000,0026.820.000,00 PPh Pasal 21 Terutang : PPh Pasal 21 Terutang : 5% 5% x x Rp Rp 26.820.000.000,026.820.000.000,00 0 ... ... ==Rp. 1.341.000,00Rp. 1.341.000,00 (+) (+) (-) (-) (+) (+) (+) (+)

PPh atas Gaji Bonus (

PPh atas Gaji Bonus (Perhitungan Langkah PertamaPerhitungan Langkah Pertama) ) ... ... == Rp. 6.148.000,00Rp. 6.148.000,00 PPh atas Gaji (

PPh atas Gaji (Perhitungan Langkah KeduaPerhitungan Langkah Kedua) ) ... ... ==Rp. 1.341.000,00Rp. 1.341.000,00 PPh

MEKANISME PENGHITUNGAN KEMBALI PPh PASAL 21 TERUTANG ATAS

MEKANISME PENGHITUNGAN KEMBALI PPh PASAL 21 TERUTANG ATAS

PEGAWAI

PEGAWAI

TETAP/PENERIMA

TETAP/PENERIMA

PENSIUN

PENSIUN

BULANAN

BULANAN

SEBAGAI DASAR PENGISIAN FORM 1721 A1 [PEGAWAI SWASTA] ATAU FORM 1721 A2SEBAGAI DASAR PENGISIAN FORM 1721 A1 [PEGAWAI SWASTA] ATAU FORM 1721 A2 [PEJABAT NEGARA / PNS / TNI/ POLRI] UNTUK DILAMPIRKAN DALAM SPT MASA [PEJABAT NEGARA / PNS / TNI/ POLRI] UNTUK DILAMPIRKAN DALAM SPT MASA DESEMBER

DESEMBER

SEKALIGUS MERUPAKAN KOREKSI ATAS PERHITUNGAN PPh PASAL 21 MASASEKALIGUS MERUPAKAN KOREKSI ATAS PERHITUNGAN PPh PASAL 21 MASA SEBELUMNYA

SEBELUMNYA

SAAT PERHITUNGAN KEMBALI

SAAT PERHITUNGAN KEMBALI

PADA TAHUN BERJALAN DALAM PADA TAHUN BERJALAN DALAM HAL :

HAL :

PADA AKHIR TAHUN DALAM HAL : PADA AKHIR TAHUN DALAM HAL :

PEGAWAI TETAP BERHENTI BEKERJAPEGAWAI TETAP BERHENTI BEKERJA DALAM TAHUN BERJALAN

DALAM TAHUN BERJALAN

PENERIMA PENSIUN YANG BERHENTIPENERIMA PENSIUN YANG BERHENTI MENERIMA PENSIUN DALAM TAHUN MENERIMA PENSIUN DALAM TAHUN BERJALAN

BERJALAN

PENGHITUNGAN KEMBALI DILAKUKANPENGHITUNGAN KEMBALI DILAKUKAN PADA BULAN DIMANA PEGAWAI

PADA BULAN DIMANA PEGAWAI BERHENTI BEKERJA ATAU MENERIMA BERHENTI BEKERJA ATAU MENERIMA UANG PENSIUN

UANG PENSIUN

HASIL PERHITUNGAN KEMBALI PPh PASAL 21 TERUTANG HASIL PERHITUNGAN KEMBALI PPh PASAL 21 TERUTANG

DIKURANGI DIKURANGI

PPh PASAL 21 YANG TELAH DIPOTONG / DISETOR PPh PASAL 21 YANG TELAH DIPOTONG / DISETOR

KURANG DIPOTONG / DISETOR

KURANG DIPOTONG / DISETOR

DIPOTONGKAN DARI PEMBAYARAN GAJI ATAU UANG DIPOTONGKAN DARI PEMBAYARAN GAJI ATAU UANG

PENSIUN PADA BULAN DILAKUKAN PERHITUNGAN PENSIUN PADA BULAN DILAKUKAN PERHITUNGAN

PEGAWAI TETAP YANG BEKERJA S/DPEGAWAI TETAP YANG BEKERJA S/D AKHIR TAHUN TAKWIM

AKHIR TAHUN TAKWIM

PENERIMA PENSIUN S.D. AKHIR TAHUNPENERIMA PENSIUN S.D. AKHIR TAHUN TAKWIM

TAKWIM

PERHITUNGAN KEMBALI DILAKUKANPERHITUNGAN KEMBALI DILAKUKAN PALING LAMBAT 2 BULAN SETELAH PALING LAMBAT 2 BULAN SETELAH BERAKHIRNYA TAHUN PAJAK

BERAKHIRNYA TAHUN PAJAK

LEBIH DIPOTONG / DISETOR LEBIH DIPOTONG / DISETOR

DIPERHITUNGKAN DENGAN PPh PASAL 21 TERUTANG ATASDIPERHITUNGKAN DENGAN PPh PASAL 21 TERUTANG ATAS GAJI/ UANG PENSIUN PADA BULAN

GAJI/ UANG PENSIUN PADA BULAN DILAKUKAN PERHITUNGANDILAKUKAN PERHITUNGAN KEMBALI APABILA MASIH ADA SISA DIPERHITUNGKAN DENGAN KEMBALI APABILA MASIH ADA SISA DIPERHITUNGKAN DENGAN PPh PASAL 21 PADA BULAN BERIKUTNYA

PPh PASAL 21 PADA BULAN BERIKUTNYA LEBIH LEBIH POTONG/DISETOR POTONG/DISETOR

DIKEMBALIKAN KPD

DIKEMBALIKAN KPD

PEG. / PENERIMA

PEG. / PENERIMA

PENSIUN PD BULAN

PENSIUN PD BULAN

DILAKUKAN

DILAKUKAN

PERHITUNGAN KEMBALI PPh PASAL 21 ATAS

PERHITUNGAN KEMBALI PPh PASAL 21 ATAS

PEGAWAI TETAP YANG BERHENTI

PEGAWAI TETAP YANG BERHENTI

BEKERJA DALAM TAHUN BERJALAN

BEKERJA DALAM TAHUN BERJALAN

JUMLAH PENGHASILAN [TERATUR ATAU TIDAK TERATUR] YANG JUMLAH PENGHASILAN [TERATUR ATAU TIDAK TERATUR] YANG SEBENARNYA DITERIMA / DIPEROLEH PEGAWAI S/D SAAT BERHENTI SEBENARNYA DITERIMA / DIPEROLEH PEGAWAI S/D SAAT BERHENTI

BEKERJA BEKERJA

DIKURANGI

DIKURANGI

BIAYA JABATANBIAYA JABATAN

IURAN PENSIUN / THT / JHT YANG DIBAYAR PEGAWAIIURAN PENSIUN / THT / JHT YANG DIBAYAR PEGAWAI

DIKURANGI

DIKURANGI

PENGHASILAN NETO YANG DITERIMA PEGAWAI DALAM PENGHASILAN NETO YANG DITERIMA PEGAWAI DALAM TAHUN BERJALAN

TAHUN BERJALAN

KEWAJIBAN PAJAK SUBJEKTIF KEWAJIBAN PAJAK SUBJEKTIF

PENUH SETAHUN PENUH SETAHUN

KEWAJIBAN PAJAK SUBJEKTIF KEWAJIBAN PAJAK SUBJEKTIF

TIDAK PENUH SETAHUN TIDAK PENUH SETAHUN

TIDAK

TIDAK DISETAHUNKAN DISETAHUNKAN DISETAHUNKANDISETAHUNKAN

DIKURANGI PTKP

DIKURANGI PTKP

DIHITUNG PPh PASAL 21 TERUTANG DIHITUNG PPh PASAL 21 TERUTANG

DIKURANGI

DIKURANGI

PPh PASAL 21 YANG TELAH

PPh PASAL 21 YANG TELAH DIPOTONG / DISETORDIPOTONG / DISETOR

PPh PASAL 21 YANG KURANG / LEBIH S

PERHITUNGAN KEMBALI PPh PASAL 21 BAGI PEGAWAI TETAP YANG PINDAH

PERHITUNGAN KEMBALI PPh PASAL 21 BAGI PEGAWAI TETAP YANG PINDAH

BEKERJA DALAM TAHUN BERJALAN

BEKERJA DALAM TAHUN BERJALAN

PEMBERI KERJA SEBELUMNYA

PEMBERI KERJA SEBELUMNYA

PERHITUNGAN KEMBALI PPh PASAL PERHITUNGAN KEMBALI PPh PASAL 21 DALAM TH BERJALAN

21 DALAM TH BERJALAN

PEMBERI KERJA BARU

PEMBERI KERJA BARU

PERHITUNGAN KEMBALI PPh PASAL PERHITUNGAN KEMBALI PPh PASAL 21 AKHIR TAHUN

21 AKHIR TAHUN

PEG. PINDAH KARENA

PEG. PINDAH KARENA

DIPINDAHTUGASKAN

DIPINDAHTUGASKAN

PEG. PINDAH KARENA

PEG. PINDAH KARENA

DIPINDAHTUGASKAN

DIPINDAHTUGASKAN

PENGHASILAN NETO YG DITERIMA

PENGHASILAN NETO YG DITERIMA

PEGAWAI DALAM TAHUN TAKWIM

PEGAWAI DALAM TAHUN TAKWIM

PENGH. NETO SELAMA MASA KERJA

PENGH. NETO SELAMA MASA KERJA

DITAMBAH

DITAMBAH

PENGHASILAN NETO DARI PEMBERI

PENGHASILAN NETO DARI PEMBERI

KERJA SEBELUMNYA[FORM 1721

KERJA SEBELUMNYA[FORM 1721

–

–

A1}

A1}

DISETAHUNKAN

DISETAHUNKAN

TIDAK

TIDAK DISETAHUNKAN

DISETAHUNKAN

PENGHASIL

PENGHASILAN

AN NETO

NETO SETAHUN

SETAHUN

DIKURANGI

DIKURANGI PTKP

PTKP

DIKURANGI

DIKURANGI PTKP

PTKP

DIHITUNG

DIHITUNG PPh

PPh PASAL

PASAL 21

21 TERUTANG

TERUTANG

DIHITUNG

DIHITUNG PPh

PPh PASAL

PASAL 21

21 TERUTANG

TERUTANG

DIKURANGI

DIKURANGI

DIKURANGI

DIKURANGI

PPh PASAL 21 YANG

PPh PASAL 21 YANG

KURANG POTONG / DISETOR

KURANG POTONG / DISETOR

PPh PASAL 21 DIPOTONG / DISETOR OLEH:

PPh PASAL 21 DIPOTONG / DISETOR OLEH:

-- PEMBERI KERJA SEBELUMNYAPEMBERI KERJA SEBELUMNYA

-- PEMBERI KERJA BARUPEMBERI KERJA BARU

PPh PASAL 21 YANG

PPh PASAL 21 YANG

KURANG / LEBIH DISETOR

KURANG / LEBIH DISETOR

PPh PASAL 21 YANG

PPh PASAL 21 YANG

KURANG / LEBIH DISETOR

KURANG / LEBIH DISETOR

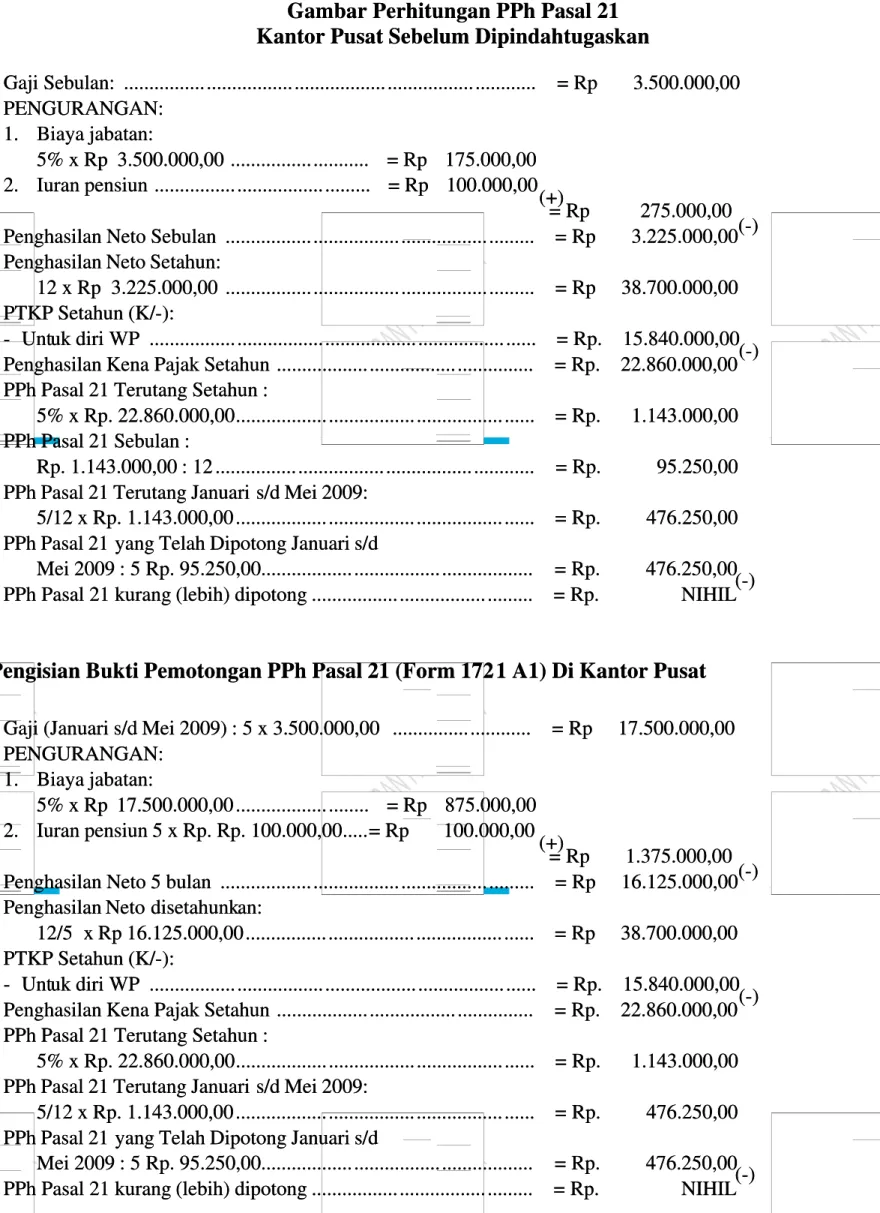

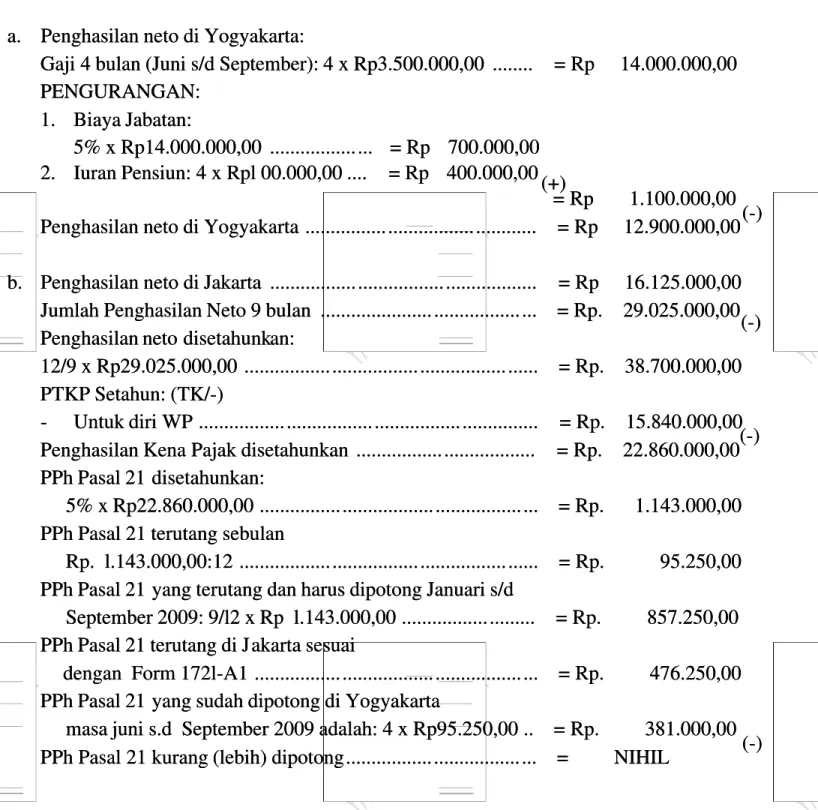

Gambar Perhitungan PPh Pasal 21 Gambar Perhitungan PPh Pasal 21 Kantor Pusat Sebelum Dipindahtugaskan Kantor Pusat Sebelum Dipindahtugaskan

Pengisian Bukti Pemotongan PPh Pasal 21 (Form 172

Pengisian Bukti Pemotongan PPh Pasal 21 (Form 1721 A1) Di Kantor Pusat1 A1) Di Kantor Pusat

Gaji

Gaji Sebulan: Sebulan: ... ... = = Rp Rp 3.500.000,003.500.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp 3.500.000,00 Rp 3.500.000,00 ... ... = = Rp Rp 175.000,00175.000,00 2.

2. Iuran Iuran pensiun pensiun ... ... = = Rp Rp 100.000,00100.000,00 =

= Rp Rp 275.000,00275.000,00 Penghasilan

Penghasilan Neto Neto Sebulan Sebulan ... ... = = Rp Rp 3.225.000,003.225.000,00 Penghasilan Neto Setahun:

Penghasilan Neto Setahun: 12

12 x x Rp Rp 3.225.000,00 3.225.000,00 ... ... = = Rp Rp 38.700.000,0038.700.000,00 PTKP Setahun (K/-):

PTKP Setahun (K/-): - Unt

- Untuk uk diri diri WP WP ... ... = = Rp. Rp. 15.840.000,0015.840.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp. Rp. 22.860.000,0022.860.000,00 PPh Pasal 21 Terutang Setahun :

PPh Pasal 21 Terutang Setahun : 5% 5% x x Rp. Rp. 22.860.000,00 22.860.000,00 ... ... = = Rp. Rp. 1.143.000,001.143.000,00 PPh Pasal 21 Sebulan : PPh Pasal 21 Sebulan : Rp. Rp. 1.143.000,00 1.143.000,00 : : 12 12 ... ... = = Rp. Rp. 95.250,0095.250,00 PPh Pasal 21 Terutang Januari

PPh Pasal 21 Terutang Januari s/d Mei 2009:s/d Mei 2009: 5/12

5/12 x x Rp. Rp. 1.143.000,00 1.143.000,00 ... ... = = Rp. Rp. 476.250,00476.250,00 PPh Pasal 21

PPh Pasal 21 yang Telah Dipotong Januari s/dyang Telah Dipotong Januari s/d Mei

Mei 2009 2009 : : 5 5 Rp. Rp. 95.250,00 95.250,00 ... ... = = Rp. Rp. 476.250,00476.250,00 PPh

PPh Pasal Pasal 21 21 kurang kurang (lebih) (lebih) dipotong dipotong ... ... = = Rp. Rp. NIHILNIHIL (+) (+) (-) (-) (-) (-) (-) (-) Gaji

Gaji (Januari (Januari s/d s/d Mei Mei 2009) 2009) : : 5 5 x x 3.500.000,00 3.500.000,00 ... ... = = Rp Rp 17.500.000,0017.500.000,00 PENGURANGAN:

PENGURANGAN: 1.

1. Biaya Biaya jabatan:jabatan: 5%

5% x x Rp 17.500.000,00 Rp 17.500.000,00 ... ... = = Rp Rp 875.000,00875.000,00 2.

2. Iuran Iuran pensiun pensiun 5 5 x x Rp. Rp. Rp. Rp. 100.000,00 100.000,00 ... ... = = Rp Rp 100.000,00100.000,00 =

= Rp Rp 1.375.000,001.375.000,00 Penghasilan

Penghasilan Neto Neto 5 5 bulan bulan ... ... = = Rp Rp 16.125.000,0016.125.000,00 Penghasilan Neto

Penghasilan Neto disetahunkdisetahunkan:an: 12/5 x

12/5 x Rp Rp 16.125.000,00 16.125.000,00 ... ... = = Rp Rp 38.700.000,0038.700.000,00 PTKP Setahun (K/-):

PTKP Setahun (K/-): - Unt

- Untuk uk diri diri WP WP ... ... = = Rp. Rp. 15.840.000,0015.840.000,00 Penghasilan

Penghasilan Kena Kena Pajak Pajak Setahun Setahun ... ... = = Rp. Rp. 22.860.000,0022.860.000,00 PPh Pasal 21 Terutang Setahun :

PPh Pasal 21 Terutang Setahun : 5%

5% x x Rp. Rp. 22.860.000,00 22.860.000,00 ... ... = = Rp. Rp. 1.143.000,001.143.000,00 PPh Pasal 21 Terutang Januari

PPh Pasal 21 Terutang Januari s/d Mei 2009:s/d Mei 2009: 5/12

5/12 x x Rp. Rp. 1.143.000,00 1.143.000,00 ... ... = = Rp. Rp. 476.250,00476.250,00 PPh Pasal 21

PPh Pasal 21 yang Telah Dipotong Januari s/dyang Telah Dipotong Januari s/d

(+) (+) (-) (-) (-) (-)