45

Analisis dan Bahasan

4.1 Profil Perusahaan

PT. Kliring Penjaminan Efek Indonesia (PT. KPEI) didirikan berdasarkan Undang - Undang Pasar Modal Indonesia tahun 1995 untuk menyediakan jasa kliring dan penjaminan penyelesaian transaksi bursa yang teratur, wajar dan efisien. PT. KPEI didirikan sebagai perseroan terbatas berdasarkan akte pendirian No. 8 tanggal 5 Agustus 1996 di Jakarta oleh PT. Bursa Efek Indonesia dengan kepemilikan 100% dari total saham pendiri senilai Rp 15 miliar. PT. KPEI memperoleh status sebagai badan hukum pada tanggal 24 September 1996 dengan pengesahan Menteri Kehakiman Republik Indonesia. Dua tahun kemudian, tepatnya tanggal 1 Juni 1998, Perseroan mendapat izin usaha sebagai Lembaga Kliring dan Penjaminan berdasarkan Surat Keputusan Bapepam No. Kep-26/PM/1998.

PT. Kliring Penjaminan Efek Indonesia (KPEI) merupakan Self Regulatory Organization (SRO) yang turut berperan menentukan arah perkembangan pasar modal Indonesia. Sebagai Central Counterparty (CCP), PT. KPEI menyediakan layanan jasa kliring dan penjaminan penyelesaian transaksi bursa. Kehadiran PT. KPEI sebagai CCP diperlukan untuk lebih meningkatkan efisiensi dan kepastian dalam penyelesaian transaksi di Bursa Efek Indonesia.

Proses kliring yang dilakukan PT. KPEI dimaksudkan agar setiap Anggota Kliring (AK) mengetahui hak dan kewajiban baik berupa efek maupun dana yang harus diselesaikan pada tanggal penyelesaian. Sebagai CCP, PT. KPEI menjadi satu-satunya penjual untuk setiap pembeli dan satu-satu-satunya pembeli untuk setiap penjual dalam setiap penyelesaian transaksi atas instrumen investasi yang diperdagangkan di bursa. Hal ini dimungkinkan karena PT. KPEI melakukan proses kliring secara netting dengan novasi.

Dalam menjalankan fungsinya sebagai lembaga Kliring & Penjaminan, PT.KPEI akan melakukan tindakan pengendalian risiko terhadap setiap risiko yang mungkin timbul dalam penyelesaian transaksi bursa.

4.1.1 Visi dan Misi PT. Kliring Penjaminan Efek Indonesia

VISI: Menjadi Lembaga Kliring dan Penjaminan yang handal untuk menyediakan layanan terbaik di Pasar Modal Indonesia. MISI: Mewujudkan Pasar modal Indonesia yang aman dan menarik

4.1.2 Nilai Inti PT. Kliring Penjaminan Efek Indonesia

Dalam rangka mencapai visi dan misi perusahaan, PT. KPEI menetapkan nilai inti perusahaan yang terdiri dari Customer Focus, Achievement of Excellence, Integrity, Prudence dan Fellowship. Nilai inti perusahaan ini membentuk budayakerja dan menentukan karakter dari perusahaan, serta memberi arah dalam berperilaku dan dalam pengambilan keputusan bagi manajemen dan seluruh karyawan PT. KPEI.

4.1.3 Layanan Jasa PT. Kliring Penjaminan Efek Indonesia 1. Jasa Kliring Transaksi Bursa

Proses kliring adalah suatu proses penentuan hak dan kewajiban Anggota Kliring (AK) yang timbul dari Transaksi Efek yang dilakukannya di Bursa Efek.

a. Kliring dan Penyelesaian Transaksi Ekuiti

Kliring secara netting dengan novasi untuk produk equity diterapkan bagi seluruh Transaksi Bursa yang terjadi di pasar reguler dan transaksi tunai, adapun untuk pasar negosiasi di lakukan kliring per transaksi. Proses kliring tersebut menggunakan sistem berbasis web yang disebut e-CLEARS® (Electronic Clearing & Guarantee System).

b. Kliring dan Penyelesaian Transaksi Derivatif

Produk derivative bursa yang proses kliring dan penyelesaian transaksinya ditangani oleh PT. KPEI adalah :

i. Kontrak Berjangka Indeks Efek (KBIE) yang ditransaksikan di BEI. ii. Kontrak Opsi Saham (KOS) yang ditransaksikan di BEI.

Sistem yang digunakan PT. KPEI adalah sistem yang memadukan teknologi client server dan web base, RMOL dan Cash Management

untuk mendukung proses kliring penjaminan dan penyelesaian transaksi KBIE serta KOS tersebut.

c. Kliring dan Penyelesaian Transaksi Obigasi

KPEI mendukung perdagangan transaksi obligasi di bursa efek dengan menyediakan jasa kliring dan penyelesaian transaksi obligasi melalui sistem e-BOCS. Seluruh kegiatan termasuk kliring, konfirmasi dan afirmasi penyelesaian transaksi hingga administrasi pajak dilakukan melalui e-BOCS. 2. Jasa Penjaminan

KPEI menyediakan jasa penjaminan penyelesaian Transaksi Bursa bagi AK yang bertransaksi di BEI. Jasa penjaminan adalah jasa untuk memberikan kepastian dipenuhinya hak dan kewajiban AK yang timbul dari Transaksi Bursa. Ketentuan tentang Penjaminan diatur lebih lanjut dalam peraturan Bapepam, BEI dan KPEI. Dengan adanya penjaminan pada akhirnya akan meningkatkan kepercayaan investor untuk bertransaksi di pasar modal Indonesia. KPEI menjalankan fungsi penjaminan melalui system e-CLEARS®, dibantu dengan sistem pendukung lainnya yang terintegrasi. 3. Jasa Pinjam Meminjam Efek (PME)

KPEI menyediakan jasa Pinjam Meminjam Efek (PME) dengan tujuan utama untuk membantu AK memenuhi kebutuhan Efek agar terhindar dari kegagalan penyelesaian Transaksi Bursa. Jasa PME juga berguna untuk mendukung strategi perdagangan AK, antara lain: short selling, margin trading dan pendapatan tambahan untuk investasi jangka panjang.

4. Jasa Lain yang Terkait Pasar Modal a. Layanan m-CLEAR

Layanan m-CLEARS ialah layanan pesan singkat mengenai berbagai Informasi kliring dan penjaminan yang disampaikan melalui telepon selular.

b. Jasa Pengelolaan Agunan

Setiap Anggota Kliring dapat melakukan pengelolaan atas uang dan atau Efek yang dimilikinya, yang disimpan dalam rekening agunan yang tercatat dalam e-CLEARS®, atau biasa disebut sebagai “online collateral”. AK juga berkesempatan untuk menambah nilai

agunannya dengan menyerahkan deposito, bank garansi, dan asset lainnya kepada KPEI sebagai agunan offline AK. Nilai agunan Offline tersebut selanjutnya akan ditambahkan pada nilai agunan on-line untuk mendapatkan nilai agunan total AK.

c. Jasa Situs Pusat Pelaporan

KPEI juga memfasilitasi Perusahaan Efek dalam pelaporan Modal Kerja Bersih Disesuakan (MKBD) dan Portfolio Anggota Bursa harian. Situs Pusat Pelaporan tersebut juga dapat diakses oleh Bapepam dan BEI.

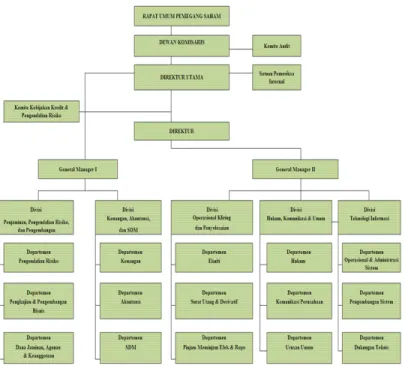

4.1.4 Struktur Organisasi

Gambar 4.1 Struktur Organisasi PT. KPEI

Gambar 4.1 Struktur Organisasi

4.1.3 Tugas Dan Wewenang Masing-Masing Bagian

4.1.3.1 Tugas Dan Wewenang Rapat Umum Pemegang Saham Tugas dan wewenang :

Pembagian tugas dan wewenang masing-masing anggota Direksi sesuai usulan Pemegang Saham mayoritas ditetapkan oleh Rapat Umum Pemegang Saham.

4.1.3.2 Tugas Dan Wewenang Dewan Komisaris Tugas dan wewenang :

- Berkewajiban mengawasi kebijaksanaan Direksi dalam menjalankan perseroan.

- Memberi nasehat kepada Direksi dalam hal menjalankan perseroan.

- Dewan Komisaris, baik sendiri-sendiri maupun bersama-sama setiap waktu dalam jam kantor Perseroan berhak memasuki bangunan dan halaman atau tempat lain yang dipergunakan atau yang dikuasai oleh Perseroan.

- Dewan Komisaris berhak memeriksa semua pembukuan, surat dan alat bukti lainnya.

- Dewan Komisaris berhak memeriksa dan mencocokkan keadaan uang kas dan lain-lain.

- Dewan Komisaris berhak mengetahui segala tindakan yang telah dijalankan oleh Direksi.

4.1.3.3 Tugas dan Wewenang Komite Audit Tugas dan Wewenang :

- Komite Audit bertugas untuk memberikan pendapat kepada Dewan Komisaris terhadap laporan atau hal-hal yang disampaikan oleh Direksi kepada Dewan Komisaris.

- Mengidentifikasikan hal-hal yang memerlukan perhatian Dewan Komisaris.

- Melaksanakan tugas-tugas lain yang berkaitan dengan togas Dewan Komisaris antara lain meliputi hal-hal sebagai berikut:

a. Laporan Keuangan

1) Menyeleksi dan mengusulkan calon auditor independen untuk audit umum atas laporan keuangan. mengusulkan kompensasi bagi auditor serta mengawasi pekerjaan auditor independen, termasuk mengusulkan pemberhentian auditor independen apabila dalam pelaksanaan tugasnya auditor yang bersangkutan tidak memenuhi standar dan ketentuan yang berlaku.

2) Memberikan persetujuan awal (pra-approval) jasa non audit yang akan ditugaskan kepada auditor independen.

3) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perseroan seperti laporan keuangan, proyeksi, dan informasi keuangan lainnya.

b. Pengendalian Internal

- Memonitor usaha manajemen dalam menjaga efektivitas pengendalian internal.

- Menyeleksi dan mengusulkan calon auditor independen untuk audit pengendalian internal atas pelaporan keuangan,mengusulkan kompensasi bagi auditor serta mengawasi pekerjaan auditor independen, termasuk mengusulkan pemberhentian auditor independen apabila dalam pelaksanaan tugasnya auditor yang bersangkutan tidak memenuhi standar dan ketentuan yang berlaku. - Memonitor kecukupan usaha manajemen dalam menjaga:

a. Besaran trading limit;

b. Prosedur borrowing dan lending;

c. Kecukupan jaminan(collateral coverage)

- Memonitor dan memastikan bahwa perseroan telah menerapkan good corporate governance sebagai landasan operasionalnya.

- Memonitor ketaatan pada peraturan pemndang-undangan dibidang pasar modal dan peraturan perundangan lainnya yang berkaitan dengan operasi Perseroan.

- Memonitor efektifitas kebijakan dan pelaksanaan manajemen resiko yang telah disiapkan dan dilaksanakan oleh Direksi.

- Menerima, menelaah dan meneruskan pengaduan kepada pihak yang berkepentingan ,serta memantau tindak lanjut pengaduan yang berkaitan dengan Perseroan.

- Menjaga kerahasiaan dokumen, data dan informasi Perseroan.

- Melaksanakan tugas lain yang diberikan oleh Dewan Komisaris berdasarkan ketentuan peraturan perundang-undangan yang berlaku - Komite Audit atas persetujuan Dewan komisaris berwenang untuk

mengakses secara penuh, bebas dan tidak terbatas terhadap catatan atau informasi tentang karyawan, dana,aset serta sumber dayaperusahaan lainnya yang berkaitan dengan pelaksanaan tugasnya. - Dalam melaksanakan wewenang, Komite Audit wajib bekerja sama

dengan auditor intental.

- Jika diperlukan. dengan persetujuan tertulis Dewan Komisaris, Komite Audit dapat memperkerjakan tenaga ahli dan atau konsultan untuk membantu Komite Audit.

4.1.3.4 Tugas dan Wewenang General Manager Tugas dan wewenang:

- Memastikan, mengarahkan, dan mengevaluasi pelaksanaan kegiatan pengelolaan operasional pada divisi-divisi dibawah koordinasinya guna mendukung pencapaian sasaran strategis perusahaan.

- Membuat kajian, evaluasi, rekomendasi, dan pembaharuan yang diperlukan strategis dalam upaya meningkatkan efisiensi dan efektifitas kegiatan operasional perusahaan.

- Memastikan implementasi atas kebijakan perusahaan yang telah dibuat berjalan dengan tepat, serta dapat menginterpretasikan kebijakan dan prosedur perusahaan tersebut untuk meng-cover permasalahan yang bersifat kompleks atau diluar ketentuan yang ada.

- Melakukan monitoring dan kordinasi antar sektoral sesuai dengan batas dan kewenangan yang telah ditetapkan, sehingga proses operasional perusahaan berjalan secara efektif dan efisien. Memperhatikan kepentingan keberlangsungan dan kelancaran kegiatan operasional

didivisi tersebut, maka apabila Kepala Divisi berhalangan atau tidak ada yang menjabat sebagai Kepala Divisi.

- General Manager dapat bertindak sebagai Kepala Divisi terkait, untuk melaksanakan kordinasi dan monitoring kegiatan operasional dengan batasan wewenang yang sama, khususnya yang bersifat urgent.

4.1.3.5 Tugas dan Wewenang Divisi Penjaminan Pengendalian Resiko dan Pengembangan

Tugas divisi Penjaminan, Pengendalian dan Pengembangan adalah merencanakan, mengarahkan dan mengevaluasi perumusan strategis dan pelaksanaan inisiatif-inisiatif perusahaan, kegiatan manajemen risiko, pengelolaan Dana Jaminan, Agunan dan Keanggotaan dalam rangka menjalankan fungsi Penjaminan yang pruden dan efektif sesuai tujuan strategis perusahaan.

4.1.3.5.1 Tugas dan Wewenang Departemen Pengendalian Resiko Tugas dan Wewenang :

- Departemen Pengendalian resiko merencanakan, menetapkan, mengontrol dan mengevaluasi metode pengendalian risiko yang diperlukan terkait dengan aktivitas Anggota Kliring dan saham - saham yang ditransaksikan untuk memastikan semua risiko menjadi minimal. - Mengendalikan parameter pengendalian risiko untuk memastikan

perubahan parameter berjalan efektif dan tepat waktu.

- Mengarahkan dan mengevaluasi persiapan perumusan strategis perusahaan untuk memastikan pelaksanaan perumusan tersebut berjalan dengan efektif dan tepat waktu.

- Mengarahkan dan mengevaluasi pengelolaan agunan offline untuk memastikan pelaksanaan mekanisme pengagunan yang aman dan berjalan tepat waktu.

- Mengendalikan dan mengevaluasi pengelolaan keanggotaan untuk memastikan tercapainya kepuasan anggota atas layanan yang diberikan.

4.1.3.5.2 Departemen Pengkajian dan Pengembangan Bisnis

Tugas dan Wewenang:

- Departemen Pengendalian resiko merencanakan, menetapkan, mengontrol dan mengevaluasi metode pengendalian risiko yang diperlukan terkait dengan aktivitas Anggota Kliring dan saham - saham yang ditransaksikan untuk memastikan semua risiko menjadi minimal.

- Mengendalikan parameter pengendalian risiko untuk memastikan perubahan parameter berjalan efektif dan tepat waktu.

- Mengarahkan dan mengevaluasi persiapan perumusan strategis perusahaan untuk memastikan pelaksanaan perumusan tersebut berjalan dengan efektif dan tepat waktu. Mengarahkan dan mengevaluasi pengelolaan agunan offline untuk memastikan pelaksanaan mekanisme pengagunan yang aman dan berjalan tepat waktu.

- Mengendalikan dan mengevaluasi pengelolaan keanggotaan untuk memastikan tercapainya kepuasan anggota atas layanan yang diberikan.

4.1.3.5.3 Departemen Dana Penjaminan, Agunan dan Keanggotaan

Tugas dan wewenang:

- Merencanakan, mengontrol dan mengevaluasi pengelolaan dana jaminan dan agunan dengan optimal, memberikan dan mengembangkan jenis layanan keanggotaan yang terbaik dalam rangka meningkatkan kepuasan pelanggan sehingga dapat mendukung tercapainya strategi bisnis perusahaan.

- Melakukan review atas laporan pengelolaan dana dalam rangka menghasilkan laporan yang akurat dan diserahkan tepat waktu.

- Merencanakan dan melaksanakan pengawasan dan mengevaluasi dokumen agunan offline untuk memastikan dokumen sudah lengkap dan akurat.

- Merencanakan dan kontrol proses pelaksanaan pengelolaan agunan offline untuk memastikan prosedur pengelolaan agunan offline dilaksanakan dengan urutan yang benar.

- Mengontrol dan memonitor data-data keanggotaan untuk memastikan bahwa data-data keanggotaan adalah benar dan ter-update.

- Merencanakan, mengontrol dan mengevaluasi program dan jenis layanan keanggotaan dalam rangka pencapaian kepuasan pelanggan atas layanan yang diberikan.

4.1.3.6 Tugas dan Wewenang Divisi Keuangan, Akuntansi dan SDM

Tugas dan Wewenang:

- Divisi keuangan, akuntansi dan SDM bertanggung jawab dalam melakukan pengelolaan keuangan, akuntansi dan sumber daya manusia melalui pemenuhan imbal hasil yang optimal, pengendalian biaya dan pelaporan keuangan yang efektif, serta peningkatan produktifitas pegawai guna mendukung pencapaian sasaran strategis perusahaan. - Mengontrol dan monitor proses penanganan gagal bayar untuk

memastikan seluruh prosedur dan dokumen dapat diselesaikan tepat waktu.

- Mengevaluasi dan mengontrol proses pengelolaan fasilitas kredit ke bank untuk memastikan dokumen masih berlaku.

4.1.3.6.1 Tugas dan Wewenang Departemen Keuangan Tugas dan wewenang:

- Departemen Keuangan bertanggung jawab dalam melakukan pengelolaan portofolio perusahaan secara optimal, menjaga arus kas dan pemenuhan kewajiban finansial serta perpajakan untuk menjaga pertumbuhan perusahaan.

- Menyusun dan menetapkan perencanaan investasi atas dana perusahaan serta memantau dan melakukan review secara berkala atas investasi yang dilakukan untuk mendapatkan return yang optimum atas investasi dana perusahaan.

- Menjamin dan memantau pembayaran kewajiban - kewajiban pajak serta penyampaian laporannya untuk memastikan pembayaran dan pelaporan pajak dilakukan tepat waktu. Me-review dan evaluasi perhitungan kewajiban - kewajiban pajak serta penyusunan laporan pajak untuk memastikan perhitungan dan penyusunan laporan pajak dilakukan sesuai peraturan.

- Mengontrol dan memeriksa perhitungan tagihan beserta seluruh dokumen pendukung terkait untuk memastikan tagihan diterbitkan dengan benar. - Menjamin dan memantau pembayaran kewajiban - kewajiban yang harus

dibayar oleh perusahaan untuk memastikan pembayaran dilakukan tepat waktu sesuai jadwal

4.1.3.6.2 Tugas dan Wewenang Departemen Akuntansi Tugas dan wewenang:

- Departemen Akuntansi bertanggung jawab dalam melakukan pengelolaan keuangan perusahaan sesuai dengan ketentuan yg berlaku dan memantau anggaran dengan efisien untuk menyediakan informasi keuangan perusahaan sebagai bahan pengambilan keputusan stakeholder.

- Merencanakan dan memastikan penyusunan anggaran tahunan yang sesuai dengan rencana kerja perusahaan sehingga menunjang proses bisnis perusahaan.

- Memantau dan mengontrol verifikasi anggaran yang diajukan oleh pemohon untuk memastikan bahwa verifikasi anggaran sesuai dengan pos-pos anggaran yang telah ditentukan dalam anggaran tahunan, sehingga tercapai kesesuaian pemenuhan kegiatan operasi perusahaan. - Menyusun dan memastikan laporan keuangan berdasarkan ketentuan yang

berlaku untuk menghasilkan informasi keuangan perusahaan yang sesuai dengan peraturan bapepam.

- Merencanakan dan mengontrol kegiatan validasi pencatatan akuntansi atas pembayaran dan penerimaan dana perusahaan untuk menghasilkan laporan keuangan perusahaan yang memadai.

- Menyusun laporan keuangan berdasarkan ketentuan yang berlaku untuk menghasilkan Informasi keuangan perusahaan sesuai dengan peraturan bapepam No III.B 7

4.1.3.6.3 Tugas dan Wewenang Departemen SDM Tugas dan wewenang:

- Departemen SDM bertanggung jawab melakukan pengelolaan SDM berdasar visi, misi, value, dan strategi perusahaan, serta mengimplementasikan kebijakan SDM secara konsisten dalam rangka membangun SDM KPEI yang pembelajar, kompeten dan handal untuk menyediakan SDM terbaik di Pasar Modal Indonesia.

- Mengkordinasi proses perencanaan, mengimplementasikan, dan mengevaluasi pelaksanaan Manpower Planning (termasuk rekrutmen dan mutasi) dalam rangka mencapai efektifitas headcount.

- Melaksanakan dan aktif terlibat dalam proses pengembangan dan penguatan organisasi, antara lain dengan membangun desain, menyusunan rencana/ program, membuat berbagai teknik dan instrumen yang relevan dalam rangka memperkuat dan menjamin keberlangsungan eksistensi dan perkembangan organisasi yang optimal.

- Mengkordinasi, mengimplementasi dan mengevaluasi pelaksanaan Career Plan yang transparan dan obyektif dalam rangka pengembangan individu dan kebutuhan organisasi.

- Mengevaluasi efektifitas pengelolaan kebijakan Talent Pool dalam rangka memastikan ketersediaan setiap saat atas SDM yang handal.

- Mengkordinasi, memantau dan mengevaluasi pelaksanaan Succession Plan dalam rangka menjaga ketersediaan SDM pada posisi-posisi kunci.

4.1.3.7 Tugas dan Wewenang Divisi Operasional Kliring dan Penyelesaian Tugas dan Wewenang:

Merencanakan, mengarahkan dan mengevaluasi kegiatan operasional kliring dan penyelesaian transaksi produk-produk perusahaan (ekuiti, derivatif dan pinjam meminjam efek) guna mendukung pencapaian sasaran strategis perusahaan sebagai lembaga Kliring dan Penjaminan.

4.1.3.7.1 Tugas dan Wewenang Departemen Ekuiti Tugas dan Wewenang:

- Merencanakan, mengkordinasi dan mengevaluasi kegiatan kliring dan penyelesaian produk Ekuiti dan kegiatan lain yang terkait dalam rangka memenuhi salah satu fungsi KPEI sebagai Lembaga Kliring dan Penjaminan. - Memantau penyesuaian aktivitas anggota bursa (aktif, tidak aktif, suspend dan block) dan aktivitas emiten (listing, delisting, suspend, unsuspend, block) untuk menghindari risiko operasional.

- Memantau dan mengontrol proses upload trade and price, rekonsiliasi, proses kliring, penyediaan clearing report, proses penyelesaian, penyediaan settlement report, untuk memastikan proses selesai, berjalan dengan baik dengan hasil yang benar.

- Merencanakan dan mengontrol aktivitas harian operasional kliring dan penyelesaian dengan divisi dan unit lain (OAS; PER; PRI; DAK: HKU; AKT) untuk memperlancar aktivitas yang saling terkait dalam rangka meminimalisasi risiko.

- Memantau pengelolaan dan pengolahan data aktivitas transaksi bursa, kliring, dan penyelesaian anggota kliring dalam rangka penyediaan pelayanan data dan informasi untuk memenuhi kebutuhan rutin laporan harian, bulanan dan tahunan serta permintaan lainnya sesuai kebutuhan internal dan eksternal, serta memastikan laporan tersebut sudah sesuai.

- Memastikan dokumentasi data-data yang ada baik instruksi-instruksi dari anggota kliring maupun report lainnya tersimpan secara terstruktur dan sistematis agar data dapat dengan mudah, cepat dan tepat diakses pada saat dibutuhkan.

4.1.3.7.2 Tugas dan Wewenang Departemen Surat Utang dan Derifativ Tugas dan Wewenang:

- Merencanakan, mengkordinasi dan mengevaluasi kegiatan kliring dan penyelesaian produk Surat Utang dan Derivatif dan kegiatan lain yang terkait dalam rangka memenuhi salah satu fungsi KPEI sebagai Lembaga Kliring dan Penjaminan.

- Memeriksa laporan operasional rutin kepada pihak-pihak yang berkepentingan, antara lain : laporan ke Bapepam, laporan ke BI, laporan ke Divisi.

- Merencanakan dan mengontrol aktivitas harian kliring dan penyelesaian serta risk management transaksi Kontrak Berjangka (KB) dan Kontrak Opsi Saham (KOS), antara lain dengan melakukan proses rekalkulasi; reporting; instruksi pemindahbukuan ke bank untuk memastikan transaksi selesai dan benar. - Merencanakan dan mengontrol aktivitas harian kliring dan penyelesaian serta

risk management transaksi Kontrak Berjangka (KB) dan Kontrak Opsi Saham (KOS), antara lain dengan melakukan proses rekalkulasi; reporting; instruksi pemindahbukuan ke Bank untuk memastikan transaksi selesai dan benar. - Menetapkan konsep dan atau membuat usulan terkait pengembangan bisnis

Surat Utang dan Derivatif dalam rangka meningkatkan transaksi.

- Merencanakan, memantau pelaksanaan dan mengevaluasi pengembangan product dan jasa layanan yang sudah ada dan mengembangkan product dan jasa layanan baru dalam rangka perluasan pangsa pasar baru.

- Memantau pengelolaan dan pengolahan data aktivitas transaksi bursa, kliring, dan penyelesaian Anggota Kliring dalam rangka penyediaan pelayanan data dan informasi untuk memenuhi kebutuhan rutin laporan harian, bulanan dan tahunan serta permintaan lainnya sesuai kebutuhan internal dan eksternal, serta memastikan laporan tersebut sudah sesuai.

- Memastikan dokumentasi data-data yang ada baik instruksi-instruksi dari anggota kliring maupun report lainnya tersimpan secara terstruktur dan sistematis agar data dapat dengan mudah, cepat dan tepat diakses pada saat dibutuhkan.

4.1.3.7.3 Tugas dan Wewenang Departemen Pinjam Meminjam Efek dan Repo Tugas dan Wewenang:

- Merencanakan, mengkordinasi dan mengevaluasi kegiatan kliring dan penyelesaian produk Surat Utang dan Derivatif dan kegiatan lain yang terkait dalam rangka memenuhi salah satu fungsi KPEI sebagai Lembaga Kliring dan Penjaminan.

- Memeriksa laporan operasional rutin kepada pihak-pihak yang berkepentingan, antara lain : laporan ke Bapepam, laporan ke BI, laporan ke Divisi.

- Merencanakan dan mengontrol aktivitas harian kliring dan penyelesaian serta risk management transaksi Kontrak Berjangka (KB) dan Kontrak Opsi Saham (KOS), antara lain dengan melakukan proses rekalkulasi; reporting; instruksi pemindahbukuan ke Bank untuk memastikan transaksi selesai dan benar. - Menetapkan konsep dan atau membuat usulan terkait pengembangan bisnis

Surat Utang dan Derivatif dalam rangka meningkatkan transaksi.

- Merencanakan, memantau pelaksanaan dan mengevaluasi pengembangan produk dan jasa layanan yang sudah ada dan mengembangkan produk dan jasa layanan baru dalam rangka perluasan pangsa pasar baru.

- Memantau pengelolaan dan pengolahan data aktivitas transaksi Bursa, kliring, dan penyelesaian Anggota Kliring dalam rangka penyediaan pelayanan data dan informasi untuk memenuhi kebutuhan rutin laporan harian, bulanan dan tahunan serta permintaan lainnya sesuai kebutuhan internal dan eksternal, serta memastikan laporan tersebut sudah sesuai. - Memastikan dokumentasi data-data yang ada baik instruksi-instruksi dari

anggota kliring maupun report lainnya tersimpan secara terstruktur dan sistematis agar data dapat dengan mudah, cepat dan tepat diakses pada saat dibutuhkan.

4.1.3.8 Tugas dan Wewenang Divisi Hukum, Komunikasi dan Umum Tugas dan Wewenang:

Merencanakan, mengarahkan, dan mengevaluasi pelaksanaan semua kegiatan hukum sesuai dengan peran perusahaan sebagai SRO, memantau aktivitas dalam bidang komunikasi perusahaan dalam rangka meningkatkan kepercayaan publik, serta memastikan kelancaran dukungan umum untuk mendukung kelancaran operasional perusahaan.

4.1.3.8.1 Tugas dan Wewenang Departemen Hukum Tugas dan Wewenang:

- Merencanakan, mengkoordinasikan, dan mengevaluasi kegiatan pelaksanaan kegiatan hukum perusahaan dalam rangka memastikan kepatuhan perusahaan terhadap peraturan dan ketentuan yang berlaku.

- Memonitor aktivitas operasional perusahaan dan memastikan sesuai dengan kebijakan perusahaan dan ketentuan yang berlaku.

- Mereview dan memonitor seluruh dokumen hukum yang dibuat perusahaan (SK, SE, Legal Advice/Opini dan Perjanjian) dalam rangka memberikan perlindungan hukum yang optimal bagi perusahaan.

- Memantau dan mengkoordinasikan pemutakhir dokumen hukum terkait dengan bisnis perusahaan untuk menjamin operasional bisnis berjalan sesuai dengan hukum/ peraturan dan kebijakan yang berlaku.

- Mengkoordinasikan dan memantau penyelesaian kasus hukum terkait jalannya perusahaan dengan pihak-pihak terkait dan mendokumentasikannya hingga penuntasan kasus berjalan dengan baik

4.1.3.8.2 Tugas dan Wewenang Departemen Komunikasi Perusahaan Tugas dan Wewenang:

- Merencanakan, mengkoordinasikan, dan mengevaluasi kegiatan pelaksanaan kegiatan hukum perusahaan dalam rangka memastikan kepatuhan perusahaan terhadap peraturan dan ketentuan yang berlaku.

- Membangun dan menjaga hubungan baik dengan Bapepam-LK, Self Regulation Organization, wartawan dan pihak-pihak lain yang terkait dengan

jasa yang diberikan oleh perusahaan untuk mendapatkan dukungan yang diperlukan dalam pelaksanaan operasional perusahaan serta dalam rangka meningkatkan image perusahaan.

- Memantau dan mengevaluasi penyelenggaraan kegiatan internal yang terkait dengan SRO atau institusi lain (Ulang Tahun KPEI, Ulang Tahun Pasar Modal, Pelatihan, Sosialisasi dan Outing bersama SRO) untuk mendukung terbangunnya rasa kebersamaan diantara karyawan dalam lingkup internal maupun eksternal perusahaan.

- Merencanakan dan mengkordinasikan penyediaan materi komunikasi perusahaan (Annual Report, Company Profile, Brosur, Kartu Ucapan dan Kalender) yang dapat mencerminkan citra perusahaan yang positif.

4.1.3.8.3 Tugas dan Wewenang Departemen Urusan Umum Tugas dan Wewenang:

- Merencanakan, memonitor dan mengevaluasi proses pengadaan dan pelayanan perusahaan secara umum untuk menunjang kelancaran tugas seluruh karyawan dan Direksi.

- Mengkoordinasikan dan memantau proses pengadaan barang/jasaperusahaan, meliputi: memeriksa dan mereview Formulir Pengadaaan Barang dan Jasa (PPB), hasil analisa kebutuhan, verifikasi, seleksi dan penentuan vendor, sampai ke penerimaan barang, untuk memastikan proses pengadaan Barang dan Jasa ke pihak internal telah sesuai dengan kebutuhan dan ketentuan yang berlaku.

- Menkordinasikan proses perjalanan dinas karyawan (visa, paspor, tiket, hotel, daftar training/seminar dan upd) untuk memastikan tersedianya kelengkapan perjalanan dinas karyawan yang sesuai dengan kebutuhan atau rencana. - Memonitor dan memeriksa semua dokumen permohonan pembayaran dan

segala kelengkapannya, untuk memastikan pembayaran dilakukan sesuai dengan perjanjian atau PO.

- Memantau pelaksanaan perencanaan, pengadaan dan penggunaan sarana rumahtangga, meliputi aset perusahaan, ATK, dan kebutuhan rumah tangga

kantor lainnya untuk memastikan bahwa sarana tersebut dimanfaatkan secara efektif dan efisien untuk mendukung pelaksann operasional harian perusahaan secara optimal.

- Mengarahkan dan memantau inventaris dan aktiva kantor untuk memastikan sarana dan prasarana perusahaan tersedia dalam kondisi yang baik.

- Menkordinasikan, memantau dan mengevaluasi pelayanan atas permintaan kebutuhan terkait pelaksanaan operasional kantor dari Direksi dan karyawan, untuk mendukung aktivitas operasional harian perusahaan berjalan lancar.

4.1.3.9 Tugas dan Wewenang Divisi Teknologi Informasi Tugas dan Wewenang:

Merencanakan, mengarahkan, dan mengevaluasi kegiatan pada lingkup divisi teknologi informasi secara efektif dan efisien dalam rangka menyediakan solusi teknologi informasi untuk mendukung efektifitas proses kerja dan operasional perusahaan, yang selaras dengan visi, strategi dan tujuan perusahaan.

4.1.3.9.1 Tugas dan Wewenang Departemen Operasional dan Administrasi Sistem

Tugas dan Wewenang:

- Merencanakan, mengkoordinasi dan mengevaluasi aktivitas pada lingkup unit, terkait operasional dan administrasi sistem guna mendukung operasi perusahaan dalam rangka menyediakan solusi teknologi informasi guna mendukung efektifitas proses kerja perusahaan.

- Mengelola kegiatan penyusunan rencana kerja tahunan operasional dan administrasi sistem dan memonitor pelaksanaannya, untuk dapat diukur secara transparan terhadap hasil pencapaian kerja unit.

- Melakukan perancangan, review dan kontrol terhadap sistem operasi yang digunakan untukmencapai tingkat efisiensi kerja yang baik dalam organisasi perusahaan.

- Melakukan monitor dan review sistem aplikasi yang digunakan untuk mencapai tingkat efisiensi kerja yang optimal dalam organisasi perusahaan.

- Melakukan perencanaan, perancangan dan review hardware yang digunakan pada kegiatan operasional perusahaan untuk mencapai tingkat efisiensi kerja yang optimal dalam organisasi perusahaan

- Mengelola, mengkoordinasi dan mengevaluasi vendor hardware, sistem operasi dan sistem aplikasi untuk memastikan pemilihan vendor yang berkualitas dan memberikan service terbaiknya bagi organisasi perusahaan.

4.1.3.9.2 Tugas dan Wewenang Departemen Pengembangan Sistem Tugas dan Wewenang:

- Merencanakan, mengkoordinasi dan mengevaluasi aktivitas pada lingkup unit, terkait pengembangan sistem teknologi dalam rangka mendukung operasi perusahaan dalam rangka menyediakan solusi teknologi informasi guna mendukung efektifitas proses kerja perusahaan.

- Merencanakan dan mengontrol aktivitas harian kegiatan pengembangan sistem untuk memastikan pengembangan sistem yang dilakukan sesuai dengan kebutuhan perusahaan.

- Mengkoordinasi dan memantau kegiatan dukungan aplikasi dan pemecahan masalah guna memberikan solusi bagi permasalahan terkait aplikasi

- Mengelola kegiatan penyusunan rencana kerja tahunan pengembangan sistem dan memonitor pelaksanaannya untuk dapat diukur secara transparan terhadap hasil pencapaian kerja unit.

- Melakukan review dan memantau proses pengembangan platform pengembangan sistem untuk memastikan platform pengembangan sistem sesuai dengan kebutuhan perusahaan.

- Merencanakan, mengontrol dan mengevaluasi pengelolaan vendor sistem untuk untuk memastikan pemilihan vendor yang berkualitas dan memberikan service terbaiknya bagi organisasi perusahaan.

4.1.3.9.3 Tugas dan Wewenang Departemen Dukungan Teknis Tugas dan Wewenang:

- Merencanakan, mengkoordinasi dan mengevaluasi aktivitas pada lingkup unit, terkait dukungan teknis dalam rangka menyediakan dukungan teknis dan solusi teknologi informasi guna mendukung efektifitas proses kerja perusahaan.

- Melakukan proses perencanaan, koordinasi dan memantau kegiatan dukungan teknis dan pemecahan masalah untuk memastikan tidak ada gangguan dalam operasi organisasi perusahaan.

- Melakukan proses perencanaan, koordinasi dan memantau kegiatan dukungan teknis dan pemecahan masalah untuk memastikan tidak ada gangguan dalam operasi organisasi perusahaan.

- Melakukan perancangan, review dan mengembangkan jaringan sistem komputer sehingga tidak terjadi gangguan operasi organisasi perusahaan. - Melakukan review dan memantau proses implementasi information security untuk memastikan pengembangan dan implementasi information security sesuai dengan kebutuhan perusahaan.

- Mengelola, mengkoordinasi dan mengevaluasi vendor jaringan sistem komputer dan dukungan teknis, untuk memastikan pemilihan vendor yang berkualitas dan memberikan service terbaiknya bagi organisasi perusahaan.

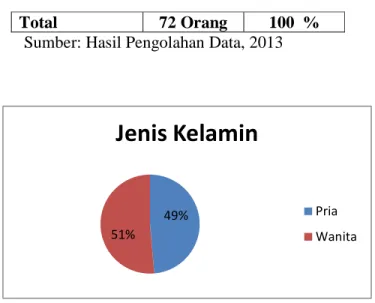

4.1.4 Profil Responden

Jumlah responden yang didapat adalah sebanyak 72 orang, dikarenakan tidak seluruh anggota perusahaan berada di tempat saat penyebaran kuesioner dilakukan. Dalam penelitian ini profil responden dikategorikan berdasarkan jenis kelamin, usia, pendidikan dan lama bekerja.

a. Responden berdasarkan jenis kelamin

Berdasarkan jenis kelamin, responden terbagi menjadi:

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Persentase

Pria 35 Orang 49 %

Total 72 Orang 100 % Sumber: Hasil Pengolahan Data, 2013

49% 51%

Jenis Kelamin

Pria Wanita

Gambar 4.2 Persentase Jenis Kelamin Responden Sumber: Hasil Pengolahan Data, 2013

Sesuai dengan hasil presentase di atas maka dapat disimpulkan bahwa sebagian besar anggota organisasi PT. Kliring Penjaminan Efek

Indonesia adalah wanita. b. Responden berdasakan usia

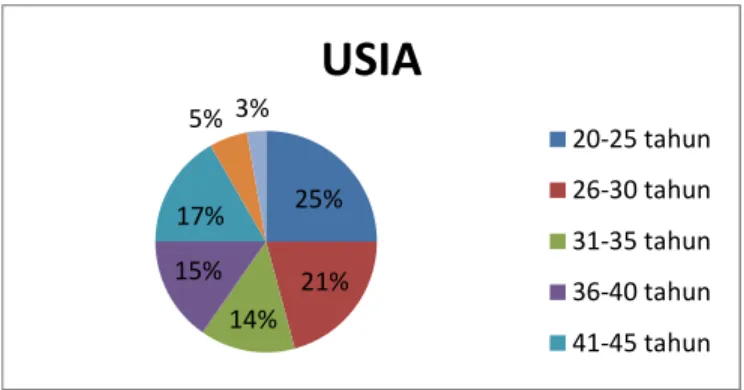

Berdasarkan usia, responden terbagi menjadi:

Tabel 4.2 Profil Responden Berdasarkan Usia Umur Jumlah Persentase 20-25 tahun 18 orang 25% 26-30 tahun 15 orang 21% 31-35 tahun 10 orang 14% 36-40 tahun 11 orang 15% 41-45 tahun 12 orang 17% 46-50 tahun 4 orang 5% > 50 tahun 2 orang 3% Total 72 orang 100% Sumber: Hasil Pengolahan Data, 2013

25% 21% 14% 15% 17% 5% 3%

USIA

20-25 tahun 26-30 tahun 31-35 tahun 36-40 tahun 41-45 tahunGambar 4.3 Persentase Usia Responden Sumber: Hasil Pengolahan Data, 2013

Sesuai dengan hasil presentase di atas maka dapat disimpulkan bahwa sebagian besar anggota organisasi PT. Kliring Penjaminan Efek Indonesia berada di rentang umur 20-25 tahun.

c. Responden berdasarkan pendidikan

Berdasarkan pendidikan, responden terbagi menjadi:

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Pendidikan Jumlah Persentase

D3 1 orang 1%

S1 57 orang 79%

S2 14 orang 20%

Total 72 orang 100% Sumber: Hasil Pengolahan Data, 2013

1%

79% 20%

Pendidikan

D3 S1 S2

Gambar 4.4 Persentase Pendidikan Responden Sumber: Hasil Pengolahan Data, 2013

Sesuai dengan hasil presentase di atas maka dapat disimpulkan bahwa sebagian besar anggota organisasi PT. Kliring Penjaminan Efek Indonesia merupakan lulusan S1.

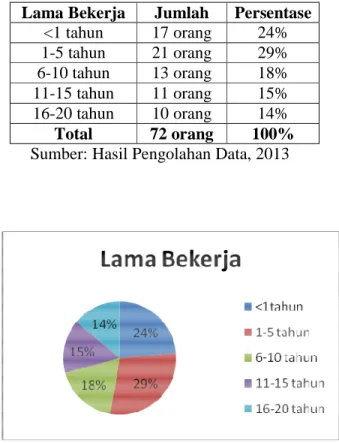

d. Responden berdasarkan lama bekerja

Berdasarkan waktu lamanya responden bekerja dalam perusahaan, responden terbagi menjadi:

Tabel 4.4 Profil Responden Berdasarkan Lama Bekerja Lama Bekerja Jumlah Persentase

<1 tahun 17 orang 24% 1-5 tahun 21 orang 29% 6-10 tahun 13 orang 18% 11-15 tahun 11 orang 15% 16-20 tahun 10 orang 14% Total 72 orang 100% Sumber: Hasil Pengolahan Data, 2013

Gambar 4.5 Persentase Lama Bekerja Responden Sumber: Hasil Pengolahan Data, 2013

Sesuai dengan hasil presentase di atas maka dapat disimpulkan bahwa sebagian besar anggota organisasi PT. Kliring Penjaminan Efek Indonesia telah bekerja selama 1 (satu) hingga 5 (lima) tahun.

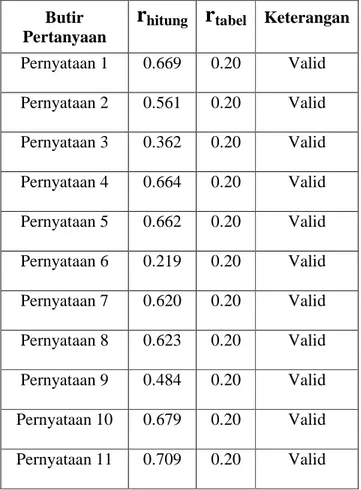

4.2 Pembahasan 4.2.1 Uji Validitas

Uji validitas menggunakan tingkat kepercayaan 95%,dimana df = n-2. Dimana n adalah jumlah sampel yang diuji dalam uji validitas. Dalam uji validitas ini menggunakan n sebesar 72 responden,sehingga df = 70. Dengan begitu didapat hasil untuk ttabel = 1.67. Selanjutnya menggunakan rumus rtabel didapat nilai rtabel = 0.20. Dasar pengambilan keputusan pada uji validitas :

- Jika rhitung > rtabel, maka butir pertanyaan tersebut valid. - Jika rhitung < rtabel, maka butir pertanyaan tersebut tidak valid.

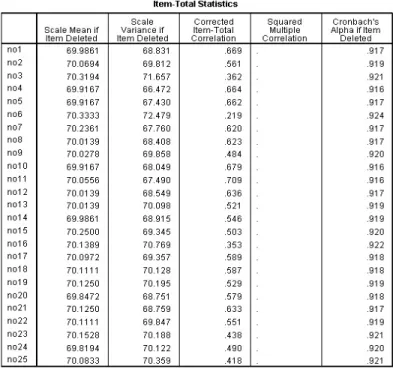

Berikut adalah hasil uji validitas budaya organisasi, struktur organisasi dan kinerja karyawan dengan menggunakan SPSS:

Tabel 4.5 Hasil Output Uji Validitas Budaya Organisasi, Struktur Organisasi dan Kinerja Karyawan

4.2.1.1 Uji Validitas Budaya Organisasi ( )

Tabel 4.6 Uji Validitas Budaya Organisasi Butir

Pertanyaan

r

hitungr

tabel KeteranganPernyataan 1 0.669 0.20 Valid Pernyataan 2 0.561 0.20 Valid Pernyataan 3 0.362 0.20 Valid Pernyataan 4 0.664 0.20 Valid Pernyataan 5 0.662 0.20 Valid Pernyataan 6 0.219 0.20 Valid Pernyataan 7 0.620 0.20 Valid Pernyataan 8 0.623 0.20 Valid Pernyataan 9 0.484 0.20 Valid Pernyataan 10 0.679 0.20 Valid Pernyataan 11 0.709 0.20 Valid Sumber: Hasil Pengolahan Data, 2013

Berdasarkan hasil uji validitas diatas, maka dapat disimpulkan bahwa semua butir pernyataan untuk budaya organisasi yang terdapat didalam kuesioner adalah valid karena nilai

r

hitung dari masing-masing butir pernyataan bernilai lebih besar dari4.2.1.2 Uji Validitas Struktur Organisasi ( )

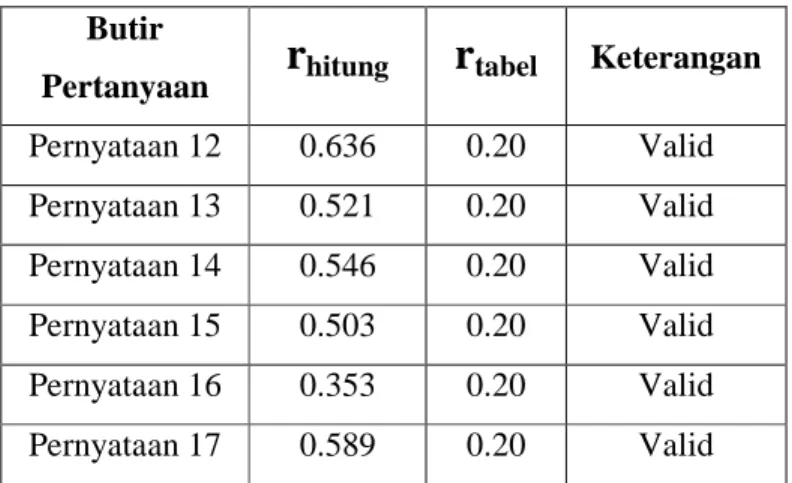

Tabel 4.7 Uji Validitas Struktur Organisasi Butir

Pertanyaan

r

hitungr

tabel Keterangan Pernyataan 12 0.636 0.20 Valid Pernyataan 13 0.521 0.20 Valid Pernyataan 14 0.546 0.20 Valid Pernyataan 15 0.503 0.20 Valid Pernyataan 16 0.353 0.20 Valid Pernyataan 17 0.589 0.20 Valid Sumber: Hasil Pengolahan Data, 2013Berdasarkan hasil uji validitas diatas, maka dapat disimpulkan bahwa semua butir pernyataan untuk struktur organisasi yang terdapat didalam kuesioner adalah valid karena nilai

r

hitung dari masing-masing butir pernyataan bernilai lebih besar darir

hitung yaitu 0,20.4.2.1.3 Uji Validitas Kinerja Karyawan (Y)

Tabel 4.8 Uji Validitas Kinerja Karyawan Butir

Pertanyaan

r

hitungr

tabel Keterangan Pernyataan 18 0.587 0.20 Valid Pernyataan 19 0.529 0.20 Valid Pernyataan 20 0.579 0.20 Valid Pernyataan 21 0.633 0.20 Valid Pernyataan 22 0.551 0.20 Valid Pernyataan 23 0.438 0.20 Valid Pernyataan 24 0.490 0.20 Valid Pernyataan 25 0.418 0.20 ValidBerdasarkan hasil uji validitas diatas, maka dapat disimpulkan bahwa semua butir pernyataan untuk struktur organisasi yang terdapat didalam kuesioner adalah valid karena nilai r hitung dari masing-masing butir pernyataan bernilai lebih besar dari r tabel yaitu 0,20.

4.2.2 Uji Reliabilitas

Setelah semua data kuisioner telah valid, langkah selanjutnya adalah melakukan uji reliabilitas. Dasar pengambilan keputusan pada uji reliabilitas adalah sebagai berikut:

- Jika Cronbach’s Alpha > rtabel, maka data reliabel - Jika Cronbach’s Alpha < rtabel, maka data tidak reliabel

4.2.2.1 Uji Reliabilitas Budaya Organisasi ( )

Tabel 4.9 Hasil Output Uji Reliabilitas Budaya Organisasi

Sumber: Output SPSS, 2013

Tabel 4.10 Uji Reliabilitas Budaya Organisasi

r

alphar

tabel Keterangan0.862 0.20 Reliabel Sumber: Pengolahan Data, 2013

Dari hasil analisis di atas, diperoleh nilai Alpha sebesar 0.862, dengan demikian melebihi nilai 0.20. Maka dapat disimpulkan bahwa butir-butir instrumen penelitian budaya organisasi adalah reliabel.

4.2.2.2 Uji Reliabilitas Struktur Organisasi ( )

Tabel 4.11 Hasil Output Uji Reliabilitas Struktur Organisasi

Sumber: Output SPSS, 2013

Tabel 4.12 Uji Reliabilitas Struktur Organisasi

r

alphar

tabel Keterangan0.707 0.20 Reliabel Sumber: Output SPSS, 2013

Dari hasil analisis di atas, diperoleh nilai Alpha sebesar 0.707, dengan demikian melebihi nilai 0.20. Maka dapat disimpulkan bahwa butir-butir instrumen penelitian struktur organisasi adalah reliabel.

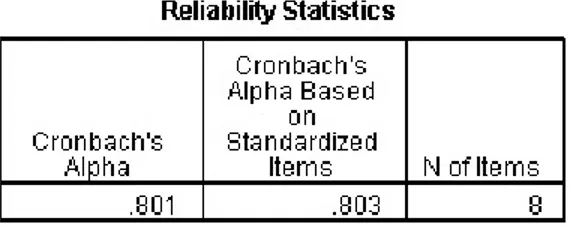

4.2.2.3 Uji Reliabilitas Kinerja Karyawan (Y)

Tabel 4.13 Hasil Output Uji Reliabilitas Kinerja Karyawan

Tabel 4.14 Uji Reliabilitas Kinerja Karyawan

r

alphar

tabel Keterangan0.801 0.20 Reliabel Sumber: Output SPSS, 2013

Dari hasil analisis di atas, diperoleh nilai Alpha sebesar 0.801, dengan demikian melebihi nilai 0.20. Maka dapat disimpulkan bahwa butir-butir instrumen penelitian struktur organisasi adalah reliabel.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Untuk mengetahui apakah data berdistribusi normal atau tidak, dasar pengambilan keputusannya ialah:

- Jika sig > 0,05 maka data berdistribusi normal - Jika sig < 0,05 maka data berdistribusi tidak normal

4.3.1.1 Uji Normalitas Budaya Organisasi ( )

Tabel 4.15 Hasil Output Uji Normalitas Budaya Organisasi

Sumber: Output SPSS, 2013

Berdasarkan tabel di atas dapat dilihat angka signifikansi uji Asymp. Sig (2-tailed) adalah 0,061 yang berarti lebih besar dari 0,05 yang menunjukkan bahwa data berdistribusi normal.

4.3.1.2 Uji Normalitas Struktur Organisasi ( )

Table 4.16 Hasil Output Uji Normalitas Struktur Organisasi

Sumber: Output SPSS, 2013

Berdasarkan tabel di atas dapat dilihat angka signifikansi uji Asymp. Sig (2-tailed) adalah 0,085 yang berarti lebih besar dari 0,05 yang menunjukkan bahwa data berdistribusi normal.

4.3.1.3 Uji Normalitas Kinerja Karyawan (Y)

Tabel 4. 17 Hasil Output Uji Normalitas Kinerja Karyawan

Berdasarkan tabel di atas dapat dilihat angka signifikansi uji Asymp. Sig (2-tailed) adalah 0,078 yang berarti lebih besar dari 0,05 yang menunjukkan bahwa data berdistribusi normal.

4.3.2 Uji Multikolinearitas

Untuk mendeteksi ada tidaknya multikolinearitas dengan melihat nilai tolerance dan VIF. Semakin kecil nilai tolerance dan semakin besar nilai VIF maka semakin mendekati terjadinya masalah multikolinearitas. Jika tolerance > 0,1 dan VIF kurang dari 10 maka dapat disimpulkan tidak terjadi masalah multikolinearitas.

Tabel 4.18 Hasil Output Uji Multikolinearitas

Sumber: Output SPSS, 2013

Dari table Coefficients dapat diketahui bahwa:

- Nilai Tolarence dari kedua variabel independen lebih dari 0,1 - Nilai VIF dari kedua variabel independen kurang dari 10 maka dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas.

4.3.3 Uji Heteroskedastisitas

Untuk mendeteksi ada tidaknya heteroskedastisitas dengan melihat pola titik-titik pada scatterplots regresi. Jika titik-titik-titik-titik menyebar dengan pola yang tidak jelas di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi masalah heteroskedastisitas.

Gambar 4.6 Hasil Output Uji Heteroskedastisitas Sumber: Output SPSS, 2013

Dari gambar di atas dapat diketahui bahwa titik-titik menyebar dengan pola yang tidak jelas di atas dan di bawah angka 0 pada sumbu Y maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas.

4.3.4 Uji Autokorelasi

Penelitian ini menggunakan time horizon berupa cross section, sehingga uji autokorelasi tidak diperlukan.

4.4 Analisis Korelasi Antar Variabel

Tabel 4.19 Hasil Output Correlations Budaya Organisasi, Struktur Organisasi dan Kinerja Karyawan

4.4.1 Korelasi Budaya Organisasi ( ) dan Kinerja Karyawan (Y)

Analisis korelasi dilakukan untuk mengetahui apakah variabel budaya organisasi (X1) memiliki hubungan dengan kinerja karyawan (Y).

a. Hipotesis

: Tidak ada hubungan yang signifikan antara budaya organisasi ( ) terhadap kinerja karyawan (Y)

: Ada hubungan yang signifikan antara budaya organisasi ( ) terhadap kinerja karyawan (Y)

b. Dasar Pengambilan Keputusan

- Sig ≥ 0,05 maka diterima Sig < 0,05 maka ditolak

- Jika nilai Sig positif (+) maka korelasi searah Jika nilai Sig negatif (-) maka korelasi tidak searah - Keeratan korelasi:

0,00 - 0,199 berarti korelasi memiliki hubungan yang sangat lemah

0,20 - 0,399 berarti korelasi memiliki hubungan yang lemah 0,40 - 0,599 berarti korelasi memiliki hubungan yang cukup kuat 0,60 - 0,799 berarti korelasi memiliki hubungan yang kuat 0,80 - 1,000 berarti korelasi memiliki hubungan yang sangat kuat c. Hasil

Sig = 0,001 < 0,05 maka ditolak d. Kesimpulan

Budaya organisasi ( ) dengan kinerja karyawan (Y) memiliki hubungan yang signifikan dan hubungannya bersifat lemah karena nilai korelasinya sebesar 0,389 berada dalam range 0,20 - 0,399. Dikatakan hubungannya searah karena koefisien korelasi bernilai positif, yang berarti jika nilai budaya

organisasi naik, maka nilai kinerja karyawan juga akan naik. Begitu juga sebaliknya, jika nilai budaya organisasi turun, maka nilai kinerja karyawan juga akan turun.

4.4.2 Korelasi Struktur Organisasi ( ) dan Kinerja Karyawan (Y)

Analisis korelasi dilakukan untuk mengetahui apakah variabel struktur organisasi ( ) memiliki hubungan dengan kinerja karyawan (Y).

a. Hipotesis

: Tidak ada hubungan yang signifikan antara Struktur Organisasi ( ) terhadap Kinerja Karyawan (Y)

: Ada hubungan yang signifikan antara Budaya Organisasi ( ) terhadap Kinerja Karyawan (Y)

b. Dasar Pengambilan Keputusan

- Sig ≥ 0,05 maka diterima Sig < 0,05 maka ditolak

- Jika nilai Sig positif (+) maka korelasi searah Jika nilai Sig negatif (-) maka korelasi tidak searah - Keeratan korelasi:

0,00 - 0,199 berarti korelasi memiliki hubungan yang sangat lemah

0,20 - 0,399 berarti korelasi memiliki hubungan yang lemah 0,40 - 0,599 berarti korelasi memiliki hubungan yang cukup kuat 0,60 - 0,799 berarti korelasi memiliki hubungan yang kuat 0,80 - 1,000 berarti korelasi memiliki hubungan yang sangat kuat c. Hasil

d. Kesimpulan

Struktur organisasi ( ) dengan kinerja karyawan (Y) memiliki hubungan yang signifikan dan hubungannya bersifat lemah karena nilai korelasinya sebesar 0,397 berada dalam range 0,20 - 0,399. Dikatakan hubungannya searah karena koefisien korelasi bernilai positif, yang berarti jika nilai struktur organisasi naik, maka nilai kinerja karyawan juga akan naik. Begitu juga sebaliknya, jika nilai budaya organisasi turun, maka nilai kinerja karyawan juga akan turun.

4.5 Analisis Regresi Berganda Pengaruh Budaya Organisasi ( ) dan Struktur Organisasi ( ) terhadap Kinerja Karyawan (Y)

Tabel 4.20 Variables Entered/Removed

Sumber: Output SPSS, 2013

Tabel 4.21 ANOVA Budaya Organisasi ( ) dan Struktur Organisasi ( ) Terhadap Kinerja Karyawan (Y)

Tabel 4.22 Model Summary Budaya Organisasi ( ) dan Struktur Organisasi ( ) Terhadap Kinerja Karyawan (Y)

Sumber: Output SPSS, 2013

Tabel 4.23 Coefficients Budaya Organisasi ( ) dan Struktur Organisasi ( ) Terhadap Kinerja Karyawan (Y)

Sumber: Output SPSS, 2013

Keterangan:

1. Tabel variables entered / removed (tabel 4.20) menunjukkan bahwa tidak ada variabel yang dikeluarkan, dengan kata lain seluruh variabel bebas dimasukkan dalam perhitungan regresi.

2. Dari tabel coefficients (tabel 4.23) terdapat persamaan regresi Y = 6.933 + 0.239 + 0.482 yang berarti bahwa:

- Jika tidak ada kenaikan nilai dari variabel budaya organisasi dan struktur organisasi, nilai variabel kinerja karyawan adalah 6.933. - Koefisien regresi budaya organisasi sebesar 0.239 menyatakan

organisasi akan memberikan kenaikan skor sebesar 0.239. Koefisien regresi budaya organisasi memberikan pengaruh yang positif terhadap kinerja karyawan (karena bertanda +).

- Koefisien regresi struktur organisasi sebesar 0.482 menyatakan bahwa setiap penambahan satu nilai pada variabel struktur organisasi akan memberikan kenaikan skor sebesar 0.482. Koefisien regresi struktur organisasi memberikan pengaruh yang positif terhadap kinerja karyawan (karena bertanda +).

3. Hasil Uji Hipotesis:

1. Koefisien Determinasi (R²)

Analisa Model Summary (tabel 4.22) dilakukan untuk mengetahui seberapa besar pengaruh antara budaya organisasi dan struktur organisasi terhadap kinerja di PT. Kliring Penjaminan Efek Indonesia. Angka R square pada model summary adalah 0,216 Hal ini berarti kinerja karyawan dapat dipengaruhi oleh budaya organisasi dan struktur organisasi sebesar 21,6%. Sedangkan sisanya sebesar 78,4% dipengaruhi oleh faktor lain yang tidak dijadikan variabel penelitian dalam tulisan ini, misalnya motivasi dan kepemimpinan.

2. Uji F ( Pengujian hipotesis secara simultan)

Dari output ANOVA (tabel 4.21) dapat dilakukan uji F dengan membandingkan F hitung dan F kritis. F hitung (9.496) > F kritis (2.7318) yang berarti budaya organisasi dan struktur organisasi berpengaruh terhadap kinerja karyawan. Dilakukan pengujian signifikansi pengaruh antara budaya organisasi ( ) dan struktur organisasi ( ) terhadap kinerja karyawan (Y). Hasil pengujian tersebut dapat diketahui dengan melihat tabel ANOVA (tabel 4.21) sebagai berikut:

a. Hipotesis

: Tidak ada pengaruh yang signifikan antara budaya organisasi ( ) dan struktur organisasi ( ) terhadap kinerja karyawan (Y) pada PT. Kliring Penjaminan Efek Indonesia

: Ada pengaruh pengaruh yang signifikan antara budaya organisasi ( ) dan struktur organisasi ( ) terhadap kinerja karyawan (Y) pada PT. Kliring Penjaminan Efek Indonesia

b. Dasar Pengambilan Keputusan Sig ≥ 0,05 H0 diterima

Sig < 0,05 H0 ditolak c. Hasil

Sig = 0,000 < 0,05 maka H0 ditolak d. Kesimpulan

Ada pengaruh yang signifikan antara budaya organisasi ( ) dan struktur organisasi ( ) terhadap kinerja karyawan (Y) pada PT. Kliring Penjaminan Efek Indonesia

3. Uji t ( Pengujian Hipotes is Secara Parsial)

Pengujian dilakukan dengan melihat taraf signifikansi, jika taraf signifikansi yang dihasilkan dari perhitungan di bawah 0,05 maka ada pengaruh antara variabel, sebaliknya jika taraf signifikansi hasil hitung lebih besar dari 0,05 maka tidak ada pengaruh antara variabel. Uji t dilakukan dengan membandingkan dan . Apabila

lebih besar dari maka terdapat pengaruh antar variabel, sebaliknya jika lebih kecil dari maka tidak ada perngaruh antar variabel.

a. Pengaruh Budaya Organisasi Terhadap Kinerja Karyawan (Y)

Koefisien variabel budaya organisasi memengaruhi secara signifikan terhadap variabel kinerja karyawan. Hal ini terlihat dari tingkat signifikansi variabel pada output coefficients (tabel 4.23) budaya organisasi sebesar 0.027 yang lebih kecil daripada 0.05 (0.027 < 0.05). Dapat dibandingkan jika

(2.265) > (1.993) yang berarti budaya organisasi berpengaruh terhadap kinerja karyawan. Nilai adalah positif sehingga budaya organisasi berpengaruh positif terhadap kinerja karyawan.

b. Pengaruh Struktur Organisasi Terhadap Kinerja Karyawan (Y)

Koefisien variabel struktur organisasi memengaruhi secara signifikan terhadap variabel kinerja karyawan. Hal ini terlihat dari tingkat signifikansi variabel pada output coefficients (tabel 4.23) budaya organisasi sebesar 0.020 yang lebih kecil daripada 0.05 (0.020 < 0.05). Dapat dibandingkan jika (2.377) > (1.993) yang berarti struktur organisasi berpengaruh terhadap kinerja karyawan. Nilai adalah positif sehingga struktur organisasi berpengaruh positif terhadap kinerja karyawan.

4.6 Pembahasan Penelitian

Hasil pengolahan data dapat diringkas sebagai berikut:

Tabel 4.24 Pembahasan Penelitian Hubungan Variabel Hubungan

Variabel Korelasi Pengaruh Persamaan Regresi

Uji Signifikan Y Lemah (0,389) Signifikan Y Lemah (0,397) Signifikan , Y Cukup Kuat (0,465) 21,6% Y = 6.933 + 0.239X1 + 0.482X2 Signifikan Sumber: Pengolahan Data, 2013

- Berdasarkan hasil pengujian secara statistik dapat terlihat dengan jelas bahwa secara simultan (bersama-sama) semua variabel bebas (budaya organisasi dan struktur organisasi) berpengaruh terhadap variabel terikat (kinerja karyawan). Pengaruh tersebut sebesar 21,6% yang berarti 78,4% sisanya dipengaruhi oleh faktor lain, misalnya kepemimpinan dan motivasi. Pengaruh yang diberikan kedua variabel bebas tersebut secara bersama-sama bersifat positif artinya semakin baik budaya organisasi dan semakin baik struktur organisasi maka mengakibatkan semakin tinggi pula kinerja karyawan. Hasil penelitian ini juga sesuai dengan hasil penelitian sebelumnya oleh Ade Kurniawan (2009) yang berjudul “Analisa Pengaruh

Struktur dan Budaya Organisasi Terhadap Kinerja Karyawan (Studi Pada Ramayana Departement Store Cabang Bukit Tinggi)”

- Secara parsial semua variabel bebas (budaya organisasi dan struktur organisasi) juga berpengaruh terhadap variabel terikat (kinerja karyawan). Pengaruh yang diberikan kedua variabel bebas tersebut masing-masing bersifat positif artinya semakin baik budaya organisasi, semakin tinggi pula kinerja karyawan dan semakin baik struktur organisasi semakin tinggi pula kinerja karyawan.

4.7 Implikasi Hasil Penelitian

Hasil pengolahan data sehubungan dengan budaya organisasi pada PT. Kliring Penjaminan Efek Indonesia adalah sebagai berikut:

Gambar 4.7 Hasil Rata-Rata Kuesioner Pertanyaan Budaya Organisasi Sumber: Hasil Pengolahan Data, 2013

Dapat dilihat jika pernyataan 6 perlu ditinjau lebih lanjut oleh PT.Kliring Penjaminan Efek Indonesia, karena memiliki rata-rata paling kecil. Pernyataan nomor 6 berbicara mengenai indikator “Orientasi hasil”, di mana pernyataan tersebut menyatakan bahwa perusahaan mendorong karyawan untuk fokus pada hasil bukan

pada proses pekerjaan. Dimana artinya karyawan merasa perusahaan hanya mendorong mereka untuk fokus pada hasil pekerjaan. Perusahaan sebaiknya menyeimbangkan dorongan untuk fokus pada hasil dan juga pada proses pekerjaan agar karyawan tidak hanya sekedar menyelesaikan tugas namun juga memahami bagaimana proses yang baik dalam menyelesaikan tugas sehingga didapat hasil akhir yang maksimal.

Hasil pengolahan data sehubungan dengan struktur organisasi pada PT. Kliring Penjaminan Efek Indonesia adalah sebagai berikut:

2.6 2.65 2.7 2.75 2.8 2.85 2.9 2.95 3 3.05

Rata-Rata

Rata-RataGambar 4.8 Hasil Rata-Rata Kuesioner Struktur Organisasi Sumber: Pengolahan Data, 2013

Dapat dilihat jika pernyataan 15 perlu ditinjau lebih lanjut oleh PT.Kliring Penjaminan Efek Indonesia, karena memiliki rata-rata paling kecil. Pernyataan nomor 15 berbicara mengenai indikator “Rentang kendali”, dimana pernyataan tersebut menyatakan bahwa pimpinan mempunyai batas dalam jumlah karyawan yang dipimpin. Dimana artinya karyawan merasa pemimpin tidak mempunyai jumlah batas dalam jumlah karyawan yang dipimpin. Perusahaan sebaiknya memperhatikan jumlah karyawan yang dipimpin oleh satu orang pimpinan atau

manajer. Jika jumlah karyawan yang dipimpin tepat, maka akan memudahkan pimpinan atau manajer untuk mengkontrol dan mengatur para bawahannya sehingga lebih mudah untuk melakukan evaluasi kinerja karyawan.

Hasil pengolahan data sehubungan dengan kinerja karyawan pada PT. Kliring Penjaminan Efek Indonesia adalah sebagai berikut:

2.6 2.7 2.8 2.9 3 3.1 3.2

Rata-Rata

Rata-RataGambar 4.9 Hasil Rata-Rata Kuesioner Kinerja Sumber: Pengolahan Data, 2013

Dapat dilihat jika pernyataan 23 perlu ditinjau lebih lanjut oleh PT.Kliring Penjaminan Efek Indonesia, karena memiliki rata-rata paling kecil. Pernyataan nomor 23 berbicara mengenai indikator “Kehadiran”, dimana pernyataan tersebut menyatakan bahwa karyawan selalu hadir tepat waktu. Di mana artinya karyawan belum memiliki kesadaran untuk mematuhi peraturan perusahaan mengenai jam kerja. Perusahaan sebaiknya menetapkan peraturan yang cukup ketat untuk hal ini agar karyawan berkontribusi secara maksimal kepada perusahaan. Dengan hadir tepat waktu maka aktivitas kerja yang bisa dilakukan oleh seorang karyawan akan lebih banyak dan penyelesaian tugas lebih cepat.