PENGARUH CITRA PERUSAHAAN, TARIF PREMI,

DAN KUALITAS PELAYANAN TERHADAP

KEPUTUSAN MENJADI NASABAH

ASURANSI JASINDO SYARIAH

(Studi Kasus: Customer PT. Astra International Daihatsu

Medan Krakatau)

The Effect Of Corporate Image, Premium Rates, And Qualityof Service To Decisions To Jasindo Shariah Insurance Customers (Case Study: Customer of PT. Astra International Daihatsu Medan

Krakatau)

Mochammad Wiku Ari Sandi1, Santi Arafah2 1

Prodi Ekonomi Syariah Universitas Potensi Utama 2,3

Dosen Fakultas Ekonomi Syariah dan Bisnis Universitas Potensi Utama 1,2,3

Universitas Potensi Utama, K.L. Yos Sudarso KM 6.5 No. 3A Tj. Mulia-Medan E-mail : [email protected], [email protected]

ABSTRAK

Penelitian ini berjudul “Pengaruh Citra Perusahaan, Tarif Premi, dan Kualitas Pelayanan Terhadap Keputusan Menjadi Nasabah Asuransi Jasindo Syariah (Studi Kasus: CustomerPT. Astra International Daihatsu Medan Krakatau)”. Tujuan penelitian ini adalah untuk mengetahui pengaruh citra perusahaan, tarif premi, dan kualitas pelayanan terhadap keputusan menjadi nasabah asuransi jasindo syariah dan untuk mengetahui seberapa besar pengaruh citra perusahaan, tarif premi, dan kualitas pelayanan terhadap keputusan menjadi nasabah asuransi jasindo syariah dengan jumlah populasi dan sampel berjumlah 70 orang nasabah. Teknik pengumpulan data yang digunakan adalah dengan menggunakan kuesioner yang diberikan kepada responden. Data diproses dengan menggunakan SPSS versi 16.0 for windows. Teknik analisis data yang digunakan adalah regresi linier berganda, dengan rumus Y= a+b1X1+b2X2+b3X3+e dan untuk mengetahui seberapa besar pengaruh citra perusahaan, tarif premi, dan kualitas pelayanan terhadap keputusan menjadi nasabah asuransi jasindo syariah menggunakan uji F (simultan). Hasil uji regresi linier berganda diperoleh persamaan Y =4.150-0.080+0.211+0.713+e, dimana citra perusahaan, tarif premi dan kualitas pelayanan mempunyai pengaruh terhadap variabel keputusan menjadi nasabah. Nilai koefisien determinasi (R2) diperoleh sebesar 0,725 atau 72,5% yang berarti bahwa variabel citra perusahaan, tarif premi, dan kualitas pelayanan cukup berpengaruh terhadap keputusan menjadi nasabah asuransi Jasindo Syariah. Mengetahui diterima atau tidaknya hipotesis dalam penelitian ini, digunakan uji F (simultan) yang diperoleh dari citra perusahaan (X1), tarif premi (X2) dan kualitas pelayanan (X3) memiliki nilai Fhit61.674> Ftabel 2.744. Dengan demikian maka H0 ditolak karena Fhit > Ftabel, sehingga secara simultan terdapat pengaruh citra perusahaan, tarif premi dan kualitas pelayanan terhadap keputusan menjadi nasabah Asuransi Jasindo Syariah.

Kata Kunci : Pengaruh Citra Perusahaan, Tarif Premi, Kuliatas Pelayanan, Keputusan Menjadi Nasabah

ABSTRACT

This study is entitled "The Effect of Company Image, Premium Rates, and Service Quality on the Decision to Become a Jasindo Syariah Insurance Customer (Case Study: Customer of PT. Astra International Daihatsu Medan Krakatau)". The purpose of this study was to determine the effect of company image, premium rates, and service quality on the decision to become a Jasindo Syariah

customer insurance and to find out how much influence the image of the company, premium rates, and service quality on the decision to become a Jasindo Syariah Insurance customer with a population and sample. totaling 70 customers. Data collection techniques used are using a questionnaire given to respondents. Data is processed using SPSS version 16.0 for windows. The data analysis technique used is multiple linear regression, with the formula Y = a + b1X1 + b2X2 + b3X3 + e and to find out how much influence the image of the company, premium rates, and service quality on the decision to become a jasindo syariah insurance customer using the F test (simultaneous ). The results of multiple linear regression tests obtained equation Y = 4,150-0,080 + 0.211 + 0.713 + e, where the company's image, premium rates and service quality have an influence on the decision variable to be a customer. The coefficient of determination (R2) is 0.725 or 72.5%, which means that the variable company image, premium rates, and service quality is quite influential on the decision to become a customer of Jasindo Syariah insurance. Knowing whether or not the hypothesis is accepted in this study, used the F test (simultaneous) obtained from the company's image (X1), premium rates (X2) and service quality (X3) has a value of 61.674 Fhit> Ftable 2.744. Thus, H0 is rejected because Fhit> Ftable, so that simultaneously there is an influence of company image, premium rates and service quality on the decision to become a customer of Jasindo Syariah Insurance.

Keywords: The effect of Company Image, Premium Rates, Service Quality, Decision to Become a Customer

1. PENDAHULUAN

Di era globalisasi ini, tidak dipungkiri bahwa persaingan antara perusahaan semakin kuat. Berbagai macam perusahaan yang ada di Indonesia berlomba-lomba untuk menjadikan daya saing yang tinggi dan unggul dalam dunia bisnis dan ekonomi. Persaingan antar perusahaan tersebut tidak terkecuali dengan perusahaan jasa asuransi. Semakin maraknya perusahaan asuransi di Indonesia membuat persaingan sangat ketat untuk menjadikan eksistensinya didunia perasuransian.

Asuransi Jasindo Syariah Cabang Medan tentu harus bersaing dengan asuransi lain untuk mendapatkan nasabah. Terlebih lagi persaingan tersebut hadir dari sesama asuransi syariah dan juga konvensional. Sebagai unit usaha yang sudah lama berdiri dan diterima dengan sangat baik oleh masyarakat tentu merupakan prestasi yang membanggakan. Pencapaian tersebut tentunya tidak mudah di dapat tanpa adanya kerja keras yang dilakukan oleh Asuransi Jasindo Syariah Cabang Medan.

Setiap perusahaan asuransi mengharapkan dapat mencapai tujuan dan meraih kesuksesan. Besar kemungkinan kesuksesan tersebut dapat diwujudkan dengan beberapa faktor antara lain yaitu citra perusahaan yang baik, tarif premi yang terjangkau dan juga kualitas pelayanan yang baik juga. Mengenai citra perusahaan, dapat diartikan sebagai gambaran atau penilaian pelanggan mengenai perusahaan. Dalam dunia asuransi juga tentunya mengenal istilah premi atau bisa disebut dengan uang kontribusi. Atau dapat diartikan sebagai uang tanggungan yang dibayarkan oleh nasabah kepada pihak asuransi. Sedangkan pengertian tentang kualitas layanan secara sederhana dapat diartikan sebagai upaya dalam memenuhi kebutuhan konsumen serta ketepatan dalam mengimbangi harapan konsumen.1

Asuransi Jasindo Syariah Cabang Medan tergolong cukup memenuhi kriteria diatas. Hal ini dikuatkan dengan asal muasal asuransi tersebut, seperti yang kita ketahui bersama bahwa Asuransi Jasindo Syariah merupakan salah satu perusahaan BUMN. Jadi dalam citra perusahaannya sudah tidak bisa di ragukan lagi. Selain memiliki keunggulan dalam pembayaran premi yang cukup terjangkau dan kualiatas pelayanan tergolong cukup baik. Asuransi Jasindo Syariah juga menerapkan asas-asas hukum islam, dengan menghindari praktek gharar dan juga terhindar dari unsur-unsur kebatilan dan kedzaliman dalam berbisnis.

1http://digilib.uin-suka.ac.id/23315/1/12240075_BAB-I_IV-atau-V_DAFTAR-PUSTAKA.pdf. diakses

2. METODE PENELITIAN

Penelitan ini dilakukan pada kantor PT. Astra Internasional Daihatsu Medan Krakatau yang bertempat di Jalan Krakatau Ujung No. 238 Tanjung Mulia Medan Deli Sumatera Utara. Waktu penelitian penulis rencanakan mulai dari Bulan Mei 2019 sampai dengan Bulan Juni 2019.

Populasi dalam penelitian ini adalah seluruh nasabah asuransi Jasindo Syariah Cabang Medan 70 Nasabah. Sedangkan sampel dalam penelitian ini adalah 70, dikarenakan populasi pada nasabah 70 maka sampel yang digunakan keseluruhan dari jumlah nasabah populasi. Metode pemilihan sampel yang digunakan adalah purposeive sampling yaitu metode pengambilan sampel berdasarkan tujuan penelitiannya.

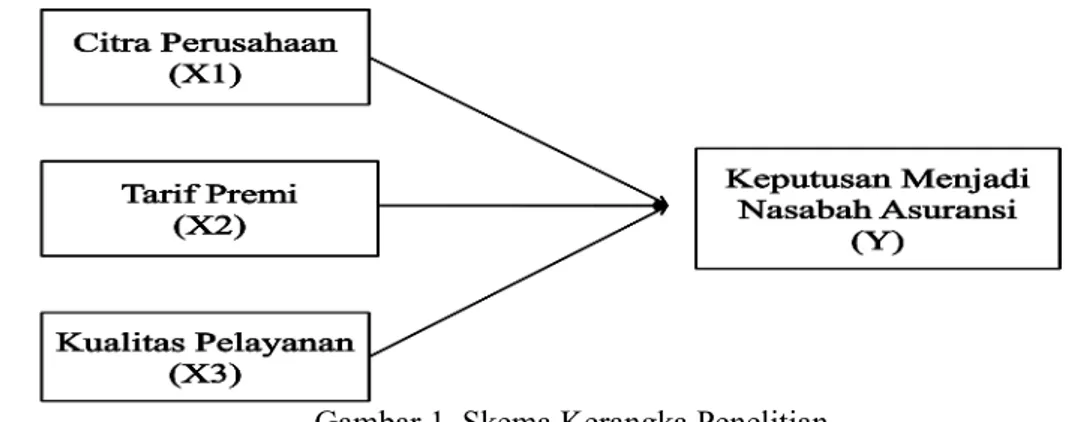

Dalam penelitian ini, ada dua variabel yang digunakan yaitu:

1. Variabel terikat (Dependent Variable) ialah variabel atau data yang dipengaruhi. Dalam penelitian ini variabel terikat (Y) hanya terdiri dari satu saja yaitu keputusan menjadi nasabah asuransi.

2. Variabel bebas (Independent Variable) ialah variabel atau data yang mempengaruhi. Dalam penelitian ini variabel bebas (X) tediri dari tiga variabel yaitu citra perusahaan (X1), tarif premi (X2) dan kualitas pelayanan (X3).

Gambar 1. Skema Kerangka Penelitian

Hipotesis atau hipotesa adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya mengikuti kaidah-kaidah berfikir biasa, secara sadar, teliti, dan terarah.2

H0 :Terdapat pengaruh antara citra perusahaan, tarif premi dan Kualitas pelayanan terhadap keputusan menjadi nasabah asuransi.

Ha :Tidak terdapat pengaruh antara antara citra perusahaan, tarif premi dan Kualitas pelayanan terhadap keputusan menjadi nasabah asuransi.

Analisis yang digunakan dalam penelitian ini berupa analisis persentasi keputusan menjadi nasabah asuransi jasindo syariah dan analisis deskriptif antar variabel dependent dan variabel independent yang berdasarkan uji validitas dan uji reliabilitas, uji asumsi klasik dan uji statistik. Hal ini untuk mengetahui kondisi hasil data dalam penelitian.

1. Uji validitas dan uji Reliabilitas

a. Uji validitas Validitas merupakan ukuran yang menunjukkan sejauh mana suatu alat pengukur dapat mengukur apa yang diukur. Jika periset menggunakan kuisioner dalam pengumpulan data, kuisioner yang disusunya harus mengukur apa yang ingin diukurnya.3 Uji ini ditentukan dari hasil r hitung penelitian bandingkan dengan r tabel dimana df= n-2 dengan sig 5%. Jika r tabel < r hitung maka dianggap valid.

b. Uji reliabilitas adalah ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan kontuk-kontruk pertanyaan merupakan suatu

2

Fitrianti, Sukses Profesi Guru Dengan Penelitian Tindakan Kelas, Deepublish, Yogyakarta, 2016. hlm. 44

3

variabel dan disusun dalam suatu bentuk kuesioner. Ini ditentukan oleh nilai Alpha > 0,60 maka dianggap reliable.

2. Uji Asumsi Klasik

a. Uji Normalitas digunakan untuk melihat apakah nilai residual terdistribusi normal atau tidak. Uji normalitas untuk mencari nilai Kolmogorov-smirnov dan Asymp. Sig. (2-tailed), dengan ketentuan apabila nilai nilai signifikansi atau Asymp. Sig. (2-tailed) > dari 0,05 maka data tersebut berdistribusi normal. Apabila nilai signifikansi atau Asymp. Sig. (2-tailed) < dari 0,05 maka data tersebut berdistribusi tidak normal. b. Uji Mulitkolinieritas adalah kondisi untuk melihat ada atau tidaknya korelasi yang

tinggi antara variabel-variabel bebas dalam suatu model regresi linier berganda. Uji multikolinieritas untuk mencari nilai VIF (Variance Inflating Factor) dan nilai Tolerance, atau dengan menggunakan rumus VIF = 1/1-R2. Dengan ketentuan apabila nilai VIF > dari 10,00 dan nilai Tolerance > dari 0,10 maka terjadi multikolinieritas dalam model regresi. Apabila nilai VIF < dari 10,00 dan nilai Tolerance < dari 0,10 maka tidak terjadi multikolinieritas dalam model regresi.

c. Uji Heterokedastisitas merupakan residual yang tidak sama dengan semua pengamatan didalam model regresi. Uji ini digunakan pemakaian scatterplot dan uji glejser.

3. Uji Statistik

a. Uji t statistik merupakan Guna menguji apakah tiap-tiap variabel bebas berpengaruh secara parsial terhadap variabel terikat.

b. Uji F statistik pada dasarnya kegunaannya untuk menunjukan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

c. Koefisien determinasi uji yang digunakan untuk melihat besarnya pengaruh variabel kriterium terhadap variabel prediktor. Guna mengetahui besarnya pengaruh yang diberikan variabel bebas terhadap variabel terikat

3. HASIL DAN PEMBAHASAN A. Hasil Penelitian

Keputusan menjadi nasabah asuransi merupakan suatu besarnya minat dan kebutuhan masyarakat terhadap asuransi syariah seperti halnya perkembangan industri jasa keuangan syariah lainnya, Asuransi Jasindo meningkatkan eksistensi bisnis syariah yang selama ini dijalankan melalui yang dikenal sebagai Jasindo Takaful.

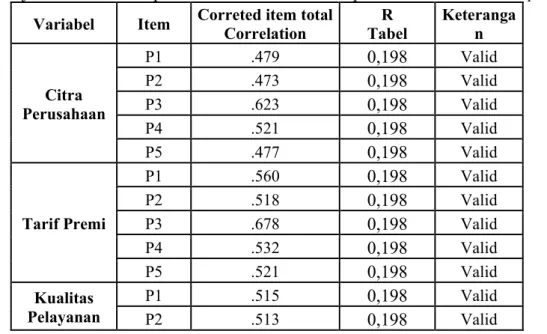

Tabel 1. Uji Validitas Terhadap Semua Dimensi Variabel Dependent dan Variabel Independent

Variabel Item Correted item total Correlation R Tabel Keteranga n Citra Perusahaan P1 .479 0,198 Valid P2 .473 0,198 Valid P3 .623 0,198 Valid P4 .521 0,198 Valid P5 .477 0,198 Valid Tarif Premi P1 .560 0,198 Valid P2 .518 0,198 Valid P3 .678 0,198 Valid P4 .532 0,198 Valid P5 .521 0,198 Valid Kualitas Pelayanan P1 .515 0,198 Valid P2 .513 0,198 Valid

P3 .674 0,198 Valid P4 .527 0,198 Valid P5 .491 0,198 Valid Keputusan Menjadi Nasabah P1 ,522 0,198 Valid P2 ,520 0,198 Valid P3 ,625 0,198 Valid P4 ,571 0,198 Valid P5 ,468 0,198 Valid P6 ,581 0,198 Valid

Dari hasil tabel diatas menunjukkan bahwa r hitung lebih besar dari r tabel maka dianggap valid

.

Tabel 2. Uji Reliabilitas Terhadap Semua Dimensi Variabel Dependent dan Variabel Independent

Variabel Cronbach Alpha Realibility Coefficient Cronbach Alpha Keterangan

Proses Cepat .776 6 0,70 Reliabel

Biaya Pemeliharaan Murah .806 6 0,70 Reliabel Layanan Nyaman .794 6 0,70 Reliabel Kepercayaan Nasabah .794 6 0,70 Reliabel

Hal ini dapat disimpulkan bahwa hasil reabilitas, semua item pada masing-masing variabel layak digunakan sebagai alat ukur karena nilai cranbach alpha >0,0, karena lebih besar dari 0,60. Maka dianggap semua variabel reliabel.

1. Uji Regresi Linier Berganda

Uji ini digunakan untuk menganalisis data yang bersifat multivariate. Analisis ini digunakan untuk meramalkan nilai variabel dependen (Y), dengan variabel independen yang lebih dari satu.

Tabel 3. Hasil Uji Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients T Sig. B Std. Error Beta 1 (Constant) 4.150 1.967 2.109 .039 citra perusahaan -.080 .112 -.072 -.710 .480 tarif premi .211 .132 .215 1.604 .113 kualitas pelayanan .713 .101 .725 7.058 .000

a. Dependent Variable: keputusan menadi nasabah

Berdasarkan hasil persamaan regresi linier berganda tersebut dapat diinterprestasikan sebagai berikut:

a = konstanta sebesar 4,150 menunjukan bahwa ketika variabel citra perusahaan (x1), tarif premi (x2), kualitas PELAYANAN (X3) konstanta atau tidak nol, maka keputusan menjadi nasabah asuransi (Y) sebesar 4,150 atau 415,0%.

b1 = -0,710 artinya jika variabel citra perusahaan menyatakan bahwa setiap penambahan 1 point citra perusahaan (X1) maka akan meningkatkan keputusan menjadi nasabah asuransi sebesar -0,710 atau -0,710% dengan tanggapan tarif premi (X2) dan kualitas pelayanan (X3) tetap. b2 = 1,604 artinya jika variabel tarif premi menyatakan bahwa setiap penambahan 1 point tarif

premi (X2) maka akan meningkatkan keputusan menjadi nasabah asuransi sebesar 1,604 atau 160,4% dengan tanggapan citra perusahaan (X1) dan kualitas pelayanan (X3) tetap.

b3 = 7,058 artinya jika variabel kualitas pelayanan menyatakan bahwa setiap penmbahan 1 point kualitas pelayanan (X3) maka akan meningkatkan keputusan menjadi nasabah asuransi sebesar 7,058 atau 705,8% dengan tanggapan citra perusahaan (X1) dan tarif premi (X2) tetap.

2. Uji Asumsi Klasik a. Uji Normalitas

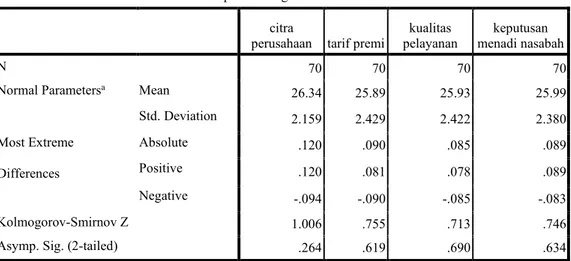

Tabel 4. Hasil Uji Normalitas dengan kolmogrov-smirnov One-Sample Kolmogorov-Smirnov Test

citra

perusahaan tarif premi

kualitas pelayanan

keputusan menadi nasabah

N 70 70 70 70

Normal Parametersa Mean

26.34 25.89 25.93 25.99 Std. Deviation 2.159 2.429 2.422 2.380 Most Extreme Differences Absolute .120 .090 .085 .089 Positive .120 .081 .078 .089 Negative -.094 -.090 -.085 -.083 Kolmogorov-Smirnov Z 1.006 .755 .713 .746

Asymp. Sig. (2-tailed) .264 .619 .690 .634

a. Test distribution is Normal.

Berdasarkan dari tabel diatas jika sig > 0,05 maka data berdistribusi normal. Jika sig < 0,05 maka data tidak berdistribusi normal. Maka hasil variabel citra perusahaan adalah 0,264 > 0,05 maka dianggap berdistribusi normal. Sig data pada variabel tarif premi adalah 0,619 > 0,05 maka data dianggap berdistribusi normal. Sig data oada variabel kualitas pelayanan adalah 0,690 > 0,05 maka data dianggap berdistribusi normal. Dan sig data pada variabel Keputusan menjadi Nasabah Asuransi adalah 0,634 > 0,05 maka data dianggap berdistribusi normal.

b. Uji Mulitikolineritas

Tabel 5. Hasil Uji Multikolineritas dengan VIF Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) 4.150 1.967 2.109 .039 citra perusahaan -.080 .112 -.072 -.710 .480 .382 2.614

tarif premi

.211 .132 .215 1.604 .113 .221 4.527

kualitas

pelayanan .713 .101 .725 7.058 .000 .378 2.647

a. Dependent Variable: keputusan menadi nasabah

Maka nilai VIF pada tabel diatas masih berada diantara 1-10 jadi data diatas tidak terjadi multikolinieritas.

c. Uji Heterokedastisitas

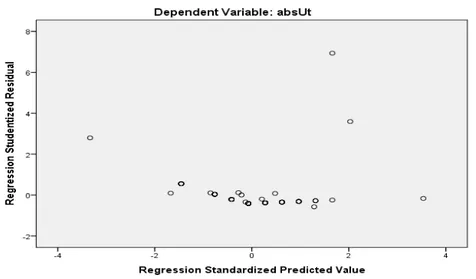

Gambar 2. Hasil Uji Heterokedastisitas

Berdasarkan dari gambar diatas, terlihat titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 (nol) pada sumbu Y, hal ini berarti tidak terjadi penyimpangan asumsi klasik heterokedastisitas pada model regresi yang dibuat.

Selain itu, dalam pengujian heterokedastisitas diatas, maka dapat dilakukan juga uji Heterokedatisitas dengan memakai uji Glejser. Uji Glejser ini mengusulkan untuk meregresi nilai absolut residual terhadap variabel bebas.

Tabel 6. Hasil Uji Heterokedastisitas dengan Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.469 1.538 2.255 .027 Citra Perusahaan -.031 .087 -.070 -.359 .721 Tarif Premi -.162 .116 -.356 -1.404 .165 Kualitas Pelayanan .078 .087 .171 .896 .374

a. Dependent Variable: AbsUt

Dari tabel diatas dapat dilihat bahwa variabel independen yaitu Variabel X1 (citra perusahaan) dengan nilai sig sebesar 0,721, Variabel X2 (tarif premi) dengan nilai sig sebesar 0,165, dan pada Variabel X3 (kualitas pelayanan) dengan nilai sig sebesar 0,374, maka dapat disimpulkan bahwa

dari semua variabel dengan nilai signifikan yang lebih besar dari 0,05, maka dapat disimpulkan bahwa model regresi tidak mengandung heterokedatisitas.

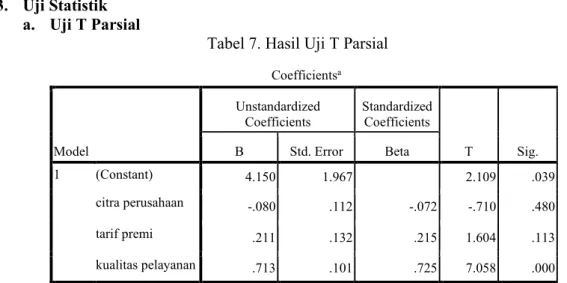

3. Uji Statistik a. Uji T Parsial

Tabel 7. Hasil Uji T Parsial

Berdasarkan dari tabel diatas dapat dilihat bahwa nilai thitung dengan ttabel pada variabel Citra perusahaan (X1), tarif premi (X2), kualitas pelayanan (X3) yaitu :

a) Variabel citra perusahaan (X1) dengan nilai sig pada variabel pada citra perusahaan yaitu 0,480 > 0,05. Dengan demikian secara persial menyatakan bahwa dengan citra perusahaan (X1) tidak berpengaruh positif dan signifikan pada keputusan menjadi nasabah asuransi (Y). Hal ini berarti semakin tinggi signifikan citra perusahaan maka akan semakin besar keputusan menjadi nasabah di PT. Astra International Daihatsu Medan Krakatau.

b) Variabel tarif premi (X2) dengan nilai sig pada variabel tarif premi yaitu 0,113 > 0,05. Dengan demikian secara persial menyatakan bahwa tarif premi (X2) tidak berpengaruh positif dan signifikan pada keputusan menjadi nasabah asuransi (Y). Hal ini semakin tinggi signifikan tarif premi maka akan semakin besar keputusan menjadi nasabah di PT. Astra International Daihatsu Medan Krakatau.

c) Variabel kualitas pelayanan (X3) dengan nilai sig pada variabel kualitas pelayanan yaitu 0,000 < 0,05. Dengan demikian secara parsial menyatakan bahwa variabel pada kualitas pelayanan (X3) berpengaruhi positif dan signifikan pada keputusan menjadi nasabah asuransi (Y). Hal ini semakin tinggi signifikan kualitas pelayanan maka akan semakin tinggi keputusan menjadi nasabah di PT. Astra International Daihatsu Medan Krakatau.

a. Uji F Test

Tabel 8. Hasil Uji F Simultan

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 288.186 3 96.062 61.674 .000a

Residual 102.800 66 1.558

Total 390.986 69

a. Predictors: (Constant), kualitas pelayanan, citra perusahaan, tarif premi b. Dependent Variable: keputusan menadi nasabah

Dari tabel diatas dapat dilihat bahwa F hitung sebesar 61.674 dengan signifikansi sebesar 0,000, dimana nilai signifikansi ini kurang dari 0,05. Hal tersebut dapat dikatakan bahwa variabel independen yaitu secara bersama-sama mempengaruhi pada kepercayaa nasabah terhadap keputusan menjadi nasabah asuransi PT. Astra International Daihatsu Medan Krakatau.

b. Uji Determinasi (R2)

Tabel 9. Hasil Uji R Determinasi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 4.150 1.967 2.109 .039 citra perusahaan -.080 .112 -.072 -.710 .480 tarif premi .211 .132 .215 1.604 .113 kualitas pelayanan .713 .101 .725 7.058 .000

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .859a .737 .725 1.248 2.077

a. Predictors: (Constant), kualitas pelayanan, citra perusahaan, tarif premi b. Dependent Variable: keputusan menadi nasabah

Adusted R square pada tabel diatas adalah 0,725. Hal tersebut berarti 72,5 % Keputusan Menjadi nasabah dipengaruhi oleh citra perusahaan, tarif premi dan kualitas pelayanan. Sedangkan sisanya 27,5 % dipengaruhi oleh faktor lain.

B. Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian secara statistik dapat terlihat bahwa secara simultan semua variabel independen tidak berpengaruh signifikan terhadap variabel dependen, sedangkan secara parsial semua variabel tidak berpengaruh positif dan signifikan terhadap variabel terikat. Adapun penjelasan yang dapat peneliti ajukan dalam penelitian ini:

1. Variabel citra perusahaan (X1) dengan nilai sig pada variabel pada citra perusahaan yaitu 0,480 > 0,05. Dengan demikian secara persial menyatakan bahwa dengan citra perusahaan (X1) tidak berpengaruh positif dan signifikan pada keputusan menjadi nasabah asuransi (Y). Hal ini berarti semakin tinggi signifikan citra perusahaan maka akan semakin besar keputusan menjadi nasabah di PT. Astra International Daihatsu Medan Krakatau.

2. Variabel tarif premi (X2) dengan nilai sig pada variabel tarif premi yaitu 0,113 > 0,05. Dengan demikian secara persial menyatakan bahwa tarif premi (X2) tidak berpengaruh positif dan signifikan pada keputusan menjadi nasabah asuransi (Y). Hal ini semakin tinggi signifikan tarif premi maka akan semakin besar keputusan menjadi nasabah di PT. Astra International Daihatsu Medan Krakatau.

3. Variabel kualitas pelayanan (X3) dengan nilai sig pada variabel kualitas pelayanan yaitu 0,000 < 0,05. Dengan demikian secara parsial menyatakan bahwa variabel pada kualitas pelayanan (X3) berpengaruhi positif dan signifikan pada keputusan menjadi nasabah asuransi (Y). Hal ini semakin tinggi signifikan kualitas pelayanan maka akan semakin tinggi keputusan menjadi nasabah di PT. Astra International Daihatsu Medan Krakatau.

4. KESIMPULAN

Penelitian ini bertujuan untuk meneliti pengaruh citra perusahaan, tarif premi dan kualitas pelayanan terhadap keputusan menjadi nasabah Asuransi Jasindo Syariah Medan, berdasarkan hasil penelitian dan pembahasan diambil kesimpulan sebagai berikut :

1. Berdasarkan uji validitas hasil penelitian yang didapat bahwa data pertanyaanKuisioner dinyatakan valid karna nilai r hitung > r tabel berada diatas 0.194.

2. Hasil regresi linier berganda adalah Y = 8.947+ 0, 239 + 0, 144+205+ eSecara simultancitra perusahaan berpengaruh terhadap Keputusan Menjadi Nasabah, dimana ketika variabel citra perusahaan, tarif premi dan kualitas pelayanan dinaikkan maka akan meningkatkan variabel keputusan menjadi nasabah.

3. Berdasarkan hasil penelitian di asuransi Jasindo Syariah yang menjadi customer PT. Astra International Daihatsu Medan Krakatau, citra perusahaan, tarif premi dan kualitas pelayanan mempengaruhi keputusan menjadi nasabah asuransi Jasindo Syariah, dengan presentasenya 72,5%.

5. SARAN

1. Untuk meningkatkan nasabah perlu untuk menaikkan kualitas pelayanan dan lebih memperhatikan citra perusahaan dan juga tarif premi, di karenakan beberapa faktor tersebut berpengaruh besar dalam penilaian nasabah.

2. Promosi dengan menggunakan media sosial merupakan solusi terbaik dalam meningkatkan citra perusahaan Jasindo Syariah.

3. Tarif premi sebisa mungkin ditanggungkan kepada pihak nasabah dengan seefisien mungkin, agar menjadi nilai plus buat perusahaan sehingga dapat menarik minat nasabah untuk bergabung.

4. Pelayanan terbaik dan juga inovasi yang berkelanjutan akan memberikan dampak positif bagi perusahaan dan juga nasabah.

5. Bagi peneliti selanjutnya diharapkan lebih memperbanyak variabel, supaya mendapatkan hasil yang lebih sempurna.

UCAPAN TERIMAKASIH

Penulis ucapkan terimakasih kepada Universitas Potensi Utama yang telah memberikan dukungan terhadap penelitian ini.

DAFTAR PUSTAKA

[1] Ansofino dkk., 2016, Buku Ajar Ekonometrika, Deepublish, Yogyakarta.

[2] ARAFAH, S., & TANJUNG, Y., 2019. Analisis Faktor Determinan Yang Mempengaruhi Pemakaian Metode Jit (Studi Kasus Ud. Pusaka Bakti). Bisei: Jurnal Bisnis dan Ekonomi Islam, 4(01), Universitas Potensi Utama, Medan.

[3] Arafah, S., 2017, Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham Syariah Di Pt. Unilever, Tbk. Bisei: JurnalBisnisdanEkonomi Islam, 2(2), Universitas Potensi Utama, Medan.

[4] Arafah, S., & Juliana, J., 2018, August, The Comparison of Satisfaction Level between Face to Face Conference and Teleconference Usage on Employee’Performance. In 2018 6th International Conference on Cyber and IT Service Management (CITSM) (pp. 1-6), Medan. [5] Arafah, S., &Sembiring, E. A., 2018, Analisis Pengaruh Kepuasan Dengan Pemakaian

Metode Perpektual Terhadap Penggunaan Aplikasi Quickbooks Accounting System (StudiKasus UD. Rizkyassila ULFA). Bisei: JurnalBisnisdanEkonomi Islam, 3(2), Medan. [6] A, Rezk Kun dan Syahridah Sholehah S., Asuransi Syariah, Parama Publishing,Yogyakarta. [7] Baroroh., 2008, Ali.Trik-Trik Analisis Dengan SPSS15, PT Elex Media Komputindo, Jakarta. [8] Fitrianti., 2016, Sukses Profesi Guru Dengan Penelitian Tindakan Kelas, Deepublish,

Yogyakarta.

[9] Hamdi, Asep Saepul dan E. Bahruddin., 2014, Metode Penelitian Kuantitatif Aplikasi Dalam Pendidikan,Deepublish, Yogyakarta.

[10] Ismanto., 2009, Kuat. Asuransi Syari’ah, Pustaka Pelajar, Yogyakarta.

[11] Juliandi, Azuar dkk., 2014, Metodologi Penelitian Bisnis Konsep & Aplikasi, UMSU Press, Medan.

[12] Juliana, J., &Arafah, S. (2018). The Multimodal Analysis Of Advertising Tagline" Tolak Angin Sidomuncul” Through Systemic Functional Linguistics Approach. Journal Melt (Medium for English Language Teaching), 3(2), 127-137, Medan.

[13] Kasim, Azhar., 1995, Teori Pembuatan Keputusan, FE UI, Jakarta.

[14] Kusrini., 2017, Konsep Dan Aplikasi Sistem Pendukung Kepastian, Andi, Yogyakarta. [15] Marsono., 2016,Metode Penelitian Kuantitatif,In Media,Bogor.

[16] Muhamad., 2008, Metodologi Penelitian Ekonomi Islam Pendekatan Kuantitatif, PT Raja Grafindo Persada, Jakarta.

[17] Setiawati, Farida Agus.Statiska Terapan Untuk Penelitian Pendidikan dan Sosial, Pramana Publishing, Yogyakarta, 2017.

[18] Suryani dan Hendryadi., 2015, Metode Riset Kuantitatif Teori & Aplikasi Pada Penelitian Bidang Manajemen & Ekonomi Islam, Prenadamedia Group, Jakarta.

[19] Syamsi, Ibnu., 1989, Pengambilan Keputusan (Decision Making), Bina Aksara, Jakarta. [20] Umar., 2003, Husein.Metode Riset Bisnis, PT Gramedia Pustaka Utama, Jakarta. [21] Yanto, D., 2011, .Kamus Besar Bahasa Indonesia Lengkap, Nidya Pustaka, Surabaya. [22] Murtani, A. (2019). PENGARUH PENGEMBANGAN KARYAWAN DAN FASILITAS

KERJA TERHADAP KEPUASAN KERJA KARYAWAN DI PT. BANK SUMUT SYARIAH CABANG MEDAN. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 177-188.

[23] Murtani, A. (2019). PERAN UPZ (UNIT PENGUMPUL ZAKAT) YAYASAN IBADURRAHMAN DALAM MENINGKATKAN KESEJAHTERAAN EKONOMI MASYARAKAT KECAMATAN MANDAU. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(1), 52-64.

[24] Murtani, A. (2019). Sosialisasi Gerakan Menabung. SINDIMAS, 1(1), 279-283.

[25] Hutagalung, M. A. K., Fitri, R., & Ritonga, S. R. W. (2019). Generasi Muslim Milenial dan Wirausaha. SINDIMAS, 1(1), 300-304.

[26] Hutagalung, M. A. K. (2019). PENGARUH KUALITAS PELAYANAN DAN BAGI HASIL TERHADAP MINAT MASYARAKAT MENJADI NASABAH BANK SYARI’AH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 228-239.

[27] Hutagalung, M. A. K. (2019). ANALISA PEMBIAYAAN GADAI EMAS DI PT. BANK SYARI’AH MANDIRI KCP SETIA BUDI. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(1), 116-126.

[28] Masyitah, E. (2019). FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PPN DAN PPnBM. Accumulated Journal (Accounting and Management Research Edition), 1(2), 89-104.

[29] Masyita, E., & Harahap, K. K. S. (2018). Analisis Kinerja Keuangan Menggunakan Rasio Likuiditas Dan Profitabilitas. JAKK| Jurnal Akuntansi dan Keuangan Kontemporer, 1(1), 33-46.

[30] Juliana, J., & Arafah, S. (2018). THE MULTIMODAL ANALYSIS OF ADVERTISING TAGLINE" TOLAK ANGIN SIDOMUNCUL” THROUGH SYSTEMIC FUNCTIONAL LINGUISTICS APPROACH. Journal MELT (Medium for English Language Teaching), 3(2), 127-137.

[31] Pasi, I. R. (2019). PENGARUH PENGETAHUAN DAN SIKAP TERHADAP PERILAKU MASYARAKAT PADA BANK SYARIAH. JURNAL AL-QASD ISLAMIC ECONOMIC ALTERNATIVE, 1(2), 189-201.

[32] Sembiring, E. A. (2019). PENGARUH METODE PENCATATAN PERSEDIAAN DENGAN SISITEM PERIODIK DAN PERPETUAL BERBASIS SIA TERHADAP STOCK OPNAME PADA PERUSAHAAN DAGANG DI PT JASUM JAYA. Accumulated Journal (Accounting and Management Research Edition), 1(1), 69-77.

[33] Siregar, E. A. (2019). PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM DAN DANA ALOKASI KHUSUS TERHADAP INDEKS PEMBANGUNAN MANUSIA DI KABUPATEN DAN KOTA PROVINSI SUMATERA UTARA. Accumulated Journal (Accounting and Management Research Edition), 1(2), 160-170. [34] Risal, T., & Alexander, A. (2019). Pengaruh Persepsi Bagi Hasil, Promosi dan Kualitas

Pelayanan Terhadap Minat Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah Pada Mahasiswa Universitas Potensi Utama. Jurnal Samudra Ekonomika, 3(2), 118-130.

[35] Risal, T. (2019). PENINGKATAN PERAN PERBANKAN SYARIAH DENGAN MENGGERAKKAN SEKTOR RIIL DALAM PEMBANGUNAN. Accumulated Journal (Accounting and Management Research Edition), 1(1), 36-47.

[36] Risal, T. (2019). PENGARUH KUALITAS PELAYANAN TERHADAP LOYALITAS NASABAH DENGAN KEPUASAN SEBAGAI VARIABEL INTERVENING PADA BMT KAMPOENG SYARIAH. JMB (Jurnal Manajemen dan Bisnis), 1(1).