BAB II

LANDASAN TEORI

A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Kemampuan sebuah perusahaan dipengaruhi oleh kemampuan manajer keuangan dalam menyesuaikan keadaan terhadap perubahan, peningkatan dana perusahaan sehingga kebutuhan perusahaan dapat dipenuhi, investasi dalam aset perusahaan dan kemampuan mengelolanya secara efektif dan efisien.

Adapun pengertian manajemen keuangan menurut Agus Sartono dalam bukunya “ Manajemen Keuangan ” (2000:8) mengemukakan :

Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi ataupun pembelanjaan secara efisien.

Van Horne dan Wachowiscz (2000:3) menyatakan bahwa manajemen keuangan adalah sebagai berikut :

“Management is concerned with acquisition, financing and management of asset with some overall goal in mind ”

Berdasarkan pengertian tersebut adalah manajemen keuangan berhubungan dengan pengolahan (akuisisi), pendanaan dan manajemen aset dengan beberapa tujuan yang diharapkan.

Manajemen keuangan berkepentingan dengan bagaimana cara menciptakan dan menjaga nilai ekonomis atau kesejahteraan (Keown et.al.,2000:2).

Bambang Riyanto (2003:4) memberikan pengertian manajemen keuangan sebagai berikut :

Keseluruhanan aktivitas yang bersangkutan dengan usaha untuk mndapatkan dana dan mengunakan atau mengalokasikan dana tersebut disebut pembelanjaan perusahaan (Business Finance) atau dalam artian yang luas manajemen keuangan (Financial Management). Sedangkan pembelanjaan dalam artian yang lebih sempit adalah aktivasi yang hanya bersangkutan dengan usaha mendapatkan dana saja.

J. Fred Weston dan Eugene F. Brigham (2000:3) mendefinisikan manajemen keuangan sebagai berikut :

Manajemen keuangan dapat diterangkan berdasarkan fungsi dan tanggung jawab dari Manajer Keuangan. Fungsi utama Manajemen Keuangan adalah merencanakan, mencari, mendapatkan dana dengan berbagai cara untuk memaksimalkan efesiensi (daya guna) dari operasi-operasi perusahaan.

Jadi pengertian manajemen keuangan dapat didefinisikan sebagai keseluruhan aktivitas yang bersangkutan dengan usaha mendapatkan dana yang diperlukan dan menggunakan dana tersebut dengan tujuan untuk memaksimalkan nilai perusahaan.

2. Fungsi Manajemen Keuangan

Dengan mengetahui pengertian-pengertian dari manajemen keuangan terdapat 3 (tiga) fungsi utama manajemen keuangan (J. Fred Weston dan Thomas E. Copeland. Manajemen Keuangan, 2000:6) yaitu : a. Fungsi Investasi (Investment Function)

Investasi merupakan alokasi modal dengan diharapkan dapat membawa penghasilan dimasa yang akan datang. Keputusan investasi sebagai bentuk penggunaan dana dalam perusahaan menentukan komposisi aset yang dimiliki perusahaan agar pendayagunaan dana dapat berjalan secara optimal.

b. Fungsi Pembiayaan (Financial Function)

Manajemen keuangan juga perlu mempertimbangkan jenis pembiayaan yang tepat bagi perusahaan dari berbagai jenis alternatif pembiayaan agar dapat menghasilkan struktur modal atau kombinasi pembiayaan yang optimal.

c. Fungsi Kebijakan Dividen (Dividen Policy Function)

Kebijakan dividen ini merupakan faktor penting dalam penilaian perusahaan karena memaksimalkan kemakmuran para pemegang saham perusahaan. Perusahaan perlu memutuskan beberapa besar bagian pendapatan perusahaan yang akan dibagi sebagai dividen dan berapa besar yang akan digunakan sebagai laba yang ditahan.

Menurut Bambang Riyanto (2003:6), fungsi manajemen keuangan terdiri dari :

• Fungsi mengunakan atau mengalokasikan dana (use atau allocation of fund) yang dalam pelaksanaannya manajer keuangan harus mengambil keputusan memilih alternatif investasi atau keputusan investasi.

• Fungsi memperoleh dana atau fungsi pendanaan yang dalam pelaksanaannya manajer keuangan harus mengambil keputusan pemilihan alternatif pendanaan atau keputusan pendanaan (financing decision).

Untuk lebih jelasnya berikut ini akan diuraikan mengenai fungsi manajemen keuangan. Fungsi manajemen keuangan sebagai penggunaan dana harus dilakukan secara efisien. Ini berarti bahwa setiap rupiah dana yang akan ditanam dalam aktiva harus dapat digunakan seefisien mungkin untuk dapat menghasilakan tingkat keuntungan investasi atau rentabilitas yang maksimal. Fungsi penggunaan dana meliputi perencanaan dan penggendalian penggunaan aktiva, baik dalam aktiva lancar maupun aktiva tetap. Fungsi pemenuhan kebutuhan dana atau fungsi pendanaan juga harus dilakukan secara efisien. Manajer keuangan harus mempertimbangkan dengan cermat sifat dan biaya dari masing-masing sumber dana yang akan dipilih, karena masing-masing sumber dana mempunyai konsekuensi yang berbeda-beda.

3. Tujuan Manajemen Keuangan

Setiap perusahaan tentunya bisa merumuskan tujuan dari manajemen keuangannya yang berbeda-beda. Namun dalam hal manajemen keuangan ini ada satu tujuan dasar yang menjadi pedoman untuk menilai benar atau tidaknya keputusan yang akan diambil dalam bagian keuangan. Tujuan yang dimaksud adalah untuk meningkatkan atau memaksimalkan nilai perusahaan.

Nilai perusahaan menurut Husnan dan Pudjiastuti (2003:7) adalah: “ Nilai perusahaan merupakan harga yang bersedia dibayar oleh para calon investor kalau mereka bermaksud untuk menjalankan usaha ini dan nilai ini tidak sama dengan laba “

Menurut Weston dan Copeland, (2000:10) tujuan tersebut dianggap lebih baik dibandingkan dengan memaksimalkan keuntungan, karena memaksimalkan keuntungan mempunyai beberapa kelemahan, antara lain sebagai berikut :

a. Bersifat Jangka Pendek

Suatu perusahaan yang bertujuan untuk memaksimalkan keuntungan dapat dicapai dengan cara menekan biaya-biaya serendah mungkin. Untuk itu perusahaan dapat mengabaikan biaya penyusutan, tidak memperlihatkan biaya tetap dan sebagainya. Apabila penjualan meningkat serta biaya-biaya ditekan, maka dengan cara ini keuntungan maksimal dapat dicapai tetapi dalam jangka panjang perusahaan demikian akan mendapatkan kesulitan.

b. Mengabaikan Nilai Waktu Dari Uang

Keuntungan besar yang diperoleh, akan tidak berarti bila tidak mempertimbangkan waktu atau kapan keuntungan tersebut diperoleh. Bagi perusahaan yang sudah Go Public, tinggi rendahnya perusahaan, tergantung pada tinggi rendahnya harga tersebut di pasar modal.

B. Asset-Liability Management

Asset-Liability Management adalah suatu financial risk management yang diterapkan oleh suatu financial institution, termasuk bank. Didalam financial risk management sebagian besar berasal dari dalam kegiatan operasional bank, termasuk pula penerapan langkah dan kebijakan darurat dimana bank harus segera melakukan analisis dan tindakan atas dampak yang mungkin timbul sebagai akibat dari perubahan-perubahan yang terjadi diluar bank, seperti : perubahan atas tingkat suku bunga, iklim persaingan antar bank, pertumbuhan ekonomi dan lain sebagainya.

Tujuan asset-libility management yang dilakukan oleh setiap bank didunia ini pada umumnya mencakup hal-hal sebagai berikut :

1. Pertumbuhan bank yang wajar. 2. Pendapatan atau laba yang maksimal. 3. Menjaga likuiditas yang memadai.

4. Membentuk cadangan-cadangan untuk berjaga-jaga atas hal-hal tertentu yang mungkin timbul.

5. Memelihara atau menjaga dana masyarakat yang dipercaya melalui kegiatan bank yang wajar atau bijaksana.

6. Memenuhi kebutuhan masyarakat akan kredit.

1. Pengertian Manajemen Dana Bank

Sesuai dengan peranannya sebagai perantara antar keuangan masyarakat maka pada dasarnya aktivitas paling utama bagi manajemen bank adalah mengelola dana (Management Of Fund). Manajemen dana akan selalu berkaitan dengan masalah bagaimana mengoptimalkan dana yang dihimpun dan dialokasikan untuk mencapai tingkat profitabilitas yang maksimal dengan tetap memperhitungkan risiko yang melekatnya. Dengan demikian manajemen dihadapkan dua pilihan yang berlawanan, yaitu risk dan return, karena return yang tinggi akan diikuti dengan risiko yang tinggi pula.

Sejalan dengan hal tersebut, Joker Sihombing dalam bukunya ” Pengantar Funds Management Untuk Perbankan ”(2003:6) mengemukakan bahwa:

Funds management dapat dilihat dalam arti sempit maupun secara luas. Dalam arti sempit, funds management diidentikkan dengan liability management. Namun dalam skala yang lebih luas, funds management diartikan pada dua sisi neraca, bukan hanya melihat bagaimana manajemen memobilisasikan dana itu sendiri, tetapi juga manajemen penggunaan dana yang dimaksud .

Dari pengertian tersebut diatas, menunjukan bahwa kegiatan pengelolaan dana mencakup 2 aspek, yaitu menghimpun dana masyarakat

dan kemudian menyalurkannya kepada masyarakat yang membutuhkannya dengan cara paling menguntungkan. Pengelolaan dana yang demikian dikenal dengan Asset-Liability Management (ALMA), yaitu bagaimana mengelola struktur dana dengan biaya yang minimum serta bagaimana mengalokasikan dana kedalam aset yang memberikan return yang optimum dengan memperhitungkan risiko-risiko yang melekatkan.

Proses ALMA bagi masing-masing bank berbeda dipengaruhi oleh jenis, type dan basarnya masing-masing bank. Namun pada umumnya proses ALMA dilakukan oleh Asset-Liability Comitte (ALCO) yang unsurnya terdiri dari chief financial officer atau pimpinan bidang keuangan, senior manager of loan atau manajer senior bidang perkreditan dan manager of the investment portfolio and purchased atau manajer bidang pemasaran.

Proses ALMA tidak terlepas dari business plan yang telah dibuat oleh perusahaan sehingga pelaksanaan ALCO harus memperhatikan issu strategis yang ada pada business plan. Untuk jangka panjang bank harus menganalisis pengaruh atas susulan strategis didalam menetapkan struktur keuangan, profitabilitas, likuiditas dan suku bunga.

2. Prinsip-Prinsip Pengelolaan Dana Bank

Dalam mengelola dana bank akan dihadapkan pada 2 (dua) permasalahan, yaitu bagaimana mencukupi kebutuhan dana untuk berbagai kepentingan dengan biaya serendah-rendahnya, serta syarat-syarat yang

menguntungkan dan bagaimana dana tersebut dapat digunakan dalam bentuk usaha dengan cara yang menguntungkan. Untuk mengatasi permasalahan tersebut diperlukan pemahaman atas prinsip-prinsip dalam mengelola dana. Prinsip-prinsip mengelola dana tersebut adalah:

a. Kebutuhan dana jangka pendek harus dipenuhi dari sumber-sumber dana jangka pendek.

b. Kebutuhan dana jangka panjang harus dipenuhi dari sumber-sumber dana jangka panjang pula.

Pemanfaatan dana jangka pendek untuk investasi jangka panjang terdapat risiko kekurangan penyediaan likuiditas apabila sewaktu-waktu dana ditarik oleh pemiliknya. Demikian pula bila sebaliknya, yaitu pemanfaatan dana jangka panjang untuk investasi jangka pendek, terjadi pelunasan yang diterimanya dilain pihak bank belum perlu melakukan pelunasan kepada pemilik dana serta adanya kerugian akibat selisih bunga yang diterima dan bunga yang dibayarkan. Dalam kondisi normal bunga dana jangka panjang lebih tinggi dari pada bunga dana jangka pendek.

Dengan melaksanakan prinsip-prinsip pengelolaan dana tersebut diharapkan bank dapat mencapai profitabilitas yang diinginkan.

3. Sumber dan Penggunaan Dana Bank

Dana bagi bank mempunyai 2 (dua) peranan, yaitu sebagai barang dagangan dan sebagai alat likuditas. Sumber dana yang dapat dipakai untuk memenuhi kebutuhan dana bank, antara lain berasal dari:

a. Dana sendiri, terdiri dari modal setor, laba ditahan, cadangan umum dan cadangan tujuan.

b. Dana pihak ketiga (DPK), terdiri dari giro, tabungann, deposito, promes, banker’s acceptances, medium term notes (MTN) dan obligasi.

Penentuan kebutuhan dana bagi bank dipengaruhi oleh fungsi dana didalam bank, yaitu sebagai berikut :

a. Alat pembiayaan kegiatan usaha bank. Model yang biasa dipakai dalam pengalokasian dana, yaitu :

1. Asset Allocation Approach, yaitu pengalokasian dana kedalam aset sesuai dengan maturity gab pengendapan dana tersebut dan dapat digambarkan sebagai berikut :

Gambar 2.1

Asset Allocation Approach

Sumber dana Penggunaan Dana:

Sumber:Selamet Riyadi,Banking Asset-Liability Management,Penerbit:Lembaga Fakultas Ekonomi Universitas Indonesia,2004,27

Deposito Pinjaman Modal Loan Other Securities Fixed Assets

Giro Primary Reserve

Secondary Reserve Tabungan

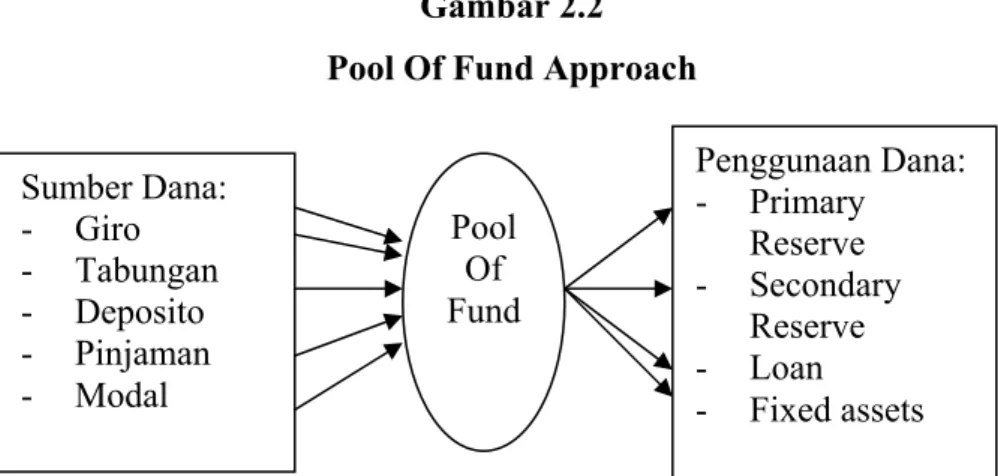

2. Pool Of Fund Approach, yaitu seluruh dana di pool jadi satu mixed fund yang kemudian disalurkan aset, secara garis besar dapat digambarkan sebagai berikut :

Gambar 2.2 Pool Of Fund Approach

Sumber:Selamet Riyadi,Banking Asset-Liability Management,Penerbit:Lembaga Fakultas Ekonomi Universitas Indonesia,2004,26 Pool Of Fund Penggunaan Dana: - Primary Reserve - Secondary Reserve - Loan - Fixed assets Sumber Dana: - Giro - Tabungan - Deposito - Pinjaman - Modal

b. Sebagai sumber likuiditas, pengumpulan dana bank tidak hanya untuk memenuhi kebutuhan aktivitasnya saja tetapi juga menjaga likuiditasnya.

c. Sebagai tolak ukur solvabilitas, dengan modal yang memadai selain manajemen bank akan dapat bekerja lebih efisien, juga merupakan jaminan pembayaran terhadap nasabah penyimpan.

4. Risiko-risiko Dalam ALMA

Bank yang melakukan penataan asset dan liability akan dihadapkan pada berbagai risiko yang melekatnya, disamping return yang diharapkan. Semakin tinggi return yang diharapkan maka tingkat risiko akan semakin tinggi, demikian sebaliknya return yang rendah, tingkat risikonya akan rendah pula.

Berbagai pengertian risiko dikemukakan oleh beberapa para ahli, diantaranya menyatakan bahwa risiko adalah tingkat ketidakpastian dari net return yang akan terjadi, serta produk ketidakpastian akan hasil return pada masa yang akan datang.

Dalam setiap penggunaan dana yang dilakukan oleh bank, maka didalamnya melekat risiko yang harus ditanggung. Menurut Selamet Riyadi didalam bukunya Banking Asset Liability Management (2004:41) ada jenis-jenis risiko yang mungkin akan timbul antara lain:

a. Market Risk, profitabilitas akan terjadinya kerugian akibat adanya advise move dari market factor, seperti : tingkat bunga, kurs dan harga komoditas atau saham.

b. Credit Risk, risiko akibat ketidakmampuan counter party didalam memenuhi kewajiban sesuai dengan perjanjian.

c. Liquidity Risk, risiko yang terjadi karena pihak bank tidak mampu memenuhi kewajibannya kepada pihak ketiga (lender) pada saat jatuh tempo.

d. Interst Rate Risk, risiko karena adanya pergerakan (volatilitas) suku bunga yang mempengaruhi kinerja keuangan akibat meningkatnya beban bunga atau menurunnya pendapatan bunga.

e. Operational Risk, risiko yang terjadi akibat adanya kegagalan sistem informasi atau internal control dimana hal ini sangat berkaitan dengan human error, system faitures serta lemahnya pengendalian prosedur.

Risiko-risiko tersebut tidak dapat dihilangkan atau dihindari, tetapi dapat diminimalisir melalui strategy portofolio atau diversifikasi untuk memperoleh memperoleh return yang optimum. Karena itu perlu dipahami bagaimana menghitung tingkat keuntungan yang diharapkan dan deviasi standar (risiko) kalau dilakukan kombinasi beberapa investasi dengan membentuk portofolio. Proses tersebut dikenal dengan risk management, yaitu suatu upaya yang ditujukan untuk meningkatkan kinerja keuangan bank serta memastikan agar bank tidak menderita kerugian yang tidak mampu ditanggungnya.

5. Modern Measurement Concept Dalam ALMA

Sebagaimana telah diuraikan terdahulu bahwa metode pengukuran market risk yang banyak digunakan adalah konsep pengukuran tradisional, seperti: interest rate sensitive, present value of basis point (PVBPP) dan duration. Konsep pengukuran tersebut masih mempunyai beberapa kelemahan, antara lain tidak memperhitungkan probabilitas kejadian, pada confidence level beberapa risiko akan terjadi, kejadiannya dalam rentang waktu kapan, bagaimana atau hubungan yang akan terjadi diantara faktor risiko tersebut, serta berapa rasio antara risiko dengan return yang akan diperoleh.

Untuk mengatasi kelemahan yang melekat pada tradisional risk measurement maka dapat digunakan pendekatan baru, yaitu Value at Risk (VaR) yang dikenal dengan konsep pengukuran modern (Modern

Measurement Concept). VaR pertama kali dikenalkan oleh J.R. Morgan melalui Risk Metrics merupakan metode yang dapat digunakan untuk mengukur risiko di financial market. Berbagai kelebihan cara pengukuran VaR antara lain :

a. Menghitung perubahan harga untuk aset yang berbeda dan berhubungan satu sama lain.

b. Memperhitungkan probabilitas kerugian yang akan terjadi berdasarkan current market value dari portofolio yang dimiliki sebagai akibat perubahan market factor dalam periode tertentu.

c. Perhitunganya menjadi lebih tepat dan akan menjadi standar industri dan regulasi.

6. Pengertian Laba

Pengertian laba dalam sistem akuntansi adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya. Konsep laba dalam laporan keuangan perusahaan ditentukan oleh tujuan para penerima ikhtisar akuntansi, walaupun mungkin bukan merupakan pilihan yang tepat bagi pihak atau kelompok lainnya.

Dalam konsep ini terdapat 2 (dua) pendekatan terhadap pengukuran laba, yaitu berdasarkan transaksi dan berdasarkan kegiatan. Pendekatan pengukuran laba berdasarkan transaksi dengan melibatkan perubahan dalam penilaian aktiva dan kewajiban dimana perubahan tersebut disebabkan oleh adanya transaksi yang direalisasikan pada saat

terjadinya penjualan atau penukaran dan konvensi harga perolehan. Pendekatan laba berdasarkan kegiatan bahwa laba dianggap timbul apabila kegiatan atau kejadian tertentu terjadi dan bukan hanya sebagai hasil transaksi.

Dari pernyataan tersebut diatas, bahwa laba merupakan faktor yang dijadikan dasar dalam pengambilan keputusan untuk kepentingan pemilik, manajer, investor maupun pemerintah. Dengan demikian kekuatan laba yang merupakan faktor terpenting dan relevan dapat digunakan sebagai salah satu tolak ukur penilaian.

7. Value at Risk

Pengertian Value at Risk menurut Philippe Jorion (2006:19) adalah ” Value at Risk summerizer the expected maximum loss (or worst loss) over a target horizon whitin a given confidence interval ”

Dari definisi diatas maka Value at Risk dapat diartikan sebagai kerugian terburuk dari suatu portofolio aset pada suatu jangka waktu tertentu dengan suatu tingkat kepercayaan tertentu. VaR dapat menghitung besarnya kerugian terburuk yang dapat terjadi dengan mengetahui posisi aset, volatilitas dari aset, tingkat kepercayaan akan terjadinya risiko dan time horizon atau jangka waktu penempatan aset.

Pengertian lain dari Value at Risk adalah sebagai kerugian terburuk yang mungkin terjadi dari memegang suatu aset atau sekuritas secara satuan atau portfolio pada suatu waktu tertentu dan pada tingkat peluang

yang ditetapkan. Dengan kata lain, VaR adalah suatu kemungkinan kerugian dengan hanya melihat kerugian yang lebih buruk dari suatu persentase yang ditetapkan.

Perhitungan VaR bertujuan untuk mengukur risiko kerugian yang terjadi akibat perubahan harga pasar yang disebabkan oleh pergerakan suku bunga, nilai tukar mata uang asing yang dapat memengaruhi nilai pasar instrumen keuangan bank.

Berikut beberapa metode pengukuran market risk yang dapat melalui pendekatan VaR yang dikenal saat ini ada 3 (tiga), yaitu :

a. Historical method

Data perubahan harga diambil dari sejumlah harga pasar historis selama jangka waktu tertentu. Kemudian dari distribusi nilai portofolio dihitung kerugian atau keuntungan, total portofolio dari perubahan net present value pada horizon waktu tersebut dari tanggal awal sampai dengan tanggal akhir.

b. Analytical method

Metode ini memerlukan tahap-tahap sebagai berikut :

• Menetapkan distribusi perubahan harga dengan memperhatikan asumsi distribusi normal dan log normal, serta mengestimasikan parameter statistik.

• Menghitung VaR dengan menggunakan parameter volatilitas statistik.

c. Monte Carlo Simulation Method

Metode simulasi ini dilakukan dengan cara:

• Mendapatkan sampel perubahan harga dengan cara melakukan simulasi terhadap data historis.

• Melakukan simulasi dari distribusi perubahan harga yang telah diasumsikan untuk memperoleh VaR.

C. Faktor-Faktor Yang Mendorong Pentingnya Asset-Liability Management

Asset-liability management menjadi bagian yang sangat penting bagi dunia perbankan dewasa ini, yang dimulai sejak tahun 1970-an, hal tersebut didorong oleh adanya beberapa faktor yang mempengaruhi yaitu sebagai berikut:

1. Deregulasi sektor perbankan di sebagian besar negara dunia.

2. Kondisi lingkungan, fluktuasi suku bunga dan nilai tukar telah mendorong timbulnya teknik baru untuk meminimalisir.

3. Sikap para investor semakin kritis.

4. Berkembangnya teori tentang corporate finance. 5. Meningkatnya kebutuhan modal.

6. Tingkat persaingan yang semakin tinggi.

Selain faktor-faktor yang mendorong berkembangnya asset-liability management diatas, juga terdapat hambatan-hambatan dalam melakukan pengelolaan asset dan liability bank, hal ini sejalan dengan kondisi

perdagangan dan persaingan global yang terjadi saat ini, sehingga dapat menimbulkan adanya:

1. Perubahan kondisi internasional yang mempengaruhi kegiatan ekonomi nasional dan lokal.

2. Volatilily-nya tingkat bunga dan exchange rate. 3. Perubahan yang cepat menimbulkan ketidakpastian, baik dari segi sumber

dana maupun penggunaannya terutama dalam bentuk kredit.

4. Kebijakan Bank Sentral yang berpengaruh pada jumlah uang yang beredar. 5. Kebijakan dan strategi manajemen bank.

6. Limit kredit yang diberikan oleh bank.

D. Manajemen Risiko 1. Pengertian Risiko

Risiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan maupun yang tidak diperkirakan yang berdampak negatif terhadap pendapatan dan permodalan bank. Untuk dapat menerapkan proses manajemen risiko, maka pada tahap awal bank harus secara tepat mengidentifikasikan risiko dengan cara mengenal dan memahami seluruh risiko yang sudah ada maupun yang mungkin timbul dari suatu bisnis bank baru, termasuk risiko yang bersumber dari perusahaan terkait. Tujuan dilakukannya identifikasi risiko adalah untuk mengidentifikasi seluruh jenis risiko yang melekat pada setiap aktivitas fungsional yang berpotensi merugikan bank.

Menurut Simmon (2003) pengertian risiko adalah : “ Kemungkinan untuk kehilangan atau kerugian , cidera, ketidak beruntungan atau kerusakan “. Pengertian lain tentang risiko adalah suatu keadaan yang berada diantara keadaan yang pasti dan keadaan yang tidak pasti. Sesuai dikatakan pasti apabila yang terjadi nanti sudah dapat diketahui dengan pasti pada saat itu, sedangkan sesuatu yang tidak pasti apabila apa yang terjadi nantinya tidak dapat diketahui saat ini.

Dari beberapa pengertian risiko diatas, dapat disimpulkan bahwa risiko adalah : “ Sesuatu yang menyangkut apa yang akan terjadi dan yang akan terjadi tersebut dapat diketahui baik dari segi kejadiannya maupun akibatnya“.

2. Manajemen Risiko

Menurut Dorfman (2001) mendefinisikan manajemen risiko adalah “ Suatu pendekatan yang logis untuk menyelesaikan masalah yang dihadapai suatu organisasi atau perusahaan yang disebabkan oleh adanya kemungkinan rugi “.

Kemungkinan rugi ini yang dimaksud adalah sebagai risiko kemungkinan menghadapi akibat-akibat yang merugikan perusahaan. Risiko yang dihadapi perusahaan perlu diantisipasi agar kemungkinan-kemungkinan yang dapat merugikan dapat dihindari, jika tidak dapat dihindari maka kemungkinan risiko dapat diminimalisir, hal tersebut merupakan fungsi utama manajemen risiko.

Didalam Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko bagi Bank Umum bahwa peringkat risiko komposit pada saat bank melakukan profil risiko ditentukan dengan menggabungkan hasil penilaian eksposur risiko yang melekat (inheren) pada aktivitas fungsional dan kecukupan sistem pengendalian risiko.

Peringkat risiko inheren yang mencerminkan potensi timbulnya risiko pada bank terdiri dari : rendah (low), moderat (moderate) dan tinggi (high), sedangkan peringkat penilaian kecukupan sistem pengendalian risiko terdiri dari : lemah (weak), dapat diandalkan (acceptable) dan sangat memadai (strong), sehingga menghasilkan peringkat risiko komposit menjadi 3 (tiga), yaitu: rendah (low), moderat (moderate) dan tinggi (high).

Peringkat risiko komposit dapat digambarkan sebagai berikut : Gambar 2.3

Peringkat Risiko Hasil Penilaian Peringkat

Risiko Komposit

Risiko Inheren

Low Moderate High

Sistem Pengendalian

Risiko

Weak Low Moderate

to High High

Acceptable

Low to

Moderate Moderate High

Strong Low Moderate to Low Moderate High to Sumber:Masyhud Ali,Manajemen Risiko,2006:693

Keterangan :

a. High Composite Risk

Risiko komposit pada tingkat tinggi (high) ini menggambarkan bahwa sistem pengendalian risiko bank sangat lemah sehingga tidak dapat mengendalikan tingginya risiko inheren sebagai akibat terjadinya berbagai sumber risiko bank internal maupun eksternal. Aktivitas fungsional bank secara potensial menghasilkan kerugian keuangan yang material dari aspek likuiditas, protabilitas dan solvabilitas yang dapat mengganggu kelangsungan usaha. Bagi bank yang memiliki risiko inheren yang moderat, maka sistem pengendalian risiko yang lemah dapat pula mengakibatkan risiko komposit menjadi tinggi karena penerapan yang tidak cukup tentang manajeman risiko dan tidak cukupnya pengendalian intern untuk mengantisipasi perubahan kondisi eksternal yang dapat mempengaruhi operasional bank.

b. Moderate Composite Risk

Risiko komposit moderat terjadi apabila bank memiliki risiko inheren moderat dan sistem pengendalian risiko yang cukup andal (acceptable). Dalam hal ini bank memiliki risiko inheren yang rendah namun bank memiliki sistem pengendalian risiko yang lemah maka risiko kompositnya dapat menjadi moderat. Dilain pihak, sistem pengendalian risiko yang sanagt andal (strong) memitigasi risiko inheren yang tinggi sehingga kemungkinan kerugian secara material dapat dikurangi yang berakibat

kondisi keuangan bank masih dapat dipulihkan atau dengan kata lain risiko kompositnya dikatagorikan moderat.

c. Low Composite Risk

Risiko komposit rendah diindikasikan dengan risiko inheren yang rendah pula dengan kombinasi sistem pengendalian yang cukup andal (acceptable) atau sangat andal (strong). Bahkan untuk risiko inheren yang moderat yang dikombinasikan dengan sistem pengendalian risiko yang sangat andal dapat menghasilan risiko komposit rendah. Sebaliknya, meskipun risiko inheren rendah namun sistem pengendalian risikonya sangat lemah (weak) maka risiko komposit bank dapat meningkat sehingga dinilai moderat.

Menurut Gandung Troy S didalam bukunya “ Badan Sertifikasi Manajemen Risiko “ (2008:B21), untuk mengukur atau memperhitungkan risiko yang terdapat pada perusahaan salah satunya adalah dengan Standardised Approach yang merupakan pengembangan atau penyempurnaan pendekatan dalam menyusun neraca berdasarkan bobot risiko. Bobot risiko yang dimaksud adalah berdasarkan karakteristik debitur (misalnya korporasi atau bank-bank negara) dan jenis instrumen (misalnya kredit) yang secara keseluruhan disebut dengan kelompok aset. Bobot yang digunakan 0%, 10%, 20%, 50% dan 100%.

3. Risk Ratio

Pada perbankan ratio sangat diperlukan, sangat penting menghitung kemampuan modal kita untuk menanggung rugi yang dihasilkan. Sebagai dasar perkenalkan dengan Risk Ratio, risk ratio ini mampu memberikan gambaran pada kita berapa kemungkinan rugi dan keuntungan yang mampu dicapai.

Setiap jenis usaha selalu dihadapkan pada berbagai risiko, begitu pula didalam bisnis perbankan, banyak pula risiko yang dihadapinya. Risiko-risiko tersebut antara lain :

a. Deposit Risk Ratio

Rasio ini memperlihatkan risiko yang menunjukkan kemungkinan kegagalan bank dalam memenuhi kewajiban kepada para nasabah yang menyimpan dananya diukur dengan jumlah permodalan yang dimiliki oleh bank yang bersangkutan.

b. Interest Risk Rate Ratio

Rasio ini memperlihatkan risiko yang mengukur kemungkinan bunga (interest) yang diterima oleh bank lebih kecil dibandingkan dengan bunga yang dibayarkan oleh bank.

4. Volatilitas

Definisi volatilitas menurut Jogiyanto (2003:265) adalah : “ Fluktuasi dari return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Jika fluktuasi dari return pasar, maka sekuritas tersebut

dikatakan bernilai 1 “. Pendapat tersebut menunjukan bahwa fluktuasi juga sebagai pengukur dari risiko.

Sebuah ukuran jumlah dimana harga diperkirakan akan mengalami fluktuasi selama jangka waktu tertentu. Biasanya diukur dengan deviasi standar tahunan dari perubahan harga setiap hari (historis). Volatility dapat dipengaruhi oleh dampak volatilitas penetapan harga future.

Volatilitas merupakan nilai maksimal deviasi dari perubahan harga dalam periode dan tingkat kepercayaan tertentu. Korelasi merupakan hubungan antara market factor, yang berkisaran antara -1 sampai +1. Tanda minus (-) menunjukan hubungan yang negative dan tanda (+) menunjukan hubungan yang positif diantara market factor.