11 2.1 Sistem Informasi

2.1.1 Pengertian Sistem

Menurut Hall (2013 : 783), “System: Group of two or more interrelated components or subsystem that serve a common purpose” yang dapat diartikan sebagai kumpulan dari beberapa komponen atau subsistem yang saling berinterelasi bagi suatu tujuan serupa.

Menurut Sitohang (2013), suatu sistem mempunyai karakteristik atau sifat-sifat tertentu, yaitu mempunyai komponen-komponen, batas sistem, lingkungan luar sistem, penghubung, masukan, keluaran, pengolahan, dan sasaran atau tujuan. Menurut Romney dan Steinbart (2008 : 4), sistem adalah serangkaian dari dua atau lebih komponen yang saling berhubungan untuk mencapai sebuah tujuan. Sistem merupakan sekumpulan elemen-elemen terstruktur yang saling terkait dan saling mempengaruhi satu sama lain dalam melakukan kegiatan bersama untuk mencapai suatu tujuan.

Sehingga dapat ditarik kesimpulan bahwa sistem merupakan kumpulan dari komponen-komponen atau unsur-unsur yang saling berhubungan dan saling terkait dan terintegrasi satu sama lain untuk dapat mencapai suatu tujuan tertentu dengan adanya proses menerima input dan menghasilkan output.

2.1.2 Pengertian Informasi

Menurut Considine, Parkes, Olesen, Blount, dan Speer (2012 : 103), “Information is derived from fact or data that are processed in a meaningful form, the form of the information must suit the objective of the information” yang terjemahannya adalah Informasi berasal dari fakta atau data yang diproses dalam bentuk yang memiliki makna, bentuk dari informasi harus sesuai dengan tujuan dari informasi tersebut.

Menurut Gelinas dan Dull (2008 : 17), informasi didefinisikan sebagai data yang disajikan dalam bentuk yang membantu dalam aktivitas pengambilan keputusan. Informasi tersebut mempunyai nilai kepada pengambil keputusan karena mengurangi ketidakpastian dan meningkatkan pengetahuan akan area tertentu yang menjadi perhatian.

Sehingga dapat ditarik kesimpulan bahwa informasi adalah data yang telah diolah sehingga menghasilkan output yang memiliki arti dan nilai bagi pengguna dalam pengambilan keputusan.

2.1.3 Pengertian Sistem Informasi

Menurut Rainer, Prince, dan Cegielski (2015 : 385), “Information System is Collect, processes, stores, analyzes, and disseminates information for a specific purpose” yang dapat diartikan sebagaimana Sistem informasi merupakan proses pengumpulan, memproses, menyimpan, menganalisis, dan membagikan informasi untuk sebuhah tujuan yang spesifik.

Menurut Lianawati, Winarto, Sony dan Fernando (2010), Sistem Informasi adalah suatu cara teroganisir (mengumpulkan, memasukkan, dan memproses data, mengendalikan, dan menghasilkan informasi dengan berbasis proses manual atau komputer untuk mencapai sasaran dan tujuan organisasi).

Sehingga dapat ditarik kesimpulan bahwa sistem informasi merupakan kumpulan dari perangkat keras, perangkat lunak, prosedur atau aturan yang saling terintegrasi dan diolah sebagaimana mestinya. Kumpulan-kumpulan yang saling terintegrasi tersebut dapat menghasilkan berbagai informasi untuk pihak-pihak yang membutuhkan dalam pengambilan sebuah keputusan sehingga masalah yang dihadapi dapat terselesaikan dengan baik.

2.2 Sistem Informasi Akuntansi 2.2.1 Pengertian Akuntansi

Menurut Romney dan Steinbart yang diterjemahkan oleh Safira, Puspasari (2013 : 11) Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi.

mengidentifikasi, mengumpulkan dan menyimpan data yang akan digunakan oleh serangkaian orang atau direktur utama.

2.2.2 Pengertian Sistem Informasi Akuntansi

Menurut Hall (2013 : 1), “Accounting Information System is a Specialized subset of information systems that processes financial transaction” yang dapat diartikan sebagaimana Sistem Informasi Akuntansi merupakan bagian khusus dari sistem informasi yang memproses transaksi keuangan.

Menurut Rahmanto (2013), sistem informasi akuntansi merupakan salah satu sistem yang sangat berperan dalam perusahaan. Dengan adanya sistem informasi akuntansi dapat memperbaiki jalannya kegiatan operasional. Sistem informasi akuntansi yaitu suatu sistem yang memberikan gambaran mengenai informasi yang ada pada perusahaan tersebut. Sistem informasi akuntansi yang dimaksud terdiri dari formulir, jurnal, buku besar, buku pembantu dan laporan.

Menurut Riris (2013), sistem informasi akuntansi sangat penting bagi perusahaan, karena menggambarkan atau mendeskripsikan sistem pencatatan yang terkomputerisasi ke pencatatan yang berupa bagan alur flowchart.

Sehingga dapat ditarik kesimpulan bahwa SIA merupakan suatu sistem berbasis komputer yang berfungsi untuk melakukan pengumpulan, pencatatan, penyimpanan dan pemperosesan data yang berasal dari transaksi-transaksi akuntansi yang terjadi secara rutin. Tujuan SIA adalah untuk menghasilkan informasi yang berkaitan dengan akuntansi dan keuangan bagi pihak-pihak tertentu yang berkepentingan, baik pihak internal maupun eksternal, sebagai upaya pengambilan keputusan dan isinya dapat dipertanggungjawabkan.

2.2.3 Subsistem pada Sistem Informasi Akuntansi

Menurut Hall (2008 : 8), Sistem Informasi Akuntansi terdiri dari tiga subsistem utama, yaitu:

1. Transaction Processing System (TPS) yang mendukung operasi bisnis sehari-hari.

2. General Ledger / Financial Reporting System (GL/FRS) yang menghasilkan laporan keuangan misalnya laporan arus kas dan laporan lain yang berhubungan dengan hukum yang berlaku, misalnya pajak. 3. Management Reporting System (MRS) yang menghasilkan laporan

keuangan khusus untuk manajemen internal. Contohnya laporan anggaran dan varians.

2.2.4 Manfaat Sistem Informasi Akuntansi

Menurut Sori (2009 : 41), mengemukakan bahwa peran dari fungsi akuntansi telah meningkat akibat perkembangan sistem informasi akuntansi yang pada akhirnya berkontribusi terhadap nilai organisasi. Bahkan secara otomatis SIA yang diimplementasikan di organisasi dapat mempercepat proses pembuatan laporan keuangan dan mengurangi kesalahan manusia. SIA juga dapat memberikan informasi pada data aktual dan data anggaran perusahaan yang nantinya dapat membantu manajemen merencanakan dan mengawasi kegiatan operasional.

Menurut Romney dan Steinbart (2008 : 12), sebuah sistem informasi akuntansi yang dirancang dengan baik dapat memberikan kegunaan, sebagai berikut :

1. Meningkatkan kualitas dan menurunkan biaya dari barang dan jasa. 2. Meningkatkan efisiensi

3. Berbagi pengetahuan

4. Meningkatkan efisiensi dan efektivitas dari supply chain-nya 5. Meningkatkan struktur pengendalian internal

6. Meningkatkan kemudahan pembuatan keputusan

2.3 Analisis dan Perancangan Sistem Informasi 2.3.1 Pengertian Analisis Sistem

Menurut Satzinger, Jackson, dan Burd (2012 : 5), “System analysis consist of those activities that enable a person to understand and specify what the new system should accomplish”, yang dapat diartikan bahwa analisis sistem terdiri dari kegiatan-kegiatan yang memungkinkan seseorang untuk dapat memahami

Menurut Satzinger, Jackson, dan Burd (2012 : 4), analisis sistem adalah suatu proses untuk memahami dan mengerti SI secara detail untuk merekomendasikan SI bagaimana selanjutnya.

Sehingga dapat ditarik kesimpulan bahwa analisis sistem adalah suatu proses untuk mengetahui atau mengamati SI secara detail sehingga dapat memahami dan menentukan sistem baru untuk masalah bisnis dengan menggunakan sistem informasi.

2.3.2 Pengertian Perancangan Sistem

Menurut Satzinger, Jackson, dan Burd (2012 : 5), “System design consist of those activities that enable a person to define and describe in detail the system that solves the need”, yang dapat diartikan bahwa perancangan sistem terdiri dari kegiatan-kegiatan yang memungkinkan seseorang untuk dapat mendefinisikan dan menjelaskan secara rinci sistem yang sesuai kebutuhan untuk masalah yang ada.

Menurut Satzinger, Jackson, dan Burd (2012 : 4), perancangan sistem adalah proses menentukan secara rinci bagaimana komponen-komponen dari SI harus diimplementasikan secara fisik.

Jadi, dapat ditarik kesimpulan bahwa perancangan sistem adalah suatu proses yang menjelaskan secara rinci bagaimana sistem baru dapat menyelesaikan masalah yang ada untuk menentukan bagaimana komponen-komponen SI dapat diimplementasikan secara fisik sehingga dapat digunakan oleh user.

2.3.3 Object Oriented Analysis (OOA)

Menurut Satzinger, Jackson, dan Burd (2012 : 60), object oriented analysis (OOA) mendefinisikan semua jenis objek yang melakukan pekerjaan dalam sistem dan menunjukkan interaksi pengguna yang diperlukan untuk menyelesaikan tugas.

2.3.4 Pengertian Object Oriented Design

Menurut Satzinger, Jackson, dan Burd (2012 : 60), object oriented design (OOD) adalah semua jenis objek yang dibutuhkan dapat berkomunikasi dengan orang dan perangkat pada sistem, menunjukkan bagaimana ojek tersebut berinteraksi untuk menyelesaikan tugas dan menyempurnakan definisi dari tiap jenis objek sehingga dapat diimplemetasikan dengan bahasa tertentu atau lingkungan.

2.3.5 Pengertian Object Oriented Programming

Menurut Satzinger, Jackson, dan Burd (2012 : 61), object oriented programming adalah penulisan pernyataan dalam bahasa pemrograman untuk menggambarkan setiap jenis apa yang dilakukan oleh objek, termasuk pengiriman pesan objek kepada satu sama lain.

2.4 Unified Model Language (UML)

2.4.1 Pengertian Unified Model Language (UML)

Menurut Sani, Nor Fazlida Mohd; Ariffin, Noor Afiza Mohd; Atan, Rodziah (2013 : 16-29) “Method that use to develop a propose model Object Oriented Debugger is Unified Modeling Language (UML). It is the best choice model and suitable to design the Object Oriented Debugger which will be developed in an object oriented programming environment. The model developed is to capture the structure and behavior of the Object Oriented Debugger by using the UML diagram. The model also can ease the readability of the documentation for the maintenance purposes. The design of the Object Oriented Debugger Model has been developed using the UML notation. It's consisting of two parts that are object-oriented analysis and object-oriented design.” Yang jika diterjemahkan artinya adalah Metode yang digunakan untuk mengembangkan model yang mengusulkan Debugger Object Oriented adalah Unified Modeling Language (UML). Ini adalah model pilihan terbaik dan cocok untuk merancang Debugger Object Oriented yang akan dikembangkan dalam lingkungan pemrograman

dan perilaku Debugger Object Oriented dengan menggunakan diagram UML. Model ini juga dapat meringankan pembacaan dokumentasi untuk tujuan pemeliharaan. Desain dari Debugger Model Object Oriented telah dikembangkan dengan menggunakan notasi UML. Ini terdiri dari dua bagian yang analisis berorientasi objek dan desain berorientasi objek.

Menurut Shelly dan Rossenbalt (2012 : 151), “The Unified Modeling Language (UML) is a widely used method of visualizing and documenting software systems design.”, yang terjemahannya adalah Unified Modeling Language (UML) adalah metode yang digunakan secara luas memvisualisasikan dan mendokumentasikan desain sistem perangkat lunak.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Unified Modeling Language (UML) adalah metode yang diginkan untuk dapat mengembangkan sistem sesuai dengan keinginan user

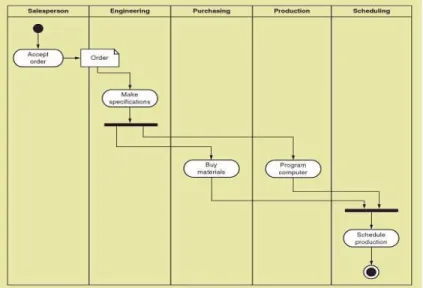

2.4.2 Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 57), activity diagram adalah tipe diagram alur kerja (workflow diagram) yang menggambarkan berbagai aktivitas pengguna, siapa yang melakukan aktivitas tersebut dan aliran sekuensial dari aktivitas tersebut.

Gambar 2.1 Contoh Acitvity Diagram Sumber: Satzinger, Jackson, dan Burd (2012 : 59)

Adapun simbol-simbol yang digunakan pada activity diagram, yaitu:

a. Starting Activity (pseudo), yaitu simbol untuk menandakan dimulainya aktivitas.

b. Transition Arrow, yaitu garis penunujuk arah urutan aktivitas yang menggambarkan transisi dari suatu aktivitas.

c. Activity, yaitu simbol yang menggambarkan aktivitas.

d. Ending Activity (pseudo), yaitu simbol untuk menandakan berakhirnya aktivitas.

e. Swimlane, yaitu area persegi dalam activity diagram yang menunjukkan aktivitas diselesaikan single agent.

f. Synchronization bar, yaitu simbol yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur berurutan. 34

g. Diamond, yaitu simbol poin keputusan dalam alur proses mengikuti satu jalur atau jalur lainnya.

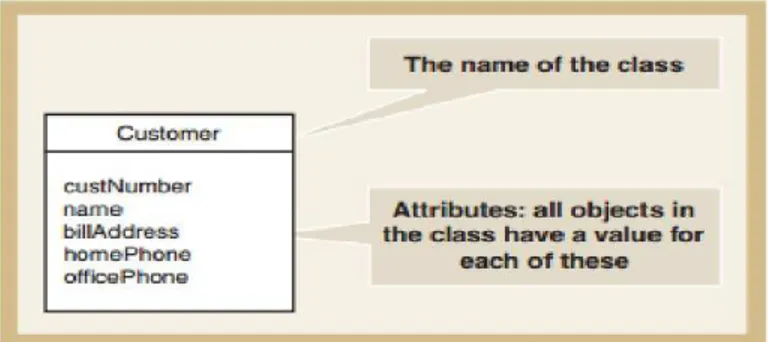

2.4.3 Domain Model Class Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 101), “One type of UML class diagram that shows the things in the users’ problem is called the domain model class diagram”, yang terjemahannya adalah salah satu tipe dari UML class diagram yang menunjukan hal-hal yang menjadi permasalahan pengguna yang disebut Domain model class diagram.

Gambar 2.2 Format Domain Class Diagram Sumber: Satzinger, Jackson, dan Burd (2012 : 101)

Keterangan tambahan mengenai isi dari domain class diagram :

1. Attribute : karakteristik dari sebuah objek yang memiliki nilai seperti ukuran, bentuk, warna, lokasi dan lain sebagainya.

2. Class : tipe atau klasifikasi dari objek yang sama.

3. Methods : behaviours atau operasi sebagai gambaran apa yang dapat dilakukan oleh sebuah objek.

4. Message : komunikasi dari objek yang saling berhubungan.

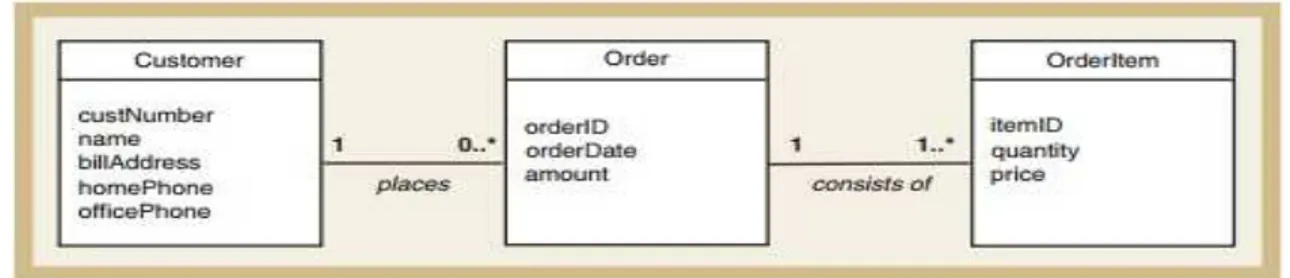

Gambar 2.3 Contoh Domain Class Diagram Sumber: Satzinger, Jackson, dan Burd (2012 : 102)

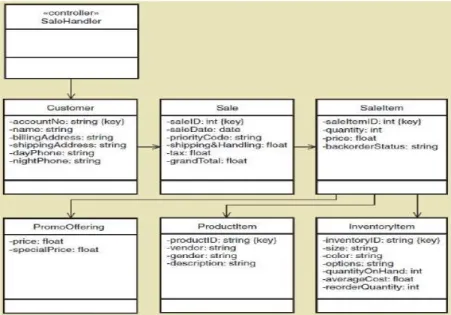

2.4.4 First Cut Design Model Class Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 413), “The First-cut design class diagram is developed by extending the domain model class diagram” yang dapat diartikan sebagai perluasan dari domain model class diagram yang membutuhkan 2 langkah: (1) melakukan elaborasi atribut dengan informasi type and initial value dan (2) menambahkan panah navigasi. Melakukan elaborasi atribut cukup mudah. Semua atribut tetap tak terilhat atau private, ditunjukkan oleh tanda minus dalam diagram.

Gambar 2.4 Contoh First Cut Class Diagram Sumber: Satzinger, Jackson, & Burd (2012 : 413)

2.4.5 State Chart Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 134), “a diagram showing life of on an object in states and transition”, yang dapat diartikan sebagai sebuah diagram yang menunjukan kehidupan atas sebuah objek dalam states dan transition yang dapat dikembangkan untuk problem domain classes yang memiliki behavior kompleks atau penelusuran kondisi status.

Gambar 2.5 Contoh Statechart Diagram Sebuah Printer Sumber: Satzinger, Jackson, dan Burd (2012 : 134)

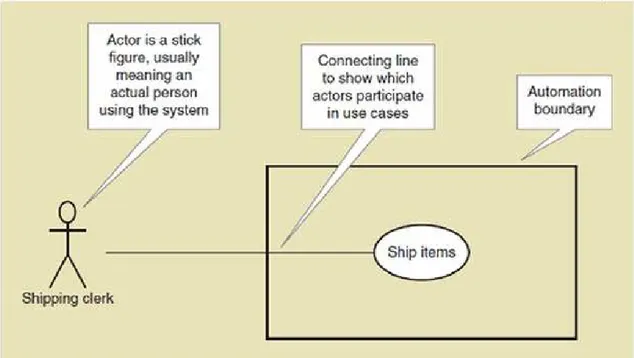

2.4.6 Use Case Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 78), “The use case diagram is the UML model used to graphically show the use cases and their relationship to users”, yang dapat diartikan sebagai model UML yang digunakan untuk menunjukan bermacam-macam peran pengguna dan bagaimana pengguna tersebut berinteraksi dengan sistem. Use case diagram juga dikatakan sebagai diagram yang menunjukkan urutan pesan antara aktor eksternal dan sistem selama use case berlangsung.

Gambar 2.6 Contoh Use Case Diagram Sumber: Satzinger, Jackson, dan Burd (2012 : 81)

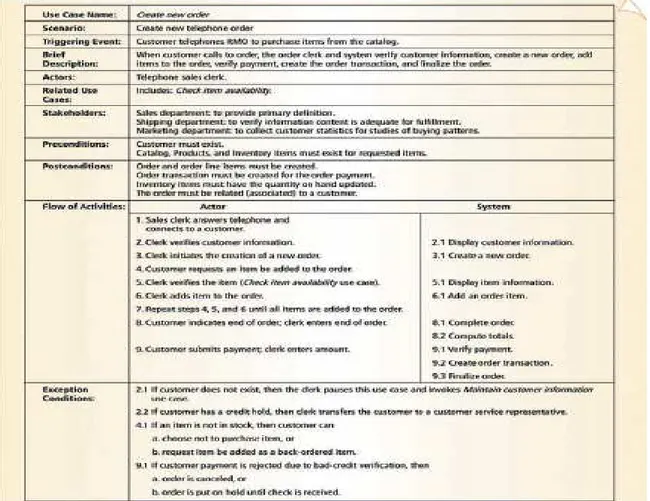

2.4.7 Use Case Description

Menurut Satzinger, Jackson, dan Burd (2012 : 220), use case description adalah daftar yang berisi rincian pengolahan untuk kasus penggunaan. Menurut tingkat rincian dari deskripsinya, use case description dibedakan menjadi brief description, intermediate description, dan fully developed description.

Gambar 2.7 Contoh Use Case Description Sumber: Satzinger, Jackson, dan Burd (2012 : 223)

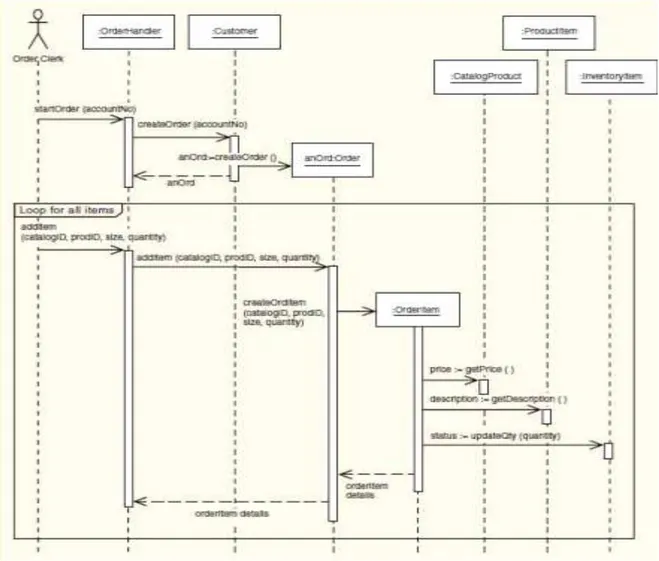

2.4.8 Three Layer System Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 315), system sequence diagram digunakan sebagai input dokumen ke output dari sistem pada use case atau scenario tunggal. System sequence diagram melakukan capture interaksi antara sistem dan aktor. Sistem itu sendiri diperlakukan sebagai objek tunggal yang dinamakan :System. Input ke sistem merupakan pesan dari actor kepada sistem, dan output yang dihasilkan biasanya mengembalikan pesan dari data.

Gambar 2.8 Contoh Three Layer Sequence Diagram Sumber: Satzinger, Jackson, dan Burd (2012 : 315)

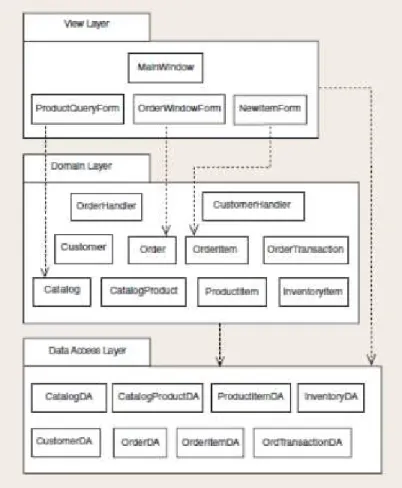

2.4.9 Package Diagram

Menurut Satzinger, Jackson, dan Burd (2012 : 353), nama package umumnya ditampilkan dalam tab meskipun dalam package untuk level tinggi, jika tidak ada detail di dalam package, nama dapat ditempatkan di dalam package rectangle. Classes di tempatkan dalam package. Hal ini memungkinkan perancang untuk menghubungakan kelas-kelas dengan kelompok yang terkait

Gambar 2.9 Contoh Package Diagram Sumber: Satzinger, Jackson, dan Burd (2012 : 341)

2.4.10 User Interface

Menurut Satzinger, Jackson, dan Burd (2012 : 189), user interface adalah sistem itu sendiri dan merupakan segala sesuatu yang berhubungan dengan end user saat sedang menggunakan sistem seperti tampilan yang dipakai pengguna untuk meng-input dan mendapatakan output.

Menurut Shneiderman (2010 : 88), ada delapan aturan yang dapat digunakan sebagai petunjuk dasar yang baik untuk merancang suatu user interface. Delapan aturan ini disebut dengan Eight Golden Rules of Interface Design, yaitu :

a. Berusaha konsisten.

Konsistensi dilakukan pada urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

b. Memungkinkan pengguna untuk menggunakan shortcut.

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungsi, perintah tersembunyi, dan fasilitas makro.

c. Memberikan umpan balik informative.

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu input data atau muncul pesan kesalahannya.

d. Merancang dialog untuk menghasilkan suatu penutupan.

Umpan balik yang informatif akan memberikan indikasi penutupan bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

e. Memberikan penanganan kesalahan yang sederhana.

Sedapat mungkin sistem dirancang sehingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi kesalahan dengan cepat dan memberikan mekanisme yang sederhana dan mudah dipahami untuk penanganan kesalahan.

f. Mudah kembali ke tindakan sebelumnya.

Hal ini dapat mengurangi kekuatiran pengguna karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan sehingga pengguna tidak takut untuk mengeksplorasi pilihan-pilihan lain yang belum biasa digunakan.

g. Mendukung tempat pengendali internal.

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna daripada pengguna merasa bahwa sistem mengontrol pengguna.

h. Mengurangi beban ingatan jangka pendek.

Keterbatasan ingatan manusia membutuhkan tampilan yang sederhana atau banyak tampilan halaman yang sebaiknya disatukan serta diberikan cukup waktu pelatihan untuk kode dan urutan tindakan.

2.5 Penggajian

2.5.1 Pengertian Penggajian

Gaji merupakan salah satu hal yang mendorong atau memotivasi pegawai untuk bekerja atau mengabdi secara menyeluruh terhadap perusahaan. Menurut Rivai dan Veithzal (2013 : 762), gaji adalah balas jasa dalam bentuk uang yang diterima pegawai sebagai konsekuensi dari statusnya sebagai seorang pegawai yang memberikan kontribusi dalam mencapai tujuan perusahaan, atau dapat dikatakan sebagai bayaran tetap yang diterima seseorang karena kedudukannya dalam perusahaan.

Menurut Warren et al. (2008 : 489) “In accounting, payroll refers to the amount paid employees for services they provided during the period.” Dapat diartikan bahwa dalam akuntansi, istilah gaji diartikan sebagai jumlah tertentu yang dibayarkan kepada karyawan untuk jasa yang diberikan selama periode tertentu.”

Jadi dapat disimpulkan bahwa penggajian adalah suatu sistem yang menyajikan jumlah tertentu atas balas jasa yang dibayarkan kepada pemimpin, pegawai yang diberikan pada periode tertentu.

2.5.2 Fungsi Penggajian

Menurut Mulyadi (2008 : 382) terdapat lima fungsi yang terkait dalam siklus penggajian, yaitu :

1. Fungsi kepegawaian dan penempatan pegawai

Fungsi ini bertanggung jawab untuk mencari pegawai baru, menyeleksi calon pegawai, memutuskan penempatan pegawai baru, membuat surat keputusan penetapan tarif gaji, kenaikan pangkat dan golongan gaji, mutasi pegawai dan pemberhentian pegawai.

2. Fungsi pencatat waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua pegawai perusahaan. Sistem pengendalian yang baik mensyaratkan fungsi pencatatan waktu hadir tidak boleh dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji. Dokumennya pada fungsi ini terdiri dari kartu absen (time card), job time ticket.

3. Fungsi pembuat daftar gaji dan upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap pegawai selama jangka waktu pembayaran gaji. Dokumen yang digunakan pada fungsi ini adalah cek gaji (payroll check).

4. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji.

5. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji yang dilakukan.

2.5.3 Penggajian Sebagai Bentuk Kompensasi

Menurut Bachrun, Syaifuddin (2012 : 2), kompensasi adalah keseluruhan pendapatan pekerja yang diberikan oleh perusahaan atas pelaksanaan pekerjaan dan hasil kerjanya, baik dalam bentuk uang atau pun tidak, termasuk di dalamnya adalah gaji/upah, lembur, bonus, fasilitas dari perusahaan (kantin, pelayanan kesehatan, tempat ibadah, tempat menyusui bayi, tempat rekreasi, dan olah raga),

jumlah hari cuti, bonus, pemberian catu atau jatah yang biasanya berupa kebutuhan pokok sehari-hari.

Menurut Notoatmodjo, Soekidjo (2009 : 142) kompensasi sangat penting bagi pegawai karena besarannya merupakan pencerminan atau ukuran nilai pekerjaan pegawai tersebut. Besar kecilnya jumlah kompensasi dapat mempengaruhi prestasi kerja, motivasi, dan kepuasan kerja pegawai, karena jika kompensasi diberikan dengan tepat dan benar, maka para pegawai memperoleh kepuasan kerja dan termotivasi untuk mencapai tujuan-tujuan organisasi. Namun sebaliknya, jika kompensasi diberikan kurang tepat, maka prestasi kerja, motivasi, dan kepuasan kerja pegawai akan menurun. Untuk itu, pemberian kompensasi harus memiliki dasar yang logis dan rasional, dengan tidak mengabaikan faktor emosional dan perikemanusiaan.

2.5.3.1 Komponen Kompensasi

Komponen program kompensasi itu sendiri digambarkan sebagai berikut: Gaji Pokok (Base Pay):

Menurut Mathis dan Jackson (2006 : 420), banyak organisasi menggunakan dua kategori gaji pokok, per jam dan gaji tetap, yang didefinisikan berdasarkan cara imbalan kerja tersebut didistribusikan dan sifat dari pekerjaan. Imbalan kerja per jam merupakan cara pembayaran yang paling umum yang didasarkan pada waktu, dan karyawan yang dibayar berdasarkan jam kerja menerima upah (wage), yang merupakan imbalan kerja yang dihitung secara langsung berdasarkan jumlah waktu kerja. Sedangkan orang-orang yang menerima gaji (salary) mendapatkan imbalan kerja yang besarnya tetap untuk setiap periode tanpa menghiraukan jumlah jam kerja.

Menurut Mathis dan Jackson (2006 : 420), penghasilan tidak tetap merupakan kompensasi yang dihubungkan secara langsung dengan kinerja individual, tim atau organisasional. Jenis penghasilan tidak tetap yang paling umum untuk sebagian besar karyawan berupa pembayaran bonus dan program insentif. Eksekutif sering menerima penghargaan jangka panjang seperti opsi saham.

Tunjangan (Benefit):

Menurut Mathis dan Jackson (2006 : 420), tunjangan (benefit) adalah sebuah penghargaan tidak langsung - asuransi kesehatan, cuti berbayar, atau dana pensiun – yang diberikan untuk karyawan atau sekelompok karyawan sebagai bagian dari keanggotaan organisasional, tanpa menghiraukan kinerja.

2.5.3.2 Fungsi Kompensasi

Fungsi atas kompensasi yang dikemukakan oleh Notoadmodjo pada Sutrisno, Eddy (2014 : 188) adalah sebagai berikut :

1. Menghargai prestasi kerja

Pemberian kompensasi yang sesuai merupakan suatu penghargaan organisasi terhadap prestasi kerja para pegawai, yang selanjutnya akan mendorong perilaku-perilaku atau kinerja pegawai sesuai dengan yang diinginkan perusahaan, contohnya adalah kinerja pegawai yang tinggi menyebabkan produktivitas perusahaan semakin meningkat.

2. Menjamin keadilan

Dengan adanya sistem kompensasi yang baik, maka masing-masing pegawai akan merasa adil karena memperoleh kompensasi yang sesuai dengan tugas, fungsi, jabatan, dan juga prestasi kerja yang telah dihasilkan.

3. Mempertahankan pegawai

Dengan sistem kompensasi yang baik, para pegawai akan lebih loyal terhadap organisasi, sehingga dapat mencegah keluarnya pegawai untuk mendapatkan pekerjaan yang dianggap lebih menguntungkan.

4. Memperoleh pegawai yang bermutu

Dengan sistem kompensasi yang baik, organisasi dapat menarik banyak calon pegawai, sehingga berpeluang untuk mendapatkan pegawai yang terbaik. 5. Pengendalian biaya

Dengan sistem kompensasi yang baik, pegawai tidak akan banyak yang keluar untuk mencari tempat kerja baru, sehingga mengurangi biaya rekrutmen dan seleksi calon pegawai baru.

6. Memenuhi peraturan-peraturan

Perusahaan dituntut untuk memiliki sistem kompensasi dan administrasi yang baik. Tuntutan tersebut diatur di dalam aturan pemerintahan.

2.5.4 Sistem Akuntansi Penggajian

2.5.4.1 Data Yang Dibutuhkan Manajemen

Menurut Mulyadi (2008 : 374), informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian adalah :

1. Jumlah biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu.

2. Jumlah biaya gaji yang menjadi setiap pusat pertanggungjawaban selama periode tertentu.

3. Jumlah gaji dan upah yang diterima setiap karyawan selama periode tertentu.

4. Rincian unsur dari biaya gaji yang menjadi beban perusahaan selama periode akuntansi tertentu.

2.5.4.2 Dokumen Yang Terlibat

Menurut Mulyadi (2008 : 374), dokumen yang digunakan dalam sistem akuntansi penggajian adalah :

• Dokumen yang isinya mengenai keputusan fungsi kepegawaian misalnya adanya karyawan baru, penurunan pangkat, pemberhentian karyawan. • Kartu hadir

• Kartu atau catatan yang berisi daftar hadir dari setiap karyawan bisa berupa daftar hadir biasa atau berupa kartu yang diisi dengan mesin pencatat daftar kehadiran.

• Daftar gaji

• Berisi jumlah keseluruhan gaji dari setiap karyawan, berisi gaji pokok, tunjangan-tunjangan, potongan-potongan, hutang, dan lain sebagainya. • Rekap daftar gaji

• Merupakan ringkasan gaji yang dibuat berdasarkan daftar gaji yang telah dikeluarkan.

• Surat pernyataan gaji

• Dokumen yang dibuat oleh fungsi pembuat gaji bersamaan dengan pembuat daftar gaji. Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji karyawan.

2.5.5 Jurnal Akuntansi Penggajian

Menurut Mulyadi (2008), jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, meringkas data keuangan dan data lainnya. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Dalam jurnal ini pula terdapat kegiatan peringkasan data, yang hasil peringkasannya berupa (jumlah rupiah transaksi tertentu) kemudian di posting ke rekening yang bersangkutan. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dan jurnal umum. Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

Gaji dicatat pada saat pengakuannya, yaitu : sesuai tanggal yang tertera di slip transfer atau di slip gaji. Adapun jurnal atas gaji adalah sebagai berikut :

Pada saat penggajian :

Debit : Beban Gaji dan Hutang Gaji Kredit : Kas

Contoh :

Beban Gaji (Debit) : Rp 100,000,000,- Hutang Gaji (Debit) : Rp 90,000,000,-

Kas (Kredit) : Rp 10,000,000,-

Pada saat penyetoran PPh :

Hutang PPh Pasal 21 (Debit) : Rp 10,000,000

Kas (Kredit) : Rp 10,000,000

2.6 Sistem Pengendalian Internal 2.6.1 Pengertian Pengendalian Internal

Menurut Romney dan Steinbart (2006 : 192), pengendalian internal merupakan suatu proses yang dilaksanakan oleh dewan direksi, manajemen dan direksi yang berada di bawahnya untuk memberikan keyakinan bahwa tujuan pengendalian dapat dicapai dengan beberapa cara yang antara lain sebgai berikut : a. Mengamankan aset, termasuk mencegah atau mendeteksi akuisisi yang tidak sah secara tepat waktu, dan menggunakan atau mendisposisikan aset material perusahaan.

b. Menjaga data-data perusahaan secara akurat, rinci dan teratur sehingga dapat mencerminkan bahwa asset perusahaan tersebut bersifat baik.

c. Menyediakan informasi yang akurat dan handal karena dapat dipertanggung jawabkan nantinya.

d. Memberikan kepercayaan bahwa laporan keuangan disusun sesuai dengan Generally Accepted Accounting Principles (GAAP).

termasuk menghasilkan laporan bahwa penerimaan dan pengeluaran perusahaan telah dibuat sesuai kewenangan manajemen dan direktur.

f. Mendorong kepatuhan terhadap kebijakan manajerial yang ditentukan. g. Mematuhi undang-undang dan peraturan yang sedang berlaku.

2.6.2 Pengendalian Internal Dalam Sistem Akuntansi Penggajian

Menurut Mulyadi (2008 : 386), unsur pengendalian internal dalam sistem akuntansi penggajian adalah :

a. Organisasi

1. Fungsi pembuat daftar gaji harus terpisah dari fungsi keuangan. 2. Fungsi pencatat waktu hadir harus terpisah dari fungsi operasi. b. Sistem otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan sebagai karyawan yang ditandatangani oleh direktur utama.

4. Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji dan tambahan keluarga harus didasarkan pada surat keputusan direktur utama.

5. Setiap potongan gaji yang selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

6. Kartu waktu kehadiran harus diotorisasi oleh fungsi pencatat waktu.

7. Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

8. Daftar gaji harus diotorisasi oleh fungsi personalia.

9. Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur pencatatan

10. Perubahan dalam catatan penghasilan karyawan harus direkonsiliasi dengan daftar gaji karyawan.

11. Jumlah gaji yang dicantumkan harus diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

12. Pemasukan kartu kehadiran harus diawasi oleh fungsi pencatat waktu.

13. Pembuat daftar gaji harus diverifikasi kebenaran dan ketelitiannya oleh bagian akuntansi sebelum dilakukan pembayaran.

14. Perhitungan pajak karyawan harus direkonsiliasi dengan catatan penghasilan karyawan.

15. Catatan penghasilan karyawan harus disimpan dengan rapi oleh fungsi pembuat daftar gaji

2.6.3 Otorisasi Dan Pencatatan Dalam Sistem Akuntansi Penggajian

Menurut Mulyadi (2008 : 388), sistem otorisasi dan prosedur pencatatan dalam kegiatan penggajian meliputi :

a) Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh direktur utama.

b) Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan.

c) Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

d) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu.

e) Perintah lembur harus diotorisasi oleh kepala departemen karyawan yang bersangkutan.

f) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

g) Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

daftar gaji dan upah karyawan.

i) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi biaya.

2.6.4 Potensi Kecurangan Dalam Penggajian

Menurut Gelinas (2008 : 520), penggajian merupakan area yang dapat berpotensi timbulnya kecurangan, perusahaan melakukan ribuan kali pembayaran gaji kepada karyawan. Jenis kecurangan yang dapat terjadi dalam kegiatan penggajian adalah sebagai berikut :

1. Ghost employees : karyawan yang tidak benar-benar bekerja pada perusahaan tetapi menerima slip gaji. Ini bisa saja merupakan karyawan fiktif.

2. Falsified hours and salary : karyawan melebih-lebihkan waktu kerja atau dapat merubah kenaikan gaji dalam data karyawan.

3. Commision schemes : perusahaan menerapkan sistem komisi kepada karyawan, dapat menimbulkan kecurangan oleh karyawan dengan melebih-lebihkan target penjualan agar mendapat komisi lebih banyak. 4. False workers compensation claims : karyawan berpura-pura mengalami

sakit untuk mendapat klaim kompensasi.

2.7 Pajak Penghasilan

2.7.1 Pengertian Pajak Penghasilan Pasal 21

Menurut Mardiasmo (2009 : 3), pajak penghasilan pasal 21 merupakan pajak penghasilan yang dikenakan atas penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan bentuk dan nama apa pun yang diterima atau diperoleh Wajib Pajak (WP) orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan tersebut yang dilakukan oleh WP orang pribadi dalam negeri. Pada pajak penghasilan pasal 21 ini menggunakan istilah “pemotongan” untuk menunjukkan

penghasilan bruto yang dibayar oleh pemberi kerja, sehingga penghasilan yang diterima oleh pekerja tidak utuh, tetapi telah dipotong dengan PPh pasal 21.

Berdasarkan Pasal 21 Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan, bahwa Pajak penghasilan 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa,dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri.

2.7.2 Penghasilan Yang Dipotong PPh Pasal 21

Adapun penghasilan yang menjadi objek PPh Pasal 21 memang terkait dengan hubungan kerja : pemberi kerja dan penerima kerja, termasuk pekerjaan adalah kegiatan. Oleh karena itu, jenis-jenis penghasilan yang menjadi objek PPh Pasal 21 adalah :

1. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

a. Penghasilan pegawai tetap yang bersifat teratur adalah penghasilan bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan, dan imbalan dengan nama apapun yang diberikan secara periodic berdasarkan ketentuan yang ditetapkan oleh pemberi kerja, termasuk uang lembur (“penghasilan teratur”).

b. Penghasilan pegawai tetap yang bersifat tidak teratur adalah penghasilan selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu tahun atau periode lainnya, antara lain berupa bonus, Tunjangan Hari Raya, jasa produksi, tantiem, gratifikasi, atau imbalan sejenis lainnya dengan nama apapun (“penghasilan tidak teratur”).

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

3. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis;

upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

a. Upah harian adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara harian.

b. Upah mingguan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan secara mingguan. c. Upah satuan adalah upah atau imbalan yang diterima atau

diperoleh pegawai yang terutang atau dibayarkan berdasarkan jumlah unit hasil pekerjaan yang dihasilkan.

d. Upah borongan adalah upah atau imbalan yang diterima atau diperoleh pegawai yang terutang atau dibayarkan berdasarkan penyelesaian suatu jenis pekerjaan tertentu.

5. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan :

- Imbalan kepada bukan pegawai yang bersifat berkesinambungan adalah imbalan kepada bukan pegawai yang dibayar atau terutang lebih dari satu kali dalam satu tahun kalender sehubungan dengan pekerjaan, jasa, atau kegiatan.

6. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Penghasilan yang dipotong PPh Pasal 21 di atas termasuk penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh :

1. Bukan WP;

2. WP yang dikenakan PPh yang bersifat final; atau

3. WP yang dikenakan PPh berdasarkan norma penghitungan khusus (deemed profit) seperti WP usaha pelayaran.

Penghitungan PPh Pasal 21 atas penghasilan berupa penerimaan dalam bentuk natura dan/atau kenikmatan lainnya didasarkan pada harga pasar atas barang yang diberikan atau nilai wajar atas pemberian kenikmatan yang diberikan. Penghasilan yang diterima atau diperoleh orang pribadi Subjek Pajak dalam negeri merupakan penghasilan yang dipotong PPh Pasal 21.

2.7.3 Penghasilan Tidak Kena Pajak

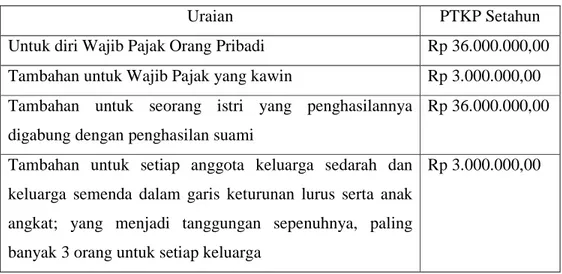

Besarnya Penghasilan Tidak Kena Pajak telah mengalami beberapa kali perubahan. Besarnya PTKP yang berlaku untuk tahun pajak 2015, sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 122 /PMK.010/2015 adalah sebagai berikut :

Tabel 2.1 Detail PTKP Sumber: Pajak.Go.Id

Uraian PTKP Setahun

Untuk diri Wajib Pajak Orang Pribadi Rp 36.000.000,00 Tambahan untuk Wajib Pajak yang kawin Rp 3.000.000,00 Tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami

Rp 36.000.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat; yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga

Rp 3.000.000,00

Pengertian tanggungan dalam tabel PTKP, yaitu :

1. Anggota keluarga yang menjadi tanggungan sepenuhnya, yaitu anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak.

2. Anak angkat, yaitu seseorang yang belum dewasa, bukan anggota keluarga sedarah atau semenda dalam garis lurus yang menjadi tanggungan sepenuhnya dari wajib pajak yang bersangkutan.

3. Contoh Hubungan keluarga sedarah dan semenda adalah : a) Sedarah lurus : Ayah, ibu, anak kandung

b) Sedarah ke samping : Saudara kandung c) Semenda lurus : Mertua, anak tiri d) Semenda ke samping : Saudara Ipar

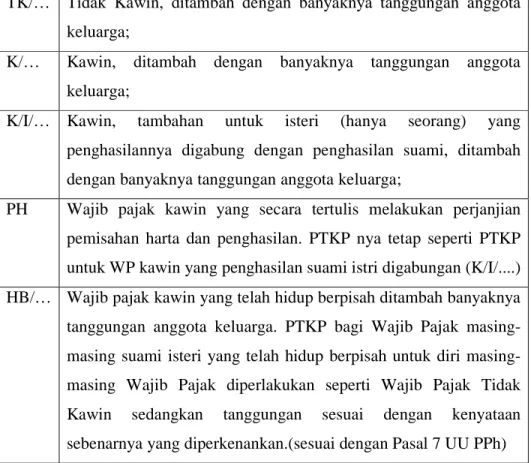

2.7.4 Status WP (Wajib Pajak)

Wajib pajak dibedakan berdasarkan status pernikahannya yang dapat dilihat seperti di bawah ini :

Tabel 2.2 Detail WP Sumber: Pajak.Go.Id

TK/… Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/… Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/I/… Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami, ditambah dengan banyaknya tanggungan anggota keluarga;

PH Wajib pajak kawin yang secara tertulis melakukan perjanjian pemisahan harta dan penghasilan. PTKP nya tetap seperti PTKP untuk WP kawin yang penghasilan suami istri digabungan (K/I/....) HB/… Wajib pajak kawin yang telah hidup berpisah ditambah banyaknya tanggungan anggota keluarga. PTKP bagi Wajib Pajak masing suami isteri yang telah hidup berpisah untuk diri masing-masing Wajib Pajak diperlakukan seperti Wajib Pajak Tidak Kawin sedangkan tanggungan sesuai dengan kenyataan sebenarnya yang diperkenankan.(sesuai dengan Pasal 7 UU PPh)

2.7.5 Tarif PPh Pasal 21

Tarif pemotongan yang dipakai dalam pemotongan pajak penghasilan pasal 21 adalah berdasarkan tarif Pasal 17 ayat (1) Undang-undang Pajak Penghasilan. Penjabarannya adalah sebagai berikut :

Tabel 2.3 Tarif Pajak Penghasilan Sumber : Mardiasmo (2009 : 3)

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp 50.000.000,00 (lima

puluh juta rupiah)

5 % ( lima persen) Di atas Rp 50.000.000,00 (lima puluh

juta rupiah) sampai dengan Rp 250.000.000,00 (dua ratus lima puluh

juta rupiah)

15 % (lima belas persen)

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp

500.000.000,00 (lima ratus juta rupiah)

25 % (dua puluh lima persen) Di atas Rp 500.000.000,00 (lima ratus

juta rupiah)

30 % ( tiga puluh persen)

Biaya jabatan yang dikurangi dari penghasilan bruto untuk pemotongan Pajak Penghasilan bagi pegawai tetap adalah 5% dari penghasilan bruto, maksimal Rp 6.000.000 per tahun atau Rp 500.000 per bulan.

2.7.6 Hak dan Kewajiban Pemotongan Pajak PPh Pasal 21

• Pemotong PPh Pasal 21 dan Penerima Penghasilan yang Dipotong PPh Pasal 21 wajib mendaftarkan diri ke KPP sesuai dengan ketentuan yang berlaku.

• Pegawai, penerima pensiun berkala, serta bukan pegawai yang berhak memperoleh pengurangan berupa PTKP wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi Subjek Pajak dalam negeri sebagai dasar penentuan PTKP dan wajib

mulai pensiun.

• Dalam hal terjadi perubahan tanggungan keluarga, pegawai, penerima pensiun berkala dan bukan pegawai wajib membuat surat pernyataan baru dan menyerahkannya kepada Pemotong PPh Pasal 21 paling lama sebelum mulai tahun kalender berikutnya.

• Pemotong PPh Pasal 21 wajib menghitung, memotong, menyetorkan dan melaporkan PPh Pasal 21 yang terutang untuk setiap bulan kalender.

• Pemotong PPh Pasal 21 wajib membuat catatan atau kertas kerja perhitungan PPh Pasal 21 untuk masing-masing penerima penghasilan, yang menjadi dasar pelaporan PPh Pasal 21 yang terutang untuk setiap masa pajak dan wajib menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan yang berlaku.

• Dalam hal dalam suatu bulan terjadi kelebihan penyetoran pajak atas PPh Pasal 21 yang terutang, oleh Pemotong PPh Pasal 21, kelebihan penyetoran tersebut dapat diperhitungkan dengan PPh Pasal 21 yang terutang pada bulan berikutnya melalui SPT Masa PPh Pasal 21.

• Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh pegawai tetap atau penerima pensiun berkala paling lama 1 (satu) bulan setelah tahun kalender berakhir.

• Dalam hal pegawai tetap berhenti bekerja sebelum bulan Desember, bukti pemotongan PPh Pasal 21 harus diberikan paling lama 1 (satu) bulan setelah yang bersangkutan berhenti bekerja.

• Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas pemotongan PPh Pasal 21 selain pegawai tetap dan penerima pensiun berkala. • PPh Pasal 21 yang dipotong oleh Pemotong PPh Pasal 21 untuk setiap Masa Pajak

wajib disetor ke Kantor Pos atau bank yang ditunjuk oleh Menteri Keuangan, paling lama 10 (sepuluh) hari setelah Masa Pajak berakhir.

• Pemotong PPh Pasal 21 wajib melaporkan pemotongan dan penyetoran PPh Pasal 21 untuk setiap Masa Pajak yang dilakukan melalui penyampaian SPT Masa PPh Pasal 21 ke KPP tempat pemotong PPh Pasal 21 terdaftar, paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

2.8 Pengeluaran Kas

Menurut Mulyadi (2008), setiap perusahaan pasti akan selalu memiliki kegiatan yang melibatkan adanya pengeluaran uang. Pengeluaran uang yang dimaksud di atas dapat digunakan untuk membeli barang dagang atau jasa selain barang dagang secara tunai, membayar utang, membeli perlengkapan secara tunai dan membayar biaya gaji/biaya lain-lain. Transaksi- transaksi di atas harus dicatat di dalam Jurnal Pengeluaran Kas.

Tujuan dari siklus pengeluaran kas adalah untuk mengubah kas perusahaan ke dalam bentuk yang dapat menguntungkan atau berkelangsungan dalam proses berjalannya operasional perusahaan baik itu dalam bentuk bahan baku fisik maupun sumber daya manusia yang dibutuhkan untuk menjalankan bisnis.

2.8.1 Prosedur Pengeluaran Kas Terkait Penggajian

Manager Cabang membuat rekapitulasi tingkat absensi Staff dalam suatu periode, lalu menghitung besarnya gaji, potongan-potongan, kemudian menyiapkan daftar gaji dan slip gaji untuk pembayaran gaji. Setelah daftar gaji siap, dimintakan persetujuan pada Finance & Accounting Manager serta dan Branch Manager, setelah itu diserahkan pada Finance Staff untuk menyiapkan pembayaran.

Staff Finance menyiapkan pembayaran dan membuat bank disbursement voucher, dan memintakan persetujuan, setelah itu menyerahkan pada Manager Cabang untuk mendistribusikan pada setiap karyawan.

Jika pembayaran gaji dilakukan dengan transfer bank ke masing-masing Staff, maka Staff Finance mengirimkan perintah pada bank untuk melakukan transfer dengan dilampiri daftar gaji Staff. Kemudian Staff tinggal mencocokkan jumlah yang diterima di bank dengan slip gaji dari Manager Cabang.

Slip gaji Staff dibuat dalam 2 rangkap, 1 untuk arsip dan 1 lagi untuk dibagikan kepada masing – masing Staff sebagai bukti pembayaran.

2.8.2 Jurnal Khusus Pengeluaran Kas

Jurnal khusus pengeluaran kas adalah jurnal khusus untuk mencatat transaksi pembayaran yang dilakukan oleh perusahaan untuk berbagai tujuan. Transaksi yang sering terjadi adalah pembayaran utang dan pembelian tunai barang dagang secara tunai (pembelian). Dengan demikian, kolom untuk utang dagang dan kolom pembelian dibuatkan secara khusus. Untuk mencatat transaksi yang lebih jarang atau periodic seperti terkait penggajian ini maka digolongkan kedalam kolom serba serbi. Contoh format pencatatannya adalah:

Jurnal Pengeluaran Kas

Tanggal No. Bukti Keterangan/ Akun Ref DEBET KREDIT Serba-Serbi Perlengkapan Service Hutang Dagang Pot. Pembelian Kas

Juli 1 K-01 Beban Gaji 2,800,000 2,800,000

Total 2,800,000 2,800,000

Ketika terjadi transaksi pembayaran biaya – biaya seperti biaya gaji ataupun pajak yang terjadi maka terdapat penambahan akun biaya yang masuk dalam kolom serba – serbi dan pengurangan akun kas, pencatatan yang dilakukan adalah mendebit akun biaya – biaya yang terjadi serta mendebit akun kas.

Pencatatan jumlah uang yang terlibat dalam suatu transaksi pengeluaran kas dilakukan sedikitnya dua kali; satu kali untuk akun yang didebet dan satu kali untuk akun yang dikredit. Kemudian jika dalam transaksi pengeluaran kas terdapat potongan misalnya potongan pembelian, maka pencatatan jumlah uang dilakukan tiga kali. Pada sisi debet dicatat pada kolom Akun Utang Dagang, pada sisi kredit dicatat pada kolom Akun Kas dan Akun Potongan Pembelian.

2.9 Kerangka Berpikir

Pada fase awal atau fase inception, fokus proyek akan diarahkan pada observasi dan identifikasi proses bisnis yang berlangsung pada PT. NEW WIENS STICKER. Dengan menganalisa bagaimana perusahaan bekerja dan beroperasi, maka dapat ditarik masalah – masalah atau ketidakefektifan yang terjadi dalam proses yang berlangsung tersebut. Fase ini juga menganalisis user requirementapa saja yang dibutuhkan di perusahaan tersebut, sehingga dapat direkayasa solusi yang sesuai dalam menyelesaikan masalah dan memperbaiki kinerja perusahaan. Sistem baru yang terkomputerisasi dirancang dalam fase ini dengan mengandalkan design model OOAD / Object Oriented Analysis Design.

Fase selanjutnya adalah fase desain atau yang dikenal dengan fase elaboration, dimana pada fase ini mulailah dilakukan perancangan – perancangan domain class diagram, use case diagram, use case description, sequence diagram, user interface. Skema dan diagram – diagram tersebut akan digunakan sebagai basis perancangan arsitektur sistem baru yang dirancang sehingga dapat dilihat sinkronisasi antara perancangan sistem baru dengan proses bisnis perusahaan yang sedang berlangsung.Perincian dari perancangan semua dilakukan pada fase ini dan tidak ada yang boleh terlewatkan, karena fase inilah yang menentukan apakah konstruksi dari fase berikutnya akan berjalan lancer atau tidak demi pembuatan sistem yang menyeluruh dan efektif bagi PT. NEW WIENS STICKER.

Fase ketiga sudah memasuki fase pembangunan atau construction, dimana pada fase inilah aplikasi actual dari semua perancangan dan permodelan diatas benar – benar dibuat. Aplikasi yang notabene akan berfokus pada sistem informasi akuntansi siklus penggajian ini kemudian diimplementasikan pada perusahaan dalam sebuah masa percobaan yang berjalan kurang – lebih 30 hari kerja. Dari sinilah pembuktian dapat dilakukan apakah sistem yang dirancang tersebut benar – benar meningkatkan performa perusahaan secara nyata.

Gambar 2.10 Uraian Kerangka Berpikir

Elaboration Phase

Construction Phase

Sistem Informasi Akuntansi Penggajian

Mengumpulkan informasi mengenai perusahaan melalui wawancara dan observasi. Menganalisa dan mengidentifikasi user requirementdan proses penggajian serta membuat activity diagram dan event table.Mengidentifikasi rekomendasi serta memberikan solusi yang terbaik berdasarkan teori dan hasil analisa yang tersedia.

Menghasilkan: activity diagram, use case diagram, use case description, domain class diagram, statechart diagram, first cut class diagram, three layer system sequence diagram, package diagram, database structure, serta user interface.

Mengubah hasil analisa kedalam bentuk perancangan berorientasi objek

(OOAD)

Start Development

Mengembangkan aplikasi sistem berdasarkan perancangan diatas dan mengimplementasikannya ke sistem berjalan. Hal ini mencangkup software dan hardware yang terlibat dalam perancangan sebelumnya sehingga tercipta Sistem Informasi Akuntansi bagi PT NEW WIENS STICKER