8 BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoritis 2.1.1 Teori Keagenan

Suatu perusahaan memberi kesempatan kepada partisipan untuk berkontribusi dalam modal (principal), keahlian, dan tenaga kerja (agent) dalam rangka memaksimumkan keuntungan dalam jangka panjang.

Jensen dan Meckling (dalam Suranta dan Midiastuty, 2003) mendefinisikan bahwa hubungan keagenan sebagai sebuah kontrak yang di dalamnya satu atau lebih (principal) menyewa orang lain (agent) untuk melakukan beberapa jasa untuk kepentingan mereka dengan mendelegasi beberapa wewenang pembuatan keputusan kepada agent.

Teori keagenan, dapat menjelaskan bagaimana pihak-pihak yang terlibat dalam perusahaan akan berperilaku, karena pada dasarnya antara agent dan principal memiliki kepentingan yang berbeda yang menyebabkan terjadinya konflik keagenan (agent conflict). Pada dasarnya, konflik keagenan terjadi karena adanya pemisahan antara kepemilikan dan pengendalian perusahaan. Adanya konflik kepentingan antara investor dan manajer menyebabkan munculnya agency cost yaitu biaya monitoring (monitoring cost) yang dikeluarkan oleh principal seperti auditing, penganggaran, sistem pengendalian dan kompensasi, biaya perikatan (bonding expenditure) yang dikeluarkan oleh agent, dan kerugian residual berkaitan dengan divergensi kepentingan antara principal dan agent.

2.1.2 Teori Legitimasi

Legitimasi merupakan suatu keadaan dimana psikologis orang dan kelompok orang yang sangat peka terhadap gejala lingkungan sekitarnya baik fisik maupun nonfisik. (Hadi, 2011: 87).

Gray et al. (1996) dalam Dewi (2013) berpendapat bahwa legitimasi merupakan sistem pengelolahan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah, individu, dan kelompok masyarakat. Untuk itu sebagai suatu sistem yang mengedepankan keberpihakan kepada masyarakat (society), operasi perusahaan harus kongruen atau sesuai dengan harapan masyarakat.

Perusahaan hendaknya berusaha untuk memonitor nilai-nilai perusahaan dengan nilai-nilai masyarakat, agar kesesuaian tersebut tetap terjalin. Melalui pengungkapan tanggung jawab sosial tersebut, perusahaan diharapkan mampu memperhatikan masyarakat dan lingkungan, guna untuk menjaga suatu kepentingan dan harapan masing-masing, baik dari perusahaan maupun masyarakat dan lingkungan sekitarnya.

2.1.3 Teori Stakeholder

Pengungkapan tanggung jawab sosial perusahaan seharusnya melampaui tindakan memaksimalkan laba untuk kepentingan pemegang saham (stakeholder), namun lebih luas lagi bahwa kesejahteraan yang dapat diciptakan oleh suatu perusahaan sebenarnya tidak terbatas kepada kepentingan pemegang saham, tetapi juga untuk kepentingan stakeholder, yaitu semua pihak yang mempunyai keterkaitan atau klaim terhadap perusahaan (Untung, 2008). Mereka adalah

pemasok, pelanggan, pemerintah, masyarakat lokal, investor, karyawan, kelompok politik, dan asosiasi perdagangan. Seperti halnya pemegang saham yang mempunyai hak terhadap tindakan-tindakan yang dilakukan oleh manajemen perusahaan, stakeholder juga mempunyai hak terhadap perusahaan.

Stakeholder merupakan semua pihak internal maupun pihak eksternal yang mempunyai hubungan baik yang bersifat mempengaruhi maupun dipengaruhi atau bersifat langsung maupun tidak langsung oleh suatu perusahaan. Kepentingan stakeholder juga harus diperhatikan oleh suatu perusahaan, karena mereka merupakan pihak yang mempengaruhi baik secara langsung maupun tidak langsung atas aktivitas serta kebijakan yang diambil dan dilakukan oleh suatu perusahaan.

Teori stakeholder mengatakan bahwa suatu perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberi manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chariri, 2007).

2.1.4 Kinerja Keuangan

Kinerja perusahaan merupakan suatu ukuran tertentu yang digunakan oleh entitas untuk mengukur suatu keberhasilan dalam menghasilkan laba atau profit. Menurut Febriani dan Zulfadin (2003) kinerja perusahaan merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun, karena kinerja merupakan suatu cerminan dari kemampuan suatu perusahaan dalam mengelola dan mengalokasikan sumber daya.

Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan suatu perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Menurut Sucipto (2003) pengertian kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba atau profit. Dari pengertian di atas dapat ditarik simpulan bahwa kinerja keuangan adalah usaha formal yang telah dilakukan oleh suatu perusahaan yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba, sehingga dapat melihat prospek, pertumbuhan, dan potensi perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada. Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan tujuan yang telah ditetapkan.

Dapat disimpulkan juga bahwa kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan dalam periode waktu tertentu dengan mengacu pada standar yang telah ditetapkan sebelumnya. Hendaknya kinerja perusahaan merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai ukuran yang disepakati. Untuk mengetahui kinerja yang telah dicapai maka dilakukan penilaian kerja. Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan yang berdasarkan pada sasaran, standar, dan kinerja yang telah ditentukan. Tujuan dari penilaian kinerja adalah untuk memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan hasil dan tindakan yang

diinginkan. Penilaian kinerja juga digunakan untuk menekan perilaku yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang semestinya melalui reward yang diberikan oleh perusahaan dan hasil kinerja tersebut.

2.1.5 Tanggung Jawab Sosial Perusahaan

Suatu perusahaan mempunyai kewajiban sosial atas apa yang terjadi disekitar lingkungan masyarakat. Selain menggunakan dana dari pemegang saham, perusahaan juga bisa menggunakan dana dari sumber daya lain yang berasal dari masyarakat (konsumen) sehingga hal yang wajar jika masyarakat mempunyai harapan tertentu terhadap perusahaan tersebut.

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) menyatakan bahwa tanggung jawab perusahaan dapat dibagi menjadi tiga level, yaitu sebagai berikut : 1. Basic responsibility (BR)

Pada level yang pertama ini, dapat menghubungkan tanggung jawab yang pertama dari suatu perusahaan, karena keberadaan perusahaan tersebut seperti; perusahaan harus membayar pajak, memenuhi hukum, memenuhi standar pekerjaan, dan memuaskan pemegang saham. Bila tanggung jawab pada level ini tidak dipenuhi maka akan menimbulkan dampak yang sangat serius.

2. Organization responsibility (OR)

Pada level yang kedua ini, dapat menunjukkan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan “Stakeholder” seperti pekerja, pemegang saham, dan masyarakat disekitar perusahaan tersebut.

3. Sociental responses (SR)

Pada level yang ketiga ini, dapat menunjukkan tahapan pada saat interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan tersebut dapat tumbuh dan berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam lingkungan tersebut secara menyeluruh.

Gambar 1

Tingkatan Tanggung Jawab Perusahaan Sumber : Dauman dan Hargreaves (1992) dalam Hasibuan (2001)

Tanggung jawab perusahaan tidak hanya terbatas pada kinerja keuangan perusahaan, tetapi harus bertanggung jawab juga terhadap masalah sosial yang ditimbulkan oleh aktivitas operasional yang dilakukan oleh perusahaan. Adapun Ivan Sevic (Hasibuan, 2001) tanggung jawab sosial dapat diartikan bahwa perusahaan mempunyai tanggung jawab pada tindakan yang mempengaruhi konsumen, masyarakat, lingkungan. Sedangkan menurut Teuku dan Imbuh (1997) dalam Nur Cahyonowati (2003) mendeskripsikan bahwa tanggung jawab sosial sebagai kewajiban organisasi yang tidak hanya menyediakan barang dan jasa yang baik bagi masyarakat, tetapi juga mempertahankan kualitas lingkungan sosial

BR

OR

maupun fisik, dan juga memberikan kontribusi positif terhadap kesejahteraan komunitas dimana mereka berada. Selain itu Weston dan Brigham (1990) menyatakan bahwa perusahaan harus berperan aktif dalam menunjang kesejahteraan masyarakat luas.

Dari ketiga definisi diatas dapat disimpulkan bahwa pengungkapan tanggung jawab sosial adalah suatu bentuk pertanggungjawaban yang harus dilakukan perusahaan, atas dampak positif maupun dampak negatif yang dapat ditimbulkan dari kegiatan aktivitas operasional perusahaan tersebut, dan mungkin sedikit-banyak dapat berpengaruh terhadap masyarakat internal maupun eksternal dalam lingkungan perusahaan. Selain itu dapat melakukan aktivitas operasional perusahaan tersebut berorientasi pada laba di perusahaan tersebut, suatu perusahaan perlu melakukan aktivitas lain, misalnya aktivitas untuk menyediakan lingkungan kerja yang aman bagi karyawan di perusahaan tersebut, menjamin bahwa proses produksinya tidak mencemarkan lingkungan sekitar pada perusahaan tersebut, melakukan penempatan tenaga kerja secara jujur, dapat menghasilkan produk yang aman bagi para konsumen, dan menjaga lingkungan eksternal untuk mewujudkan kepedulian sosial pada perusahaan tersebut.

Terdapat beberapa item indikator pengungkapan CSR dari 79 item pengungkapan menurut Global Reporting Initiative (GRI). Dalam pedoman standar GRI (GRI,2010) yaitu :

1. Indikator Kinerja Ekonomi 2. Indikator Kinerja Lingkungan

4. Indikator Kinerja Hak Asasi Manusia 5. Indikator Kinerja Masyarakat / Sosial 6. Indikator Kinerja Tanggung Jawab Produk

Karena setelah diterima secara global atau menyeluruh sebagai suatu standar untuk mengungkapkan pelaksanaan tanggung jawab sosial perusahaan, maka GRI dianggap sangat membantu perusahaan untuk memutuskan apa yang akan diungkapkan dan bagaimana mengungkapkan informasi tanggung jawab sosial perusahaan secara keseluruhan.

2.1.6 Pengungkapan Tanggung Jawab Sosial Perusahaan

Menurut Hackston dan Milne, tanggung jawab sosial perusahaan sering disebut juga sebagai corporate social responsibility atau social disclosure, corporate social reporting, social reporting merupakan proses pengkomunikasian yang dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Sembiring, 2005). Hal tersebut dapat memperluas tanggung jawab suatu perusahaan, diluar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Pada perluasan tersebut dibuat dengan asumsi bahwa suatu perusahaan mempunyai tanggung jawab yang luas dibandingkan hanya mencari laba (profit) untuk pemegang saham (Gray et.al, 1995 dalam Hasibuan, 2001).

Menurut Gray et.al dalam Sembiring (2005) secara signifikan terdapat dua pendekatan yang berbeda dalam melakukan penelitian tentang pengungkapan tanggung jawab sosial perusahaan. Pertama, pengungkapan tanggung jawab sosial

perusahaan mungkin dapat diperlakukan sebagai suatu suplemen dari aktivitas akuntansi konvensional. Dalam pendekatan ini secara umum akan menganggap masyarakat keuangan sebagai pengguna utama dalam pengungkapan tanggung jawab sosial perusahaan dan cenderung dapat membatasi persepsi tentang pengungkapan tanggung jawab sosial perusahaan yang akan dilaporkan.

Pendekatan kedua ini dilakukan dengan meletakkan pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam menjalin hubungan masyarakat dan organisasi perusahaan. Pandangan yang lebih luas ini telah menjadi sumber utama untuk kemajuan dalam hal pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan.

Menurut Murtanto (2006) dalam Media Akuntansi, pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan. Terdapat alasan-alasan suatu perusahaan mengungkapkan kinerja sosial secara sukarela antara lain :

1. Internal Decision Making : Manajemen membutuhkan suatu informasi untuk menentukan efektivitas informasi sosial tertentu dalam mencapai suatu tujuan sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun analisis secara sederhana lebih baik daripada tidak sama sekali.

2. Product Differentiation : Manajer perusahaan mempunyai insentif untuk dapat membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat. Hal ini mendorong perusahaan yang peduli sosial

untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

3. Enlightened Self Interest : perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat memengaruhi pendapatan penjualan dan harga saham suatu peusahaan. Dari banyak teori yang menjelaskan mengapa perusahaan cenderung mengungkapkan informasi yang berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh perusahaan tersebut. Menurut Gray et al (1995) dalam Henny dan Murtanto (2001) menyebutkan ada tiga studi yaitu :

1. Decission usefullness studies

Perusahaan yang melakukan aktivitas sosial akan mengungkapkan dalam laporan keuangan. Sebagian dari studi-studi yang dilakukan oleh para peneliti yang mengemukakan teori ini menemukan bukti bahwa informasi sosial dibutuhkan oleh para pemakai laporan keuangan. Dalam hal ini para analis, banker, dan pihak lain yang dilibatkan dalam penelitian tersebut diminta untuk melakukan pemeringkatan terhadap informasi akuntansi. Informasi akuntansi tersebut tidak terbatas pada informasi akuntansi tradisional yang telah dikenal selama ini, namun informasi lain juga relatif baru dalam wacana akuntansi. Mereka menempatkan informasi aktivitas sosial perusahaan pada posisi yang moderately important untuk digunakan sebagai pertimbangan oleh para users dalam pengambilan keputusan.

2. Economic theory studies

Studi ini menggunakan agency theory, dimana teori tersebut menganalogikan bahwa manajemen sebagai agen dari suatu prinsipal. Dalam penggunaan agency theory, prinsipal dapat diartikan sebagai pemegang saham atau traditional users lain. Namun, pengertian prinsipal tersebut meluas menjadi interest group perusahaan yang bersangkutan. Sebagai agen manajemen akan berupaya mengoperasikan suatu perusahaan sesuai dengan keinginan publik (stakeholder).

3. Social and political theory studies

Studi dalam bidang ini menggunakan teori stakeholders, teori legitimasi organisasi, dan teori ekonomi politik. Teori stakeholders mengasumsikan bahwa eksistensi perusahaan dapat ditentukan oleh para stakeholders. Perusahaan berusaha mencari pembenaran dari para stakeholders dalam menjalankan operasi perusahaannya. Sehingga dapat berakibat semakin besar pula kecenderungan perusahaan mengadaptasi diri terhadap keinginan para stakeholders-nya.

Pada saat perusahaan mulai berinteraksi dan dekat dengan lingkungan luarnya (masyarakat), maka berkembang hubungan saling ketergantungan dan kesamaan minat serta tujuan antara perusahaan dengan lembaga sosial yang ada. Interaksi ini dapat menyebabkan perusahaan tidak bisa lagi membuat keputusan atau kebijakan yang hanya menguntungkan pihaknya saja. Tetapi perusahaan juga harus memikirkan kebutuhan pihak-pihak yang berkepentingan terhadap perusahaan (stakeholder need). Jika tekanan dari stakeholder berpengaruh kuat terhadap

kontinuitas dan kinerja perusahaan maka perusahaan harus bisa menyusun kebijakan sosial dan lingkungan yang terarah dan terlegitimasi (Nur Cahyonowati, 2003).

2.1.7 Kinerja Keuangan yang Memengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan

Setiap perusahaan mempunyai kebijakan yang berbeda-beda mengenai pengungkapan sosial sesuai dengan karakteristik perusahaan. Hal ini menimbulkan masalah dalam pengukuran pengungkapan sosial. Oleh sebab itu, pengukuran pengungkapan sosial dilakukan dengan menggunakan instrumen penelitian yang berupa daftar item pengungkapan sosial. Hackston dan Milne (1996).

Aktivitas sosial perusahaan merupakan salah satu komponen yang digunakan dalam laporan tahunan. Belum adanya standart baku yang mengatur tentang pelaporan aktivitas sosial perusahaan menyebabkan adanya keanekaragaman bentuk pengungkapan sosial yang dilakukan oleh perusahaan.

Banyak faktor yang dapat memengaruhi pertanggungjawaban sosial, seperti size perusahaan, profitabilitas, ukuran dewan komisaris, maupun profile yang dianggap sebagai variabel penduga dalam pengungkapan pertanggungjawaban sosial. Mengingat banyaknya faktor yang memengaruhi pertanggungjawaban sosial, maka penelitian ini akan melihat apakah size perusahaan, profitabilitas, dan leverage perusahaan akan berpengaruh atau tidak terhadap pertanggungjawaban sosial yang dilakukan oleh suatu perusahaan.

2.1.7.1 Size perusahaan

Size perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Hal ini terjadi karena perusahaan besar akan menghadapi resiko politis yang lebih besar dibandingkan dengan perusahaan kecil. Secara toritis suatu perusahaan besar tidak akan lepas dari tekanan politis, yaitu dimana tekanan tersebut untuk melakukan pertanggungjawaban sosial. Pengungkapan sosial yang lebih besar merupakan pengurangan biaya politis bagi perusahaan (Hasibuan, 2001). Dengan mengungkapkan kepedulian pada lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka panjang tersebut bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat sekitar.

Menurut Buzby (Hasibuan 2001) terdapat dugaan bahwa perusahaan yang kecil akan dapat mengungkapkan lebih rendah kualitasnya dibandingkan dengan perusahaan besar. Hal ini terjadi karena ketidakadanya sumber daya dan dana yang cukup besar dalam laporan tahunan. Manajemen khawatir dengan mengungkapkan lebih banyak akan membahayakan posisi perusahaan terhadap kompetitor lain. Dengan adanya ketersediaan sumber daya dan dana yang membuat perusahaan merasa perlu membiayai penyediaan informasi untuk pertanggungjawaban sosialnya.

Di samping itu, perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibandingkan dengan perusahaan

yang berukuran lebih kecil. Alasan lain adalah perusahaan besar dan mempunyai biaya keagenan yang lebih besar tentu akan mengungkapkan informasi yang lebih luas hal ini dapat dilakukan untuk mengurangi biaya keagenan yang dikeluarkan. Lebih banyak pemgang saham (stakeholder), berarti memerlukan lebih banyak juga pengungkapan, hal ini terjadi dikarenakan tuntutan dari para pemegang saham dan para analis pasar modal (Yuniarti Gunawan, 2000).

2.1.7.2 Profitabilitas

Heinze (1976) dalam Gray et.al. (1995) menyatakan bahwa profitabilitas merupakan faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham (stakeholder). Dalam hal ini berarti semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial.

Pengungkapan mengenai pertanggungjawaban sosial perusahaan mencerminkan suatu pendekatan perusahaan dalam melakukan adaptasi dengan lingkungan yang dinamis dan bersifat multidimensi. Dalam hal ini hubungan antara pengungkapan tanggung jawab sosial perusahaan dan profitabilitas perusahaan telah diyakini dengan mencerminkan pandangan bahwa reaksi sosial merupakan gaya manajerial yang sama dengan manajerial yang dilakukan pihak manajemen untuk membuat suatu perusahaan memperoleh keuntungan (Bowman dan Haire, 1976 dalam Sembiring, 2003).

Pengungkapan tanggung jawab sosial perusahaan merupakan suatu cerminan pendekatan manajemen dalam menghadapi lingkungan yang dinamis dan multidimensional serta kemampuan untuk mempertemukan tekanan sosial dengan

reaksi kebutuhan masyarakat. Dengan demikian, suatu ketrampilan manajemen perlu dipertimbangkan untuk survive dalam lingkungan peruasahaan masa kini (Cowen et al., 1987 dalam Hasibuan, 2001).

Namun hal ini bertentangan dengan teori agensi yang menyatakan bahwa semakin besar perolehan laba yang didapat perusahaan, maka semakin luas informasi sosial yang diungkapkan perusahaan. Dalam hal ini dapat dilakukan untuk mengurangi biaya keagenan yang muncul. Dengan mengingat ketidakkonsistenan dari hasil penelitian para ahli yang telah dikemukakan diatas, maka dalam hal ini penelitian dapat dilakukan dengan menguji kembali pengaruh profitabilitas terhadap pengungkapan sosial perusahaan dalam laporan tahunan di Bursa Efek Indonesia (BEI).

2.1.7.3 Leverage

Menurut Makmun (2002) Leverage keuangan (ratio leverage) adalah suatu perbandingan antara dana-dana yang dipakai untuk membiayai/membelanjai perusahaan atau perbandingan antara dana yang diperoleh dari ekstern perusahaan (dari kreditur-kreditur) dengan dana yang disediakan pemilik perusahaan. Rasio tersebut dapat digunakan untuk memberikan gambaran mengenai suatu struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang. Oleh karena itu, perusahaan dengan rasio leverage yang tinggi harus mempunyai kewajiban untuk melakukan ungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah.

Leverage dapat dibagi menjadi dua, yaitu Operating Leverage dan Financial Leverage. Menurut Brigham dan Houston (2006:12), operating leverage adalah

suatu tingkat sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah perusahaan. Operating leverage juga dapat diartikan sebagai penggunaan dana dengan biaya tetap dengan harapan pendapatan yang dihasilkan dari penggunaan dana tersebut dapat menutup biaya tetap dan biaya variabel. Menurut Brigham dan Houston (2006:17), financial leverage adalah suatu tingkat sampai sejauh mana sekuritas dengan laba tetap (utang dan saham preferen) dapat digunakan dalam struktur modal sebuah perusahaan. Sedangkan menurut Sartono (1996) financial leverage adalah penggunaan asset dan sumber dana (source of fund) oleh perusahaan yang mempunyai biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Financial leverage terjadi pada saat suatu perusahaan menggunakan dana yang menimbulkan beban tetap, apabila suatu perusahaan menggunakan utang, maka perusahaan tersebut harus membayar bunga. Bunga harus dibayar berapapun laba perusahaan (Husnan, 1997).

2.1.8 Penelitian Terdahulu

Tabel 1

Penelitian Terdahulu

Keterangan Penelitian Terdahulu Penelitian

Sekarang Bramantya Adhi Cahya (2010) Rizkia Anggita Sari (2012) Jayanti Purnasiwi (2011) Ayu Intan Permata Sari (2015) Judul Analisis Pengaruh Kinerja Keuangan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR) Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Analisis Pengaruh Size, Profitabilitas dan Leverage Terhadap Pengungkapan CSR Pengaruh Kinerja Keuangan Terhadap Pengungkapan Tanggung Jawab Sosial perusahan

Objek Pada industri perbankan studi pada Bank Indonesia Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Pada Perusahaan Manufaktur dalam sektor industri barang konsumsi Yang Terdaftar di Bursa Efek Indonesia Periode Penelitian Tahun 2007-2008 Tahun 2008-2010 Tahun 2009 Tahun 2012-2014 Variabel Bebas (Independen) Size perusahaan, Profitabilitas, Leverage Size perusahaan, Profitabilitas, Leverage Ukuran perusahaan, Profitabilitas, Leverage Size perusahaan, Profitabilitas, Leverage Variabel Terikat (Dependen) Tanggung Jawab Sosial Perusahaan (CSR) Corporate Social Responsibility Disclosure Pengungkapan CSR Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR)

Bebarapa penelitian telah melakukan penelitian tentang pengaruh size perusahaan, profitablitias (ROA), leverage terhadap pengungkapan tanggung jawab sosial perusahaan. Hasil dari beberapa peneliti terdahulu adalah sebagai berikut :

Penelitian yang berjudul “Analisis Pengaruh Kinerja Keuangan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (CSR) pada industri perbankan studi pada Bank Indonesia tahun 2007-2008” (Bramantya Adhi Cahya : 2010). Dilihat dari size perusahaan, tidak semua peneliti mendukung hubungan antara size perusahaan dengan tanggung jawab perusahaan. Penelitian yang tidak berhasil menunjukkan hubungan kedua variabel ini ditemukan oleh Robert (1992) dalam Hackston Milne (1996) antara lain adalah penelitian yang dilakukan oleh Davey (1982) dan Ng (1985). Sedangkan penelitian yang berhasil menunjukkan kedua variabel ini ditemukan oleh Nor Hadi dan Arifin Sabeni (2002), Yuniati Gunawan (2000), Bambang Suripto dan Zaki Baridwan (1999), Muhammad Rizal Hasibuan (2001), Rahma Yuliani (2003), Cooke T.e (1992), Belkaoui Rizal Karpik (1989), dan Hackston dan Milne (1996). Karena ketidakkonsistenan hasil, maka penelitian ini menguji kembali size perusahaan terhadap pengungkapan sosial dalam laporan tahunan di BEI.

Dilihat dari profitabilitas, dalam riset penelitian terhadap hubungan pengungkapan sosial perusahaan, profitabilitas dapat menghasilkan hasil yang beragam. Penelitian menurut Bowman dan Haire (1976) dan Presto (1978) dalam Hackston dan Milne (1996) mendukung hubungan profitabilitas dengan pengungkapan tanggung jawab sosial perusahaan. Sedangkan penelitian yang

dilakukan oleh Hackston dan Milne (1996) melaporkan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. pada penelitian di Indonesia yang dilakukan oleh Rahma Yuliani (2003) menunjukkan hasil bahwa tidak berpengaruh terhadap pengungkapan sosial dan lingkungan perusahaan. Berbeda dengan pendapat dari penelitian diatas yang menyatakan bahwa profitabilitas berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan, Donovan dan Gibson (2000) dalam Hasibuan (2001) menyatakan berdasarkan teori legistimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah ketika perusahaan mempunyai laba yang tinggi, perusahaan tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang suksesnya keuangan perusahaan. Dan sebaliknya pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja perusahaan. Misalnya dalam lingkup sosial, ketika investor membaca laporan pengungkapan tanggung jawab sosial perusahaan dapat diharapkan mereka dapat tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

Dilihat dari leverage, penelitian Andre dan Hasan (2009) dapat menyimpulkan hasil bahwa leverage tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Dalam hal ini sejalan dengan yang dikemukakan oleh Sembiring (2005) dan Anggraeni (2006) dalam Andre dan

Hasan (2009), yang dalam penelitiannya tidak menemukan hubungan yang signifikan antara leverage dengan pengungkapan informasi sosial.

Penelitian yang berjudul “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia periode 2008-2010” (Rizkia Anggita Sari : 2012). Penelitian yang dilakukan oleh Bramantya Adhi Cahya (2010) dan Sembiring (2005) menunjukkan variabel size berpengaruh signifikan terhadap CSRD. Perbedaan ditunjukkan oleh penelitian yang dilakukan Anggraini (2006) yang menunjukkan size tidak berpengaruh terhadap CSRD. Variabel profitabilitas menunjukkan ketidakkonsistenan hasil, penelitian Andre Christian Sitepu (2009) menunjukkan profitabilitas berpengaruh signifikan terhadap CSRD, sedangkan penelitian Sembiring (2005) dan Anggraini (2006) menunjukkan profitabilitas tidak berpengaruh terhadap CSRD. Variabel leverage yang diteliti oleh Bramantya Adhi Cahya (2010) menunjukkan leverage berpengaruh signifikan terhadap CSRD, sedangkan hasil penelitian Sembiring (2005), Anggraini (2006) dan Theodora Martina Veronica (2010) menunjukkan leverage perusahaan tidak memiliki pengaruh yang signifikan terhadap pengungkapan CSR perusahaan. Penelitian yang berjudul “Analisis Pengaruh Size, Profitabilitas dan Leverage Terhadap Pengungkapan CSR Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia” (Jayanti Purnasiwi : 2011). Hasil penelitian menunjukkan bahwa secara simultan variabel ukuran perusahaan, profitabilitas dan leverage berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial perusahaan yang terdaftar dalam Bursa Efek Indonesia pada tahun 2009. Secara

parsial size dan leverage berpengaruh positif signifikan terhadap pengungkapan CSR, sedangkan profitabilitas tidak berpengaruh secara signifikan terhadap pengungkapan CSR perusahaan.

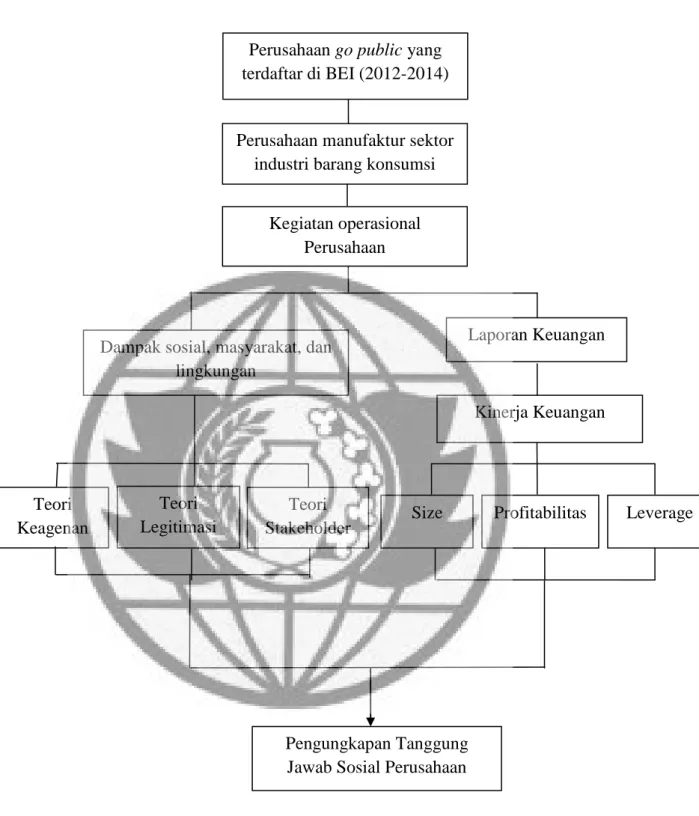

2.2 Rerangka pemikiran

Penelitian ini dilakukan untuk memberi gambaran tentang praktek pengungkapan tanggung jawab sosial yang dilakukan oleh suatu perusahaan dan mengetahui pengaruh karakteristik perusahaan (size perusahaan, profitabilitas, dan leverage) terhadap pengungkapan tanggung jawab sosial perusahaan.

Size perusahaan merupakan suatu variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Dalam hal ini disebabkan karena sebuah perusahaan besar akan menghadapi risiko politis yang lebih besar dibandingkan perusahaan kecil. Secara teoritis perusahaan besar tidak akan lepas dari tekanan politis, dimana tekanan tersebut dilakukan untuk melakukan pertanggungjawaban sosial. Pengungkapan sosial yang lebih besar merupakan pengurangan biaya politis bagi perusahaan (Hasibuan, 2001). Dengan mengungkapkan kepedulian pada lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat.

Menurut Donovan dan Gibson (2000) dalam Hasibuan menyatakan berdasarkan teori legistimasi, bahwa salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah ketika

perusahaan memiliki laba yang tinggi, perusahaan perusahaan tidak perlu melaporkan hal-hal yang mengganggu informasi tentang suksesnya keuangan di suatu perusahaan tersebut. Sebaliknya pada saat tingkat profitabilitas rendah, mereka berharap kepada para pengguna laporan akan membaca “good news” kinerja perusahaan. Misalnya dalam lingkup sosial, ketika investor membaca laporan pengungkpan tanggung jawab sosial perusahaan diharapkan mereka tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

Dalam hal ini teori keagenan memprediksi bahwa perusahaan dengan rasio leverage yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen dan Meckling, 1976 dalam Anggraini, 2006). Tambahan informasi dapat diperlukan untuk menghilangkan keraguan pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur (Schipper, 1981 dalam Marwata, 2001 dan Meek, et al., 1995 dalam Anggraini, 2006). Oleh karena itu, perusahaan dengan rasio leverage yang tinggi mempunyai kewajiban untuk melakukan ungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah. Berdasarkan beberapa teori dan temuan penelitian yang menguji pengaruh antara size perusahaan, profitabilitas, dan leverage dengan pengungkapan tanggung jawab sosial perusahaan, maka bisa dibuat model rerangka pikir seperti dalam gambar berikut ini :

Gambar 2 Rerangka Pemikiran

Kinerja Keuangan

Size Profitabilitas Perusahaan go public yang

terdaftar di BEI (2012-2014)

Perusahaan manufaktur sektor industri barang konsumsi

Leverage

Pengungkapan Tanggung Jawab Sosial Perusahaan Teori Keagenan Teori Legitimasi Kegiatan operasional Perusahaan

Dampak sosial, masyarakat, dan lingkungan

Teori Stakeholder

2.3 Perumusan Hipotesis

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya mengenai masalah yang dipelajari, dimana suatu hipotesis selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau lebih (Supranto, 2001)

2.3.1 Pengaruh size perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan (CSR)

Pengaruh size perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan secara umum perusahaan besar akan mengungkapkan informasi lebih banyak daripada perusahaan kecil. Hal ini karena sebuah perusahaan besar akan menghadapi risiko politis yang lebih besar dibandingkan pada perusahaan kecil. Dengan mengungkapkan kepedulian pada lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka waktu panjang bisa terhindar dari biaya yang sangat besar akibat dari tuntutan masyarakat.

Berdasarkan uraian diatas, maka hipotesis pertama yang akan diuji dalam penelitian ini adalah :

H1: Size perusahaan berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.

2.3.2 Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan (CSR)

Pengaruh profitabilitas terhadap pengungkapan tanggung jawab sosial perusahaan menurut Donovan dan Gibson (2000) dalam Hasibuan (2001) menyatakan berdasarkan teori legitimasi, salah satu argumen dalam hubungan

antara profitabilitas dan tingkat pengungkapan tanggung jawab sosial adalah ketika perusahaan mempunyai laba yang tinggi, perusahaan tidak perlu melaporkan hal-hal yang mengganggu informasi tentang suksesnya keuangan perusahaan. Sebaliknya pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca “good news” kinerja perusahaan. Misalnya dalam lingkup sosial, ketika investor membaca laporan pengungkapan tanggung jawab sosial perusahaan diharapkan mereka tetap berinvestasi pada perusahaan tersebut.

Berdasarkan uraian diatas, maka hipotesis kedua yang akan diuji dalam penelitian ini adalah :

H2: Profitabilitas perusahaan berpengaruh negatif terhadap pengungkapan tanggung jawab sosial perusahaan.

2.3.3 Pengaruh leverage terhadap pengungapan tanggung jawab sosial perusahaan (CSR)

Dalam penelitian ini leverage berpengaruh terhadap pengungkapan tanggung jawab. Karena dalam hal ini rasio leverage digunakan untuk memberikan gambaran mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko tak tertagihnya suatu utang. Oleh karena itu perusahaan dengan rasio leverage yang tinggi mempunyai kewajiban lebih untuk mengungkapkan tanggung jawab sosialnya.

Berdasarkan uraian diatas, maka hipotesis ketiga yang akan diuji dalam penelitian ini adalah :

H3: Leverage berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan.