1

TUGAS AKHIR

STRATEGI PEMASARAN PRODUK PEMBIAYAAN

IJARAH MULTIJASA DALAM PROGRAM ASURANSI

BMT MARHAMAH WONOSOBO

Disusun Guna Mendapatkan Gelar Diploma Dalam Bidang PerbankanDisusun Oleh :

Nama : Any Rizkia Putri

NIM : 1605015099

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI WALISONGO SEMARANG 2019

5

MOTTO

ُديِدَش َ َّاللَّ َّنِإ ۖ َ َّاللَّ اُُقَّتا ََ ۚ ِنا ََْدُعْنا ََ ِمْث ِ ْلْا ىَهَع اُُو ََاَعَت َلَ ََ

ِباَق ِعْنا

“Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.” (QS. Al-Maidah [5] : 2)6

ABSTRAK

Penerapan asuransi bertujuan menanggung setiap risiko yang tertanam pada setiap kebutuhan masyarakat dan menyalurkan dana tersebut untuk membantu satu sama lain. Salah satunya asuransi kematian yang ada pada BMT Marhmah Wonosobo. Asuransi kematian ini tertanam sebagai fasilitas bagi anggota dari BMT untuk mengkover kerugiannya. Meskipun sebagai tambahan dalam sebuah produk, asuransi tidak bisa dianggap remeh karena manfaatnya yang penting. Kehadiran asuransi syariah pada BMT Marhamah selain dapat meminimalisir kerugian anggota juga membuka peluang saling tolong-menolong antara anggota satu dengan lainnya. Mekanisme dari asuransi ta’awun ini adalah pembayaran premi diawal dan penggunaanya murni untuk dana tabarru’ atau dana kebajikan. Sedangkan strategi pemasarannya hanya pada anggota-anggota pembiayaan BMT Marhamah.

Penelitian yang digunakan adalah penelitian kualitatif yang bersifat deskriptif,, dengan menggunakan data wawancara dan data dokumentasi untuk mengetahui mekanisme pelaksanaan dan strategi pemasaran produk Pembiayaan Asuransi Ta’awun BMT Marhamah.

Penelitian ini bersumber pada bagaimana mekanisme pembiayaan ijarah multijasa dalam program asuransi ta’awun berjalan ? Apa strategi pemasaran yang digunakan dalam meningkat minat masyarakat ?. Yangmana minat masyarakat sering mengabaikan adanya risiko tertanggung setiap harinya. Ditambah pemberian program asuransi ta’awun hanya berlaku untuk sebagian anggota BMT Marhamah. Dari permasalahan tersebut, penulis memberi saran bagi BMT Marhamah untuk memberlakukan program asuransi untuk semua kalangan anggota. Kemudian tidak pemberlakukan sistem sistem flat dalam artian mengelompokan risiko-risiko yang dapat muncul seperti dari umur, pengeluaran setiap tahun, pekerjaan, dan lainnya.

7

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan Proposal Tugas Akhir yang dilaksanakan di KSPPS BMT Marhamah Wonosobo Kantor Cabang Utama tanpa adanya halangan suatu apapun. Shalawat serta salam senantiasa tercurahkan pada junjungan kita Nabi Muhammad SAW, yang membawa umatnya dari zaman kegelapan menuju zaman terang benerang yang penuh dengan ilmu seperti sekarang ini.

Tugas Akhir ini disusun guna memenuhi persyaratan kelulusan program Diploma III Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang. Dalam penyusunan Proposal Tugas Akhir ini penulis mendapatkan banyak bantuan dari berbagai pihak secara langsung maupun tidak langsung, sehingga tugas akhir ini dapat terselesaikan dengan baik. Penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. H. Imam Yahya,M.Ag, selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang.

2. H. Johan Arifin, S.Ag., MM selaku Kepala Jurusan Perbankan Syari’ah UIN Walisongo Semarang.

3. Bapak Choirul Huda, M.Ag. selaku Dosen Pembimbing yang telah berjasa membantu dalam pembuatan Proposal Tugas Akhir ini.

4. Para Dosen dan Staff pengajar di UIN Walisongo Semarang.

5. Pimpinan KSPPS BMT Marhamah Wonosobo Kantor Cabang Utama beserta seluruh karyawan yang telah memberikan kesempatan kepada penulis untuk melaksanakan magang dan belajar mengenai operasionalisasi sebuah Lembaga Keuangan Syari’ah.

6. Bapak, Ibu, dan Kakak tercinta yang selalu menjadi inspirasi dan motivasiku untuk sukses dan mengarahkanku melangkah lebih maju.

7. Keluarga Besar Rumah Kiyik yang menemaniku dalam senang dan duka, hingga Tugas Akhir ini terselesaikan.

8 8. Untuk sahabat kesayangku Nadilla Berliana Prakusya dan Diyah Faiqoturrohmah yang selalu mengingatkan untuk bahagia mengerjakan Tugas Akhir ini.

9. Dan tak lupa, teman-teman Kelas PBSC angkatan 2016 D3 Perbankan Syari’ah UIN Walisongo Semarang yang kompak,dan solid selalu.

Akhirnya, penulis menyadari atas keterbatasan yang dimiliki dalam menyelesaikan Proposal Tugas Akhir ini, sehingga masih ditemui banyak kekurangan dan ketidaksempurnaan. Oleh karena itu penulis sangat menantikan kritik dan saran dari pembaca. Namun sekecil apapun karya ini, penulis berharap hasil Tugas Akhir ini akan bermanfaat bagi pembaca dan memberi masukan untuk meningkatkan produk Pembiayaan Ijarah Multijasa dalam Program Asuransi Ta’awun pada BMT Marhamah Wonosobo.

Wassalamu’alaikum Wr. Wb.

Semarang, Juli 2019

9

DAFTAR ISI

Halaman Judul...i

Halaman Persetujuan pembimbing Halaman Pengesahan...ii Halaman Deklarasi Motto...iii Abstrak...iv Kata Pengantar...v Daftar Isi...viii Daftar Tabel...ix Daftar Gambar...x Daftar Lampiran...xi BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...2

B. Rumusan Masalah...2 C. Batasan Masalah...2 D. Tujuan Penelitian...3 E. Manfaat Penelitian...3 F. Metodologi Penelitian...4 G. Statistika Penulisan...5

BAB II LANDASAN TEORI PEMBIAYAAN IJARAH MULTIJASA DALAM PROGRAM ASURANSI...6

A. Baitul Maal Wa Tamwil...8

B. Strategi Pemasaran Syariah...8

1. Strategi...9

2. Pemasaran...10

10

C. Landasan Hukum...13

D. Asuransi Syariah...15

E. Perbedaan Asuransi Syariah dan Asuransi Konvensional...17

F. Pembiayaan Ijarah Multijasa...17

1. Pembiayaan...19

2. Ijarah Multijasa...20

G. Aspek-Aspek Asuransi Ta’awun Pembiayaan...24

H. Fatwa DSN-MUI Tentang Pedoman Asuransi Syariah...27

BAB III GAMBARAN BMT MARHAMAH WONOSOBO...28

A. Sejarah BMT Marhamah Wonosobo...29

B. Data Oraganisasi BMT Marhamah Wonosobo...30

C. Visi dan Misi BMT Marhamah Wonosobo...30

D. Kantor Cabang BMT Marhamah Wonosobo...31

D. Produk-Produk BMT Marhamah Wonosobo...31

1. Baitul Tamwil...33

2. Baitul Maal...34

E. Struktur Organisasi BMT Marhamah...35

F. Uraian Tugas Karyawan BMT Marhamah...38

G. Ruang Lingkup BMT Marhamah...39

BAB IV HASIL PENELITIAN DAN ANALISA...40

A. Mekanisme Produk Pembiayaan Ijarah Multijasa dalam Program Asuransi Ta’awun BMT Marhamah Wonosobo...47

B. Strategi Pemasaran Produk Pembiayaan Ijarah Multijasa dalam Program Asuransi Ta’awun BMT Marahamah Wonosobo...50

BAB V PENUTUP...51

A. Kesimpulan...53

B. Saran...54

11

DAFTAR RIWAYAT HIDUP...56

DAFTAR PUSTAKA...57

12

Daftar Tabel

Tabel 1 Implementasi MAP dalam Pemasaran pada Perusahaan Syariah……...11

Tabel 2 Perbedaan Asuransi Syariah dengan Asuransi Konvensional...17

Tabel 3 Nisbah Bagi Hasil pada Simpanan Berjangka...32

13

Daftar Gambar

14

Daftar Lampiran

1. Lampiran 1 Formulir Permohonan Ta’awun Pembiayaan...58 2. Lampiran 2 Foto Wawancara dengan Manager Sumber Daya Manusia BMT Marhamah Wonosobo, Bapak Slamet Ari Pariyatno...59

15

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Asuransi sudah dianggap penting karena fungsinya sebagai penjamin risiko yang tidak dapat diprediksi seperti kematian, bencana alam dan lain sebagainya. Lembaga keuangan syariah berusaha mengembangkan produk – produk berbasis syariah dengan akad dan mekanisme sesuai dengan fiqh muamalah. Salah satunya adalah menambahkan fasilitas asuransi syariah ke produk pembiayaan. Dalam Ensiklopedia Hukum Islam disebutkan bahwa asuransi (Ar : at-ta’min) adalah transaksi perjanjian antara dua pihak: pihak yang satu berkewajiban membayar iuran dan pihak yang lain berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran jika terjadi sesuatu yang menimpa pihak pertama sesuai dengan perjanjian yang dibuat.1

Dalam penjelasan tersebut, produk asuransi syariah dapat dikatakan sebagai wadah untuk menolong sesama melalui jaminan yang dibayarkan. Islam memandang “pertanggungan” sebagai suatu fenomena sosial berbentuk dasar saling tolong-menolong atas rasa kemanusiaan. Konsep asuransi sebenarnya sudah dikenal sejak zaman sebelum Masehi dimana manusia pada masa itu telah menyelamatkan jiwa dari berbagai ancaman, antara lain kekurangan bahan makanan.

Aplikasi yang dipakai BMT Marhamah yaitu Asuransi berbasis ta’awun, dimana preminya berbasis dana tabaruu’ atau dana kebajikan. Premi dari anggota-anggota akan dimanfaatkan sepenuhnya untuk kepentingan angggota. Secara tidak langsung, pembayaran premi anggota tertampung pada satu induk yang akan berguna membayar klaim-klaim anggota. Meski bertujuan meminimalisir kerugian anggota-anggota, namun kedepannya juga

1

Abdul Aziz Dahlan dkk (editor), Ensiklopedia Hukum Islam, (Jakarta: Ichtiar Baru van Hoeve, 1996) h. 138.

16 dapat menolong sesama. Disinilah, perlu adanya pengenalan pihak BMT Marhamah kepada masyarakat agar senantiasa berpartisipasi dalam penerapan asuransi syariah pada kehidupan. Dimana dari program asuransi ta’awun dapat membantu sesama melalui dana premi yang diasuransikan dari para anggota untuk mengganti kerugian anggota lain.

B. Rumusan Masalah

1. Bagaimana mekanisme Pembiayaan Ijarah Multijasa dalam Program Asuransi BMT Marhamah ?

2. Apa saja strategi yang diterapkan BMT Marhamah untuk memasarkan Produk Pembiayaan Ijarah Multijasa dalam Program Asuransi ?

C. Batasan Masalah

Penerapan Asuransi pada produk Pembiayaan BMT bertujuan sebagai media pertanggungan risiko yang akan terjadi sewaktu-waktu pada anggotanya. Namun pada konsep asuransi konvensional terdapat riba yang mana mengambil keuntungan berlebih pada transaksinya karena kurang jelas pemberian klaim. Lembaga Keuangan Syariah mulai menerapkan konsep asuransi syariah, salah satunya adalah pada BMT Marhamah Wonosobo. Namun penulis akan membuat batasan dalam meneliti agar tertata dalam mengambil informasi, informasi yang akan diambil adalah sebagai berikut :

1. Informasi yang dikumpulkan berupa mekanisme pembiayaan ijarah multijasa dalam program asuransi, dan strategi apa yang diterapkan oleh BMT Marhamah, dan data pendapatan serta jumlah nasabah tiga tahun terakhir.

2. Informasi berasal dari penelitian sebelumnya, buku dan interview dengan pihak BMT Marhamah.

17 1. Mempelajari dan menganalisis informasi mengenai mekanisme produk pembiayaan ijarah multijasa dalam program asuransi pada BMT Marhamah.

2. Mempelajari strategi pemasaran yang diterapkan BMT Marhamah pada produk pembiayaan program asuransi.

D. Manfaat Penelitian

Manfaat yang diharapakan dari penyusunan Tugas Akhir ini adalah : 1. Bagi BMT Marhamah

Sebagai bahan pertimbangan untuk mengevaluasi kelebihan dan kekurangan terhadap strategi pemasaran produk pembiayaan ijarah multijasa dalam program asuransi pada BMT Marhamah Wonosobo. 2. Bagi Mahasiswa

Diharapkan dapat menambah pengetahuan tentang pemasaran produk pembiayaan ijarah maultijasa program asuransi BMT Marhamah Wonosobo.

3. Bagi Fakultas

Dapat menjadi tambahan referensi khususnya kepada mahasiswa mengenai strategi pemasaran pada produk pembiayaan ijarah multijasa dalam program asuransi pada BMT Marhamah Wonosobo.

E. Metode Penelitian

Metode Penelitian yang digunakan dalam meneliti produk asuransi BMT Marhamah Wonosobo adalah sebagai berikut :

1. Jenis Penelitian

Penelitian ini menggunakan sistem wawancara terhadap Manager Sumber Daya Manusia (SDM) BMT Marhamah Wonosobo Cabang Pusat guna mengumpulkan informasi yang dibutuhkan dalam menyusun Tugas Akhir. Penulis akan mengembangkan informasi dari wawancara melalui data-data dari BMT Marhamah seperti formulir permohonan transaksi

18 pada pembiayaan ijarah multijasa dalam asuransi ta’awun sampai ke mekanisme dan strategi pemasarannya. Kemudian penulis akan menyusunnya dengan teori-teori yang bersumber dari buku.

2. Sumber Data a. Data Primer

Data Primer adalah data yang diperoleh secara langsung melalui wawancara Manager Sumber Daya Manusia (SDM) BMT Marhamah Wonosobo Cabang Utama tentang mekanisme dan strategi pemasaran pembiayaan asuransi ta’awun.

b. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung dari objek penelitian seperti melalui buku dari perpustakan, dan lain-lain.

3. Metode Pengumpulan Data

a. Wawancara

Pengumpulan data menggunakan wawancara sering dilakukan oleh penelitian karena dianggap mudah dan dapat mengumpulkan informasi sesuai dengan kebutuhan yang diperlukan.

b. Dokumentasi

Pengumpulan data melalui dokumentasi merupakan salah satu metode yang digunakan untuk mencari data-data yang bersifat dokumentasi, baik data berupa catatan harian, memori atau catatan penting lainya. Adapun yang dimaksud dengan dokumen disini adalah data atau dokumen tertulis. Seperti formulir permohonan transaski pembiayaan asuransi ta’awun.

F. Statistika Penulisan

Dalam penulisan Tugas Akhir ini akan dibagi menjadi empat bab, empat bab dalam Tugas Akhir ini terdiri sebagai berikut :

19

BAB I : PENDAHULUAN

Bab satu terdiri dari Latar Belakang Masalah, Rumusan Masalah, Batasan Masalah, Tujuan Penelitian, Manfaat Penelitian, Metodologi Penelitian, dan Statistika Penulisan.

BAB II : LANDASAN TEORI

Bab dua terdiri dari pengertian Strategi Pemasaran, Landasan Hukum, Pembiayaan Ijarah Multijasa, Aspek-Aspek Pembiayaan Asuransi Ta’awun, Perbedaan Asuransi Syariah dan Asuransi Konvensional, pengertian Asuransi Syariah.

BAB III : GAMBARAN UMUM BMT MARHAMAH WONOSOBO CABANG UTAMA

Bab tiga terdiri dari gambaran umum BMT Marhamah Wonosobo meliputi Sejarah BMT, Visi dan Misi, Data Organisasi, Kantor Cabang, Produk-Produk BMT, Struktur Organisasi dan Rangkaian Uraian Tugas.

BAB IV : HASIL PENELITIAN DAN ANALISA

Bab empat terdiri dari pembahasan Tugas Akhir yang meliputi Hasil Penelitian berupa Mekanisme Asuransi pada BMT Marhamah Wonosobo dan Strategi Pemasaran pada Produk Asuransi dan Analisa Penelitian.

BAB V : PENUTUP

Bab lima terdiri dari Kesimpulan, Saran dan Penutup dari Tugas Akhir.

DAFTAR PUSTAKA LAMPIRAN

20

BAB II

LANDASAN PEMBIAYAAN IJARAH MULTIJASA DALAM PROGRAM ASURANSI TA’AWUN BMT MARHAMAH WONOSOBO

A. Baitul Maal Wa Tamwil (BMT)

Menurut jumhur ulama, al – mal adalah benda berharga, seperti emas dan perak yang kemudian digunakan untuk menyebut segala yang dimiliki. Sesuatu yang sudah diketahui menurut orang Arab serta apa saja yang dikumpulkan dan dimiliki juga disebut dengan mal. Menurut Ibn Al – Atsr, mal asalnya adalah emas dan perak yang dimiliki, lalu dimutlakkan untuk menyebut semua benda berharga yang dikumpulkan dan dimiliki. Secara singkat Baitul Maal dapat diartikan sebagai rumah untuk menyimpan harta, dari yang berwujud emas, perak dan benda berharga lainnya.2

Ridwan (2004) menyatakan bahwa BMT merupakan sebuah lembaga yang tidak saja berorientasi bisnis tetapi juga sosial, dan juga lembaga yang tidak melakukan pemusatan kekayaan pada sebagian kecil orang tetapi lembaga yang kekayaannya terdistribusi secara merata dan adil.3 BMT yang dimaksudkan dari definisi diatas adalah BMT yang sistem operasionalnya tidak hanya mencari keuntungan dalam segi ekonomi namun juga memiliki nilai sosial dan mempunyai target pasar masyarakat menengah kebawah. Penerapan nilai sosial pada BMT berwujud pada program ZISWAH atau Zakat, Infaq, Sedekah, Wakaf dan Hibah.4 Dalam program ini, masyarakat dapat berpartisipasi menyalurkan dananya untuk kebajikan.

Sasaran pasar BMT yang menargetkan kepada Usaha Mikro Kecil dan Menengah (UMKM) tidak menjadi hambatan untuk terus mengembangan

2 Dr. Nurul Huda, Purnama Putra, M.Si., Novarini, M.Si., Yosi Mardoni, M.Si., BAITUL

MAAL WA TAMWIL Sebuah Tinjauan Teoritis, Jakarta, AMZAH, hlm. 20.

3

Heny Yuningrum, S.E., M.Si., Mengukur Kinerja Operasional Pada Tahun 2010,

Semarang, DIPA UIN Walisongog, hlm. 7.

21 keuangan syariah di ranah masyarakat. Karena beroperasi berdasarkan prinsip syariah BMT memilik dua fungsi utama yaitu :

1. Baitul Tamwil (rumah pengembangan harta), melakukan kegiatan pengembangan usaha – usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang kegiatan ekonomi. Dalam pengertian ini BMT menjalankan fungsi yang sama dengan Koperasi Jasa Keuangan Syariah (KJKS).

2. Baitul Maal (rumah harta), menerima titipan dana zakat, infak, dan sedekah serta mengoptimalkan distribusinya sesuai dengan aturan dan amanatnya.5

Asal usul terbentuknya BMT adalah ketika Nabi SAW mendirikan negara Madinah, berbagai departemen pemerintahan belum muncul. Layanan publik yang esensial secara umum diberikan melalui penyelenggaraan sukarela. Pada kesempatan lain, Nabi menyerukan kaum mukmin agar mengadakan proyek–proyek tertentu. Teruntuk dalam keadaan darurat seperti perang.6

Sejak awal BMT terbentuk berdasarkan rasa tolong menolong kepada sesama. Nabi SAW telah menyadari pentingnya Lembaga Keuangan untuk menunjang umatnya terkhusus saat-saat perang yang sangat membutuhkan sumbangan dana besar sebagai bantuan mendadak. Pengolahan dana oleh lembaga khusus yang langsung terjun dalam masyarakat adalah penompang utama keberadaan BMT sangat dibutuhkan.

Modern ini pastinya pengelolaan dana anggota menjadi lebih maju dan beragam. Satu produk dapat menjadi tiga macam sebab adanya kebutuhan yang beragam dari konsumen yang beragam pula. Meskipun begitu kegiatan lembaga keuangan tetaplah tidak jauh berbeda satu sama lain. Menurut Dewi (2007), kegiatan inti BMT dibagi menjadi tiga, yaitu :

5 Pinbuk Perwakilan Sumatera Utara, Cara Pembentukan BMT, (Medan : t.t), hlm. 1.

6Dr. Nurul Huda, Purnama Putra, M.Si., Novarini, M.Si., Yosi Mardoni, M.Si., BAITUL

22 Penghimpunan dana masyarakat/anggota dalam bentuk simpanan pokok

maupun sukarela.

Pemberian pembiayaan kegiatan usaha ekonomi kepada masyarakat. Menerima titipan dan mengelola pemanfaatan Zakat, Infaq, Sedekah

menurut ketentuan syariah.7

Pada setiap kegiatan inti BMT pastilah memiliki langkah pemasaran produk masing-masing. Cakupan kegiatan-kegiatan tersebut tidak jauh berbeda dengan Bank Syariah karena keduanya adalah lembaga keuangan dibidang yang sama. Dalam menjalankan bisnis Baitul Maal Wa Tamwil membutuhkan manajemen operasional untuk mengelola keuangan anggota maupun keuangannya berjalan dengan lancar. Manajemen Operasional BMT diselenggarakan secara profesional dan Islami antara lain :

a.) Administrasi keuangan, pembukuan dan produser ditata dan dilaksanakan dengan sistem akuntansi sesuai dengan standar akuntansi Indonesia yang disesuaikan dengan prinsip – prinsip syariah.

b.) Aktif, menjemput bola, beranjangsana (berkunjung untuk bersilaturahmi), berprakarsa, proaktif, menemukan masalah dengan tajam dan menyelesaikan masalah dengan bijak, bijaksana, yang memenangkan semua pihak.

c.) Berpikir, bersikap dan berprilaku ahsanu amala (service excellence).8

B. Strategi Pemasaran Syariah 1. Strategi

Strategi adalah pendekatan secara keseluruhan yang berkaitan dengan pelaksanaan dengan pelaksanaan gagasan, perencanaan, dan eksekusi sebuah aktivitas dalam kurun waktu tertentu.9 Sedangkan menurut

7 Heny Yuningrum, SE., M.Si., Mengukur Kinerja Operasional BMT Pada Tahun 2010,

Semarang, DIPA UIN Walisongo, hlm. 28

8

Pinbuk Perwakilan Sumatera Utara, Cara Pembentukan BMT, hlm. 1-13.

23 Kamus Besar Bahasa Indonesia, Strategi pada Pemasaran adalah rencana untuk memperbesar pengaruh terhadap pasar, baik dalam jangka pendek maupun dalam jangka panjang, didasarkan pada riset pasar, penilaian, perencanaan produk, promosi dan perencanaan penjualan, serta distribusi.

Strategi seringnya disusun sesuai dengan jangka waktu yang ditentukan. Semakin panjang target jangka waktu, perusahaan akan memberikan banyak strategi demi tercapainya target tersebut. Sebaliknya, jika target waktu pendek perusahaan akan membuat strategi sesuai yang dibutuhkan. Strategi dapat dikatakan taktik-taktik atau langkah-langkah perusahaan dalam mencapai tujuan kesuksesannya. Berbagai aspek dari perusahaan pasti terdapat strategi pencapaian agar prosesnya terstruktur dan sesuai ekspektasi.

Langkah-langkah tersebut dapat berupa, pembentukan organisasi perusahaan, pencarian karyawan, pemasaran produk, detail produk yang akan dipasarkan, merek produk, dan sebagainya. Salah satu aspek dalam pentingnya keberhasilan strategi penjualan suatu produk perusahaan adalah strategi pemasaran. Strategi ini dapat mencakup bauran pemasaran, seperti segmentasi pasar, target konsumen, posisi produk dan banyak lagi.

2. Pemasaran

Kata marketing masuk dalam kosa kata bahasa Inggris pertama kali pada tahun 1561.10 Bahkan sebagian pakar menyebutkan bahwa asal muasal pemikiran pemasaran modern dapat ditelusuri pada karya klasik Adam Smith di tahun 1776 berjudul “An Inqury into the Nature and Causes of the Wealth of Nations”. Dalam bukunya, Adam Smith menekankan pentingnya memperhatikan kepentingan pelanggan.11

10 Hill,L. and O’Sullivan, T. (2004), Foundation Marketing, 3rd ed. Harlow: Pearson

Education Ltd.

11

Jain, S.C. and Hale, G.T. (2009), Marketing Planning and Strategy, 8th ed. Mason, OH: Cengange Learning.

24 Pemasaran menurut American Marketing Association adalah aktivitas serangkaian institusi dan proses menciptakan, mengkomunikasikan, menyampaikan, dan mempertukarkan tawaran (offerings) yang bernilai bagi pelanggan, klien, mitra dan masyarakat umum. Dapat disimpulkan bahwa pemasaran sebagai kegiatan komunikasi antara penjual (perusahaan, institusi atau perorangan) dalam menawarkan produk yang dijualnya kepada konsumen. Terciptanya sebuah produk awalnya tercetus dari kebutuhan-kebutuhan yang belum terpenuhi. Dalam satu produk dapat menjadi sepuluh jenis atau lebih karena keragaman kebutuhan konsumen. Pemenuhan kebutuhan dapat disimpulkan melalui :

Karakteristik pribadi

Karakteristik fisik lingkungan Konteks individual

Konteks lingkungan12

Strategi pemasaran memiliki tiga elemen penting yaitu segmentasi, targeting dan positioning (STP). Tujuan pokok strategi segmentasi, targeting dan positioning adalah memposisikan suatu merek dalam benak konsumen sedemikian rupa sehingga merek tersebut memiliki keunggulan kompetitif berkesinambungan.13 SIP adalah sebuah defisini untuk pengelompokan pasar, sasaran konsumen dari pengelompokan pasar dan image apa yang ingin dikenang konsumen dari produk perusahaan.

3. Pemasaran Syariah

Berbeda dengan pemasaran syariah yang cenderung lebih ketat karena adanya pembatasan terhadap keharaman suatu hal. Muhammad Syakir Sula menyatakan bahwa syariah marketing adalah disiplin bisnis strategi yang mengarahkan proses penciptaan, penawaran, dan perubahan

12Fandy Tjiptono, Anastasia Diana (2016), Pemasaran: Esensi dan Aplikasi, Yogyakarta,

hlm. 6-7.

13

Fandy Tjiptono, Anastasia Diana, (2016), Pemasaran : Esensi dan Aplikasi,

25 values dari suatu inisiator kepada stakeholders-nya dalam keseluruhan prosesnya suatu akad jelas menghindari kezaliman antara dua pihak yaitu penjual dan pembeli.

Agus Edi menyatakan bahwa syariah marketing dalam kontek pemasaran produk berbasis syariah sematamata mendapatkan pelanggan baru ataupun peserta asuransi yang banyak. Tujuan syariah marketing menyasar pada dua dimensi sekaligus, yaitu tujuan dunia dan tujuan akhirat. Tujuan syariah marketing membutuhkan sebuah peta marketing yang disebut MAP. MAP adalah singkatan dari Menarik, Amanah dan Penting. Konsep MAP ini mengacu pada tren marketing saat ini dengan diwarnai nilai-nilai spiritual Islami yang bisa diterapkan dalam berbagai aspek pemasaran produk/jasa syariah. Berikut adalah implementasi MAP dalam bauran pemasaran pada perusahaan syariah :

MAP Marketing Mix Implementasi

MANFAAT

Product Halal dan berkualitas

Price Sesuai dengan daya beli masyarakat

Place Efektif dan efisien

Promotion Penjelasan benefit produk dan purnajual

AMANAH

Product Jelas spesifikasinya, dan terbuka

Price Sesuai dengan mekanisme pasar

Place Mudah didapatkan

Promotion Jujur dan tidak menutup-nutupi kelemahan

PENTING

Product Unggul dan dibutuhkan

Price Kompetitif

Place Strategis dan potential

Promotion Jelas, menyentuh dan tepat sasaran

26 Implementasi MAP dapat terlihat mempunyai keunggulan tersendiri dari pemasaran biasanya. MAP yang didasarkan pada pemasaran syariah akan lebih mementingkan penggunaan sesuatu sesuai syariat Islam daripada mendapat keuntungan berlebih. Pemasaran syariah pada akhirnya berpegang teguh pada syariat Islam karena kesadaran pemeluknya akan kehati-hatian dan sesuai Al-Qur’an dan Hadist.

C. Landasan Hukum

Kedua ayat dibawah dikutip dari pedoman Fatwa DSN-MUI nomor 21 tahun 2001 tentang Pedoman Asuransi Syariah.

1. Ayat tentang Asuransi Syariah

ْنَأ ِساَّىنا َهْيَب ْمُتْمَكَح اَذِإََ اٍَِهٌَْأ ٰىَنِإ ِتاَواَمَ ْلْا اَُّدَؤُت ْنَأ ْمُكُرُمْأَي َ َّاللَّ َّنِإ

اُُمُك ْحَت

اًريِصَب اًعيِمَس َناَك َ َّاللَّ َّنِإ ۗ ًِِب ْمُكُظِعَي اَّمِعِو َ َّاللَّ َّنِإ ۚ ِلْدَعْناِب

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha Mendengar lagi Maha Melihat.” [An-Nisa (4) : 58]Dalam ayat ini terpaparkan bahwa manusia senantiasa menyampaikan amanat sesuai kebenaran kepada yang berhak menerimanya secara adil. Kaitan ayat ini dengan asuransi syariah adalah bahwa asuransi syariah terbentuk karena adanya suatu kebutuhan dalam diri manusia yang perlu ditangani. Diharuskan suatu institusi menetapkan suatu ketentuan secara adil sesuai dengan kebutuhan anggotanya.Seperti pada prinsip ketentuan yang adil, asuransi ta’awun memberlakukan premi 0,5% untuk semua kalangan anggota asuransi pada BMT Marhamah, kumpulan premi anggota kemudian dikumpulkan dalam satu rekening yaitu Harta Asuransi yangmana rekening tersebut digunakan untuk membayar klaim anggota.

27 2. Hadist tentang Asuransi Syariah

ىَكَتْشا اَذِإ ِدَسَجْنا ُمْثِم ْمٍِ ِفُطاَعَتََ ْمٍِِمُحاَرَتََ ْمٌِّداََُت ْيِف َهْيِىِمْؤُمْنا ُمَثَم

هع مهسم ياَر( ىَمُحْناََ ِرٍََّسناِب ِدَسَجْنا ُرِئاَس ًَُن ىَعاَدَت ٌُْضَع ًُْىِم

)ريشب هب نامعىنا

“Perumpamaan orang beriman dalam kasih sayang, saling mengasihi dan mencintai bagaikan tubuh (yang satu); jikalau satu bagian menderita sakit maka bagian lain akan turut menderita”(HR. Muslim dari Nu’man bin Basyir)

Hubungan antara hadist diatas dengan asuransi syariah adalah bahwa asuransi syariah memberikan peluang bagi sesama anggotanya untuk berdonasi membantu meringankan beban anggota yang terkena musibah. Premi asuransi syariah yang bersifat tabarru’ memiliki arti bahwa dana kebajikan tersebut digunakan untuk murni kepentingan anggota asuransi syariah. Maka, dalam program asuransi ta’awun BMT Marhamah mengajak anggotanya menjadi satu untuk membantu satu anggota yang terkena musibah.

D. Asuransi Syariah

Muhammad Syakir Sula menyebutkan kata Asuransi berasal dari bahasa Inggris, Insurance yang dalam bahasa Indonesia telah menjadi populer dan diadopesi dalam Kamus Besar Indonesia dengan padanan kata “pertanggungan”. 14

Muhammad Muslehuddin dalam bukunya Insurance and Islamic Law mengadopsi pengertian asuransi dari Encyclopaedia Britanica sebagai suatu persediaan yang disiapkan oleh sekelompok orang, yang dapat tertimpa kerugian, guna menghadapi kejadian yang tidak dapat diramalkan, sehingga bila kerugian tersebut menimpa salah seorang di antara mereka maka beban kerugian tersebut akan tersebarkan ke seluruh kelompok.15 Dari

14 Depdikbud. Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1996), h.63.

15 Muhammad Muslehuddin, Insurance and Islamic Law, (Terj. Oleh Burhan Wirasubrata),

Menggugat Asuransi Modern: mengajukan suatu alternatif baru dalam perspektif hukum Islam,

28 definisi ini dapat disimpulkan bahwa asuransi merupakan salah satu sarana membagi kerugian sesama anggota maupun pihak penyelenggara asuransi.

Sedangkan Definisi Asuransi menurut Undang – Undang Republik Indonesia Nomor 2 Tahun 1992 tentang usaha perasuransian Bab 1 Pasal” Asuransi atau Pertanggungan adalah Perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi, untuk memberikan pernggantian kepada pihak tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertenggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.”

Mulai berkembangnya Asuransi Syariah di Indonesia melalui PT Asuransi Takaful Indonesia membuka peluang bagi institusi menciptakan produk asuransi syariah. Salah satunya BMT Marhamah yang membuka peluang produk asuransi syariah pada produk pembiayaan. Produk yang berbasis ta’awun (tolong-menolong) ini dipersiapkan agar masyarakat terutama daerah Wonosobo dapat peduli satu sama lain melalui per anggotaan asuransi pada BMT Marhamah.

Perkembangan asuransi syariah berawal dari PT Asuransi Takaful Indonesia yang diresmikan tanggal 25 Agustus 1994. Hingga pada tahun 2019 telah banyak yang menerapkan asuransi syariah melalui bentuk Instansi Non-bank maupun fasilitas produk dalam Bank Syariah, KSPPS atau Baitul Maal wa Tamwil (BMT). Dalam perkembanganya terdapat berbagai macam jenis asuransi seperti asuransi jiwa, asuransi kesehatan, asuransi kendaraan, asuransi kepemilikan rumah dan properti, asuransi pendidikan, asuransi bisnis dan asuransi umum. Perbedaan nyata antara asuransis syariah dan asuransi konvensional ialah terdapatnya konsep didalam produk. Konsep tersebut adalah Ta’awun, Takaful dan Risk Sharing. Penerapan konsep ini bertujuan

29 untuk mengingatkan bahwa terciptanya asuransi syariah karena ingin menolong sesama umat.

16 Muhammad Syakir Sula, Konsep dan Eksistensi Bisnis Asuransi Syariah di Indonesia,

Jurnal AAMAI, Tahun VII, no.12-2003, hlm. 8

17 UU RI Nomor 2 Tahun 1992, Tentang Usaha Perasuransian, DAI Edisi Juli 2003, hlm. 2. 18 Mohd Ma’sum Billah, Principles And Pravtices of Takaful And Insurance Compared,

IIUM, Malaysia, 2001, hlm. 4.

19

Clayton G, British Insurance. Elek Book, London, 1971, hlm.13,21-23. Dalam MM Billah, Ibid hlm. 11.

D. Perbandingan Asuransi Syariah dan Asuransi Konvensional

Perbandingan Asuransi Syariah Asuransi Konvesional

Konsep Konsep asuransi syariah adalah

suatu konsep dimana terjadi saling memikul risiko diantara sesama peserta. Saling pikul risiko ini dilakukan atas dasar saling menolong dalam kebaikan dengan cara mengeluarkan dana tabbaru’ yang ditujukan untuk menanggung risiko.16

Konsep asuransi konvensional sebagaimana didefinisikan UU tentang Perasuransian17 berbunyi “Asuransi adalah perjanjian antara dua pihak atau lebih, dimana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi sebagai pengganti risiko.”

Asal-Usul Al-aqilah18 sudah menjadi

kebiasaan suku Arab yaitu jika salah satu anggota suku terbunuh oleh anggota lain, pewaris korban akan dibayar uang darah (ad-diyah) sebagai kompensasi saudara terdekat (aqilah) dari pembunuh.

Bermula dari kebiasaan masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian Hammurabi 19. Dikumpulkan oleh Raja Babilion dalam 282 ketentuan (Code of Hammurabi) pada tahun 2250 SM.

Sumber Hukum Sumber Hukum dari asuransi syariah Islam, sedangkan

Sumber hukum asuransi didasarkan pada pikiran manusia

30

20 Baca kitab Muhammad Abu Zahro, Ushul al-Fiqih, Dar al Fikr al Arabi, t.th.

21 Muhammad Muslihuddin (1996), Insurance dan Islamic Law, Islamic Publication Limited,

Lahore hlm.143.

22

Dr. Andri Soemitra, M.A., (2009), Bank dan Lembaga Keuangan Syariah, Kencana, Jakarta, hlm. 270.

sumber hukum dalam syariah Islam adalah Al-Qur’an, Sunnah, Ijma’, Fatwa Sahabat, Qiyas, Istihsan, ‘Urf (Tradisi), MashalihMursalah.20

dan kebudayaan. Operadinya didasarkan atas hukum positif, hukum alami dan contoh sebelumnya.

Bersih dari Maisir, Gharar, dan Riba

Menurut Muhammad Syakir Sula, diketahui dari pengelolaan dananya yang memisahkan antara rekening peserta dan rekening tabarru’. Tujuannya untuk menghindari adanya percampuran dana, sehingga dapat terhindar dari maisir dana gharar. Sedangkan masalah riba, dapat diemilir dengan menggunakan instrumen syariah seperti mudhrabah, wadiah, dan wakalah.

Syeikh Yusuf al-Qaradhawi21 mengatakan asuransi hukumnya haram mutlak. Ia beragumen bahwa asuransi sama dengan judi (maisir) karena tertanggung mengharapkan harta jaminan atau tanggungan melebihi jumlah pembayaran preminya, dari hal tersebut mengandung (riba). Kemudian ada unsur ketidakjelasan (gharar) dalam perhitungan klaim, karena tergantung pada perkembangan premi yang dibayarkan.

Pengawas Asuransi Syariah memiliki

Dewan Pengawas Syariah (DPS) yang bertugas mengawasi pemasaran da pengelolaan dananya.22

Sedangkan pada Asuransi Konvensional tidak memiliki lembaga pengawas khusus.

Akad Akad asurasi syariah adalah

akad tabarru’ (hibah) untuk

Pada asuransi konvensional cenderung menggunakan satu

31

Tabel 2 Perbedaan Asuransi Syariah dengan Asuransi Konvensional

E. Pembiayaan Ijarah Multijasa 1. Pembiayaan

Pembiayaan menurut Antonio (2008) merupakan salah satu tugas pokok Bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Sedangkan menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan mendefisinikan pembiayaan berdasarkan prinsip Syariah sebagai penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Secara umum tujuan pembiayaan adalah :

23

Dr. Andri Soemitra, M.A., (2009), Bank dan Lembaga Keuangan Syariah, Kencana, Jakarta, hlm. 270.

24 Dr. Andri Soemitra, M.A., (2009), Bank dan Lembaga Keuangan Syariah, Kencana,

Jakarta, hlm. 271.

hubungan sesama peserta dimana pada dasarnya akad dilakukan atas dasar tolong menolong (ta’awun)23. Salah satu penggunaan akad pada asuransi syariah ialah akad ijarah.

akad atau satu perjanjian. Yangmana pada produk tersebut tetap menggunakan satu perjanjian meskipun berbeda kebutuhan asuransinya.

Sistem Pengelolaan Asuransi syariah menggunakan sistem sharing of risk dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya (ta’awun).

Asuransi konvensional menggunakan sistem transfer of risk, dimana terjadi pengalihan risiko dari tertanggung (klien)

kapada penanggung

32 1. Memaksimalkan laba

2. Meminimalkan risiko 3. Pendayagunaan ekonomi 4. Penyaluran kelebiha dana25

Dengan kata lain, pembiayaan merupakan pemberian dana pada pihak lain (nasabah/anggota) dari Bank untuk pemenuhan kebutuhan seperti modal usaha, sewa-menyewa, penjualan dan lain-lain sesuai dengan kesepakatan kedua belah pihak. Ketentuan dan persyaratan pada awal perjanjian diberlakukan agar terhindar dari kecurangan salah satu pihak. Edi Susilo (2017) mengungkapkan prinsip-prinsip pembiayaan pada Bank Syariah adalah :

Mempertahankan Nasabah (Retain Customer) Meningkatkan Kualitas (Repeat Order) Mendapatkan Nasabah (Acquistion) Mitigasi Risiko (Risk Mitigation)

Optimalisasi Pendapatan (Return Optimalization)

Menurut Antonio (2001:160) menurut sifat penggunaannya, pembiayaan dibagi menjadi dua hal yakni pembiayaan produktif dan pembiayaan konsumtif. Pembiayaan produktif adalah pembiayaan yang ditunjukkan untuk memenuhi kebutuhan produksi. Sedangkan konsumtif adalah pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.

Sedangkan pada pembiayaan syariah, biasanya memiliki tiga macam jenis pembiayaan yaitu pembiayaan modal usaha, pembiayaan sewa, pembiayaan jual beli. Pendapatan paling besar biasanya ada pada pembiayaan modal usaha, dikarenakan memiliki persentase keuntunngan paling besar daripada yang lain. Namun, sebaliknya risiko pembiayaan

25

Heny Yuningrum (2010), Mengukur Kinerja Operasional BMT pada Tahun 2010,

33 modal usaha juga paling besar. Pembiayaan dengan risiko rendah adalah pembiayaan dengan akad ijarah dan murabahah karena persentase keuntungan bukan berasal dari bagi hasil namun sudah ditentukan dari awal perjanjian.

2. Ijarah Multijasa

Sedangkan Ijarah Menurut Fatwa DSN-MUI No.09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Ijarah lebih sering digunakan untuk menyewakan suatu benda seperti bangunan, kendaraan, mesin, atau obyek lainnya. Adapun mekanisme pembiayaan ijarah sebagai berikut :

a. Nasabah mengajukan kepada Bank untuk membiayai objek yang akan disewa

b. Bank membayarkan sewa atas objek yang disewa oleh Nasabah kepada supplier (pemilik objek sewa)

c. Supplier menyerahkan barang yang disewa kepada Nasabah

d. Nasabah membayar biaya sewa secara angsuran atau tangguh kepada Bank disertai fee/jasa sewa.

Namun pada akad ijarah multijasa akan lebih ditekankan pada berbagai macam pemanfaatan yang dapat digunakan. Diambil dari kata multi yang berarti “banyak” atau “lebih dari satu”26

maka tujuan utama adanya akad multijasa ialah pemanfaatan satu akad untuk berbagai macam produk yang dapat digunakan dengan berbagai cara. Seperti pada produk pembiayaan ijarah multijasa dapat digunakan untuk pendidikan, pembelian barang elektronik, pembangunan gedung, penyewaan mesin, dan bahkan pada asuransi. Biasanya pembiayaan ijarah multijasa pada BMT Marhamah

34 diberlakukan pada anggota-anggota petani untuk mempermudah usaha pertaniannya.

Pengaplikasian akad ijarah multijasa pada pembiayaan asuransi ta’awun terbilang berbeda karena akan ada dua akad pada satu pembiayaan. Pertama pada pembiayaan produk dikenakan akad ijarah multijasa, kedua pada asuransi ta’awun dikenakan akad tabbaru’ karena premi yang diberlakukan untuk kebajikan semata pada anggota-anggotanya.

F. Aspek-Aspek Asuransi Ta’awun Pembiayaan

1. Akad

Secara terminologi fiqh, akad didefinisikan dengan pertalian ijab (pernyataan melakukan ikatan) dan qabul (pernyataan penerimaan ikatan) sesuai dengan kehendak syariat yang berpengaruh pada objek perikatan.27 Dalam teori hukum kontrak secara syariah (nazarriyati al-‘uqud), setiap terjadi transaksi, maka akan terjadi salah satu dari tiga hal berikut. Pertama, kontraknya sah; kedua, kontraknya fasad; dan ketiga, aqadnya batal. Untuk melihat kontrak itu jatuh kemana, maka perlu diperhatikan instrumen mana dari akad yang dipakai dan bagaimana aplikasinya.28

Muhammad Syakir Sula mengatakan akad antara perusahaan dan peserta harus jelas. Apakah akadnya jual-beli (aqd tabaduli) atau akad tolong-menolong (aqd takafuli) ataua akad lainnya. Dalam asuransi biasa (konvensional) terjadi kerancauan/ ketidakjelasan dalam masalah akad. Pada asuransi konvensional akad yang melandasinya semacam akad jual-beli (aqd tabaduli). Karena akadnya adalah akad jual-beli, maka syarat-syarat dalam akad tersebut harus terpenuhi dan tidak melanggar ketentuan-ketentuan syariah.

2. Premi

27 Ibn’ Abidin, Radd al-Muhtar ‘ala ad-Dur al-Mukhtar, Amiriyah, Mesir, tt, jilid II, hlm.

225

28

Jafril Khalil, “Akad-Akad Produk Keuangan Islam, “Materi Training Certified Islamic Insurance Spesialist – CIIS, LPKG – Lembaga Diklat Depkeu, 2003, hlm. 1

35 Premi asuransi adalah sejumlah uang yang harus dibayarkan setiap bulannya sebagai kewajiban dari tertanggung atas keikutsertaannya di asuransi. Besarnya premi atas keikutsertaan di asuransi yang harus dibayarkan telah ditetapkan oleh perusahaan asuransi dengan memperhatikan keadaan-keadaan tertanggung.29

Dengan kata lain, premi asuransi sebagai setoran resmi masuknya dana kita ke rekening asuransi. Pada asuransi BMT, premi akan masuk pada golongan dana tabaru’ yang akan digunakan sebagai dana kebajikan yang disumbangkan dari setiap peserta untuk menolong peserta lain.

3. Klaim

Muhammad Syakir Sula berpendapat bahwa klaim merupakan proses dimana peserta dapat memperoleh hak-hak berdasarkan perjanjian tersebut. Pada semua perusahaan asuransi, termasuk yang berdasarkan konsep takaful, tidak ada alasan untuk memperlambat penyelesaian klaim yang diajukan oleh tertanggung.

Sebelum klaim dijalankan selayaknya tertanggung mengetahui jenis kerugian yang diamali yaitu antara lain : (1) kerugian seluruhnya (total loss), (2) kerugian sebagainya (partial loss), (3) kerugian pihak ketiga. Setelah diketahui kerugian yang tertanggung kemudian pihak pemberi asuransi akan memberikan solusi untuk mengatasi kerugian yang dialami peserta. Dari sini, pihak pemberi asuransi mulai melakukan prosedur klaim sebagai berikut :

Pemberitahuan Klaim Bukti Klaim Kerugian Penyelidikan

Penyelesaian Klaim 4. Reasuransi

36 Reasuransi adalah pihak ketiga dalam pelimpahan risiko anggota produk asuransi. Dimana pihak pemberi asuransi akan melimpahkan risiko anggota apabila risiko yang diambil anggota melebihi kemampuan instansi dalam mengelola asuransi. Tujuan reasuransi adalah mengurangi atau memperkecil beban risiko yang diterima dengan mengalihkan seluruh atau sebagian risiko kepada pihak penanggung lain. Dari definisi diatas A.J. Marianto menjelaskan fungsi-fungsi atau tujuan dari reasuransi sebagai berikut :

a. Memberikan jaminan atau perlidungan kepada penanggung dari kerugian-kerugian underwriting loses yang dapat sewaktu-waktu membahayakan likuiditas, solvabilitas dan kelestarian kegiatan usaha mereka. Dengan kata lain, reasuransi dapat mengbah atau mengganti ketidakpastian menjadi kepastian.

b. Menaikkan kapasitas akseptasi perusahaan atas risiko-risiko yang melampaui batas kemampuannya karena kelebihan tanggung-gugat yang tidak bisa mereka tampung sendiri akan dijamin oleh penanggung ulang yang telah bersedia menampung.

c. Sebagai alat penyebaran risiko, baik dipasaran reasurasi dalam negeri maupun dipasaran luar negeri.

d. Bila kerja sama reasuransi atas sebagian risiko dilakukan antar sesama perusahaan asuransi, akan terdapat dua fungsi didalamnya. Yaitu sebagai penyebaran risiko dan sebagai sarana pertukarann bisnis yang mampu meningkatkan pendapatan premi yang dapat ditahan karena disamping adanya pengeluaran terdapat pula pemasukan premi.

e. Meningkatkan atau mendukung kestabilan hasil underwriting dan keadaan keuangan perusahaan asuransi, termasuk menjaga stabilitas pendapatanya. Dalam hal ini, reasuransi seolah-olah berfungsi menyediakan fasilitas bank kepada perusahaan asuransi. f. Meningkatkan dan memperbesar keleluasaan dalam melakukan

37 maupun yang baru dengan segala macam tingkat besar kecilnya risiko.

g. Secara tidak langsung reasuransi dapat berfungsi membantu mebiayai kegiatan usaha perusahaan asuransi, khususnya disesikan berdasarkan kontrak reasuransi, karena pembayaran sesi premi baru dilaksanakan setelah setiap triwulan berakhir berdasarkan account statement triwulan. Bahkan, adakalanya setelah setiap enam bulan terakhir berdasarkan account statement semesteran. Lebih-lebih bila berdasarkan persyaratan atau ketentuan treaty perusahaan diperkenalkan menahan sebagai premi yang dicanangkan untuk menghadapi risiko yang masih berjalan dan baru akan dibebaskan satu tahun kemudian.

5. Angsuran Pembiayaan

Angsuran menurut Kamus Besar Indonesia (KBBI), angsuran yaitu uang yang dipakai untuk mengangsur atau cicilan. Sedangkan menurut Allan R. Drebin, pengertian pembayaran angsuran yaitu pembayaran uang tunai periodik sebagai pembayaran angsuran yang telah ditentukan sebelumnya. Angsuran merupakan sebutan untuk pembayaran yang dibayarkan seseorang secara bertahap sesuai ketentuan yang disepakati. Besaran pembiayaan dan jangka waktu yang ditentukan dapat mempengaruhi besaran angsuran per bulan yang harus dibayarkan. Pada asuransi ta’awun pembiayaan, pembayaran angsuran ditentukan satu bulan sekali sampai jatuh tempo yang ditentukan antara anggota dan pihak BMT Marhamah.

Sebelum mulai mengangsur, pihak BMT telah merinci angsuran per bulan yang perlu dibayar oleh anggota. Saldo angsuran lancar pada asuransi ta’awun pembiayaan akan menjadi acuan pemberian klaim asuransi anggota kelak. Namun, BMT tidak mengkover klaim asuransi apabila anggota memiliki tunggakan angsuran. Tunggakan angsuran harus ditutup pihak ahli waris dari anggota lalu kemudian BMT akan mengkover klaim miliki anggota.

38 6. Ujroh Pembiayaan

Ujroh adalah penerapan fee pada setiap akad ijarah dalam pembiayaan BMT maupun Lembaga Keuangan Syariah lainnya. Akad ijarah menerapkan sistem pengambilan keuntungan pada produknya melalui ujroh. Ujroh diambil tetap per bulan sesuai ketentuan dari Lembaga Keuangan Syariah. Biasanya akan diambil berapa persen dari pembiayaan yang diajukan.

Ujroh pada pembiayaan asuransi merupakan suatu konsep berbeda, ujroh akan melekat pada pembiayaan produk dan asuransi akan dominan ke programnya karena fungsinya masih termasuk fasilitas untuk anggota pembiayaan. Fasilitas ini layaknya pembelian mobil yang secara otomatis tersambung pada asuransi. Oleh karena itu, pemberlakukan asuransi masih dalam tahap bersamaan dengan produk pembiayaan ijarah atau produk pembiayaan lainnya.

G. Fatwa DSN-MUI Nomor 21/DSN-MUI/X/2001 Tentang Asuransi Syariah Pertama : Ketentuan Umum

1. Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investas dalam bentuk aset dan /atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

2. Akad yang sesuai dengan syariah yang dimaksud pada point (1) adalah yang tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram dan maksiat.

3. Akad tijarah adalah semua bentuk akad yang dilakukan untuk tujuan komersial.

39 4. Akad tabarru’ adalah semua bentuk akad yang dilakukan dengan tujuan kebajikan dan tolong-menolong, bukan semata untuk tujuan komersial.

5. Premi adalah kewajiban peserta Asuransi untuk memberikan sejumlah dana kepada perusahaan asuransi sesuai dengan kesepakatan dalam akad.

6. Klaim adalah hak peserta Asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad. Kedua : Akad dalam Asuransi

1. Akad yang dilakukan antara peserta dengan perusahaan terdiri atas akad tijarah dan / atau akad tabarru'.

2. Akad tijarah yang dimaksud dalam ayat (1) adalah mudharabah. Sedangkan akad tabarru’ adalah hibah.

3. Dalam akad, sekurang-kurangnya harus disebutkan : a. hak & kewajiban peserta dan perusahaan; b. cara dan waktu pembayaran premi;

c. jenis akad tijarah dan / atau akad tabarru’ serta syarat-syarat yang disepakati, sesuai dengan jenis asuransi yang diakadkan.

Ketiga : Kedudukan Para Pihak dalam Akad Tijarah & Tabarru’

1. Dalam akad tijarah (mudharabah), perusahaan bertindak sebagai mudharib (pengelola) dan peserta bertindak sebagai shahibul mal (pemegang polis);

2. Dalam akad tabarru’ (hibah), peserta memberikan hibah yang akan digunakan untuk menolong peserta lain yang terkena musibah. Sedangkan perusahaan bertindak sebagai pengelola dana hibah.

Keempat : Ketentuan dalam Akad Tijarah & Tabarru’

1. Jenis akad tijarah dapat diubah menjadi jenis akad tabarru' bila pihak yang tertahan haknya, dengan rela melepaskan

40 haknya sehingga menggugurkan kewajiban pihak yang belum menunaikan kewajibannya.

2. Jenis akad tabarru' tidak dapat diubah menjadi jenis akad tijarah.

Kelima : Jenis Asuransi dan Akadnya

1. Dipandang dari segi jenis asuransi itu terdiri atas asuransi kerugian dan asuransi jiwa.

2. Sedangkan akad bagi kedua jenis asuransi tersebut adalah mudharabah dan hibah.

Keenam : Premi

1. Pembayaran premi didasarkan atas jenis akad tijarah dan jenis akad tabarru'.

2. Untuk menentukan besarnya premi perusahaan asuransi syariah dapat menggunakan rujukan, misalnya tabel mortalita untuk asuransi jiwa dan tabel morbidita untuk asuransi kesehatan, dengan syarat tidak memasukkan unsur riba dalam penghitungannya.

3. Premi yang berasal dari jenis akad mudharabah dapat diinvestasikan dan hasil investasinya dibagi-hasilkan kepada peserta.

4. Premi yang berasal dari jenis akad tabarru' dapat diinvestasikan.

Ketujuh : Klaim

1. Klaim dibayarkan berdasarkan akad yang disepakati pada awal perjanjian.

2. Klaim dapat berbeda dalam jumlah, sesuai dengan premi yang dibayarkan.

3. Klaim atas akad tijarah sepenuhnya merupakan hak peserta, dan merupakan kewajiban perusahaan untuk memenuhinya.

41 4. Klaim atas akad tabarru', merupakan hak peserta dan merupakan kewajiban perusahaan, sebatas yang disepakati dalam akad.

Kedelapan : Investasi

1. Perusahaan selaku pemegang amanah wajib melakukan investasi dari dana yang terkumpul.

2. Investasi wajib dilakukan sesuai dengan syariah. Kesembilan : Reasuransi

Asuransi syariah hanya dapat melakukan reasuransi kepada perusahaan reasuransi yang berlandaskan prinsip syari'ah.

Kesepuluh : Pengelolaan

1. Pengelolaan asuransi syariah hanya boleh dilakukan oleh suatu lembaga yang berfungsi sebagai pemegang amanah.

2. Perusahaan Asuransi Syariah memperoleh bagi hasil dari pengelolaan dana yang terkumpul atas dasar akad tijarah (mudharabah).

3. Perusahaan Asuransi Syariah memperoleh ujrah (fee) dari pengelolaan dana akad tabarru’ (hibah).

42

BAB III

GAMBARAN UMUM BMT MARHAMAH WONOSOBO

A. Sejarah Perusahaan

Gagasan untuk mendirikan Koperasi / BMT muncul setelah mengikuti Pelatihan Pengembangan Lembaga Keuangan Syariah yang diselenggarakan pada bulan April 1995 oleh Koperasi Tamzis. Gagasan ini kemudian lebih dipertegas lagi setelah mengikuti Pelatihan Nasional Katalis BMT pada tanggal 22 – 24 Juli 1997 di Pusat Pelatihan Koperasi Jakarta yang diselenggarakan oelh P3UK dan Dep. PELMAS ICMI Pusat. Tujuan utamanya, selain berupaya menerapkan Sistem Ekonomi Syari’ah adalah membuka kesempatan usaha mandiri serta menggali dan mengembangkan potensi daerah.

Berbekal hasil pelatihan tersebut maka dibentuklah sebuah Tim “Persiapan Pendirian BMT” guna mempersiapkan segala sesuatunya. Hal utama yang dilakukan oleh Tim ini, di samping melakukan pendekatan dan konsultasi dengan tokoh masyarakat, pengusaha dan berbagai organisasi/instansi terkait, adalah melakukan studi banding dan magang di BMT yang beroperasi, antara lain di BMT Tamzis Kertek, BMT Saudara Magelang, BMT Ulil Albab Solo, dan lain – lain.

Alhamdulilah, berkat dukungan dan bantuan dari berbagai pihak, pada tanggal 1 Oktober 1995, Tim tersebut berhasil menyelenggarakan Rapat Pembentukan BMT. Sesuai dengan amanat Rapat tersebut, maka pada tanggal 16 Oktober 1995, sebuah Lembaga Keuangan Syari’ah, yang kemudian lebih dikenal dengan nama BMT Marhamah mulai beroperasi. Walaupun modal yang terhimpun pada waktu itu masih sangat minim, yakni hanya Rp. 875.000,- namun dengan kerja keras dan usaha yang sungguh – sungguh modal/asset tersebut dapat terus ditingkatkan.

43 Atas dedikasi, komitmen dan perjuangan yang tak kenal lelah, sekalipun pada 6 bulan awal tanpa gaji, 5 (lima) orang sarjana pengangguran yang merintis lembaga ini dapat menunjukkan kinerja mercusuarnya yang hingga sekarang telah menoreh prestasi yang membanggakan. Bermula dari jalan kaki, merangkak pakai sepeda motor buntut. Alhamdulilah sekarang sudah ada 5 buah mobil dan puluhan sepeda motor. Bahkan dari titik nol, sekarang dapat mengentaskan 139 orang karyawan yang dapat hidup mapan.

Dalam rangka pengembangan jaringan, BMT Marhamah juga telah melakukan kerjasama dengan berbagai Instansi/Organisasi terkait, diantaranya Dinas Perdagangan dan Koperasi, Unit PUKK PT. Taspen, PT. PNM, BSM Yogyakarta, BTN Syariah Yogyakarta, BNI Syariah Yogyakarta, DD Republika dan Asosiasi BMT Tingkat Lokal, Regional maupun Nasional. Saat ini BMT Marhamah telah mempekerjakan 103 orang karyawan dengan 16 Kantor Cabang Pembantu dan 3 Kantor diantaranya sudah berstatus milik sendiri.

Keberhasilan suatu usaha diawali dengan keberanian mengambil keputusan untuk melangkah secara pasti tanpa keraguan akan jenis atau bidang yang kita minati dengan keyakinan, fokus dan totalitas, kontinuitas sekalipun dengan jatuh bangun dilandasi dengan tawakkal kepada Allah SWT. Dengan berbekal semangat tersebut diatas, Alhamdulillah saat ini BMT Marhamah telah menoreh prestasi yang membanggakan sekarang telah memiliki asset diangka milyaran dengan jaringan 16 kantor cabang. Dalam rangka pengembangan jaringan BMT Marhamah juga telah melakukan kerjasama dengan berbagai instansi pemerintah maupun swasta dan perbankan. 30

B. Data Organisasi BMT Marhamah

1. Legalitas : Koperasi Jasa Keuangan Syari’ah (KJKS) BMT Marhamah.

44 2. Alamat : Jl. T. Jogonegoro Wonosobo. Telepon. (0286)321556.

3. No. B. Hukum : No. 13825/BH/KWK.11/III/98 Tanggal 31 Maret 1998.

4. Perubahan : No. 04/PAD/KDK. 11/IV/2008 Tanggal. 2 April 2008.

5. SIUP : No. 503/33-84/PB/X/2008 Tanggal. 18 Oktober .2008

6. HO : NOM. 530/020/HO/2008 Tanggal. 18 Oktober 2008.

7. NPWP : No. 01.820.921.3-533.000

8. Tanggal berdiri : 16 Oktober 1995

9. Jumlah berdiri : 286 Orang

10. Pengurus : 4 Orang

11. DPS : 3 Orang

C. Visi dan Misi BMT Marhamah 1. Visi

Terbangunnya keluarga sakinah, yang maju secara ekonomi dengan pengelolaan keuangan secara syariah.

2. Misi

1. Memfasilitasi berbagai kegiatan yang mendorong terwujudnya keluarga sakinah.

2. Meningkatkan kualitas perekonomian keluarga sakinah dengan bertransaksi secara syariah.

3. Memfasilitasi pengembangan ekonomi mikro berbasis keluarga sakinah melalui pembiayaan modal kerja dan penyertaan modal kerja. 4. Menyusun dan melaksanakan program pemberdayaan ekonomi dan

sosial secara integral dan komprehensif menuju terwujudnya keluarga sakinah yang kuat secara ekonomi31

45

D. Kantor Wilayah BMT Marhamah Wonosobo 1. Kantor Cabang Wonosobo

Kantor Pusat & Cabang Utama, Jl. T. Jogonegoro, Wonosobo, (0286321566)

Cabang Wonosobo, Jl. A. Yani, No. 21, Wonosobo

Cabang Leksono, Jl. Raya Leksono, Km. 0,5, Leksono, Wonosobo

Cabang Sukoharjo, Jl. Raya Sukoharjo, Wonosobo

Cabang Kertek, Jl. Raya Kertek – Kalikajar, Wonosobo

Cabang Kaliwiro, Pertigaan Doplak, Kaliwiro, Wonosobo

Cabang Wadasalintang, Jl. Raya Prembun, Km. 1, Wadaslintang

Cabang Watumalang, Jl. Raya Watumalang, Km. 0,5, Watumalang

Cabang Kalibawang, Jl. Raya Pasar Kalibawang

Cabang Balekambang, Jl. Raya Pasar Balekambang – Selomerto

Cabang Reco, Jl. Raya Parakan, Km. 10, Kertek, Wonosobo

Cabang Randusari, Komplek Pasar Randusari, Kepil, Wonosobo

Cabang Garung

2. Kantor Cabang Banjarnegara

Cabang Banjarnegara, Jl. S. Parman, Banjarnegara

3. Kantor Cabang Purworejo

Cabang Purworejo, Jl. Brigjen Katamso, No. 99A, Purworejo

4. Kantor Cabang Temanggung Cabang Bansari32

E. Produk BMT Marhamah 1. Baitul Tamwil

1. Simpanan

46 a. Simpanan Ummat

Simpanan Ummat diperuntukkan bagi penyimpan perorangan dengan menggunakan akad Mudharabah. Simpanan ini diperuntukkan bagi anggota dengan persyaratan yang mudah dan bagi hasil yang menguntungkan. Setoran dan penarikan dapat dilakukan sewaktu-waktu pada jam kerja sesuai dengan kebutuhan dan dapat dilakukan di semua kantor cabang. Setoran awal sebesar Rp 10.000,- dan setoran selanjutnya minimal Rp 5.000,-.

b. Simpanan Ukhuwah

Simpanan Ukhuwah diperuntukkan bagi anggota atas nama lembaga/perusahaan/organisasi dan sejenisnya dengan menggunakan akad Mudharabah. Simpanan Ukhuwah ini menawarkan bagi hasil yang lebih tinggi dibandingkan dengan simpanan ummat. Setoran awal dari simpanan ini minimal sebesar Rp 1.000.000,- dan selanjutnya minimal Rp 100.000,-.

c. Simpanan Ukhuwah Pendidikan

Simpanan ini diperuntukkan khusus bagi sekolah yang merupakan dana akumulasi setoran simpanan murid-murid yang dikoordinir oleh guru atau wali kelas. Rekening atas nama sekolah nama penanggung jawab (guru pengampu). Setoran awal minimal Rp 100.000,- dan setoran selanjutnya minimal Rp 10.000,-

d. Simpanan Ukhuwah Sinergis

Simpanan ini diperuntukkan khusus bagi Lembaga Keuangan lain (BMT) dan lembaga potensial yang mempunyai dana besar dengan imbalan porsi bagi hasil lebih ditingkatkan yaitu sebesar 50 : 50 (Nasabah : BMT). Setoran awal pembukaan rekening minimal Rp 1.000.000,- dan selanjutnya minimal Rp 100.000,- dengan saldo mengendap maksimal Rp 50.000.000.

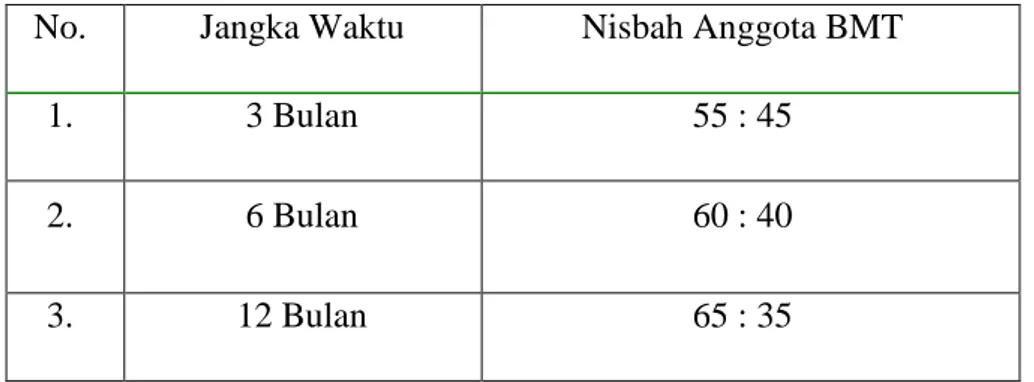

47 Simpanan berjangka merupakan sarana investasi yang ditawarkan oleh KSPPS BMT Marhamah yang menguntungkan karena dikelola dengan prinsip syariah dengan menggunakan prinsip mudharabah. Bagi hasil yang ditawarkan dalam simpanan berjangka ini sangat bersaing dan lebih tinggi dari simpanan yang lain sesuai dengan jangka waktu yang diinginkan. Bagi hasil diberikan setiap bulan sesuai dengan tanggal setoran. Jangka waktu yang ditawarkan muali dari 3 bulan, 6 bulan dan 12 bulan dengan minimal setoran Rp 1.000.000,- dan dapat diperpanjang secara otomatis. Simpanan berjangka dapat diambil setelah jatuh tempo. Berikut nisbah bagi hasil simpanan berjangka :

No. Jangka Waktu Nisbah Anggota BMT

1. 3 Bulan 55 : 45

2. 6 Bulan 60 : 40

3. 12 Bulan 65 : 35

Tabel 3 Nisbah Bagi Hasil Simpanan Berjangka

f. Simpanan Masa Depan (Simapan)

Simapan merupakan simpanan jangka panjang yang berguna untuk menyiapkan masa depan dengan baik. Simapan dapat digunakan sebagai persiapan biaya pendidikan anak, ibadah haji, membangun rumah, dana pensiun, dan lains sebagainya. Jangka waktu (jatuh tempo) dari simapan yang ditawarkan oleh BMT terdapat 3 jenis, yaitu 5 tahun, 10 tahun dan 20 tahun. Simapan ini menggunakan akad mudharabah dengan setoran minimal setiap bulan Rp 20.000,- dan dapat diambil setelah jatuh tempo.

2. Pembiayaan

Dalam menyalurkan dana pada nasabah, secara garis besar produk pembiayaan terbagi menjadi tiga kategori yang dibedakan berdasarkan tujuan penggunaan, yaitu:

48 a. Pembiayaan Modal Usaha

a. Menggunakan prinsip Mudharabah, dimana BMT Marhamah sebagai penyedia dana (shohibul maal) dan Anggota sebagai pengelola dana ( mudhorib ).

b. Diperuntukan bagi Anggota/Pengusaha yang memiliki usaha dengan prospek hasil usaha/ laba yang menguntungkan tiap bulannya.

c. Usaha yang dikelola sudah berjalan minimal 1 tahun.

d. Hasil Usaha atau keuntungan usaha dibagikan kepada BMT Marhamah sebagai penyedia dana (shohibul maal ) dan Anggota sebagai pengelola dana ( mudhorib ) sesuai dengan porsi masing-masing yang sudah disepakati.

e. Tingkat keuntungan BMT pada pembiayaan ini ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi hasil.

f. Hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati dimuka.produk yang termasuk ke dalam pembiayaan modal usaha ini yaitu Pembiayaan dengan akad Musyarakah.

b. Pembiayaan Jual Beli

a. Menggunakan Prinsip Murabahah, dimana BMT Marhamah sebagai penyedia barang dan Anggota sebagai pembeli barang. b. Jangka waktu pembiayaan ataupun pengembalian angsuran bisa

sampai 3 tahun, dengan tingkat margin yang bersaing.

c. Tingkat keuntungan BMT ditentukan di depan yang menjadi bagian atas jasa yang ditawarkan. Pembiayaan jual beli yang ditawarkan KSPPS BMT Marhamah yaitu Pembiayaan dengan akad Murabahah.

c. Pembiayaan Jasa-jasa

a. Tingkat keuntungan BMT ditentukan di depan yang menjadi bagian atas jasa yang ditawarkan.

49 b. Yang termasuk dalam pembiayaan jasa yaitu Pembiayaan Ijarah (Sewa), Pembiayaan Rahn (Gadai), Pembiayaan Asuransi Ta’awun dan Pembiayaan Talangan Haji/Umroh.33

2. Baitul Maal

Kegiatan Baitul Maal yang akan datang pada BMT Marhamah Wonosobo akan berdasarkan kegiatan sosial yang didedikasikan langsung kepada masyarakat kurang mampu dan pengetahuan gratis bagi masyarakat seputar tentang kegiatan sosial yang dilaksanakan BMT Marhamah. Produk – produk tersebut terdiri dari :

1. Zakat Anda

2. Layanan Ambulan

3. Majalah

4. Sosial34

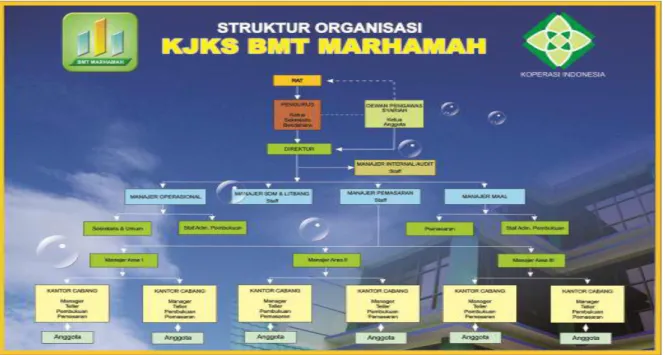

F. Struktur Organisasi BMT Marhamah Wonosobo

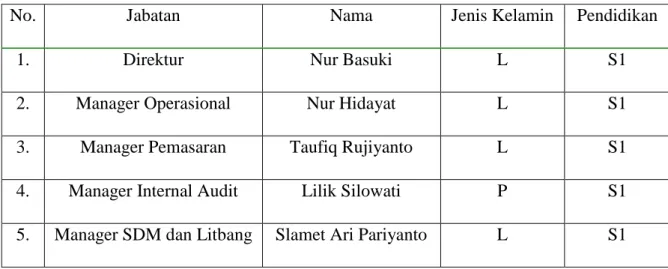

1. Struktur Organisasi KSPPS Marhamah Kantor Cabang Pusat

No. Jabatan Nama Jenis Kelamin Pendidikan

1. Direktur Nur Basuki L S1

2. Manager Operasional Nur Hidayat L S1

3. Manager Pemasaran Taufiq Rujiyanto L S1

4. Manager Internal Audit Lilik Silowati P S1

5. Manager SDM dan Litbang Slamet Ari Pariyanto L S1

Tabel 4 Struktur Organisasi Kantor Pusat BMT Marhamah Wonosobo

33

Brosur Produk BMT Marhamah Wonosobo

50

2. Struktur Organisasi pada KSPPS BMT Marhamah Kantor Cabang Utama

Manager Cabang Utama : Budi Sutrisno

Pemasaran : 1. Eko Ariyanto

2. Mujib Subhan

3. Iskandar Enkarnain

4. Alnadia Novitasari

Pembukuan : Violita Enkasari

Teller : Rini Ambarwati

Customer Service : Ardinta Zara Zulaekah35

G. Uraian Tugas Karyawan BMT Marhamah Wonosobo

Gambar Struktur Organisasi BMT Marhamah Wonosobo

Berikut tugas dari masing-masing jabatan : 1. Dewan Syari’ah, tugasnya:

35

Hasil Wawancara dengan Bapak Nur Hidayat, selaku Sekertaris BMT Marhamah pada Februari 2019

51 a. Menelaah/ mereview peraturan yang berlaku, apakah sesuai dengan aturan dan hukum syari’ah, etika dan tak ada benturan kepentingan maupun unsur-unsur yang melanggar kepatuhan.

b. Menelaah/ mereview semua produk dan jasa KSPPS BMT Marhamah Wonosbo apakah sudah sesuai dengan syari’ah atau belum.

c. Menelaah/ mereview masalah perilaku manajemen/ karyawan yang menyangkut: benturan kepentingan, melanggar kepatuhan, melakukan kecurangan, dan manipulasi.

d. Menilai kebijakan akuntansi dan penerapannya.

2. Ketua Pengurus, tugasnya:

a. Menyelenggarakan RAT.

b. Menyusun/ merumuskan kebijakan umum untuk mendapat persetujuan Rapat Anggota.

c. Mengawasi dan mengevaluasi setiap kegiatan di KSPPS BMT Marhamah Wonosobo.

d. Menandatangani dokumen dan surat yang berhubungan dengan KSPPS BMT Marhamah Wonosobo.

3. Sekretaris Pengurus, tugasnya:

a. Mengagendakan acara yang meliputi : rapat pengurus, rapat anggota, pertemuan pengurus dan pengelola, dan kunjungan pengurus ke instansi/ lembaga.

b. Menyusun konsep surat-surat keluar dari pengurus.

c. Menerima dan melayani tamu yang berhubungan dengan ketua pengurus KSPPS BMT Marhamah Wonosobo.

d. Menyerap dan menyampaikan aspirasi yang diajukan oleh para pengelola kepada pengurus.

4. Bendahara Pengurus, tugasnya:

a. Menelaah review anggaran yang diajukan oleh General Manajer (GM) yang nantinya akan dibahas dalam RAT.