PT BANK ARTHA GRAHA INTERNASIONAL Tbk

Laporan Keuangan

Tanggal 30 Juni 2017 dan

Untuk Tahun yang Berakhir pada

Daftar Isi

Halaman

Surat Pernyataan Direksi

Laporan Posisi Keuangan………. . 1-4

Laporan Laba Rugidan

Penghasilan Komprehensif Lain. ... 5 - 6

Laporan Perubahan Ekuitas……… .. 7-8

Laporan Arus Kas………..……… 9 - 10

Catatan atasLaporan Keuangan...……. . ... 11-162

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

ASET

Kas 2c,2d,2e,4,43 487.243 337.042

Giro pada Bank Indonesia

2c,2d,2f,

5,43 1.611.670 1.511.645

Giro pada bank lain 2c,2d,2f,6 240.662 168.949

Dikurangi: Cadangan kerugian

penurunan nilai 2k,6 (313 ) (292 )

Giro pada bank lain -neto 43 240.349 168.657

Penempatan pada Bank Indonesia dan bank lain

2c,2d,2g,

7,43 1.318.044 912.552

Efek-efek 2d,2h,8,43 2.361.717 1.895.500

Tagihan derivatif 2c,2d,2i,9,43 204 123

Pendapatan bunga yang masih akan diterima

2c,2d,2v,

10,43 260.207 256.785

Pajak dibayar di muka 2y,21a 69.562 64.539

Biaya dibayar dimuka 2p,11 171.900 131.617

Kredit yang diberikan 2c,2d,2j,12

Pihak berelasi 2ad,36 274.414 285.898

Pihak ketiga 18.886.173 17.725.132

Jumlah kredit yang diberikan 19.160.586 18.011.030

Dikurangi: Cadangan kerugian

penurunan nilai 2k,12 (306.793 ) (266.857 )

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan. Tagihan akseptasi

2c,2d,2m,

13,43 59.370 47.613

Penyertaan saham 2d,2k,2l,14,43 137 137

Aset tetap

2k,2n,15,

25,36 2.225.912 2.225.014

Dikurangi: Akumulasi

penyusutan (149.317 ) (125.383 )

Aset tetap -neto 2.076.595 2.099.631

Aset takberwujud 2o,16 73.212 73.212

Dikurangi: Amortisasi (8.473 ) (7.253)

Aset takberwujud -neto 64.739 65.959

Aset pajak tangguhan - neto 2y,21c 57.907 57.907

Agunan yang diambilalih -neto 2k,2q,17 1.335.938 869.546

Aset lain-lain

2c,2d,2p,17,4

3 77.453 56.512

EKUITAS

LIABILITAS

Liabilitas segera 2c,2d,2r,18,43 147.695 72.289

Simpanan nasabah 2c,2d,2s,19,43

Pihak berelasi 2ad,36 1.004.038 964.199

Pihak ketiga 22.056.024 19.884.604

23.060.063 20.848.803

Simpanan dari bank lain 2d,2t,20,43 550.688 131.035

Liabilitas derivatif 2c,2d,2i,9,43 653 181

Liabilitas akseptasi

2c,2d,2m,13,4

3 59.370 47.613

Utang pajak 2y,21b 17.022 17.200

Bunga masih harus dibayar 2c,2d,22,43 61.455 52.599

Beban akrual dan liabilitas

lain-lain 2c,2d,23,43 50.961 29.502

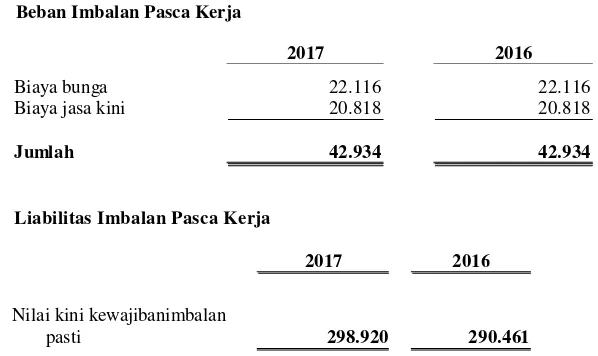

Liabilitas imbalan

pasca kerja 2aa,24 298.920 290.461

Pinjaman subordinasi 2d,2u,25,43 305.866 305.866

JUMLAH LIABILITAS 24.552.691 21.795.549

*) Saldo defisit sebesar Rp 147.602 telah dieliminasi akibat kuasi-reorganisasi pada tanggal 30 Juni 2012/

Catatan atas laporan keuangan terlampir merupakanbagian yang tidak terpisahkan dari laporan keuangansecara keseluruhan. (lanjutan)

EKUITAS

Modal saham - nilai nominal Rp 110,88 (Rupiah penuh) per saham

Modal dasar -

52.310.000.000 saham

Modal ditempatkan dan disetor penuh - 15.796.193.049 saham pada tanggal 30 Juni 2017 dan 13.088.274.241 saham pada tanggal

30 Juni 2017 26 1.751.482 1.751.482

Tambahan modal disetor - neto 27 414.012 414.167

Surplus revaluasi aset tetap -

neto 2n,15 1.303.818 1.303.818

Keuntungan yang belum

direalisasi atas perubahan nilai wajar efek-efek yang tersedia untuk dijual, setelah

pajak 2d,2h,8 46 7

Saldo laba - belum ditentukan

penggunaannya*) 1.024.778 954.915

JUMLAH EKUITAS 4.494.136 4.424.389

JUMLAH LIABILITAS

Catatan 2017 2016 denda atas simpanan dan

kredit yang diberikan 2x 10.688 -

Operasional Lainnya 46.051 46.574

Jumlah Beban Operasional

Lainnya (519.403 ) (537.090 )

LABA SEBELUM MANFAAT (BEBAN)

PAJAK PENGHASILAN 82.133 86.438

MANFAAT (BEBAN)

Pos-pos yang tidak akan direklasifikasi

ke laba rugi:

Surplus revaluasi

aset tetap 2n,15 - -

Pengukuran kembali

program imbalan pasti 2aa,24 - -

Pajak penghasilan terkait 2y,15,21c - -

Sub jumlah - -

Pos yang akan direklasifikasi

ke laba rugi:

Perubahan nilai wajar efek-efek yang tersedia

- 7 -

(Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

Catatan

Laba tahun berjalan periode

Juli 2016 s/d Desember 2016 - - - 7.969 7.969

*) Termasuk dalam saldo laba adalah pengukuran kembali program imbalan pasti

- 8 -

Untuk Tahun yang Berakhir pada Tanggal 30 Juni 2017 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan lain)

Catatan nilai wajar efek-efek yang

tersedia untuk dijual

-Biaya emisi saham PUT V

1.751.482

*) Termasuk dalam saldo laba adalah pengukuran kembali program imbalan pasti

ARUS KAS DARI AKTIVITAS OPERASI

Bunga diterima 10,28 1.179.710 1.139.034

Bunga dibayar 22,29 (598.599 ) (669.767)

Beban tenaga kerja yang

dibayar 30 (210.845 ) (216.044)

Beban umum dan

administrasi yang dibayar 31,32 (316.202 ) (188.900)

Pembayaran pajak

Arus kas sebelum perubahan dalam aset dan liabilitas

operasi 66.505 90.671

Penurunan (kenaikan) aset

operasi:

Kredit yang diberikan (680.966) 490.056

Aset lain-lain 17 (164.998) (168.066)

Beban akrual dan liabilitas

lain-lain 23 (13.001) (8.762)

2.594.795 4.563

Kas Neto Diperoleh dari (Digunakan untuk)

Aktivitas Investasi (471.959) (196.533)

Penawaran Umum Terbatas V

dan biaya emisi saham - -

Pembayaran pinjaman

subordinasi 25 - -

Kas NetoDiperoleh dari (Digunakan untuk)

Aktivitas Pendanaan - -

KENAIKAN (PENURUNAN)

NETO KAS DANSETARA

KAS 1.343.377 220.691

Pengaruh perubahan kurs

mata uang asing (866) (35.310)

KAS DAN SETARA KAS

AWAL TAHUN 2.930.188 4.706.539

KAS DAN SETARA KAS

AKHIR TAHUN 4.272.699 4.891.920

PENGUNGKAPAN

TAMBAHAN

Kas dan setara kas terdiri dari:

Kas 4 487.243 401.186

Giro pada Bank Indonesia 5 1.611.670 1.577.035

Giro pada bank lain 6 240.662 525.812

Penempatan pada Bank Indonesia dan bank lain yang jatuh tempo dalam

3 bulan dari tanggal akuisisi 7 1.213.427 583.042

Sertifikat Deposito Bank Indonesia yangjatuh tempo dalam 3 bulan

dari tanggal akuisisi 8 719.699 1.804.845

JUMLAH 4.272.699 4.891.920

1. UMUM

a. Pendirian dan Informasi Umum Bank

PT Bank Artha Graha Internasional Tbk (“Bank”) semula didirikan dengan nama PT Inter-Pacific Financial Corporation berdasarkan Akta No. 12 tanggal 7 September 1973 dan Akta PerubahanNo. 26 tanggal 13 Desember 1974 yang dibuat di hadapan Bagijo, SH, pengganti dari Eliza Pondaag, SH, Notaris di Jakarta.Anggaran Dasar Bank tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia berdasarkan Surat Keputusan No. Y.A.5/2/12 tanggal 3 Januari 1975 dan telah didaftarkan dalam Buku Register di Kantor Pengadilan Negeri Jakarta di bawah No. 119 danNo. 120, keduanya tanggal 11 Januari 1975, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 6 Tambahan No. 47 tanggal 21 Januari 1975.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 304 tanggal 20 Desember 2016 yang dibuat di hadapan Dr. Irawan Soerodjo, SH, MSi, Notaris di Jakarta, antara lain, mengenai peningkatan modal ditempatkan dan disetor Bank(Catatan 26). Perubahan ini telah diterima dan dicatat di dalam Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Laporan Penerimaan Pemberitahuan Perubahan Anggaran Dasar No. AHU-AH.01.03-0110476 tanggal 21 Desember 2016.

Sesuai dengan Pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank adalah melakukan kegiatan usaha sebagai bank umum sesuai dengan Undang-Undang dan peraturan yangberlaku.

Bank memulai operasi komersial sebagai lembaga keuangan bukan bank pada bulan Januari 1975, selanjutnya melakukan operasi komersial sebagai bank umum pada tanggal 24 Februari

1993 berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.

176/KMK.017/1993, perizinan tersebut diubah dengan terlaksananya penggabungan usaha (merger) PT Bank Artha Graha ke dalam PT Bank Inter-Pacific Tbk yang mendapatkan pernyataan efektif dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) berdasarkan Surat Ketua Bapepam dan LK No. S-769/PM/2005 tanggal13 April 2005, serta memperoleh persetujuan Bank Indonesia berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 7/32/KEP.GB1/2005 tanggal15 Juni 2005 tentang Pemberian Izin Penggabungan

Usaha (merger) PT Bank Artha Graha kedalam PT Bank Inter-Pacific Tbk. Izin usahaPT Bank

Inter-Pacific Tbk diubah berdasarkanSurat Keputusan Gubernur Bank Indonesia No. 7/49/KEP.GBI/2005 tanggal 16Agustus2005tentang Perubahan Izin Usaha Atas Nama PT Bank Inter-Pacific Tbk menjadi Izin Usaha Atas Nama PT Bank Artha Graha Internasional Tbk.

Kantor Pusat Bank terletak di Gedung Artha Graha, Kawasan Niaga Terpadu Sudirman, Jalan Jenderal Sudirman Kav. 52-53, Jakarta Selatan. Bank memiliki kantor pusat operasional, kantor

cabang, kantor cabang pembantu, kantor kas, payment point, Anjungan Tunai Mandiri

(ATM)sebagai berikut (tidak diaudit):

2017 2016

Kantor pusat operasional 1 1

Kantor cabang 39 38

Kantor cabang pembantu 63 64

Kantor kas 11 14

Payment points 10 12

Anjungan Tunai Mandiri

a. Pendirian dan Informasi Umum Bank (lanjutan)

Kantor cabang, kantor cabang pembantu, kantor kas, payment points dan ATM berlokasi di

berbagai pusat bisnis yang tersebar di seluruh Indonesia, antara lain, di Jakarta, Karawang, Bekasi, Bogor, Depok, Tangerang, Ambon, Bali, Balikpapan, Bandung, Bangka, Banjarmasin, Batam, Berau, Bitung, Cirebon, Cikarang, Garut, Jambi, Kendari, Kupang, Bandar Lampung, Makassar, Manado, Medan, Palembang, Pekanbaru, Pontianak, Samarinda, Semarang, Sidoarjo, Solo, Surabaya, Ternate dan Watampone.

Pemegang saham akhir Bank pada tanggal 30 Juni 2017 dan 2016 adalah Tomy Winata dan Sugianto Kusuma.

b. Penawaran Umum Saham Bank

Pada tanggal 10 Juli 1990, Bank memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal(Bapepam) berdasarkan Surat No. SI-124/SHM/MK.10/1990 untuk melakukan Penawaran Umum Saham Perdana kepada masyarakat sejumlah 5.000.000 saham dengan nilai nominal Rp 1.000 (Rupiah penuh) per sahamyang merupakan20%dari modal yang ditempatkan. Pada tanggal 23 Agustus 1990, saham tersebut masing-masing dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya.Pada tanggal 19 April 1999, Bursa Efek Surabaya menyetujui permohonan Bank untuk membatalkan pencatatan saham Bank di Bursa Efek Surabaya.

Pada tanggal 24 September 1999, Bank memperoleh pernyataan efektif dari Ketua Bapepamberdasarkan Surat No. S-1761/PM/1999 untuk melakukan Penawaran Umum Terbatas (PUT) I kepada para pemegang saham dalam rangka penerbitan Hak Memesan Efek Terlebih Dahulu (HMETD) sejumlah 9.625.000.000 saham seri B dengan nilai nominal Rp 15 (Rupiah penuh) per saham dan harga penawaran Rp 100 (Rupiah penuh) per saham. Pada tanggal 27 September 1999, saham tersebut telah dicatatkan pada Bursa Efek Jakarta.

Pada tanggal 17 April 2007, Bank memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam dan LK) berdasarkan Surat No. S-1746/BL/2007 untuk melakukan PUT II kepada para pemegang saham dalam rangka penerbitan HMETD sejumlah 840.007.286 saham dengan nilai nominal Rp 110,88 (Rupiah penuh) per saham dan harga penawaranRp 115 (Rupiah penuh) per saham. Pada tanggal2 Mei 2007, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

Pada tanggal 1 Desember 2008, Bank memperoleh pernyataan efektif dari Ketua Bapepam dan LK berdasarkan Surat No. S-8684/BL/2008 untuk melakukan PUT III kepada para pemegang saham dalam rangka penerbitan HMETD sejumlah 2.695.025.224 saham dengan nilai nominal Rp 110,88 (Rupiah penuh) per saham dan harga penawaran Rp 111,00 (Rupiah penuh) per saham. Pada tanggal 7 Januari 2009, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

1. UMUM (lanjutan)

b. Penawaran Umum Saham Bank (lanjutan)

Pada tanggal 23 November 2016, Bank memperoleh pernyataan efektif dari Kepala Eksekutif Pengawas Pasar Modal Otoritas Jasa Keuangan berdasarkan Surat No. S-682/D.04/2017 untuk melakukan PUTV kepada para pemegang saham dalam rangka penerbitan HMETD sejumlah 2.707.918.808 saham dengan nilai nominal sebesar Rp 110,88 (Rupiah penuh) per saham dan harga penawaran sebesar Rp 111,00 (Rupiah penuh) per saham. Pada tanggal 2 Desember 2016, saham tersebut telah dicatatkan pada Bursa Efek Indonesia.

Berikut adalah kronologis jumlah saham Bank yang ditempatkan dan disetor penuh serta saham yang dicatatkan pada Bursa Efek Indonesia sejak Penawaran Umum Saham Perdana sampai dengan tanggal 30 Juni 2017:

Keterangan Jumlah Saham

Saham yang berasal dari pencatatan

saham perdana pada tahun 1990 5.000.000

Saham pendiri pada tahun 1990 1.500.000

Saham pendiri pada tahun 1993 3.042.800

Saham bonus pada tahun 1993 9.542.800

Saham pendiri pada tahun 1997 15.914.400

Saham bonus pada tahun 1998 8.750.000

Penawaran Umum Terbatas I (PUT I)

pada tahun 1999 6.737.500.000 Bagian yang tidak dapat dicatat

(partial delisting) atas PUT I

pada tahun 2000 (96.875.000)

Saham pendiri pada tahun 2001 2.906.250.000

Saham yang diterbitkan dalam rangka penggabungan usaha dengan PT Bank Artha Graha

pada tahun 2005 20.347.234.677

Pencatatan saham tambahan

pada tahun 2007 2

Peningkatan nilai nominal saham

dari Rp 18,48 per saham menjadi Rp 110,88 per saham

melalui pengurangan jumlah

saham pada tahun 2007 (24.948.216.399)

Penawaran Umum Terbatas II

(PUT II) pada tahun 2007 840.007.286

Bagian saham yang tidak dapat dicatat (partial delisting)

atas PUTII (8.400.073)

Penawaran Umum Terbatas III

(PUT III) pada tahun 2008 2.695.025.224

Bagian saham yang tidak dapat dicatat (partial delisting)

b. Penawaran Umum Saham Bank (lanjutan)

Keterangan Jumlah Saham

Penawaran Umum Terbatas IV

(PUT IV) pada tahun 2013 4.513.198.014

Bagian saham yang tidak dapat dicatat (partial delisting)

atas PUT IV (45.131.981)

Penawaran Umum Terbatas V

(PUT V) pada tahun 2017 2.707.918.808

Bagian saham yang tidak dapat dicatat (partial delisting)

atas PUT V (157.961.931)

Jumlah saham Bank yang tercatat di Bursa Efek Indonesia pada

tanggal 30 Juni 2017 15.638.231.118

c. Susunan Pengurus Bank dan Karyawan Dewan Komisaris dan Direksi

Berdasarkan Akta Pernyataan Keputusan Rapat No. 20 tanggal 16 Juni 2017, susunan Dewan Komisaris dan Direksi Bank pada tanggal 30 Juni 2017 adalah sebagai berikut:

Dewan Komisaris:

Komisaris Utama/

Komisaris Independen Kiki Syahnakri

Wakil Komisaris Utama Tomy Winata

Wakil Komisaris Utama Sugianto Kusuma

Komisaris Independen Edijanto

Komisaris Independen Komisaris Independen

Richard Halim Kusuma *) Melania Halim *)

Direksi:

Direktur Utama Andy Kasih

Direktur Alex Susanto

Direktur Dyah Hindraswarini

Direktur Elizawatie Simon

Direktur Indra Sintung Budianto

Direktur Handoyo (Jet) Soedirdja *)

1. UMUM (lanjutan)

c. Susunan Pengurus Bank dan Karyawan (lanjutan) Dewan Komisaris dan Direksi (lanjutan)

Komite Audit, Komite Pemantau Risiko dan Komite Remunerasi dan Nominasi Komite Audit

Berdasarkan Keputusan Dewan Komisaris tanggal 26 Juni 2017 dan Surat Keputusan Direksi No. SK-MT/SDM/1247C/VIII/13 tanggal 26 Agustus 2013, susunan Komite Audit pada tanggal30 Juni 2017 dan 2016 adalah sebagai berikut:

Ketua Edijanto

Anggota Andry Siantar *)

Anggota Inge Suryani Purwita

Anggota Bambang Handoyo

Anggota Januar Budiman

Anggota Bimmy Indrawan Tjahya

Komite Pemantau Risiko

Berdasarkan Keputusan Dewan Komisaris tanggal 26 Juni 2017 dan Surat Keputusan Direksi No. SK-MT/SDM/1689B/XI/13 tanggal 27 November 2013, susunan Komite Pemantau Risiko pada tanggal30 Juni 2017 dan 2016 adalah sebagai berikut:

Ketua Edijanto

Anggota Andry Siantar *)

Anggota Inge Suryani Purwita

Anggota Bambang Handoyo

Anggota Januar Budiman

Anggota Bimmy Indrawan Tjahya

Komite Remunerasi dan Nominasi

Berdasarkan Keputusan Dewan Komisaris tanggal 26 Juni 2016 dan Surat Keputusan Direksi No. SK-MT/SDM/384A/II/14 tanggal 1 Februari 2014, susunan Komite Remunerasi dan Nominasi pada tanggal30 Juni 2017 dan 2016 adalah sebagai berikut:

Ketua Andry Siantar *)

Anggota Edijanto

Anggota Abdul Harris C.J Simbolon

c. Susunan Pengurus Bank dan Karyawan (lanjutan)

Komite Audit, Komite Pemantau Risiko dan Komite Remunerasi dan Nominasi (lanjutan) Sekretaris Perusahaan dan Satuan Kerja Audit Internal

Sekretaris Perusahaan

Berdasarkan Surat Keputusan Direksi No. SK-MT/SDM/411/VI/16 tanggal 7 Juni 2016 dan No. SK-MT/SDM/00115/I/17 tanggal 11 Januari 2017, Sekretaris Perusahaan pada tanggal 30 Juni 2017 dan 2016 masing-masing adalah Rumi Kreshna Wibowo dan Anas Latief.

Satuan Kerja Audit Internal

Berdasarkan Surat Keputusan Direksi No. SK-MT/SDM/1359/IX/14 tanggal 5 September 2014 dan SK-PKT/SDM/00133/I/17 tanggal 11 Januari 2017, Kepala Satuan Kerja Audit Internal (SKAI) pada tanggal 30 Juni 2017 dan 2016 adalah Susana dan David Tanamihardja.

Manajemen kunci Bank meliputi Dewan Komisaris, Direksi dan Komite Audit. Jumlah imbalan kerja jangka pendek (gaji dan remunerasi) yang dibayarkan kepada personil manajemen kunci Bank untuk tahun yang berakhir pada tanggal-tanggal 30 Juni 2017 dan 2016 adalah sebagai berikut:

2017 2016

Dewan Komisaris 7.990 17.771

Direksi 9.292 24.536

Jumlah 17.282 40.579

Tidak ada kompensasi dalam bentuk imbalan pasca kerja, imbalan kerja jangka panjang lainnya, pesangon pemutusan kontrak kerja dan pembayaran berbasis saham kepada personil manajemen kunci Bank.

Pada tanggal 30 Juni 2017 dan 2016, Bank memiliki karyawan masing-masing sejumlah 3.052 dan 3.106 (tidak diaudit).

d. Penyelesaian Laporan Keuangan

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

Berikut ini adalah kebijakan akuntansi penting yang diterapkan dalam penyusunan laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan Indonesia. Kebijakan ini telah diterapkan secara konsisten terhadap seluruh tahun yang disajikan, kecuali jika dinyatakan lain.

a. Pernyataan Kepatuhan dan Dasar Penyusunan Laporan Keuangan

Pernyataan Kepatuhan

Laporan keuangan telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”) yang mencakup Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK - IAI) dan peraturan Bapepam dan LK, yang fungsinya dialihkan kepada Otoritas Jasa Keuangan (“OJK”) sejak tanggal1 Januari 2013,

No. VIII.G.7 tentang “Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik” yang terdapat dalam Lampiran Keputusan Ketua Bapepam dan LK No. KEP-347/BL/2012 tanggal 25 Juni 2012.

Dasar Penyusunan Laporan Keuangan

Laporan keuangan telah disusun berdasarkan biaya historis kecuali untuk beberapa akun tertentu yang diukur berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi dari akun tersebut. Laporan keuangan disusun dengan dasar akrual kecuali laporan arus kas.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan penyajian laporan arus kas, kas dan setara kas terdiri dari kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan bank lain dan Sertifikat Deposito Bank Indonesia yang jatuh tempo dalam3 (tiga) bulan atau kurang sejak tanggal perolehan yang tidak digunakan sebagai jaminan atas pinjaman yang diterima serta tidak dibatasi penggunaannya.

Dalam penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan di Indonesia, dibutuhkan pertimbangan, estimasi dan asumsi yang mempengaruhi:

penerapan kebijakan akuntansi,

jumlah aset dan liabilitas dilaporkan, dan pengungkapan atas aset dan liabilitas kontinjensi

pada tanggal laporan keuangan,

jumlah pendapatan dan beban selama periode pelaporan.

Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan saat ini, hasil aktual mungkin berbeda dengan jumlah yang diestimasi semula.

Estimasi, asumsi dan pertimbangan akuntansi signifikan yang diterapkan dalam penyusunan laporan keuangan Bank diungkapkan pada Catatan 3.

Laporan keuangan disajikan dalam mata uang Rupiah, yang merupakan mata uang fungsional Bank.

b. Perubahan Pernyataan Standar Akuntansi Keuangan (“PSAK”) dan Interpretasi Standar Akuntansi Keuangan (“ISAK”)

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia telah menerbitkan standar akuntansi baru dan revisi yang berlaku efektif pada atau setelah tanggal 1 Januari 2017 sebagai berikut:

a. Amandemen PSAK 4 (2016): “Laporan Keuangan Tersendiri” tentang Metode Ekuitas dalam

Laporan Keuangan Tersendiri.

b. Amandemen PSAK 15 (2016): “Investasi pada Entitas Asosiasi dan Ventura Bersama”

tentang Entitas Investasi: Penerapan Pengecualian Konsolidasian.

c. Amandemen PSAK 16 (2016): “Aset Tetap” tentang Klarifikasi Metode yang Diterima untuk

Penyusutan dan Amortisasi.

d. Amandemen PSAK 19 (2016): “Aset Takberwujud” tentang Klarifikasi Metode yang

Diterima untuk Penyusutan dan Amortisasi.

e. Amandemen PSAK 24 (2016): “Imbalan Kerja” tentang Program Imbalan Pasti: Iuran

Pekerja.

f. Amandemen PSAK 65 (2016): “Laporan Keuangan Konsolidasian” tentang Entitas Investasi:

Penerapan Pengecualian Konsolidasi.

g. Amandemen PSAK 66 (2016): “Pengaturan Bersama” tentang Akuntansi Akuisisi

Kepentingan dalam Operasi Bersama.

h. Amandemen PSAK 67 (2016): “Pengungkapan Kepentingan dalam Entitas Lain” tentang

Entitas Investasi: Penerapan Pengecualian Konsolidasi.

i. PSAK 5 (Penyesuaian 2016): “Segmen Operasi”.

j. PSAK 7 (Penyesuaian 2016): “Pengungkapan Pihak-pihak Berelasi”.

k. PSAK 13 (Penyesuaian 2016): “Properti Investasi”.

l. PSAK 16 (Penyesuaian 2016): “Aset Tetap”.

m. PSAK 19 (Penyesuaian 2016): “Aset Takberwujud”.

n. PSAK 22 (Penyesuaian 2016): “Kombinasi Bisnis”.

\

o. PSAK 25 (Penyesuaian 2016): “Kebijakan Akuntansi, Perubahan Estimasi Akuntansi dan

Kesalahan”.

p. PSAK 53 (Penyesuaian 2016): “Pembayaran Berbasis Saham”.

q. PSAK 68 (Penyesuaian 2016): “Pengukuran Nilai Wajar”.

r. PSAK 70: “Akuntansi Aset dan Liabilitas Pengampunan Pajak”.

s. ISAK 30, “Pungutan”.

Penerapan dari standar akuntansi baru dan revisi tersebut di atas tidak menimbulkan dampak yang material terhadap laporan keuangan Bank.

c. Transaksi dan Saldo dalam Mata Uang Asing

Kebijakan akuntansi atas transaksi dan saldo dalam mata uang asing didasarkan pada peraturan Bapepam dan LK No. VIII.G.7 dan Pedoman Akuntansi Perbankan Indonesia (“PAPI”). Bank mengacu pada Pedoman Akuntansi Perbankan Indonesia (“PAPI”) dimana transaksi dalam mata uang asing dijabarkan ke mata uang Rupiah dengan menggunakan kurs laporan (penutupan) yang ditetapkan oleh Bank Indonesia yaitu kurs tengah yang merupakan rata-rata kurs beli dan kurs jual berdasarkan Reuters pada pukul 16.00 Waktu Indonesia Barat yang berlaku pada tanggal tersebut.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

c. Transaksi dan Saldo dalam Mata Uang Asing (lanjutan)

Aset dan liabilitas non-moneter dalam mata uang asing dijabarkan dengan menggunakan kurs pada tanggal transaksi.

Berikut ini adalah kurs mata uang asing utama yang digunakan untuk menjabarkan pada tanggal 30 Juni 2017 dan 2016 (Rupiah penuh):

2017 2016

Poundsterling Inggris 17.293,77 16.555,01

Euro Eropa 15.228,00 14.175,77

Dolar Amerika Serikat 13.327,50 13.472,50

Dolar Australia 10.224,20 9.723,11

Dolar Singapura 9.663,92 9.311,93

Yuan China 1.965,62 1.939,19

Dolar HongKong 1.707,58 1.737,34

Yen Jepang 118,41 115,07

d. Aset dan Liabilitas Keuangan

Aset keuangan diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi, pinjaman yang diberikan dan piutang, aset keuangan dimiliki hingga jatuh tempo dan aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat pengakuan awal.

Liabilitas keuangan diklasifikasikan sebagai liabilitas yang diukur pada nilai wajar melalui laba rugi dan liabilitas keuangan yang diukur pada biaya perolehan diamortisasi.

Pengakuan dan Pengukuran

Klasifikasi instrumen keuangan pada pengakuan awal tergantung pada tujuan dan intensi manajemen serta karakteristik dari instrumen keuangan tersebut. Semua instrumen keuangan pada saat pengakuan awal diukur sebesar nilai wajarnya. Dalam hal aset keuangan atau liabilitas keuangan tidak diukur pada nilai wajar melalui laba rugi, nilai wajar tersebut ditambah biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan atau liabilitas keuangan tersebut.

Pengukuran aset keuangan dan liabilitas keuangan setelah pengakuan awal tergantung pada klasifikasi aset keuangan dan liabilitas keuangan tersebut.

Aset Keuangan

a) Aset keuangan yang diukur pada nilai wajar melalui laba rugi

d. Aset dan Liabilitas Keuangan (lanjutan)

Pengakuan dan Pengukuran (lanjutan)

Aset Keuangan (lanjutan)

a) Pinjaman yang diberikan dan piutang

Aset keuangan yang diklasifikasikan dalam kelompok diperdagangkan jika dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat, atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat

bukti mengenai pola ambil untung dalam jangka pendek (short-term profit taking), atau

merupakan derivatif (kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai).

Setelah pengakuan awal, aset keuangan yang dikelompokkan dalam kategori ini diukur sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi akibat perubahan nilai wajar instrumen keuangan tersebut diakui dalam laporan laba rugi dan penghasilan komprehensif lain.

b) Pinjaman yang diberikan dan piutang

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan yang tidak dikuotasikan pada pasar aktif, kecuali:

- yang dimaksudkan oleh Bank untuk dijual segera dalam waktu dekat, yang diklasifikasikan

dalam kelompok diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laba rugi;

- yang pada awal pengakuan, diakui sebagai tersedia untuk dijual; atau

- dalam hal Bank mungkin tidak akan memperoleh kembali investasi awal secara substansial

kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

Setelah pengakuan awal, pinjaman yang diberikan dan piutang selanjutnya diukur sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektifdikurangi dengan penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan

adanya diskonto atau premi terkait dengan pengakuan awal serta fee dan biaya yang

merupakan bagian yang tidak terpisahkan dari suku bunga efektif. Amortisasi suku bunga efektif dan kerugian yang timbul atas penurunan nilai diakui di dalam laporan laba rugi dan penghasilan komprehensif lain.

c) Aset keuangan yang dimiliki hingga jatuh tempo

Aset keuangan yang dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dimana Bank mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo.

Setelah pengakuan awal, aset keuangan yang dimiliki hingga jatuh tempo diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi dengan penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan diskonto

atau premi pada awal akuisisi dan fee/biaya sebagai bagian tidak terpisahkan dari suku bunga

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) d. Aset dan Liabilitas Keuangan (lanjutan)

Pengakuan dan Pengukuran (lanjutan)

Aset Keuangan (lanjutan)

d) Aset keuangan tersedia untuk dijual

Aset keuangan tersedia untuk dijual adalah aset keuangan non-derivatif yang tidak diklasifikasikan sebagai dimiliki untuk diperdagangkan atau ditetapkan pada nilai wajar melalui labarugi, dimiliki hingga jatuh tempo, dan pinjaman yang diberikan dan piutang.

Pada saat pengakuan awal, aset keuangan tersedia untuk dijual dicatat sebesar nilai wajar, selanjutnya diukur sebesar nilai wajar dengan keuntungan atau kerugian dari perubahan nilai wajar dalam penghasilan komprehensif lain, kecuali kerugian penurunan nilai atas aset keuangan tersedia untuk dijual dan keuntungan atau kerugian akibat perubahan kurs.

Penurunan nilai atas aset keuangan tersedia untuk dijual diakui dalam laporan laba rugi dan penghasilan komprehensif lain dan dikeluarkan dari penghasilan komprehensif lain.

Investasi yang diklasifikasikan sebagai aset keuangan tersedia untuk dijual adalah sebagai berikut:

- Investasi pada obligasi dan saham dengan kepemilikan kurang dari 20% yang tersedia,

nilai wajarnya dicatat pada nilai wajar.

- Investasi dalam instrumen ekuitas yang tidak tercatat di bursa, tidak mempunyai kuotasi harga di pasar aktif dan nilai wajarnya tidak dapat diukur secara andal dengan kepemilikan kurang dari 20% dicatat pada biaya perolehan.

Liabilitas Keuangan

a) Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi terdiri dari dua sub-kategori, yaitu liabilitas keuangan diklasifikasikan sebagai diperdagangkan dan liabilitas keuangan yang pada saat pengakuan awal telah ditetapkan oleh Bank untuk diukur pada nilai wajar melalui laba rugi.

Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh atau dimiliki terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai

pola ambil untung dalam jangka pendek (short-term profit taking). Derivatif diklasifikasikan

sebagai liabilitasdiperdagangkan kecuali derivatif yang ditetapkan dan efektif sebagai instrumen lindung nilai.

Setelah pengakuan awal, liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, diukur sebesar nilai wajar.

d. Aset dan Liabilitas Keuangan (lanjutan)

Pengakuan dan Pengukuran (lanjutan)

b) Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Liabilitas keuangan yang diukur berdasarkan biaya perolehan diamortisasi merupakan liabilitas keuangan yang selain atau tidak diukur pada nilai wajar melalui laba rugi.

Setelah pengakuan awal, Bank mengukur liabilitas keuangan yang diukur dengan biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif.

Tabel berikut menyajikan klasifikasi instrumen keuangan Bank berdasarkan karakteristik dari instrumen keuangan tersebut:

Instrumen Keuangan Klasifikasi

Aset Keuangan:

Kas Pinjaman yang diberikan dan piutang

Giro pada Bank Indonesia Pinjaman yang diberikan dan piutang

Giro pada bank lain Pinjaman yang diberikan dan piutang

Penempatan pada Bank Indonesia dan bank lain

Pinjaman yang diberikan dan piutang

Efek-efek Aset keuangan diukur pada nilai

wajarmelalui laba rugi, aset keuangan yang dimiliki hingga jatuh

tempo dan aset keuangan tersedia untuk dijual

Tagihan derivatif Aset keuangan diukur pada nilai

wajarmelalui laba rugi

Kredit yang diberikan Pinjaman yang diberikan dan piutang

Tagihan akseptasi Pinjaman yang diberikan dan piutang

Pendapatan bunga yang masih akan diterima

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) d. Aset dan Liabilitas Keuangan (lanjutan)

Pengakuan dan Pengukuran (lanjutan)

Tabel berikut menyajikan klasifikasi instrumen keuangan Bank berdasarkan karakteristik dari instrumen keuangan tersebut: (lanjutan)

Instrumen Keuangan KlasifikasiClassification

Penyertaan saham Pinjaman yang diberikan dan piutang

Setoran jaminan dan tagihan

Pinjaman yang diberikan dan piutang

Liabilitas Keuangan:

Liabilitas segera Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Simpanan nasabah Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Simpanan dari bank lain Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Liabilitas derivatif Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

Liabilitas akseptasi Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Bunga masih harus dibayar Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Beban akrual dan liabilitas lain-lain

Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Pinjaman subordinasi Liabilitas keuangan yang diukur pada biaya perolehan diamortisasi

Penentuan Nilai Wajar

Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran tanpa memperhatikan apakah harga tersebut dapat diobservasi secara langsung atau diestimasi menggunakan teknik penilaian lain. Dalam mengukur nilai wajar atas suatu aset atau liabilitas pada tanggal pengukuran, Bank memperhitungkan karakteristik suatu aset atau liabilitas jika pelaku pasar akan memperhitungkan karakteristik tersebut ketika menentukan harga aset atau liabilitas pada tanggal pengukuran.

Jika tersedia, Bank mengukur nilai wajar instrumen keuangan dengan menggunakan harga kuotasian di pasar aktif untuk instrumen tersebut. Suatu pasar dianggap aktif jika transaksi atas aset dan liabilitas terjadi dengan frekuensi dan volume yang memadai untuk menyediakan informasi penentuan harga secara berkelanjutan.

d. Aset dan Liabilitas Keuangan (lanjutan)

Penentuan Nilai Wajar (lanjutan)

Bukti terbaik atas nilai wajar instrumen keuangan pada saat pengakuan awal adalah harga transaksi, yaitu nilai wajar dari pembayaran yang diberikan atau diterima. Jika Bank menetapkan bahwa nilai wajar pada pengakuan awal berbeda dengan harga transaksi dan nilai wajar tidak dapat dibuktikan dengan harga kuotasian di pasar aktif untuk aset atau liabilitas yang identik atau berdasarkan teknik penilaian yang hanya menggunakan data dari pasar yang dapat diobservasi, maka nilai wajar instrumen keuangan pada saat pengakuan awal disesuaikan untuk menangguhkan perbedaan antara nilai wajar pada saat pengakuan awal dan harga transaksi. Setelah pengakuan awal, perbedaan tersebut diakui dalam laba rugi berdasarkan umur dari instrumen tersebut namun tidak lebih lambat dari saat penilaian tersebut didukung sepenuhnya oleh data pasar yang dapat diobservasi atau saat transaksi ditutup.

Jika aset atau liabilitas yang diukur pada nilai wajar memiliki harga penawaran dan harga

permintaan, maka Bank mengukur aset dan posisi long berdasarkan harga penawaran dan

mengukur liabilitas dan posisi short berdasarkan harga permintaan.

Penghentian Pengakuan

Bank menghentikan pengakuan aset keuangan, jika dan hanya jika, hak kontraktual untuk menerima arus kas yang berasal dari aset keuangan tersebut berakhir; atau Bank mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau menanggung liabilitas untuk membayarkan arus kas yang diterima tersebut secara penuh tanpa penundaan berarti kepada

pihak ketiga di bawah kesepakatan pelepasan (pass through arrangement); dan (a) Bank telah

mentransfer secara substansial seluruh risiko dan manfaat atas aset, atau (b) Bank tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat atas aset, namun telah mentransfer pengendalian atas aset tersebut.

Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas dihentikan atau dibatalkan atau berakhir.

Hapus Buku

Dalam hal penghapusbukuan aset keuangan merupakan kelanjutan dari tindakan penyelesaiann aset keuangan dengan cara pengambilalihan agunan, maka jumlah yang dihapus buku adalah sebesar selisih kurang antara nilai wajar agunan yang diambil alih setelah memperhitungkan taksiran biaya penjualan dengan nilai tercatat aset keuangan setelah memperhitungkan taksiran biaya penjualan dengan nilai tercatat aset keuangan.

Aset keuangan dapat dihapus buku apabila cadangan kerugian penurunan nilai telah dibentuk 100%.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) d. Aset dan Liabilitas Keuangan (lanjutan)

Saling Hapus

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya dilaporkan di laporan posisi keuangan jika, dan hanya jika, saat ini terdapat hak yang berkekuatan hukum untuk saling hapus jumlah keduanya dan terdapat intensi untuk diselesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitas secara bersamaan. Pendapatan dan beban disajikan secara neto jika diperbolehkan oleh standar akuntansi.

Reklasifikasi Instrumen Keuangan

Bank tidak diperkenankan untuk mereklasifikasi derivatif dari diukur pada nilai wajar melalui laba rugi selama derivatif tersebut dimiliki atau diterbitkan.

Bank tidak diperkenankan untuk mereklasifikasi setiap instrumen keuangan dari diukur pada nilai wajar melalui laba rugi jika pada pengakuan awal instrumen keuangan tersebut ditetapkan oleh Bank sebagai diukur pada nilai wajar melalui laba rugi.

Bank diperkenankan mereklasifikasi aset keuangan dari diukur pada nilai wajar melalui laba rugi jika aset keuangan tersebut tidak lagi dimiliki untuk tujuan penjualan atau pembelian kembali dalam waktu dekat (meskipun aset keuangan mungkin telah diperoleh atau timbul terutama untuk tujuan penjualan atau pembelian kembali dalam waktu dekat).

Persyaratan untuk reklasifikasi adalah:

a) Dilakukan dalam situasi yang langka,

b) Memenuhi definisi pinjaman yang diberikan dan piutang (jika aset keuangan tidak disyaratkan untuk diklasifikasikan sebagai diperdagangkan pada pengakuan awal) dan Bank memiliki intensi dan kemampuan memiliki aset keuangan untuk masa mendatang yang dapat diperkirakan atau hingga jatuh tempo.

Bank diperkenankan untuk mereklasifikasi aset keuangan yang diklasifikasikan sebagai tersedia untuk dijual yang memenuhi definisi pinjaman yang diberikan dan piutang (jika aset keuangan tidak ditetapkan sebagai tersedia untuk dijual) dari tersedia untuk dijual jika Bank memiliki intensi dan kemampuan memiliki aset keuangan untuk masa mendatang yang dapat diperkirakan atau hingga jatuh tempo.

Bank tidak diperkenankan untuk mereklasifikasikan aset keuangan dari kategori dimiliki hingga jatuh tempo. Jika terjadi penjualan atau reklasifikasi aset keuangan dari kelompok dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo (selain dari kondisi-kondisi spesifik tertentu), maka seluruh aset keuangan yang dimiliki hingga jatuh tempo harus direklasifikasi menjadi aset keuangan yang tersedia untuk dijual. Selanjutnya, Bank tidak diperkenankan mengklasifikasi aset keuangan sebagai aset keuangan yang dimiliki hingga jatuh tempo selama dua tahun buku berikutnya. Kondisi spesifik yang dimaksud adalah sebagai berikut:

a) Dilakukan ketika aset keuangan sudah mendekati jatuh tempo atau tanggal pembelian

kembali, dimana harga perubahan suku bunga tidak akan berpengaruh secara signifikan terhadap nilai wajar aset keuangan tersebut.

b) Ketika Bank telah memperoleh secara substansial seluruh jumlah pokok aset-aset keuangan

tersebut sesuai jadwal pembayaran atau Bank telah memperoleh pelunasan dipercepat; atau

c) Terkait dengan kejadian tertentu yang berada di luar kendali Bank, tidak berulang, dan

d. Aset dan Liabilitas Keuangan (lanjutan)

Reklasifikasi Instrumen Keuangan (lanjutan)

Reklasifikasi aset keuangan dari kelompok diukur pada nilai wajar melalui laba rugi ke dalam kelompok pinjaman yang diberikan dan piutang dicatat pada biaya perolehan atau biaya perolehan diamortisasi. Keuntungan atau kerugian yang telah diakui sebagai laba rugi tidak dapat dibalik.

Reklasifikasi aset keuangan dari kelompok tersedia untuk dijual ke dalam kelompok pinjaman yang diberikan dan piutang dicatat pada biaya perolehan atau biaya perolehan diamortisasi. Keuntungan atau kerugian yang sebelumnya diakui dalam ekuitas dicatat dengan cara sebagai berikut:

a) Jika aset keuangan memiliki jatuh tempo tetap, keuntungan atau kerugian diamortisasi ke

laba rugi selama sisa umur investasi dengan metode suku bunga efektif.

b) Jika aset keuangan tidak memiliki jatuh tempo yang tetap, keuntungan atau kerugian tetap

dalam ekuitas sampai aset keuangan tersebut dijual atau dilepaskan dan pada saat itu keuntungan atau kerugian diakui dalam laba rugi.

Reklasifikasi aset keuangan dari kelompok yang dimiliki hingga jatuh tempo ke kelompok tersedia untuk dijual dicatat sebesar nilai wajar. Keuntungan atau kerugian yang belum direalisasi diakui dalam ekuitas sampai aset keuangan tersebut dihentikan pengakuannya dan pada saat itu keuntungan atau kerugian kumulatif yang sebelumnya diakui dalam ekuitas diakui pada laporan laba rugi dan penghasilan komprehensif lain.

Pengungkapan

Bank mengklasifikasikan pengukuran nilai wajar dengan menggunakan hirarki nilai wajar yang mencerminkan signifikansi input yang digunakan dalam melakukan pengukuran. Hirarki nilai wajar memiliki tingkat sebagai berikut:

a) Tingkat 1: Harga kuotasian (tidak disesuaikan) dalam pasar aktif untuk aset dan liabilitas

yang identik;

b) Tingkat 2: Teknik penilaian yang menggunakan input selain harga kuotasian yang

termasuk didalam Tingkat 1 yang dapat diobservasi untuk aset dan liabilitas baik secara langsung (misalnya harga) atau secara tidak langsung (misalnya derivasi dari harga); dan

c) Tingkat 3: Teknik penilaian yang menggunakaninput untuk aset dan liabilitas yang tidak

didasarkan pada data pasar yang dapat diobservasi (input yang tidak dapat diobservasi).

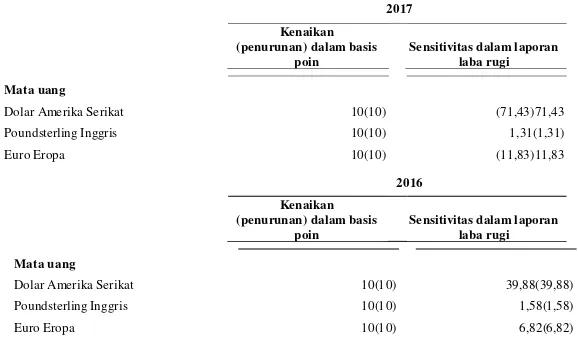

Risiko pasar - analisis sensitivitas Bank mengungkapkan:

a) Analisis sensitivitas untuk setiap jenis risiko pasar dimana entitas terekspos pada akhir tahun

pelaporan yang menunjukkan bagaimana laba rugi dan ekuitas mungkin terpengaruh oleh perubahan pada variabel risiko yang relevan yang mungkin dapat terjadi pada tanggal tersebut;

b) Metode dan asumsi yang digunakan dalam menyusun analisis sensitivitas; dan

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) d. Aset dan Liabilitas Keuangan (lanjutan)

Pengungkapan (lanjutan)

Untuk pengukuran nilai wajar yang diakui dalam laporan posisi keuangan untuk setiap kelompok instrumen keuangan, Bank mengungkapkan:

a) Tingkat pada hirarki nilai wajar dimana pengukuran nilai wajar dikategorikan secara

keseluruhan, memisahkan pengukuran nilai wajar sesuai tingkat yang ditentukan di atas.

b) Setiap pemindahan signifikan antara Tingkat 1 dan Tingkat 2 pada hirarki nilai wajar dan

alasannya. Pemindahan ke dalam setiap tingkat diungkapkan dan dijelaskan secara terpisah dari pemindahan keluar dari setiap tingkat.

e. Kas dan Setara Kas

Kas adalah mata uang kertas dan logam baik Rupiah dan mata uang asing yang masih berlaku sebagai alat pembayaran yang sah. Kas yang telah ditentukan penggunaannya atau kas yang tidak dapat digunakan secara bebas tidak diklasifikasikan dalam kas. Pengertian kas termasuk kas besar, kas kecil, kas dalam perjalanan dan mata uang yang ditarik dari peredaran dan yang masih dalam tenggang untuk penukaran ke Bank Indonesia.

Untuk tujuan penyajian laporan arus kas, kas dan setara kas terdiri atas kas, giro pada Bank Indonesia, giro pada bank lain, penempatan pada Bank Indonesia dan bank lain dan Sertifikat Deposito Bank Indonesia yang jatuh tempo dalam 3 (tiga) bulan atau kurang sejak tanggal perolehan yang tidak dijaminkan atau dibatasi penggunaannya.

f. Giro pada Bank Indonesia dan Bank Lain

Giro pada Bank Indonesia dan bank lain dinyatakan sebesar biaya perolehandiamortisasi dengan menggunakan metode sukubunga efektif dikurangi cadangan kerugianpenurunan nilai. Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai (Catatan 2k).

g. Penempatan pada Bank Indonesia dan Bank Lain

Penempatan pada Bank Indonesia dan bank lain merupakan penempatan dana pada Bank

Indonesia dalam bentuk deposit facility dan term deposits serta penempatan dana pada bank lain

dalam bentuk deposito berjangka.

Penempatan pada Bank Indonesia dan bank lain pada awalnya diukur pada nilai wajar ditambah biaya transaksi yang dapat diatribusikan secara langsung, jika ada, dan selanjutnya diukur sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai (Catatan 2k).

h. Efek-efek

Efek-efek terdiri dari Sertifikat Bank Indonesia, Sertifikat Deposito Bank Indonesia, Obligasi

Pemerintah, Negotiable Certificates of Deposits,Obligasi Korporasi, Wesel Jangka Menengah

dan Wesel Berjangka Lokal.

h. Efek-efek (lanjutan)

Efek-efek yang diklasifikasikan ke dalam kelompok untuk diperdagangkan (“trading”) disajikan

sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasi akibat kenaikan atau penurunan nilai wajar disajikan dalam laporan laba rugi dan penghasilan komprehensif lain tahun berjalan. Pendapatan bunga dari efek utang dicatat dalam laporan laba rugi dan penghasilan komprehensif lain sesuai dengan persyaratan dalam kontrak. Atas penjualan portofolio efek yang diperdagangkan, selisih antara harga jual dengan harga perolehan diakui sebagai keuntungan atau kerugian penjualan pada periode dimana efek tersebut dijual.

Efek-efek yang diklasifikasikan ke dalam kelompok tersedia untuk dijual (“available-for-sale”)

disajikan sebesar nilai wajarnya. Keuntungan atau kerugian yang belum direalisasikan dari kenaikan atau penurunan nilai wajar, setelah pajak, diakui dan disajikan sebagai komponen penghasilan komprehensif lain. Ketika efek-efek tersebut dijual atau mengalami penurunan nilai, keuntungan atau kerugian yang sebelumnya diakui pada penghasilan komprehensif lain direklasifikasi ke laporan laba rugi sebagai penyesuaian reklasifikasi.

Efek-efek yang diklasifikasikan ke dalam kelompok dimiliki hingga jatuh tempo (“

held-to-maturity”) disajikan sebesar biaya perolehan yang disesuaikan dengan premi danatau diskonto yang belum diamortisasi. Premi atau diskonto diamortisasi dengan menggunakan metode suku bunga efektif.

Jika Bank akan menjual atau mengklasifikasikan kembali investasi-investasi yang dimiliki hingga jatuh tempo sebelum jatuh tempo (selain dari kondisi-kondisi spesifik tertentu sebagaimana diungkapkan pada Catatan 2d) melebihi jumlah yang tidak signifikan, seluruh kategori tersebut akan terpengaruh dan harus diklasifikasikan kembali sebagai investasi tersedia untuk dijual. Selanjutnya Bank tidak diperbolehkan untuk mengklasifikasikan aset keuangan sebagai dimiliki hingga jatuh tempo selama dua tahun berikutnya.

Cadangan kerugian penurunan nilai dan kenaikanpenurunan nilai wajar disajikan sebagai penambahanpengurangan terhadap saldo efek-efek. Penyisihan kerugian penurunan nilai diukur bila terdapat indikasi penurunan nilai dengan menggunakan metodologi penurunan nilai sebagaimana diungkapkan dalam Catatan 2k.

i. Instrumen Keuangan Derivatif

Dalam melakukan usaha bisnisnya, Bank melakukan transaksi instrumen keuanganderivatif untuk mengelola eksposurpada risiko pasar seperti risiko mata uang. Setiap kontrak derivatif dicatat sebagai aset apabila memiliki nilai wajar positif dan sebagai liabilitas apabila memiliki nilai wajar negatif.

Keuntungan atau kerugian dari kontrak derivatif yang tidak ditujukan untuk lindung nilai (atau tidak memenuhi kriteria untuk dapat diklasifikasikan sebagai lindung nilai) diakui pada laporan laba rugi dan penghasilan komprehensif lain tahun berjalan.

Instrumen derivatif melekat dipisahkan darikontrak utama non-derivatif dan diperlakukansebagai instrumen derivatif jika seluruh kriteriaberikut terpenuhi:

1. Karakteristik ekonomi dan risiko dari derivatif melekat tidak secara erat berhubungan

dengan karakteristik ekonomi dan risiko kontrak utama,

2. Instrumen terpisah dengan kondisi yang sama dengan instrumen derivatif melekat

memenuhi definisi dari derivatif, dan

3. Instrumen hibrid (kombinasi) tidak diukur pada nilai wajar melalui laporan laba rugi (dalam

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan) i. Instrumen Keuangan Derivatif (lanjutan)

Instrumen derivatif (termasuk transaksi valuta asing untuk tujuan pendanaan dan perdagangan) dicatat dalam laporan posisi keuangan berdasarkan nilai wajar dikurangi dengan cadangan kerugian penurunan nilai. Nilai wajar tersebut ditentukan berdasarkan harga pasar, kurs Reuters pada tanggal laporan posisi keuangan, diskonto arus kas, model penentu harga opsi atau harga

yang diberikan oleh broker (quoted price) atas instrumen lainnya yang memiliki karakteristik

serupa.

Penyisihan kerugian penurunan nilai dibentuk jika terdapat bukti objektif penurunan nilai (Catatan 2k).

j. Kredit yang Diberikan

Kredit yang diberikan merupakan penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan kesepakatan dengan pihak penerima kredit dan mewajibkan pihak penerima kredit untuk melunasi setelah jangka waktu tertentu dengan imbalan bunga.

Jenis-jenis kredit yang diberikan kepada debitur adalah sebagai berikut:

a.Kredit produktif antara lain terdiri dari:

- Fixed Loan merupakan pinjaman yang diberikan kepada debitur untuk membiayai investasi (pembelian aset tetap) debitur atau modal kerja yang penggunaannya bersifat seasonalhanya sekali penggunaan saja. Penarikan dana dilakukan sekaligus (sejumlah plafon yang telah disepakati antara Bank dan debitur) dengan menggunakan promessurat sanggup dan pembayaran kembali dapat dilakukan secara berkala sampai dengan masa kredit. Porsi pinjaman yang telah dilunasi tidak dapat ditarik kembali.

- Revolving Loan merupakan pinjaman yang diberikan kepada debitur untuk membiayai modal kerja yang bersifat permanen, yang jumlahnya tercermin dalam arus kas debitur. Penarikan dana sesuai dengan kebutuhan debitur dengan menggunakan promessurat sanggup, dengan syarat tidak melebihi jumlah plafon yang telah disepakati antara Bank dan debitur. Porsi pinjaman yang telah dilunasi dapat ditarik kembali selama plafonnya masih mencukupi dan jangka waktu kredit masih berlaku (maksimum 1 tahun dan dapat diperpanjang kembali).

- Pinjaman Rekening Koran merupakan pinjaman yang diberikan kepada debitur untuk

j. Kredit yang Diberikan (lanjutan)

b.Kredit Konsumen antara lain terdiri dari:

- Kredit Pemilikan Rumah dan Kredit Pemilikan Apartemen merupakan pinjaman jangka

panjang yang langsung diberikan kepada konsumencalon pemilik untuk pembelian rumah, apartemen, ruko dan memugar atau memperbaiki rumah atau ruko yang telah dimiliki konsumen, dimana jaminannya adalah obyek yang dibiayai oleh kredit tersebut.

- Kredit Pemilikan Mobil merupakan pinjaman jangka panjang yang langsung diberikan

kepada konsumencalon pemilik untuk pembelian kendaraan bermotor baik baru maupun bekas, dimana jaminannya adalah obyek yang dibiayai oleh kredit tersebut.

Pembayaran Kredit Pemilikan Rumah, Kredit Pemilikan Apartemen dan Kredit Kepemilikan Mobil dilakukan secara bertahapdiangsur oleh debitur sesuai dengan jadwal yang ditentukan oleh Bank.

Kredit yang diberikan pada awalnya diukur pada nilai wajar ditambah dengan biaya transaksi yang dapat diatribusikan secara langsung, dan selanjutnya diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, dikurangi dengan cadangan kerugian penurunan nilai. Biaya perolehan diamortisasi dihitung dengan memperhitungkan diskonto

atau premi pada saat akuisisi dan biaya transaksi yang merupakan

bagiantidakterpisahkandarisukubunga efektif. Amortisasi tersebutdiakui

dalamlaporanlabarugi dan penghasilankomprehensiflain.Penyisihankerugianpenurunannilaidiukur bila terdapat indikasi penurunan nilai dengan menggunakan metodologi penurunan nilai sebagaimana diungkapkan dalam Catatan 2k.

Kredit sindikasi dicatat sebesar biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif sesuai dengan porsi kredit yang risikonya ditanggung oleh Bank.

Restrukturisasi kredit dilakukan terhadap debitur yang mengalami kesulitan untuk memenuhi kewajibannya, yang dilakukan melalui modifikasi persyaratan kredit seperti penjadwalan kembali angsuran dan bunga yang tertunggak serta perpanjangan jangka waktu kredit dan ketentuan kredit yang baru. Kerugian yang timbul dari restrukturisasi kredit yang berkaitan dengan modifikasi persyaratan kredit diakui bila nilai sekarang dari jumlah penerimaan kas yang akan datang yang telah ditentukan dalam persyaratan kredit yang baru, termasuk penerimaan yang diperuntukkan sebagai bunga maupun pokok, adalah lebih kecil dari nilai pinjaman yang diberikan yang tercatat sebelum restrukturisasi.

Kredit yang direstrukturisasi disajikan sebesar nilai yang lebih rendah antara nilai tercatat kredit pada tanggal restrukturisasi atau nilai tunai penerimaan kas masa depan setelah restrukturisasi. Kerugian akibat selisih antara nilai tercatat kredit pada tanggal restrukturisasi dengan nilai tunai penerimaan kas masa depan setelah restrukturisasi diakui dalam laporan laba rugi dan penghasilan komprehensif lain.Setelah restrukturisasi, semua penerimaan kas masa depan yang ditetapkan dalam persyaratan baru dicatat sebagai pengembalian pokok kredit yang diberikan dan pendapatan bunga sesuai dengan syarat-syarat restrukturisasi.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

j. Kredit yang Diberikan (lanjutan)

Penerimaan kembali atas pokok kredit yang diberikan yang telah dihapusbukukan dikreditkan dengan menyesuaikan akun cadangan kerugian penurunan nilai. Penerimaan bunga atas kredit yang telah dihapusbukukan dicatat sebagai pendapatan operasional lainnya. Penerimaan denda atas kredit yang telah dihapusbukukan dicatat sebagai pendapatan non-operasional.

k. Penurunan Nilai Aset Keuangan dan Aset Non-Keuangan

Penurunan Nilai Aset Keuangan

Pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat bukti yangobjektif bahwa aset keuangan atau kelompokaset keuangan mengalami penurunan nilai.Aset keuangan atau kelompok aset keuanganditurunkan nilainya dan kerugian penurunannilai telah terjadi jika, dan hanya jika, terdapatbukti yang objektif mengenai penurunan nilaitersebut sebagai akibat dari satu atau lebihperistiwa yang terjadi setelah pengakuan awalaset tersebut (peristiwa yang menyebabkanpenurunan nilai), yang berdampak padaestimasi arus kas masa depan atas asetkeuangan atau kelompok aset keuangan yangdapat diestimasi secara andal.

Kriteria yang digunakan oleh Bank untukmenentukan bukti objektif dari penurunan nilaiadalah sebagai berikut:

a) kesulitan keuangan signifikan yangdialami penerbit atau pihak peminjam;

b) pelanggaran kontrak, seperti terjadinya wanprestasi atau tunggakan pembayaran pokok atau

bunga;

c) pihak pemberi pinjaman, dengan alasan ekonomi atau hukum sehubungan dengan kesulitan

keuangan yang dialami pihak peminjam, memberikan keringanan (konsesi) pada pihak peminjam yang tidak mungkin diberikan jika pihak peminjam tidak mengalami kesulitan tersebut;

d) terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan

reorganisasi keuangan lainnya;

e) hilangnya pasar aktif dari aset keuangan akibat kesulitan keuangan; atau

Kriteria yang digunakan oleh Bank untuk menentukan bukti objektif dari penurunan nilai adalah sebagai berikut: (lanjutan)

f) data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas

estimasi arus kas masa datang dari kelompok aset keuangan sejak pengakuan awal aset dimaksud, meskipun penurunannya belum dapat diidentifikasi terhadap aset keuangan secara individual dalam kelompok aset tersebut, termasuk:

1) memburuknya status pembayaran pihak peminjam dalam kelompok tersebut; dan

2) kondisi ekonomi nasional atau lokal yang berkorelasi dengan wanprestasi atas aset

dalam kelompok tersebut.

Jika terdapat bukti objektif bahwa penurunan nilai telah terjadi, jumlah kerugian diukur sebagai selisih antara nilai tercatat aset dengan nilai sekarang dari estimasi arus kas masa depan (tidak termasuk kerugian kredit di masa datang yang diharapkan tapi belum terjadi).

k. Penurunan Nilai Aset Keuangan dan Aset Non-Keuangan (lanjutan)

Penurunan Nilai Aset Keuangan (lanjutan)

Untuk aset keuangan yang dicatat pada biaya perolehan diamortisasi, Bank pertama kali menentukan apakah terdapat bukti objektif penurunan nilai secara individual atas aset keuangan yang signifikan, dan secara individual atau kolektif untuk aset keuangan yang tidak signifikan secara individual.

Penilaian secara individual dilakukan atas asetkeuangan yang signifikan yang memiliki buktiobjektif penurunan nilai. Aset keuangan yangtidak signifikan dimasukkan dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan dilakukan penilaian secara kolektif.

Jika terdapat bukti objektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian diukur sebagai selisih antara nilai tercatat aset dan nilai kini dari estimasi arus kas masa datang (tidak termasuk kerugian kredit di masa datang yang belum terjadi) yang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Nilai tercatat aset tersebut dikurangi menggunakan cadangan kerugian penurunan nilai dan jumlah kerugian penurunan nilai diakui pada laporan laba rugi dan penghasilan komprehensif lain. Perhitungan nilai kini dari estimasi arus kas masa datang atas aset keuangan dengan agunan mencerminkan arus kas yang dapat dihasilkan dari pengambilalihan agunan dikurangi biaya-biaya untuk memperoleh dan menjual agunan, terlepas apakah pengambilalihan tersebut berpeluang terjadi atau tidak.

Jika Bank menentukan tidak terdapat bukti objektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka Bank memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang serupa dan menilai penurunan nilai kelompok tersebut secara kolektif. Arus kas masa datang dari kelompok keuangan yang penurunan nilainya dievaluasi secara kolektif, diestimasi berdasarkan kerugian historis yang pernah dialami atas aset-aset yang memiliki risiko kredit yang serupa dengan karakteristik risiko kredit kelompok tersebut di Bank. Aset keuangan yang penurunan nilainya dilakukan secara individual, dan untuk itu kerugian penurunan nilai telah diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Bank menggunakan nilai wajar agunan sebagai dasar arus kas masa datang apabila memenuhi salah satu kondisi berikut:

1. Kredit bersifat collateral dependent, yaitu jika pelunasan kredit hanya bersumber dari

agunan;

2. Pengambilalihan agunan kemungkinan besar terjadi dan didukung dengan perjanjian legal pengikatan agunan.

Penyisihan kerugian penurunan nilai secara individual atas aset keuangan dihitung dengan

menggunakan metode diskonto arus kas (discounted cash flows).

Bank menetapkan kredit yang harus dievaluasi penurunan nilainya secara individual, jika memenuhi salah satu

kriteria di bawah ini:

1. Kredit yang secara individual memiliki nilai signifikan dan memiliki bukti objektif

penurunan nilai;

2. Kredit yang direstrukturisasi yang secara individual memiliki nilai signifikan.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

k. Penurunan Nilai Aset Keuangan dan Aset Non-Keuangan (lanjutan)

Penghitungan penyisihan kerugian penurunan nilai atas aset keuangan yang dinilai secara

kolektif dilakukan berdasarkan pengalaman kerugian yang lalu (historical loss experience).

Historical loss experience disesuaikan menggunakan dasar data yang dapat diobservasi untuk mencerminkan efek dari kondisi saat ini terhadap Bank dan menghilangkan efek dari masa lalu yang sudah tidak berlaku saat ini. Aset keuangan dikelompokkan berdasarkan karakteristik risiko kredit yang sama antara lain dengan mempertimbangkan segmentasi kredit dan tunggakan debitur.

Bank menggunakan metode migrationanalysis method, untuk menilai penyisihan kerugian

penurunan nilai kredit dengan menggunakan data historis dalam menghitung Probability of

Default (PD) dan Loss of Given Default (LGD).

Aset keuangan dan penyisihan yang terkait dihapuskan jika tidak ada peluang yang realistis untuk pengembalian di masa datang dan semua jaminan telah direalisasi atau sudah diambil alih oleh Bank. Aset keuangan tersebut dihapus buku dengan menjurnal balik penyisihan kerugian penurunan nilai. Aset keuangan tersebut dapat dihapus buku setelah semua prosedur yang diperlukan telah dilakukan dan jumlah kerugian telah ditentukan.

Jika, pada suatu periode berikutnya, jumlah kerugian penurunan nilai berkurang dan pengurangan tersebut dapat dikaitkan secara objektif pada peristiwa yang terjadi setelah penurunan nilai diakui (seperti meningkatnya peringkat kredit debitur atau penerbit), maka kerugian penurunan nilai yang sebelumnya diakui harus dipulihkan, dengan menyesuaikan akun penyisihan. Jumlah pemulihan aset keuangan diakui pada laporan laba rugi dan penghasilan komprehensif lain.

Untuk aset keuangan yang tersedia untuk dijual, pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat bukti objektif bahwa aset keuangan mengalami penurunan nilai. Penurunan yang signifikan atau penurunan jangka panjang atas nilai wajar dari investasi dalam instrumen utang yang diklasifikasikan dalam kelompok tersedia untuk dijual di bawah biaya perolehannya merupakan bukti objektif terjadinya penurunan nilai dan menyebabkan pengakuan kerugian penurunan nilai. Ketika terdapat bukti tersebut di atas untuk aset yang tersedia untuk dijual, kerugian penurunan nilai atas aset keuangan yang tersedia untuk dijual diakui dengan mengeluarkan kerugian kumulatif yang telah diakui secara langsung dalam ekuitas ke dalam laporan laba rugi dan penghasilan komprehensif lain. Jumlah kerugian kumulatif yang dikeluarkan dari ekuitas dan diakui pada laporan laba rugi dan penghasilan komprehensif lain merupakan selisih antara biaya perolehan, setelah dikurangi pelunasan pokok dan amortisasi, dengan nilai wajar kini, dikurangi kerugian penurunan nilai aset keuangan yang sebelumnya telah diakui pada laporan laba rugi dan penghasilan komprehensif lain.

Penurunan Nilai Aset Non-Keuangan