SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan

Dalam Menyelesaikan Program Sarjana Strata Satu Ekonomi Syariah

Oleh :

DIAR EKA JULIASARI NIM : C04212009

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi Dan Bisnis Iislam

Program Studi Ekonomi Syariah Surabaya

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id vii

ABSTRAK

Skripsi yang berjudul “Pengaruh Edukasi Oleh Customer Service dan

Tingkat Pendidikan terhadap Penggunaan ATM Bank Syariah Bukopin Sidoarjo dalam Transaksi Non Tunai Di SD AL-Falah Sidoarjo” ini merupakan hasil penelitian kuantitatif yang bertujuan untuk menjawab

pertanyaan tentang apakah terdapat pengaruh signifikan antara edukasi customer

service dan tingkat pendidikan secara simultan terhadap penggunaan ATM untuk transaksi non tunai dan apakah terdapat pengaruh signifikan antara edukasi customer service dan tingkat pendidikan secara parsial terhadap penggunaan ATM untuk transaksi non tunai.

Metodologi penelitian yang digunakan adalah pendekatan kuantitatif. Jenis penelitian berdasarkan tingkat eksplanasinya (tingkat kejelasan) menggunakan jenis penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun hubungan antara dua variable atau lebih. Pengumpulan data dilakukan dengan pengisian kuesioner penelitian oleh para nasabah Bank Syariah Bukopin Sidoarjo tepatnya bertempat di SD AL-Falah Tropodo wali murid kelas 2 yang menggunakan ATM untuk transaksi non tunai.Populasi penelitian ini adalah seluruh para nasabah Bank Syariah Bukopin Sidoarjo tepatnya bertempat di SD AL-Falah Tropodo wali murid kelas 2 yang menggunakan ATM untuk transaksi non tunai. Pengambilan sampel yang berjumlah 60 orang dari 132 anggota yang menggunakan ATM untuk transaksi non tunai di Bank Syariah Bukopin Sidoarjo. Metode yang digunakan dalam penelitian ini adalah simple random sampling. Teknik analisa yang digunakan adalah regresi linier berganda dengan salah satu variable dummy.

Dari hasil perhitungan secara simultan diperoleh f hitung> f tabel yaitu 11,251 > 3,16 dan nilai signifikansi < 0,050, yaitu 0,000 < 0,050 serta bertanda positif yang berarti hipotesis ada pengaruh secara simultan bahwa edukasi customer service dan tingkat pendidikan terhadap penggunaan ATM untuk transaksi non tunai. Sedangkan hasil uji parsial diperoleh untuk variable

edukasicustomer service nilai t hitung > t tabel yaitu 4,854 >2,00247 serta

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

1. Edukasi Customer Service ...15

2. Tingkat Pendidikan ...18

3. Penggunaan Layanan Sistem Teknologi ...22

4. ATM ...27

5. Pelayanan Teknologi Jasa dalam Akad Ijarah...31

B. Penelitian Terdahulu yang Relevan ...34

C. Kerangka Konseptual ...36

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

BAB III METODE PENELITIAN ...38

A. Jenis Penelitian ...38

B. Waktu dan Tempat Penelitian ...39

C. Populasi dan Sampel Penelitian ...39

D. Variabel Penelitian ...40

E. Definisi Operasional ...40

F. Hasil Pengujian Validitas dan Reliabilitas ...43

G. Data dan Sumber Data ...45

H. Teknik Pengumpulan Data ...46

I. Teknik Analisis Data ...48

BAB IV HASIL PENELITIAN ...60

A. Deskripsi Umum Objek Penelitian ...60

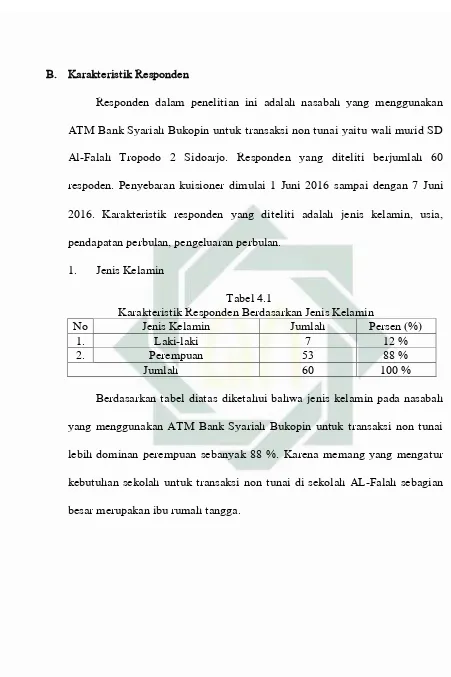

B. Karakteristik Responden ...67

C. Analisis Data ...70

BAB V PEMBAHASAN ...88

A. PengaruhEdukasi Customer Service dan Tingkat Pendidikan secara Simultan terhadap Penggunaan ATM Untuk Transaksi Non Tunai...88

B. Pengaruh Edukasi Customer Service dan Tingkat Pendidikan secara Parsial terhadap Penggunaan ATM Untuk Transaksi Non Tunai...91

BAB VI PENUTUP ...97

A. Kesimpulan ...97

B. Saran ...97

DAFTAR PUSTAKA ...99

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id DAFTAR TABEL

Tabel

2.1 Penelitian Terdahulu Yang Relevan ...34

3.1 Tabel Uji Validitas ...46

3.2Tabel Uji Reliabilitas ...47

3.3Tabel skor ...50

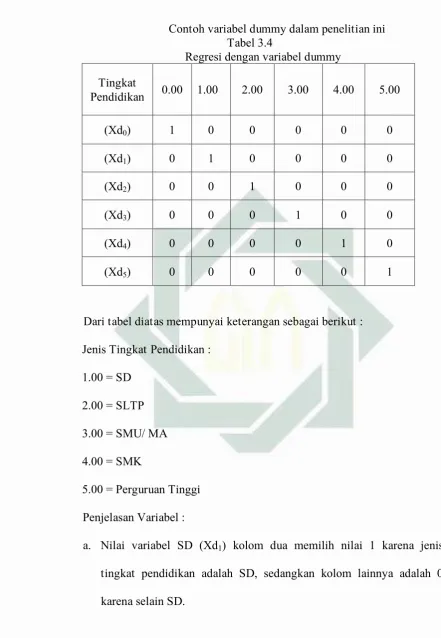

3.4 Tabel Regresi Dummy ...57

4.1Tabel Karakteristik Responden Jenis Kelamin...70

4.2Tabel Karakteristik Responden Usia ...71

4.3Tabel Karakteristik Responden Tingkat Pendidikan ...72

4.4Pendapatan ...73

4.5 Pengeluaran ...74

4.6 Pekerjaan ...75

4.7 Hasil Uji Normalitas ...76

4.8 Hasil Uji Multikolinearitas ...80

4.9 Hasil Regresi Dummy ...83

4.10 Model Summary ...86

4.11 Hasil Uji Simultan F ...89

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id DAFTAR GAMBAR

Gambar

2.1 Kerangka Konseptual ...36

4.2 Plot Regresi ...77

4.3Histogram ...78

BAB I PENDAHULUAN

A. Latar Belakang

Masyarakat kita dari dulu mempunyai kebiasaan melakukan tanda tangan dalam hal bertransaksi di perbankan. Sebagian besar produk dan proses pelayanan jasa perbankan dialami dan dikonsumsi ketika pelayanan berlangsung. Pemasaran dan edukasi pelayanan jasa perbankan berawal dari meja customer service. Tidak hanya berawal dari meja customer service, tetapi juga dari peran kesadaran akan pentingnya tingkat pendidikan dari para pemakai jasa dalam menciptakan kepuasan yang nyata dan sesuai dengan sistem yang telah diatur oleh penyedia jasa keuangan untuk melakukan sebuah kegiatan yang melibatkan jasa perbankan. Semakin tinggi tingkat pendidikan pemakai jasa akan lebih mudah untuk menerima arahan dalam melakukan kegiatan yang menyangkut di instansi perbankan, begitupun sebaliknya apabila tingkat pendidikan rendah akan lebih sulit untuk menerima arahan dari pihak instansi perbankan.

Tingkat pendidikan juga merupakan bagian dari upaya untuk membantu manusia memperoleh kehidupan yang bermanfaat hingga diperoleh suatu kemaslahatan hidup, baik secara individu maupun kelompok. Sebagai proses, pendidikan memerlukan sebuah sistem yang terprogram, serta tujuan yang jelas agar arah yang dituju mudah dicapai. Pendidikan

adalah upaya yang disengaja. Untuk itu pendidikan merupakan suatu rancangan dari proses suatu kegiatan yang memiliki landasan dasar yang kokoh, dan arah yang jelas sebagai tujuan yang hendak dicapai.

Segala sesuatu yang dilakukan manusia selalu terjadwal dan didasari oleh berbagai pertimbangan, serta diakhiri dengan suatu harapan akan terwujudnya pencapaian tujuan, sesuai dengan keinginannya. Sebelum melakukan sesuatu ia mempertimbangkan dulu secara matang dan seksama apakah suatu aktivitas harus dilakukan atau tidak. Selanjutnya hasil dari kegiatan tersebut sesuai dengan yang diharapkannya, maka pada umumnya keberhasilan dan kepuasan itu akan menimbulkan rasa sukses pada dirinya. Perasaan seperti itu akan membuat merasa puas dan bahagia, karena apa yang dilakukannya menghasilkan sesuatu yang bermakna. Kebahagiaan akan mendorong untuk mengulang aktivitasnya kembali, sedangkan makna akan memberi kepuasan.1

Sejalan dengan perkembangan teknologi dan tingginya tingkat pendidikan seseorang akan sangat mempengaruhi untuk memilih dan

menggunakan sebuah produk atau jasa tekonologi yang lebih cangih, yang dapat menunjang kebutuhan seseorang dalam mempermudah kegiatannya sehari-hari. Karena penggunaan teknologi modern dalam kegiatan sehari-hari dapat lebih berkembang, pendidikan yang lebih cepat berkembang, pendidikan yang lebih tinggi meningkatkan daya pemikiran masyarakat untuk menggunakan suatu produk atau jasa perbankan syariah.

produk dan jasa perbankan syariah salah satunya, produk bank syariah bisa jadi sama, tetapi perbedaan dapat ditunjukkan melalui cara yang diterapkan oleh bank syariah dalam melayani nasabah, yaitu bermula dari meja customer service dengan memberikan pelayanan dan memberikan edukasi

kepada nasabah.

Salah satu strategi Bank Syariah Bukopin cabang Sidoarjo yang tepat untuk mengetahui kemampuan bank syariah dalam memuaskan nasabah wali murid SD AL-Falah Tropodo adalah dengan mengupayakan sistem umpan-balik yang memungkinkan bank syariah dapat mengetahui langsung dari pelanggan itu sendiri, apakah mereka puas dengan pelayanan bank syariah dan harapan mereka tentang bagaimana seharusnya bank syariah memberikan pelayanan yang memuaskan menurut persepsi nasabah. Sistem umpan balik menjadi mudah diwujudkan manakala perbankan mempunyai customer service atau pelayanan nasabah. Customer service atau pelayanan

nasabah pada hakikatnya adalah setiap kegiatan yang dimaksudkan untuk memberikan kepuasan nasabah, melalui pelayanan yang dapat memenuhi

kebutuhan dan keinginan wali murid SD Al-Falah Tropodo.

Syariah Bukopin sebagai mempermudah akses pembayaran putra-putri sekolah untuk tiap bulannya.

Mengingat pentingnya customer service ini, perbankan syariah menyiapkan tenaga khusus yang terlatih baik dengan kualifikasi istimewa dengan maksud untuk melayani dan sekaligus mengedukasi awal wali murid SD Al-Falah untuk memenuhi segala kebutuhan dan keinginan nasabah, khususnya kebutuhan untuk bertransaksi non tunai. Salah satu pelayanan dari customer service Bank Syariah Bukopin Sidoarjo yaitu memberikan edukasi kepada nasabah tentang penggunaan ATM untuk transaksi non tunai yang tidak hanya sekedar diambil manfaatnya sebagai transfer atau tarik tunai semata. Lebih dari itu manfaat teknologi ATM dapat digunakan untuk membayarkan tagihan bulanan nasabah, seperti tagihan listik, telepon, sekolah, pembayaran kartu kredit, dan pembelian pulsa.

Peran customer service sangat mendukung bagi peningkatan kualitas

bank, karena customer service pembina dan memelihara keberadaan hubungan antara bank syariah dengan nasabah, dengan adanya tenaga customer service yang berkualitas dapat lebih cepat teknologi jasa dan

informasi terbaru yang diluncurkan oleh bank syariah dapat segera berpindah ke nasabah, dan secara cepat pula wali murid SD Al-Falah akan segera menggunakan jasa teknologi tersebut.

bank syariah lainnya. Dengan teknik kehumasan yang baik nasabah dapat juga dijadikan pemasar yang baik untuk merekrut pembeli baru.2

Seiring dengan semakin pesat dan berkembangnya teknologi perbankan yang diiringi dengan meningkatnya persaingan bisnis di bidang jasa. Salah satu faktor yang paling berpengaruh adalah perubahan gaya hidup masyarakat yang menjadi lebih dinamis dan bergerak serba cepat serta lebih menghargai waktu. Kemudahan transaksi online nampaknya masih dalam tahap sosialisasi dan edukasi kepada masyarakat. Di indonesia, tren teknologi treasury perusahaan mengarah pada pendekatan yang fokus ke kebutuhan nasabah dengan perubahan dalam proses kerja terkait dengan sistem perbankan. Semakin sedikit uang kontan karena transaksi akan dilakukan secara elektronis, kantor-kantor cabang juga akan berkurang karena setiap nasabah yang dilengkapi dengan PC, bisa langsung melakukan transaksi virtual dan kemajuan teknologi memungkinkan pekerjaan pada banker akan digantikan dengan mesin.

Teknologi informasi di industri perbankan syariah yang tergolong

masih baru dan kini tengah dikembangkan bersama oleh Visa International dan World Inc. Adalah perangkat lunak (software) yang disebut elektronik.

Dengan dukungan TI, operasi perbankan semakin bersifat elektronis dan efisien tanpa harus mengurangi jumlah karyawan.

Kebutuhan para wali murid SD Al-Falah Tropodo akan penggunaan transaksi finansial kian hari kian meningkat. Penggunaan transaksi finansial

2 Sentot Imam Wahjono, Manajemen Pemasaran Bank, (Yogyakarta: Graha Ilmu, 2010),

seperti tarik tunai, transfer, pembayaran dan lain sebagainya dirasakan sudah menjadi bagian dari kehidupan masyarakat yang penting dan tidak bisa ditinggalkan. Dengan menggunakan ATM yang dimilikinya, seseorang dapat dengan mudah melakukan transaksi tersebut. Bahkan kini era transaksi non tunai sudah menjadi tren tersendiri, khususnya di kalangan wali murid SD Al-Falah Tropodo yang berjiwa modern, dan semakin menggeser penggunaan transaksi tunai.

Untuk sekarang ini perbankan syariah berusaha mengoptimalkan pelayanan kualitas jasa teknologi, dalam rangka meraih konsumen sebanyak-banyaknya, sesuai dengan fungsi bank syariah yang menghimpun dana dari pihak ketiga dan menyalurkan dananya kepada debitur, bank juga mempunyai fungsi sebagai penyedia pelayanan jasa, seperti penyedia jasa pelayanan teknologi operasional untuk aplikasi pembayaran yang lebih cepat, aman, dan efisien. Meskipun investasi dalam pelayanan jasa teknologi operasional akan menyerap biaya yang sangat tinggi. Hal ini dilakukan perusahaan perbankan syariah karena para nasabah bank syariah cenderung

1. Kualitas jasa yang dirasakan nasabah. Artinya, apa yang diterima nasabah pada saat menerima atau membeli jasa yang ditawarkan bank.

2. Jasa yang diharapkan nasabah. Artinya, apa yang dirasakan nasabah sesuai dengan keinginan dan kebutuhan terhadap jasa yang dibelinya.3

Salah satu layanan jasa perbankan syariah adalah dengan menawarkan produk jasa perbankan, bank syariah dapat meningkatkan pendapatannya berupa fee atas jasa yang diberikan. Pendapatan fee atas jasa pelayanan bank kepada nasabah disebut dengan fee based income. Salah satu

pelayanan jasa yang dikembangkan oleh bank syariah antara lain ATM. 4 ATM merupakan instrumen pembayaran dimana sistem mekanisme yang memfasilitasi pembayaran seperti pembayaran sekolah, rekening listrik, dan sebagainya. Untuk perkembangan teknologi ini Bank Syariah Bukopin Sidoarjo menunjukkan bahwa wali murid SD Al-Falah Tropodo mulai merasakan manfaat dan kemudahan dengan adanya ATM ini walaupun

hanya segmen masyarakat tertentu yang menggunakannya, dan banyak pula masyarakat kita masih belum terbiasa dengan transaksi E- Banking dan bahkan masih banyak yang belum mengerti. Untuk itu gambaran yang dimengerti tentang E-Banking sebagai ilustrasinya adalah: “meja teller/ customer service seolah-olah berpindah ke tempat nasabah, dimana nasabah

pulalah sebagai teller/ teller customer servisnya”, atau tangan teller/

customer servis berada di tangan nasabah. Wali murid SD Al-Falah Tropodo

dapat bebas melakukan transaksi apa saja selama ada pada menu transaksi, diluar menu tersebut tidak dapat dilakukan. Transaksi E-Banking dapat dilakukan dimana saja, di belahan bumi manapun, selama ada jaringan layanan data dan dapat berakses.

Teknologi seperti itulah adalah salah satu bisnis Bank Syariah Bukopin yang saat ini akan terus berkembang secara berkelanjutan. Produk dan jasa terus diluncurkan dengan variasi produk sangat beragam. Semakin meluasnya penggunaan internet menuntut keseluruhan sistem agar dapat bekerja secara efektif dan praktis yang akhirnya memunculkan inovasi dalam bidang instrumen pembayaran yang diciptakan untuk menggantikan alat pembayaran berupa uang tunai. Berdasarkan Undang-Undang Nomor 3 Tahun 2004, mengatakan bahwa salah satu tujuan Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang tugasnya adalah mengatur dan menjaga kelancaran sistem pembayaran. Dengan demikian, Bank Indonesia memang memiliki tanggung jawab agar masyarakat luas dapat memperoleh

jasa sistem pembayaran yang efisien, cepat, tepat, dan aman.5

Berbagai kemajuan teknologi menciptakan metode baru yang telah dikembangkan untuk melakukan pembayaran melalui versi elektronik dan sistem pembayaran tradisional yang kita gunakan sehari-hari. Dalam kehidupan sehari-hari kita menggunakan uang tunai, kartu kredit, atau cek untuk melakukan pembayaran. Semua sistem digital ini didirikan pada web

seperti e-tunai, cek elektronik, electronic funds transfer dan kartu kredit elektronik. Teknologi di era sekarang mengalami kemajuan yang sangat pesat baik perangkat keras, perangkat lunak, sistem host to host, sistem jaringan dan komunikasi data yang memberikan dampak luar biasa kepada jasa perbankan secara elektronik. Perkembangan bidang teknologi E-Banking saat ini juga mengalami lompatan besar dengan menciptakan transaksi bank menjadi mudah, cepat dan real time tanpa ada batasan waktu dan tempat.

Sistem pembayaran non tunai melalui ATM ini suatu mekanisme yang mengkoneksikan komponen sistem pembayaran satu dengan yang lain. Tujuan dari teknologi ini adalah sebagai syarat agar dapat melakukan perpindahan dana secara lebih cepat dan efisien. Bermula dari kebutuhan untuk melakukan perpindahan dana secara cepat, efisien, dan aman, maka adanya inovasi teknologi sistem pembayaran. Keamanan dari sistem transaksi dari teknonolgi melalui ATM ini antara lain:

1. Pin merupakan kode akses sehungga no pin merupakan kode rahasia pribadi, tidak boleh orang lain mengetahuinya.

2. User ID bersifat rahasia dan key token tidak dipinjamkan ke orang lain, serta mengakses situs bank yang benar.

3. Penggantian PIN secara berkala merupakan salah satu cara untuk meminimalkan risiko.

Mengenai sistem pembayaran tak lepas dari adanya payung hukum, mekanisme dan prosedur kebijakan, inovasi infrastruktur pembayaran, dan instrumen pembayaran serta kelembagaan. Seluruh komponen tersebut tak hanya saling berinteraksi namun juga saling melindungi dan melengkapi satu sama lain demi kelancaran sistem pembayaran. Dibawah payung hukum yang bernama Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2009, Bank Indonesia mulai mengemban mandat dan tugas yang salah satunya adalah mengatur dan menjaga kelancaran sistem pembayaran. Dengan landasan hukum inilah bank sentral secara tegas mengatur dan menjaga kelancaran sistem pembayaran. Dengan landasan hukum inilah bank sentral secara tegas mengatur dan memperhatikan perkembangan setiap lingkup dari segala sisi sistem pembayaran.6

Perluasan akses sistem pembayaran terhadap masyarakat menjadi fokus penting dalam arah pengembangan kedepan. Perluasan menjalin akses kepada lembaga non bank dimaksudkan untuk menjangkau segmen

masyarakat tertentu khusunya yang selama ini belum dapat dijangkau oleh industri perbankan syariah, agar kedepan upaya yang dapat meningkatkan financial inclusion untuk lebih mendorong akses masyarakat terhadap penggunaan teknologi perbankan syariah antara lain:

6 Laporan sistem pembayaran dan pengedaran uang, Direktorat Akunting dan Sistem Pembayaran

1. Meningkatkan kegiatan sosialisasi dan edukasi terhadap layanan sistem pembayaran non tunai melalui ATM yang dilakukan melalui kerja sama dengan instansi-instansi terkait.

2. Mendorong industri sistem pembayaran untuk melakukan penyebaran infrastruktur dan layanan sistem pembayaran non tunai melalui teknologi E-Banking.7

Pembayaran secara non tunai melalui ATM ini dilakukan dengan menggunakan sebuah kartu debet dan secara langsung saldo dari rekening nasabah di bank. Penggunaan teknologi perbankan bakal memberikan sejumlah manfaat dibandingkan dengan menggunakan uang tunai yang langsung dibayarkan kepada instansi yang berkaitan. Pengguna ATM tersebut tidak perlu khawatir dalam adanya kesalahan dalam menghitung sejumlah tagihan yang akan dibayarkan. Karena sudah ditentukan dari awal jumlah tagihan yang akan didebet untuk pembayaran tagihan.

Dengan kata lain pembayaran secara non tunai melalui ATM menjadi salah satu solusi alternatif untuk menghindari kecurangan dalam bertransaksi

untuk melunasi tagihan nasabah. Serta menghindari dari pungutan liar di luar kesepakatan jumlah tagihan diawal perjanjian. Oleh karena itu, bank syariah sebagai penyedia jasa hanya membebani biaya administrasi. Jasa perbankan dimaksudkan untuk mendapatkan upah atau fee.8

7 Ibid, 62.

8 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT RAJAGRAFINDO PERSADA, 2007),

B. Rumusan Masalah

Berdasarkan latar belakang maka rumusan masalah penelitian adalah:

1. Apakah pengaruh edukasi customer service dan tingkat pendidikan pada penggunaan ATM Bank Syariah Bukopin berpengaruh secara parsial dalam transaksi non tunai.

2. Apakah pengaruh edukasi customer service dan tingkat pendidikan pada penggunaan ATM Bank Syariah Bukopin berpengaruh secara simultan dalam transaksi non tunai.

C. Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian ini adalah :

1. Untuk menguji pengaruh edukasi customer service dan tingkat pendidikan pada penggunaan ATM Bank Syariah Bukopin berpengaruh secara parsial dalam transaksi non tunai.

2. Untuk menguji pengaruh edukasi customer service dan tingkat pendidikan pada penggunaan ATM Bank Syariah Bukopin berpengaruh secara simultan dalam transaksi non tunai.

D. Kegunaan Hasil Penelitian 1. Kegunaan Teoritis

Penulisan skripsi ini dijadikan sebagai sumber pengetahuan, khususnya bagian teknologi perbankan bagi nasabah pengguna fasilitas ATM, acuan referensi bagi peneliti selanjutnya tentang seberapa besar

2. Kegunaan Praktis

Penelitian ini diharapkan dapat menyempurnakan informasi serta menjadikan bahan evaluasi untuk meningkatkan ketepatan dan efisiensi penggunaan teknologi jasa perbankan sehingga memudahkan masyarakat dalam bertransaksi secara non tunai. Dapat memberikan kontribusi positif dalam rangka menyediakan informasi tentang pengaruh edukasi customer service dan tingkat pendidikan dalam penggunaan ATM Bank Syariah Bukopin untuk melakukan transaksi non tunai. Serta penulisan ini juga diharapkan bermanfaat bagi para akademisi untuk menambah wawasan mengenai teknologi jasa perbankan dalam melakukan transaksi non tunai.

E. Sistematika Penulisan

Bab pertama, pendahuluan menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

Bab kedua, kajian pustaka menguraikan landasan teori, penelitian

terdahulu yang relevan, kerangka konseptual, dan hhipotesis.

Bab keempat, hasil penelitian menguraikan tentang hasil penelitian mengenai gambaran objek penelitian, analisis data mengenai pengaruh edukasi customer service dan tingkat pendidikan terhadap penggunaan ATM

untuk transaksi non tunai.

Bab kelima, pembahasan menguraikan tentang pengaruh edukasi customer service dan tingkat pendidikan terhadap penggunaan ATM untuk

transaksi non tunai.

BAB II KAJIAN PUSTAKA

A. Landasan Teori

1. Edukasi Customer Service

Edukasi adalah pengetahuan, keterampilan, dan kebiasaan sekelompok orang yang diturunkan dari satu generasi ke generasi berikutnya melalui pengajaran, pelatihan, atau penelitian. Pendidikan sering terjadi dibawah bimbingan orang lain, tetapi juga memungkinkan secara otodidak. Setiap pengalaman yang memiliki efek formatif pada cara orang berpikir, merasa, atau tindakan dapat dianggap pendidikan atau edukasi.

Customer Service merupakan suatu bagian dari unit organisasi

yang berada di front office yang berfungsi sebagai sumber informasi dan perantara bagi bank dan nasabah yang ingin mendapatkan jasa-jasa

pelayanan maupun produk produk bank. Sesuai dengan fungsinya, Customer Service diharapkan dapat melakukan “One Stop Service”,

artinya nasabah cukup menghubungi bagian Customer Service saja dalam berhubungan dengan Bank. Selanjutnya Customer Service akan menjelaskan ataupun mengerjakan kebutuhan nasabah tersebut dengan menghubungi bagian yang terkait. Hal ini akan meningkatkan kepuasan nasabah karena merasa akan kepentingannya dilaksanakan dengan rasa

penuh tanggung jawab dan tidak perlu berhubungan dengan banyak orang untuk memenuhi kebutuhannya. Dalam kedudukannya sebagai centre & contact point antara bank dengan nasabah, customer service haruslah mengetahui secara umum dan luas bentuk-bentuk pelayanan jasa dan produk bank dengan baik dapat dipergunakan secara efektif untuk menawarkan produk-produk bank lainnya dalam rangka Cross Selling.9

a. Fungsi Customer Service

Dalam praktiknya fungsi Customer service di perbankan pada umumnya adalah sebagai berikut:

1) Sebagai Resepsionis, artinya sebagai penerima tamu yang datang ke Bank. Tamu yang dimaksud adalah nasabah yang datang ke bank. Fungsinya dalam hal melayani pertanyaan yang diajukan nasabah dan memberikan informasi yang diinginkan selengkap mungkin.

2) Sebagai Deskman, artinya sebagai orang yang melayani berbagai macam aplikasi yang diajukan nasabah atau calon nasabah.

3) Sebagai Salesman artinya sebagai orang yang menjual produk perbankan, maksudnya menawarkan produk bank kepada setiap calon nasabah yang datang ke bank.

4) Sebagai Customer Relation Officer, yaitu sebagai seseorang yang dapat membina hubungan baik dengan seluruh nasabah, termasuk

merayu atau membujuk agar nasabah tetap bertahan tidak lari dari bank yang bersangkutan.

5) Sebagai Komunikator, artinya sebagai orang yang menghubungi nasabah dan memberikan informasi tentang segala sesuatu yang ada hubungannya antara bank dengan nasabah.

6) Advisor/Konsultan: Dalam melayani nasabah tidak jarang pula customer service dengan bekal pengetahuan dan wawasannya yang

bijak konsultasi perencanaan pengelolaan keuangan nasabah.

7) Maintenance Customer (Pembinaan Nasabah (edukasi). Customer service adalah account assistant atau pembina/ mendidik bagi setiap

account atau rekening nasabah non kredit. b. Komponen Edukasi Customer Service

Banyak komponen untuk mengedukasi calon nasabah pengguna jasa perbankan yaitu mencakup:

1) Menciptakan citra yang mudah diingat terhadap perusahaan perbankan syariah.

2) Membangun akan kesadaran dan minat terhadap penggunaan jasa tersebut.

3) Membangun preferensi dengan mengkomunikasikan kekuatan dan manfaat dari penggunaan teknologi jasa perbankan tersebut.

5) Mengajarkan atau mendidik nasabah tentang bagaimana cara menggunakan teknologi jasa tersebut dengan semaksimal mungkin kepada nasabah yang ditawarkan oleh pemasar.

6) Membujuk nasabah sasaran bahwa produk jasa tertentu menawarkan solusi terbaik bagi kebutuhan-kebutuhan mereka, dibandingkan dengan tawaran perusahaan-perusahaan perbankan syariah pesaing.

7) Mengingatkan kembali nasabah tentang produk tersebut dan memotivasi nasabah untuk bertindak.

8) Memelihara hubungan dengan nasabah yang sudah ada dan memberikan informasi terbaru lebih jauh tentang bagaimana mendapatkan hasil manfaat atas guna penggunaan produk jasa dari perusahaan perbankan syariah tersebut.10

2. Tingkat Pendidikan

Pendidikan adalah proses seseorang mengembangkan kemampuan sikap dan bentuk-bentuk tingkah laku lainnya didalam masyarakat dimana ia hidup, serta proses sosial yang dihadapkan pada pengaruh

lingkungan yang terpilih dan terkontrol khususnya yang datang dari sekolah, sehingga ia dapat memperoleh atau mengalami perkembangan kemampuan individu yang optimal.11 Dengan begitu suatu proses pendidikan adalah kehidupan masa kini dan sekaligus proses persiapan hidup dimasa mendatang.

10 Ibid, 188.

11 Kunaryo Hadikusumo, Pengantar Pendidikan Pengevaluasian, (Semarang: IKIP Semarang

Tingkat pendidikan seseorang dapat dilihat dari pengalaman dan pemahaman mereka untuk memilih dan menggunakan suatu produk atau jasa. Tingkat pendidikan sendiri dapat juga diartikan sebagai tingkatan pendidikan persekolahan yang berkesinambungan antara satu jenjang dengan jenjang lainnya. Peningkatan kualitas diri manusia yang dicapai melalui pendidikan, diharapkan dapat mencakup beberapa aspek yaitu: Peningkatan kualitas fikir (kecerdasan dan kreativitas) serta peningkatan kualitas kerja (ketrampilan dan efisien).12

Tingkat pendidikan terbagi dalam ruang lingkup yang meliputi pendidikan formal yaitu terdiri atas Pendidikan Dasar, Pendidikan Menengah, dan Pendidikan Tinggi. Pendidikan informal yaitu pendidikan prasekolah. Dan yang terakhir adalah pendidikan non formal. Masing-masing jenjang pendidikan persekolahan dapat dijelaskan sebagai berikut.13

a. Pendidikan Formal

Dalam kata formal terdapat kata form atau bentuk. Pendidikan

yang mempunyai bentuk atau organisasi tertentu, seperti terdapat di sekolah atau universitas, antara lain seperti dibawah ini:

1) Pendidikan Dasar

Pendidikan dasar adalah pendidikan umum yang lamanya sembilan tahun, diselenggarakan selama enam tahun di Sekolah

12 M. Tholhah Hasan, Islam dan Masalah SDM, (Jakarta: Lantabora Press, 2005), 136-137. 13 Acr Suryadi, M. Sc., Ph. D, Pendidikan, investasi SDM, dan pembangunan¸(Jakarta: Balai

Dasar (SD) dan tiga tahun di Sekolah Lanjutan Tingkat Pertama (SLTP) atau satuan pendidikan yang sederajat. Pendidikan dasar bertujuan untuk memberikan bekal kemampuan dasar kepada peserta didik untuk mengembangkan kehidupannya sebagai pribadi, anggota masyarakat, warga negara, dan umat manusia, serta mempersiapkan peserta didik untuk mengikuti pendidikan menengah.

2) Pendidikan Menengah

Yang dimaksud pendidikan menengah adalah pendidikan yang diselenggarakan bagi lulusan pendidikan dasar. Jenis-jenis pendidikan menengah meliputi pendidikan menengah umum, pendidikan menengah kejuruan. Pendidikan menengah umum mengutamakan perluasan pengetahuan dan peningkatan keterampilan siswa, serta menyiapkan siswa untuk melanjutkan pendidikan pada jenjang pendidikan tinggi.

Satuan pendidikan menengah umum terdiri atas Sekolah

anggota masyarakat dalam mengadakan hubungan timbal-balik dengan lingkungan sosial, budaya, dan alam sekitarnya.

3) Pendidikan Tinggi

Pendidikan tinggi merupakan kelanjutan pendidikan menengah di jalur pendidikan sekolah, yang terdiri atas pendidikan akademik dan pendidikan profesional. Pendidikan akademik terutama diarahkan pada penguasaan ilmu pengetahuan teknologi dan / atau kesenian, sedangkan pendidikan profesional lebih diarahkan terutama pada kesiapan penerapan keahlian tertentu.

Pendidikan tinggi merupakan jenjang pendidikan setelah pendidikan menengah yang mencakup program pendidikan Diploma, Sarjana, Magister, dan Doktor. Satuan penyelenggara pendidikan tinggi adalah perguruan tinggi. Satuan pendidikan ini dapat berbentuk akademi, politeknik, sekolah tinggi, institut, atau universitas. Satuan pendidikan tinggi yang berbentuk

sekolah tinggi, institut, dan universitas melaksanakan pendidikan akademik dan/ atau profesional yang terdiri atas program sarjana dan pascasarjana.14

a. Pendidikan Non Formal

Pendidikan non formal meliputi berbagai usaha khusus yang diselenggarakan secara terorganisir agar terutama generasi muda dan

14 Acr Suryadi, M. Sc., Ph. D, Pendidikan, investasi SDM, dan pembangunan¸(Jakarta: Balai

juga orang dewasa yang tidak dapat sepenuhnya atau sama sekali tidak berkesempatan mengikuti pendidikan sekolah dapat memiliki pengetahuan praktis dan keterampilan dasar yang mereka perlukan sebagai warga masyarakat yang produktif. 15 pendidikan non formal antara lain meliputi bidang pendidikan masyarakat, keolahragaan, dan kebudayaan.

Dalam penelitian ini tingkat pendidikan yang dimaksud adalah diukur dengan tingkat pendidikan yang ditempuh seseorang agar lebih mudah memahami pengetahuan teknologi, khususnya perkembangan teknologi perbankan. Indikator tingkat pendidikan memiliki peran dalam kepahaman dalam menggunakan teknologi perbankan. Jika tingkat pendidikan yang dimiliki oleh konsumen tinggi maka semakin tinggi pula tingkat kepahaman konsumen tersebut. Karena konsumen dapat berpikir secara lebih efisien dan berpikir cerdas unutuk menggunakan teknologi tersebut, daripada konsumen yang tingkat pendidikannya masih rendah.

3. Penggunaan Layanan Sistem Teknologi

Salah satu teori tentang penggunaan sistem teknologi informasi yang dianggap berpengaruh dan sering digunakan untuk menjelaskan penerimaan individual terhadap penggunaan sistem teknologi adalah Technology Acceptance Model (TAM). Tujuan utama TAM adalah

untuk mendirikan dasar penelusuran pengaruh faktor eksternal tujuan

pengguna teknologi. Terdapat lima konstruksi TAM, kelima konstruksi ini adalah sebagai berikut:

a. Kegunaan (usefulness)

b. Kemudahan penggunaan (ease of use)

c. Sikap menggunakan teknologi (attitude towards using technology)

d. Minat perilaku menggunakan teknologi ( behavioral intention to use )

e. Penggunaan teknologi sesungguhnya ( actual technology use) 16

Model TAM (Technology Acceptance Model) yang dikembangkan

oleh Davis F.D pada tahun 1989 merupakan salah satu model yang paling banyak digunakan dalam penelitian teknologi, karena model ini mudah diterapkan dalam sarana dan dianggap sangat berpengaruh untuk menjelaskan penerimaan individual terhadap penggunaan sistem teknologi model tersebut. TAM mendefinisikan terdapat dua variabel

yang mempengaruhi penerimaan penggunaan terhadap teknologi yaitu persepsi kemudahan penggunaan dan persepsi akan manfaat teknologi.

Dari kedua variabel model TAM tersebut kemanfaatan dan kemudahan penggunaan, dengan demikian dapat dijelaskan aspek keperilakuan pengguna. Model ini secara lebih jelas menggambarkan

bahwa penerimaan penggunaan teknologi dipengaruhi oleh kemanfaatan dan kemudahan penggunaan.

1) Penerimaan Penggunaan Teknologi

Iqbaria (1994), Nelson (1996) menyebutkan bahwa secara individu atau organisasi maupun kolektif penerimaan penggunaan dapat dijelaskan dari variasi penggunaan suatu sistem, karena diyakini penggunaan suatu sistem yang berbasis teknologi dapat mengembangkan kinerja individu atau kinerja organisasi.

2) Kemanfaatan

Kemanfaatan merupakan kondisi dimana seseorang telah mempercayai bahwa dari penggunaan suatu teknologi akan meningkatkan kinerja dalam suatu pekerjaannya.17 Konsep ini juga menggambarkan manfaat sistem bagi pemakainya yang berkaitan dengan produktivitas, kinerja tugas atau efektivitas, pentingnya bagi tugas, dan kebermanfaatan secara keseluruhan.18

Kemanfaatan teknologi informasi merupakan manfaat yang

diharapkan oleh pengguna teknologi informasi dalam melaksanakan tugasnya. Pengukuran kemanfaatan tersebut berdasarkan frekuensi penggunaan atau keragaman aplikasi yang dijalankan.

Davis.F.D (1989), Adam.et.al (1992) mendefinisikan kemanfaatan sebagai suatu tingkatan dimana seseorang percaya bahwa penggunaan suatu subyek tertentu akan dapat meningkatkan prestasi kerja orang

tersebut. Berdasarkan definisi tersebut dapat diartikan bahwa kemanfaatan dari penggunaan teknologi dapat meningkatkan prestasi kerja orang tersebut. pengukuran kemanfaatan tersebut berdasarkan frekuensi penggunaan dan keragaman aplikasi yang dijalankan.

Thomson (2004) menyebutkan bahwa individu akan menggunakan teknologi jika mengetahui manfaat positif atas penggunaannya. Chin dan Tood (1995) memberikan beberapa dimensi kemanfaatan teknologi. Kemanfaatan dapat dibagi kedalam dua kategori, yaitu kemanfaatan dengan estimasi satu faktor, dan kemanfaatan dengan estimasi dua faktor (kemanfaatan dan efektifitas). Kemanfaatan dengan estimasi satu faktor meliputi dimensi:

a. Menjadikan pekerjaan lebih mudah. b. Bermanfaat.

c. Menambah produktifitas.

d. Mengembangkan kinerja pekerjaan. e. Mempertinggi efektifitas.

Kemanfaatan dengan estimasi dua faktor dibagi menjadi dua kategori yaitu kemanfaatan dan efektifitas, dengan dimensi-dimensi yang dikelompokkan sebagai berikut:

b. Efektifitas meliputi dimensi: Mempertinggi efektifitas, dan mengembangkan kinerja pekerjaan.19

3) Kemudahan Penggunaan

Kemudahan penggunaan didefinisikan sebagaimana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha.20 Kemudahan penggunaan tingkat keyakinan seseorang bahwa dalam menggunakan sistem tertentu tidak diperlukan usaha yang keras. Sistem tersebut harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang memberatkan, intensitas penggunaan dan interaksi antara pengguna dengan sistem juga dapat menunjukkan kemudahan penggunaan.

Davis,F.D (1989) mendefinisikan kemudahan penggunaan sebagai suatu tingkatan dimana seseorang percaya bahwa teknologi dengan mudah dipahami. Menurut Goodwin (1987), Silver (1988), intensitas penggunaan dan interaksi antara penggunaan dengan sistem juga dapat menunjukkan kemudahan penggunaan. Sistem yang lebih sering

digunakan menujukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan, dan lebih mudah digunakan oleh penggunanya.

Berdasarkan definisi diatas dapat disimpulkan bahwa kemudahan penggunaan akan mengurangi usaha (baik waktu dan tenaga) seseorang didalam mempelajari teknologi. Perbandingan kemudahan tersebut memberikan indikasi bahwa orang yang menggunakan teknologi lebih

mudah bekerja dibandingkan dengan orang yang bekerja tanpa menggunakan teknologi (manual).

Penggunaan teknologi mempercayai bahwa teknologi lebih fleksibel, mudah dipahami, dan mudah pengoperasiannya sebagai karakteristik kemudahan penggunaan. Davis. F.D (1989) memberikan beberapa indikator kemudahan penggunaan teknologi antara lain meliputi:

a. Teknologi sangat mudah dipelajari.

b. Teknologi mengerjakan dengan mudah apa yang diinginkan pengguna.

c. Keterampilan penggunaan bertambah dengan menggunakan teknologi.

d. Teknologi sangat mudah dioperasikan. 4. ATM

Anjungan Tunai Mandiri merupakan sistem pelayanan yang diberikan kepada nasabah secara elektronik dengan menggunakan

a. Manfaat ATM

Manfaat lain yang dapat diberikan oleh ATM adalah:

1) Praktis dan mudah dalam pengoperasian mesin ATM, tidak perlu datang ke bank untuk melakukan transaksi atau memperoleh informasi.

2) Melayani keperluan nasabah 24 jam termasuk hari libur. 3) Aman tidak perlu membawa uang tunai untuk melakukan

transaksi belanja di toko dan menjamin keamanan dan privasi.

4) Terdapat di berbagai tempat-tempat yang strategis. 21

5) Fleksibel, transaksi penarikan tunai/ pembelanjaan via ATM/ EDC ( Electronic Data Capture) dapat dilakukan di jaringan bank sendiri, jaringan lokal dan internasional.

6) Transparan dalam setiap transaksi karena setiap transaksi non tunai yang kita lakukan terekam dan tercatat oleh sistem perbankan.

7) Tidak lagi menerima pengambalian dalam bentuk barang kecil (permen) lantaran pedagang yang tidak memiliki pecahan uang kecil.

8) Keamanan yang tersistem karena dalam penggunaannya hanya Anda yang bisa menggunakannya.

b. Instrumen transaksi non tunai

1) Debit (or check) Card: Kartu yang digunakan pada ATM atau terminal point-of-sale (POS) yang memungkinkan pelanggan memperoleh dana yang langsung didebet (diambil ) dari rekening banknya.

2) Electronic Fund Transfer (EFT): Perpindahan “uang” atau

“pinjaman” dengan sejumlah dana melalui media elektronik.

sesuai dengan perintah si pemberi amanat yang ditujukan untuk kepentingan pihak yang ditunjuk sebagai penerima. Pihak bank dapat melakukan atau menerima kiriman untuk kepentingan nasabah, termasuk hasil inkaso yang ditagih melalui bank tersebut dan akan diteruskan kepada bank lain untuk dibayarkan kepada nasabahnya.

3) Electronic Check Conversion: Proses konversi informasi yang

tertuang dalam cek (nomor rekening, jumlah transaksi)

kedalam format elektronik agar bisa dilakukan pemindahan dana elektronik atau proses lebih lanjut.

4) Direct Payment: Salah satu bentuk pembayaran yang

ini, nasabah harus menginisiasi setiap transaksi direct payment.

5) Direct Deposit: Salah satu bentuk pembayaran yang dilakukan

oleh organisasi (misalnya pemberi kerja atau instansi pemerintah) yang membayar sejumlah dana (misalnya gaji atau pensiun) melalui transfer elektronik. Dana ditransfer langsung ke setiap rekening nasabah.

6) Payroll Card: Salah satu tipe “stored-value card” yang

diterbitkan oleh pemberi kerja sebagai pengganti cek yang memungkinkan pegawainya mengakses pembayarannya pada terminal ATM. Pemberi kerja menambahkan nilai pembayaran pegawai ke kartu tersebut secara elektronik.

7) Preauthorized Debit (or automatic bill payment): Bentuk

pembayaran yang mengizinkan nasabah untuk mengotorisasi pembayaran rutin otomatis yang diambil dari rekening banknya pada tanggal-tanggal tertentu dan biasanya dengan

jumlah pembayaran tertentu (misalnya pembayaran listrik, tagihan, telepon, dll). Dana secara elektronik ditransfer dari rekening pelanggan ke rekening kreditor (misalnya PLN atau PT Telkom).22

5. Pelayanan Teknologi Jasa dalam Akad Ija@rah

Produk-produk jasa perbankan dengan pola lainnya pada umumnya menggunakan akad-akad tabarru’ yang dimaksudkan tidak untuk mencari keuntungan, tetapi dimaksudkan sebagai fasilitas pelayanan kepada nasabah dalam melakukan transaksi perbankan. Oleh karena itu, bank sebagai penyedia jasa hanya membebani biaya administrasi. Jasa perbankan golongan ini bukan termasuk akad tabarru’ adalah akad sharf yang merupakan akad pertukaran uang dengan uang dan ujr yang merupakan bagian dari ija@rah yang dimaksudkan untuk mendapatkan upah atau fee.

Akad ija@rah akad untuk memanfaatkan jasa, baik jasa atas barang ataupun jasa atas tenaga kerja. Ija@rah biasa juga disebut sewa, jasa, atau imbalan. Ija@rah adalah istilah dalam Fikih Islam dan berarti memberikan

sesuatu untuk disewakan. Menurut Sayyid Sabiq, ija@rah adalah suatu jenis akad untuk mengambil manfaat dengan jalan penggantian. Bila digunakan untuk mendapatkan manfaat barang, maka disebut

sewa-menyewa. Sedangkan jika digunakan untuk mendapatkan manfaat tenaga kerja, disebut upah-mengupah. 23 Hakikatnya ija@rah adalah penjualan manfaat. Ada dua jenis ijarah dalam hukum Islam, yaitu:

a. Ija@rah yang berhubungan dengan sewa jasa, yaitu mempekerjakan jasa seseorang dengan upah sebagai imbalan jasa yang disewa.

23 Adiwarman, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT. Raja Grafindo Persada,

Pihak yang yang mempekerjakan disebut musta’jir, pihak pekerja disebut ajir, upah yang dibayarkan disebut ujrah.

b. Ija@rah yang berhubungan dengan sewa aset atau properti, yaitu memindahkan hak untuk memakai dari aset atau properti tertentu kepada orang lain dengan imbalan biaya sewa.24

a. Rukun Akad Ija@rah

Rukun dari akad ija@rah yang harus dipenuhi dalam transaksi ada beberapa, yaitu:

1) Pelaku akad, yaitu musta’jir (penyewa) adalah pihak yang menyewa aset, dan mu’jir/ muajir (pemilik) adalah pihak pemilik yang menyewakan aset menggunakan objek ija@rah secara bebas jika akad ija@rah dilakukan secara mutlak.

2) Objek akad, yaitu ma’jur (aset yang disewakan), dan ujrah (harga sewa).

3) Shighah, yaitu ijab dan qabul. 25

Sewa menyewa disyari'atkan berdasarkan alquran dan sunnah ija@rah sebagai suatu transaksi yang sifatnya saling tolong menolong

mempunyai landasan yang kuat dalam al-Qur’an dan Hadits. Firman Allah Swt :

اَ ِّ ريخ كِب ة ح اًّر س اضعب م ضعب َّيل تج ضعب قوف م ضعب ا عف

وع جّ

٢٣

Artinya: “Apakah yang membagi-bagi rahmat Tuhanmu? Kami telah menentukan antara mereka penghidupan mereka dalam kehidupan dunia, dan kami telah meninggikan sebagian mereka atas sebagian yang lain beberapa derajat, agar sebagian mereka dapat mempergunakan sebagian yang lain. Dan rahmat tuhanmu lebih baik

dari apa yang mereka kumpulkan” (Qs Az- Zukhruf: 32).

Hadist Shahih dari Ibnu Umar Radhiyallahu Anhuma, Ia berkata bahwa Rasulullah SAW bersabda:

هقرع فجّ ا لبق رجا ريجأا اوطعا

B. Penelitian Terdahulu yang Relevan

Penelitian terdahulu sangat penting sebagai dasar pijakan dalam rangka

penyusunan penelitian ini, ada beberapa penelitian terdahulu yang juga

pernah membahas mengenai tingkat pendidikan terhadap penggunaan ATM.

Untuk lebih jelasnya mengenai penelitian terdahulu yang relevan bisa dilihat

pada tabel dibawah ini:

Tabel 2.1 Penelitian Terdahulu yang Relevan

C. Kerangka Konseptual

Dalam kerangka konseptual ini menggambarkan edukasi customer service ( x1 ) dan tingkat pendidikan ( x2 ) dalam transaksi non tunai ( y1 ). Model kerangaka konseptual dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Keterangan :

Pengaruh secara parsial

Pengaruh secara simultan

Edukasi CS ( X1 ) dan Tingkat Pendidikan ( X2 ) adalah variabel bebas (independen ) yang dapat mempengaruhi variabel terikat ( dependen ). Penggunaan ATM dalam transaksi non tunai ( Y ) adalah variabel dependen yang akan dipengaruhi oleh variabel independen.

Edukasi Customer Service

(X1)

Penggunaan ATM unutuk Transaksi Non Tunai (Y1)

Tingkat Pendidikan (X2)

D. Hipotesis

Hipotesis dapat diartikan sebagai kesimpulan sementara yang harus dibuktikan kebenarannya atau dapat dikatakan proporsi tentang hubungan antara dua variabel atau lebih. Hipotesa selalu disajikan dalam bentuk statemen yang menghubungkan secara eksplisit maupun implisit satu variabel dengan dengan satu atau lebih variabel lainnya. Dasar penyusunan

hipotesis adalah kerangka berpikir. Hipotesis dalam penyusunannya secara

teknis langkahnya yakni dimulai dari umum dan khusus.26

1. Hipotesis Simultan

H0 = Tidak adanya pengaruh edukasi customer service dan tingkat

pendidikan terhadap penggunaan ATM dalam transaksi non tunai.

Ha = Adanya pengaruh edukasi customer service dan tingkat pendidikan

terhadap penggunaan ATM dalam transaksi non tunai.

2. Hipotesis Parsial

H0 = Tidak adanya pengaruh edukasi customer service terhadap

penggunaan ATM dalam transaksi non tunai.

Ha = Adanya pengaruh edukasi customer service terhadap transaksi

penggunaan ATM dalam transaksi non tunai.

H0 = Tidak adanya pengaruh tingkat pendidikan terhadap penggunaan

ATM dalam transaksi non tunai.

Ha = Adanya pengaruh tingkat pendidikan terhadap penggunaan ATM

dalam transaksi non tunai

26 Dr. Ir. Masyhuri dan Drs. M. Zainuddin, Metodologi Penelitian Pendekatan Praktis dan

BAB III

METODE PENELITIAN

A. Jenis dan Sifat Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kuantitatif. Pendekatan kuantitatif yakni penelitian dengan cara memperoleh

data yang berbentuk angka. Penelitian ini menggunakan jenis penelitian

asosiatif yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara

hubungan dua variabel atau lebih.27

Penelitian ini juga dapat termasuk pada penelitian tindakan (action

research) atau terapan yakni, penelitian untuk mengembangkan

keterampilan-keterampilan baru atau cara pendekatan baru untuk

memecahkan masalah di dunia kerja atau di dunia aktual yang lain.

Penelitian terapan tidak sekedar memungkinkan ditemukannya kebenaran

ilmiah, tetapi juga memberikan jaminan yang tinggi bagi ditemukannya

pemecahan masalah yang tepat sebagai tindakan, dalam memperbaiki atau

menyempurnakan suatu keadaan. Penelitian terapan tidak berakhir sampai

pada pembuktian, menerangkan atau mengungkapkan tentang adanya

sesuatu tetapi berlanjut sampai pada ungkapan; bagaimana sesuatu itu

27 Sugiyono, Metode Penelitian Bisnis ( Bandung, Pusat Bahasa Depdiknas, 2003), 11.

terjadi? Mengapa? Kapan? Bilamana? Seberapa besar? Dan sebagainya,

bahkan sampai pada pertanyaan implementasinya seperti apa?. 28

B. Waktu dan Tempat Penelitian

Penelitian ini dilaksanakan dalam jangka waktu dua bulan yaitu pada

Tanggal 5 Mei- 10 Juni 2016 yang dilakukan di SD Al-Falah Tropodo.

C. Populasi dan Sampel Penelitian

1) Populasi

Populasi yang berarti jumlah penduduk. Dalam metode penelitian

kata populasi, digunakan untuk menyebutkan serumpun atau

sekelompok objek yang menjadi perhatian atau masalah sasaran

penelitian.29 Dengan demikian populasi adalah kumpulan dari semua

kemungkinan orang-orang, benda-benda, dan ukuran lain, yang menjadi

objek perhatian atau sekumpulan seluruh objek yang menjadi

perhatian.30 Dalam penelitian ini, populasi yang digunakan adalah wali

murid SD Al-Falah Tropodo.

2) Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut. Sampel penelitian ini mengambil pada

60 wali murid SD Al-Falah kelas 2.

28 Dr. Ir. Masyhuri dan Drs. M. Zainuddin, Metode Penelitian Pendekatan Praktis dan Aplikatif,

(Bandung: PT Refika Aditama, 2008), 42.

29 Ibid, 151.

30 Suharyadi dan Purwanto, Statistika untuk Ekonomi dan Keuangan Modern,(Jakarta: Salemba

D. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah :

1) Variabel terikat atau dependen (Y)

Merupakan variabel yang sesuatu yang diobservasi untuk mengetahui

perubahan akibat pengaruh dan perlakuan. Perubahan pada variabel terikat

bergantung kepada perubahan yang terjadi pada variabel bebas yang

merupakan hasil manipulasi. 31 dalam penelitian ini variabel terikatnya (Y)

adalah Transaksi Non Tunai.

2) Variabel bebas atau independen (X)

Variabel yang mempengaruhi atau menjadi penyebab perubahan pada

variabel dependen atau variabel terikat.32 Dimana keadaan perlakuan yang

menunjukkan keadaan subjek. Variabel bebas merupakan variabel yang

dikontrol dan dimanipulasi oleh peneliti, atau variabel yang dapat

mempengaruhi variabel lainnya. Variabel independen yang hendak diuji

dalam penelitian ini meliputi :

a. Edukasi Customer Service.

b. Tingkat Pendidikan

E. Definisi Operasional

Definisi operasional merupakan petunjuk tentang bagaimana suatu

variabel diukur dan batasan dari bebrapa kata istilah-istilah yang dipakai

dalam penelitian. Dengan definisi operasional ini pembaca akan mengerti

31 Drs. Turmudi, Metode Statistika Pendekatan Teoritis dan Aplikatif, (Malang: UIN-MALANG

PRESS, 2008), 19-20.

32 Dr. Ir. Masyhuri dan Drs. M. Zainuddin, metodologi penelitian Pendekatan Praktis dan

baik buruknya variabel yang diteliti. Seorang peneliti dalam mengukur

variabel, biasanya menggunakan atau bercermin pada teori atau pendapat

-pendapat para pakar yang sudah ada atau bisa juga -pendapat sendiri, apabila

teori dan pendapat-pendapat tersebut relevan dengan

perkembangan-perkembangan keilmuan sekarang ini dan dapat dijamin kualitas

keilmiahannya.33

1. Edukasi Customer Service (X1)

Seseorang yang menerima tamu datang ke bank dengan ramah, sopan,

simpatik, untuk membantu setiap kebutuhan nasabahnya.34 Siap memberi

pengetahuan, keterampilan, dan kebiasaan sekelompok orang yang

diturunkan dari satu generasi ke generasi berikutnya melalui pengajaran,

pelatihan, atau penelitian. Pendidikan sering terjadi dibawah bimbingan

orang lain, tetapi juga memungkinkan secara otodidak. Setiap

pengalaman yang memiliki efek formatif pada cara orang berpikir,

merasa, atau tindakan dapat dianggap pendidikan atau edukasi.35

2. Tingkat Pendidikan (X2)

Tingkat pendidikan adalah tingkatan pendidikan persekolahan yang

berkesinambungan antara satu jenjang dengan jenjang lainnya.

Pendidikan pada dasarnya merupakan usaha pengembangan sumber daya

33 Ibid, 131.

manusia, yang dilakukan secara sistematis, pragmatis dan berjenjang,

agar menghasilkan manusia-manusia yang berkualitas sehingga dapat

memberikan manfaat dan sekaligus meningkatkan harkat dan

martabatnya.36 Tingkat pendidikan yang termasuk jalur pendidikan

sekolah terdiri atas Pendidikan Dasar, Pendidikan Menengah, dan

Pendidikan Tinggi.37 Indikator dalam tingkat pendidikan ini adalah

sebagai berikut:

a. Pendidikan Menengah

Pendidikan menengah merupakan lanjutan pendidikan dasar,

pendidikan menengah terdiri atas pendidikan menengah umum dan

pendidikan menengah kejuruan. Pendidikan menengah berbentuk

Sekolah Menengah Atas (SMA) atau bentuk lain yang sederajat.

b. Pendidikan Tinggi

Pendidikan tinggi merupakan jenjang pendidikan setelah pendidikan

menegah yang mencakup program pendidikan Diploma, Sarjana,

Magister, dan Doktor yang diselenggarakan oleh perguruan tinggi.

3. Penggunaan ATM (Anjungan Tunai Mandiri): Penggunaan terminal

elektronik yang disediakan lembaga keuangan atau perusahaan lainnya

dengan menggunakan mesin teknologi ATM yang memperbolehkan

36 Hasan, Islam dan Masalah SDM, ( Jakarta, Lantabora Press, 2005), 136.

37 Ace Suryadi, M. Sc., Ph. D., Pendidikan, investasi SDM, dan Pembangunan, ( Jakarta: Balai

nasabah untuk melakukan penarikan tunai dari rekeningnya simpanannya

di bank, melakukan setoran, cek saldo, atau pemindahan dana.38

4. Transaksi Non Tunai: Transaksi yang dilakukan tanpa harus

menggunakan uang tunai, dimana pembayarannya hanya perlu

menggunakan sejumlah nilai uang yang dimiliki dalam bentuk simpanan

di dalam sebuah lembaga keuangan misalnya Bank, kegiatan tersebut

adalah pemindahan dana yang dilakukan oleh penyedia jasa keuangan.39

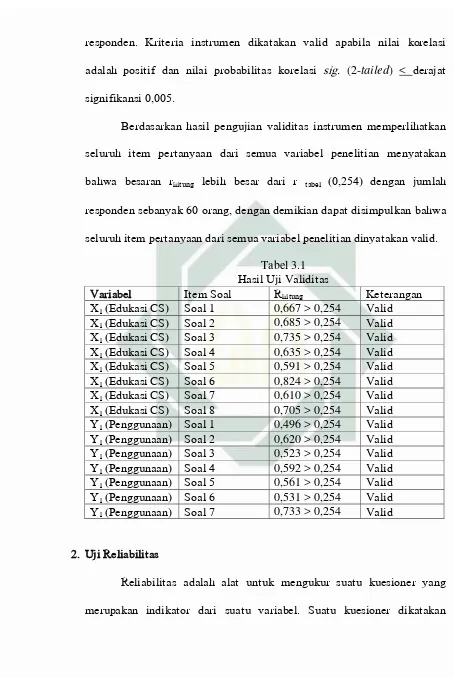

F. Hasil Pengujian Validitas dan Reliabilitas

1. Uji Validitas

Secara umum validitas dikatakan sebagai kekuatan kesimpulan,

inferensi, atau proporsi dari hasil riset yang sudah kita lakukan yang

mendekati kebenaran.40 Uji validitas digunakan untuk mengukur sah atau

valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan dan kuesioner mampu untuk mengungkap sesuatu yang akan

diukur oleh kuesioner tersebut. Uji validitas menggunakan analisis

korelasi pearson, keputusan mengetahui valid tidaknya butir instrumen.

Jika pada tingkat signifikan 5% nilai rhitung > r tabel maka dapat

disimpulkan bahwa butir instrumen tersebut valid.41

Pengujian validitas dilakukan dengan cara membandingkan rhitung

dan rtabel untuk degree of freedom (df) = n-2, dimana n adalah jumlah

38 Wiji Nurastuti, Teknologi Perbankan, (Yogyakarta: Graha Ilmu, 2011), 127.

39 Maryanto Supriyono, Buku Pintar Perbankan, ( Yogyakarta: CV. Andi Offset, 2011), 40. 40 Jonathan Sarwono, Rumus-rumus populer dalam SPSS 22 untuk Riset Skripsi, (Yogyakarta:

C.V Andi Offset. 2011), 247.

responden. Kriteria instrumen dikatakan valid apabila nilai korelasi

adalah positif dan nilai probabilitas korelasi sig. (2-tailed) < derajat

signifikansi 0,005.

Berdasarkan hasil pengujian validitas instrumen memperlihatkan

seluruh item pertanyaan dari semua variabel penelitian menyatakan

bahwa besaran rhitung lebih besar dari r tabel (0,254) dengan jumlah

responden sebanyak 60 orang, dengan demikian dapat disimpulkan bahwa

seluruh item pertanyaan dari semua variabel penelitian dinyatakan valid.

Tabel 3.1 Hasil Uji Validitas

Variabel Item Soal Rhitung Keterangan

X1 (Edukasi CS) Soal 1 0,667 > 0,254 Valid

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang

reliabel atau handal jika jawaban pertanyaan adalah konsisten atau stabil

dari waktu ke waktu. 42

Pengukuran reliabilitas dalam penelitian ini dilakukan dengan cara

one shot atau pengukuran sekali saja. Disini pengukuran hanya sekali dan

kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur

reliabilitas dengan uji statistik Cronbach Alpha (a). Suatu variabel

dikatakan reliabel jika nilai Cronbach Alpha (a) > 0,6.43

Hasil pengujian memperlihatkan bahwa variabel dalam model

penelitian nilai r-hitung (Cronbach’s Alpha if Item Deleted) nilainya lebih

besar dari 0,6. Dengan demikian dapat disimpulkan, bahwa seluruh

variabel dalam model dinyatakan realibel karena Cronbach Alpha > 0,6.

Tabel 3.2 Hasil Uji Reliabilitas

Variabel Alpha Croncbach Keterangan

Edukasi 0,670 Reliabel

Penggunaan 0,699 Reliabel

G.Data dan Sumber Data

Dalam penelitian ada dua jenis data, yaitu data kualitatif dan data

kuantitatif. Data yang digunakan dalam penelitian ini adalah kuantitatif.

Penelitian yang identik dengan pendekatan deduktif, yaitu berangkat dari

persoalan umum ke hal khusus sehingga penelitian ini harus ada landasan

teorinya.44 Ada dua sumber data yaitu:

42 Ibid, 26 43 Ibid.

44 Dr. Ir. Masyhuri dan Drs. M. Zainuddin, Metodologi Penelitian Pendekatan Praktis dan

1. Data Primer: Data yang diperoleh secara langsung oleh peneliti dari

responden atau tempat penelitian yang dijadikan sampel. Data primer ini

diungkap melalui kuisioner yang diberikan terhadap responden ibu-ibu

wali murid SD AL-Falah Tropodo yang menggunkan ATM untuk

transaksi non tunai.

2. Data Sekunder: Data yang diperoleh melalui buku-buku atau literatur

yang ada hubungannya dengan masalah yang diteliti. Data ini berupa

landasan teori atau pedoman-pedoman lain yang berhubungan dengan

permasalahan yang diteliti.

H. Teknik Pengumpulan Data

Sehubungan dengan masalah penelitian, maka karakter populasi dan

sampel penelitian ini menggunakan teknik pengumpulan data studi pustaka,

observasi, metode eksperimental, dan kuisioner yang dilakukan secara

bersama-sama dengan penjelasan, bahwa semua data utama dalam penelitian

ini menggunakan kuisioner. Namun apabila ada beberapa hal yang

membutuhkan penjelasan sumber data secara khusus, maka pengumpulan

data dilakukan dengan observasi dan metode eksperimental.45

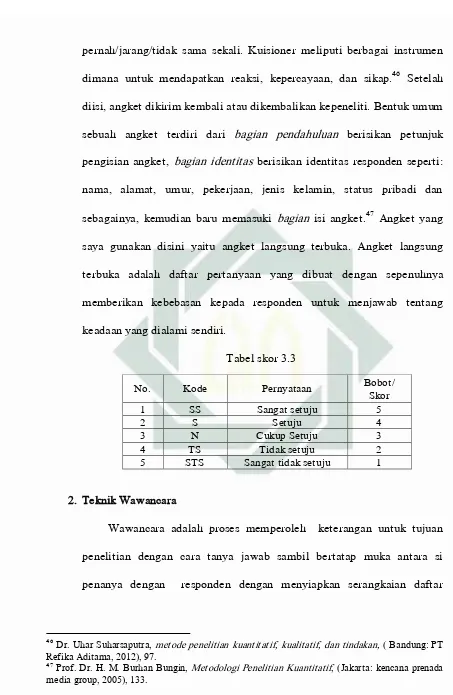

1. Angket/ kuesioner

Metode angket merupakan serangkaian atau daftar pertanyaan yang

disusun secara sistematis dan tepat, lalu meminta responden untuk

menjawabnya, biasanya dalam suatu form yang berisikan beberapa

pertanyaan, lalu responden hanya tinggal menjawab ya/tidak,

45 Burhan Bungin, Metodologi Penelitian Kuantitati, (Jakarta: KENCANA PRENADA MEDIA

pernah/jarang/tidak sama sekali. Kuisioner meliputi berbagai instrumen

dimana untuk mendapatkan reaksi, kepercayaan, dan sikap.46 Setelah

diisi, angket dikirim kembali atau dikembalikan kepeneliti. Bentuk umum

sebuah angket terdiri dari bagian pendahuluan berisikan petunjuk

pengisian angket, bagian identitas berisikan identitas responden seperti:

nama, alamat, umur, pekerjaan, jenis kelamin, status pribadi dan

sebagainya, kemudian baru memasuki bagian isi angket.47 Angket yang

saya gunakan disini yaitu angket langsung terbuka. Angket langsung

terbuka adalah daftar pertanyaan yang dibuat dengan sepenuhnya

memberikan kebebasan kepada responden untuk menjawab tentang

keadaan yang dialami sendiri.

Tabel skor 3.3

No. Kode Pernyataan Bobot/ Skor

1 SS Sangat setuju 5

2 S Setuju 4

3 N Cukup Setuju 3

4 TS Tidak setuju 2

5 STS Sangat tidak setuju 1

2. Teknik Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan

penelitian dengan cara tanya jawab sambil bertatap muka antara si

penanya dengan responden dengan menyiapkan serangkaian daftar

46 Dr. Uhar Suharsaputra, metode penelitian kuantitatif, kualitatif, dan tindakan, ( Bandung: PT

Refika Aditama, 2012), 97.

47 Prof. Dr. H. M. Burhan Bungin, Metodologi Penelitian Kuantitatif, (Jakarta: kencana prenada

pertanyaan (kuesioner) mendetail.48 Teknik wawancara dalam penelitian

ini yaitu peniliti melakukan wawancara kepada pegawai yang sebagai

Relation Officer (RO) maupun si responden ibu-ibu wali murid SD

AL-Falah Tropodo.

3. Studi Pustaka

Studi pustaka adalah mengutip langsung dari sumber tertulis yang

berhubungan dengan masalah apa yang sedang diteliti untuk digunakan

sebagai landasan teorinya, atau dengan memanfaatkan sarana

perpustakaan yang tersedia untuk melengkapi refrensi penelitian.

I. Teknik Analisis Data

Analisis data yang dilakukan peneliti termasuk analisis kuantitatif yang

dinyatakan dengan angka-angka dan perhitungannya menggunakan metode

statistik yang dibantu dengan program SPSS. Model analisis data dalam

penelitian ini menggunakan analisis regresi. Analisis regresi sendiri adalah

suatu analisis yang mengukur pengaruh antara variabel bebas terhadap

variabel terikat secara simultan maupun parsial. Karna dalam penelitian ini

melibatkan dua variabel bebas (X1,2), dengan variabel terikat (Y), maka

model yang digunakan adalah analisis regresi berganda.49 Untuk

mendapatkan nilai yang baik sebelum melakukan analisis regresi berganda,

maka harus dilakukan uji asumsi klasik, yaitu dengan syarat memenuhi

asumsi normalitas, multikolinieritas, tidak adanya heterokedastisitas, dan

48 Burhan Bungin, Metode Penelitian ..., 133.

autokolerasi. Apabila hal tersebut tidak ditemukan, maka asumsi klasik telah

terpenuhi.

Dengan demikian tahapan analisa data yang peneliti gunakan dalam

penelitian bersifat kuantitatif ini yaitu asumsi klasik, analisis regresi

berganda, dan uji hipotesis.

1. Pengajuan asumsi klasik dilakukan agar memperoleh hasil

Uji asumsi klasik digunakan untuk menguji persamaan model analisis

regresi yang dihasilkan, apakah persamaaan model tersebut sudah memenuhi

persyaratan teoritis statistik atau belum. Jika persamaan model analisis

regresi telah memenuhi persyaratan teoritis statistik berarti model yang

dihasilkan dapat digunakan untuk memprediksi nilai suatu variabel terikat.

Tetapi jika persamaan model analisis regresi belum atau tidak memenuhi

persyaratan teoritis statistik, maka walaupun data penelitian valid dan

reliabel, namun persamaan model tersebut menurut statistik tidak layak

untuk memprediksi nilai suatu variabel terikat. Karena persamaan model

yang baik adalah yang memenuhi asumsi klasik. Dari pengujian tersebut

asumsi-asumsi yang harus dipenuhi adalah data yang dihasilkan berdistribusi

normal, tidak terdapat korelasi residual periode t dengan t-1 (autokorelasi),

tidak terdapat korelasi yang erat antara variabel independen

(multikolinearitas), dan tidak terjadi ketidaksamaan variance dan residual

satu pengamatan ke pengamatan yang lain (heterokedastisitas). Adapun

a. Uji Normalitas

Analisis normalitas suatu data ini akan menguji data

variabel bebas (X) dan data variabel terikat (Y) pada persamaan

regresi yang dihasilkan, berdistribusi normal atau berdistribusi

tidak normal. Persamaan regresi dikatakan baik jika mempunyai

data variabel bebas dan data variabel terikat berdistribusi

mendekati normal atau normal sama sekali.

Dalam penelitian ini uji normalitas secara statistik

menggunakan alat analisis kurva berbentuk lonceng (bell-shoped

curve) yang kedua sisinya melebar sampai tidak terhingga.50

Adapun cara lain yang bisa digunakan adalah dengan

menggunakan alat analisis One Sample Kolmogorov-Smimov.

Pengujian Kolomogorov-Sminorv menggunakan

kecocokan kumulatif sampel X dengan distribusi probabilitas

normal. Distribusi probabilitas pada variabel tertentu

dikumulasikan dan dibandingkan dengan kumulasi sampel. Selisih

dari setiap bagian adalah selisih kumulasi dan selisih yang paling

besar dijadikan patokan pada pengujian hipotesis.51

Uji normalitas Kolmogorov-sminov bertujuan mengetahui

distribusi data dalam variabel yang akan digunakan dalam

penelitian,berdistribusi normal atau berdistribusi tidak normal.

50 Agung Edi Wibowo, Aplikasi Praktis SPSS dalam Penelitian, (Jakarta: Gava Media, 2012), 61. 51 Dr, Budi Susetyo, Statistik untuk analisis data penelitian, (Bandung:PT Refika Aditama,

Analisis yang digunakan untuk kriteria pengambilan keputusan

adalah sebagai berikut : 52

1. Data berdistribusi normal jika signifikansi > 5%. Jika data

menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi normal.

2. Data tidak berdistribusi normal signifikansi < 5%. Jika data

menyebar jauh dari garis diagonal dan tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi

normalitas.

b. Uji Multikolinieritas

Uji asumsi klasik jenis multikolinieritas diterapkan untuk

analisis regresi berganda yang terdiri atas dua atau lebih variabel

bebas (X1, X2,...,Xn) dimana akan diukur tingkat asosiasinya

(keeratan) hubungan atau pengaruh antar variabel bebas tersebut

melalui besaran koefisien korelasi (r). Uji multikolinieritas

dilakukan untuk melihat adanya keterkaitan antara setiap variabel

independen dijelaskan oleh variabel independen lainnya.

Dikatakan terjadi multikolinieritas jika koefisien korelasi antara

variabel bebas (X1 dan X2; X2 dan X3; X3 dan X4; dan

seterusnya).53