BAB II

LANDASAN TEORI

A. Pengertian Struktur Pengendalian Internal

Pengertian Struktur pengendalian internal menurut Hary (2008;156) adalah :

Seperangkat kebijakan dan prosedur untuk melindungi aktiva atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat serta memastikan bahwa semua ketentuan (peraturan) hukum undang-undang sera kebijakan manajemen telah dipatuhi atau dijalankan sebagai mana mestinya oleh seluruh karyawan perusahaan.

Komponen-komponen yang terkait dalam pengendalian menurut Standar Profesional Akuntan Publik (2008:319) menerangkan sebagai berikut :

1. Lingkungan pengendalian adalah menerapkan corak suatu organisasi mempengaruhi kesadaran pengendalian orang-orangnya.

2. Penaksiran resiko adalah aktifitas dan analisis terhadap resiko yang relevan untuk membiayai tujuannya, membentuk suatu dasar bagaimana resiko itu dikelola.

3. Aktifitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

4. Informasi dan komunikasi adalah pengidentifikasian pengungkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan adalah proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu.

Sedangkan komponen struktur pengendalian internal adalah “terdiri dari kebijakan dan prosedur yang dirancang untuk memberikan manajemen jaminan yang wajar bahwa perusahaan mencapai tujuan dan sasarannya.”(Arens, 2006 : 396)

Berdasarkan pengertian diatas, maka struktur pengendalian internal dapat diartikan sebagai suatu tipe pengawasan yang diperlukan karena adanya keharusan untuk mendelegasikan wewenang dan tanggung jawab dalam suatu organisasi. Seorang pemilik perusahaan yang merasa tidak memiliki cukup waktu dan kemampuan untuk mengelola sendiri semua kegiatan perusahaannya, akan mendelegasikan wewenang dan tanggung jawabnya kepada orang lain. Tetapi bersamaan dengan atau segera setelah pemilik perusahaan mendelegasikan wewenang dan tanggung jawabnya, pada saat itu pula dirasakan suatu kebutuhan untuk senantiasa mengawasi pelaksanaan kegiatan dan hasil-hasil.

B. Tujuan dan Kendala Struktur Pengendalian Internal

Dengan terciptanya definisi struktur pengendalian internal, kita dapat mengetahui bahwa struktur organisasi dan metode-metoda yang dibuat merupakan bagian dari suatu proses yang dihasilkan untuk memberikan jaminan yang masuk akal tercapainya tujuan-tujuan sebagai berikut :

1. Terjaganya kekayaan organisasi 2. Efektifan efisiensinya operasi

3. Terpercayanya (Reliability) Laporan Keuangan 4. Dipatuhinya Kebijakan manajemen

Didalam penerapannya tidak dapat dipungkiri dalam mencapai tujuan-tujuan diatas, pengendalian internal banyak menemukan kendala. Kendala Struktur Pengendalian Internal Menurut Hary (2008:165) adalah :

Sistem Pengendalian Internal perusahaan pada umumnya dirancang untuk memberikan jaminan yang memadai bahwa aktiva perusahaan telah diamankan secara tepat dan bahwa catatan akuntansi dapat diandalkan. Pada dasarnya, konsep jaminan yang memadai ini sangat terkait langsung dengan sebuah asumsi yang mengatakan bahwa biaya yang dikeluarkan untuk membentuk/menerapkan prosedur pengendalian sehurusnya jangan sampai melebihi manfaat yang diperkirakan akan timbul/ dihasilkan dari pelaksanaan prosedur pengendalian tersebut.

Faktor manusia adalah faktor yang sangat penting sekali dalam setiap pelaksanaan sistem pengendalian internal. Sebuah sistem pengendalian yang baik akan dapat menjadi tidak efektif oleh karena adanya karyawan yang kelelahan, ceroboh, atau bersikap acuh tak acuh. Demikian juga halnya dengan kolusi, dimana kolusi ini akan dapat secara signifikan mengurangi keefektifan sebuah sistem dan mengeliminasi proteksi yang ditawarkan dari pemisahan tugas. Belum lagi adanya sebuah pandangan umum yang mengatakan bahwa pada prinsipnya didunia ini tidak ada sesuatu yang sempurna, termasuk sistem pengendalian internal yang dijalankan perusahaan. Terakhir, ukuran perusahaan juga akan dapat memicu keterbatasan pengendalian internal.

Berdasarkan kutipan diatas maka dapat disimpulkan bahwa Tujuan Pengendalian internal dapat berjalan dengan baik apabila ditunjang dengan adanya faktor Manusia yang akan menciptakan keefektifan dari pengendalian tersebut tanpa bersikap kolusi, lelah, ceroboh ataupun bersikap acuh tak acuh yang akan mengurangi keefektifan atau menjadikan sistem pengendalian internal tersebut menjadi tidak efektif.

C. Unsur-unsur Pengendalian Internal

Terdapat hubungan langsung antara tujuan, yaitu apa yang dicapai oleh entitas, dan komponen, yang menunjukkan apa yang diperlukan untuk mencapai

tujuan tersebut. Maka dari itu menurut Ikatan Akuntan Indonesia dalam Standar professional akuntan public (2008, 319.14) pengedalian terdiri dari lima unsur yang saling terkait, yaitu:

1. Lingkungan pengendalian

menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian internal, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup berikut ini:

a. Integritas dan nilai etika

b. Komitmen terhadap kompensasi

c. Partisipasi dewan komisaris atau komite audit d. Filosofi dan gaya operasi manajemen

e. Struktur organisasi

f. Pemberian wewenang dan tanggung jawab g. Kebijakan dan praktik sumber daya manusia.

Pada waktu memperoleh pemahaman tentang lingkungan pengendalian harus mempertimbangkan dampak kolektif kekuatan dan kelemahan dalam berbagai faktor lingkungan pengendalian terhadap lingkungan pengendalian. Kekuatan dan kelemahan manajemen dapat berdampak pervasif terhadap pengendalian internal. Sebagai contoh pengendalian oleh manajer pemilik dapat mengurangi tidak adanya pemisahan tugas dalam suatu bisnis kecil atau dewan komisaris yang aktifa dan independen dapat mempengaruhi filosofi dan gaya operasi manajemen senior dalam entitas yang lebih besar.

2. Penaksiran risiko

adalah indentifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola. Resiko yang relevan dengan pelapporan keuangan mencakup peristiwa dan keadaan internal maupun eksternal yang dapat terjadi dan secara negatif mempengaruhi kemampuan entitas untuk mencatat,mengolah, meringkas, dan melaporkan data keuangan yang konsisten dengan asersi manajemen dalam laporan keuangan. Resiko dapat timbul atau berubah karena keadaan berikut ini :

a. Perubahan dalam lingkungan operasi b. Personel baru

c. Sistem informasi yang baru atau yang diperbaiki d. Teknologi baru

f. Restrukturisasi korporasi g. Operasi luar negeri h. Standar akuntansi baru

Tujuan penaksiran resiko entitas adalah untuk mengidentifikasi,menganalisis dan mengelola resiko yang berdampak terhadap tujuan entitas.

3. Aktivitas pengendalian

adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi resiko dalam pencapaian tujuan entitas. Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang mungkin relevan dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan dengen berikut ini:

a. Review terhadap kinerja b. Pengolahan informasi c. Pengendalian fisik d. Pemisahan tugas

4. Informasi dan komunikasi

adalah pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggungjawab mereka. Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang meliputi sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk mencatat, mengolah, meringkas dan melaporkan transaksi entitas (baik peristiwa maupun kondisi)dan untuk memelihara akuntabilitas bagi aktiva, utang dan ekuitas yang bersangkutan. Kualitas informasi yang dihasilkan dari sistem tersebut berdampak terhadap kemampuan manajemen dalam membuat keputusan semestinya dalam mengendalikan aktivitas entitas dan menyiapkan laporan keuangan yang andal. Komunikasi mencakup penyediaan suatu pemahaman tentang peran dan tanggungjawab individual berkaitan dengan pengendalian internal terhadap pelaporan keuangan.

5. Pemantauan

adalah proses yang menentukan kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengembalian tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus

menerus, evaluasi secara terpisah, atau dengan berbagi kombinasi dari keduanya.

Suatu tanggung jawab manajemen yang penting adalah membangun dan memelihara pengendalian internal. Manajemen memantau pengendalian untuk mempertimbangkan apakah pengendlaian tersebut beroperasi sebagaimana yang diharapkan dan bahaw pengendalian tersebut dimodifikasi sebagaimana mestinya jika perubahan kondisi menghendakinya.

D. Pengertian dan Jenis-jenis Piutang 1. Pengertian Piutang

Piutang merupakan suatu tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya jika sudah pada waktunya atau temponya. Pengertian piutang menurut Akuntan Indonesia, dalam Standar Akuntansi Keuangan (2008 : 94) adalah :

Piutang dinyatakan sebesar jumlah kotor tagihan dikurangi dengan taksiran yang tidak dapat ditagih. Jumlah kotor piutang harus tetap disajikan pada neraca diikuti dengan penyisihan untuk piutang yang diragukan atau taksiran jumlah yang tidak dapat ditagihkan.

Menurut ahli ekonomi, pengertian piutang adalah “Piutang mencakup semua tagihan dalam bentuk uang kepada perseorangan, badan usaha, atau pihak tertagih lainnya“(Michell, 2006 : 201)

Sedangkan pada pendapat yang berbeda, piutang dikatakan sebagai“klaim terhadap sejumlah uang yang diharapkan akan diperoleh pada masa yang akan datang“(Wibowo dkk, 2005: 151)

Dari beberapa definisi serta pengertian diatas dapatlah ditarik kesimpulan secara umum bahwa yang dimaksud dengan piutang adalah semua tuntutan terhadap orang lain, baik mengenai tuntutan uang, barang-barang ataupun jasa-jasa. Pengertian tersebut dalam artian luas, sedangkan dalam artian sempit istilah piutang digunakan untuk tujuan akunting yang menyatakan tuntutan mengenai uang saja.

2. Jenis-jenis Piutang

Piutang adalah klaim dalam bentuk uang terhadap perusahaan atau perseorangan. Piutang ini pertama timbul dari penjualan barang secara kredit dan peminjaman uang. Jika dianalisa lebih lanjut jenis-jenis piutang menurut Firdaus A.Dunia (2008:145) dapat digolongkan menjadi :

a) Atas dasar bukti pendukungnya, dibedakan menjadi : 1. Piutang (Account Receivable)

Yaitu tagihan dengan perjanjian informal diantara penjual dan pembeli dasar tagihan tersebut hanya berupa faktur, order penjualan dan dokumen-dokumen bisnis lainnya.

2. Wesel Tagih (Notes Receivable)

Yaitu tagihan dengan bukti resmi berupa janji tertulis untuk membayar tagihan tersebut pada suatu tanggal, plus bunga atas jangka waktu tersebut.

b) Atas dasar terjadinya, dibedakan menjadi: 1. Piutang Usaha

Yaitu tagihan yang timbul dari penjualan produk ataupun penyerahan jasa secara kredit dalam rangka kegiatan usaha normal perusahaan. 2. Piutang lain-lain

Yaitu tagihan yang timbul dari transaksi diluar kegiatan usaha normal perusahaan. Piutang lain-lain meliputi piutang bunga, pinjaman kepada manajer, atau karyawan dan pinjaman kepada perusahaan anak.

c) Atas dasar umumnya, menjadi : 1. Piutang Lancar (Current Receivable)

Yaitu tagihan yang umumnya kurang dari satu tahun, sehingga dilaporkan dalam aktiva lancar.

2. Piutang tidak lancar (Non Current Receivable)

Yaitu tagihan yang umumnya lebih dari satu tahun, dan biasanya dilaporkan di investasi atau aktiva lain-lain.

E. Sistem dan prosedur Pengendalian Internal atas Piutang

Sistem dan prosedur pengendalian internal menurut Mulyadi (2006:255) adalah :

untuk menciptakan sistem pengendalian internal yang baik dalam suat perusahaan maka harus ada 4(empat) unsur pokok yang harus dipenuhi, antara laim:

1. struktur organisasi yang yang memisahkan tanggung jawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap, kekayaan, hutang, pendapatan dan biaya.

3. Praktik yang sehat dlam melaksanakan fungsi dan tugas setiap unit organisasi

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya Sistem pengendalian yang memadai bagi perusahaan mempunyai persyaratan yang berbeda-beda tergantung dari sifat serta keadaan masing2 perusahaan. Dalam artian tidak ada sistem pengendalian internal yang bersifat universal yang dapat dipakai oleh seluruh perusahaan.

Sedangkan menurut Firdaus A. Dunia (2008:146):

Pengendalian internal atas piutang meliputi beberapa aspek :

1. Memisahkan fungsi pegawai atau bagian yang menangani transaksi penjualan (operasi) dari “fungsi akuntansi untuk piutang”. Dengan demikian pegawai yang menangani akuntansi untuk piutang dagang dan wessel tagih tidak boleh dilibatkan dengan aspek operasi seperti menyetujui kredit.

2. Pegawai yang menangani akuntansi piutang harus dipisahkan dari fungsi penerimaan hasil tagihan piutang.

3. Semua transaksi pemberian kredit, pemberian potongan, dan penghapusan piutang harus mendapat persetujuan dari pejabat yang berwenang.

4. Piutang harus dicatat dalam buku-buku tambahan piutang. Total dari saldo-saldo buku tambahan ini harus dicocokkan dengan buku besar yang bersangkutan, paling tidak sebulan sekali.

5. Perusahaan harus membuat daftar piutang berdasarkan umurnya (aging schedule).

Maka dari itu untuk menerapkan struktur pengendalian internal didalam aktivitas operasional perusahaan, kita harus mengetahui terlebih dahulu secara jelas sistem dan prosedur pengendalian internal dalam kaitannya dengan Akuntansi Piutang.

1. Pengertian sistem dan prosedur

Definisi prosedur adalah ”Suatu urutan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”(Mulyadi, 2006 : 5)

Dari definisi tersebut dapat diambil keputusan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal (clerical operation) terdiri dari kegiatan berikut ini yang dilakukan untuk mencari informasi dalam formulir, buku jurnal, dan buku besar :

a. Menulis b. Mencatat c. Menggandakan d. Menghitung e. Memberi kode f. Mendaftar g. Memilih (mensortasi) h. Memindah i. Membandingkan

2. Sistem akuntansi piutang

Sistem akuntansi piutang dirancang untuk mencatat transaksi terjadinya piutang dan berkurangnya piutang. Terjadinya piutang berasal dari transaksi retur penjualan dan penerimaan kas dari piutang. Transaksi berkurangnya piutang yang timbul dari transaksi penerimaan kas dari piutang dikelompokkan dalam sistem akuntansi kas. Kegiatan penjualan kredit dimulai dengan diterimanya order dari pelanggan, kemudian dilanjutkan dengan permintaan persetujuan pemberian kredit, pengiriman barang, penagihan, pencatatan piutang dan berakhir dengan distribusi penjualan. Oleh karena itu sistem akuntansi untuk mencatat terjadinya piutang terdiri dari jaringan prosedur berikut ini :

a. Prosedur order penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli. Fungsi penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli.

b. Prosedur persetujuan kredit

Dalam prosedur ini, fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu daru fungsi kredit.

c. Prosedur pengiriman barang

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman.

d. Prosedur penagihan

Dalam prosedur ini, fungsi penagihan membuat fungsi penjualan dan mengirimkannya kepada pembeli. Dalam metode tertentu faktur penjualan dibuat oleh fungsi penjualan sebagai tembusan pada waktu bagian ini membuat surat order pengiriman.

e. Prosedur pencatatan bertambahnya piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan kedalam kartu piutang atau dalam metode pencatatan tertentu mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang.

f. Prosedur distribusi penjualan

Dalam prosedur ini, fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

F. Metode Pencatatan Piutang Tak Tertagih

Disamping memperoleh manfaat dari Penjualan yang dilakukan secara kredit seperti meningkatnya pendapatan penjualan dan laba, perusahaan juga biasanya menanggung beban operasi atas adanya piutang tak tertagih. Hal ini bisa timbul dari kegagalan perusahaan memperoleh pembayaran dari pelanggan.

Beban operasi yang timbul dari kegagalan memperoleh hasil tagihan piutang dalam akuntansi disebut beban piutang tak tertagih.

Ada dua metode akuntansi untuk mencatat dan melaporkan beban piutng tak tertagih yaitu :

1. Metode penghapusan piutang

Fungsi penggunaan metode penghapusan piutang menurut Firdaus A.Dunia (2008:151) adalah :

Metode ini dapat digunakan dalam hal :

a. Kesulitan dalam menafsir jumlah piutang tak tertagih secara wajar b. Sebagian besar penjualan dilakukan dengan tunai

c. Jumlah piutang merupakan bagian yang relatif kecil dalam asset lancar

d. Jumlah pelanggan sedikit dan berdasarkan pengalaman tahun-tahun sebelumnya tidak ada piutang yang tidak tertagih

Sedangkan Menurut Hary (2008:202) :

Metode penghapusan diterapkan ketika besarnya kredit macet atau piutang usaha adalah sangat kecih sehingga berdasarkan prinsip materialitas maka metode yang simple ini diperbolehkan dipakai meskipun untuk tujuan pembukuan. Namun secara keseluruhan, menurut prinsip akuntansi yang berlaku umum metode penghapusan tidak dipernankan untuk tujuan pembukuan. Berbeda untuk tujuan perhitungan pajak penghasilan dimana metode penghapusan ini justru merupakan metode yang diwajibkan.

Dari Pengertian diatas maka dapat ditarik kesimpulan melalui Jurnal yang digunakan, adalah :

Biaya kerugian piutang tak tertagih xxxx

Piutang dagang xxxx

2. Metode Pencadangan Piutang

Dan metode pencadangan piutang menurut Firdaus A.Dunia (2008:147) :

Metode dimana perusahaan menentukan jumlah piutang tak tertagih berdasarkan taksiran atau estimasi. Pencatatan piutang tak tertagih merupakan bagian dari ayat penyesuaian (adjusting entries) pada akhir tahun buku.

Sedangkan menurut Hery (2008:203) :

Metode penyisihan dilakukan sepanjang periode dimana penjualan kredit terjadi, estimasi mengenai besarnya piutang usaha yang tidak dapat ditagih dibuat. Pada titik periode penjualan, karena perusahaan belum dapat mengetahui mana dari pelanggannya yang tidak bisa membayar maka perusahaan tidak akan mengkredit (menghapus) piutang usahanya secara langsung.

Dari Pengertian diatas maka dapat ditarik kesimpulan melalui Jurnal yang digunakan, adalah :

Biaya kerugian piutang tak tertagih xxxx

Cadangan kerugian piutang tak tertagih xxxx

Karena dengan metode cadangan ini dilakukan cara penaksiran maka ada dua pendekatan untuk menentukan besarnya piutang tak tertagih yang akan dibebankan sebagai biaya usaha, yaitu :

a. Pendekatan Rugi Laba (Income Statement Approach)

Dengan pendekatan ini besarnya kerugian piutang tak tertagih dihitung atas dasar jumlah penjualan bersih. Disebut pendekatan rugi laba karena hasil estimasi ini (yaitu sebesar prosentase kerugian dikalikan dengan total penjualan) langsung menjadi biaya tak tertagih yang akan dilaporkan dalam rugi laba.

b. Pendekatan Neraca (Balance Approach)

Jika pendekatan ini digunakan, penekanannya pada penyajian cadangan kerugian piutang tak tertagih pada neraca. Hasil taksiran merupakan jumlah yang akan disajikan di neraca. Oleh karena itu biaya kerugian piutang tak tertagih belum tentu sama dengan hasil estimasi yang dilakukan, saldo akhir cadangan kerugian piutang tak tertagih akan mempengaruhi jumlah yang dibebankan sebagai biaya usaha.

Dasar Pengestimasian dalam pendekatan ini terdiri atas : 1) Atas dasar saldo piutang

Besarnya piutang tak tertagih diestimasi dari saldo piutang yang ada pada akhir tahun periode. Dasar penaksiran ini didasarkan pada pengalaman-pengalaman sebelumnya. Misalnya saldo piutang PT. “B” adalah Rp.12.500.000,-. Dari jumlah tersebut diestimasi 3 %nya tidak akan tertagih. Sementara saldo awal cadangan kerugian piutang adalah sebesar

Rp.250.000,- (cr), maka besarnya cadangan kerugian piutang tak tertagih yang akan disajikan di neraca yaitu :

3% x Rp.12.500.000,- = Rp.375.000,-. Jurnal yang harus dibuat adalah : Biaya kerugian piutang tak tertagih 125.000

Cadangan piutang tak tertagih 125.000

(selisih dari 375.000-250.000)

jika saldo cadangan piutang tak tertagihnya debet maka besarnya biaya kerugian piutang adalah hasil penjumlahan dari saldo akhir dengan hasil estimasi.

2) Atas dasar umur piutang (aging schedule)

estimasi piutang tak tertagih dengan cara ini, yaitu dengan menganalisa semua piutang kemudian dikelompokan menurut jatuh temponya, dan dianalisa jangka waktu lewat jatuh tempo dari semua piutang tersebut. Tiap-tiap kelompok ditentukan besarnya prosentase kerugian akan tidak tertagihnya piutang tersebut.

Contoh dibawah ini akan memberikan gambaran cara penentuan cadangan kerugian piutang tak tertagih.

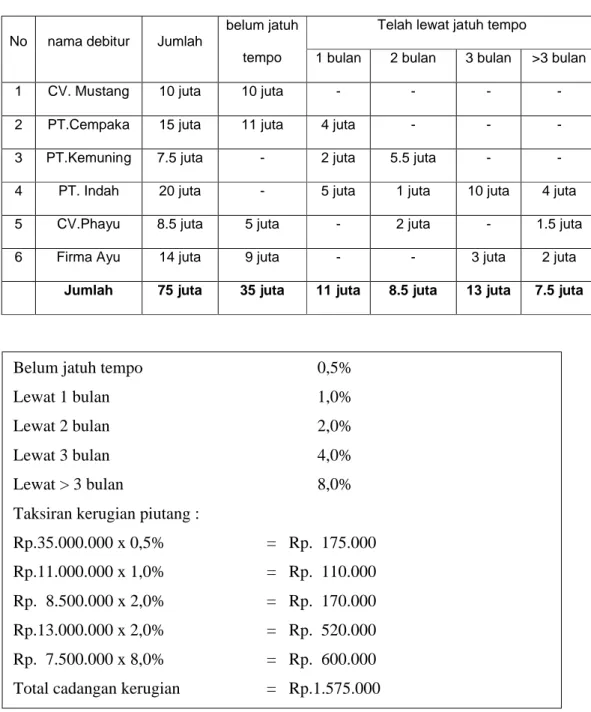

PT. ”C” mempunyai piutang sebesar Rp.75.000.000,- setelah dianalisa umur piutang tersebut, dikelompokkan sebagai berikut :

Table 1. Contoh Cadangan Piutang tak Tertagih

No nama debitur Jumlah

belum jatuh tempo

Telah lewat jatuh tempo

1 bulan 2 bulan 3 bulan >3 bulan 1 CV. Mustang 10 juta 10 juta - - - -2 PT.Cempaka 15 juta 11 juta 4 juta - - -3 PT.Kemuning 7.5 juta - 2 juta 5.5 juta - -4 PT. Indah 20 juta - 5 juta 1 juta 10 juta 4 juta 5 CV.Phayu 8.5 juta 5 juta - 2 juta - 1.5 juta 6 Firma Ayu 14 juta 9 juta - - 3 juta 2 juta

Jumlah 75 juta 35 juta 11 juta 8.5 juta 13 juta 7.5 juta

Jurnal yang dibuat sebagaimana yang dibuat jika menggunakan estimasi dari saldo piutang.

3) Penerimaan kembali piutang yang telah di hapuskan

Didalam metode langsung jika penerimaan kembali tersebut dalam periode yang sama dengan penghapusannya, maka penerimaan tersebut dianggap

Belum jatuh tempo 0,5%

Lewat 1 bulan 1,0%

Lewat 2 bulan 2,0%

Lewat 3 bulan 4,0%

Lewat > 3 bulan 8,0%

Taksiran kerugian piutang :

Rp.35.000.000 x 0,5% = Rp. 175.000 Rp.11.000.000 x 1,0% = Rp. 110.000 Rp. 8.500.000 x 2,0% = Rp. 170.000 Rp.13.000.000 x 2,0% = Rp. 520.000 Rp. 7.500.000 x 8,0% = Rp. 600.000 Total cadangan kerugian = Rp.1.575.000

sebagai koreksi terhadap penghapusan sebelumnya. Jika penerimaannya pada periode selanjutnya dianggap sebagai pendapatan lain-lain.

Jika yang digunakan metode cadangan maka penerimaan kembali tersebut akan dianggap sebagai koreksi terhadap cadangan kerugian piutang tak tertagih, contoh :

Pada tanggal 12 Feb’2001, piutang dagang sebesar Rp.4.500.000 dihapuskan karena dianggap sudah tidak dapat tertagih. Ternyata pada tanggal 27 Juni 2001, piutang tersebut dilunasi. Begitupun dengan piutang yang telah dihapuskan pada 27 Juli sebesar Rp.7.500.000 ternyata pada tanggal 4 Januari 2002 diterima kembali sebesar Rp.5.000.000.

Jurnal yang harus dibuat dengan dua metode : Metode Cadangan

12 Feb’01 Cad.kerugian piutang tak tertagih 4.500.000

Piutang dagang 4.500.000

27 Juni’01 Piutang dagang 4.500.000

Cad.kerugian piutang tak tertagih 4.500.000

Kas 4.500.000

Piutang dagang 4.500.000

27 Juli’01 Cad.kerugian piutang tak tertagih 7.500.000

4 Jan’ 02 Piutang dagang 5.000.000

Cad.kerugian piutang tak tertagih 5.000.000

Kas 5.000.000

Piutang dagang 5.000.000

Metode Langsung 12 Feb’01 Biaya kerugian piutag tak tertagih 4.500.000

Piutang dagang 4.500.000

27 Juni’01 Piutang dagang 4.500.000

Biaya kerugian piutang tak tertagih 4.500.000

Kas 4.500.000

Piutang dagang 4.500.000

27 Juli’01 Biaya kerugian piutang tak tertagih 7.500.000

Piutang dagang 7.500.000

4 Jan’02 Kas 5.000.000

4) Penyajian Piutang di Neraca

Penyajian piutang dineraca mengacu pada Prinsip-Prinsip Akuntansi Indonesia 3.1 no.9 yang menyebutkan diantaranya :

”....cara penyajiannya antara lain adalah dengan menyatakan beberapa jumlah bruto tagihan, dan berapa yang diperkirakan tidak direalisasikan, yang harus dikurangkan dari jumlah bruto tagihan...”

Dengan mengacu pada ketentuan ini piutang dagang harus disajikan sesuai brutonya, dan juga mencantumkan estimasi piutang yang tidak dapat tertagih. Berdasarkan ini maka sebaiknya metode pencatatan kerugian piutang yang digunakan adalah metode cadangan karena jelas terlihat perkiraan piutang yang tidak akan terealisasi, sehingga di neraca muncul: Piutang dagang ...xxxx

Cadangan kerugian piutang tak tertagih ...xxxx

G. Pengertian Laba

Setiap perusahaan dalam menjalankan usahanya berorientasi kepada pertumbuhan Laba, dimana perkembangan perusahaan tergantung kepada naik atau turunnya laba/keuntungan perusahaan dalam menjalankan operasinya.

Definisi Laba (Income )adalah ”Selisih dari pendapatan diatas biaya-biayanya dalam jangka waktu(periode tertentu) ”(Hartanto, 2003 : 444).

Sedangkan pada Pengertian lain, laba laba dikatakan sebagai “perbedaan pendapatan yang direalisasikan dari transaksi yang terjadi pada waktu yang dibandingan dari biaya-biaya yang dikeluarkan pada periode tertentu” (Harahap, 2003 : 250).

Menurut Soemarso (2005: 456) laba merupakan:

selisih pengukuran pendapatan dan biaya secara akrual. Pengertian semacam ini akan memudahkan pengukuran dan pelaporan laba secara objektif. Perekayasa akuntansi mengharapakan bahwa laba semacam itu bermanfaat bagi para pemakai statement keuangan khususnya investor dan kreditor. Pendefinisian laba seperti ini jelas akan lebih bermakna sebagai pengukur pengembalian atas investasi dari pada sekedar perubahan kas.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu laba menjadi informasi yang penting bagi setiap pengusaha untuk mengembangkan usahanya.

Laba dalam kaitannya dengan piutang, menurut Darsono (2006 : 81) :

Pertimbangan lain dalam manajemen piutang adalah mengenai pengaruh dari kebijakan pemberian piutang terhadap peningkatan penjualan. Apakah dengan pelonggaran kebijakan piutang akan meningkatkan penjualan atau sebaliknya justru akan menurunkan keuntungan bersih karena banyaknya piutang yang tidak tertagih.

Contoh : Laporan Laba Rugi PT. Makmur Sentosa Sumber : Darsono (2006: 68)

PENDAPATAN USAHA 2003 2004

Pendapatan Garmen 195,244,700 167,671,100

Pendapatan tekstil 140,454,500 115,095,100

Jumlah Pendapatan usaha 335,699,200 282,766,200

BIAYA POKOK PENJUALAN

Biaya pokok Penjualan Garmen 136,001,500 116,512,700 Biaya pokok Penjualan tekstil 107,767,500 99,780,000 Biaya Piutang tak tertagih 9,750,300 8,450,200 Jumlah Biaya Pokok Penjualan 243,769,000 216,292,700

LABA KOTOR 91,930,200 66,473,500

BIAYA USAHA

Biaya Pemasaran 1,540,000 1,460,000

Biaya umum dan administrasi 71,860,000 57,099,000

Jumlah biaya usaha 73,400,000 58,559,000

LABA USAHA 18,530,200 7,914,500

PENGHASILAN (BIAYA) LAIN-LAIN

Penghasilan lain-lain 1,407,200 1,417,500

Biaya Lain-lain (530,600) (257,000)

Jumlah Penghasilan (Biaya) lain-lain 876,600 1,160,500 LABA SEBELUM PAJAK PENGHASILAN 19,404,800 9,075,000

TAKSIRAN LABA PENGHASILAN 5,822,000 2,722,500

LABA DARI AKTIVITAS NORMAL 13,584,800 6,352,500

POS LUAR BIASA 234,700 (124,000)