UJDIH Perwakilan Provinsi Jawa Timur

Desentralisasi Fiskal

Dengan diberlakukannya Undang-Undang Nomor 28 tahun 2009 menggantikan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, terdapat empat jenis pajak baru yang diberikan wewenang sepenuhnya kepada daerah yaitu Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2)1, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)2 yang sebelumnya menjadi

wewenang pusat, Pajak Sarang Burung Walet sebagai pajak Kabupaten/Kota serta Pajak Rokok yang merupakan pajak baru bagi Propinsi. Disamping itu juga terdapat empat jenis retribusi baru bagi daerah yaitu Retribusi Pelayanan Tera Ulang, Retribusi Pelayanan Pendidikan, Retribusi Pengendalian Menara Telekomunikasi, dan Retribusi Izin Usaha Perikanan.

Tabel 1. Perbedaan Jenis Pajak Kabupaten/Kota

pada Undang-Undang Nomor 34 Tahun 2000 dengan Undang-Undang Nomor 28 Tahun 2009

UU 34/2000 UU 28/2009

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan (PPJ) 6. Pajak Parkir

7. Pajak Pengambilan Bahan Galian Gol. C

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan (PPJ) 6. Pajak Parkir

7. Pajak Mineral Bukan Logam dan Batuan (perubahan nomenklatur)

8. Pajak Air Tanah (pengalihan dari Prov) 9. Pajak Sarang Burung Walet (baru) 10. PBB Pedesaan & Perkotaan (baru)

11. Bea Perolehan Hak Atas Tanah dan Bangunan (baru) Sumber: Materi Presentasi “PengalihanPBB-P2 dan BPHTB sebagai Pajak Daerah,” Direktorat Jenderal Pajak. Agustus 2011

Pengalihan pengelolaan BPHTB dan PBB-P2 dari Pemerintah Pusat kepada Pemerintah Daerah merupakan suatu bentuk tindak lanjut kebijakan otonomi daerah3 dan desentralisasi4 fiskal. Hal ini

adalah titik balik dalam pengelolaan BPHTB, dan pengelolaan PBB P2. Dengan pengalihan ini maka kegiatan proses pendataan, penilaian, penetapan, pengadministrasian, pemungutan/penagihan dan pelayanan PBB-P2 akan diselenggarakan oleh Pemerintah Daerah (Kabupaten/Kota). Yang dimaksud dengan pengalihan wewenang pemungutan sebenarnya adalah merupakan pengalihan seluruh

1

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan (Pasal 1 angka 37 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah).

2 Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak atas tanah dan/atau bangunan (Pasal 1 angka 41 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah).

3 Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. (Pasal 1 Butir 5 Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah)

4 Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia. (Pasal 1 Butir 7 Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah)

UJDIH Perwakilan Provinsi Jawa Timur

rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terhutang, pelaksanaan kegiatan penagihan pajak terhadap Wajib Pajak5 serta pengawasan

penyetorannya yang selama ini dilakukan oleh Pemerintah Pusat.

Dalam kaitannya dengan fiskal, Waluyo (2007, 3) mengungkapkan bahwa desentralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan yang dilimpahkan. Pendapat tersebut disandarkan pada kondisi bahwa desentralisasi merupakan konsekuensi logis atas penerapan otonomi daerah dengan memperhatikan konsep money follows functions yang berarti bahwa penyerahan atau pelimpahan wewenang pemerintah membawa konsekuensi anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Pendapat ini bersesuaian dengan prinsip yang dianut pemerintah dalam penyusunan UU Nomor 33 Tahun 2004, yakni money follows function yang mengandung makna bahwa pendanaan mengikuti fungsi pemerintahan yang menjadi kewajiban dan tanggung jawab masing-masing tingkat pemerintahan.

Jika dilihat secara seksama inti dari Undang-undang Nomor 28 tahun 2009 adalah antara lain:

1. Pengenaan pajak yang close list, artinya Pemda tidak diperkenankan memungut jenis pajak lain selain yang disebutkan dalam UU tersebut,

2. Perubahan pola pengawasan yang semula bersifat represif menjadi ke arah preventif dan korektif, 3. Terdapat sanksi bagi daerah apabila melanggar,

4. Mulai memperkenalkan adanya earmarking system, artinya pemanfaatan dari penerimaan masing-masing jenis pajak dan retribusi diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan pelayanan yang bersangkutan,

5. Terdapat pengalihan hak pemungutan dari pemerintah pusat ke pemerintah daerah.

Berdasarkan Undang-undang Nomor 28 Tahun 2009, pengalihan pengelolaan BPHTB dilaksanakan mulai 1 Januari 2011 dan pengalihan pengelolaan PBB-P2 ke seluruh pemerintahan kabupaten/kota dimulai paling lambat 1 Januari 2014. Dengan pengalihan ini, penerimaan PBB-P2 dan BPHTB akan sepenuhnya masuk ke pemerintah kabupaten/kota sehingga diharapkan mampu meningkatkan jumlah pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh pemerintah pusat, pemerintah kabupaten/kota hanya mendapatkan bagian sebesar 64,8 % dan BPHTB hanya mendapatkan 64%. Setelah pengalihan ini, semua pendapatan dari sektor PBB-P2 dan BPHTB akan masuk ke dalam kas pemerintah daerah.

BPHTB

Sebelum berlakunya Undang-Undang Nomor 28 Tahun 2009, BPHTB diatur dalam Undang-Undang Nomor 21 Tahun 1997 sebagaimana diubah dengan Undang-Undang Nomor 20 Tahun 2000 yang tetap berlaku paling lama 1 (satu) tahun sejak diberlakukannya Undang-Undang Nomor 28 Tahun 2009.

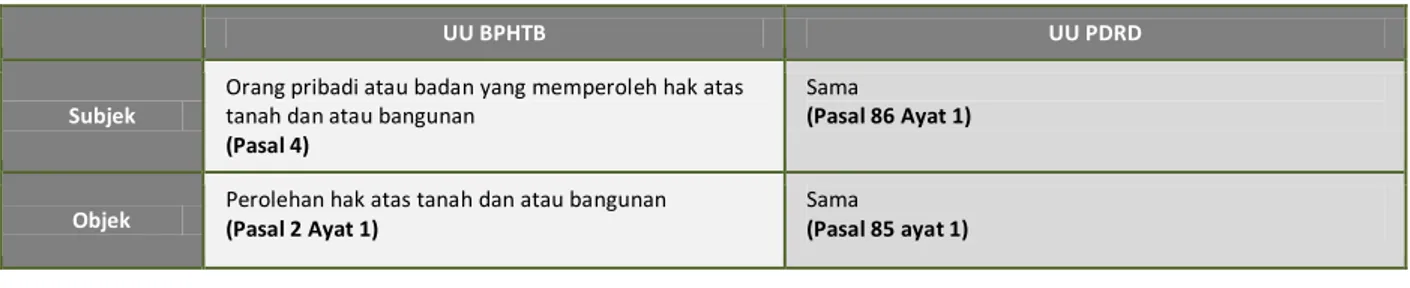

Tabel 2. Perbandingan BPHTB pada Undang-undang BPHTB dengan Undang-undang Pajak Daerah dan Retribusi Daerah

UU BPHTB UU PDRD

Subjek Orang pribadi atau badan yang memperoleh hak atas tanah dan atau bangunan (Pasal 4)

Sama

(Pasal 86 Ayat 1)

Objek Perolehan hak atas tanah dan atau bangunan (Pasal 2 Ayat 1) Sama (Pasal 85 ayat 1)

5 Wajib Pajak adalah orang pribadi atau Badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundangundangan perpajakan daerah. (Pasal 1 angka 45 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah).

UJDIH Perwakilan Provinsi Jawa Timur Tarif Sebesar 5% (Pasal 5) Paling Tinggi 5% (Pasal 88 ayat 1) NPOPTKP

Paling banyak Rp300 Juta untuk Waris dan Hibah Wasiat

(Pasal 7 ayat 1)

Paling rendah Rp300 Juta untuk Waris dan Hibah Wasiat (Pasal 87 Ayat 5)

Paling banyak Rp60 Juta untuk Selain Waris dan Hibah Wasiat

(Pasal 7 Ayat 1)

Paling rendah Rp60 Juta untuk Selain Waris dan Hibah Wasiat (Pasal 87 Ayat 4) BPHTB Terutang 5% x (NPOP – NPOPTKP) (Pasal 8) 5% (Maksimal) x (NPOP-NPOPTKP) (Pasal 89) Keterangan:

DJP masih melaksanakan BPHTB untuk TA 2010, selanjutnya mulai tahun 2011 BPHTB menjadi tanggung jawab Kab/Kota. (Pasal 182 Ayat 2, UU nomor 28/2009)

Sumber: Materi Presentasi “Pengalihan PBB-P2 dan BPHTB sebagai Pajak Daerah,” Direktorat Jenderal Pajak. Agustus 2011

Dalam rangka mempersiapkan pengelolaan BPHTB kepada pemerintah kabupaten/kota, maka menurut pasal 182 angka 2 Undang-Undang Nomor 28 tahun 2009 diatur bahwa Menteri Keuangan dengan Menteri Dalam Negeri bersama-sama mengatur tahapan persiapan pengalihan BPHTB sebagai Pajak Daerah dalam waktu paling lama 1 (satu) tahun sejak berlakunya Undang-undang ini. Untuk pelaksanaan persiapan tersebut telah diterbitkan pula Peraturan Bersama (Perber) antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 186/PMK.07/2010 dan Nomor 53 Tahun 2010 tentang tahapan persiapan pengalihan BPHTB sebagai pajak daerah. Menindaklanjuti Perber tersebut telah diatur proses peralihan BPHTB dari Pemerintah Pusat dalam hal ini Direktorat Jenderal Pajak melalui Peraturan Dirjen Pajak Nomor 47/PJ/2010 dan untuk mengakomodasi penataan struktur organisasi Pemda sehubungan dengan pengalihan pajak ini maka diterbitkan Peraturan Menteri Dalam Negeri Nomor 56 Tahun 2010.

PBB P2

Sebelum berlakunya Undang-Undang Nomor 28 Tahun 2009, PBB-P2 diatur dalam Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. Terkait dengan peraturan pelaksanaan mengenai Perdesaan dan Perkotaan masih tetap berlaku sampai dengan tanggal 31 Desember 2013, sepanjang belum ada Peraturan Daerah tentang Pajak Bumi dan Bangunan yang terkait dengan Perdesaan dan Perkotaan.

Tabel 3. Perbandingan PBB pada Undang-undang PBB dengan Undang-undang Pajak Daerah dan Retribusi Daerah

UU PBB UU PDRD

Subjek

Orang atau Badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasa dan/atau memanfaatkan atas bangunan

(Pasal 4 Ayat 1)

Sama

(Pasal 78 ayat 1 & 2)

Objek

Bumi dan/atau bangunan (Pasal 2)

Bumi dan/atau bangunan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan (Pasal 77 Ayat 1)

Tarif Sebesar 0,5% (Pasal 5) Paling Tinggi 0,3% (pasal 80) NJKP 20% s.d. 100% (PP 25 Tahun 2002 ditetapkan sebesar 20% atau 40%) (Pasal 6) Tidak Dipergunakan NJOPTKP Setinggi-tingginya Rp12 Juta (Pasal 3 Ayat 3) Paling Rendah Rp10 Juta (Pasal 77 Ayat 4)

UJDIH Perwakilan Provinsi Jawa Timur PBB Terutang Tarif x NJKP x (NJOP-NJOPTKP) 0,5% x 20% x (NJOP-NJOPTKP) atau 0,5% x 40% x (NJOP-NJOPTKP) (Pasal 7) Max: 0,3% x (NJOP-NJOPTKP) (Pasal 81) Keterangan:

DJP masih bertanggung jawab melaksanakan PBB P2 sampai 31 Desember 2013 sepanjang tidak dilaksanakan oleh Kab/Kota berdasarkan Perda. Namun mulai tahun 2014 pengelolaan PBB menjadi tanggung jawab Kab/Kota.

Sumber: Materi Presentasi “Pengalihan PBB-P2 dan BPHTB sebagai Pajak Daerah,” Direktorat Jenderal Pajak. Agustus 2011

Dalam rangka mempersiapkan pengelolaan PBB kepada pemerintah kabupaten/kota, maka menurut pasal 182 angka 1 Undang-Undang Nomor 28 tahun 2009 diatur bahwa Menteri Keuangan dengan Menteri Dalam Negeri bersama-sama mengatur tahapan persiapan pengalihan PBB P2 sebagai Pajak Daerah dalam waktu paling lambat 31 Desember 2013. Untuk pelaksanaan persiapan tersebut telah diterbitkan Peraturan Bersama (Perber) antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah. Menindaklanjuti Perber tersebut, diterbitkan Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang Tata Cara Persiapan Pengalihan PBB Perdesaan dan Perkotaan sebagai Pajak Daerah.

Pada tahun 2011 hanya Pemerintah Kota Surabaya yang telah mendapatkan pengalihan atas pengelolaan PBB dari sektor perkotaan dan perdesaan. Kota ini merupakan satu-satunya kota yang telah siap melakukan pengelolaan PBB dari sektor P2 tersebut. Dengan demikian Pemerintah Kota Surabaya menjadi pilot project bagi pelaksanaan pengalihan pengelolaan penerimaan dari sektor PBB-P2. Keberhasilan pemerintah Kota Surabaya dalam mengelola penerimaan dari sektor PBB-P2 dapat menjadi contoh dan acuan bagi pemerintah kabupaten/kota. Untuk tahun 2012, 17 kabupaten/kota telah menyatakan diri siap untuk mengelola PBB sektor P2. Kemudian, sebanyak 105 kabupaten/kota telah menyatakan kesiapannya dalam mengelola PBB sektor P2 pada Tahun 2013. Diharapkan seluruh kabupaten/kota yang belum menerima pengalihan pengelolaan PBB sektor P2 (sebanyak 369 kabupaten/Kota) sudah mempersiapkan diri untuk menerima pengalihan tersebut sehingga pada tahun 2014 seluruh kabupaten/kota di Indonesia sudah sepenuhnya melakukan pengelolaan PBB sektor P2.

Tabel 4. Jumlah Kab./Kota Penerima Pengalihan Pengelolaan PBB-P2 Tahun 2011-2014

Tahun 2011 2012 2013 2014

Jumlah

Kab./Kota 1 17 105 369

Keterangan Kota Surabaya 1. Kota Depok 2. Kab. Bogor 3. Kota Palembang 4. Kota Bandar Lampung 5. Kota Gorontalo 6. Kota Medan 7. Kab. Deli Serdang 8. Kota Palu 9. Kota Pekanbaru 10. Kota Balikpapan 11. Kota Samarinda 12. Kota Pontianak 13. Kab. Sidoarjo 14. Kab. Gresik 15. Kota Semarang 16. Kab. Sukoharjo 17. Kota Yogyakarta

1. Kota Banda Aceh 2. Kab. Bengkulu Utara 3. Kab. Lampung Tengah 4. Kab. Way Kanan

5. Kab. Tulang Bawang Barat 6. Kota Metro

7. Kab. Mukomuko 8. Kab. Muaro Jambi 9. Kab. Batang Hari 10. Kota Tanah Datar 11. Kab. Merangin 12. Kota Padang 13. Kab. Belitung Timur 14. Kab. Musi Banyuasin 15. Kota Pangkalpinang 16. Kota Binjai

17. Kab. Serdang Bedagai 18. Kab. Asahan

19. Kab. Batubara

20. Kab. Labuhanbatu Utara 21. Kab. Simalungun 22. Kota Pematangsiantar 23. Kab. Sibolga

UJDIH Perwakilan Provinsi Jawa Timur Tahun 2011 2012 2013 2014 Jumlah Kab./Kota 1 17 105 369 24. Kota Tanjungpinang 25. Kota Batam 26. Kab. Indragiri Hulu 27. Kab. Kuantan Singingi 28. Kab. Kampar 29. Kab. Rokan Hulu 30. Kab. Rokan Hilir 31. Kota Dumai 32. Kab. Pelalawan 33. Kab. Siak

34. Provinsi DKI Jakarta 35. Kab. Pandeglang 36. Kota Bandung 37. Kota Tasikmalaya 38. Kab. Bandung 39. Kab. Bandung Barat 40. Kota Cimahi 41. Kota Banjar 42. Kab. Sukabumi 43. Kab. Karawang 44. Kab. Bekasi 45. Kota Bogor 46. Kab. Majalengka 47. Kota Cirebon 48. Kota Bekasi 49. Kab. Bantul 50. Kab. Sleman 51. Kab. Demak 52. Kab. Batang 53. Kota Rembang 54. Kab. Grobogan 55. Kab. Semarang 56. Kota Tegal 57. Kab. Tegal 58. Kota Pemalang 59. Kota Pekalongan 60. Kab. Pekalongan 61. Kab. Kudus 62. Kab. Banyumas 63. Kab. Klaten 64. Kab. Wonosobo 65. Kab. Temanggung 66. Kota Surakarta 67. Kab. Cilacap 68. Kota Magelang 69. Kab. Magelang 70. Kab. Purworejo 71. Kab. Karanganyar 72. Kab. Kebumen 73. Kab. Boyolali 74. Kota Mojokerto 75. Kab. Mojokerto 76. Kab. Bojonegoro 77. Kab. Tuban 78. Kab. Ponorogo 79. Kab. Jember 80. Kota Kediri 81. Kota Malang 82. Kab. Pasuruan 83. Kota Pasuruan

UJDIH Perwakilan Provinsi Jawa Timur Tahun 2011 2012 2013 2014 Jumlah Kab./Kota 1 17 105 369 84. Kab. Kediri 85. Kota Batu 86. Kab. Banyuwangi 87. Kota Probolinggo 88. Kab. Badung 89. Kota Denpasar 90. Kab. Jembrana 91. Kab. Tabanan 92. Kab. Lombok Barat 93. Kota Mataram 94. Kab. Kubu Raya 95. Kota Tarakan 96. Kota Bontang 97. Kab. Berau 98. Kab. Kutai Barat 99. Kota Banjarmasin 100. Kab. Katingan 101. Kab. Gowa 102. Kab. Kolaka 103. Kota Makassar 104. Kab. Mimika 105. Kab. Fak Fak Sumber: Data Direktorat Jenderal Pajak

Sebagai contoh pelaksanaan, Pemerintah Daerah/Kota yang belum menerima pengalihan pengelolaan PBB-P2 dapat mempelajari dan meniru persiapan yang telah dilakukan oleh Pemerintah Kota Surabaya sebagai berikut:

1. membangun kerja sama dengan semua pihak yang terkait dengan pengalihan PBB-P2 dan BPHTB seperti Badan Pertanahan Nasional (BPN), Notaris, Pejabat Pembuat Akta Tanah (PPAT), dan Dispenda dari tingkat kota sampai dengan kelurahan, serta Kantor Wilayah Pajak dan Kantor Pelayanan Pajak yang ada di Surabaya,

2. membuat peraturan daerah mengenai PBB-P2 dan BPHTB,

3. menyiapkan struktur organisasi dan tata kerja. Dalam hal ini Pemkot Surabaya sudah menyiapkan Standard Operational Procedure (SOP),

4. menyiapkan Sumber Daya Manusia dengan training dan memagangkan staf-stafnya secara bergantian, dari tingkat kota sampai dengan tingkat kelurahan, dan

5. dari sisi sarana dan prasarana, Pemkot Surabaya telah menyiapkan 8 cabang Dinas Pendapatan, 8 mobil keliling PBB, serta 31 Kantor Kecamatan yang bekerja sama dengan bank swasta, melakukan pengadaan peralatan dan pengadaan barang percetakan, serta menyiapkan aplikasi pendataan yang online dengan data yang dimiliki oleh BPN dan notaris PPAT.

Sumber:

1. Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2. http://www.pajak.go.id, Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) sebagai Pajak

Daerah, 5 Desember 2012.

3. http://ekonomi.kompasiana.com, Mulai 1 Januari 2011 BPHTB Telah Resmi Menjadi Pajak Daerah, 31 Desember 2010.

4. http://www.bppk.depkeu.go.id, Dampak Pengalihan BPHTB Bagi Pemerintah Kabupaten/Kota, 14 Februari 2011.

5. http://nukang.blogspot.com, Desentralisasi Fiskal di Indonesia, 25 Februari 2011.

Peraturan Terkait:

1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Menteri Dalam Negeri Nomor 56 Tahun 2010 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 57 Tahun 2007 tentang Petunjuk Teknis Penataan Organisasi Perangkat Daerah.

UJDIH Perwakilan Provinsi Jawa Timur

3. Peraturan Bersama antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 186/PMK.07/2010 dan Nomor 53 Tahun 2010 tentang Tahapan Persiapan Pengalihan BPHTB sebagai Pajak Daerah.

4. Peraturan Dirjen Pajak Nomor 47/PJ/2010 tentang Tata Cara Persiapan Pengalihan Bea Perolehan Hak atas Tanah dan Bangunan sebagai Pajak Daerah.

5. Peraturan Bersama (Perber) antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah.

6. Peraturan Direktur Jenderal Pajak Nomor PER-61/PJ/2010 tentang Tata Cara Persiapan Pengalihan PBB Perdesaan dan Perkotaan sebagai Pajak Daerah.