A. Kajian Pustaka 1. Agency Theory

Grand Theory dalam penelitian ini menggunakan Agency Theory, yang mana dinyatakan oleh Jansen dan Meckling (1976), bahwa hubungan keagenan merupakan sebuah kontrak dimana satu atau lebih (prinsipal) melimpahkan wewenang kepada orang lain (agen) untuk kepentingan mereka.

Dalam kaitan Agency Theory dalam penelitian ini dapat dilihat melalui hubungan antara Pemerintah Pusat dan Pemerintah Daerah dalam rangka pemberian otonomi daerah kepada daerah didasarkan atas asas desentralisasi dalam wujud otonomi yang luas, nyata, dan bertanggung jawab. Peran Pemerintah Pusat (prinsipal) di era otonomi daerah ini adalah lebih banyak hal-hal yang berkaitan dengan penetapan kebijakan nasional dan pengendalian serta memberikan hak kepada Pemerintah Daerah (agen) untuk mendapatkan sumber penerimaan keuangan sesuai dengan urusan pemerintah yang diserahkan, dalam hal ini Pemerintah menetapkan prinsip-prinsip uang berdasarkan fungsi. Oleh karena itu, sebagai konsekuensi dari otonomi daerah yang mana Pemerintah Pusat melimpahkan wewenang kepada Pemerintah Daerah untuk mengatur secara mandiri segala aktivitas pemerintahannya di daerah, maka Pemerintah Pusat menurunkan Dana

Perimbangan sebagai salah satu sumber penerimaan daerah untuk membantu daerah dalam mendanai kewenangannya.

Selain itu, Agency Theory juga tersirat dalam hubungan antara masyarakat sebagai prinsipal yang telah memberikan sumber penerimaan daerah lainnya berupa Pendapatan Asli Daerah yang terdiri dari pajak daerah, retribusi daerah, dan sebagainya kepada daerah sebagai agen. Pemerintah Daerah sebagai agen menggunakan Pendapatan Asli Daerah tersebut untuk membantu mendanai aktivitas pemerintahan di daerah dan memberikan timbal balik kepada masyarakat dengan memberikan pelayanan publik yang memadai.

2. Stakeholder Theory

Selain Agency Theory, teori lain yang mendasari penelitian ini adalah Stakeholder Theory. Istilah Stakeholder pertama kali diperkenalkan oleh Standford Research Institute (RSI) pada tahun 1963 (Freeman, 1984). Freeman (1984), mendefinisikan stakeholder sebagai “any group or individual who can affect or be affected by the achievement of an organization’s objective”, bahwa stakeholder merupakan kelompok maupun individu yang dapat mempengaruhi atau dipengaruhi oleh proses pencapaian tujuan organisasi. Menurut Ghozali dan Chairiri (2007), stakeholder theory mengatakan bahwa perusahaan atau organisasi bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya (stakeholders, kreditor, konsumen, supplier, pemerintah,

masyarakat, analis dan pihak lain). Dengan demikian, keberadaan suatu perusahaan atau organisasi sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan atau organisasi tersebut.

TABEL 2.1 STAKEHOLDER SEKTOR PUBIK Stakeholder Eksternal Stakeholder Internal a. Masyarakat pengguna jasa

publik

b. Masyarakat pembayar pajak c. Perusahaan dan organisasi

sosial ekonomi yang menggunakan pelayanan publik sebagai input atas aktivitas organisasi d. Bank sebagai kreditor

pemerintah

e. Badan-badan Internasioanal, seperti Bank Dunia, IMF, ADB, PBB, dsb.

f. Investor asing dan Country Analyst

g. Generalisasi yang datang

a. Lembaga negara (Kabinet, MPR, DPR/DPRD, dsb) b. Kelompok politik (partai

politik)

c. Manajer publik (Gubernur, Bupati, Direktur

BUMN/BUMD) d. Pegawai pemerintah

Sumber: Mardiasmo (2002)

Sedangkan Bryson (2001), mendefinisikan stakeholder ialah suatu individu, kelompok, atau organisasi apapun yang dapat melakukan klaim terhadap sumber daya atau hasil dari organisasi atau dipengaruhi oleh hasil itu. Keberhasilan dalam organisasi publik maupun swasta ialah sejauhmana organisasi tersebut dapat menjamin kepuasan stakeholder utama (masyarakat sebagai stakeholder utama). Sesuai dengan isi dari Undang-Undang Dasar 1945 Pasal 33 yang menyatakan bahwaKemakmuran masyarakat yang diutamakan, bukan kemakmuran seseorang saja. Selanjutnya dikatakan bahwa “Bumi dan air dan kekayaan alam yang terkandung dalam bumi

adalah pokok-pokok kemakmuran rakyat. Sebab itu harus dikuasai oleh Negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat”.

3. Otonomi Daerah & Keuangan Daerah

Dalam rangka melaksanakan otonomi daerah sebagaimana diatur dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menyatakan pemberian otonomi daerah kepada daerah didasarkan atas asas desentralisasi dalam wujud otonomi yang luas, nyata, dan bertanggung jawab.

Salah satu syarat yang diperlukan untuk melaksanakan kewenangan atas dasar desentralisasi adalah tersedianya sumber-sumber pembiayaan sebagaimana yang diatur pada Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. Undang-Undang tersebut telah memberikan angin segar pada daerah untuk mengelola keuangan sendiri dengan lebih otonom, karena yang lebih mengerti persoalan daerahnya adalah Pemerintah Daerah itu sendiri.

Penyelenggaraan otonomi daerah harus mampu mewujudkan penyelenggaraan pemerintah yang lebih efisien dan efektif, demokratis, mendorong peran serta masyarakat, mewujudkan pemerataan dan keadilan serta, mempu mengembangkan segenap potensi dan keanekaragaman daerah. Dengan kata lain otonomi daerah harus mampu memberdayakan segenap potensi yang dimiliki daerah dan masyarakatnya untuk mewujudkan kesejahteraan dan kemajuan daerah.

Penyelenggaran pemerintah yang menjadi kewenangan Pemerintah Daerah dibiayai dari APBD. Sumber-sumber pendanaan pelaksanaan Pemerintahan Daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan, Pinjaman Daerah, dan Lain-lain pendapatan yang sah.

4. Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut Undang-Undang Nomor 32 Tahun 2004, Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang ditetapkan dengan peraturan daerah. Menurut Permendagri Nomor 13 Tahun 2006 Pasal 15 tentang Pedoman Pengelolaan Keuangan Daerah, bahwa APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi dan stabilisasi.

Menurut Darise (2006: 143-150), struktur APBD terdiri dari: 1. Pendapatan Daerah

a. Pendapatan Asli Daerah (PAD) 1) Pajak daerah

2) Retribusi daerah

3) Hasil pengelolaan kekayaan daerah yang dipisahkan 4) Lain-lain pendapatan asli daerah yang sah

b. Dana Perimbangan 1) Dana Bagi Hasil 2) Dana Alokasi Umum 3) Dana Alokasi Khusus

2. Belanja daerah

a. Belanja Tidak Langsung 1) Belanja pegawai 2) Bunga

3) Subsidi 4) Hibah

5) Bantuan sosial 6) Belanja bagi hasil 7) Bantuan keuangan 8) Belanja tidak terduga b. Belanja Langsung

1) Belanja pegawai (honorarium dan upah) 2) Belanja barang dan jasa

3) Belanja modal 3. Pembiayaan daerah

a. Penerimaan pembiayaan mencakup: 1) SiLPA tahun anggaran sebelumnya 2) Pencairan dana cadangan

3) Hasil pengelolaan/penjualan kekayaan daerah yang dipisahkan 4) Penerimaan pinjaman

5) Penerimaan kembali pemberian pinjaman b. Pengeluaran pembiayaan mencakup:

2) Penyertaan modal pemerintah daerah 3) Pembayaran pokok hutang

4) Pemberian pinjaman 4.1 Struktur APBD

Berdasarkan Peraturan Menteri Dalam Negeri Republik Indonesia No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Struktur APBD mencakup Pendapatan Daerah, Belanja Daerah dan Pembiayaan Daerah. Struktur APBD diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan perundang-undangan. Klasifikasi APBD menurut urusan pemerintahan dan organisasi dapat disesuaikan dengan kebutuhan berdasarkan ketentuan yang ditetapkan dengan peraturan perundang-undangan (Permendagri No.13 Tahun 2006).

5. Belanja Modal

Menurut Darise (2006: 148), Belanja Modal adalah pengeluaran yang dilakukan dalam rangka pembelian atau pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, buku perpustakaan, dan hewan. Dalam Peraturan Menteri Keuangan Nomor 91/PMK.06/2007 tentang Bagan Akun Standar mendefinisikan belanja modal sebagai pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset

tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan oleh pemerintah dimana aset tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja bukan untuk dijual. Berdasarkan Pasal 53 ayat 2 Permendagri Nomor 59 Tahun 2007, ditentukan bahwa nilai aset tetap berwujud yang dianggarkan dalam belanja modal sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan atau pembangunan aset sampai aset tersebut siap digunakan. Kemudian pada pasal 53 ayat 4 Permendagri Nomor 59 Tahun 2007 disebutkan bahwa Kepala Daerah menetapkan batas minimal kapitalisasi sebagai dasar pembebanan belanja modal selain memenuhi batas minimal juga pengeluaran anggaran untuk belanja barang tersebut harus memberi manfaat lebih satu periode akuntansi bersifat tidak rutin. Ketentuan hal ini sejalan dengan PP 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan khususnya PSAP No. 7, yang mengatur tentang akuntansi tetap.

Jenis Belanja Modal berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

1. Belanja Modal Tanah yaitu semua biaya yang diperlukan untuk pengadaan / pembelian / pembebasan / penyelesaian, balik nama dan sewa tanah, pengosongan, perataan, pematangan tanah, pembuatan sertifikat tanah dan pengeluaran-pengeluaran lain yang bersifat administratif sehubungan

dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan / pembayaran ganti rugi tanah.

2. Belanja Modal Peralatan dan Mesin yaitu jumlah biaya untuk pengadaan alat-alat dan mesin yang dipergunakan dalam pelaksanaan kegiatan sampai siap untuk digunakan. Dalam jumlah belanja ini termasuk biaya untuk penambahan, penggantian, dan peningkatan kapasitas peralatan dan mesin dan diharapkan dapat meningkatkan nilai aktiva, serta seluruh biaya pendukung yang diperlukan.

3. Belanja Modal Gedung dan Bangunan yang termasuk dalam belanja ini adalah jumlah biaya yang digunakan untuk perencanaan, pengawasan dan pengelolaan kegiatan pembangunan gedung yang persentasenya mengikuti Keputusan Direktur Jenderal Cipta Karya untuk pembangunan gedung dan bangunan.

4. Belanja Modal Jalan, Irigasi dan Jaringan yaitu biaya untuk pengembalian penggantian, peningkatan pembangunan, pembuatan prasejarah dan sarana yang berfungsi atau merupakan bagian dari jaringan pengairan (termasuk jaringan air bersih), jaringan instalasi distribusi listrik dan jaringan telekomunikasi serta jaringan lain yang berfungsi sebagai prasarana dan sarana fisik distribusi instalasi.

5. Belanja Modal fisik lainnya adalah jumlah biaya yang digunakan untuk perolehan melalui pengadaan / pembangunan belanja fisik lainnya yang tidak dapat diklasifikasikan dalam perkiraan belanja modal tanah, peralatan dan mesin, gedung dan bangunan, jaringan (jalan, dan irigasi),

dan belanja modal non fisik, yang termasuk dalam belanja modal ini antara lain: kontrak sewa beli (leasehold), pengadaan / pembelian barang-barang kesenian (art pieces), barang-barang purbakala dan barang-barang museum, serta hewan ternak, buku-buku dan jurnal ilmiah.

6. Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) menurut UU No.33 Tahun 2004 adalah ”dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaannya dalam rangka pelaksanaan desentralisasi”. Menurut Sidik (dalam Kuncoro, 2004:30), DAU dapat diartikan sebagai berikut:

1. Salah satu komponen dari Dana Perimbangan pada APBN, yang pengalokasiannya didasarkan atas konsep kesenjangan fiskal atau celah fiskal (Fiscal Gap), yaitu selisih antara Kebutuhan Fiskal dengan Kapasitas Fiskal.

2. Instrumen untuk mengatasi horizontal imbalance yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah dan penggunaannya ditetapkan sepenuhnya oleh daerah.

3. Equalization Grant, berfungsi untuk menetralisasi ketimpangan kemampuan keuangan dengan adanya PAD, Bagi Hasil Pajak, dan SDA yang diperoleh daerah.

Dari pengertian diatas dapat disimpulkan bahwa DAU merupakan dana perimbangan yang bersumber dari APBN yang dialokasikan kepada setiap daerah dengan tujuan pemerataan kemampuan keuangan antar daerah dalam membiayai kebutuhan belanja daerahnya. DAU memiliki jumlah yang sangat signifikan sehingga semua pemerintah daerah menjadikannya sebagai sumber penerimaan terpenting dalam anggaran penerimaannya. DAU diberikan pemerintah pusat untuk membiayai kekurangan dari pemerintah

daerah dalam memanfaatkan PAD-nya.

DAU bersifat “Block Grant” yang berarti penggunaannya diserahkan kepada daerah sesuai dengan prioritas dan kebutuhan daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka pelaksanaan otonomi daerah. Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut:

a. Dana Alokasi umum (DAU) ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi umum (DAU) untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana ditetapkan diatas.

c. Dana Alokasi umum (DAU) untuk suatu daerah kabupaten/kota tertentu ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk daerah/kabupaten yang ditetapkan APBN dengan porsi daerah kabupaten/kota yang bersangkutan.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud di atas merupakan proporsi bobot daerah kabupaten/kota di seluruh Indonesia (Prakosa, 2004).

DAU dialokasikan untuk daerah propinsi dan kabupaten/kota. Besaran DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri (PDN) Netto yang ditetapkan dalam APBN. Proporsi DAU untuk daerah provinsi dan untuk daerah kabupaten/kota ditetapkan sesuai dengan imbangan kewenangan antara provinsi dan kabupaten/kota.

7. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) menurut UU No.33 Tahun 2004 adalah ”dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Besaran Dana Alokasi Khusus ditetapkan setiap tahun dalam APBN (pasal 38 UU No. 33 22 tahun 2004).

DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan urusan daerah (pasal 39 ayat 1 UU No. 33 tahun 2004). Daerah tertentu adalah daerah yang memenuhi kriteria yang ditetapkan setiap tahun untuk mendapatkan alokasi DAK. Pemerintah menetapkan kriteria DAK meliputi kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangakan kemampuan Keuangan Daerah dalam APBD, kriteria khusus ditetapkan

dengan memperhatikan peraturan perundang-undangan dan karakteristik daerah, dan kriteria teknis ditetapkan oleh Kementerian Negara / Departemen teknis (Pasal 40 UU No.33 tahun 2004). Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK, dan pendamping dianggarkan dalam APBD, daerah kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping (pasal 41 UU No.33 tahun 2004).

Dalam website http://www.djpk.kemenkeu.go.id/ kebijakan DAK bertujuan :

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah.

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah tertinggal / terpencil, daerah rawan banjir / longsor, serta termasuk kategori daerah ketahanan pangan dan daerah pariwisata.

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang pertanian, kelautan dan perikanan, serta infrastruktur.

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan prasarana dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan infrastruktur.

Pemanfaatan DAK diarahkan pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang. Dengan adanya pengalokasian DAK diharapkan dapat mempengaruhi pengalokasian anggaran belanja modal, karena DAK cenderung akan menambah aset tetap yang dimiliki pemerintah guna meningkatkan pelayanan publik.

8. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah menurut UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah adalah ”pendapatan yang diperoleh daerah yang dipungut berdasarkan 21 peraturan daerah sesuai peraturan perundang-undangan”. Menurut Halim (2007), Pendapatan Asli Daerah (PAD) adalah ”semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah”. Menurut Mardiasmo (2002:132), Pendapatan Asli Daerah adalah ”penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengeloalaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah”.

Sebagaimana diatur dalam Pasal 6 Undang-Undang Nomor 33 Tahun 2004, sumber-sumber Pendapatan Asli Daerah (PAD) terdiri dari: a. Pajak daerah

c. Hasil pengelolaan kekayaan yang dipisahkan d. Lain-lain pendapatan asli daerah yang sah.

Berdasarkan Undang-Undang No.34 Tahun 2000 Tentang Perubahan atas Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan “Pajak Daerah yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah pembangunan daerah”.

Pasal 2 ayat (1) dan (2) didalam Undang – Undang Nomor 18 Tahun 1999 disebutkan bahwa jenis pajak daerah yaitu:

1. Jenis pajak daerah Tingkat I terdiri dari : a. Pajak kenderaan bermotor

b. Bea balik nama kenderaan bermotor c. Pajak bahan bakar kenderaan bermotor 2. Jenis pajak dearah Tingkat II terdiri dari :

a. Pajak hotel dan restoran b. Pajak hiburan

c. Pajak reklame

d. Pajak penerangan jalan, dan lain-lain.

Disamping Pajak Daerah, Sumber Pendapatan Asli Daerah yang cukup besar peranannya dalam menyumbang pada terbentuknya Pendapatan

Asli Daerah adalah retribusi daerah. Retribusi daerah merupakan salah satu jenis penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat. Menurut Undang-Undang No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan retribusi adalah pungutan daerah sebagai pembayaran jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemda oleh kepentingan orang pribadi atau badan. Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi daerah tersebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena kendaraan tertentu memang melewati jalan di mana retribusi jalan itu dipungut, retribusi pasar dibayar karena ada pemakaian ruangan pasar tertentu oleh si pembayar retribusi.

Tarif retribusi bersifat fleksibel sesuai dengan tujuan retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya. Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka semakin kecil tarif retribusi yang dikenakan. Jadi sesungguhnya dalam hal pemungutan iuran retribusi itu dianut asas manfaat (benefit principles). Dalam asas ini besarnya pungutan ditentukan berdasarkan manfaat yang diterima oleh si penerima manfaat yang dari pelayanan yang diberikan oleh pemerintah.

9. Sisa Lebih Pembiayaan Anggaran (SiLPA)

Sisa Lebih Pembiayaan Anggaran (SiLPA) menurut Permendagri Nomor 13 Tahun 2006 adalah selisih lebih realisasi penerimaan dan pengeluaran anggaran selama satu periode anggaran. SiLPA tahun anggaran sebelumnya mencakup pelampauan penerimaan PAD, pelampauan penerimaan Dana Perimbangan, pelampauan penerimaan lain-lain pendapatan daerah yang sah, pelampauan penerimaan pembiayaan, penghematan belanja, kewajiban kepada pihak ketiga sampai dengan akhir tahun belum terselesaikan, dan sisa dana kegiatan lanjutan.

SiLPA adalah suatu indikator yang menggambarkan efisiensi pengeluaran pemerintah. SiLPA sebenarnya merupakan indikator efisiensi, karena SiLPA hanya akan terbentuk bila terjadi Surplus pada APBD dan sekaligus terjadi Pembiayaan Neto yang positif, dimana komponen Penerimaan lebih besar dari komponen Pengeluaran Pembiayaan (Balai Litbang NTT, 2008).

B. Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian ini dapat diikhtisarkan sebagai berikut:

TABEL 2.2 PENELITIAN TERDAHULU

No Peneliti dan Tahun

Penelitian Variabel Penelitian Hasil Penelitian 1 Harianto dan

Adi (2006) Dana Alokasi Umum Belanja Modal Pendapatan Asli

Daerah

Pendapatan per Kapita

DAU sangat berpengaruh terhadap Belanja Modal.

Belanja Modal mempunyai dampak

yang signifikan dan negatif terhadap Pendapatan per Kapita dalam hubungan langsung, tetapi juga mempunyai hubungan positif dalam hubungan tidak langusng melalui Pendapatan Asli Daerah.

Pendapatan Asli Daerah sangat berpengaruh terhadap Pendapatan per Kapita.

Dana Alokasi Umum mempunyai

dampak yang signifikan terhadap Pendapatan Asli Daerah melalui

Belanja Modal (efek tidak

langsung). 2 Darwanto dan Yustikasari (2007) Pertumbuhan Ekonomi Pendapatan Asli Daerah Dana Alokasi Umum Belanja Modal

Pertumbuhan Ekonomi memiliki hubungan positif tetapi tidak signifikan terhadap pengalokasian Anggaran Belanja Modal.

Variabel Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh positif dan signifikan terhadap pengalokasian Anggaran Belanja Modal.

3 Suhardjanto, Sulistyorini, dan Hartoko (2009) Desentralisasi Fiskal (Fiscal Decentralization) Pengeluaran Publik (Public Expenditure)

Hasil penelitian tersebut membuktikan dari hasil statistik deskriptif, dapat disimpulkan bahwa rata-rata pendapatan dari kabupaten dan kota di Indonesia digunakan untuk membiayai belanja publik adalah 47%.

Secara statistik, Dana Perimbangan secara signifikan mempengaruhi terhadap Pendapatan Asli Daerah

Jadi, peningkatan Dana Perimbangan adalah diikuti oleh meningkatnya Pendapatan Asli Daerah. Oleh karena itu, kabupaten dan kota harus usaha dengan meningkatkan pendapatan asli daerah sejalan dengan semangat otonomi daerah. 4 Saptaningsih Sumarmi (2010) Pendapatan Asli Daerah Dana Alokasi Umum Dana Alokasi Khusus Belanja Modal

Secara simultan variabel PAD, DAU, dan DAK berpengaruh secara signifikan terhadap variabel alokasi belanja modal.

Secara parsial, variabel PAD dan DAK berpengaruh positif signifikan terhadap alokasi belanja modal daerah. Sedangkan variabel DAU berpengaruh negatif terhadap alokasi belanja modal daerah dalam APBD. 5 Setyowati dan Suparwati (2012) Pertumbuhan Ekonomi DAU DAK PAD Indeks Pembangunan Manusia (IPM) Belanja Modal

Pertumbuhan Ekonomi terbukti

tidak berpengaruh positif terhadap

IPM melalui pengalokasian

Anggaran Belanja Modal.

DAU, DAK, PAD terbukti

berpengaruh positif terhadap IPM melalui Pengalokasian Anggaran Belanja Modal.

Pengalokasian Anggaran Belanja Modal yang diproksikan dengan Belanja Modal terbukti berpengaruh positif terhadap IPM.

6 Kusnandar dan Siswantoro (2012) Dana Alokasi Umum Pendapatan Asli Daerah Sisa Lebih Pembiayaan Anggaran Luas Wilayah Belanja Modal

Secara empiris besarnya alokasi belanja modal dipengaruhi oleh DAU, PAD, SiLPA dan Luas Wilayah.

Secara parsial DAU tidak berpengaruh terhadap alokasi belanja modal sedangkan PAD, SiLPA dan Luas Wilayah berpengaruh.

7 Nuarisa

(2013) Pendapatan Asli Daerah Dana Alokasi

Umum Dana Alokasi

Khusus Belanja Modal

Pendapatan Asli Daerah, Dana

Alokasi Umum, dan Dana Alokasi

Khusus berpengaruh terhadap

8 Zakaria

(2013) Desentralisasi Fiskal (Fiscal Decentralization) Ketidaksetaraan

Lokal (Regional Inequalities)

Hasil estimasi dengan menggunakan data panel dari 16 provinsi selama 2001-2010 di Kawasan Timur

Indonesia menegaskan bahwa

desentralisasi fiskal tidak mampu mengurangi kesenjangan lokal, pertumbuhan penduduk, tingkat partisipasi pendidikan, dan tingkat

investasi berpengaruh untuk

mengurangi kesenjangan lokal, dan kinerja ekonomi cenderung lebih baik di Kawasan Timur Indonesia karena perubahan pada struktur ekonomi dari pola tradisional ke pola modern. 9 Hidayah dan Jumiati (2014) Pendapatan Asli Daerah Dana Alokasi Umum Dana Alokasi Khusus Belanja Modal

PAD dan DAU berpengaruh positif

secara parsial berpengaruh

signifikan terhadap Belanja Modal

DAK tidak ada pengaruh yang

signifikan terhadap Belanja Modal.

Bersamaan dengan itu, PAD, DAU,

dan DAK memiliki pengaruh yang signifikan terhadap Belanja Modal. 10 Yulia Yustikasari (2014) Pendapatan Asli Daerah Dana Alokasi Umum Kapasitas Fiskal Belanja Modal

Variabel PAD, DAU, dan Kapasitas Fiskal berasosiasi positif terhadap alokasi Belanja Modal.

11 Aprizay, Darwanis, dan Arfan (2014) Pendapatan Asli Daerah Dana Perimbangan Sisa Lebih Pembiayaan Anggaran Belanja Modal

Pendapatan Asli Daerah, Dana Perimbangan, dan Sisa Lebih Pembiayaan Anggaran secara bersama-sama maupun secara parsial berpengaruh terhadap belanja modal di provinsi Aceh. 12 Widianto, Sari, dan Hetika (2015) Pendapatan Asli Daerah Belanja Modal Pertumbuhan Ekonomi Kemiskinan

Pendapatan Asli Daerah

berpengaruh negatif terhadap

Belanja Modal

Pendapatan Asli Daerah

berpengaruh positif dan signifikan terhadap Pertumbuhan Ekonomi

Pendapatan Asli Daerah

berpengaruh negatif dan signifikan terhadap kemiskinan

Belanja Modal berpengaruh negatif terhadap Pertumbuhan Ekonomi

13 Sukmawati, Suwendra, dan Yudiaatmaja (2016) Pendapatan Asli Daerah Sisa Lebih Pembiayaan Anggaran Belanja Modal

Ada pengaruh positif dan signifikan PAD dan SiLPA terhadap Belanja Modal secara simultan dengan sumbangan pengaruh sebesar 45% Ada pengaruh positif dan signifikan

secara PAD terhadap Belanja Modal dengan sumbangan pengaruh sebesar 28%

Ada pengaruh positif dan signifikan secara SiLPA terhadap Belanja Modal dengan sumbangan pengaruh sebesar 22,9%.

Sumber: Penulis (2016)

C. Rerangka Pemikiran

1. Pengaruh Dana Alokasi Umum (DAU) Terhadap Pengalokasian Belanja Modal

Dana Alokasi Umum (DAU) yaitu dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Dengan demikian, terjadi transfer yang cukup signifikan dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah dapat menggunakan dana ini untuk melaksanakan fungsi layanan dasar umum.

Pemerintah pusat mengharapkan dengan adanya desentralisasi fiskal pemerintah daerah lebih mengoptimalkan kemampuannya dalam mengelola sumber daya yang dimiliki sehingga tidak hanya mengandalkan DAU. Dengan adanya transfer DAU dari pemerintah pusat maka daerah bisa lebih fokus untuk menggunakan PAD yang dimilikinya untuk membiayai kegiatannya dalam melaksanakan kebijakan desentralisasi fiskal yang

menunjang tujuan pemerintah yaitu meningkatkan pelayanan publik. Dalam penelitian yang dilakukan oleh Yustikasari (2014), hasil penelitiannya menunjukkan bahwa variabel Dana Alokasi Umum (DAU) berasosiasi positif terhadap alokasi Belanja Modal, sedangkan di dalam penelitian yang dilakukan oleh Kusnandar dan Siswantoro (2012), secara parsial DAU tidak berpengaruh terhadap alokasi belanja modal.

2. Pengaruh Dana Alokasi Khusus (DAK) Terhadap Pengalokasian Belanja Modal

DAK merupakan dana yang bersumber dari APBN yang dialokasikan kepada pemerintah daerah untuk membiayai kegiatan khusus yang merupakan urusan daerah dan prioritas nasional. Tujuan DAK untuk mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh pemerintah daerah. Pemanfaatan DAK diarahkan kepada kegiatan investasi pembangunan, pengadaan, peningkatan perbaikan sarana dan prasarana fisik pelayanan publik dengan umur ekonomis panjang. Dengan diarahkannya pemanfaatan DAK untuk kegiatan tersebut diharapkan dapat meningkatkan pelayanan publik yang direalisasikan dalam Belanja Modal. Dalam penelitian yang dilakukan oleh Nuarisa (2013), Dana Alokasi Khusus (DAK) berpengaruh terhadap Belanja Modal, sedangkan hasil penelitian yang dilakukan oleh Hidayah dan Jumiati (2014) bahwa DAK tidak ada pengaruh yang signifikan terhadap Belanja Modal.

3. Pengaruh Pendapatan Asli Daerah Terhadap Pengalokasian Belanja Modal

Daerah yang ditunjang dengan sarana dan prasarana memadai akan berpengaruh pada tingkat produktivitas masyarakatnya dan akan menarik investor untuk menanamkan modalnya pada daerah tersebut yang pada akhirnya akan menambah Pendapatan Asli Daerah. Peningkatan PAD diharapkan mampu memberikan efek yang signifikan terhadap pengalokasian anggaran Belanja Modal oleh pemerintah.

Peningkatan investasi modal (Belanja Modal) diharapkan mampu meningkatkan kualitas layanan publik dan pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik terhadap pembangunan yang tercermin dari adanya peningkatan PAD (Mardiasmo, 2002). Dengan kata lain, pembangunan berbagai fasilitas sektor publik akan berujung pada peningkatan pendapatan daerah. Pelaksanaan desentralisasi membuat pembangunan menjadi prioritas utama pemerintah daerah untuk menunjang peningkatan PAD.

Dalam penelitian yang dilakukan oleh Kusnandar dan Siswantoro (2012), bahwa Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal, sedangkan di dalam penelitian yang dilakukan oleh Widianto, Sari, dan Hetika (2015), Pendapatan Asli Daerah berpengaruh negatif terhadap Belanja Modal.

4. Pengaruh Sisa Lebih Pembiayaan Anggaran (SiLPA) Terhadap Pengalokasian Belanja Modal

SiLPA tahun sebelumnya yang merupakan penerimaan pembiayaan digunakan untuk menutupi defisit anggaran apabila realisasi lebih kecil daripada realisasi belanja, mendanai pelaksanaan kegiatan lanjutan atas beban kerja langsung (belanja barang dan jasa, belanja modal, dan belanja pegawai) dan mendanai kewajiban lainnya yang sampai dengan akhir tahun anggaran belum diselesaikan. Dalam penelitian yang dilakukan oleh Kusnandar dan Siswantoro (2012), bahwa SiLPA berpengaruh positif dan signifikan terhadap alokasi Belanja Modal, yang mengindikasikan bahwa SiLPA tahun sebelumnya sangat berpengaruh pada alokasi belanja tahun berikutnya. Namun menurut Kumorotomo (2010, dalam Kusnandar dan Siswantoro, 2012), besarnya SiLPA menunjukkan masih lambatnya perbaikan kemampuan aparat daerah dalam penganggaran.

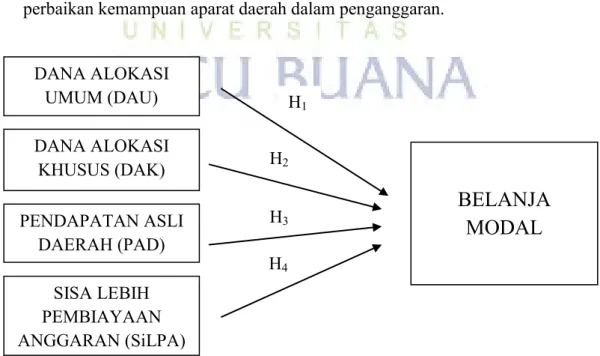

GAMBAR 2.1 RERANGKA PEMIKIRAN

BELANJA

MODAL

DANA ALOKASI UMUM (DAU) SISA LEBIH PEMBIAYAAN ANGGARAN (SiLPA) PENDAPATAN ASLI DAERAH (PAD) DANA ALOKASI KHUSUS (DAK) H1 H2 H3 H4D. Hipotesis

Berdasarkan teori, bukti empiris dan permasalahan yang terjadi, maka dapat dikemukakan suatu jawaban yang bersifat sementara yaitu, sebagai berikut:

H1 : Dana Alokasi Umum (DAU) berpengaruh terhadap pengalokasian Belanja Modal

H2 : Dana Alokasi Khusus (DAK) berpengaruh terhadap pengalokasian Belanja Modal

H3 : Pendapatan Asli Daerah (PAD) berpengaruh terhadap pengalokasian Belanja Modal

H4 : Sisa Lebih Pembiayaan Anggaran (SiLPA) berpengaruh terhadap pengalokasian Belanja Modal