THE APPLICATION OF JOB ORDER COSTING

METHODS TO INCREASE THE ACCURACY OF

CALCULATING COST OF GOODS

MANUFACTURED ON CV. HARAPAN JAYA

MANDIRI

Ilham Fauza [email protected] Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang

ABSTRACT

This study aims to calculate the cost of production order chimneys and ducting to calculate all the cost come out during the production process using the cost of the order or job order costing method, then compared with the calculation method of job order costing by the company. The results of calculation of the cost of production using job order costing the chimney products Rp. 15.796.202 and the cost of production in the ducting products Rp. 12.603.186. there is any differences of calculating between job order costing method of cost of good manufactured and the calculation method by the company. Amounted Rp. 1.038.000 for chimneys product and Rp. 346.814 for ducting product.

Based on the results of the study, it shows that calculating the cost of goods manufactured job order costing method is more profitable in achieving maximum profit without reducing the selling price. The company can also take the policy in determining the selling price lower without reducing profit of 25% set by the company so that products sold can be cheaper and compete with similar companies in the region arround it.

PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Djumali, dkk (2014:2) harga pokok produksi merupakan kumpulan dari biaya – biaya yang dikeluarkan untuk memperoleh dan mengolah bahan baku menjadi barang jadi. Pada umumnya elemen biaya tersebut dikelompokkan menjadi tiga golongan yaitu bahan baku langsung, tenaga kerja langsung, tenaga kerja tidak langsung, dan biaya overhead pabrik (tetap dan variabel). Ketiga biaya tersebut harus diklasifikasikan sesuai dengan jenis, sifat dan perilaku biaya untuk menanggulangi ketidakpastian harga pokok produksi serta mengetahui berapa besar biaya sebenarnya untuk menghasilkan suatu produk. Dalam pengumpulan biaya produksi sangat ditentukan oleh cara berproduksi yaitu produksi atas dasar pesanan dan massa. Perusahaan yang berproduksi berdasarkan pesanan, mengumpulkan harga pokok produksinya dengan metode harga pokok pesanan. Dalam metode ini biaya produksi untuk tiap – tiap pesanan harus dipisahkan secara jelas, agar biaya setiap pesanan benar dan tepat.

Setiawan, dkk (2010:2) mengemukakan penentuan metode job order costing

sangatlah penting dalam pengambilan keputusan bagi manajemen, dimulai dengan

purchase order (PO) dari pelanggan maka perusahaan harus segera menghitung harga pokok produksi dengan cermat dan akurat untuk menentukkan harga jual produk tersebut. Setelah harga jual ditetapkan maka langkah selanjutnya yaitu melakukan negosiasi dengan pembeli sehingga terdapat kesepakatan harga diantara kedua belah pihak, dan setelah harga jual produk tersebut disepakati maka pesanan tersebut dapat langsung diproduksi.

Dengan menggunakan metode job order costing maka perusahaan dapat menghitung dan mengetahui jumlah biaya yang dikeluarkan untuk suatu pesanan setiap saat, karena metode job order costing ini maka biaya produksi masing – masing produk dipisahkan secara jelas sehingga dapat dihitung harga pokok produksi tiap pesanan dengan mudah. Untuk menghitung biaya berdasarkan pesanan secara efektif, maka pesanan harus dapat diidentifikasi secara terpisah tiap pesanan. Dalam

perhitungan harga pokok produksi berdasarkan pesanan sangat dibutuhkan kecermatan dan ketepatan yang tinggi agar perusahaan dapat menghindari kerugian dari hasil produksi tersebut. Peningkatan keakuratan pembebanan biaya menghasilkan informasi yang lebih bermutu tinggi, yang dapat digunakan manajemen untuk membuat keputusan yang lebih baik dalam penetapan harga pokok produksi Setiawan, dkk (2010:2).

Perusahaan CV. Harapan Jaya Mandiri merupakan perusahaan yang bergerak didalam bidang jasa konstruksi. Industri pengolahan baja berat dan baja ringan yang menjadi salah satu fokus titik bisnis pada perusahaan ini. Dengan semakin banyaknya pesaing, perusahaan yang dirintis sejak tahun 2006 ini mampu bertahan dalam menghadapi semua pesaing hingga saat ini. Perusahaan yang dipimpin oleh Bapak Achmad Rifai ini berdiri berdasar akta notaris No. 503.11.3/00863/IV/2009 berkantor di jalan Pucang Anom Raya No. 63 RT 07 RW 17 Desa Batursari Kecamatan Mranggen Kabupaten Demak. Salah satu kegiatan industri yang dilakukan oleh CV. Harapan Jaya Mandiri yaitu pembuatan ducting dan cerobong asap untuk pabrik. Ducting adalah sambungan dari cerobong asap. Berfungsi sebagai alat penghisap dan mengolah hasil pembakaran akibat aktifitas produksi yang dilakukan oleh pabrik yang kemudian mengeluarkannya melalui cerobong asap yang terhubung dengan ducting. Sedangkan cerobong asap adalah bagian luar pada atap bangunan pabrik. Berfungsi sebagai penghubung atau menyalurkan hasil pembakaran (asap) dari ducting untuk dikeluarkan ke permukaan udara. Asap yang dikeluarkan oleh cerobong asap tidak berbahaya untuk lingkungan, karena asap hasil pembakaran akibat dari aktifitas yang dilakukan perusahaan / pabrik sudah diolah sedemikian rupa sehingga ketika asap dari ducting disalurkan ke cerobong asap kemudian dikeluarkan ke permukaan udara tidak menimbulkan polusi udara yang berbahaya, yang akhirnya dapat merugikan semua pihak. Semua aktivitas yang dilakukan berdasarkan pesanan yang diterima dari para pemesan. Para pemesan atau pelanggan didalam memesan produk cerobong asap dapat memesan sesuai dengan keinginan para pemesan. Harga produk ducting dan cerobong asap yang ditawarkan oleh CV. Harapan Jaya Mandiri tergantung dari kualitas bahan baku, ketebalan bahan baku, ukuran diameter, dan panjangnya ducting dan cerobong asap. Apabila ducting dan cerobong asap yang dipesan oleh para pemesan bahan bakunya yang diminta

semakin tebal, ukuran diameter dan panjangnya semakin tinggi maka harga yang ditawarkan juga akan tinggi. Berdasarkan wawancara yang dilakukan oleh penulis bahwa CV. Harapan Jaya Mandiri didalam menghitung harga pokok produk, perusahaan sudah memiliki metode perhitungan harga pokok produk tersendiri yaitu dengan menghitung sesuai dengan berat dan ketebalan produk tersebut namun masih belum menggunakan metode akuntansi yang baik dan benar.

Perhitungan harga pokok produk yang dilakukan oleh perusahaan hanya dalam lingkup kecil yaitu hanya menghitung jumlah biaya bahan baku yang dikeluarkan ditambah dengan biaya pengerolan setiap produk yang di produksi dengan harga yang sudah ditetapkan oleh perusahaan. Tanpa menghitung atau melibatkan perhitungan biaya tenaga kerja langsung dan juga biaya overhead selama proses produksi itu berlangsung. Hal ini berakibat pada kurang maksilmalnya atau ketidaktepatan perusahaan dalam perhitungan harga pokok produksi sehingga dapat mempengaruhi laba rugi yang diperoleh perusahaan, dimana laba atau rugi tersebut tidak sesuai dengan laba sesungguhnya yang diterima oleh perusahaan yang menjadi tujuan utama perusahaan. Dengan adanya hal itu perusahaan membutuhkan suatu metode perhitungan harga pokok produksi yang dapat membebankan biaya tenaga kerja dan biaya overhead dengan lebih tepat sehingga perusahaan didalam menetapkan harga pokok produksi menjadi lebih akurat. Dengan penetapan harga pokok produksi yang lebih akurat perusahaan akan mampu berkembang dan menjadi kuat didalam mempertahankan kelangsungan hidup perusahaan dalam persaingan global yang semakin ketat.

TINJAUAN PUSTAKA Pengertian Akuntansi Biaya

Menurut Carter (2009 : 11) akuntansi biaya secara luas dianggap sebagai cara perhitungan nilai persediaan yang dilaporkan di neraca dan angka harga pokok penjualan yang disajikan di laporan laba rugi. Pandangan ini membatasi luasnya cakupan informasi yang dibutuhkan oleh manajer untuk pengambilan keputusan. Definisi yang terbatas semacam tersebut tidak sesuai dengan keadaan masa sekarang dan merupakan deskripsi yang tidak akurat mengenai kegunaan informasi biaya.

Pengumpulan, penyajian, dan analisis dari informasi mengenai biaya dan manfaat membantu manajemen untuk menyelesaikan tugas-tugas berikut ini:

1) Membuat dan melaksanakan rencana dan anggaran untuk beroperasi dalam kondisi kompetitif dan ekonomi yang telah diprediksikan sebelumnya. Suatu aspek penting dari rencana adalah potensinya untuk memotivasi orang agar berkinerja dengan cara yang konsisten dengan tujuan perusahaan.

2) Menetapkan metode perhitungan biaya yang memungkinkan pengendalian aktivitas, mengurangi biaya, dan memperbaiki kualitas.

3) Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan untuk tujuan penetapan harga dan untuk evaluasi kinerja dari suatu produk, departemen, atau divisi.

4) Menentukan biaya dan laba perusahaan untuk periode akuntansi satu tahun atau untuk periode lain yang lebih pendek. Hal ini termasuk menentukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal.

5) Memilih di antara dua atau lebih alternatif jangka pendek atau jangka panjang, yang dapat mengubah pendapatan atau biaya.

Daljono (2011:3) akuntansi biaya adalah informasi yang lengkap mengenai produksi yang dilakukan oleh aktifitas suatu perusahaan secara sistematis dan tepat waktu. Akuntansi biaya memiliki peranan penting bagi manajer untuk mengambil keputusan.

Sedangkan menurut Mulyadi (2010 : 7), akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya.

Pengertian Biaya

Daljono (2011:13) berpendapat bahwa biaya adalah suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk mendapatkan barang atau jasa yang diperlukan atau yang diharapkan akan memberikan keuntungan/manfaat pada saat ini atau masa yang akan datang.

Biaya (cost) merupakan pengorbanan sumber ekonomi untuk memperoleh aktiva. Sedangkan beban (expense) merupakan pengorbanan sumber ekonomi yang

ditujukan untuk memperoleh pendapatan pada periode dimana beban itu terjadi. Beban (expense) merupakan bagian cost yang telah digunakan untuk memperoleh pendapatan.

Pengertian Harga Pokok Produksi

Harga pokok produksi menurut Mursyidi (2010 : 14) adalah biaya yang telah terjadi (expired cost) yang dibebankan atau dikurangkan dari penghasilan. Penentuan harga pokok produksi adalah pembebanan unsur biaya produksi terhadap produk yang dihasilkan dari suatu proses produksi, artinya penentuan biaya yang melekat pada produk jadi dan persediaan barang dalam proses.

Sedangkan menurut Horngren et. Al (2008 : 45) mengemukakan pengertian harga pokok produksi sebagai berikut:

“Harga Pokok Produksi (cost of goods manufactured) adalah biaya barang yang dibeli untuk diproses sampai selesai, baik sebelum maupun selama periode akuntansi berjalan”.

Metode Harga Pokok Pesanan (Job Order Costing Method)

Menurut Carter (2009 : 144) dalam sistem perhitungan biaya berdasarkan pesanan (Job Order Costing atau Job Order), biaya produksi diakumulasikan untuk setiap pesanan (job) yang terpisah. Suatu pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali item persediaan.

Agar perhitungan biaya berdasarkan pesanan menjadi efektif, pesanan harus dapat diidentifikasikan secara terpisah. Agar rincian dari perhitungan biaya berdasarkan pesanan sesuai dengan usaha yang diperlukan, harus dapat perbedaan penting dalam biaya per unit suatu pesanan dengan pesanan lain, (Carter 2009 : 144).

Karakteristik Metode Harga Pokok Pesanan (Job Order Costing Method)

Mulyadi (2010 : 38), berpendapat metode perhitungan harga pokok pesanan memiliki karakteristik sebagai berikut:

1) Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

2) Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok berikut ini: biaya produksi langsung dan biaya produksi tidak langsung.

3) Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya

overhead pabrik.

4) Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead

pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan di muka.

5) Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

Manfaat Informasi Harga Pokok Produksi Per Pesanan

Menurut Mulyadi (2010 : 39), Dalam perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk :

1) Menentukan harga jual yang akan dibebankan kepada pemesan.

Perusahaan yang produksinya berdasarkan pesanan memproses produknya berdasarkan spesifikasi yang ditentukan oleh pemesan. Dengan demikian biaya produksi pesanan yang satu akan berbeda dengan biaya produksi pesanan yang lain, tergantung pada spesifikasi yang dikehendaki oleh pemesan. Oleh karena itu harga jual yang dibebankan kepada pemesan sangat ditentukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan tertentu. 2) Mempertimbangkan penerimaan atau penolakan pesanan.

Adakalanya harga jual produk yang dipesan oleh pemesan telah terbentuk dipasar, sehingga keputusan yang perlu dilakukan oleh manajemen adalah menerima atau menolak pesanan. Untuk mengambil keputusan tersebut, manajemen memerlukan informasi total harga pokok pesanan yang akan diterima tersebut.

Informasi taksiran biaya produksi bermanfaat sebagai salah satu dasar untuk mempertimbangkan diterima atau tidaknya suatu pesanan.

4) Menghitung laba atau rugi tiap pesanan.

Untuk mengetahui apakah pesanan tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan tertentu.

5) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Didalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses.

METODOLOGI PENELITIAN Jenis Data dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif (data yang dinyatakan dalam bentuk angka). Pada penelitian ini sumber data yang digunakan adalah sumber data primer dan sumber data sekunder. Data primer diperoleh secara langsung dari perusahaan melalui wawancara secara langsung serta observasi langsung untuk mengetahui informasi yang dibutuhkan dan untuk mendukung penelitian yang dilakukan oleh penulis. Data sekunder, diperoleh oleh penulis secara tidak langsung dimana data yang diperoleh berasal dari dokumentasi perusahaan seperti data-data proses produksi yang sudah dilakukan oleh perusahaan.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Survei pendahuluan

Peneliti melakukan peninjauan awal untuk mendapatkan data mengenai gambaran umum perusahaan, dan untuk mengetahui informasi mengenai produksi dalam perusahaan, serta mengidentifikasi permasalahan yang ada dalam perusahaan untuk diteliti lebih lanjut. Survei pendahuluan bertujuan untuk memastikan kondisi secara umum perusahaan serta untuk mengetahui tingkat relevansi topik penelitian dengan perusahaan terkait.

Tahapan ini merupakan kelanjutan dari survey pendahuluan dengan melakukan teknik pengumpulan data yang menjadi subyek penelitian dengan tujuan untuk mendapatkan data yang diperlukan. Teknik pengumpulan data yang digunakan adalah :

1) Wawancara, merupakan cara pengumpulan data melalui komunikasi langsung dengan pihak-pihak yang berhubungan dengan permasalahan yang diteliti. Dalam hal ini, dilakukan wawancara secara langsung kepada bapak Achmad Rifai selaku pemilik perusahaan perihal data-data yang terkait dengan sejarah berdirinya perusahaan, struktur organisasi, perhitungan harga pokok produksi, dan data biaya tidak langsung.

2) Dokumentasi, merupakan cara pengumpulan data yang dilakukan dengan mempelajari dokumen - dokumen atau arsip-arsip yang dimiliki perusahaan. 3) Observasi langsung, merupakan cara pengumpulan data dengan mengadakan

kunjungan langsung ke objek penelitian. Yaitu kunjungan langsung pada perusahaan yang menjadi obyek penelitian yaitu CV. Harapan Jaya Mandiri untuk mengamati keadaan perusahaan dari kondisi fisik sebenarnya.

Metode Analisis data

Langkah-langkah teknik analisis yang dilakukan dalam penelitian ini adalah sebagai berikut:

1) Mengumpulkan, mempelajari dan memahami data-data mengenai aktivitas-aktivitas produksi serta data-data yang terkait dengan proses produksi.

2) Melaksanakan tahap-tahap job order costing dalam rangka perhitungan harga pokok produksi. job order costing diawali dengan identifikasi proses produksi yang dilakukan oleh perusahaan dan biaya-biaya yang digunakan untuk memproduksi produk.

3) Pengumpulan dan pengelompokkan biaya.

Pengidentifikasian dan pengelompokan biaya berdasarkan teori harga pokok produksi:

Biaya Bahan Baku xxx Biaya Tenaga Kerja Langsung xxx Biaya Overhead Pabrik xxx

4) Membandingkan informasi harga pokok produksi yang dihasilkan melalui job order costing dengan informasi harga pokok produksi melalui metode yang diterapkan oleh perusahaan.

5) Menyusun kesimpulan dan rekomendasi berdasarkan hasil analisis dari tahap 4.

HASIL DAN PEMBAHASAN

Dalam perhitungan biaya berdasarkan pesanan (Job Order Costing), biaya akumulasi untuk setiap pesanan yang terpisah. Suatu pesanan adalah output yang diidentifikasikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali item persediaan. Hal ini berbeda dengan sistem perhitungan biaya berdasarkan proses, dimana biaya diakumulasikan untuk suatu operasi atau subdivisi dari suatu perusahaan, seperti departemen (Carter 2009 : 144).

Carter menambahkan agar perhitungan biaya berdasarkan pesanan menjadi efektif, pesanan harus dapat diidentifikasikan secara terpisah. Agar rincian dari perhitungan biaya berdasarkan pesanan sesuai dengan usaha yang diperlukan.

1) Biaya Bahan Baku

Pada industri pembuatan cerobong asap dan ducting perusahaan CV. Harapan Jaya Mandiri menggunakan jenis plat besi esser sebagai bahan baku utama. Untuk ketebalan jenis plat CV. Harapan Jaya Mandiri mengikuti keinginan pemesan. Besarnya biaya bahan baku akan dijelaskan pada tabel dibawah ini:

Tabel 2 : Biaya Bahan Baku No. Nama Pesanan Nama Bahan

baku Jumlah bahan baku Harga per lembar Jumlah

1. Cerobong Asap Plat besi esser 13 lembar plat 945.000 12.285.000

2. Ducting Plat besi esser 10 lembar plat 945.000 9.450.000

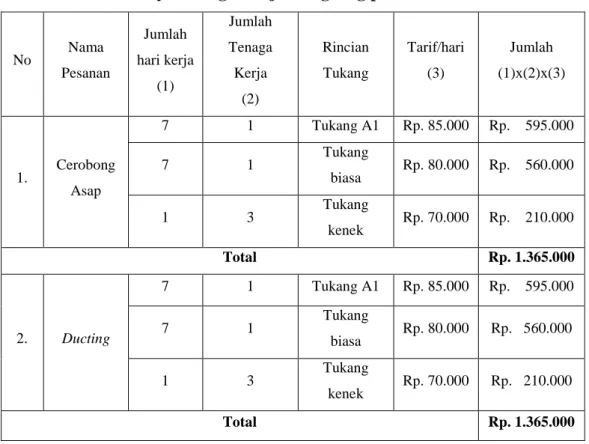

2) Biaya tenaga kerja

CV. harapan Jaya Mandiri memiliki 10 tenaga kerja. Pada pembuatan cerobong asap dan ducting biasanya hanya dikerjakan dengan 2 pekerja. Dan pada saat pemasangan tenaga tukang ditambah dengan 3 orang, jadi pada saat pemasangan dilakukan oleh 5 pekerja. Pemberian upah untuk karyawan

diberikan dengan sistem harian. Pada CV. Harapan Jaya Mandiri tenaga tukang dibedakan menjadi tiga yaitu tukang A1 dengan biaya upah perhari Rp 85.000, kemudian tukang biasa dengan upah perhari Rp 80.000, dan tukang kenek dengan upah perhari Rp 70.000. Berikut ini adalah rincian tenaga kerja langsung untuk produk pesanan cerobong asap dan ducting :

Tabel 3 : Biaya Tenaga Kerja Langsung per Produk Pesanan

No Nama Pesanan Jumlah hari kerja (1) Jumlah Tenaga Kerja (2) Rincian Tukang Tarif/hari (3) Jumlah (1)x(2)x(3) 1. Cerobong Asap 7 1 Tukang A1 Rp. 85.000 Rp. 595.000 7 1 Tukang biasa Rp. 80.000 Rp. 560.000 1 3 Tukang kenek Rp. 70.000 Rp. 210.000 Total Rp. 1.365.000 2. Ducting 7 1 Tukang A1 Rp. 85.000 Rp. 595.000 7 1 Tukang biasa Rp. 80.000 Rp. 560.000 1 3 Tukang kenek Rp. 70.000 Rp. 210.000 Total Rp. 1.365.000 3) Biaya Overhead

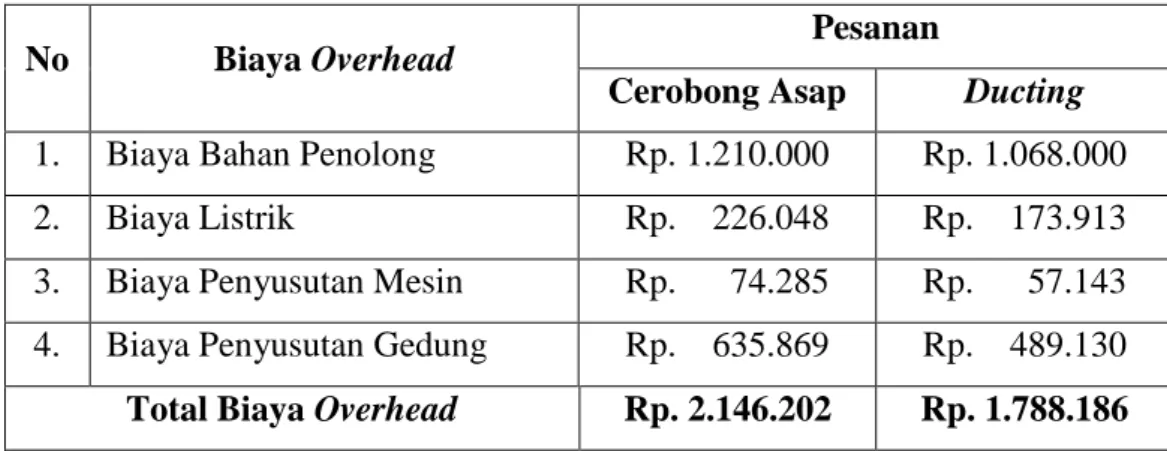

Overhead pabrik juga disebut overhead manufaktur, beban manufaktur, atau beban pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung. Biaya

overhead terdiri dari biaya bahan penolong, biaya penyusutan, biaya listrik, air dan telepon.

No Biaya Overhead Pesanan

Cerobong Asap Ducting

1. Biaya Bahan Penolong Rp. 1.210.000 Rp. 1.068.000 2. Biaya Listrik Rp. 226.048 Rp. 173.913 3. Biaya Penyusutan Mesin Rp. 74.285 Rp. 57.143 4. Biaya Penyusutan Gedung Rp. 635.869 Rp. 489.130

Total Biaya Overhead Rp. 2.146.202 Rp. 1.788.186

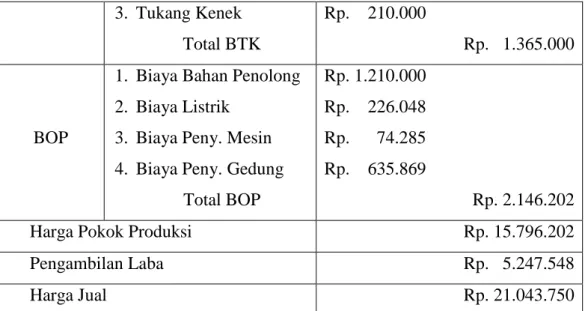

4.2.3 Kartu Harga Pokok Pesanan Berdasarkan Metode Job Order Costing

Kartu harga pokok pesanan merupakan elemen yang penting dalam metode harga pokok pesanan. Kartu harga pokok memiliki fungsi sebagai alat pembantu yang digunakan untuk mengumpulkan semua biaya – biaya produksi tiap pesanan atau tiap – tiap produk. Berikut gambar kartu harga pokok CV. Harapan Jaya Mandiri :

Gambar 4 : Kartu Harga Pokok Pesanan Cerobong Asap

KARTU HARGA POKOK PESANAN

No. Pesanan : Pemesan : PT. MATEC Jenis Produk : Cerobong Asap Ukuran : 15 meter Tgl Pesan : 10 April 2015 Jumlah : 1

Tgl Selesai : 17 April 2015 Harga Jual : Rp. 21.043.750 Jenis Biaya Keterangan Jumlah

BBB Plat besi Esser Rp. 12.285.000

BTK 1. Tukang A1 2. Tukang Biasa

Rp. 595.000 Rp. 560.000

3. Tukang Kenek Total BTK

Rp. 210.000

Rp. 1.365.000

BOP

1. Biaya Bahan Penolong 2. Biaya Listrik

3. Biaya Peny. Mesin 4. Biaya Peny. Gedung

Total BOP Rp. 1.210.000 Rp. 226.048 Rp. 74.285 Rp. 635.869 Rp. 2.146.202 Harga Pokok Produksi Rp. 15.796.202 Pengambilan Laba Rp. 5.247.548 Harga Jual Rp. 21.043.750

Gambar 5 : Kartu Harga Pokok Pesanan Ducting

KARTU HARGA POKOK PESANAN

No. Pesanan : Pemesan : PT. Saprotan Jenis Produk : Ducting Ukuran : 12 meter Tgl Pesan : 03 Mei 2015 Jumlah : 1

Tgl Selesai : 10 Mei 2015 Harga Jual : Rp. 16.187.500 Jenis Biaya Keterangan Jumlah

BBB Plat besi Esser Rp. 9.450.000

BTK 1. Tukang A1 2. Tukang Biasa 3. Tukang Kenek Total BTK Rp. 595.000 Rp. 560.000 Rp. 210.000 Rp. 1.365.000 BOP

4. Biaya Bahan Penolong 5. Biaya Listrik

6. Biaya Peny. Mesin 7. Biaya Peny. Gedung

Total BOP Rp. 1.068.000 Rp. 173.913 Rp. 57.143 Rp. 489.130 Rp. 1.788.186 Harga Pokok Produksi Rp. 12.603.186 Pengambilan Laba Rp. 3.584.314 Harga Jual Rp. 16.187.500

4.3 Perbandingan perhitungan Harga Pokok Produksi Metode Perusahaan Dengan Harga Pokok Produksi Metode Job Order Costing

Berdasarkan penjelasan kedua metode yang sudah diuraikan diatas, maka dapat dilakukan analisis perbandingan antara perhitungan metode perusahaan dengan perhitungan metode job order costing. Berikut hasil perbandingan kedua metode perhitungan harga pokok produksi akan dijelaskan pada tabel 8 dan 9.

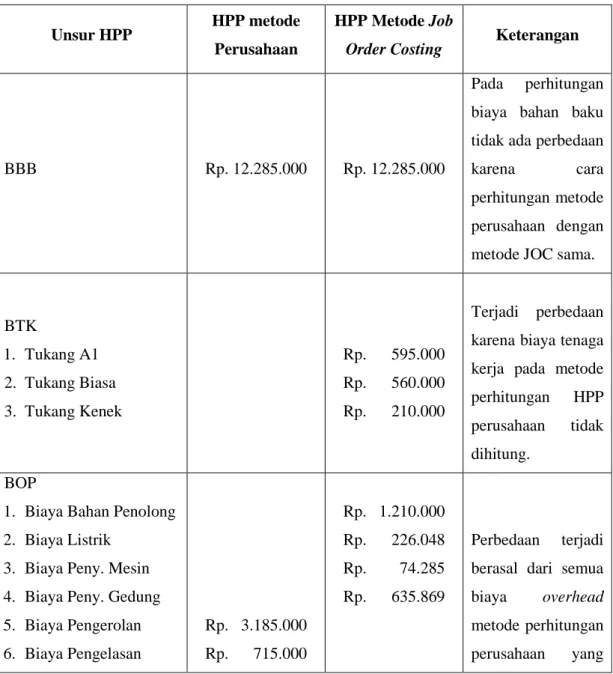

Tabel 8 : Perbandingan Metode Harga Pokok Produksi Perusahaan dan Metode Job Order Costing Cerobong Asap

Unsur HPP HPP metode Perusahaan

HPP Metode Job

Order Costing Keterangan

BBB Rp. 12.285.000 Rp. 12.285.000

Pada perhitungan biaya bahan baku tidak ada perbedaan

karena cara

perhitungan metode perusahaan dengan metode JOC sama.

BTK 1. Tukang A1 2. Tukang Biasa 3. Tukang Kenek Rp. 595.000 Rp. 560.000 Rp. 210.000 Terjadi perbedaan karena biaya tenaga kerja pada metode

perhitungan HPP

perusahaan tidak dihitung.

BOP

1. Biaya Bahan Penolong 2. Biaya Listrik

3. Biaya Peny. Mesin 4. Biaya Peny. Gedung 5. Biaya Pengerolan 6. Biaya Pengelasan Rp. 3.185.000 Rp. 715.000 Rp. 1.210.000 Rp. 226.048 Rp. 74.285 Rp. 635.869 Perbedaan terjadi berasal dari semua

biaya overhead

metode perhitungan

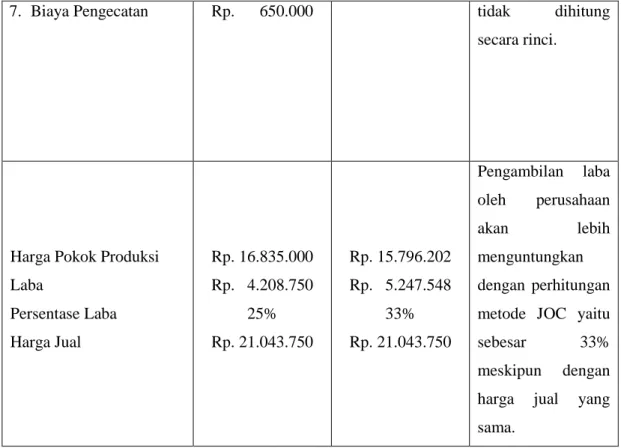

7. Biaya Pengecatan Rp. 650.000 tidak dihitung secara rinci.

Harga Pokok Produksi Laba Persentase Laba Harga Jual Rp. 16.835.000 Rp. 4.208.750 25% Rp. 21.043.750 Rp. 15.796.202 Rp. 5.247.548 33% Rp. 21.043.750 Pengambilan laba oleh perusahaan akan lebih menguntungkan dengan perhitungan metode JOC yaitu

sebesar 33%

meskipun dengan

harga jual yang sama.

Tabel 9 : Perbandingan Metode Harga Pokok Produksi Perusahaan dan Metode Job Order Costing Ducting

Unsur HPP HPP metode Perusahaan

HPP Metode Job

Order Costing Keterangan

BBB Rp. 9.450.000 Rp. 9.450.000

Pada perhitungan biaya bahan baku tidak ada perbedaan

karena cara

perhitungan metode perusahaan dengan metode JOC sama.

BTK 4. Tukang A1 5. Tukang Biasa 6. Tukang Kenek Rp. 595.000 Rp. 560.000 Rp. 210.000 Terjadi perbedaan karena biaya tenaga kerja pada metode

perhitungan HPP

dihitung.

BOP

8. Biaya Bahan Penolong 9. Biaya Listrik

10.Biaya Peny. Mesin 11.Biaya Peny. Gedung 12.Biaya Pengerolan 13.Biaya Pengelasan 14.Biaya Pengecatan Rp. 2.450.000 Rp. 550.000 Rp. 500.000 Rp. 1.068.000 Rp. 173.913 Rp. 57.143 Rp. 489.130 Perbedaan terjadi berasal dari semua

biaya overhead

metode perhitungan

perusahaan yang

tidak dihitung

secara rinci.

Harga Pokok Produksi Laba Persentase Laba Harga Jual Rp. 12.950.000 Rp. 3.237.500 25% Rp. 16.187.500 Rp. 12.603.186 Rp. 3.584.314 28% Rp. 16.187.500 Pengambilan laba oleh perusahaan akan lebih menguntungkan dengan perhitungan metode JOC yaitu

sebesar 28%

meskipun dengan

harga jual yang sama.

Hasil perbandingan perhitungan Harga Pokok Produksi dengan menggunakan metode dari perusahaan dengan metode job order costing pada tabel : 8 dan 9 menunjukkan bahwa perhitungan Harga Pokok Produksi perusahaan CV. Harapan Jaya Mandiri lebih menguntungkan menggunakan perhitungan metode job order costing daripada menggunakan metode perhitungan dari perusahaan.

Berdasarkan perbandingan perhitungan kedua metode yang sudah dijelaskan pada tabel 8 dan 9 berikut analisis temuan perbedaan yang terjadi pada kedua metode.

Metode perhitungan biaya bahan baku yang digunakan oleh perusahaan CV. Harapan Jaya Mandiri dengan perhitungan biaya bahan baku metode job order costing relatif sama tidak ada perbedaan.

2. Biaya Tenaga Kerja langsung

Perbedaan perhitungan biaya tenaga kerja langsung terjadi karena perusahaan CV. Harapan Jaya Mandiri didalam menghitung harga pokok produksi tidak menghitung jumlah biaya tenaga kerja langsung selama proses produksi berlangsung. Perhitungan semua biaya tenaga kerja langsung oleh CV. Harapan Jaya Mandiri dibebankan pada biaya pengerolan, biaya pengelasan, dan biaya pengecatan.

3. Biaya Overhead

Perhitungan biaya overhead dengan menggunakan metode yang diterapkan oleh perusahaan tidak dihitung secara rinci. Perusahaan tidak mengenal istilah biaya overhead, perusahaan hanya mengenal biaya proses produksi. Semua biaya overhead dan tenaga kerja dimasukkan atau dibebankan pada biaya pengerolan, biaya pengecatan dan biaya pengelasan yang mana istilah beban tersebut tidak ada dalam dalam teori perhitungan harga pokok produksi.

4. Tingkat Keuntungan

Tingkat keuntungan dengan menggunakan perhitungan harga pokok produksi metode job order costing lebih menguntungkan bagi perusahaan, hal ini dibuktikan pada tabel 8 dan 9. Penggunaan metode job order costing pada produk cerobong asap dan ducting memberikan dampak positif bagi perusahaan. Persentase keuntungan perusahaan meningkat menjadi sebesar 33% terdapat selisih keuntungan sebesar Rp. 1.038.000 dan 28% terdapat selisih keuntungan sebesar Rp. 346.814 untuk tiap produk cerobong asap dan ducting dari keuntungan 25% yang sudah ditetapkan oleh perusahaan.

KESIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan pembahasan yang telah dijelaskan pada bab – bab sebelumnya maka penulisan skripsi ini dapat ditarik kesimpulan sebagai berikut:

1. Perhitungan harga pokok produksi menurut perusahaan CV. Harapan Jaya Mandiri untuk produk cerobong asap ukuran 15 meter adalah sebesar Rp. 16.835.000. sedangkan harga pokok produksi untuk produk ducting ukuran 12 meter adalah sebesar 12.950.000.

2. Perhitungan harga pokok produksi perusahaan CV. Harapan Jaya Mandiri menurut metode job order costing untuk produk cerobong asap ukuran 15 meter adalah sebesar Rp. 15.796.202. sedangkan harga pokok produksi untuk produk

ducting ukuran 12 meter adalah sebesar Rp. 12.603.186.

3. Berdasarkan perbandingan perhitungan kedua harga pokok produksi untuk masing - masing produk terdapat selisih. Harga pokok produksi cerobong asap terdapat selisih Rp. 1.038.000 dan produk ducting terdapat selisih Rp. 346.814. Selisih terjadi karena perusahaan didalam membebankan biaya tenaga kerja dan biaya overhead yang sesungguhnya kedalam biaya pengerolan, biaya pengelasan dan biaya pengecatan kurang tepat. Ketiga biaya tersebut tidak ada dalam teori akuntansi dan tidak sesuai dengan teori perhitungan harga pokok produksi yang sesungguhnya sehingga terjadi pembengkakan biaya. Dengan adanya perbandingan kedua metode yaitu metode perusahaan dengan metode harga pokok produksi job order costing menunjukkan bahwa perhitungan harga pokok produksi dengan menggunakan metode job order costing lebih menguntungkan bagi perusahaan didalam mencapai laba maksimum yaitu sebesar 33% dan 28% dari laba 25% yang sudah ditetapkan oleh perusahaan.

5.2 Saran

Berdasarkan kesimpulan yang sudah diuraikan diatas, maka saran – saran yang dapat diberikan penulis kepada perusahaan CV. Harapan Jaya Mandiri adalah sebagai berikut:

Setelah dilakukan penelitian ini, dan berdasarkan hasil perbandingan kedua metode diatas, peneliti menyarankan kepada Perusahaan CV. Harapan Mandiri untuk mulai menerapkan perhitungan harga pokok produksi dengan menggunakan metode yang baru yaitu metode job order costing. Perusahaan supaya dengan bijak membaca situasi atau mengidentifikasi peluang seperti ini. Dengan adanya harga pokok produksi yang semakin rendah perusahaan dapat leluasa dalam menentukan harga jual suatu produk dengan harga yang lebih menguntungkan bagi perusahaan.

Perusahaan juga dapat mengurangi atau menurunkan harga jual produk sehingga produk yang ditawarkan oleh perusahaan kepada konsumen bisa lebih murah dan mampu bersaing dipasaran.

Penggunaan atau penerapan metode job order costing dengan baik dan benar akan berdampak positif bagi perusahaan dalam mengetahui semua biaya – biaya yang keluar selama proses produksi berlangsung sehingga pembebanan biaya produksi sesuai dengan pos – pos yang ada pada unsur metode job order costing.

DAFTAR PUSTAKA

Batubara, Helmina. 2013. Pengertian Harga Pokok Produksi Berdasarkan Metode Full Costing pada Pembuatan Etalase Kaca Dan Alumunium di UD. Istana Alumunium Manado. Jurnal EMBA. ISSN 2303-1174. Volume 1. Nomor3.

Bawiling, Evan dan Victorina Z. Tirayoh. 2014. Analisis Perhitungan Harga Pokok Dan Perlakuan Akuntansi Atas Produk Sampingan pada UD Sinar Sakti.

Carter, William K. 2009. Cost Accounting. Buku 1. Edisi 14. Jakarta: Salemba Empat.

Daljono. 2011. Akuntansi Biaya Penentuan Harga Pokok dan Pengendalian, Edisi 3. Cetakan 2. Semarang: Badan Penerbit Universitas Diponegoro.

Djumali, Indro, Jullie J. Sondakh, Lidia Mawikere. 2014. Perhitungan Harga Pokok Produksi Menggunakan Metode Variabel Costing dalam Proses Penentuan Harga Jual Pada PT. Sari Malalugis Bitung. Jurnal Berkala Ilmiah Efisiensi. Volume 14 Nomor 2.

Horngren, Charles T., Srikant M. Datar, dan George Foster. 2008. Akuntansi Biaya. Jakarta: Erlangga.

Mulyadi. 2010. Akuntansi Biaya, Edisi 5. Yogyakarta : Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Mursyidi. 2010. Akuntansi Biaya, Cetakan ke 2. Bandung : Refika Aditama.

Setiadi, Pradana, David P.E. Saereng, dan Treesje Runtu. 2014. Perhitungan Harga Pokok Produksi dalam Penentuan Harga Jual pada CV. Minahasa Mantap Perkasa. Jurnal Berkala Ilmiah Efisiensi. Volume 14. Nomor 2.

Setiawan, Hendra, Tarida Marlin, dan S. Manurung dan Yunita. 2010. Evaluasi Penerapan Metode Job Order Costing Dalam Penentuan Harga Pokok Produksi (Studi Kasus Pada PT Organ Jaya).Jurnal Ilmiah RanggaGading. Volume 10. Nomor 2.