(Studi Pada Perusahaan Property And Real Estate

yang terdaftar di BEI Periode 2012-2014)

SKRIPSI

Diajukan untuk Memenuhi Sebagaian Syarat Mencapai Derajat Sarjana S-1

Disusun oleh: NIRMAYA 1202030047

PROGRAM STUDI AKUNTANSI S-1

FAKULTAS EKONOMI DAN BISNIS

HALAMAN PERSETUJUAN

ANALISIS PENGARUH DIVIDEN PER SHARE (DPS), EARNING

PER SHARE (EPS), DAN RETURN ON EQUITY (ROE)

TERHADAP HARGA SAHAM

(Studi Pada Perusahaan Property And Real Estate

yang terdaftar di BEI Periode 2012-2014)

SKRIPSI

Disusun oleh: NIRMAYA 1202030047

Diperiksa dan disetujui oleh :

Pembimbing I

(Hardiyanto Wibowo, SE., M.Si., AK )

HALAMAN PENGESAHAN

ANALISIS PENGARUH DIVIDEN PER SHARE (DPS), EARNING

PER SHARE (EPS), DAN RETURN ON EQUITY (ROE)

TERHADAP HARGA SAHAM

(Studi Pada Perusahaan Property And Real Estate

yang terdaftar di BEI Periode 2012-2014)

Oleh: NIRMAYA 1202030047

Telah dipertahankan didepan panitia ujian skripsi Pada hari Sabtu tanggal 15 Febuari 2016

SURAT PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini, saya : Nama : Nirmaya

NIM : 1202030047 Program Studi : Akuntansi S1 Fakultas : Ekonomi

Universitas : Muhammadiyah Purwokerto

Menyatakan dengan sebenar-benarnya bahwa skripsi ini adalah hasil karya saya dan bukan hasil jiplakan dari hasil karya orang lain.

Demikian pernyataan ini saya nyatakan secara jujur, dan apabila kelak di kemudian hari terbukti ada unsur penjiplakan, maka saya bersedia mempertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Purwokerto, 26 Februari 2016 Yang menyatakan,

Nirmaya

HALAMAN PERSEMBAHAN

HALAMAN MOTTO

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu

telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan)

yang lain. Dan hanya kepada Tuhanmulah hendaknya kamu berharap”.

(Q.S Al-Insyirah : 5-8)

“Jangan pernah meremehkan diri sendiri. Jika kamu tak bahagia dengan hidupmu,

perbaiki apa yang salah, dan teruslah melangkah”.

ABSTRAK

Penelitian ini menguji mengenai pengaruh dividen per share, earning per share dan return on equity terhadap harga saham yang menggunakan objek perusahaan perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia selama periode 2012-2014.

Teknik pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling dan data yang digunakan adalah data sekunder yang dipublikasikan dimana jumlah sampel yang digunakan dalam penelitian ini adalah 24 perusahaan selama 3 tahun pengamatan dan berjumlah 64 sample. Metode analisis data yang digunakan adalah analisis regresi berganda.

Dalam penelitian ini ditemukan bukti empiris bahwa dividen per share dan

return on equity berpengaruh signifikan terhadap harga saham, sedangkan earning per share tidak berpengaruh signifikan terhadap harga saham.

ABSTRACT

The aim of the research was to find out the effect of dividend per share, earning per share, and return on equity toward the stock price on the property and real estate listed in Indonesia Stock Exchange (BEI) in 2012-2014.

The sampling technique used was purposive sampling. The total of the sample used in this research was 24 companies in three-year observation so that the sample data selected were 64. The method of data analysis was linier regression analysis.

From this research it was empirically proven that dividen per share and return on equity significantly affected on the stock price while the return on equity did not significantly affect the stock price.

KATA PENGANTAR

Alhamdulillahirrobil „alamiin segala puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah, kekuatan, petunjuk dan ijin-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul ”ANALISIS PENGARUH DIVIDEN PER SHARE (DPS),

EARNING PER SHARE (EPS), DAN RETURN ON EQUITY (ROE)

TERHADAP HARGA SAHAM (Studi Pada Perusahaan Property And Real Estate Yang terdaftar di BEI Periode 2012-2014)”. Tak lupa shalawat serta salam tercurah kepada Nabi Muhammad SAW, keluarganya serta para sahabat sampai datangnyahari kiamat kelak.

Skripsi ini disusun untuk memenuhi syarat guna menyelesaikan Program Studi Sarjana Ekonomi Universitas Muhammadiyah Purwokerto. Penulis menyadari dalam menyelesaikan Penulisan Skripsi banyak diberi bantuan dan dukungan dari berbagai pihak berupa saran dan masukan dalam mengatasi kesulitan yang dihadapi penulis. Untuk itu perkenankanlah penulis memberikan penghargaan yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. H. Syamsuhadi Irsyad, S.H., M.H. selaku Rektor Universitas Muhammadiyah Purwokerto

2. Bapak Akhmad Darmawan, SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Purwokerto.

4. Bapak Hardiyanto Wibowo, SE., M.Si., AK selaku selaku Dosen Pembimbing Utama yang telah meluangkan waktu dengan sabar dan bijaksana dalam membimbing serta memberikan arahan, nasehat, motivasi, dan semangat penulis sampai terselesaikannya skripsi ini.

5. Ibu Dr. Sri Wahyuni SE., M.Si selaku Dosen Penguji yang telah memberikan arahan, nasehat, dan motivasi penulis sampai terselesaikannya skripsi ini. 6. Bapak Hadi Pramono, SE., M.Si., AK., CA selaku Dosen Penguji yang

telah memberikan arahan, nasehat, dan motivasi penulis sampai terselesaikannya skripsi ini.

7. Kedua Orang Tuaku tercinta yang telah menjadi motivasi dan inspirasi dan tiada henti memberikan dukungan do‟a, perhatian, kesabaran, pengorbanan dan dukungannya baik materiil maupun moril serta doanya yang tiada henti seumur hidup kepada penulis.

8. Terima kasih kepada Aa Gilang yang selalu memberikan perhatian, kasih sayang dan semangat yang tiada henti bagi penulis.

9. Terima kasih juga kepada para sahabatku yang senantiasa menjadi penyemangat dan menemani hari-hari penulis (Yayu, Ayu, Desi, dan mba Tika) dan Keluarga besar Akuntansi A angkatan 2012, yang selalu membantu, berbagi keceriaan dan melewati setiap suka dan duka selama kuliah, terima kasih banyak. Tiada hari yang indah tanpa kalian semua.

Semoga Allah SWT membalas semua kebaikan yang telah diberikan kepada penulis selama ini. Penulis menyadari bahwa penulisan skripsi ini belumlah sempurna. Untuk itu penulis mengharapkan kritik dan saran dari pembaca. Akhirnya penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Purwokerto, 15 Februari 2016

Penulis,

DAFTAR ISI

HALAMAN PERSETUJUAN i

HALAMAN PENGESAHAN ii

SURAT PERNYATAAN KEASLIAN SKRIPSI iii

HALAMAN PERSEMBAHAN iv

1.2Perumusan Masalah 8

1.3Pembatasan Masalah 8

1.4Tujuan Penelitian 9

1.5Manfaat Penelitian 11

BAB II TINJAUAN PUSTAKA 11

2.1 Referensi-Referensi Penunjang dan Jurnal 11

2.1.1 Teori Signaling 11

2.2Harga saham 12

2.2.1 Macam-macam harga saham 13 2.2.2 Keuntungan pembelian saham 13 2.2.3 Resiko pembelian saham 13 2.2.4 Penilaian harga saham 14

2.2.5 Analisis saham 15

2.3 Dividen per share (DPS) 16

2.3.2 Jenis-jenis dividen 16 2.3.3 Tujuan pembagian dividen 17 2.3.4 Dividen per share (DPS) 18

2.4 Earning per share (EPS) 19

2.5 Return on equity (ROE) 20

2.6 Kerangka pemikiran 21

2.7 Perumusan hipotesis 23

BAB III METODOLOGI PENELITIAN 26

3.1 Jenis penelitian 26

3.2 Objek penelitian 26

3.3 Data dan Metode Pengumpulan Data 26

3.3.1 Jenis Data 26

3.3.2 Data yang diperlukan 27 3.3.3 Metodoe Pengumpulan Data 27

3.4 Populasi dan Sample 27

3.5 Sumber data 28

3.6 Definisi operasional 29

3.6.1 Variabel dependen 29

3.6.2 Variabel independen 29

3.7 Metode Analisis Data 30

3.7.1 Statistik Deskriptif 31

3.7.2 Asumsi Klasik 31

4.2.2.4 Uji Heteroskedasitas 48 4.2.3 Analisis Regresi Berganda 49 4.2.4 Uji Goddness of Fit 51 4.2.4.1 Koefisien Determinasi (R2) 51 4.2.4.2 Uji Statistik F (F-test) 52 4.2.4.3 Uji Statistik t (t-test) 53

4.2.5 Pembahasan 54

4.2.5.1 Pengujian Hipotesis Pertama 54 4.2.5.2 Pengujian Hipotesis Kedua 56 4.2.5.3 Pengujian Hipotesis Ketiga 58 BAB V KESIMPULAN DAN SARAN 60

5.1 Kesimpulan 60

5.2 Keterbatasan 60

5.3 Saran 61

DAFTAR PUSTAKA 63

DAFTAR TABEL

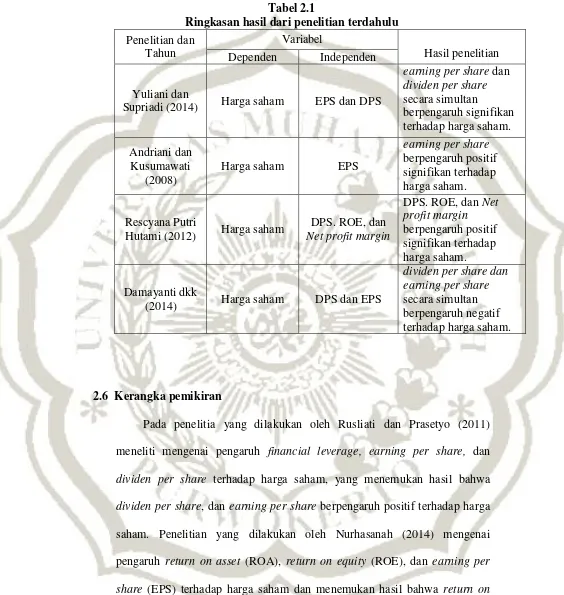

2.1 Ringkasan hasil dari penelitian terdahulu ... 21

3.1 Tabel Autokorelasi ... 33

4.1 Deskripsi Pengambilan Sampel... 41

4.2 Sampel Tersedia ... 42

4.3 Uji Statistik Deskriptif ... 43

4.4 Uji Normalitas ... 46

4.5 Uji Multikoleniaritas ... 47

4.6 Uji Autokorelasi ... 48

4.7 Uji Heteroskedasitas... 49

4.8 Uji Regresi Linier Berganda ... 50

4.9 Uji Koefisien Determinasi (R2) ... 52

4.10 Uji Statistik F ... 53

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1. Lampiran Pengukuran Dividen per share (DPS) ... 66

2. Lampiran Pengukuran Earning per share (EPS) ... 68

3. Lampiran Pengukuran Return on equity (ROE) ... 70

4. Lampiran Data Input SPSS ... 74

BAB I

PENDAHULUAN

1.1 Latar Belakang

Persaingan antar perusahaan yang semakin berkembang banyak sekali terjadi di era globalisasi ini. Perusahaan yang tidak dapat bertahan di dalam persaingan tersebut maka akan tersingkirkan dari dunia usaha yang telah mereka jalankan. Hal ini akan menuntut setiap perusahaan agar dapat bertahan di dalam kondisi persaingan tersebut. Agar dapat bertahan dalam kondisi tersebut maka perusahaan membutuhkan modal yang cukup besar, sehingga dengan adanya kondisi ini perusahaan akan mencari sumber pembiayaan yang dapat menyediakan modal untuk mengembangkan kegiatan usaha perusahaan. Banyak perusahaan yang menggunakan institusi pasar modal sebagai media untuk mencari investor (Damayanti, dkk 2014).

Sebelum menanamkan modalnya, investor harus terlebih dahulu menganalisis kinerja keuangan perusahaan mengingat risiko dan jumlah dana yang akan diinvestasikan cukup signifikan bagi investor tersebut. Analisis terhadap kinerja keuangan perusahaan menjadi suatu kewajiban bagi para investor sebelum mereka mengambil keputusan untuk berinvestasi. Analisis terhadap kinerja keuangan perusahaan dapat dilakukan dengan menggunakan informasi dari data keuangan yang ada dalam laporan keuangan. Laporan keuangan adalah kumpulan data keuangan historis perusahaan yang dapat diolah untuk memprediksi kinerja dan kondisi perusahaan dimasa yang akan datang. Laporan keuangan yang baik akan menarik minat investor untuk menanamkan modalnya. Karena Investor hanya akan menanamkan modalnya pada perusahaan yang memiliki kinerja keuangan perusahaan yang baik sehingga dapat memberikan keuntungan bagi investor

Selain melihat kinerja keuangan perusahaan, harga saham juga menjadi hal yang paling diperhatikan oleh investor sebelum menanamkan modalnya. Harga saham dapat mencerminkan nilai dari suatu perusahaan. Perusahaan yang mempunyai prestasi baik akan banyak diminati oleh investor. Hal ini karena investor mengharapkan keuntungan dari investasi tersebut berupa dividen dan capital gain. Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak di kurangi dengan laba ditahan. Sedangkan capital gain merupakan pendapatan dari selisih harga jual saham terhadap harga beli.

Harga saham dapat di pengaruhi oleh beberapa variabel yang pertama

pemegang saham yang besarnya sebanding dengan jumlah lembar saham yang dimiliki. Perusahaan dengan dividen yang lebih besar dan lebih stabil dari perusahaan sejenis tentunya akan lebih diminati oleh para investor, sehingga permintaan saham perusahaan akan meningkat, dengan sendirinya akan menaikan harga saham (Yuliani dan Supriadi, 2014).

Rusliati dan Prasetyo (2011) meneliti mengenai pengaruh financial leverage, earning per share, dan dividen per share terhadap harga saham, yang menemukan hasil bahwa variabel dividen per share (DPS) berpengaruh positif terhadap harga saham. Dan Penelitian Yuliani dan Supriadi (2014) menemukan hasil bahwa dividen per share (DPS) berpengaruh positif terhadap harga saham. Namun hasil yang berbeda ditemukan pada penelitian Damayanti, dkk (2014) yang meneliti tentang pengaruh dividen per share

(DPS) tidak mempunyai pengaruh positif terhadap harga saham.

pendapatan yang akan diterimanya. EPS juga mempunyai pengaruh yang kuat terhadap harga saham, ketika EPS meningkat maka harga saham juga ikut meningkat begitu juga sebaliknya. Jika EPS meningkat menandakan bahwa perusahaan berhasil meningkatkan taraf kemakmuran investor dan hal ini akan mendorong investor untuk menambah jumlah saham yang ditanamkannya.

Penelitian yang dilakukan oleh Hanum (2009) mengenai pengaruh

return on asset (ROA), return on equity (ROE), dan earning per share (EPS) terhadap harga saham pada perusahaan otomotif yang terdaftar di BEI periode 2008-2011. Hasil dari penelitian tersebut menyatakan bahwa earning per share (EPS) memiliki hubungan yang positif terhadap harga saham. Dan penelitian Pratama dan Erawati (2014) menemukan hasil bahwa earning per share (EPS) berpengaruh positif dan signifikan terhadap harga saham. Sedangkan hasil berbeda pada penelitian Meythi, dkk (2011) menemukan hasil bahwa earning per Share (EPS) tidak berpengaruh terhadap harga saham.

Sementara itu harga saham juga dipengaruhi oleh return on equity

besar pula minat investor untuk menginvestasikan dananya dalam saham tersebut. Hal tersebut terbukti bahwa harga saham mengalami peningkatan ketika nilai return on equity (ROE) meningkat.

Nurhasanah (2014) melakukan penelitian mengenai pengaruh return on asset (ROA), return on equity (ROE), dan earning per share (EPS) terhadap harga saham dan menemukan hasil bahwa return on equity (ROE) mempunyai pengaruh positif terhadap harga saham. Dan penelitian Natarsyah (2000) menyatakan bahwa return on equity (ROE) berpengaruh positif terhadap harga saham. Namun berbeda dengan penelitian yang dilakukan oleh Hanum (2009) yang menyatakan bahwa return on equity (ROE) berpengaruh negatif terhadap harga saham.

Objek dalam penelitian ini adalah perusahaan property and real estate. Adapun alasan peneliti tertarik untuk melakukan penelitian terhadap perusahaan property and real estate karena perusahaan tersebut merupakan salah satu sektor industri yang terdaftar di Bursa Efek Indonesia (BEI) yang menyediakan berbagai keperluan kepada konsumen yang terdiri dari berbagai ragam produk. Produk tersebut dapat berupa perumahan, apartment, rumah toko (ruko), gedung perkantoran, perhotelan dan pusat perbelanjaan. Perusahaan property and real estate cukup banyak dilirik oleh para investor untuk berinvestasi, karena investasi ini akan menghasilkan keuntungan yang besar. Perusahaan property and real estate juga merupakan salah satu perusahaan dengan investasi jangka panjang. Apalagi kita tahu bahwa dari tahun ke tahun jumlah penduduk semakin bertambah, hal ini akan berpengaruh terhadap permintaan akan tempat tinggal (rumah), apartment, ruko, gedung perkantoran, perhotelan dan pusat perbelanjaan.

Salah satu sektor ekonomi yang mengalami pertumbuhan tertinggi adalah sektor keuangan, real estate, dan jasa keuangan. Sektor ini mencatat pertumbuhan 7,56 % ditahun 2013, cukup jauh diatas sektor-sektor lainnya (seputar forex.com, 2014). Khusus perkembangan real estate cukup imprensif, mengingat banyaknya isu dan pro kontra disektor ini. Sektor

property di Indonesia tahun 2014 kemungkinan akan mengalami

Penelitian ini mereplikasikan pada penelitian Damayanti, dkk (2014) yang meneliti tentang pengaruh dividen per share, dan earning per share

terhadap harga saham pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2010-2012. Alasan peneltian ini mereplikasi pada penelitian Damayanti, dkk (2014) adalah untuk mengembangkan penelitian mengenai pengaruh dividen per share dan

earning per share terhadap harga saham dengan menambahkan satu variabel

yaitu return on equity. Penelitian ini penting dilakukan karena sebagai landasan pengambilan keputusan untuk berinvestasi pada perusahaan yang akan ditanamkan modalnya oleh investor dengan melihat kinerja keuangan perusahaan yang dilihat dari besarnya dividen per share, earning per share, dan return on equity yang dapat meningkatkan harga saham.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada variabel yang digunakan, pada penelitian sebelumnya hanya menggunakan

estate pada tahun 2012-2014. Dan dari segi objek, pada penelitian sebelumnya objek yang digunakan adalah perusahaan industri barang konsumsi yang terdaftar di BEI dan pada penelitian ini objek penelitian yang digunakan adalah perusahaan property and real estate yang terdaftar di BEI.

1.2 Perumusan masalah

1. Apakah dividen per share (DPS) berpengaruh positif terhadap harga saham pada perusahaan property and real estate yang terdaftar di BEI? 2. Apakah earning per share (EPS) berpengaruh positif terhadap harga

saham pada perusahaan property and real estate yang terdaftar di BEI? 3. Apakah return on equity (ROE) berpengaruh positif terhadap harga saham

pada perusahaan property and real estate yang terdaftar di BEI? 4.

1.3 Pembatasan masalah

Berdasarkan uraian latar belakang diatas, maka permasalahan dalam penelitian ini adalah sebagai berikut:

1. Laporan keuangan perusahaan property and real estate yang telah dipublikasi di Bursa Efek Indonesia (BEI) pada periode 2012-2014.

2. Laporan keuangan yang diteliti adalah laporan keuangan perusahaan

property and real estate yang berkaitan dengan dividen per share (DPS),

1.4 Tujuan penelitian

Berdasarkan permasalahan yang telah dikemukakan dalam perumusan masalah diatas, maka tujuan penelitian yang hendak dicapai adalah :

1. Untuk menguji dividen per share (DPS) berpengaruh positif terhadap harga saham pada perusahaan property and real estate terdaftar di BEI. 2. Untuk menguji earning pers share (EPS) berpengaruh positif terhadap

harga saham pada perusahaan property and real estate terdaftar di BEI. 3. Untuk menguji return on equity (ROE) berpengaruh positif terhadap harga

saham pada perusahaan property and real estate terdaftar di BEI.

1.5 Manfaat Penelitian

Adapun manfaat yang diperoleh atau diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Bagi investor

Sebagai bahan pertimbangan untuk pengambilan keputusan investasi pada perusahaan yang akan ditanamkan dananya dengan melihat harga saham perusahaan tersebut.

2.

Bagi penelitiPenelitian ini diharapkan dapat menambah wawasan dan pengetahuan bagi peneliti mengenai pengaruh dividen per share (DPS), earning per share (EPS), dan return on equity (ROE) terhadap harga saham.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Penelitian tentang pengaruh dividen per share (DPS), earning per share

(EPS) dan return on equity (ROE) terhadap harga saham pada perusahaan

property and real estate yang terdaftar di BEI membutuhkan kajian teori sebagai berikut:

2.1.1 Teori signaling (Signalling Theory)

Menurut Arista dan Astohar (2012) teori signaling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar berupa informasi yang baik, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Di dalam teori signaling terdapat pengungkapan kandungan informasi yang dapat menjadi sinyal bagi investor dan pihak lainnya dalam mengambil keputusan ekonomi. Teori signaling mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada penggunaan laporan keuangan.

kebutuhan investor berupa dividen, dan permintaan atas saham menjadi tinggi, sehingga harga saham meningkat. Namun apabila perusahaan mengumumkan DPS, EPS, dan ROE menurun maka informasi yang diterima sebagai sinyal negatif yang diterima oleh investor dan akan mempengaruhi tingkat penawaran dan permintaan saham (Yanti dan Suryanawa 2013).

2.2 Harga saham

Harga saham merupakan nilai saham yang menentukan tingkat suatu keuntungan perusahaan yang menerbitkan saham tersebut, yang mana perubahan atau pergerakan harga sahamnya ditetapkan oleh banyaknya permintaan serta penawaran yang dilakukan pada pasar saham. Menurut (Jogiyanto, 2008) dalam Hutami (2012) harga saham adalah harga yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan dipasar modal.

2.2.1 Macam-macam harga saham

Menurut (Widoatmojo, 2005) dalam Hutami (2012) harga saham dapat dibedakan menjadi 3, yaitu:

1. Harga Nominal

2. Harga perdana

Harga perdana adalah harga yang didapatkan pada waktu harga saham tersebut dicatat dibursa efek.

3. Harga pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain.

2.2.2 Keuntungan pembelian saham

Terdapat 2 keuntungan dalam bermain saham yaitu dalam hal pembagian dividen dan kenaikan harga saham (capital gain). Dividen merupakan keuntungan yang diperoleh perusahaan yang dibagikan kepada pemegang saham. Biasanya dilakukan dalam satu periode, bentuk dari dividen itu sendiri dapat berupa uang tunai ataupun bentuk penambahan saham. Sedangkan capital gain didapat berdasarkan selisih harga jual saham dengan harga beli saham, keuntungan didapatkan jika harga jual saham lebih tinggi dari harga beli saham.

2.2.3 Risiko pembelian saham

Beberapa risiko yang dihadapi pemodal dengan kepemilikan sahamnya, yaitu tidak mendapat dividen dan capital loss.

1. Tidak mendapat dividen

2. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Adakalanya investor harus menjual sahamnya dengan harga yang lebih rendah dari harga belinya, dan investor akan mengalami capital loss.

2.2.4 Penilaian Harga Saham

Harga saham yang terjadi dipasar modal merupakan harga yang terbentuk dari kekuatan permintaan dan penawaran yang ada dibursa. Oleh karena itu sebelum mengambil keputusan untuk menjual atau pun membeli saham, investor harus menilai harga saham untuk menentukan tingkat keuntungan yang diharapkan. Menurut (Abdul halim, 2003) dalam Priatinah dan Kusuma (2012) nilai saham terbagi atas tiga jenis, yaitu:

1. Nilai Buku

Nilai buku saham mencerminkan nilai peusahaan, dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat dinamis dan tergantung pada perubahan nilai kekayaan bersih ekonomis pada suatu saat.

2. Harga Pasar

adanya kekuatan permintaan dan penawaran yang terjadi dibursa saham.

3. Nilai instrinsik

Nilai instrinsik adalah nilai saham yang sebenarnya atau seharusnya terjadi. Nilai instrinsik saham merupakan nilai sebenarnya dari saham sesuai dengan keadaan saham.

2.2.5 Analisis Saham

Analisis saham dibedakan menjadi dua, yaitu :

2.2.5.1Analisis teknikal

Analisis teknikal adalah metode untuk memprediksi pergerakan harga dan tren pasar dimasa depan melalui studi grafik historis dengan pertimbangan harga dan volume perdagangan (Sunariyah, 2004) dalam Hutami (2012).

2.2.5.2Analisis Fundamental

per share, dan return on equity) yang diperkirakan akan mempengaruhi harga saham.

2.3 Dividen per share (DPS)

2.3.1 Pengertian dividen

Dividen dapat diartikan sebagai pembagian laba perusahaan yang besarnya telah ditetapkan dalam rapat umum pemegang saham (RUPS) kepada para pemegang saham secara porporsional sesuai dengan jumlah saham yang dimiliki oleh masing-masing pemegang saham (Deitina 2011).

2.3.2 Jenis-jenis dividen

Dilihat dari bentuk dividen yang didistribusikan kepada pemegang saham, dividen dibedakan menjadi 4, yaitu:

1. Dividen tunai (cash dividend) yaitu dividen yang dibagikan kepada pemegang saham dalam bentuk kas (tunai).

2. Dividen saham (stock dividen) yaitu dividen yang dibagikan perusahaan bukan dalam bentuk tunai melainkan dalam bentuk saham perusahaan tersebut.

3. Dividen properti (property dividen) yaitu dividen yang dibagikan dalam bentuk aktiva lain selain kas atau saham, misalnya aktiva tetap dan surat-surat berharga.

Dividen yang dibagikan adalah selisih antara nilai realisasi asset perusahaan dikurangi dengna semua kewajibannya.

2.3.3 Tujuan pembagian dividen

1. Untuk memaksimumkan kemakmuran bagi para pemegang saham. Sebab seorang investor menanamkan dananya dipasar modal untuk memperoleh keuntungan, dan tingginya dividen yang dibayarkan kepada pemegang saham akan mempengaruhi harga saham. Investor percaya bahwa tingginya dividen yang dibayarkan berarti perusahaan tersebut di masa yang akan datang mempunyai prospek yang bagus. 2. Untuk menunjukan likuiditas perusahaan. Dilakukannya

pembagiaan dividen, diharapkan kinerja perusahaan dimata investor bagus. Sering kita jumpai sebagian perusahaan memberikan dividen dalam jumlah yang tetap untuk setiap periodenya. Hal ini karena perusahanaan ingin diakui investor bahwa perusahaan tersebut mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

3. Sebagai investor memandang bahwa resiko dividen lebih rendah dibandingkan resiko capital gain.

4. Untuk memenuhi kebutuhan pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

melalui dividen pertumbuhan perusahaan dan prospek perusahaan bisa diketahui.

2.3.4 Dividen per share (DPS)

Menurut Yuliani dan Supriadi (2014) dividen per share

merupakan pembagian laba perusahaan kepada para pemegang saham yang besarnya sebanding dengan jumlah lembar saham yang dimiliki. Informasi mengenai dividen per share sangat diperlukan untuk mengetahui berapa besar keuntungan setiap lembar saham yang akan diterima oleh para pemegang saham. Jika dividen per share yang diterima naik maka akan mempengaruhi harga saham dipasar modal. Karena dengan naiknya dividen per share kemungkinan besar akan menarik investor untuk membeli saham perusahaan tersebut. Dengan banyaknya saham yang dibeli maka harga saham suatu perusahaan akan naik dipasar modal (Maryati 2012).

Rumus dividen per share:

x 100 %

2.4 Earning per share (EPS)

tidak mencantumkan besarnya EPS perusahaan yang bersangkutan dalam laporan keuangannya, tetapi besarnya EPS suatu perusahaan dapat dihitung berdasarkan informasi laporan neraca dan laporan rugi laba perusahaan (Andriani dan Kusumastuti, 2008). EPS sebagai informasi yang dianggap paling mendasar dan berguna karena biasa menggambarkan prospek earning

dimasa depan. Dikatakan dapat menggambarkan prospek earning di masa depan karena EPS dapat digunakan investor untuk mengetahui perbandingan antara nilai instrinsik saham perusahaan dibanding harga pasar saham perusahaan yang bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli atau menjual saham bersangkutan.

Rumus earning per share:

2.5 Return on equity (ROE)

Return on equity (ROE) merupakan rasio yang digunakan untuk

mengukur seberapa besar keuntungan yang akan diperoleh oleh investor. Bagi investor analisis ROE menjadi penting karena dengan analisis tersebut dapat diketahui keuntungan yang didapat dari investasi yang dilakukan. Bagi perusahaan analisis ini menjadi penting karena merupakan faktor penarik bagi investor untuk melakukan investasi.

Kenaikan return on equity biasanya diikuti oleh kenaikan harga saham perusahaan. Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keuntungan bagi pemegang saham. Perusahaan tersebut dapat dikatakan sebagai perusahaan yang mampu menggunakan modal yang diberikan oleh investor secara efektif dan efisien untuk memperoleh laba. Dengan adanya peningkatan laba bersih maka nilai ROE akan meningkat pula sehingga para investor tertarik untuk membeli saham tersebut yang akhirnya harga saham perusahaan tersebut mengalami kenaikan.

Rumus return on equity:

Tabel 2.1

Ringkasan hasil dari penelitian terdahulu

Penelitian dan

Supriadi (2014) Harga saham EPS dan DPS

earning per share dan

dividen per share

Hutami (2012) Harga saham

DPS. ROE, dan meneliti mengenai pengaruh financial leverage, earning per share, dan

dividen per share terhadap harga saham, yang menemukan hasil bahwa

=

=

terhadap harga saham. Terdapat persamaan hasil yang dilakukan oleh Hanum (2009) mengenai pengaruh return on aset, return on equity, dan earning per share terhadap harga saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2008-2011, yang menemukan hasil bahwa

return on equity dan earning per share berpengaruh positif terhadap harga saham.

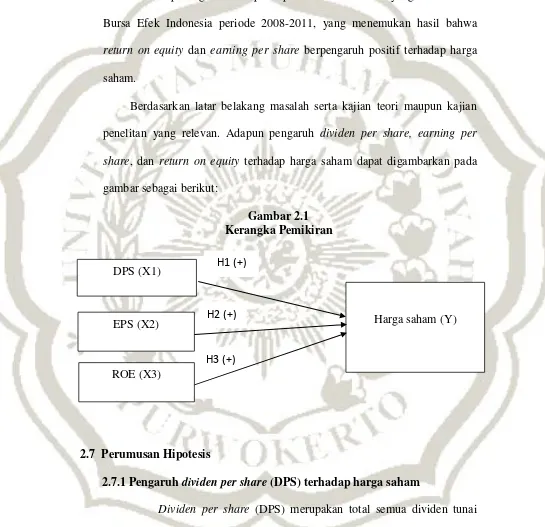

Berdasarkan latar belakang masalah serta kajian teori maupun kajian penelitan yang relevan. Adapun pengaruh dividen per share, earning per share, dan return on equity terhadap harga saham dapat digambarkan pada gambar sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

s

2.7 Perumusan Hipotesis

2.7.1 Pengaruh dividen per share (DPS) terhadap harga saham

Dividen per share (DPS) merupakan total semua dividen tunai yang dibagikan kepada pemegang saham dibandingkan dengan jumlah

H2 (+)

H3 (+)

Harga saham (Y) H1 (+)

DPS (X1)

EPS (X2)

akan tertarik untuk membeli saham perusahaan tersebut. Signalling theory menyatakan bahwa semakin besar tingkat kemampuan suatu perusahaan dalam menghasilkan dividen per share bagi pemegang saham, maka akan memberikan korelasi yang positif terhadap harga saham perusahaan.

Penelitian yang dilakukan Hutami (2012) yang menguji pengaruh

dividen per share terhadap harga saham dan menemukan hasil bahwa

dividen per share berpengaruh positif dan signifikan terhadap harga saham.

Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut:

H1 : dividen per share (DPS) berpengaruh positif terhadap harga saham.

2.7.2 Pengaruh earning per share (EPS) terhadap harga saham

Earning per share (EPS) merupakan total laba bersih yang dibagikan kepada pemegang saham dibandingkan dengan jumlah saham yang beredar. EPS menunjukan laba bersih yang berhasil diperoleh perusahaan untuk setiap lembar saham selama satu periode tertentu yang akan dibagikan kepada pemegang saham. Apabila EPS tinggi menandakan bahwa perusahaan dapat memberikan tingkat kemakmuran kepada investor.

Signalling theory menyatakan bahwa tingginya nilai EPS

karena pada umumnya investor akan tertarik dengan EPS yang besar. Semakin tinggi nilai EPS perusahaan semakin tinggi pula laba yang akan dibagikan kepada investor dan akan meningkatkan harga saham perusahaan. Secara teori semakin tinggi EPS harga saham akan cenderung naik. EPS yang meningkat menandakan bahwa perusahaan tersebut berhasil meningkatkan taraf kemakmuran investor dan hal ini akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan tersebut. Pada akhirnya peningkatan jumlah permintaan terhadap saham mendorong harga saham juga ikut naik.

Penelitian yang dilakukan oleh Andriani dan Kusumastuti (2008) yang menguji pengaruh earning per share terhadap harga saham dan menemukan hasil bahwa earning per share berpengaruh positif dan signifikan terhadap harga saham.

Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut:

H2 : earning per share (EPS) berpengaruh positif terhadap harga saham.

2.7.3 Pengaruh return on equity (ROE) terhadap harga saham

terperinci, sebab para manajer ingin meyakinkan para investor bahwa perusahaan mampu mengahasilkan profitabilitas yang baik. Investor akan sangat terbantu dengan melakukan analisis rasio ROE dalam mengambil keputusan. Semakin tinggi nilai ROE maka akan semakin tinggi pula harga saham, karena return atau penghasilan yang diperoleh perusahaan akan semakin tinggi sehingga harga saham perusahaan akan meningkat.

Penelitian yang dilakukan oleh Hutami (2012) yang menguji pengaruh return on equity (ROE) terhadap harga saham dan menemukan hasil bahwa return on equity (ROE) mempunyai pengaruh positif dan signifikan terhadap harga saham.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, yaitu penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel dengan angka yang bertujuan untuk menguji hipotesis (Arista dan Astohar,2008).

3.2 Objek Penelitian

Objek dalam penelitian ini adalah perusahaan property and real estate

yang terdafatar di Bursa Efek Indonesia (BEI) pada periode 2012-2014

3.3 Data dan Metode Pengumpulan Data

3.3.1 Jenis Data

3.3.2 Data yang diperlukan

Data yang diperlukan dalam penelitian ini adalah total laba bersih setelah pajak, total harga saham pada saat penutupan, total dividen tunai, total lembar saham yang beredar, dan total modal.

3.3.3 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah melalui pengumpulan data sekunder yang diperoleh dari website www.idx.co.id dan www.google.com yang berupa data laporan keuangan perusahaan

property and real estate yang terdaftar di BEI periode 2012-2014.

3.4 Populasi dan Sample

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan yaitu pada tahun 2012-2014. Sampel dalam penelitian ini yaitu perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia pada periode 2012-2014 yang diambil dengan menggunakan teknik purposive sampling dengan tujuan agar diperoleh sampel yang representative sesuai dengan kriteria yang ditentukan. Adapun kriteria yang ditentukan sebagai berikut :

1. Perusahaan property andreal estate yang terdaftar di Bursa efek Indonesia selama periode pengamatan yaitu tahun 2012-2014.

perhitungan yang dijadikan variabel pada penelitian ini meliputi dividen per share, earning per share dan return on equity.

3. Perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan auditan per 31 desember secara lengkap meliputi laporan laba rugi, neraca, dan catatan atas laporan keuangan selama periode penelitian yaitu periode 2012-2014

3.5 Sumber data

Sumber data dalam penelitian ini berupa data sekunder yaitu data yang diperoleh peneliti bukan secara langsung melainkan data dari :

1. Buku-buku literatur yang berkaitan dengan masalah yang diteliti untuk memberikan dasar teori yang diperlukan dalam penelitian.

2. Indonesia Stock exchange (IDX), yaitu berupa :

- Data Laporan keuangan publikasi tahunan perusahaan property and real estate dengan tahun fiskal yang berakhir 31 desember pada periode 2012-2014

3.6 Definisi operasional

Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan variabel independen. Definisi operasional variabel terdapat dalam kerangka teoritis sebagai berikut:

3.6.1 Variabel dependen (Y)

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham adalah harga selembar saham yang terjadi pada saat tertentu serta harganya ditentukan oleh permintaan dan penawaran dipasar modal. Harga saham yang digunakan peneliti yaitu harga saham pada harga penutupan (closing price) tiap akhir tahun 2012-2014 karena merupakan harga saham yang tertera dilaporan keuangan perusahaan pada tiap akhir tahun (Hutami 2012).

3.6.2 Variabel independen (X)

Variabel independen dalam penelitian ini adalah:

1. Dividen per share (DPS)

x 100 %

2. Earning per share (EPS)

Earning per share (EPS) merupakan rasio yang menunjukan berapa besar keuntungan yang diperoleh oleh investor. Kenaikan atau penurunan EPS dari tahun ke tahun adalah ukuran yang penting untuk mengetahui baik tidaknya pekerjaan yang dilakukan perusahaan dalam mengelola saham yang diberikan investor.

EPS dihitung dengan menggunakan rumus :

3. Return on equity (ROE)

ROE merupakan rasio yang digunakan untuk mengukur seberapa besar keuntungan yang akan diperoleh oleh investor. ROE berfungsi untuk memberikan informasi bagi para investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan menghasilkan laba. ROE dihitung dengan menggunakan rumus:

x 100 %

3.7 Metode Analisis Data

dependen (terikat). Secara teoritis model regresi linear berganda tersebut akan menghasilkan nilai parameter model praduga yang shahih dan BLUE (Best Linier Unbiased Estimation) bila dipenuhi uji asumsi klasik (Ghozali, 2013).

3.7.1 Statistik Deskriptif

Menurut Ghozali (2013) Statistik deskriptif merupakan suatu metode dalam menganalisis data kuantitatif, sehingga diperoleh gambaran yang teratur mengenai suatu kegiatan. Ukuran yang digunakan dalam statistik deskriptif yaitu : nilai minimum, nilai maksimum, nilai mean, dan standar deviasi.

3.7.2Asumsi Klasik

Pengujian asumsi klasik merupakan pengujian asumsi-asumsi statistik yang harus dipenuhi pada analisis regresi linier berganda yang berbasis ordenary least square. Sebagai variabel independen (bebas) tidak boleh memiliki sifat hubungan dengan uji asumsi klasik, hal ini memberikan arti bahwa komponen eror. Dalam pengujian ini untuk memperoleh hasil analisis yang memenuhi syarat pengujian.

Diperlukan beberapa pengujian asumsi klasik sebagai berikut:

3.7.2.1Uji Normalitas

untuk menguji normalitas residual adalah uji statistik non parametik kolmogrov-smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual berdistribusi tidak normal Dengan pengambilan keputusan sebagai berikut:

Signifikan K-S > α 0,05 terima Ho : residual normal Signifikan K-S < α 0,05 terima Ha : residual tidak normal

3.7.2.2UjiMultikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen dalam model regresi tersebut. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen. Jika terdapat kolerasi antara variabel independen, maka variabel-variabel ini tidak othogonal. Variabel othogonal

adalah variabel independen yang nilai kolerasi antara sesama variabel independen adalah nol.

Untuk mendeteksi ada tidaknya multikolinieritas dalam model regresi dapat dilihat dari tolerance value atau variance

inflantion factor (VIF). Sebagai dasar acuannya dapat

1. Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel independen dalam model regresi.

2. Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinieritas antara variabel independen dengan regresi.

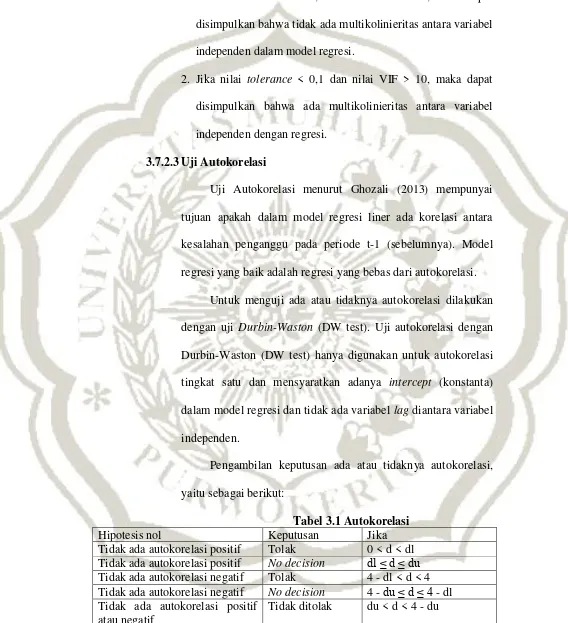

3.7.2.3Uji Autokorelasi

Uji Autokorelasi menurut Ghozali (2013) mempunyai tujuan apakah dalam model regresi liner ada korelasi antara kesalahan penganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk menguji ada atau tidaknya autokorelasi dilakukan dengan uji Durbin-Waston (DW test). Uji autokorelasi dengan Durbin-Waston (DW test) hanya digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

Pengambilan keputusan ada atau tidaknya autokorelasi, yaitu sebagai berikut:

Tabel 3.1 Autokorelasi

Hipotesis nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4 Tidak ada autokorelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi positif

atau negatif

3.7.2.4Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya (Ghozali, 2013). Model regresi yang baik adalah yang homoskedastisitas yaitu jika variance dari residual satu pengamatan ke pengamatan lainnya tetap. Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot dan uji statistik. Uji statistik park dipilih karena lebih dapat menjamin keakuratan hasil dibandingkan dengan uji grafik plot yang dapat menimbulkan bias. Uji park dilakukan dengan meregresikan variabel bebas terhadap nilai absolute residualnya. Gangguan heteroskedastisitas terjadi jika terlihat dari probabilitas signifikansinya di bawah 5%.

3.7.3 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh variabel independen secara bersama-sama (simultan) terhadap variabel dependen. Model persamaan regresi berganda sebagai berikut:

3.7.3.1Persamaan regresi

dependen dengan variabel independen. Persamaan model regresi yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

HS = α + ROE + e

Dimana:

HS = Harga saham

α = Koefisien konstanta , , = Koefisien Regresi

DPS = Dividen per share

EPS = Earning per share

ROE = Return on equity

e = eror

3.7.4 Pengujian Hipotesis

Langkah selanjutnya yaitu pengujian hipotesis 1 (H1) sampai dengan hipotesis 3 (H3). Untuk menguji hipotesis dalam penelitian ini digunakan uji signifikan parsial (uji statistik t) pada hipotesis 1 (H1) sampai dengan hipotesis 3 (H3) dalam koefisien determinasi :

3.7.4.1Uji determinasi (Adjusted R²)

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan oleh variabel dependen. Nilai yang digunakan adalah adjusted R² karena variabel independen yang digunakan dalam penelitian ini lebih dari dua variabel (Ghozali, 2013).

3.7.4.2Uji signifikan Simulatn (Uji F)

Menurut Ghozali (2013) Uji statistik F bertujuan untuk mengukur apakah model regresi dapat memprediksi hubungan antar variabel independen dengan variabel dependen. Pengujian secara simultan dilakukan dengan cara membandingkan antara tingkat signifikan F dari hasil pengujian dengan nilai signifikansi yang dilakukan dalam penelitian ini. Cara pengujian simultan terhadap variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Jika tingkat signifikan F yang diperoleh dari hasil pengolahan nilainya lebih kecil dari nilai signifikansi yang digunakan yaitu sebesar 5%, maka dapat disimpulkan bahwa model regresi memprediksi hubungan antara variabel independen dengan variabel dependen.

3.7.4.3 Uji Signifikan Parsial (Uji Statistik t)

Uji signifikan parsial (Uji statistik t) menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel independen. Oleh karena itu uji t digunakan untuk menguji hipotesis Ha1, Ha2, Ha3.

1. Pengujian hipotesis pertama

Untuk menguji apakah dividen per share (DPS) berpengaruh positif terhadap harga saham secara parsial. Digunakan uji t dengan langkah-langkah sebagai berikut: a. Perumusan hipotesis

Ho : β2 ≤ 0 : artinya dividen per share tidak berpengaruh

positif terhadap harga saham.

Ha : β2 > 0 : artinya dividen per share berpengaruh positif terhadap harga saham.

b. Kriteria signifikan sebagai berikut

Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 dan tingkat keyakinan atau kepercayaan 95% serta derajat kebebasan (degree of freedom) sebesar (n-k-l).

c. Kriteria penerimaan dan penarikan kesimpulan hipotesis didasarkan pada nilai signifikan, yaitu:

Jika p-value (signifikan) < 0,05 maka, H0 ditolak dan Ha diterima.

2. Pengujian Hipotesis ke-dua

Untuk menguji apakah earning per share (EPS) berpengaruh positif terhadap harga saham secara parsial. Digunakan uji t dengan langkah-langkah sebagai berikut:

a. Perumusan hipotesis

Ho : β3 ≤ 0 : artinya earning per share (EPS) tidak

berpengaruh positif terhadap harga saham.

Ha : β3 > 0 : artinya earning per share (EPS) berpengaruh positif terhadap harga saham.

b. Kriteria signifikan sebagai berikut

Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 dan tingkat keyakinan atau kepercayaan 95% serta derajat kebebasan (degree of freedom) sebesar (n-k-l).

c. Kriteria penerimaan dan penarikan kesimpulan hipotesis didasarkan pada nilai signifikan, yaitu:

Jika p-value (signifikan) > 0,05 maka, H0 diterima dan Ha ditolak

3. Pengujian Hipotesis ke-tiga

Untuk menguji apakah return on equity (ROE) berpengaruh positif terhadap harga saham secara parsial. Digunakan uji t dengan langkah-langkah sebagai berikut:

a. Perumusan Hipotesis

Ho : β4 ≤ 0 : artinya return on equity (ROE) tidak berpengaruh positif terhadap harga saham.

Ha: β4 > 0 : artinya return on equity (ROE) berpengaruh positif terhadap harga saham.

b. Kriteria signifikan sebagai berikut

Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 dan tingkat keyakinan atau kepercayaan 95% serta derajat kebebasan (degree of freedom) sebesar (n-k-l).

c. Kriteria penerimaan dan penarikan kesimpulan hipotesis didasarkan pada nilai signifikan, yaitu:

Jika p-value (signifikan) > 0,05 maka, H0 diterima dan Ha ditolak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sekilas Gambaran Umum Objek Penelitian

4.1.1 Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2014. Hal ini dipilih karena pertimbangan perkembangan perusahaan property and real estate yang sangat pesat dari tahun ke tahun. Periode pengamatan dalam penelitian ini adalah 3 tahun yaitu tahun 2012, 2013 dan 2014.

4.1.2 Deskripsi Sampel Penelitian

Dalam penelitian ini, peneliti memilih sampel dengan metode

purposive sampling dengan tujuan agar diperoleh sampel yang

representative sesuaidengan kriteria-kriteria yang telah ditentukan. Pengambilan sampel didasarkan pada kriteria sebagai berikut :

1. Perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama periode pengamatan yaitu tahun 2012-2014.

2. Perusahaan property and real estate yang memiliki kelengkapan informasi yang dibutuhkan dalam penelitian ini terkait dengan indikator-indikator perhitungan yang dijadikan variabel pada penelitian ini meliputi dividen per share, earning per share dan

3. Perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan auditan per 31 desember secara lengkap meliputi laporan laba rugi, neraca, dan catatan atas laporan keuangan selama periode penelitian yaitu periode 2012-2014

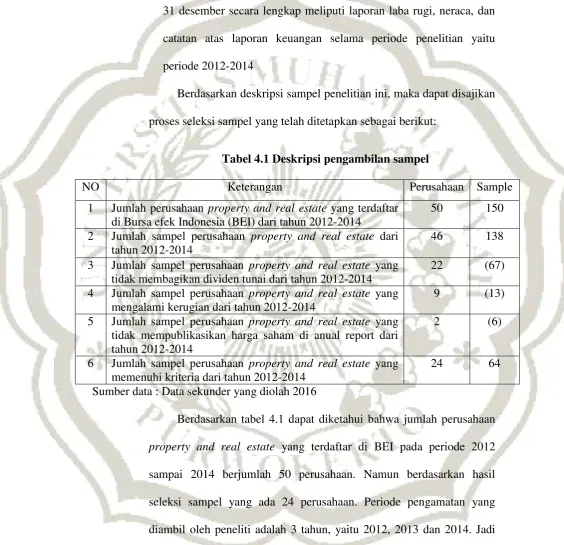

Berdasarkan deskripsi sampel penelitian ini, maka dapat disajikan proses seleksi sampel yang telah ditetapkan sebagai berikut:

Tabel 4.1 Deskripsi pengambilan sampel

NO Keterangan Perusahaan Sample

1 Jumlah perusahaan property and real estate yang terdaftar di Bursa efek Indonesia (BEI) dari tahun 2012-2014

50 150 2 Jumlah sampel perusahaan property and real estate dari

tahun 2012-2014

46 138 3 Jumlah sampel perusahaan property and real estate yang

tidak membagikan dividen tunai dari tahun 2012-2014

22 (67) 4 Jumlah sampel perusahaan property and real estate yang

mengalami kerugian dari tahun 2012-2014

9 (13) memenuhi kriteria dari tahun 2012-2014

24 64 Sumber data : Data sekunder yang diolah 2016

Berdasarkan tabel 4.1 dapat diketahui bahwa jumlah perusahaan

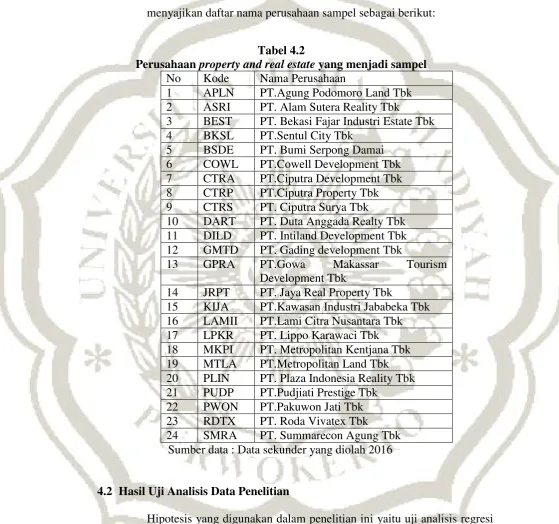

Dari proses seleksi sampel tersebut diperoleh perusahaan property and real estate yang menjadi sampel dalam penelitian ini. Tabel 4.2 menyajikan daftar nama perusahaan sampel sebagai berikut:

Tabel 4.2

Perusahaan property and real estate yang menjadi sampel

No Kode Nama Perusahaan

1 APLN PT.Agung Podomoro Land Tbk 2 ASRI PT. Alam Sutera Reality Tbk

3 BEST PT. Bekasi Fajar Industri Estate Tbk 4 BKSL PT.Sentul City Tbk

5 BSDE PT. Bumi Serpong Damai 6 COWL PT.Cowell Development Tbk 7 CTRA PT.Ciputra Development Tbk 8 CTRP PT.Ciputra Property Tbk 9 CTRS PT. Ciputra Surya Tbk

10 DART PT. Duta Anggada Realty Tbk 11 DILD PT. Intiland Development Tbk 12 GMTD PT. Gading development Tbk

13 GPRA PT.Gowa Makassar Tourism Development Tbk

14 JRPT PT. Jaya Real Property Tbk

15 KIJA PT.Kawasan Industri Jababeka Tbk 16 LAMII PT.Lami Citra Nusantara Tbk 17 LPKR PT. Lippo Karawaci Tbk 18 MKPI PT. Metropolitan Kentjana Tbk 19 MTLA PT.Metropolitan Land Tbk 20 PLIN PT. Plaza Indonesia Reality Tbk 21 PUDP PT.Pudjiati Prestige Tbk

22 PWON PT.Pakuwon Jati Tbk 23 RDTX PT. Roda Vivatex Tbk 24 SMRA PT. Summarecon Agung Tbk

Sumber data : Data sekunder yang diolah 2016

4.2 Hasil Uji Analisis Data Penelitian

mengenai pengaruh variabel independen, yaitu dividen per share, earning per share, serta return on equity terhadap variabel dependen yaitu harga saham.

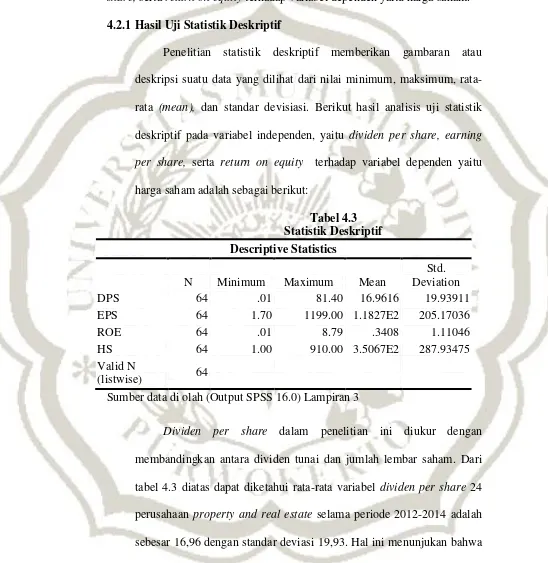

4.2.1 Hasil Uji Statistik Deskriptif

Penelitian statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata-rata (mean), dan standar devisiasi. Berikut hasil analisis uji statistik deskriptif pada variabel independen, yaitu dividen per share, earning per share, serta return on equity terhadap variabel dependen yaitu harga saham adalah sebagai berikut:

Tabel 4.3

Sumber data di olah (Output SPSS 16.0) Lampiran 3

Dividen per share dalam penelitian ini diukur dengan

share adalah sebesar 0,01 yaitu PT.Roda Vivatek Tbk pada tahun 2012. Nilai DPS minimum berarti perusahaan kurang mampu memberikan dividen tunai yang besar kepada para investor. Dan nilai maksimumnya adalah sebesar 81,00 yaitu PT.Ciputra property pada tahun 2014. Nilai DPS maksimum berarti perusahaan mampu memberikan dividen tunai yang besar kepada para investor.

Earning per share dalam penelitian ini diukur dengan

perbandingan total laba setelah pajak dengan jumlah saham yang beredar. Dari tabel 4.3 diatas dapat diketahui rata-rata earning per share

dari 24 perusahaan property and real estate pada periode 2012-2014 adalah sebesar 118,27 dengan standar deviasi 205,17. Hal ini menunjukan rata-rata kemampuan perusahaan dalam menghasilkan laba bersih dalam setiap lembar saham adalah sebesar 118,27%. Nilai minimum variabel earning per share adalah sebesar 1,70% yaitu PT.Sentul city pada tahun 2014. Nilai EPS minimum berarti perusahaan kurang mampu memberikan tingkat kesejahteraan yang lebih baik bagi para investor. Dan Nilai maksimumnya adalah sebesar 1199% yaitu PT.Gowa Makasar pada tahun 2014. Nilai EPS maksimum berarti perusahaan mampu memberikan tingkat kesejahteraan yang lebih baik bagi para investor.

and real estate pada periode 2012-2014 adalah sebesar 0,34 dengan standar deviasi 1,11. Hal ini menunjukan rata-rata keberhasilan perusahaan dalam menghasilkan laba bersih adalah sebesar 3,4 %. Nilai minimum variabel return on equity adalah sebesar 0,01% yaitu PT.Sentul city tahun 2014, PT.Lami citra nusantara tahun 2013 dan PT.Metropolitan Land tahun 2012 dan 2013. Nilai ROE minimum berarti perusahaan kurang mampu memberikan keuntungan yang besar bagi para investor. Dan nilai maksimumnya adalah sebesar 8,79% yaitu PT.Gowa Makasar pada tahun 2013. Nilai ROE maksimum berarti perusahaan mampu memberikan keuntungan yang besar bagi para investor.

Harga saham dilihat dianual report dengan melihat harga saham penutupan (closing price) yang menunjukan rata-rata sebesar 350 rupiah. Nilai minimum harga saham adalah 100 rupiah yaitu PT.Lippo karawaci pada tahun 2014. Dan nilai maksimumnya adalah sebesar 910 rupiah yaitu PT.Metropolitan Kenjtana Tbk pada tahun 2014.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

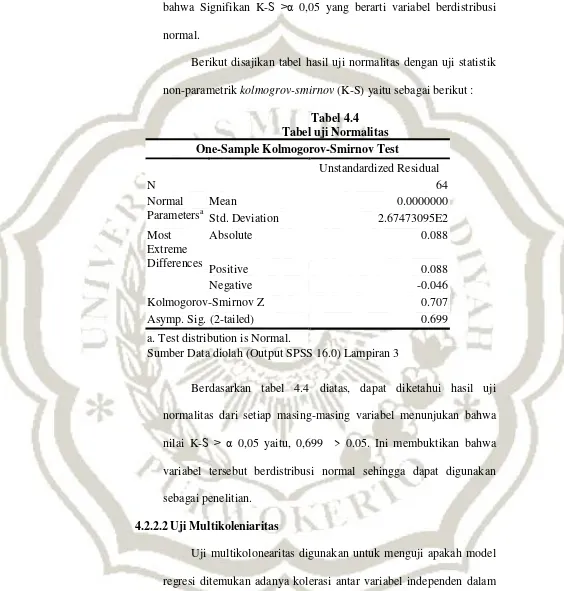

bahwa Signifikan K-S >α 0,05 yang berarti variabel berdistribusi normal.

Berikut disajikan tabel hasil uji normalitas dengan uji statistik non-parametrik kolmogrov-smirnov (K-S) yaitu sebagai berikut :

Tabel 4.4 Asymp. Sig. (2-tailed) 0.699 a. Test distribution is Normal.

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Berdasarkan tabel 4.4 diatas, dapat diketahui hasil uji normalitas dari setiap masing-masing variabel menunjukan bahwa nilai K-S > α 0,05 yaitu, 0,699 > 0.05. Ini membuktikan bahwa variabel tersebut berdistribusi normal sehingga dapat digunakan sebagai penelitian.

4.2.2.2Uji Multikoleniaritas

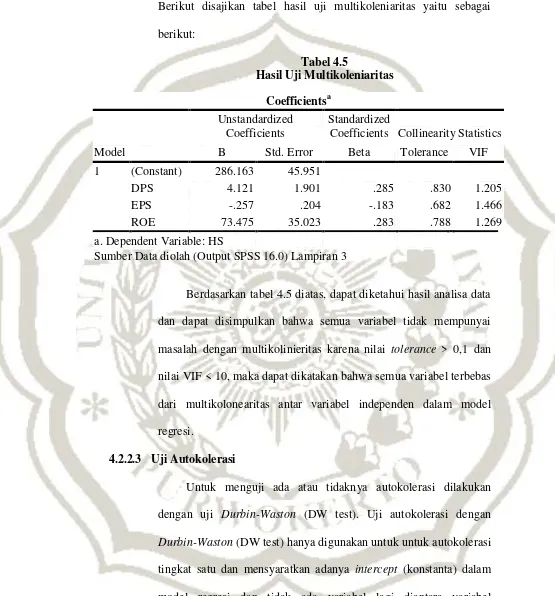

Berikut disajikan tabel hasil uji multikoleniaritas yaitu sebagai

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Berdasarkan tabel 4.5 diatas, dapat diketahui hasil analisa data dan dapat disimpulkan bahwa semua variabel tidak mempunyai masalah dengan multikolinieritas karena nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat dikatakan bahwa semua variabel terbebas dari multikolonearitas antar variabel independen dalam model regresi.

4.2.2.3 Uji Autokolerasi

Untuk menguji ada atau tidaknya autokolerasi dilakukan dengan uji Durbin-Waston (DW test). Uji autokolerasi dengan

independen. Dalam penelitian ini, uji autokolerasi dilakukan dengan uji Durbin-Waston (DW test).

Berikut disajikan tabel hasil uji autokolerasi – uji Durbin-Waston (DW test) yaitu sebagai berikut :

Tabel 4.6

Hasil Uji Autokolerasi – Uji Durbin-Waston (DW test) Model Summaryb a. Predictors: (Constant), ROE, DPS, EPS

b. Dependent Variable: HS

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Berdasarkan tebel 4.6 diatas, dapat diketahui hasil uji autokorelasi dengan DW test dan didapatkan nilai Durbin-Watson

(DW hitung) sebesar 1,829 sedangkan nilai du sebesar 1,66 dan nilai dl sebesar 1,53. Dengan nilai Durbin-Waston pada model penelitian ini berada pada nilai antara du < d < 4-du yaitu nilai dw lebih besar nilai du yaitu sebesar 1,66 dan kurang dari 2,34. Sehingga diketahui bahwa tidak ada autokorelasi.

4.2.2.4Uji Heteroskedasitas

menggunakan uji park yang dilakukan dengan meregresikan variabel bebas terhadap nilai absolute residualnya.

Berikut disajikan tabel hasil uji heterokedasitas – uji park yaitu sebagai berikut :

Tabel 4.7

Hasil Uji Heterokedasitas – Uji Park

Coefficientsa

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Berdasarkan tabel 4.7 diatas dapat diketahui hasil uji heterokedasitas menunjukkan bahwa tidak ada satu pun variabel independen yang signifikan secara statistik mempengaruhi variabel dependen nilai absolut residu (abs_res). Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5% atau 0,05. Jadi dapat disimpulkan model regresi tidak mengandung adanya heterokedasitas.

4.2.3 Analisis Regresi Berganda

dependen yaitu harga saham, model yang digunakan dalam regresi ini adalah model regresi linier berganda.

Berikut ini adalah tabel hasil pengujian analisis regresi linier berganda:

Tabel 4.8

Hasil Uji Regresi Linier Berganda Coefficientsa

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Dari hasil tabel 4.8 diatas, dapat diketahui persamaan regresi linier berganda yang dapat dirumuskan pada penelitian ini adalah sebagai berikut:

Harga Saham = 286,163 + 4,121 DPS – 0,257 EPS + 73,457 ROE+ e

Interpretasi dari persamaan tersebut adalah sebagai berikut :

α = konstanta menunjukkan bahwa apabila variabel independen

yaitu dividen per share (X1), earning per share (X2), dan

β1 (DPS)= nilai koefisien regresi dividen per share (X1) adalah sebesar 4,121 menunjukkan jika variabel independen lain yaitu EPS dan ROE dianggap konstan maka akan terjadi peningkatan profitabilitas sebesar 4,121%.

β2 (EPS) = nilai koefisien regresi earning per share (X2) adalah sebesar -0,257, menunjukkan jika variabel independen lain yaitu DPS dan ROE dianggap konstan maka akan terjadi penurunan profitabilitas sebesar 0,257 %.

β3(ROE) = nilai koefisien regresi return on equity (X3) adalah sebesar 73,457 menunjukkan jika variabel independen lain yaitu DPS dan EPS dianggap konstan maka akan terjadi peningkatan profitabilitas sebesar 73,457%.

4.2.4 Uji Goddness of Fit

Tujuan dari uji Goddness of Fit adalah untuk mengukur ketepatan fungsi dalam menaksir nilai akrual. Goddness of Fit dapat diukur dengan nilai koefisien determinasi (R2) , uji F, dan ujistatistik t.

4.2.4.2Koefisien Determinasi (R2)

informasi yang dibutuhkan oleh variabel dependen. Nilai yang digunakan adalah adjusted R2 karena variabel independen yang digunakan dalam penelitian ini lebih dari dua variabel.

Berikut disajikan tabel hasil uji Koefisien Determinasi (R2) yaitu sebagai berikut :

Tabel 4.9

Koefisien Determinasi (R2)

Model Summaryb a. Predictors: (Constant), ROE, DPS, EPS

b. Dependent Variable: HS

Sumber Data diolah (Output SPSS 16.0).Lampiran 3

Dari hasil koefisien determinasi (R2) dapat dilihat bahwa nilai adjusted R square sebesar 0,94 atau 9,4 %. Hal ini menandakan bahwa kekuatan antara variabel dependen yaitu harga saham dengan variabel independen yaitu DPS, EPS dan ROE sebesar 9,4 %. Dan sisanya sebesar 90,6% dijelaskan oleh variabel lainnya.

4.2.4.3Uji Statistik F (F-test)

model penelitian (Ghozali, 2013). Berikut disajikan tabel hasil uji F yaitu sebagai berikut:

Tabel 4.10 Uji Statistik F

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 715967.674 3 238655.891 3.177 .030a

Residual 4507136.973 60 75118.950 Total 5223104.647 63

a. Predictors: (Constant), ROE, DPS, EPS b. Dependent Variable: HS

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Dari tabel 4.10 diatas dapat diketahui bahwa nilai Fhitung adalah sebesar 3,177 signifikansi sebesar 0,030. Hal ini menunjukan bahwa p-value 0,030 < tingkat signifikan 0,05. Hal tersebut menunjukan bahwavariabel DPS, EPS dan ROE secara simultan berpengaruh terhadap harga saham.

4.2.4.4Uji Statisistik t (t-test)

Tabel 4.11

Sumber Data diolah (Output SPSS 16.0) Lampiran 3

Kriteria pengujian hipotesis :

Jika p-value (signifikan) > 0,05 maka, H0 diterima dan Ha ditolak Jika p-value (signifikan) < 0,05 maka, H0 ditolak dan Ha diterima.

Pada analisis hipotesis pertama dilihat ditabel 4.13 hasil uji statistik diketahui nilai signifikansi sebesar 0,034 dengan melihat nilai koefisien 4,121. Sehingga diketahui nilai signifikan yaitu 0,034 < 0,05 jadi kesimpulan dari hipotesis pertama yang menyatakan dividen per share berpengaruh positif terhadap harga saham diterima.

Dividen per share digunakan untuk mengukur berapa rupiah yang diberikan kepada pemegang saham dari laba bersih perusahaan untuk setiap lembar saham. Salah satu alasan investor membeli saham adalah untuk mendapatkan dividen. Dividen per share yang tinggi mencerminkan perusahaan memiliki prospek yang baik dan akan menarik investor untuk membeli saham diperusahaan tersebut. Dengan banyaknya saham yang dibeli maka harga saham perusahaan tersebut akan naik dipasar modal (Hutami 2012).

mencerminkan bahwa perusahaan mempunyai kinerja yang baik dimata investor. Investor akan tertarik untuk menanamkan modalnya maupun menambahkan sahamnya diperusahaan tersebut. Dengan banyaknya permintaan dan penawaran atas saham maka harga saham perusahaan akan naik dipasar modal. Perusahaan yang mempunyai tingkat dividen per share tinggi adalah PT.Ciputra property pada tahun 2014.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Damayanti dkk (2014) yang menguji pengaruh dividen per share, dan earning per share terhadap harga saham pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2012 terhadap harga saham dan menemukan hasil bahwa dividen per share berpengaruh positif dan signifikan terhadap harga saham.

4.2.5.2 Pengujian hipotesis kedua

Hipotesis yang telah dirumuskan:

Ho : β2 ≤ 0 : artinya earning per share tidak berpengaruh positif

terhadap harga saham.

Ha : β2 > 0 : artinya earning per share berpengaruh positif terhadap harga saham.

Kriteria pengujian hipotesis :

Pada analisis hipotesis pertama dilihat ditabel 4.13 hasil uji statistik diketahui nilai signifikansi sebesar 0,212 dengan melihat nilai koefisien -0,257. Sehingga diketahui nilai signifikan yaitu 0,212 > 0,05. Jadi dapat ditarik kesimpulan bahwa hipotesis kedua menyatakan earning per share berpengaruh positif terhadap harga saham ditolak.

Earning per share digunakan untuk menggambarkan

kemampuan perusahaan dalam menghasilkan keuntungan bersih atas setiap lembar saham. Jika EPS meningkat menandakan bahwa perusahaan berhasil meningkatkan taraf kemakmuran investor dan mendorongnya untuk menambahkan jumlah modal yang ditanamkan. Peningkatan jumlah permintaan terhadap saham di perusahaan mendorong harga saham yang ada dipasar modal ikut naik (Rusliati, 2011).

Hipotesis kedua ditolak karena pada saat earning per share

menunjukan nilai yang kecil yaitu sebesar 54,87 tetapi harga saham menunjukan nilai yang tinggi yaitu sebesar 1.040, hal ini dapat dilihat pada PT. Jaya real property tbk pada tahun 2014, sehingga earning per share tidak berpengaruh terhadap harga saham.