10 BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan yang didirikan pasti memiliki tujuan yang ingin dicapai. Salah satunya adalah memperoleh laba. Dalam mencapai tujuan ini, perusahaan harus memiliki tata kelola yang baik agar dapat mencapai kinerja perusahaan yang baik.

Lemahnya implementasi sistem tata kelola perusahaan atau yang biasa dikenal dengan istilah corporate governance merupakan salah satu faktor penentu permasalahan dalam perusahaan. Kelemahan tersebut antara lain terlihat dari minimnya pelaporan kinerja keuangan, kasus penipuan, penggelapan, kurangnya pengawasan atas aktivitas manajemen oleh dewan komisaris dan auditor, serta kurangnya tercipta persaingan yang fair didalam perusahaan.

Pengukuran kinerja keuangan dalam perusahaan, dilakukan untuk mengetahui hasil yang telah dicapai perusahaan sesuai dengan perencanaan dalam mewujudkan tujuan yang ingin dicapai dari perusahaan tersebut. Namun dalam praktik pelaporan keuangan, manajemen sering menyajikan informasi yang tidak sama dengan kejadian yang sebenarnya atau membuat laporan keuangan itu tampak bagus, hal ini dilakukan manajemen untuk menunjukkan bahwa kinerja perusahaan tersebut bagus kepada setiap orang yang membaca laporan keuangan tersebut. Dalam hal ini manajemen telah melanggar prinsip Good Corporate

11 Governance yaitu transparency (keterbukaan). Praktik tata kelola perusahaan semakin mendapat perhatian dari para regulator, investor, dan analisis. Amerika, Inggris, Australia merupakan contoh dari sejumlah negara yang mengharuskan perusahaan tercatat sahamnya untuk membuat pengungkapan tata kelola perusahaan secara khusus dalam laporan tahunannya.

Untuk mengatasi masalah-masalah tata kelola perusahaan tersebut, maka penerapan Good Corporate Governance sangat penting untuk dilakukan oleh perusahaan, karena memberikan arahan yang jelas bagi perusahaan untuk pengambilan keputusan secara bertanggung jawab dan meningkatkan kepercayaan dari mitra perusahaan. Menurut Forum Corporate Governance in Indonesia (2001:22) menyatakan corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur pemerintah, karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan.

Prinsip-prinsip dasar dari Good Corporate Governance (GCG) pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan . Penerapan Good Corporate Governance merupakan pedoman bagi komisaris dan direksi dalam mebuat keputusan dan menjalankan tindakan dengan dilandasi moral yang tinggi, kepatuhan kepada peraturan perundang-undangan yang berlaku serta kesadaran akan adanya tanggung jawab sosial perseroan terhadap pihak yang berkepentingan (stakeholders) secara konsisten.

12 Perkembangan Good Corporate Governance (GCG) di Indonesia dimulai dari adanya krisis ekonomi dan moneter pada tahun 1997-1999 yang di Indonesia berkembang menjadi krisis multidimensi yang berkepanjangan krisis tersebut antara lain terjadi karena banyak perusahaan yang belum menerapkan Good Corporate Governance. Perkembangan lain yang penting dalam kaitan penyempurnaan Good Corporate Governance adalah dengan adanya usulan penyempurnaan peraturan pencatatan pada Bursa Efek Jakarta yang sekarang menjadi Bursa Efek Indonesia yang mengatur mengenai peraturan bagi emiten yang tercatat di Bursa Efek Jakarta yang mewajibkan untuk mengangkat komisaris independent dan membentuk komite audit pada tahun 1998, Corporate Governance (CG) mulai dikenalkan pada seluruh perusahaan publik di Indonesia. Setelah itu pemerintah menandatangani nota kesepakatan Letter of Interest (LOI) dengan International Monetary Fund (IMF) yang mendorong terciptanya penerapan Corporate Governance.

Pemerintah Indonesia mendirikan satu lembaga khusus yang bernama Komite Nasional mengenai Kebijakan Corporate Governance (KNKCG) melalui keputusan Menteri Negara kordinator bidang ekonomi, keuangan, dan industri Nomor: KEP-31/ M.EKUIN/06/2000. Tugas pokok KNKCG adalah merumuskan dan menyusun rekomendasi kebijakan mengenai Good Corporate Governance (GCG), serta memprakarsai dan memantau perbaikan di bidang corporate governance di Indonesia. GCG merupakan masalah yang tidak akan berakhir dan terus akan menjadi bahan pembahasan bagi pelaku bisnis,

13 akademis, pembuatan kebijakan dan lain sebagainya. Perhatian terhadap GCG kian meningkat seiring banyak bermunculan masalah skandal keuangan di lingkungan bisnis. Konsep GCG telah banyak dikemukakan oleh banyak ahli dan badan sebagai alat kontrol dan pengawasan terhadap kinerja perusahaan. Riset The Indonesian Institute for Corporate Governance (IICG) 2002 menemukan bahwa alasan utama perusahaan menerapkan Good Corporate Governance adalah kepatuhan terhadap peraturan. Para pelaku usaha menilai GCG hanya sebatas kepatuhan peraturan yang kurang memberikan dampak langsung terhadap kinerja keuangan seperti halnya dalam pemasaran sehingga ini menjadi alasan mengapa GCG kurang maksimal dalam hal implementasinya dikalangan-kalangan perusahaan Indonesia. Terdapat tiga kendala dalam melaksanakan corporate governance didalam perusahaan yaitu kendala internal, kendala eksternal, dan kendala yang berasal dari struktur kepemilikan.

Kendala internal meliputi kurangnya komitmen dari pimpinan dan karyawan perusahaan, rendahnya tingkat pemahaman dari pimpinan dan karyawan perusahaan tentang prinsip-prinsip good corporate governance serta belum efektifnya sistem pengendalian internal. Kendala eksternal dalam pelaksanaan corporate governance terkait dengan perangkat hukum, aturan dan penegakan hukum. Kendala yang ketiga adalah kendala yang berasal dari struktur kepemilikan, salah satu dampak negative yang ditimbulkan oleh struktur kepemilikan adalah perusahaan tidak dapat mewujudkan prinsip keadilan dengan baik karena pemegang saham yang terkonsentrasi pada seseorang atau

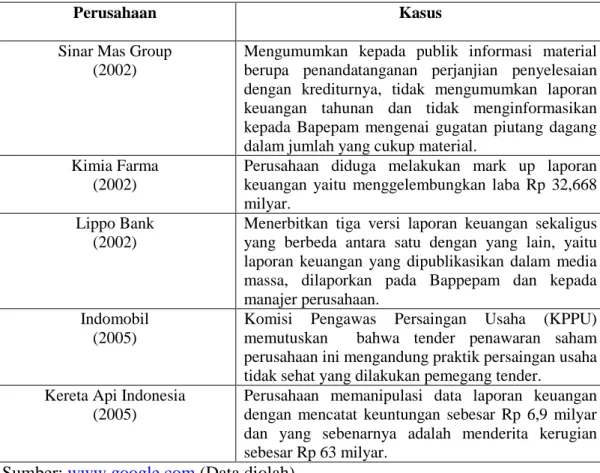

14 sekelompok orang dapat menggunakan sumberdaya perusahaan secara dominan sehingga dapat mengurangi nilai perusahaan. Berikut contoh kasus kurangnya penerapan Good Corporate Governance di Indonesia:

Tabel 1.1 Kasus kurangnya penerapan GCG di Indonesia

Perusahaan Kasus

Sinar Mas Group (2002)

Mengumumkan kepada publik informasi material berupa penandatanganan perjanjian penyelesaian dengan krediturnya, tidak mengumumkan laporan keuangan tahunan dan tidak menginformasikan kepada Bapepam mengenai gugatan piutang dagang dalam jumlah yang cukup material.

Kimia Farma (2002)

Perusahaan diduga melakukan mark up laporan keuangan yaitu menggelembungkan laba Rp 32,668 milyar.

Lippo Bank (2002)

Menerbitkan tiga versi laporan keuangan sekaligus yang berbeda antara satu dengan yang lain, yaitu laporan keuangan yang dipublikasikan dalam media massa, dilaporkan pada Bappepam dan kepada manajer perusahaan.

Indomobil (2005)

Komisi Pengawas Persaingan Usaha (KPPU) memutuskan bahwa tender penawaran saham perusahaan ini mengandung praktik persaingan usaha tidak sehat yang dilakukan pemegang tender.

Kereta Api Indonesia (2005)

Perusahaan memanipulasi data laporan keuangan dengan mencatat keuntungan sebesar Rp 6,9 milyar dan yang sebenarnya adalah menderita kerugian sebesar Rp 63 milyar.

Sumber:

Tindakan manajer untuk menaikkan harga saham atau menjaganya agar jangan sampai turun jelas menguntungkan bagi pemegang saham, hal ini dilakukan antara lain dalam kaitannya dengan adanya ancaman-ancaman dari pemegang saham sebagai pemilik perusahaan. Rekayasa kinerja yang dikenal dengan istilah earnings management ini sejalan dengan teori agensi (agency theory) yang menekankan pentingnya pemilik perusahaan (principles)

15 menyerahkan pengelolaan perusahaan kepada professional (agents) yang lebih mengerti dan memahami cara untuk menjalankan suatu usaha. Kondisi ini terjadi karena asimetri informasi (information asymmetry) antara manajemen dan pihak lain yang tidak mempunyai sumber dan akses yang memadai untuk memperoleh informasi yang digunakan untuk memonitor tindakan manajemen (Sutedi 2012:3). Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen untuk meningkatkan kinerjanya dari periode ke periode berikutnya. Kinerja perusahaan tergambar dalam laporan keuangan tersebut. Menurut Bringham dan Houston (2001:90), pengembalian atas total aktiva (ROA) dihitung dengan cara membandingkan laba bersih yang tersedia untuk pemegang saham biasa dengan total aktiva. Menurut Horne dan Wachowicz (2005:235), ROA mengukur efektivitas keseluruhan dalam menghasilkan laba melalui aktiva yang tersedia, daya untuk menghasilkan laba dari modal yang diinvestasikan. Horne dan Wachowicz menghitung ROA dengan menggunakan rumus laba bersih setelah pajak dibagi dengan total aktiva. Dari pengertian tersebut dapat disimpulkan bahwa ROA dalam penelitian ini adalah mengukur perbandingan antara laba bersih setelah dikurangi beban bunga dan pajak (Earning After Tax) yang dihasilkan dari kegiatan pokok perusahaan dengan total aktiva (assets) yang dimiliki perusahaan untuk melakukan aktivitas perusahaan secara keseluruhan dan dinyatakan dalam pesentase.

16 Tabel 1.2

Perbandingan Rata-rata Laba Perusahaan Manufaktur yang menerapkan dan kurang menerapkan Prinsip Good Corporate Governance dalam

konteks Corporate Governance Perception Index (CGPI)

NO Perusahaan yang menerapkan prinsip Good Corporate Governance RATA-RATA ROA

Perusahaan yang kurang menerapkan prinsip Good

Corporate Governance

RATA-RATA ROA

1 PT Kalbe Farma 23,74 PT Indofood Sukses Makmur 12,31

2 PT Wicaksana Overseas 19,88 PT Gudang Garam 10,37

3 PT Astra Graphia 17,87 PT Ratu Prabu Energi 2,88

4 PT Astra Internasional 14,98 PT Mahaka Media 1,4

5 PT United Tractors 14,34 PT Atlas Resources -1,97

Sumber:

Berdasarkan Tabel 1.2 dapat dilihat bahwa laba perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang menerapkan prinsip good corporate governance lebih besar daripada yang tidak menerapkan prinsip good corporate governance . Dengan adanya prinsip good corporate governance dalam perusahaan maka perusahaan tersebut akan dapat bekerja dengan baik karena prinsip ini mengendalikan dan mengarahkan perusahaan untuk menjalankan dan mengembangkan perusahaan dengan bersih, dan dapat mempertanggungjawabkan pada tugas masing-masing sehingga dapat meningkatkan kinerja perusahaan. ROA adalah salah satu bentuk rasio profitabilitas untuk menghitung laba yang dihasilkan perusahaan. Alat ukur utama untuk mengevaluasi kinerja keuangan perusahaan dalam kegiatan investasi yang umum digunakan oleh para investor adalah profitabilitas. Rasio profitabilitas berkaitan erat dengan kemampuan perusahaan dan efektifitas perusahaan dalam menghasilkan

17 keuntungan. Menurut Subramayam dan Hasley (2005:65) semakin besar nilai ROA, menunjukkan kinerja perusahaan yang baik pula karena tingkat pengembalian investasi semakin besar. Kinerja keuangan yang baik dapat membuat investor tertarik untuk membeli saham perusahaan tersebut. Sebaliknya kinerja keuangan yang tidak baik akan membuat investor tidak tertarik untuk membeli saham perusahaan tersebut. Penerapan Good Corporate Governace dalam perusahaan sangatlah penting secara langsung akan memberikan arahan yang jelas bagi perusahaan untuk memungkinkan pengambilan keputusan secara bertanggung jawab dan meningkatkan nilai perusahaan dan kepercayaan dari mitra usaha. Ada beberapa prinsip yang dibutuhkan untuk membangun suatu budaya bisnis yang sehat, yaitu transparansi, kemandirian, akuntabilitas, pertanggunjawaban, dan kewajaran. Kelima prinsip tersebut dikenal sebagai prinsip-prinsip Good Corporate Governance. Perusahaan yang menerapkan prinsip good corporate governance membutuhkan pihak-pihak untuk menjalankan prinsip good corporate governance di dalam perusahaan tersebut. Pihak –pihak tersebut adalah Dewan Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan Institusional. Masing- masing pihak tersebut menjelaskan bagaimana aturan dan prosedur dalam pengambilan dan pemutusan kebijakan sehingga dengan melakukan itu semua maka tujuan perusahaan dan kinerja perusahaan dapat dipertanggung jawabkan dengan baik.

18 Manfaat bagi perusahaan yang menerapkan corporate governance secara ekonomis akan menjaga kelangsungan usaha. Selain itu dapat menghilangkan kolusi, korupsi dan nepotisme (KKN). Disinilah kaitan antara penerapan corporate governance dan kinerja perusahaan. Corporate Governance juga menjadi hal penting untuk dilaksanakan mengingat sering terjadinya konflik kepentingan antara manajemen dan pemilik perusahaan dalam mengambil keputusan.

Berdasarkan latar belakang penelitian yang telah diuraikan diatas, penulis tertarik untuk melakukan penelitian dengan judul “ Analisis Pengaruh Penerapan Prinsip Good Corporate Governance terhadap kinerja perusahaan di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah penulis kemukakan sebelumnya, maka pokok permasalahan yang menjadi topik bahasan dalam tulisan ini adalah : “ Apakah penerapan prinsip good corporate governance yang diukur dengan menggunakan Dewan Komisaris, Dewan Komisaris Independen, Dewan Direksi, Komite Audit dan kepemilikan Institusional berpengaruh terhadap kinerja perusahaan di Bursa Efek Indonesia”?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai oleh penulis dalam penelitian ini adalah untuk mengetahui dan menganalisis besarnya pengaruh penerapan prinsip Good Corporate Governance yang diukur dengan menggunakan Dewan Komisaris,

19 Dewan Komisaris Independen, Dewan Direksi, Komite Audit dan kepemilikan Institusional berpengaruh terhadap kinerja perusahaan di Bursa Efek Indonesia 1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Perusahaan

Penelitian ini diharapkan memberikan masukan bagi pihak perusahaan untuk mengambil kebijakan dalam menganalisa kelangsungan kinerja perusahaannya.

2. Bagi Penulis

Penelitian ini menambah pengetahuan penulis mengenai pengaruh prinsip goodcorporate governance terhadap kinerja perusahaan.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan menjadi bahan referensi dan perbandingan bagi mahasiswa yang ingin melakukan penelitian dengan membahas masalah yang sama.