BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Struktur Modal

Struktur modal merupakan perbandingan atau proporsi dari total hutang dengan modal sendiri dalam perusahaan. Keputusan struktur modal berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar, sangat mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal berasal dari laba ditahan. Dana yang diperoleh dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik perusahaan. Pemenuhan kebutuhan dana yang berasal dari kreditur merupakan utang bagi perusahaan. Dana yang diperoleh dari para pemilik merupakan modal sendiri.

Dalam penelitian ini struktur modal diukur dalam skala rasio yaitu Debt to Equity Ratio (DER). Semakin besar DER menunjukkan bahwa struktur modal lebih banyak memanfaatkan hutang dibandingkan dengan modal sendiri. Artinya, semakin besar Debt to Equity Ratio mencerminkan solvabilitas perusahaan semakin rendah sehingga kemampuan perusahaan untuk membayar hutangnya rendah, hal ini berarti bahwa risiko perusahaan (financial risk) relatif tinggi. Adanya risiko yang tinggi menyebabkan investasi pada suatu saham akan kurang menarik, akibatnya harga saham akan turun.

Struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian sehinggsa memaksimalkan harga saham (Weston dan Brigham, 1994:602). Jika pengembalian hutang menghasilkan tingkat pengembalian yang lebih tingi daripada resiko yang diterima maka struktur modal perusahaan belum optimal dan dapat dilakukan penambahan modal bila diperlukan.

Resiko yang sama besarnya dengan tingkat pengembalian oleh perusahaan menunjukkan keadaan struktur modal yang optimal.

2. Teori Struktur Modal

a. Teori Modigliani dan Miller

Sebuah perusahaan menerapkan kebijaksanaan yang berbeda dalam menentukan struktur modalnya dengan tujuan meningkatkan laba. Struktur modal perusahaan haruslah dapat memaksimumkan laba bagi kepentingan modal sendiri atau ekuitas yang tercermin dari ROE. Penggabungan berbagai sekuritas yang berbeda pada perusahaan dikenal dengan struktur modal. pilihan kombinasi pada struktur modal pada dasarnya merupakan masalah pemasaran. Perusahaan dapat mengeluarkan kombinasi tak terhitung dari berbagai sekuritas, tetapi perusahaan tetap mencari kombinasi yang dapat memaksimalkan nilai pasar perusahaan secara keseluruhan.

Menurut Brealey dan Myers terdapat dua pendekatan dalam kaitannya dengan struktur modal yang dinamakan proporsi I dan proporsi II. Pendekatan teori struktur modal yang digunakan dalam kaitannya dengan penetapan struktur modal yang mempertimbangkan tingkat keuntungan dan risiko adalah teori dari Modigliani dan Miller. Teori tersebut dikenal dengan proporsi II. Seperti yang diungkapkan Brealey dan Myers, Modigliani dan Miller mempublikasikan teorinya yang dikenal dengan proporsi II, dimana dikatakan bahwa laba yang diharapkan oleh pemegang saham akan meningkat dengan adanya penggunaan hutang dalam struktur modal perusahaan. Kemudian Modigliani dan Miller melakukan revisi teori sebelumnya dengan memasukkan faktor pajak perusahaan, yang menyebutkan bahwa bunga yang dibayarkan perusahaan sebagai akibat dari penggunaan hutang dapat digunakan untuk mengurangi laba yang dikenakan pajak penghasilan atau disebut dengan tax-deductable.

b. Agency Theory

Menurut teori ini, struktur modal disusun sedemikian rupa untuk mengurangi konflik antar berbagai kelompok kepentingan. Pemegang saham dengan manajemen juga akan mengalami konflik kepentingan. Pada konflik yang pertama, jika hutang mencapai jumlah yang signifikan dibandingkan dengan saham, maka pemegang saham akan tergoda melakukan substitusi asset. Dalam hal ini pemegang saham akan beroperasi dengan meningkatkan risiko perusahaan. Risiko perusahaan yang meningkat menguntungkan bagi pemegang saham karena kemungkinan memperoleh keuntungan yang tinggi akan semakin besar. Sebaliknya, hal tersebut bukan merupakan berita baik bagi pemegang hutang. Pay-off pemegang hutang akan tetap sebesar bunga yang dibayarkan, tidak peduli berapa besarnya keuntungan yang diperoleh perusahaan. Sebaliknya, pemegang saham akan memperoleh bagian terbesar jika keuntungan perusahaan meningkat. Jika terjadi kerugian, pemegang saham tidak terlalu merugi karena taruhannya di perusahaan (proporsi saham di perusahaan) tidak terlalu besar jika hutang semakin banyak. Untuk mencegah hal tersebut, pemegang hutang akan membebani bunga yang semakin tinggi dengan meningkatnya hutang. Struktur modal dengan demikian merupakan kompromi antara kepentingan pemegang saham dengan pemegang hutang.

Dalam kondisi kedua, jika manajemen tidak mempunyai saham di perusahaan, maka keterlibatan manajer akan semakin berkurang. Dalam situasi tersebut manajer akan cenderung mengambil tindakan yang tidak sesuai dengan kepentingan pemegang saham. Ada konflik antara pemegang saham dengan manajer. Konflik tersebut bisa dipecahkan jika manajemen mempunyai saham 100% di perusahaan. Dalam kondisi tersebut kepentingan manajer dengan pemegang saham akan menyatu. Dalam kenyataanya pemegang saham ingin berbagi risiko (agar risiko yang

dihadapi tidak terlalu tinggi), dan akan terjadi kepemilikan manajemen yang parsial (tidak 100%). Trade off semacam ini akan mengarah pada struktur modal yang optimal.

Konflik ini dapat juga terjadi apabila manajer perusahaan mempunyai terlalu banyak uang kas yang digunakannya. Manajer sering menggunakan uang kas tersebut untuk membiayai proyek yang menguntungkannya atau untuk fasilitas pribadi. Erat kaitannya dengan konflik antara pemegang saham dengan manajer adalah konsep free cash flow (Jensen, 1985). Arus kas bebas (free cash flow) adalah arus kas lebih yang dibutuhkan untuk mendanai semua proyek yang memiliki nilai netto sekarang saat didiskonto pada biaya modal yang relevan. Jensen berpendapat dalam arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk bukan demi kepentingan pemegang saham biasa perusahaan. Sebaliknya dengan arus kas yang bebas dan terbatas, manajer seharusnya mengurangi pengeluaran yang terlalu boros.

Berdasarkan Keown (2001:557,558) “mengurangi arus kas berlebih dengan mengalirkan arus kas kembali ke pemegang saham, dengan cara ini perusahaan memaksimumkan kemakmuran pemegang saham dengan cara meningkatkan harga saham”. Dari kedua hal ini terdapat pertentangan antara tujuan manajer dengan tujuan dari perusahaan tersebut. Karena manajer diangkat oleh pemegang saham maka mereka dituntut untuk mengikuti keinginan pemegang saham (the best of interest of stockholders), namun manajer tidak ingin kepentingannya juga terabaikan.

c. Pecking Order Theory

Teori pecking order (dalam Brigham, Houston 2001:5,6) pertama sekali dikemukan Myers dan Majluf (1984) dan pada teori ini Myers (1989) secara ringkas mengikhtisarkan teori pecking order struktur modal dengan 3 poin, yaitu:

a. Perusahaan menerapkan kebijaksanaan dividen untuk kesempatan berinvestasi. b. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang

sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

c. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas hutang dahulu, lalu menerbitkan sekuritas jenis modal akan dilakukan terakhir.

Menurut Myers dan Majluf, ada simetri informasi antara manajer dengan pihak luar:

Manajer mempunyai informasi yang lebih lengkap mengenai kondisi perusahaan dibandingkan dengan pihak luar. Pada saat harga saham menunjukkan nilai yang terlalu tinggi (overvalue), manajer akan cenderung mengeluarkan saham (memanfaatkan harga yang terlalu tinggi). Tentunya pihak luar (pasar) tidak mau ditipu. Karena itu pada saat penerbitan saham baru diumumkan, harga akan jatuh karena pasar menginterpretasikan bahwa harga saham sudah overvalue. Teori tersebut bisa menjelaskan fenomena jatuhnya harga saham pada saat terjadi pengumuman penerbitan saham baru, yang sering dijumpai.

Pecking order theory

menjelaskan mengapa perusahaan-perusahaan yang

profitable

umumnya meminjam dalam jumlah sedikit. Hal ini bukan

disebabkan karena perusahaan mempunyai target

debt to equity ratio

yang

rendah, tetapi karena perusahaan tersebut cenderung memerlukan

external

financing

yang sedikit. Perusahaan yang kurang

profitable

akan cenderung

mempunyai hutang yang lebih besar karena dana internal tidak cukup dan

hutang merupakan sumber yang lebih disukai (Husnan, 1996:325). Hipotesis

pecking order theory

dikembangkan oleh Stewart Myers pada tahun 1984.

Hipotesis ini berdasarkan pada dua asumsi : (1) para manajer lebih baik

mendapatkan informasi mengenai peluang investasi yang dihadapi oleh

perusahaannya dibandingkan dengan investor dari luar (sebuah informasi

asimetris); (2) para manajer bertindak dalam perhatian yang baik pada

pemegang saham yang ada.

Model ini telah dianggap berhasil karena dapat menjelaskan : (1) kenapa

rasio pinjaman dan profitabilitas terkait secara berlawanan; (2) kenapa pasar

beraksi negatif kepada semua penerbitan saham baru dan kenapa para

manajer terlihat mengeluarkan saham tersebut hanya ketika mereka tidak ada

pilihan lain (mengikuti penurunan tak terduga dari pendapatan) atau mereka

merasa nilai saham perusahaan

over-valued

; dan (3) kenapa para manajer

yang bahkan berasal dari perusahaan terkemuka memilih untuk memegang

kas lebih banyak dan menerbitkan punjaman yang lebih sedikit dibandingkan

teori

trade off

. Mengingat teori

trade off

menjelaskan level pinjaman yang

diobservasi secara baik, teori

pecking order

menawarkan penjelasan superior

yang lebih jauh untuk mengobservasi perubahan struktur modal terutama

yang melibatkan penerbitan sekuritas.

Namun teori

pecking order

tidak dapat menjelaskan semua regulasi

struktur modal yang diobservasi dalam prakteknya. Sebagai contoh, teori ini

kalah dalam perbandingan dengan teori

Trade Off

dalam ketidakmampuannya

untuk menjelaskan bagaimana pajak, biaya pailit, biaya pengeluaran

sekuritas, dan peluang investasi perusahaan individu mempengaruhi ratio

modal pinjaman aktual perusahaan. Lebih jauh, teori ini mengabaikan

masalah signifikan mengenai agensi yang dengan mudah dapat muncul ketika

manajer perusahaan mengakumulasi begitu banyak kemunduran keuangan

dimana kemunduran ini menjadi kebal terhadap disiplin pasar. Meskipun

demikian, hipotesis

pecking order

struktur modal terlihat menjelaskan

beberapa aspek perilaku observasi perusahaan lebih baik daripada

model-model lain, dan hal ini fakta nyata dari pilihan keuangan perusahaan (tipe

sekuritas yang dipilih perusahaan untuk diterbitkan) dan respon pasar

terhadap penerbitan sekuritas.

d. Trade Off Theory

Teori ini disebut juga dengan balancing theory. Trade off theory yang dikemukakan oleh Brealey dan Myers ini mengatakan bahwa target hutang antara perusahaan satu dengan yang lain berbeda. Menurut Brigham et.al (1998:298) “dalam teori trade-off, setiap perusahaan harus menetapkan target struktur modalnya, yaitu pada posisi keseimbangan biaya dan keuntungan marginal dari pendanaan dengan hutang, sebab pada posisi itu nilai perusahaan menjadi maksimum”. Berdasarkan teori ini juga, menggunakan semakin banyak hutang berarti memperbesar risiko yang ditanggung pemegang saham (ekuitas) dan juga memperbesar tingkat pengembalian yang diharapkan.

Pada prakteknya manajemen perusahaan berupaya membuat keseimbangan bauran sumber dana perusahaan pada struktur modal tertentu untuk menjaga resiko finansial perusahaan pada tingkat tertentu yang dianggap aman. Sejauh manfaat hutang masih lebih besar, hutang akan ditambah. Akan tetapi apabila resiko yang muncul akibat penggunaan hutang lebih besar dibanding manfaat yang ada, maka hutang tidak boleh ditambah lagi.

Menurut teori ini, jumlah hutang akan mencapai titik optimal pada saat margin benefit of debt sama dengan marginal costs of debt. Dalam teori ini disebutkan bahwa manfaat utama utang yaitu :

a. Biaya bunga sebagai pengurang dalam perhitungan laba kena pajak.

b. Meningkatkan Return on Equity (ROE) lebih tinggi, karena jumlah modal sendrii yang ditanam lebih sedikit.

Model ini telah berevolusi dari modifikasi menjadi hipotesis irrelevance murni struktur modal Modigliani dan Miller dan merupakan pilihan utama kebanyakan akademisi dan praktisi keuangan. Model ini juga memiliki fitur atraktif dari menjadi dasar paten pada sebuah equilibrium pasar modal dan argumen memaksimalkan nilai.

Berdasarkan teori Modigliani dan Miller (1996), semakin besar utang yang digunakan, semakin tinggi nilai perusahaan. Model Modigliani dan Miller mengabaikan faktor biaya kebangkrutan dan biaya keagenan. Struktur modal yang optimal dapat ditemukan dengan menyeimbangkan antara keuntungan penggunaan utang dengan biaya kebangkrutan dan biaya keagenan yang disebut model trade off ( Myers, 1984)

Perusahaan mendasarkan keputusan pendanaan pada struktur modal yang optimal. Struktur modal optimal dibentuk dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan utang terhadap biaya kebangkrutan. Penggunaan utang mengakibatkan peningkatan EBIT yang mengalir ke investor, jadi semakin besar utang perusahaan, semakin tinggi nilainya dan harga saham perusahaan. Berdasarkan makalah Modigliani-Miller dengan pajak, harga saham perusahaan akan dimaksimumkan jika menggunakan utang 100 persen. Dalam kenyatannya, jarang ada perusahaan yang menggunakan utang 100 persen karena perusahaan membatasi penggunaan utang untuk menekan biaya-biaya yang berkaitan dengan kebangkrutan (Brigham dan Houston, 2001).

3. Modal Kerja

a.

Pengertian Modal KerjaSecara tradisional, modal kerja (working capital) didefinisikan sebagai investasi perusahaan dalam aktiva lancar (current assets). Menurut Sawir

(2005:129), “modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari”. Menurut Weston dan Brigham (1990) dalam Sawir (2005:129), “modal kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas, (surat-surat berharga), piutang dagang, dan persediaan”.

Menurut Riyanto (2001:57) terdapat tiga konsep pengertian modal kerja, yaitu:

a. Konsep Kuantitatif

Konsep ini mendasarkan pada kuantitas dari dana yag tertanam dalam unsur – unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut sebagai modal kerja kotor (gross working capital).

b. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut juga sebagai modal kerja bersih (net working capital).

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pada dasarnya dana-dana yang

dimiliki oleh perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income). Ada sebagian dana yang akan digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang.

Menurut Wilford J. Erteman dan J.H. Holtz (1963) dalam Sawir (2005:131), “modal kerja sebagai dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan current income yang sesuai dengan maksud utama didirikannya perusahaan tersebut”.

b.

Pentingnya Modal KerjaPengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efisien dan ekonomis. Bilamana modal kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan sehingga mengakibatkan adanya dana yang menganggur (idle fund), karena dana tersebut sebenarnya dapat digunakan untuk keperluan lain dalam rangka peningkatan laba. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek yang tepat waktunya dan akan menghadapi masalah likuiditas.

Modal kerja yang harus tersedia dalam perusahaan harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Modal kerja yang cukup akan memberikan beberapa keuntungan lain, antara lain :

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai aktiva lancar,

b. Memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada waktunya,

c. Menjamin dimilikinya credit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi,

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya,

e. Memungkinkan bagi perusahaan untuk membelikan syarat kredit yang lebih menguntungkan kepada para pelanggannya.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang maupun jasa yang dibutuhkan.

4. Perputaran Modal Kerja

Menurut Munawir (2004:80), “Perputaran modal kerja adalah rasio yang menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah (modal kerja)”. Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahan yang bersangkutan dalam keadaan usaha atau masih beroperasi. Setiap modal kerja yang diinvestasikan diharapkan membawa hasil yang berpengaruh terhadap kelangsungan usaha yang dapat menunjang kemajuan usaha. Periode perputaran modal kerja (working capital turnover) dimulai dari saat kas diinvestasikan dalam komponen-komponen modal kerja sampai saat kembali lagi menjadi kas.

Semakin tinggi tingkat perputaran modal kerja berarti semakin pendek periode perputaran modal kerja tersebut. Berapa lama periode perputaran modal kerja tergantung kepada lama periode perputaran barang dagangan. Besar kecilnya kebutuhan modal kerja terutama tergantung pada periode perputaran atau periode terikatnya modal kerja dan pengeluaran kas rata-rata setiap harinya. Dengan jumlah pengeluaran yang tetap setiap hari, tetapi dengan periode perputaran yang semakin lama, maka jumlah modal kerja yang dibutuhkan semakin besar.

Demikian pula halnya dengan periode perputaran yang tetap dan jumlah pengeluaran kas per hari yang semakin besar, maka kebutuhan modal kerja pun semakin besar. Periode perputaran atau periode terikatnya modal kerja merupakan jumlah dari periode-periode yang meliputi jangka waktu pemberian kredit, lama penyimpanan bahan mentah di gudang, lamanya proses produksi, lamanya barang jadi disimpan di gudang dan jangka waktu penerimaan piutang. Sedangkan pengeluaran setiap harinya merupakan jumlah pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya lainnya.

Apabila perusahan hanya menjalankan usaha satu kali saja maka kebutuhan modal kerja cukup sebesar modal kerja yang dikeluarkan selama satu periode perputaran saja. Tetapi pada umumnya perusahan didirikan tidak dimaksudkan untuk menjalankan usaha satu kali saja, melainkan untuk seterusnya dimana setiap hari ada aktivitas usaha. Bagi perusahaan yang disebutkan terakhir ini dengan sendirinya kebutuhan modal kerjanya tidak cukup hanya sebesar apa yang diperlukan selama satu periode perputaran saja. Melainkan sebesar jumlah pengeluaran setiap harinya dikalikan dengan periode perputarannya.

5. Rentabilitas

Salah satu tujuan perusahaan pada umumnya yaitu memperoleh laba sesuai dengan yang telah direncanakan. Untuk itu diperlukan penjelasan yang efektif dan efisien atas sumber adaya yang ada. Harahap (2001:305) menjelaskan bahwa rentabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba atau keuntungan melalui semua kemampuan dan sumber daya yang ada. Rentabilitas sangat penting bagi perkembangan perusahaan karena dengan rentabilitas segala aktivitas, operasi dan segala kegiatan lainnya dapat berjalan secara baik. Rasio rentabilitas adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu, untuk melihat kemampuan perusahaan dalam beroperasi secara efisien.

Cara menilai rentabilitas bermacam-macam tergantung pada laba dan aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya, apakah itu laba dari operasi atau laba bersih sesudah pajak dengan keseluruhan aktiva tak berwujud atau modal sendiri. Dengan adanya bermacam cara penilaian rentabilitas suatu perusahaan, maka ada beberapa perusahaan yang berbeda-beda dalam cara menghitung rentabilitasnya. Rasio rentabilitas ini dapat dinilai dengan dua cara yaitu Rentabilitas Ekonomi dan Rentabilitas Modal Sendiri.

a. Rentabilitas Ekonomis

Menurut Riyanto (2001:36) “rentabilitas ekonomi adalah perbandingan antara laba usaha dengan modal sendiri dan modal yang dipergunakan untuk menghasilkan laba tersebut dinyatakan dalam persentase”. Karena pengertian rentabilitas ekonomi sering dipergunakan untuk mengukur efisiensi penggunaan modal didalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan perusahaan dengan seluruh modal yang bekerja didalamnya untuk

menghasilkan laba. Modal yang diperhitungkan hanyalah modal yang bekerja didalam perusahaan (operating capital asset). Demikian pula laba yang diperhitungkan hanyalah laba yang berasal dari operasi perusahaan yang disebut dengan laba perusahaan (net operating income). Dirumuskan sebagai berikut :

RE =

x100%

Asset

Total

EBIT

Pada umumnya masalah rentabilitas bagi perusahaan lebih penting daripada masalah laba karena laba yang besar belum merupakan ukuran bahwa perusahaan telah dapat bekerja dengan efisien. Efisien baru diketahui dengan membandingkan laba yang diperoleh dengan modal menghasilkan laba tersebut, atau dengan menghitung rentabilitasnya maka yang harus diperhatikan perusahaan ialah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang penting ialah usaha untuk mempertinggi rentabilitasnya. Maka bagi perusahaan umumnya usahanya lebih diarahkan untuk mendapatkan rentabilitas maksimal daripada laba maksimal.

b. Rentabilitas Modal Sendiri

Rentabilitas Modal Sendiri (return on equity) adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak. Menurut Riyanto (2001:44), rentabilitas modal sendiri menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan bagi pemilik modal sendiri yang ada dalam perusahaan itu, artinya rentabilitas modal sendiri dapat menjadi ukuran efisiensi bagi penggunaan modal sendiri yang dioperasikan dalam perusahaan. Semakin besar rentabilitas modal sendiri berarti semakin besar pula kemampuan perusahaan itu menghasilkan laba bagi pemilik modalnya sendiri.

Return on equity (ROE) diperlakukan demikian penting karena return on equity (ROE) merupakan ukuran efisiensi yang dicapai perusahaan dalam menggunakan modal para pemiliknya. Menurut Sartono (2001:124), “Return on Equity atau Rentabilitas Modal Sendiri dapat dirumuskan sebagai berikut :

Rentabilitas Modal Sendiri =

100

%

Sendiri

Modal

pajak

setelah

Laba

×

Laba yang diperhitungkan adalah laba usaha setelah dikurangi bunga modal dan pajak perseroan atau income tax (EAT = Earning After Tax) sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja didalam perusahaan. Ditinjau dari kepentingan modal sendiri atau pemilik perusahaan, penambahan modal asing hanyalah dibenarkan jika penambahan tersebut mempunyai efek finansial yang menguntungkan terhadap modal sendiri. Penambahan modal asing hanya akan memberikan efek yang menguntungkan terhadap modal sendiri apabila rate of return dari tambahan modal (modal asing) tersebut lebih besar dari biaya modalnya atau bunganya.

Tambahan modal asing itu hanya dibenarkan apabila rentabilitas modal sendiri dengan tambahan modal asing lebih besar terhadap rentabilitas modal sendiri dengan tambahan modal sendiri. Sebaliknya penambahan modal asing akan memberikan efek financial yang merugikan terhadap modal sendiri apabila rate of return dari tambahan modal asing tersebut lebih kecil dari bunganya.

B. Tinjauan Penelitian Terdahulu

Marselina (2008) meneliti pengaruh perputaran modal kerja dan perputaran aktiva operasi terhadap tingkat rentabilitas pada industri otomotif dan komponennya yang terdaftar di Bursa Efek Jakarta . Berdasarkan penelitian yang dilakukan terhadap 18 sampel perusahaan yang bergerak di sektor industri otomotif dan komponennya yang

diobservasi mulai dari tahun 2004 sampai 2006, Maka diperoleh kesimpulan bahwa perputaran modal kerja secara parsial tidak berpengaruh terhadap rentabilitas dimana t hitung < t tabel (0,585 < 2,0057). sedangkan perputaran aktiva operasi secara parsial memiliki pengaruh terhadap rentabilitas. Kedua variabel tersebut berpengaruh simultan terhadap rentabilitas.

Herawati (2007) meneliti pengaruh Debt to Equity Ratio (DER) terhadap Rentabilitas Modal Sendiri pada PT Inti Bandung. Instrumen penelitian yang digunakan adalah laporan keuangan PT Inti dan yang menjadi sampel adalah dari tahun 1997-2004. Hasil penelitian menunjukkan bahwa DER berpengaruh positif terhadap RMS. Hal ini titunjukkan oleh besarnya koefisien determinasi. Rentabilitas Modal Sendiri dipengaruhi oleh DER sebesar 54,63%, sedangkan sisanya yaitu 45,37% dipengaruhi oleh faktor-faktor lain. Tingkat korelasi berada pada tingkat cukup tinggi yaitu pada nilai 0,74.

Raya (2008) meneliti pengaruh struktur modal terhadap profitabilitas (return on equity) pada perusahaan perbankan yang terdaftar di Bursa Efek Jakarta (BEJ). Melalui pengujian hipotesis dengan menggunakan analisis statistik uji-t diperoleh kesimpulan debt to asset ratio (X1) memiliki pengaruh negatif dan signifikan terhadap return on equity (ROE). Hal ini dapat dilihat dari t hitung < t tabel (0,841<1,997) dan nilai signifikan (0,404 > 0,05). Equity to asset ratio (X2) memiliki pengaruh negatif dan tidak signifikan terhadap return on equity. Besar t hitung < t tabel (1,535<1,997) dengan signifikansi (0,130 > 0,05). Kedua variabel independen tersebut secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen (return on equity). Kemampuan variabel independen dalam menjelaskan variabel dependen hanya sebesar 3,9% sedangkan sisanya 96,1% dijelaskan variabel lain yang tidak diteliti.

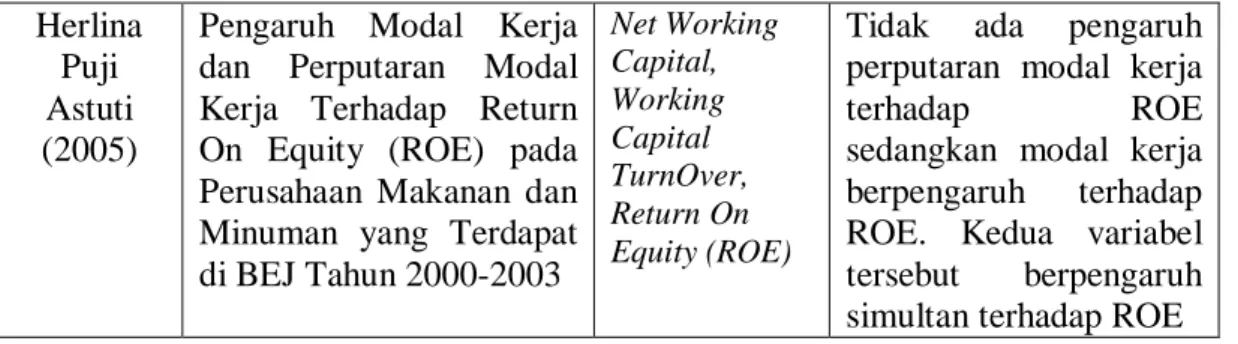

Herlina (2005) meneliti pengaruh Pengaruh Modal Kerja dan Perputaran Modal Kerja Terhadap Return On Equity (ROE) pada Perusahaan Makanan dan Minuman yang

Terdapat di BEJ Tahun 2000-2003. Sampel dalam penelitian ini adalah sampel populasi, yaitu keseluruhan laporan keuangan 20 perusahaan makanan dan minuman tahun 2000-2003 yang terdapat di BEJ. Hasil penelitian menyebutkan bahwa tidak ada pengaruh perputaran modal kerja terhadap ROE sedangkan modal kerja berpengaruh terhadap ROE. Hal ini dapat dilihat dari koefisien determinasi (r2) parsial untuk variabel modal kerja 79.1% dan variabel perputaran modal kerja 0.077%, variabel modal kerja mempunyai pengaruh lebih besar dibanding perputaran modal kerja. Kedua variabel tersebut secara simultan berpengaruh signifikan terhadap ROE. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam Tabel 2.1 berikut ini.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

digunakan Hasil Penelitian

Marselina

Sinaga

(2008)

Pengaruh Perputaran

Modal Kerja Dan

Perputaran Aktiva

Operasi Terhadap Tingkat

Rentabilitas Pada Industri

Otomotif Dan

Komponennya Pada

Industri Otomotif Dan

Komponennya Yang

Terdaftar Di BEJ Tahun

2005-2007

Working Capital Turnover (WCT), Total Asset Turnover, Profit MarginPerputaran modal kerja

secara parsial tidak

berpengaruh terhadap

rentabilitas. Perputaran

aktiva operasi secara

parsial memiliki

pengaruh terhadap

rentabilitas. Kedua

variabel tersebut

berpengaruh secara

simultan terhadap

struktur modal.

Lisda

Herawati

(2007)

Pengaruh Debt To Equity Ratio (DER) terhadap Rentabilitas Modal Sendiri pada PT Inti Bandung

Debt to Equity Ratio (DER), Rentabilitas Modal Sendiri

Debt to Equity Ratio

berpengaruh positif

terhadap rentabilitas

modal sendiri

Ira Windi

Raya

(2008)

Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Jakarta Debt to Asset Ratio (DAR), Equity to Asset Ratio, Return on Equity (ROE)

Debt to Asset Ratio

dan

Equity to Asset Ratio

secara bersama-sama

tidak berpengaruh

signifikan terhadap

Return On Equity

Herlina

Puji

Astuti

(2005)

Pengaruh Modal Kerja

dan Perputaran Modal

Kerja Terhadap Return

On Equity (ROE) pada

Perusahaan Makanan dan

Minuman yang Terdapat

di BEJ Tahun 2000-2003

Net Working Capital, Working Capital TurnOver, Return On Equity (ROE)Tidak ada pengaruh

perputaran modal kerja

terhadap ROE

sedangkan modal kerja

berpengaruh terhadap

ROE. Kedua variabel

tersebut berpengaruh

simultan terhadap ROE

Sumber : Data diolah penulis, 2010C. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka di atas, maka dapat disimpulkan kerangka konseptual sebagai berikut :

D.

Gambar 2.1

Kerangka Konseptual

Sumber : Data diolah penulis, 2010Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk

mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis

guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Rasio

DER sebagai variabel independen (X

1) menggambarkan kemampuan perusahaan

dalam memenuhi kewajibannya dengan ekuitas, yang terdiri dari dua komponen

yaitu modal pinjaman (hutang) dan modal sendiri (

equity

).

Perputaran modal kerja (X

2) akan berpengaruh kepada rentabilitas

perusahaan, dimana dari tingkat rentabilitas itu, perusahaan diharapkan akan terus

Debt To Equity Ratio

(X

1)

Work Capital Turnover

(X

2)

Return On Equity

melaksanakan kegiatan operasionalnya dan menghasilkan produk barang atau jasa

yang berkualitas.

Return On Equity

(ROE) sebagai variabel dependen (Y) merupakan suatu

pengukuran dari pendapatan yang tersedia bagi pemilik perusahaan atas modal

yang mereka investasikan di dalam perusahaan. Semakin tinggi rasio ini akan

semakin baik perusahaan.

D. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut :