FAKTOR-FAKTOR YANG MEMPENGARUHI KEMAUAN

MEMBAYAR PAJAK WAJIB PAJAK ORANG PRIBADI

Dila Maisa Putri1, Resti Yulistia Muslim1, Popi Fauziati1 Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta

Email : [email protected]

ABSTRACT

This research aims to determine the factors that affect the willingness to pay taxes individual taxpayers. This research consists of five independent variables and one dependent variable. The Independent variables in this research are the paying tax awareness, knowledge and understanding of tax regulation, a good perception of the effectiveness of the taxation system, the confidence level of the system administration and law, and the service quality. While the dependent variable in this research is the willingness to pay taxes. This research uses Convenience Sampling technique and survey methods with questionnaires in data collection. The respondents in this study are the individual taxpayer who carries on business and independent activities registered of 100 respondens in KP2KP Pariaman. Analysis of research data using multiple linear analysis with SPSS 17.0 program. Based on the results this research shows that paying tax awareness, knowledge and understanding of tax regulation, a good perception of the effectiveness of the taxation system, the confidence level of the system administration and law has no affect on the willingness to pay taxes. While the service quality affects the willingness to pay taxes.

Keywords: Willingness to pay taxes, awareness of paying taxes, knowledge and understanding, a good perception, the confidence level and service quality.

1. PENDAHULUAN

Sumber penerimaan terbesar negara saat ini salah satunya berasal dari pajak. Soemitro (1998) dalam Mardiasmo (2011) mendefinisikan Pajak sebagai iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) yang tidak mendapat jasa timbal (kontraprestasi) yang dapat langsung ditunjukkan serta digunakan untuk membiayai pengeluaran umum. Pajak merupakan alat bagi pemerintah dalam mencapai tujuan untuk mendapatkan penerimaan, baik yang bersifat langsung maupun tidak langsung dari masyarakat

guna membiayai pengeluaran rutin serta pembangunan nasional dan ekonomi masyarakat (Dewi, 2011).

Dari tahun ke tahun peranan penerimaan perpajakan mengalami peningkatan yang signifikan, baik secara nominal maupun presentasi terhadap seluruh pendapatan negara. Hal ini diiringi dengan kenaikan APBN. Ini memberikan tugas kepada Direktorat Jendral Pajak (DJP) untuk senantiasa melakukan usaha untuk meningkatkan jumlah penerimaan pajak (Widayati dan Nurlis, 2010). Kemauan

wajib pajak dalam membayar pajak merupakan hal yang penting. Kurangnya kemauan membayar pajak disebabkan antara lain asas perpajakan yaitu hasil pemungutan pajak tidak secara langsung dapat dinikmati oleh wajib pajak. Hal ini terjadi karena masyarakat tidak pernah tahu wujud kongkret imbalan dari uang yang dikeluarkan untuk membayar pajak (Hardiningsih dan Yulianawati, 2011).

Tingkat kepatuhan wajib pajak masih dikatakan belum cukup memadai. Ini dapat dilihat dari jumlah wajib pajak orang pribadi yang menyerahkan SPT-nya hanya 8,5 juta wajib pajak. Padahal penduduk yang aktif bekerja ada 110 Juta orang. Artinya rasio SPT terhadap kelompok pekerja aktif hanya 7,7 persen sedangkan sisanya 92,3 persen tidak menyerahkan SPT. Dan untuk badan usaha hanya 466.000 badan yang menyerahkan SPT. Padahal badan yang berdomisili tetap dan aktif ada lebih dari 12 juta badan. Dengan kata lain, kepatuhan wajib pajak badan masih relatif rendah karena jumlahnya hanya 3,6 persen yang menyerahkan SPT, sedangkan 96,4 persen tidak menyerahkan SPT (kompas.com).

Berdasarkan data dan fakta tersebut, membuktikan bahwa masih banyak penduduk Indonesia yang kurang sadar terhadap fungsi pajak itu sendiri. Dari fakta tersebut pula belakangan ini pemerintah berupaya untuk memaksimalkan pendapatan

dari sektor pajak terutama pada wajib pajak orang pribadi (Setyonugroho, 2012).

Wajib pajak orang pribadi yang melakukan kegiatan usaha adalah orang pribadi yang menyelenggarakan kegiatan usaha dan tidak terikat oleh suatu ikatan dengan pemberi kerja. Wajib pajak orang pribadi yang melakukan kegiatan usaha menjalankan seperti usaha dagang, jasa, industri dan lain-lain. Sedangkan yang dimaksud dengan pekerjaan bebas yaitu pekerjaan yang dilakukan oleh orang pribadi yang mempunyai keahlian khusus sebagai usaha untuk memperoleh penghasilan dan tidak terikat oleh suatu ikatan dengan pemberi kerja (UU KUP, 2007). Contoh pekerjaan bebas yaitu praktek pribadi sebagai dokter, konsultan, pengacara, PPAT, notaris, bidan dan lain-lain. Wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas lebih rentan terhadap pelanggaran pajak daripada wajib pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas. Hal tersebut terjadi karena mereka melakukan pembukuan atau pencatatan sendiri atas usaha dan pekerjaan mereka. Oleh karena itu akan adanya kemungkinan kesalahan, kecurangan atau ketidakjujuran dalam pelaporan pajaknya (Nursalim, 2011).

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Handayani (2012) tetapi pada penelitian ini adanya

penambahan variabel independen yaitu variabel kualitas layanan.

KP2KP Pariaman adalah Kantor Pelayanan, penyuluhan dan Konsultasi Perpajakan untuk wilayah Kota Pariaman dan Kabupaten Padang Pariaman, Provinsi Sumatera Barat. Dalam blog kp2kppariaman menyebutkan bahwa penyelesaian pelayanan di KP2KP ini tidak secepat penyelesaian di KPP Pratama. Hal tersebut bisa menjadi kurangnya tingkat kemauan wajib pajak dalam membayar pajak karena kualitas layanan yang lama tersebut. Karena itu saya menambahkan satu variabel yaitu kualitas layanan untuk menguji apakah kualitas layanan berpengaruh terhadap kemauan membayar pajak.

2. LANDASAN TEORI DAN

PENGEMBANGAN HIPOTESIS 2.1 Teori Atribusi (Atribution Theory)

Atribusi merupakan salah satu proses pembentukan kesan. Atribusi adalah proses di mana orang menarik kesimpulan mengenai faktor-faktor yang mempengaruhi perilaku orang lain. Teori atribusi menyatakan bahwa bila seseorang mengamati perilaku seseorang lainnya, mereka mencoba untuk menentukan apakah itu ditimbulkan secara internal atau eksternal (Robbins, 1996 dalam Fikriningrum, 2012).

Alasan pemilihan teori ini adalah kesadaran wajib pajak untuk membayar

pajak yang terkait dengan persepsi wajib pajak dalam membuat penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk membuat penilaian mengenai sesuatu sangat dipengaruhi oleh kondisi internal maupun eksternal dari orang tersebut.

2.2 Kemauan Membayar Pajak

Konsep kemauan membayar pajak (willingness to pay tax) dikembangkan melalui dua subkonsep yaitu, konsep kemauan membayar pajak dan konsep pajak. Pertama, konsep kemauan membayar pajak. Kemauan membayar pajak merupakan suatu nilai dimana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu untuk memperoleh barang atau jasa (Widaningrum, 2007). Kedua, konsep pajak. Menurut Mr. Dr. NJ. Taylor (Waluyo, 2007) pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

2.3 Pengaruh Kesadaran Membayar Pajak terhadap Kemauan Membayar Pajak

Penelitian Widayati dan Nurlis (2010) tentang Faktor-Faktor yang Mempengaruhi Kemauan untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas menunjukkan bahwa kesadaran membayar pajak mempunyai pengaruh terhadap kemauan

wajib pajak untuk membayar pajak. Sedangkan pada penelitian Handayani (2012) menunjukkan bahwa kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas. Semakin tinggi kesadaran wajib pajak dalam membayar pajak maka semakin tinggi pula kemauan wajib pajak dalam membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut : H1 : Kesadaran membayar pajak

berpengaruh terhadap kemauan membayar pajak.

2.4 Pengaruh Pengetahuan dan Pemahaman tentang Peraturan Perpajakan terhadap Kemauan Membayar

Menurut hasil penelitian yang dilakukan oleh Handayani (2012), Setyonugroho (2012), Permadi (2013) dan Lovihan (2014) menyimpulkan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak pada wajib pajak orang pribadi yang melakukan pekerjaan bebas.

Adanya pengetahuan dan pemahaman tentang perpajakan diharapkan dapat mendorong kesadaran wajib pajak dalam kemauan membayar pajaknya. Semakin tinggi Pengetahuan dan pemahaman tentang peraturan perpajakan maka semakin tinggi pula kemauan wajib

pajak dalam membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut:

H2 : Pengetahuan dan pemahaman

tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak

2.5 Pengaruh Persepsi yang Baik Atas Efektifitas Sistem Perpajakan terhadap Kemauan Membayar Pajak

Menurut hasil penelitian yang dilakukan oleh Handayani (2012) dan Permadi (2013) menyimpulkan bahwa faktor persepsi yang baik atas efektifitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak. Namun pada penelitian Setyonugroho (2012) dan Probondari (2013) menyimpulkan bahwa faktor persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap kemauan membayar pajak.

Persepsi yang baik akan memberikan pengaruh positif terhadap suatu peristiwa yang diamatinya. Semakin baik persepsi atas efektifitas sistem perpajakan maka semakin tinggi kemauan wajib pajak dalam membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut: H3 : Persepsi yang baik atas efektifitas

sistem perpajakan berpengaruh terhadap kemauan membayar pajak.

2.6 Pengaruh Tingkat Kepercayaan terhadap Pemerintahan dan Hukum terhadap Kemauan Membayar Pajak

Penelitian yang dilakukan oleh Handayani (2012), Permadi (2013) dan Probondari (2013) menunjukkan bahwa tingkat kepercayaan terhadap sistem pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak. Sedangkan dalam penelitian Henriket et al., (2005) dalam Handayani (2012), yang dilakukan di Swedia mengemukakan bahwa ketidakpercayaan wajib pajak terhadap pemerintahan dan hukum akan berpengaruh pada kemauan membayar pajak memburuk dan kemungkinan dalam mengumpulkan pajak untuk menjaga kesejahteraan negara akan dikurangi. Berdasarkan hal tersebut, maka dirumuskan hipotesis sebagai berikut: H4 : Tingkat kepercayaan terhadap

pemerintahan dan hukum berpengaruh terhadap kemauan membayar pajak

2.7 Pengaruh Kualitas Layanan terhadap Kemauan Membayar Pajak

Hardiningsih dan Yulianawati (2011) dan Setyonugroho (2012), melakukan penelitian tentang Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak menunjukkan bahwa kualitas layanan berpengaruh terhadap kemauan membayar pajak. Sedangkan Probondari (2013) melakukan penelitian tentang Faktor-faktor yang Mempengaruhi Kemauan Membayar

Pajak oleh Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Bintan menunjukkan bahwa kualitas layanan tidak berpengaruh terhadap kemauan membayar pajak. Berdasarkan hal tersebut, maka dirumuskan hipotesissebagai berikut:

H5 : Kualitas pelayanan berpengaruh

terhadap kemauan membayar pajak. 3. METODOLOGI PENELITIAN 3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas yang terdaftar di KP2KP pariaman. Sampel dalam penelitian ini adalah wajib pajak pribadi yang melakukan kegiatan usaha dan pekerjaan bebas. Penentuan jumlah sampel penelitian berdasarkan pernyataan Roscoe (1975) dalam Sekaran (2011) yang menyatakan bahwa jumlah sampel yang memadai untuk penelitian adalah berkisar antara 30 sampai 500. Teknik sampling yang digunakan dalam penelitian ini adalah convinience sampling yaitu sampel diambil berdasarkan kemudahan. Dimana populasi yang dijadikan sampel adalah populasi yang memenuhi kriteria sebagai berikut:

a) Wajib pajak orang pribadi terdaftar di KP2KP Pariaman.

b) Wajib pajak orang pribadi yang memiliki NPWP.

c) Wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas.

Pada penelitian ini jenis data yang digunakan adalah data primer. Adapun data primer yang digunakan dalam penelitian ini yaitu kuesioner. Agar data hasil kuesioner yang terkumpul dapat diolah dan dianalisis diperlukan suatu skala pengukuran atas jawaban setiap responden. Untuk mengukur pendapat responden digunakan skala likert yaitu skala yang berisi lima tingkat preferensi jawaban dengan pilihan sebagai berikut yang terdiri dari sangat setuju, setuju, ragu-ragu, tidak setuju, dan sangat tidak setuju

3.2 Defenisi Variabel dan Pengukuran Variabel

3.2.1 Variabel Independen (X) Kesadaran Membayar Pajak (X1)

Kesadaran merupakan unsur dalam manusia dalam memenuhi realitas dan bagaimana cara bertindak atau menyikapi terhadap realitas (Widayati dan Nurlis, 2010). Variabel ini diukur dengan menggunakan skala likert 5 poin untuk 4 pertanyaan. Instrumen pertanyaan dikembangkan oleh Handayani (2012). Pengetahuan dan Pemahaman tentang Peraturan Perpajakan (X2)

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku seorang wajib pajak atau kelompok wajib pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan.

Variabel ini diukur dengan menggunakan skala likert 5 poin untuk 6 pertanyaan. Instrumen pertanyaan dikembangkan oleh Handayani (2012).

Persepsi yang Baik atas Efektifitas Sistem Perpajakan (X3)

Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian, penginteprestasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktivitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai. Variabel ini diukur dengan menggunakan skala likert 5 poin untuk 5 pertanyaan. Instrumen pertanyaan dikembangkan oleh Handayani (2012).

Tingkat Kepercayaan terhadap Sistem Pemerintahan dan Hukum (X4)

Tingkat kepercayaan dalam sistem pemerintahan dan hukum merupakan suatu keyakinan yang mendasari setiap masyarakat dalam hal ini kaitannya Wajib Pajak kepada sistem pemerintahan dan hukum yang berada di Indonesia dan hubungannya terhadap pelaksanaan sistem perpajakan di Indonesia apakah telah sesuai dengan yang diharapkan masyarakat atau malah tidak. Variabel ini diukur dengan menggunakan skala likert 5 poin untuk 4

pertanyaan yang dikembangkan oleh (Handayani, 2012)

Kualitas Layanan (X5)

Kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya (Hardiningsih dan Yulianawati, 2011). Layanan adalah membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang. Variabel ini diukur dengan menggunakanskala likert 5 poin untuk 5 pertanyaan. Instrumen pertanyaan dikembangkan oleh Hardiningsih dan Yulianawati (2011).

3.2.2 Variabel dependen (Y) Kemauan membayar pajak (Y)

Kemauan membayar pajak sebagai suatu nilai yang rela dikontribusikan oleh seseorang (yang ditetapkan dengan peraturan) yang digunakan untuk membiayai pengeluaran umum negara dengan tidak mendapat jasa timbal (kontraprestasi) secara langsung (Tatiana dan Hari, 2009). Variabel ini diukur dengan menggunakan skala likert 5 poin untuk 5 pertanyaan. Instrumen pertanyaan dikembangkan oleh Handayani (2012).

3.3 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini terdiri dari statistik deskriptif, pengujian kualitas data (validitas dan reabilitas). Untuk pengujian asumsi

klasik menggunakan uji normalitas, uji multikolonieritas dan uji heretokedastisitas. Pengujian hipotesis menggunakan uji R2, uji F dan uji t.

4. HASIL DAN PEMBAHASAN 4.1 Teknik Pengumpulan Data

Dalam penelitian ini jumlah kuesioner yang disebarkan adalah 100 lembar. Jumlah kuesioner yang kembali 100 lembar dan kesioner yang diolah 100.

Karakteristik responden yaitu bahwa yang menjawab kuesioner tersebut dilihat dari jenis kelamin adalah pria sebanyak 69 responden (69%) dan wanita 31 responden (31%). Dilihat dari umur adalah umur 25 sampai 30 tahun sebanyak 21 responden (21%), umur 31 sampai 35 tahun sebanyak 22 responden (22%), umur 36 sampai 40 tahun sebanyak 30 responden (30%), umur 41 sampai 45 tahun sebanyak 18 responden (18%) dan umur lebih dari 45 tahun sebanyak 9 responden (9%). Dilihat dari latar belakang pendidikan terakhir responden adalah SMA sebanyak 59 responden (59%), D3 sebanyak 8 responden (8%), S1 sebanyak 33 responden (33%).

Dilihat dari lamanya menjadi wajib pajak adalah kurang dari 5 tahun sebanyak 37 responden (37%), 5 sampai 10 tahun sebanyak 48 responden (48%), dan lebih dari 10 tahun sebanyak 15 responden (15%). Sedangkan dilihat dari jenis kegiatan wajib pajak adalah wajib pajak yang melakukan kegiatan usaha sebanyak 71 responden

(71%) dan yang melakukan pekerjaan bebas sebanyak 29 responden (29%).

4.2 Pengujian Instrumen Uji Validitas

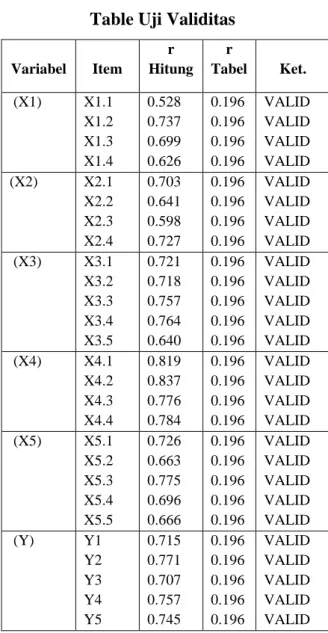

Tabel 4.1 Table Uji Validitas

Variabel Item r Hitung r Tabel Ket. (X1) X1.1 X1.2 X1.3 X1.4 0.528 0.737 0.699 0.626 0.196 0.196 0.196 0.196 VALID VALID VALID VALID (X2) X2.1 X2.2 X2.3 X2.4 0.703 0.641 0.598 0.727 0.196 0.196 0.196 0.196 VALID VALID VALID VALID (X3) X3.1 X3.2 X3.3 X3.4 X3.5 0.721 0.718 0.757 0.764 0.640 0.196 0.196 0.196 0.196 0.196 VALID VALID VALID VALID VALID (X4) X4.1 X4.2 X4.3 X4.4 0.819 0.837 0.776 0.784 0.196 0.196 0.196 0.196 VALID VALID VALID VALID (X5) X5.1 X5.2 X5.3 X5.4 X5.5 0.726 0.663 0.775 0.696 0.666 0.196 0.196 0.196 0.196 0.196 VALID VALID VALID VALID VALID (Y) Y1 Y2 Y3 Y4 Y5 0.715 0.771 0.707 0.757 0.745 0.196 0.196 0.196 0.196 0.196 VALID VALID VALID VALID VALID

Sumber: Data primer diolah 2015

Berdasarkan tabel 4.1 seluruh butir pertanyaan dinyatakan valid karena memiliki nilai r hitung yang lebih besar dari r tabel pada taraf signifikan (α) 5%, sehingga seluruh butir pertanyaan dalam kuesioner layak digunakan sebagai instrumen untuk mengukur penelitian.

Uji Reliabilitas

Tabel 4.2 Hasil Uji Reliabilitas Variabel Cronbach’s Alpha Ket. X1 0.541 Reliabel X2 0.584 Reliabel X3 0.769 Reliabel X4 0.816 Reliabel X5 0.742 Reliabel Y 0.786 Reliabel

Sumber: data primer diolah 2015

Berdasarkan table 4.2 terlihat bahwa seluruh variable yang digunakan dalam penelitian ini memiliki Cronbach Alpha diatas 0,5 sehingga dapat disimpulkan bahwa seluruh variable penelitian yang digunakan memiliki tingkat kehandalan yang tinggi sehingga layak digunakan dalam tahap pengujian hipotesis.

4.3 Uji Asumsi Klasik Uji Normalitas

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 100 Normal Parametersa,,b Mean .0000000 Std. Deviation 2.94326155 Most Extreme Differences Absolute .039 Positive .029 Negative -.039 Kolmogorov-Smirnov Z .391

Asymp. Sig. (2-tailed) .998

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan pada tabel 4.3 diketahui bahwa nilai signifikansi (Asym.Sig2-tailed) sebesar 0,998. Karena signifikasi lebih dari 0,05 maka residual terdistribusi dengan normal.

Uji Multikolinearitas

Uji multikolinieritas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (variabel independen) (Ghozali, 2011).

Tabel 4.4

Hasil uji Multikolinearitas

Variabel Nilai Tolerance Nilai VIF X1 0.984 1.016 X2 0.938 1.066 X3 0.934 1.071 X4 0.985 1.016 X5 0.977 1.023

Sumber: data primer diolah 2015

Pada tabel 4.4 menunjukan nilai VIF < 10 dan nilai tolerance > 0,1 pada semua variabel, hal ini menunjukan bahwa tidak terjadi multikolinieritas.

Uji Heteroskedastisitas Gambar 4.1 Hasil Heteroskedastisitas

Pada uji heteroskedastisitas dilakukan dengan menggunakan scatterplot. Pada gambar 4.1 dapat dilihat bahwa titik-titik menyebar ke semua sisi dan tidak membentuk pola tertentu, dapat disimpulkan tidak terjadi heteroskedastisitas pada penelitian ini.

4.4. Hasil Pengujian Hipotesis Uji Koefisien Determinasi (R2)

Analisis koefisien determinasi bertujuan untuk menguji seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2011).

Dari hasil pengujian yang telah dilakukan diperoleh nilai koefisien R square adalah sebesar 0,077 atau 7,7%. Hal ini berarti bahwa 7,7% variabel kemauan membayar pajak dapat dijelaskan oleh kelima variabel independen. Sedangkan sisanya (100% - 7,7% = 92,3%) dipengaruhi oleh variabel lain diluar penelitian.

Uji Signifikan Simultan (Uji F)

Uji nilai F dilakukan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen (Ghozali, 2011).

Dari hasil pengujian statistik F diperoleh nilai signifikasi sebesar 0,176 > 0,05 maka dapat disimpulkan bahwa kesadaran, pengetahuan dan pemahaman, persepsi yang baik, tingkat kepercayaan dankualitas pelayanan secara bersama-sama tidak berpengaruhsignifikan terhadap kemauan membayar pajak.

Uji Signifikan Parsial (Uji t) Tabel 4.5 Hasil Nilai Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 14.491 3.986 3.635 .000 X1 -.034 .144 -.024 -.238 .812 X2 -.195 .151 -.132 -1.289 .201 X3 .174 .117 .153 1.489 .140 X4 -.034 .102 -.033 -.334 .739 X5 .245 .109 .224 2.239 .028

a. Dependent Variable: Kemauan

Sumber: data primer diolah 2015

Dari tabel 4.11 terlihat bahwa variabel penelitian yang digunakan memiliki koefisien regresi yang dapat di buat ke dalam persamaan regresi linier berganda seperti yang terlihat dibawah ini:

Y = 14,491 – 0,034 X1 – 0,195 X2 + 0,174 X3 – 0,034 X4 + 0,245 X5

4.5 Analisis Hasil Pengujian Hipotesis Hasil Uji Hipotesis 1

Hasil uji hipotesis 1 dapat dilihat pada tabel 4.5, variabel kesadaran membayar pajak mempunyai tingkat signifikansi sebesar 0,812. Hal ini berarti kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel kesadaran membayar pajak lebih besar dari 0,05.

Hasil penelitian konsisten dengan hasil penelitian yang dilakukan oleh

Widayati dan Nurlis (2010), Handayani (2012) dan Setyonugroho (2012) yang menyatakan bahwa kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak.

Namun, hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Hardiningsih dan Yulianawati (2011) yang menyatakan bahwa kesadaran membayar pajak berpengaruh terhadap kemauan membayar pajak.

Hal ini menunjukkan bahwa semakin tinggi kesadaran yang dimiliki wajib pajak maka semakin meningkat kemauan membayar pajak. Tetapi jika semakin rendah kesadaran membayar pajak maka semakin rendah pula kemauan membayar pajak. Hasil yang diperoleh di dalam tahapan pengujian hipotesis pertama menunjukkan bahwa kesadaran bukanlah variabel yang mempengaruhi kemauan membayar pajak.

Hasil Uji Hipotesis 2

Hasil uji hipotesis 2 dapat dilihat pada tabel 4.5, variabel pengetahuan dan pemahaman tentang peraturan perpajakan mempunyai tingkat signifikansi sebesar 0,201. Hal ini berarti pemahaman tentang peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel pemahaman tentang peraturan perpajakan lebih besar dari 0,05.

Hasil penelitian ini sesuai dengan penelitian Hardiningsih dan Yulianawati (2011) yang menyatakan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak. Namun, hasil penelitian bertolak belakang dengan hasil penelitian Widayati dan Nurlis (2010) dan Handayani (2012) yang menyatakan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kemauan membayar pajak.

Hasil Uji Hipotesis 3

Hasil uji hipotesis 3 dapat dilihat pada tabel 4.5, variabel persepsi yang baik atas sistem perpajakan mempunyai tingkat signifikansi sebesar 0,140. Hal ini berarti persepsi yang baik atas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel persepsi yang baik atas sistem perpajakan lebih besar dari 0,05.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Hardiningsih dan Yulianawati (2011), Widayati dan Nurlis (2010) dan Handayani (2012) yang menyatakan bahwa persepsi yang baik atas efektifitas sistem perpajakan tidak mempunyai pengaruh terhadap kemauan membayar pajak. Namun, hasil penelitian berbeda dengan penelitian Setyonugroho (2012) yang menyatakan persepsi yang baik atas efektifitas sistem perpajakan

berpengaruh terhadap kemauan membayar pajak.

Hasil Uji Hipotesis 4

Hasil uji hipotesis 4 dapat dilihat pada tabel 4.5, variabel tingkat kepercayaan terhadap sistem pemerintahan dan hukum mempunyai tingkat signifikansi sebesar 0,739. Hal ini berarti tingkat kepercayaan terhadap sistem pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak karena tingkat signifikansi yang dimiliki variabel tingkat kepercayaan terhadap sistem pemerintahan dan hukum lebih besar dari 0,05. Hasil penelitian ini sesuai dengan penelitian Handayani (2012) dan Probondari (2013) yang menyatakan bahwa tingkat kepercayaan terhadap pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak.

Hasil yang diperoleh tidak sejalan dengan hipotesis yang diajukan. Keadaan tersebut terjadi karena pada umumnya wajib pajak pribadi tidak memiliki kepercayaan yang terlalu kuat terhadap pemanfaatan dana pajak, kurangnya transparansi pemerintah terhadap pemanfaatan dana pajak mendorong wajib pajak menjadi kurang percaya, akibatnya kepercayaan tidak lagi menjadi dasar variabel yang dapat mendorong peningkatan kemauan wajib pajak untuk melakukan pembayaran pajak. Hasil Uji Hipotesis 5

Hasil uji hipotesis 5 dapat dilihat pada tabel 4.5, variabel kualitas layanan

terhadap wajib pajak mempunyai tingkat signifikansi sebesar 0,028. Hal ini berarti kualitas layanan terhadap wajib pajak berpengaruh terhadap kemauan membayar pajak karena tingkat signifikansi yangdimiliki variabel kualitas layanan.

Hasil yang diperoleh sejalan dengan hipotesis yang diajukan. Hal ini menunjukkan sikap wajib pajak cukup memiliki kepercayaan terhadap pelayanan yang berkualitas yang telah dilakukan oleh fiskus, bahwa wajib pajak telah mendapatkan pelayanan yang cukup baik dari aparat pajak dengan selalu memperhatikan keinginan wajib pajak. Maka pelayanan berkualitas tetap dijaga dan diperhatikan oleh Kantor Pajak maupun Ditjen Pajak.

Penelitian ini sesuai dengan penelitian Hardiningsih dan Yulianawati (2011) dan Setyonugroho (2012) yang menyatakan bahwa kualitas layanan berpengaruh terhadap kemauan membayar pajak.

5. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil temuan penelitian dan pengujian hipotesis yang telah dilakukan, maka dapat disimpulkan bahwa : 1. Pengujian hipotesis pertama ditemukan

bahwa kesadaran membayar pajak tidak berpengaruh terhadap kemauan membayar pajak dengan probabilitas signifikan adalah 0,812.

2. Pengujian hipotesis kedua ditemukan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak dengan probabilitas signifikan adalah 0,201.

3. Pengujian hipotesis ketiga ditemukan bahwa persepsi yang baik atas efektifitas sistem perpajakan tidak berpengaruh terhadap kemauan membayar pajak. dengan probabilitas signifikan adalah 0,140.

4. Pengujian hipotesis keempat ditemukan bahwa tingkat kepercayaan terhadap pemerintahan dan hukum tidak berpengaruh terhadap kemauan membayar pajak. dengan probabilitas signifikan adalah 0,739.

5. Pengujian hipotesis kelima ditemukan bahwa kualitas layanan berpengaruh terhadap kemauan membayar pajak dengan probabilitas signifikan adalah 0,28.

Saran

Berdasarkan analsis dan pembahasan hasil pengujian hipotesis maka diajukan beberapa saran yang dapat memberikan manfaat positif bagi peneliti selanjutnya. 1. Diharapkan untuk penelitian

selanjutnya memperluas sampel penelitian atau menggunakan sampel yang lebih banyak atau lebih luas cakupannya sehingga dapat mewakili

lebih banyak dari populasi yang dapat digeneralisasikan.

2. Untuk penelitian selanjutnya dapat menambah variabel lain yang kemungkinan berpengaruh terhadap kemauan mmbayar pajak. Misalnya penambahan variabel moderating atau variabel intervening

DAFTAR PUSTAKA

Dewi, Mira Riangga. 2011. “Persepsi Wajib Pajak atas Pengenaan Pajak Penghasilan: Anteseden dan Konsekuensinya”. Skripsi Universitas Diponegoro, Semarang.

Fikriningrum, Winda Kurnia. 2012. “Analisis Faktor-Faktor yang Mempengaruhi Wajib Pajak Orang Pribadi dalam Memenuhi Kewajiban Membayar Pajak”. Skripsi. Universitas Diponegoro, Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Handayani, Sapti Wuri. 2012. “Faktor-faktor yang mempengaruhi kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas”. Makalah Simposium Nasional Akuntansi XV. Banjarmasin.

Hardiningsih, Pancawati dan Nila Yulianawati. 2011. “Faktor-faktor yang mempengaruhi kemauan membayar pajak”. Dinamika Keuangan dan Perbankan, Vol. 3 No. 1 : 126-142.

Lovihan, Siska. 2014. “Pengaruh Kesadaran Membayar Pajak, Pengetahuan dan Pemahaman Peraturan Perpajakan, dan Kualitas Layanan terhadap Kemauan

Membayar Pajak Wajib Pajak Orang Pribadi di Kota Tomohon”. Goodwill, Vol. 5, No. 1, 2014. Universitas Sam Ratulangi, Manado.

Mardiasmo. 2011. “Perpajakan edisi revisi 2011”, Andi, Yogyakarta.

Nursalim, Wahid. 2011. “Pengaruh pemahaman peraturan pajak dan efektifitas sistem perpajakan terhadap kemauan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas pada Rumah Sakit PKU Muhammadiyah Gombong, Kebumen”. Skripsi Fakultas Ekonomi Universitas Pembangunan Nasional Veteran, Jakarta.

Permadi, Tedi. 2013. “Studi Kemauan Membayar Pajak Pada Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas (Kasus Pada Kpp Pratama Tampan Pekanbaru)”. Jurnal Ekonomi, Volume 21, Nomor 2 Juni 2013.

Probondari, Ryanni. 2013. “Faktor-faktor yang Mempengaruhi Kemauan Membayar Pajak oleh Wajib Pajak Orang Pribadi”. Jurnal Fakultas Ekonomi Universitas Maritim Raja Ali Haji, Tanjung Pinang.

Sekaran, Uma. 2011. Research Methods For Busuness (Metodologi Penelitian untuk Bisnis). Salemba Empat, Jakarta.

Setyonugroho, Hariyadi. 2012. “Faktor-Faktor yang Mempengaruhi Kemauan untuk Membayar Pajak Wajib Pajak Orang Pribadi di KPP Pratama Surabaya Tegalsari”. Artikel Ilmiah STIE Perbanas. Surabaya.

Tatiana, Vanessa dan Priyo Hari. 2009. “Dampak Program Sunset Policy terhadap Faktor-faktor yang Mempengaruhi Kemauan Membayar

Pajak”. Makalah Simposium Nasional Perpajakan II. Madura.

Undang-Undang No.28 tahun 2007, Tentang Perubahan Ketentuan dan Tata Cara Umum Perpajakan.

Widaningrum, Dwi. 2007. “Identifikasi Kemampuan dan Kemauan Membayar Masyarakat Berpenghasilan Menengah Rendah http://kk.pl.itb.ac.id/ppk

Widayati dan Nurlis. 2010. “Faktor-faktor yang Mempengaruhi Kemauan untuk Membayar Pajak Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas”. Simposium Nasional akuntansi XIII. Purwokerto.

www.pajak.go.id/blog-entry/kp2kppariaman/kenalan-dulu-yuk