i

PENGARUH

ADVERTISING, SALES PROMOTION,

PERSONAL SELLING, DIRECT MARKETING

DAN

CORPORATE IMAGE

TERHADAP KEPUTUSAN NASABAH

MENABUNG DI BANK BRI SYARIAH KANTOR CABANG

PEMBANTU UNGARAN

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

WIDYA MARSA HILDA

NIM 21313134

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

PENGARUH

ADVERTISING, SALES PROMOTION,

PERSONAL SELLING, DIRECT MARKETING

DAN

CORPORATE IMAGE

TERHADAP KEPUTUSAN NASABAH

MENABUNG DI BANK BRI SYARIAH KANTOR CABANG

PEMBANTU UNGARAN

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

WIDYA MARSA HILDA

NIM 21313134

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

viii

MOTTO DAN PERSEMBAHAN

MOTTO

Dan bahwasanya manusia hanya memperoleh apa yang

telah diusahakannya. Dan sesungguhnya usahanya itu

kelak akan diperlihatkan (kepadanya). Kemudian akan

diberi balasan kepadanya dengan balasan yang paling

sempurna.

ix

PERSEMBAHAN

Skripsi ini saya persembahkan untuk: Ibu Tri Widiyani dan Bapak Marsahid selaku kedua orang tuaku yang sangat aku sayangi

Alfian Puguh Diam Marsahid selaku adikku yang sangat aku sayangi Candra Noviar yang selalu membantuku dari awal pembuatan

skripsi ini sampai akhir Bapak Anton Bawono selaku dosen pembimbing saya yangs selalu sabar

membimbing dan mengarahkan hingga selsainya skrisi ini Untuk sahabatku Risteria, Dina Vi, Virda, Nila, Unyil, Tri dkk yang

yang tidak bisa saya sebutkan satu per satu

.

Terimakasih untuk kalian. Keluarga besar S1 Perbankan Syariah IAIN Salatiga yang menjadi bagianx

KATA PENGANTAR

Subhanallah walhamdu lillah wa Laailaaha illallah wallahu Akbar. Puji dan syukur

kehadirat Illahi, Allah swt yang telah melimpahkan rahmat dan karunia-Nya sehingga dapat

menyelesaikan skripsi ini dengan baik. Shalawat dan salam semoga tercurah untuk Nabi

Besar Muhammad saw, keluarga dan sahabatnya hingga akhir zaman.

Penelitian ini merupakan tugas akhir pada Jurusan S1 Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga. dalam proses skripsi ini penuh dengan hambatan

dan rintangan yang membuat penulis bekerja keras dalam mengumpulkan data-data yang

sesuai dengan maksud dan tujuan dalam melakukan penelitian ini. Dapat diselesaikannya

laporan tugas akhir ini tidak lepas dari bantuan, dukungan dan doa dari berbagai pihak. Untuk

itu penulis ucapkan terimaksi kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga. dan selaku dosen pembimbing yang secara ikhlas dan sabar

meluangkan waktu untuk membimbing sehingga terselesaikannya laporan tugas akhir

ini.

3. Fetria Eka Yudiana, SE,.M.Si. selaku Ketua Program Studi Perbankan Syariah S1

IAIN Salatiga.

4. Bapak dan Ibu Dosen IAIN Salatiga yang memberikan ilmunya dengan tulus dan

ikhlas.

5. Seluruh entitas Bank BRI Syariah Kantor Cabang Pembantu Ungaran, bapak Teguh,

mbak Dani, mbak Niken, bapak Toha, dan bapak Dian yang telah membantu dalam

xi

6. Seluruh nasabah BRI Syariah Kantor Cabang Pembantu Ungaran yang bersedia

mengisikan kuesioner penelitian.

7. Kedua orang tuaku (Bapak Marsahid dan Ibu Tri Widiyani) yang telah mengasuh,

membesarkan, mendidik dan mendukung serta mendoakan agar tercapai cita-citaku.

8. Adiku (Alfian Dian Puguh Marsahid) yang selalu menmberikan dukungan dan

mendoakanku.

9. Candra Noviar beserta keluarga yang selalu memberi semangat, inspirasi dan doanya

dalam menyelesaikan skripsi ini.

10.Sahabat-sahabatku tercinta (Risteria, Dina, Virda, Nila, Unyil) yang selalu setia

mendukung dan membantuku dalam segala hal.

11.Seluruh teman-teman Perbankan Syariah S1 angkatan 2013 khususnya Perbankan

Syariah kelas D yang telah setia berjuang bersama-sama mencari ilmu di Fakultas

tercinta ini.

12.Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam

menyelesaikan skripsi ini.

Semoga Allah membalas semua amal kebaikan mereka dengan balasan lebih dari

yang mereka berikan. Penulis juga menyadari bahwa skripsi ini jauh dari kata sempurna, baik

dari segi bahasa, penulisan, isi maupun analisisnya, sehingga kritik dan saran sangat penulis

harapkan demi kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat

untuk berbagai pihak. Amiin.

Salatiga, 31 Agustus 2017

Widya Marsa Hilda

xii

ABSTRAK

Hilda, Widya Marsa. 2017. Pengaruh Advertising, Sales Promotion, Personal Selling, Direct

Marketing dan Corporate Image terhadap Keputusan Nasabah Menabung Di Bank

BRI Syariah Kantor Cabang Pembantu Ungaran. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Anton Bawono, M.Si.

Penelitian ini bertujuan untuk mengetahui pengaruh advertising, sales promotion,

personal selling, direct marketing dan corporate image terhadap keputusan nasabah

menabung di perbankan syariah pada BRI Syariah Kantor Cabang Pembantu Ungaran. Dalam penelitian ini menggunakan metode kuantitatif dengan mengolah data primer melalui kuesioner yang diberikan kepada nasabah bank BRI Syariah Kantor Cabang Pembantu Ungaran sebanyak 100 responden dengan teknik purposive sampling. Data yang diperoleh diolah dengan menggunakan alat bantu SPSS Versi 16 dan dianalisis menggunakan analisis regresi berganda. Analisis yang digunakan meliputi uji instrumen dan uji asumsi klasik. Berdasarkan hasil uji penelitian yang dilakukan yaitu: 1) variabel advertising (X1) berpengaruh positif dan tidak signifikan terhadap keputusan nasabah menabung; 2) variabel

sales promotion (X2) berpengaruh positif dan tidak signifikan terhadap keputusan nasabah

menabung; variabel personall selling (X3) berpengaruh positif dan signifikan terhadap keputusan nasabah menabung; variabel direct marketing (X4) berpengaruh positif dan signifikan terhadap keputusan menabung; variabel corporate image (X5) berpengaruh positif dan signifikan terhadap keputusan menabung.

xiii

DAFTAR ISI

HALAMAN JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN ... v

PERNYATAAN BEBAS PLAGIAT ... vi

PERNYATAAN PUBLIKASI SKRIPSI ... vii

MOTTO... ... .viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

ANSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Kegunaan Penelitian ... 12

xiv

BAB II: LANDASAN TEORI ... 14

A. Telaah Pustaka ... 14

B. Kerangka Teori ... 29

C. Kerangka Pemikiran ... 35

D. Hipotesis... 36

BAB III: METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Lokasi dan Waktu Penelitian ... 41

C. Populasi dan Sampel ... 41

D. Teknik Pengumpulan Data ... 44

E. Skala Pengukuran ... 44

F. Definisi Operasional dan Pengukuran Variabel ... 45

G. Uji Instrumen ... 47

H. Uji Statistik ... 50

I. Uji Asumsi Klasik ... 52

J. Teknik Analisis Data ... 54

BAB IV: ANALISIS DATA ... 55

A. Deskripsi Objek Penelitian ... 55

B. Analisi Data... 63

xv

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Saran... 86

C. Keterbatasan Penelitian ... 87

xvi

DAFTAR TABEL

Tabel 1.1: Research Gap... 6

Tabel 2.1: Penelitian Terdahulu ... 22

Tabel 3.1: Operasional Variabel ... 45

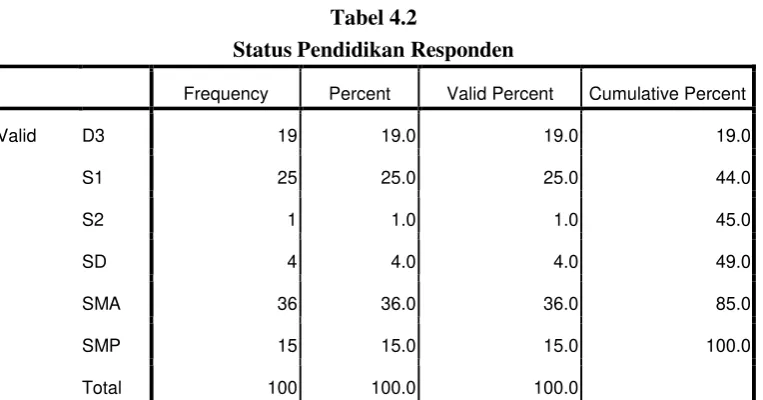

Tabel 4.1: Jenis Kelamin Responden ... 63

Tabel 4.2: Status Pendidikan Responden ... 63

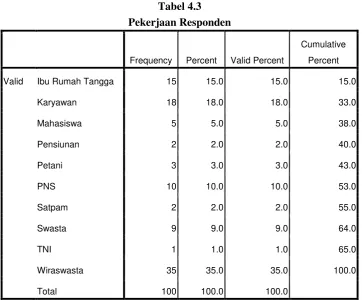

Tabel 4.3: Pekerjaan Responden ... 64

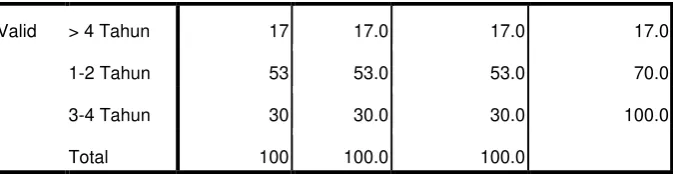

Tabel 4.4: Periode Nasabah ... 65

Tabel 4.5: Uji Reliabilitas ... 66

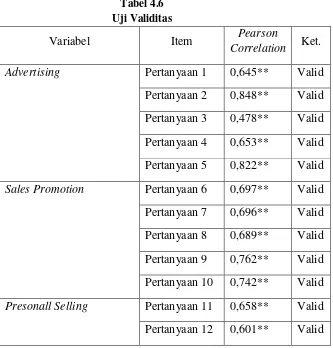

Tabel 4.6: Uji Validitas ... 67

Tabel 4.7: Hasil Uji R2 ... 68

Tabel 4.8: Hasil Uji F... 69

Tabel 4.9: Hasil Uji t ... 70

Tabel 4.10: Hasil Uji Normalitas ... 73

Tabel 4.11: Hasil Uji Heteroskedastisitas ... 74

Tabel 4.12: Hasil Uji Linieritas ... 74

Tabel 4.13: hasil R2 Regresi Utama ... 75

xvii

DAFTAR GAMBAR

Gambar 2.1: Proses Terbentuknya Citra Perusahaan ... 34

Gambar 2.2: Tahapan Keputusan Pembelian ... 35

Gambar 2.3: Kerangka Pemikiran ... 36

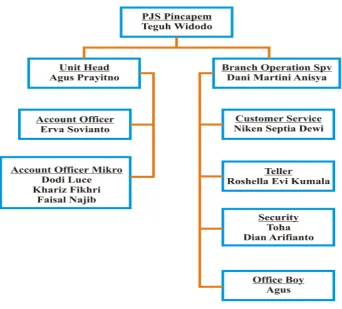

Gambar 4.1: Struktur Organisasi BRIS KCP Ungaran ... 62

Gambar 4.2: Histogram Uji Normalitas ... 72

xviii

DAFTAR LAMPIRAN

Lampiran 1: Konsultasi Skripsi

Lampiran 2: Permohononan Izin Penelitian

Lampiran 3: Surat Keterangan Penelitian

Lampiran 4: Kuesioner

Lampiran 5: Data Responden

Lampiran 6: Hasil Data Kuesioner

Lampiran 7: Hasil Output SPSS

Lampiran 8: Daftar Riwayat Hidup

Lampiran 9: Declaration

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah merupakan lembaga yang menghimpun, mengelola dan

menyalurkan dana. Oleh sebab itu, bank syariah membutuhkan sumber-sumber dana

yang akan dikelola. Adapun sumber-sumber dana di bank syariah adalah modal,

titipan, dan investasi. oleh karena itu, masyarakat diharapkan bersedia menyisihkan

dananya untuk disimpan di bank syariah agar kegiatan operasional bank syariah dapat

berlangsung dengan baik. Menurut Syafi’i Antonio (2001: 153) menabung adalah

tindakan yang dianjurkan oleh islam, karena dengan menabung berarti seseorang

muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang

sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dalam Alqur’an surah an

-Nisa : 9 yang artinya “Dan hendaklah takut kepada Allah orang-orang yang

seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka

khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka

bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar”,

secara tidak langsung memerintahkan kaum muslim untuk mempersiapkan hari esok

secara lebih baik.

Semakin besar pertumbuhan bank syariah, maka akan semakin banyak

masyarakat yang terlayani. Makin meluasnya jangkauan bank syariah makin besar

pembangunan ekonomi rakyat di negeri. Ketua Ikatan Ahli Ekonomi Islam Indonesia

(IAIE) Agustino Mingka (2016) menyatakan bahwa di tahun 2016 diwarnai oleh

tingkat kompetisi jasa keuangan yang semakin ketat, karena mulai berlakunya

2

tertuang dalam ASEAN Banking Integration Framework (ABIF). Dalam rangka

mengembangkan industri perbankan syariah untuk menjadi pemain yang unggul dan

berperan signifikan di Indonesia, terdapat beberapa strategis yang harus menjadi

prioritas bagi stakeholders perbankan syariah. Salah satu strategis yang harus dihadapi

adalah persaingan dalam mengumpulkan dana nasabah. Dana pihak ketiga bagi

perbankan adalah ibarat darah, tanpa adanya dana pihak ketiga lembaga perbankan

akan lemah dan tidak bergairah. Oleh karena itu, bank-bank syariah harus menggali

dan mendapatkan dana dari pihak ketiga .

Berdasarkan hal tersebut, seluruh lembaga keuangan bank maupun lembaga

keuangan non bank berlomba-lomba untuk bersaing agar dapat memasarkan produk

tabungan yang mereka miliki guna memenuhi kebutuhan masyarakat. Berdasarkan

situs resmi Bank BRI Syariah (www.brisyariah.co.id), saat ini PT. Bank BRI Syariah

masih menduduki posisi ketiga bank syariah terbesar di Indonesia berdasarkan aset.

PT. Bank BRI Syariah belum mampu untuk mengungguli Bank Muamalat Indonesia

dan Bank Syariah Mandiri. Berdasarkan hal tersebut, Bank BRI Syariah harus

menggunakan strategi yang baik agar dapat mencapai posisi puncak.

BRI Syariah harus bekerja secara ekstra untuk memperkenalkan produk

tabungan yang mereka miliki kepada masyarakat umum agar masyarakat mengenali

produk-produk BRI Syariah, menggunakan produk tersebut kemudian percaya

terhadap BRI Syariah. Selain dengan adanya produk yang berkualitas dari bank

syariah, salah satu cara adalah dengan memfokuskan kepada beberapa kegiatan

pemasaran dari produk tabungan yang dimiliki oleh bank syariah. Salah satunya

adalah BRI Syariah dengan produk tabungan Faedah, tabungan Haji, tabunganKu dan

tabungan Impiannya. Pemasaran tidak hanya membicarakan mengenai produk, harga

3

mengkomunikasikan produk tersebut kepada masyarakat agar produk itu dikenal dan

akhirnya masyarakat memutuskan untuk menggunakan produk itu. Untuk

memperkenalkan produknya, bank syariah perlu melakukan promosi kepada nasabah

maupun calon nasabah dengan Advertising (Periklanan), Sales Promotion (Promosi

Penjualan), Personall Selling (Penjualan Pribadi) atau dengan Direct Marketing

(Penjualan Langsung) agar dapat mengambil keputusan untuk menabung di bank

syariah. Dalam hal ini juga harus dilakukan oleh BRI Syariah cabang Ungaran.

Menurut Buchari Alma (2000: 135), promosi merupakan sejenis komunikasi

yang memberikan pengeluaran yang meyakinkan kepada calon konsumen tentang

barang dan jasa, yang mempunyai tujuan untuk memperoleh perhatian, mendidik,

mengingatkan dan meyakinkan calon konsumen. Selain itu Rambat Lupiyoadi (2006:

120) mengemukakan bahwa promosi merupakan salah satu variabel dalam bauran

pemasaran yang sangat penting dilaksanakan oleh perusahaan dalam memasarkan

produk jasa. Kegiatan promosi bukan hanya berfungsi sebagai alat komunikasi antara

perusahaan dengan konsumen, melainkan juga sebagai alat mempengaruhi konsumen

dalam kegiatan pembelian atau penggunaan jasa sesuai dengan keinginan dan

kebutuhannya. Berdasarkan hal itu dapat ditarik kesimpulan bahwa promosi

merupakan salah satu instrumen strategis bauran pemasaran yang paling populer

diantara instrumen strategis lainnya.

Persaingan usaha yang semakin ketat dan penuh tantangan, menyebabkan

lembaga keuangan syariah khususnya pihak manajemen harus mampu merancang dan

menyusun strategi promosi yang mampu menjawab dan memenuhi tantangan pasar

serta menjadikannya sebagai peluang pasar pada kancah bisnis, baik masa sekarang

ataupun masa yang akan datang. Perusahaan yang mampu menemukan peluang yang

4

seperti ini, pihak manajemen didorong untuk lebih aktif berperan dalam

memperkenalkan produk-produknya supaya nasabah bisa dipengaruhi terkait

keputusan untuk memilih produk yang tersedia (Rokhmat Subagyo, 2016: 2).

Keputusan nasabah juga dapat dipengaruhi dengan adanya Corporate Image

(Citra Perusahaan). Kekuatan sebuah perusahaan akan bergantung pada seberapa

besar kemampuannya untuk dikenali oleh konsumen. Selain itu juga tentang seberapa

besar daya tariknya untuk dibeli, dan seberapa besar tingkat keinginan konsumen

untuk melakukan konsumsi atas pemakaian produk tersebut. Hal ini juga berlaku pada

produk jasa perbankan. Buchari Alma (2000: 317) mendefinisikan citra adalah kesan

yang dipikirkan dan diketahui oleh seseorang atau kelompok mengenai suatu hal baik

perusahaan maupun produknya yang diperoleh melalui pengalaman. Menurut Firsan

Nova (2011: 302), setiap perusahaan harus mempunyai citra di masyarakat, dan citra

itu sendiri dapat berperingkat baik, sedang atau buruk. Dampak peringkat citra yang

berlainan tersebut terhadap keberhasilan kegiatan bisnis dan pemasaran produk/jasa

akan berbeda. Citra buruk melahirkan dampak yang negatif bagi operasi bisnis

perusahaan dan juga dapat melemahkan kemampuan perusahaan bersaing.

Selain fenomena yang dijumpai, penelitian ini dilandaskan pada perbedaan

hasil penelitian yang dilakukan oleh penelitian sebelumnya (research gap). Berikut

adalah research gap yang disajikan dalam bentuk tabel:

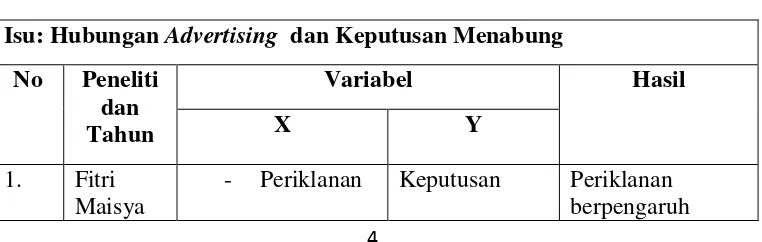

Tabel 1.1 Research Gap

Isu: Hubungan Advertising dan Keputusan Menabung No Peneliti

dan Tahun

Variabel Hasil

X Y

1. Fitri Maisya

5

(2012) - Promosi

penjualan - Hubungan

masyarakat

menabung positif dan

signifikan

- Periklanan Keputusan menabung

Isu: Hubungan Sales Promotion dan Keputusan Menabung

6

Isu: Hubungan Personal Selling dan Keputusan Menabung

1.

Al-- Periklanan Keputusan pembelian jasa

7

perbankan positif dan

signifikan

Isu: Hubungan Direct Marketing dan Keputusan Menabung

8

Isu: Hubungan Corporate Image terhadap Keputusan Menabung

9

Berdasarkan latar belakang diataas, maka penulis tertarik untuk melakukan

penelitian secara lebih mendalam mengenai pengaruh strategi promosi dan citra

perusahaan terhadap keputusan nasabah untuk menabung di perbankan syariah

dengan judul “Pengaruh Advertising, Sales Promotion, Personall Selling, Direct

Marketing Dan Corporate Image Terhadap Keputusan Nasabah Menabung Di Bank

BRI Syariah Kantor Cabang Pembantu Ungaran)”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah

dalam penelitian ini adalah :

1. Apakah Advertising, Sales Promotion, Personal Selling, Direct Marketing, dan

Corporate Image secara parsial berpengaruh terhadap keputusan nasabah

menabung?

2. Apakah Advertising, Sales Promotion, Personal Selling, Direct Marketing, dan

Corporate Image secara simultan berpengaruh terhadap keputusan nasabah

menabung?

C. Tujuan Penelitian

10

1. Untuk mengetahui besarnya pengaruh Advertising, Sales Promotion, Personal

Selling, Direct Marketing, dan Corporate Image terhadap keputusan nasabah

menabung.

2. Untuk mengetahui besarnya pengaruh Advertising, Sales Promotion, Personal

Selling, Direct Marketing, dan Corporate Image secara simultan terhadap

keputusan nasabah menabung.

D. Kegunaan Penelitian

Penelitian ini berguna untuk :

1. Mengetahui strategi yang paling tepat untuk digunakan BRI Syariah Cabang

Ungaran guna meningkatkan jumlah dana masyarakat melalui produk tabungan.

2. Menambah wawasan bagi peneliti dalam mengembangkan hal-hal yang

berhubungan dengan manajemen pemasaran khususnya pengaruh bauran promosi

terhadap keputusan menabung di bank syariah.

3. Sebagai tambahan khasanah penelitian bagi Program Studi Perbankan Syariah

Fakultas Ekonomi Dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

E. Sistematika Penulisan

Untuk mempermudah dan memahami lebih jelas isi skripsi, maka

materi-materi yang tertera dikelompokkan menjadi beberapa sub bab dengan sistematika

penyampaian sebagai berikut:

BAB I Pendahuluan. Bab ini berisi tentang latar belakang, rumusan masalah,

tujuan dan manfaat penelitian dan sistematika penelitian. Dalam bab ini diuraikan

11

Selling, Direct Marketing, dan Corporate Image terhadap Keputusan Menabung

Nasabah di Bank BRI Syariah KCP Ungaran”.

BAB II Tinjauan Pustaka. Bab ini berisikan landasan teori yang berupa uraian

tentang teori-teori yang mendukung perumusan hipotesis. Selain itu juga dipaparkan

mengenai penelitian-penelitian terdahulu yang relevan dan kerangka berfikir yang

juga mendukun dalam perumusan hipotesis.

BAB III Metodologi Penelitian. Bab ini berisikan tentang deskripsi bagaimana

penelitian akan dilakukan secara operasional. Bab ini berisikan variabel penelitian dan

definisi operasional, selain itu juga penentuan sampel, jenis dan sumber data, metode

pengumpulan data serta metode analisis data yang akan digunakan dalam penelitian.

BAB IV Hasil Dan Analisis. Dalam bab ini akan diperlihatkan

metode-metode analisis yang dilakukan selama penelitian serta hasil dari penelitian-penelitian

tersebut.

BAB V Penutup. Bab ini berisikan uraian simpulan, keterbatasan implikasi

teoritis dan saran yang berkaitan dengan analisa yang telah diuraikan pada bab-bab

sebelumnya.

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

1. Pengaruh Advertising terhadap Keputusan Nasabah Menabung

Noor Mariping (2010) melakukan penelitian tentang “Pengaruh Media

Periklanan terhadap Perilaku Masyarakat Menabung pada PT. Bank BRI

Syariah”. Penelitian ini menunjukkan adanya pengaruh periklanan terhadap

perilaku menabung.

Pada tahun 2012, Fitri Maisya melakukan penelitian tentang “Pengaruh

Periklanan, Promosi Penjualan dan Hubungan Masyarakt terhadap Keputusan

Menabung di PT. BTN Tbk Cabang Bukit Tinggi”. Penelitian ini menghasilkan

adanya pengaruh yang signifikan antara periklanan terhadap keputusan

menabung.

Darna dkk. pada tahun 2013 melakukan penelitian tentang “Pengaruh

Bauran Promosi terhadap Keputusan Pengambilan Pembiayaan KPR iB pada

Bank BTN Syariah Cabang Harmoni Jakarta”. Variabel independen yang

digunakan dalam penelitian ini adalah periklanan, promosi penjualan, penjualan

pribadi, dan publisitas. Penelitian ini memaparkan bahwa variabel periklanan

tidak berpengaruh terhadap keputusan pengambilan pembiayaan.

Selain itu, Arifatul (2014) melakukan penelitian dengan judul “Pengaruh

Periklanan, Promosi Penjualan dan Hubungan Masyarakat terhadap Keputusan

13

menghasilkan adanya pengaruh periklanan, promosi penjualan dan hubungan

masyarakat terhadap keputusan menabung.

Kevin dkk. (2016) juga melakukan penelitian dengan judul “Pengaruh

Public Relation dan Strategi Periklanan terhadap Keputusan Pembelian Produk

Samsung S5 di Manado”. Penelitian ini menggunakan dua variabel independen

yaitu public relation dan periklanan. Data yang didapatkan diuji menggunakan

teknik analisis regresi linier berganda. Hasil dari pengujian hipotesis, variabel

periklanan berpengaruh terhadap keputusan pembelian.

2. Pengaruh Sales Promotion terhadap Keputusan Nasabah Menabung

Budi Djatmiko (2013) melakukan penelitian tentang “Bauran Promosi dan

Minat Menjadi Nasabah: Studi pada Nasabah BPR Kota Bandung”. Variabel

independen yang digunakan adalah periklanan, promosi penjualan, hubungan

masyarakat, penjualan langsung dan penjualan tatap muka. Hasil dari penelitian

ini adalah kelima variabel independen berpengaruh terhadap minat menjadi

nasabah baik secara parsial maupun simultan.

Aditya dkk. (2014) melakukan penelitian tentang “Pengaruh Citra Merek

dan Promosi Penjualan terhadap Keputusan Nasabah Memilih Tabungan Bank

Syariah Mandiri (Studi Pada Cabang Surabaya Darmo)”. Penelitian ini

mengasilkan adanya pengaruh promosi penjulan terhadap keputusan memilih

tabungan.

Pada tahun 2016 Sri Wahyuni melakukan penelitian tentang “Pengaruh

Promosi Penjualan dan Periklanan terhadap Keputusan Pembelian pada tabungan

Simpedes, PT Bank Rakyat Indonsia”. Penelitian ini menggunakan dua variabel

14

menunjukkan bahwa promosi penjualan berpengaruh signifikan terhadap

keputusan pembelian pada taraf signifikansi 0,05. Selain itu penelitian ini juga

menunjukkan adanya pengaruh yang signifikan dari periklanan terhadap

keputusan pembelian.

Ditahun berikutnya (2017) Kansa Khairunissa dkk melakukan penelitian

dengan judul “Pengaruh Bauran Promosi terhadap Keputusan Pembelian dan

Kepuasan Pelanggan (Survey pada Mahasiswa BINUS University yang

Menggunakan Jasa Gojek di Jakarta)”. Variabel bauran promosi yang digunakan

yaitu periklanan, promosi penjualan dan penjualan langsung. Penelitian ini

merupakan penelitian penjelasan dengan pengumpulan data menggunakan angket

yang dianalisis dengan analisis jalur. Hasil penelitian ini menunjukkan ketiga

variabel bauran promosi berpengaruh secara langsung terhadap keputusan

pembelian..

Rianita dkk. (2017) juga melakukan penelitian tentang “Pengaruh Bauran

Promosi tehadap Keputusan Pembelian pada PT Astra International Tbk-Daihatsu

Cabang Malalayang Manado (Studi Kasus Pada Pembeli Produk Ayla). Dalam

penelitian ini terdapat lima variabel independen yaitu personal selling, periklanan,

promosi penjualan, hubungan masyarakat dan pemasaran langsung. Penelitian ini

menghasilkan promosi penjualan berpengaruh tidak signifikan terhadap keputusan

pembelian.

3. Pengaruh Personal Selling terhadap Keputusan Nasabah Menabung

Al-Kharis dkk. (2014) melakukan penelitian tentang “Pengaruh Bauran

Promosi terhadap Keputusan Menabung di PT. BCA Tbk di Jakarta”. Variabel

15

publisitas. Hasil dari penelitian ini variabel penjualan pribadi dan publisitas tidak

berpengaruh terhadap keputusan menabung.

Ditahun 2015 dilakukan penelitian oleh Noor dkk. mengenai “Pengaruh

Bauran Promosi terhadap Keputusan Nasabah Menabung Simpeda pada Bank

Kalsel Unit Gambut”. Penelitian ini menggunakan 5 (lima) variabel independen

yakni advertising, personal selling, sales promotion, publicity, dan direct

marketing. Hasil penelitian ini, personall selling tidak berpengaruh terhadap

keputusan pembelian.

Agustin dkk. (2015) melakukan penelitian tentang “Pengaruh Personal

Selling dan Sales Promotion terhadap Keputusan Konsumen Menabung di

BRITAMA di PT. BRI Tbk Cabang Sidoarjo”. Penelitian ini menghasilkan

adanya pengaruh personall selling dan sales promotion terhadap keputusa

konsumen menabung.

Selanjutnya ditahun 2016, penelitian tentang ”Pengaruh Bauran Promosi

terhadap Keputusan Berkunjung (Survey pada Pengunjung Taman Safari II Prigen

Pasuruan)” dilakukan oleh Zahrotul Wardah, dkk. Variabel independen yang

digunakan adalah periklanan, penjualan pribadi, promosi penjualan dan publisitas.

Hasil dari penelitian ini penjualan pribadi berpengaruh signifikan terhadap

keputusan berkunjung.

Imam dkk. (2016) melakukan penelitian tentang “Pengaruh Bauran Promosi

terhadap Keputusan Nasabah dalam Menggunakan Tabungan iB Hasanah pada PT

BNI Syariah Cabang Palu”. Penelitian ini menggunakan variabel periklanan,

16

langsung sebagai variabel independen. Hasil dari penelitian ini, keseluruhan

variabel independen berpengaruh terhadap keputusan nasabah.

4. Pengaruh Direct Marketing terhadap Keputusan Nasabah Menabung

Repiyanti, dkk pada tahun 2014 melakukan penelitian tentang “Pengaruh

Program Direct Marketing terhadap Keputusan Menggunakan Meeting Package

Grand Hotel Lembang (Survey pada tamu bisnis di Grand Hotel Lembang)”.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh variabel direct

marketing terhadap keputusan menggunakan meeting package. Hasil dari

penelitian ini adalah program direct marketing berpengaruh terhadap keputusan

menggunakan meeting package.

Heri dkk. (2015) melakukan penelitian tentang ”Analisis Pengaruh Bauran

Promosi Kartu Prabayar terhadap Minat Bali Nasabah pada PT. BNI Tbk

Jatinegara. Variabel yang digunakan dalam penelitian ini adalah periklanan,

promosi penjualan, hubungan masyarakat, penjualan personal dan pemsaran

langsung. Penelitian ini menghasilkan keseluruhan variabel berpengaruh terhadap

minat beli.

Selanjutnya, Ridwan (2016) melakukan penelitian mengenai “Pengaruh

Direct Marketing terhadap Keputusan Pembelian di Restoran The Centrum

Bandung”. Hasil dari penelitian ini menunjukkan bahwa variabel direct marketing

berpengaruh positif dan signifikan terhadap keputusan pembelian Motor Yamaha.

Selain itu, Hasan (2017) juga melakukan penelitian dengan judul “Pengaruh

Elemen Komunikasi Pemasaran Terpadu (IMC Tools) terhadap Keputusan

Pembelian Konsumen pada Industri Bordir di Sentra Bordir Kota Tasikmalaya”.

17

penjualan, public relation dan advertising sebagai variabel independennya.

Penelitian ini menghasilkan adanya pengaruh antara direct marketing, personall

selling, promosi penjualan, public relation dan advertising terhadap keputusan

pembelian baik secara parsial maupun secara simultan.

Popon Srisusilawati (2017) melakukan penelitian tentang “Kajian

Komunikasi Pemasaran Terpadu dalam Mendorong Keputusan Pembelian Jasa

Perbankan”. Penelitian ini menggunakan periklanan, promosi penjualan, acara

khusus dan pengalaman, hubungan masyarakat, penjualan personal, pemasaran

langsung dan dari mulut ke mulut sebagai variabel independen. Hasil dari

penelitian ini adalah keseluruhan varibel independen berpengaruh terhadap

keputusan pembelian.

5. Pengaruh Corporate Image terhadap Keputusan Nasabah Menabung

Ahmad Ulinuha (2010) melakukan penelitian tentang “Pengaruh Pelayanan

dan Citra Pegadaian Syariah terhadap Keputusan Nasabah dalam Menggunakan

Jasa Layanan Gadai pada Pegadaian Syariah Cabang Majapahit Semarang”.

Penelitian ini menghasilkan pengaruh yang positif dan signifikan antara citra

pegadaian syariah terhadap keputusan nasabah yang ditunjukkan oleh nilai

coefficient regression sebesar 0.358 dengan signifikansi sebesar 0.012.

Anggit Putranto (2012) melakukan penelitian tentang “Pengaruh Citra

Perusahaan, Citra Produk dan Kesan Kualitas Pelayanan terhadap Keputusan

Nasabah Menabung di Bank Syariah Mandiri Kantor Kas As-Salam”. Penelitian

ini menunjukkan adanya pengaruh yang signifikan antara citra perusahaan

18

Selanjutnya pada tahun 2013, Natalia Sri Rezeki Sitorus melakukan

penelitian tentang “Pengaruh Brang Image terhadap Keputusan Memilih Produk

pada PT. BRI Tbk. Unut Martubung. Variabel yang digunakan adalah citra

produsen, citra konsumen dan citra produk. hasil dari penelitian ini adalah adanya

pengaruh yang positif dan signifikan terhadap keputusan memilih.

Ditahun 2014, Melisa dkk melakukan penelitian tentang “ Citra Perusahaan

dan Kualitas Pelayanan Pengaruhnya terhadap Keputusan Menggunakan Jasa pada

Sekolah Mengemudi di Manado. Hasil dari penelitian ini adalah variabel citra

perusahaan tidak berpengaruh terhadap keputusan menggunakan jasa pada

Sekolah Mengemudi di Manado.

Rokhmat Subagyo (2016) melakukan penelitian tentang “Pengaruh Brand

Image terhadap Keputusan Nasabah dalam Memilih Pembiayaan di BMT Sahara

Tulung Agung”. Penelitian ini menggunakan variabel citra perusahaan, citra

konsumen, dan citra produk sebagai variabel independen. Hasil dari penelitian ini

menunjukkan adanya pengaruh citra perusahaan terhadap keputusan nasabah.

Tabel 2.1

Penelitian Terdahulu

No Judul Variabel Hasil Penelitian

19

Promosi Penjualan dan

Hubungan Masyarakat

terhadap Keputusan

Menabung (Studi Kasus

KJKS Dana Barokah positif dan signifikan terhadap keputusan

Relation dan Strategi

Periklanan Terhadap

Keputusan Pembelian

Produk Samsung S5 di

Manado. Jurnal Berkala

Ilmiah Efisiensi. Volume 16, No. 02. 2016 positif dan signifikan terhadap keputusan pembelian.

5. Noor Mariping Djutasari.

Pengaruh Media

Periklanan Terhadap

Perilaku Masyarakat

Menabung pada PT.

Bank BRI Syariah.2010

X1 Periklanan

Pengaruh Citra Merek dan Promosi Penjualan

Terhadap Keputusan

Nasabah memilih

tabungan Bank Syariah

Mandiri (Studi Pada

Cabang Surabaya

Darmo). Jurnal Ilmu

20 No.4. 2014

7. Sri Wahyuni. Pengaruh Promosi Penjualan dan

Periklanan Terhadap

Menjadi Nasabah: Studi pada Nasabah BPR Kota

Bandung. Study & Pembelian dan Kepuasan Pelanggan (Survey pada mahasiswa BINUS yang menggunakan jasa Go-jek di Jakarta). Jurnal berpengaruh positif dan signifikan terhadap

Astra International,

Tbk-Daihatsu Cabang

Malalayang Manado

(Studi kasus pada

pembeli produk Ayla).

Jurnal EMBA. Volume 5,

X1: Personal

21

No 2. 2017 Y: Keputusan

Pembelian 11. Al-Kharis Putrandragiri

dan Sri Wahyuni

Pengaruh Bauran

Promosi terhadap

Keputusan Menabung di

PT BCA Tbk di Jakarta.

Penjualan pribada tidak berpengaruh terhadap

Personall selling tidak

berpengaruh terhadap keputusan menabung.

13. Agustin Ayu dan Setiyo Budiadi. Pengaruh

Personal Selling dan

Sales Promotion

Berkunjung (Studi pada

Pengunjung Taman berpengaruh positif dan signifikan terhadap keputusan berkunjung.

15. Imam Agus Faisal, Chalil, dan Nirwan.

22

Tourism & Hospitality Essentials. Volume 4, No 1. 2014

Promosi Kartu Prabayar

Terhadap Minat Beli

Nasabah pada PT BNI

Tbk. Jatinegara. 2015

X1: Periklanan

Pembelian di Restoran The Centrum Bandung.

23 Komputer. Volume 1, No 1. 2017

Pengaruh Brand Image

Terhadap Keputusan

Nasabah Dalam Memilih

Pembiayaan di BMT Bank Syariah Mandiri Kantor Kas As-Salam. Sitorus. Pengaruh Brand

24 Citra Pegadaian Syariah

terhadap Keputusan

Citra pegadaian syariah berpengaruh positif dan signifikan terhadap keputusan nasabah.

25. Melisa, Joyce Lapian dan Moniharapon. Citra Perusahaan dan Kualitas Pelayanan Pengaruhnya

terhadap Keputusan

Menggunakan Jasa pada

Sekolah Mengemudi

Melati di Manado. Jurnal

EMBA. Volumw 2, No.

Citra perusahaan tidak berpengaruh terhadap keputusan menggunakan jasa.

Sumber: penelitian terdahulu yang diolah, 2017

Dari penjelasan diatas dapat disimpulkan adanya perbedaan baik pendapat

maupun hasil penelitian dari penelitian terdahulu. Adapun perbedaan yang saya

lakukan dengan penelitian sebelumnya adalah dalam penelitian sekarang,

variabel-variabel bebas yang digunakan antara lain advertising, sales promotion, personal

selling, direct marketing dan corporate image, sedangkan untuk variabel terikatnya

menggunakan keputusan nasabah menabung. Hal ini jelas berbeda dengan penelitian

sebelumnya karena variabel bebas yang digunakan gabungan dari strategi promosi

25

Selain itu, peneliti ingin mengetahui bagaimana pengaruh diantara

variabel-variabel yang ada sebagai masukan bagi pihak bank syariah (khususnya BRI Syariah

KCP Ungaran) agar kedepannya dapat digunakan untuk pengambilan keputusan.

B. Kerangka Teori

1. Advertising (Periklanan)

Menurut Philip Kotler (2009: 202) advertising (periklanan) adalah suatu

bentuk terbayar atas presentasi non pribadi dan promosi ide, barang, atau jasa oleh

sponsor yang jelas. Selain itu, Fandy Tjiptono (2001: 226) menyatakan bahwa

iklan adalah bentuk komunikasi tidak langsung yang didasari pada informasi

tentang keunggulan atau keuntungan suatu produk, yang disusun sedemikian rupa

sehingga menimbulkan rasa menyenangkan yang akan mengubah pikiran

seseorang untuk melakukan pembelian.

Bentuk presentasi bukan personal dan promosi atas gagasan, barang, atau

jasa oleh seseorang atau sponsor yang teridentifikasi dalam media, seperti majalah,

koran, poster, pengiriman surat secara langsung, radio, televisi, katalog, dan

sirkuler.

Ada beberapa cara untuk meninjau kegiatan periklanan dalam suatu

masyarakat. Salah satu tinjauan adalah bahwa periklanan merupakan suatu cara

yang relatif mahal untuk menyampaikan informasi. Jadi, periklanan dapat

menambah kegunaan informasi pada suatu penawaran produk. Tinjauan yang lain

adalah bahwa periklanan merupakan suatu cara alat persuasi. Jadi, seseorang atau

lembaga dapat mengadakan periklanan untuk membujuk masyarakat agar mau

26

Tujuan periklanan yang terutama adalah menjual atau meningkatkan

penjualan barang, jasa atau ide. Adanya kegiatan periklanan sering mengakibatkan

terjadinya penjualan dengan segera, meskipun banyak juga penjualan yang baru

terjadi pada waktu mendatang. Selain itu juga ada beberapa tujuan lain dari

periklanan :

a. Mendukung program personal selling dan kegiatan promosi yang lain.

b. Mencapai orang-orang yang tidak dapat dicapai oleh tenaga

penjualan/salesman dalam jangka waktu tertentu.

c. Mengadakan hubungan dengan para penyalur.

d. Memasuki daerah pemasaran baru atau menarik langganan baru.

e. Memperkenalkan produk baru.

f. Menambah penjualan industri baru.

g. Mencegah timbulnya barang-barang tiruan.

2. Sales Promotion (Promosi Penjualan)

Menurut Tjiptono (2000: 229), sales promotion (promosi penjualan) adalah

bentuk persuasi langsung melalui penggunaan berbagai insentif yang dapat diatu

untuk merangsang pembelian produk dengan segera atau meningkatkan jumlah

barang yang dibeli pelanggan. alat-alat sales promotion menurut Kotler (2005:

301) yaitu sampel, kupon, tawaran pengambilan uang, paket harga (transaksi

potongan harga/diskon), premium (hadiah pemberian), program frekuensi,

kontes/undian/permainan, imbalan berlangganan, pengujian gratis, garansi produk,

promosi bersama, promosi silan (menggunakan suatu merek untuk mengiklankan

27

3. Personal Selling (Penjualan Pribadi)

Menurut Philip Kotler dan Kevin Lane Keller (2009: 174) personal selling

adalah interaksi tatap muka dengan satu atau lebih pembeli prospektif untuk tujuan

melakukan prsesentasi, menjawab pertanyaan dan pengadaan pesanan. Sedangkan

menurut Irawan (2000: 164), personal selling adalah penyajian secara lisan oleh

perusahaan kepada atau beberapa calon pembeli dengan tujuan agar barang atau

jasa yang ditawarkan dapat terjual. Personal selling merupakan sarana yang paling

efektif dalam proses pembelian, terutama dalam membangun preferensi, ketulusan,

dan tindakan konsumen.

Disamping menjelaskan atau memberitahukan produk dan harus bisa

membujuk calon pembeli, personal selling juga menampung keluhan dan saran dari

para pembeli sebagai umpan balik bagi perusahaan. Personal selling lebih

menekankan aspek penjualan melalui proses komunikasi person to person

(Chandra, 2002: 208). Peranan personal selling cenderung bervariasi antar

perusahaan, tergantung pada beberapa faktor antara lain karakteristik produk atau

jasa yang dipasarkan, ukuran perusahaan, dan tipe industri.

4. Direct Marketing (Penjualan Langsung)

Direct marketing (pemasaran langsung) menurut Kotler dan Amstrong

(2008: 117) adalah hubungan langsung dengan konsumen individual yang

ditargetkan secara cermat untuk memperoleh respons segera dan membangun

hubungan pelanggan yang langgeng, penggunaan surat langsung, telepon, televisi

respon langsung, email, internet, dan sarana lain untuk berkomunikasi secara

langsung dengan konsumen tertentu. Sedangkan menurut Payne (2000: 203), direct

28

dalam direct marketing, yaitu direct mail, mail order, direct respon, direct selling,

telemarketing, dan pemasaran digital.

Aktivitas pemasaran langsung biasanya memberikan manfaat kepada

pelanggan untuk menikmati hubungan yang saling menguntungkan. Namun

pemasar harus berhati-hati agar dapat menghindarkan kesan yang mengganggu

pelanggan, yang dirasa tidak adil, yang curang dan mengganggu privasi pelanggan.

5. Corporate Image (Citra Perusahaan)

Kotler dan Keller (2012: 274) menyatakan bahwa citra adalah seperangkat

keyakinan, ide dan kesan yang dimiliki oleh seseorang terhadap suatu objek. Selain

itu, menurut Gregory (2011: 63) dalam bukunya Marketing Corporate Image

menyatakan bahwa citra perusahaan adalah kombinasi dampak terhadap observer

dari semua komponen-komponen verbal maupun visual perusahaan baik yang

direncanakan ataupun tidak.

Menurut Keller yang dikutip oleh Arslan (2010: 7) menjelaskan bahwa

terdapat tiga aspek penting dari citra yaitu keberuntungan, kekuatan dan keunikan

asosiasi merek. Citra akan efektif apabila melakukan tiga hal berikut ini:

a. Memantapkan karakter produk dan usulan nilai.

b. Menyampaikan karakter itu dengan cara yang berbeda sehingga tidak

dikacaukan oleh karakter pesaing.

c. Memberikan kekuatan emosional yang lebih dari sekedar citra mental.

Citra perusahaan bersumber dari pengalaman atau upaya komunikasi

sehingga penilaian maupun pengembangannya terjadi pada salah satu atau kedua

29

gambaran telah terjadi keterlibatan antara konsumen dengan perusahaan.

Keterlibatan tersebut belum terjadi dalam perusahaan yang bersumber dari upaya

komunikasi. Proses terbentuknya citra perusahaan menurut Hawkins diperlihatkan

pada gambar di bawah ini:

Gambar 2.1

Proses Terbentuknya Citra Perusahaan

Sumber: Hawkins (2007) Consumer Behavior: Building Market Strategy

Berdasarkan gambar proses terbentuknya citra perusahaan berlangsung pada

beberapa tahapan berikut ini:

a. Exposure, yaitu obyek mengetahui (melihat atau mendengar) upaya yang dilakukan

perusahaan dalam membentuk citra perusahaan.

b. Attention, yaitu memperhatikan upaya perusahaan tersebut.

c. Comprehensive, yaitu setelah adanya perhatian obyek mencoba memahami semua

yang ada pada upaya perusahaan.

d. Image, yaitu terbentuknya citra perusahaan pada obyek.

e. Behavior, yaitu citra perusahaan yang terbentuk akan menentukan perilaku obyek

sasaran dalam hubungannya dengan perusahaan.

6. Keputusan Pembelian Produk/Jasa

Kotler dan Keller (2009: 184) mengatakan bahwa keputusan pembelian

adalah proses psikologis dasar yang memainkan peranan penting dalam memahami Eksposur

e

30

cara konsumen benar-benar membuat keputusan pembelian. Selain itu, Nugroho

(2003: 38) keputusan pembelian adalah proses pengintegrasian yang

mengkombinasi sikap pengetahuan untuk mengevaluasi dua atau lebih perilaku

alternatif dan memilih salah satu diantaranya.

Menurut Kotler (1995: 229) proses keputusan pembelian barang atau jasa

meliputi 5 (lima) tahapan seperti pada gambar dibawah ini:

Gambar 2.2

Tahapan Keputusan Pembelian

Sumber: Kotler (1995: 229)

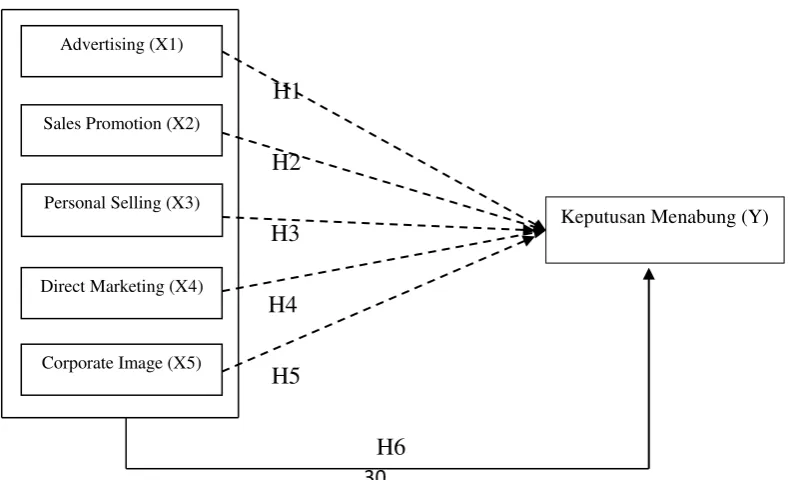

C. Kerangka Pemikiran

Kerangka penelitian menurut Sugiyono (2009:88) adalah model konseptual

tentang bagaimana teori berhubungan dengan berbagai faktor yang telah

diidentifikasikan sebagai masalah yang penting. Secara skematis, kerangka pemikiran

31

Gambar 2.3 Kerangka Pemikiran

D. Hipotesis

Hipotesis menurut Erwan Agus Purwanto dan Dyah Ratih Sulistyastuti (2007:

137) adalah pernyataan atau dugaan yang bersifat sementara terhadap suatu masalah

peneltian yang kebenarannya masih lemah (belum tentu kebenarannya) sehingga

harus diuji secara empiris. Hipotesis dapat terbukti jika didukung oleh data hasil

penelitian. Hipotesis dalam penelitian berikut ini adalah sebagai berikut:

1. Advertising Berpengaruh Positif dan Signifikan terhadap Keputusan

Nasabah Menabung

Advertising (periklanan) adalah salah satu bentuk dari komunikasi

impersonal (impersonal communication) yang digunakan oleh perusahaan barang

atau jasa. Peranan periklanan dalam pemasaran jasa adalah untuk membangun

kesadaran (awareness) terhadap keberadaan jasa yang ditawarkan, menambah

pengetahuan tentang jasa yang ditawarkan, membujuk calon konsumen untuk

membeli atau menggunakan jasa tersebut, dan membedakan diri perusahaan satu

dengan perusahaan yang mendukung (Rambat, 2006: 120).

Berdasarkan penelitian Noor Mariping (2010), Fitri dkk. (2012) Kevin

dkk. (2016), advertising berpengaruh positif dan signifikan terhadap keputusan

menabung. Artinya, semakin tinggi advertising kemungkinan keputusan nasabah

menabung juga semakin tinggi. Berdasarkan kajian teori dan penelitian terdahulu,

32

H1 : Advertising berpengaruh positif dan signifikan terhadap keputusan

nasabah menabung

2. Sales Promotion Berpengaruh Positif dan Signifikan terhadap Keputusan

Nasabah Menabung

Sebuah perusahaan melakukan berbagai kegiatan pemasaran yang termasuk

kedalam sales promotion karena sadar akan peran pemasaran dalam meningkatkan

angka keputusan pembelian konsumen di sebuah perusahaan (Peter dan Donnelly,

2011: 40).

Berdasarkan penelitian Aditya dkk. (2014), Sri Wahyuni (2016) dan Budi

dkk. (2017), sales promotion berpengaruh positif dan signifikan terhadap

keputusan menabung. Artinya, semakin tinggi sales promotion kemungkinan

keputusan nasabah menabung juga semakin tinggi. Berdasarkan kajian teori dan

penelitian terdahulu, maka dapat dirumuskan hipotesis berikut:

H2 : Sales Promotion berpengaruh positif dan signifikan terhadap

keputusan nasabah menabung

3. Personal Selling Berpengaruh Positif dan Signifikan terhadap Keputusan

Nasabah Menabung

Personall selling merupakan komunikasi langsung (tatap muka) antara

penjual dan calon pelanggan untuk memperkenalkan suatu produk kepada calon

pelanggan dan membentuk pemahaman terhadap suatu produk atau jasa sehingga

mereka kemudian akan mencoba dan membelinya (Fandy Tjiptono, 2008: 224).

Berdasarkan penelitian Zahrotul (2016), Agustin dkk. (2015), dan Imam

33

keputusan. Artinya, semakin tinggi personal selling kemungkinan keputusan

nasabah menabung juga semakin tinggi. Berdasarkan kajian teori dan penelitian

terdahulu, maka dapat dirumuskan hipotesis berikut:

H3 : Personall Selling berpengaruh positif dan signifikan terhadap

keputusan nasabah mebaung

4. Direct Marketing Berpengaruh Positif dan Signifikan terhadap Keputusan

Nasabah Menabung

Direct Marketing (Pemasaran Langsung) adalah hubunhan langsung dengan

konsumen individual yang ditargetkan secara cermat untuk memperoleh respons

langsung dan membangun hubungan pelanggan yang langgeng (Kotler dan

Armstrong, 2008: 117).

Berdasarkan penelitian Heri dkk. (2017), Hasan (2017) dan Popon (2017),

direct marketing berpengaruh positif dan signifikan terhadap keputusan nasabah.

Artinya, semakin tinggi direct marketing kemungkinan keputusan nasabah

menabung juga semakin tinggi. Berdasarkan kajian teori dan penelitian terdahulu,

maka dapat dirumuskan hipotesis berikut:

H4 : Direct marketing berpengaruh positif dan signifikan terhadap

keputusan nasabah menabung

5. Corporate Image Berpengaruh Positif dan Signifikan terhadap Keputusan

Nasabah Menabung

Corporate image merupakan presepsi masyarakat terhadap jati diri suatu

34

pengalaman dengan suatu produk, mereka cenderung untuk mempercayai merek

yang disukai atau yang terkenal (Achiffman dan Kanuk, 2008: 173).

Berdasarkan penelitian Made Suci Pratiwi dkk (2014), Resti dan

Kasmiruddin (2015), dan Suratno dkk (2016), corporate image berpengaruh

positif dan signifikan terhadap keputusan. Artinya, semakin tinggi corporate

image kemungkinan keputusan nasabah menabung juga semakin tinggi.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan

hipotesis berikut:

H5 : Corporate Image berpengaruh positif dan signifikan terhadap

keputusan nasabah menabung

6. Advertising, Sales Promotion, Personal Selling, Direct Marketing Dan

Corporate Image Berpengaruh Positif dan Signifikan terhadap Keputusan

Nasabah Menabung

Dari keseluruhan hasil uji hipotesis maka terdapat pengaruh advertising,

sales promotion, personall selling, direct marketing dan corporate image terhadap

keputusan nasabah menabung dan dapat dirumuskan hipotesis sebagai berikut:

H6 : Secara bersama-sama advertising, sales promotion, personal selling,

direct marketing, dan corporate image berpengaruh terhadap keputusan nasabah

35

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian survey, dimana informasi yang

dikumpulkan dari responden menggunakan kuesioner. Penelitian survey adalah

penelitian yang dilakukan pada populasi besar maupun kecil, tetapi data yang

dipelajari adalah data dari sampel yang diambil dari populasi tersebut, sehingga

ditemukan kejadian-kejadian relatif, distribusi dan hubungan antar variabel sosiologis

maupun psikologis (Riduwan, 2010: 49).

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank BRI Syariah Cabang Ungaran karena cukup

untuk mewakili masalah pokok dalam penelitian ini dan juga dapat mewakili

perusahaan sejenis yang bergerak dibidang keuangan syariah.

Waktu pelaksanaan penelitian dilakukan pada hari Senin, 07 Agustus 2017

sampai dengan hari Jumat, 11 Agustus 2017.

C. Populasi dan Sampel

1. Populasi

Populasi menurut Nawawi (1998: 141)adalah keseluruhan objek penelitian

yang terdiri dari manusia, benda-benda, hewan, tumbuhan, gejala-gejala atau

peristiwa sebagai sumber data yang memiliki karakteristik tertentu dalam suatu

penelitian. Apabila seseorang ingin meneliti semua elemen yang ada dalam

wilayah penelitian, maka penelitiannya merupakan penelitian populasi atau studi

36

lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang

dipelajari, tapi meliputi karakteristik yang dimilikinya.

Populasi pada penelitian ini adalah nasabah BRI Syariah Kantor Cabang

Pembantu Ungaran sebanyak 4875 orang. Adapun alasan pemilihan nasabah BRI

Syariah KCP Ungaran sebagai populasi karena BRI Syariah KCP Ungaran dalam

satu tahun terakhir jumlah nasabahnya meningkat tajam dan memiliki prestasi

yang baik.

2. Sampel

Sampel menurut Ridwan (2007: 57) adalah bagian dari populasi yang

mempunyai ciri-ciri atau keadaan tertentu yang akan diteliti. Sampel yang tidak

akurat dan tidak tepat akan memberikan simpulan riset yang tidak diharapkan atau

dapat menghasilkan simpulan yang salah dan menyesatkan (Hartono, 2005: 73).

Adapun teknik untuk menentukan jumlah sampel adalah dengan rumus

Slovin yaitu sebagai berikut:

Keterangan: n = jumlah sampel

N = jumlah total populasi e = toleransi error

Berikut adalah perhitungan sampel dari jumlah populasi nasabah BRI

37

Berdasarkan perhitungan sampel diatas diperoleh n = 98 dan untuk

mempermudah pengolahan data maka sampel dibulatkan menjadi 100. Sedangkan

penelitian ini menggunakan salah satu teknik penetapan sampel non probability

sampling yaitu purposive sampling.

Sampel yang dipilih dari suatu populasi dengan menggunakan kriteria atau

pertimbangan. Kriteria yang dipilih adalah nasabah tersebut merupakan nasabah

BRI Syariah yang aktif melakukan transaksi di BRI Syariah Kantor Cabang

Pembantu Ungaran dan minimal menjadi nasabah selama 1 tahun.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner.

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi

seperangkat pertanyaan tertulis kepada responden untuk dijawabnya (Sugiono, 2008:

199). Kuesioner digunakan untuk mengetahui pendapat responden. Dalam hal ini

responden hanya menjawab dengan cara memberi tanda tertentu pada alternatif

jawaban yang disediakan. Kuesioner diberikan kepada responden secara langsung

karena linkupnya masih bisa terjangkau.

E. Skala Pengukuran

Arikunto (2006: 158) menyatakan rating cale (skala pengukuran) dapat

dengan mudah memberikan gambaran penampilan, terutama penampilan didalam

sifat-38

sifat. Dalam penelitian ini, penulis menggunakan bentuk rating scale (skala

pengukuran) yakni skala numerik. Bentuk ini terdiri dari pernyataan tentang suatu

karakteristik tertentu yang diukur oleh angka yang menunjukkan kualitas dimana

skornya adalah 0-10. Semakin ke kanan (arah angka 10, maka semakin setuju atau

semakin baik. Sedangkan sebaliknya, semakin ke kiri (arah angka 0) makan semakin

tidak setuju atau semakin buruk. Berikut ini adalah rentang penilaian dalam skala

numerik:

Sangat

Tidak

Setuju

0 1 2 3 4 5 6 7 8 9 10

Sangat

Setuju

F. Definisi Operasional dan Pengukuran Variabel

Operasional Variabel merupakan batasan-batasan yang dipakai. Terdapat dua

variabel yang digunakan dalam penelitian ini, yaitu variabel independen/bebas yang

selanjutnya dinyatakan sebagai (X) dan variabel dependen/terikat yang selanjutnya

dinyatakan sebagai (Y). Variabel dalam peneltian ini ditentukan berdasarkan landasan

teori yaitu Advertising, Sales Promotion, Personal Selling, Direct Marketing,

Corporate Image, dan Keputusan Nasabah. Secara operasional variabel tersebut

didefinisikan sebagai berikut:

Tabel 3.1 Operasional Variabel No Variabel Definisi Konseptual

Variabel (dari Peneliti)

Indikator

1. Adverising Merupakan semua

bentuk presentasi non

39

(X1) pribadi dan promosi ide, barang, atau jasa yang dibayar oleh sponsor tertentu. (Kotler dan Amstrong 2008: 150)

media mudah

- Desain media yang digunakan menarik

- Informasi yang disampaikan dalam berbagai media jelas

- Pesan yang terkandung dalam berbagai media dapat dipercaya

2. Sales

Promotion

Berdasarkan definisi sales promotion menurut Blattberg dan Neslin (1990: 102) bahwa indikator pembentuk promosi adalah sales promotion (promosi penjualan)yang dapat mendorong pembelian, jangka waktu promosi

penjualan dan

penggunaan alat promosi penjualan.

- Perusahaan menawarkan program promosi yang mendorong para pelanggan untuk melakukan pembelian sesegera mungkin.

- Perusahaan senantiasa melakukan penawaran khusus dalam jangka waktu tertentu.

- Terdapat program penawaran dengan hadiah dengan masa penawaran yang telah ditentukan. - Perusahaan menawarkan hadiah

menarik pada transaksi pembelian produk atau jasa tertentu.

3. Personal

Selling

Personal selling merupakan presentasi pribadi oleh wiraniaga perusahaan perusahaan

- Penampilan personal/karyawan baik

- Personal menguasai informasi produk dengan baik

- Kemampuan personal dalam menjelaskan produk kepada pelanggan baik.

- Personal dapat mengidentifikasi nasabah lama dengan nasabah yang baru. (direct marketing) terdiri dari hubungan langsung dengan konsumen individual yang ditargetkan seksama untuk meraih respons segera dan membangun hubungan pelanggan yang langgeng.

- Ketersediaan website tentang produk perusahaan.

- Ketersediaan internet

banking/mobile banking

- Ketersediaan brosur dalam stan. - Perusahaan melakukan penjualan

40

5. Corporate

Image

Citra dari suatu organisasi secara keseluruhan, jadi bukan sekedar citra atas produk dan pelayanannya. Citra perusahaan ini terbentuk dari banyak hal, seperti sejarah atau riwayat hidup perusahaan yang gemilang, keberhasilan dan stabilitas dibidang keuangan, kualitas produk, keberhasilan ekspor, hubungan industri yang baik, reputasi sebagai pencipta lapangan kerja, kesediaan turut memikul tanggung jawab sosial, dan komitmen mengadakan riset. (Frank Jefkins dalam Rusady Ruslan, 2005: 76)

- Tingkat kepercayaan konsumen terhadap perusahaan.

- Tingkat prestasi perusahaan dimata konsumen.

- Tingkat keramahan petugas pelayanan dengan konsumen - Tingkat pengetahuan konsumen

tentang identitas perusahaan (motto, logo, dan sebagainya).

6. Keputusan Nasabah Menabung

Menurut Irham Fahmi (2013: 02), keputusan nasabah adalah sesuatu yang diputuskan konsumen atas tindakan pembelian barang atau jasa.

- Media (elektronik dan cetak) yang

digunakan perusahaan

mempengaruhi keputusan menabung nasabah

- Kinerja personal mempengaruhi keputusan menabung nasabah - Kegiatan promosi mempengaruhi

keputusan menabung nasabah - Kemampuan cara komunikasi

personal mempengaruhi keputusan menabung nasabah.

G. Uji Instrumen

Untuk memastikan bahwa instrumen yang digunakan dalam penelitian ini

merupakan alat ukur yang akurat dan dapat dipercaya, maka digunakan dua macam

41 1. Uji Reliabilitas

Reliabilitas menurut Ayaifuddin Azwar (2000: 3) adalah sejauh mana hasil

suatu pengukuran dapat dipercaya, maksudnya apabila dalam beberapa

pelaksanaan pengukuran terhadap kelompok yang sama diperoleh hasil yang

relatif sama. Dalam penelitian ini, uji reliabilitas dilakukan dengan menggunakan

teknik Formula Alpha Cronbach dan dengan menggunakan program SPSS 16.0

for windows.

Rumus:

Keterangan:

α : koefisien reliabilitas alpha

k : jumlah item

Sj : varians responden untuk item

Sx : jumlah varians skor total

Indikator pengukuran reliabilitas menurut Sekaran (2000: 312) adalah jika

nilai Cronbach Alpha (α) 0,6 maka dikatakan reliabel.

42

Menurut Arikunto (2010: 211) “Validitas adalah suatu ukuran yang

menunjukkan tingkat-tingkat kevalidan atau kesahihan sesuatu instrumen. Suatu

instrumen yang valid atau sahih mempunyai validitas tinggi. Sebaliknya,

instrumen yang kurang valid memiliki validitas rendah.” Teknik yang digunakan

untuk mengetahui kesejajaran adalah teknik korelasi product moment yang

dikemukakan oleh Pearson. Rumus korelasi product moment adalah sebagai

berikut:

(Riduwan, 2010:10)

Keterangan :

Rxy : Koefisien korelasi antara variabel X dan variabel Y, dua variabel

yang dikorelasikan

∑X : Jumlah skor item

∑Y : Jumlah skor total (seluruh item)

N : banyaknya data.

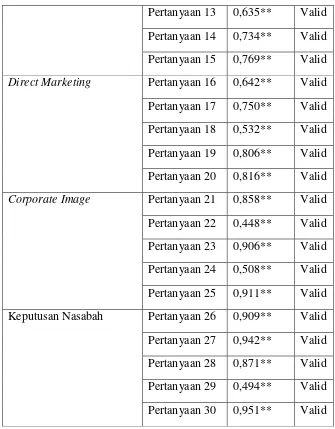

Dengan kriteria pengujian jika korelasi antar butir dengan skor total lebih

dari 0,3 maka instrumen tersebut dinyatakan valid, atau sebaliknya jika korelasi

antar butir dengan skor total kurang dari 0,3 maka instrumen tersebut dinyatakan

tidak valid. Item yang mempunyai korelasi positif dengan kriterium (skor total)

serta korelasi yang tinggi, menunjukkan bahwa item tersebut mempunyai

43

H. Uji Statistik

1. Uji Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi antara nol dan satu. Nilai R2 yang

kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati 1 (satu) berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Kelemahan mendasar penggunaan

koefisien determinasi adalah bias terhadap jumlah variabel independen yang

dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2

pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara

signifikan terhadap variabel dependen. Oleh karena itu, dalam penelitian ini

menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik dan turun apabila satu variabel independen ditambahkan kedalam model (Imam Ghozali, 2013: 97).

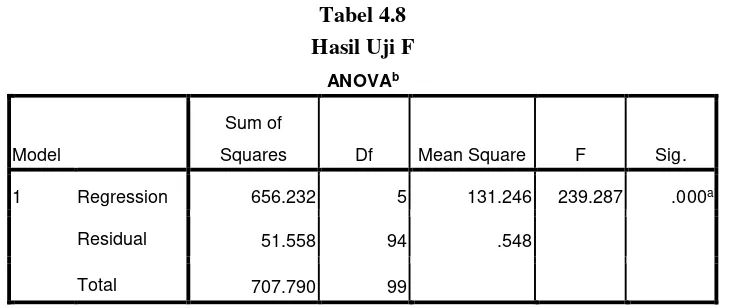

2. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F menurut Imam Ghozali (2013: 98) pada dasarnya

menunjukkan apakah semua variabel independen (variabel bebas) yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen (variabel terikat). Untuk menguji hipotesis ini digunakan

44

a. Quick Look, bila nilai F lebih besar daripada 4 maka Ho dapat ditolak pada

derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis altermatif

yang menyatakan bahwa semua variabel independen secara serentak dan

signifikan mempengaruhi variabel dependen.

b. Membandingkan nilai F hasil perhitungan dengan nilai Fhitung menurut tabel.

Bila nilai F hitung lebih besar daripada nilai Ftabel, maka Ho ditolak dan Ha

diterima.

3. Uji Signifikan Parameter Individual (Uji Statistik t)

Menurut Imam Ghozali (2013: 98) uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel independen (variabel bebas)

secara individual dalam menerangkan variasi variabel dependen. Ho yang hendak

diuji apakah suatu parameter (bi) sama dengan nol (Ho : bi = 0). Cara melakukan

uji t adalah sebagai berikut:

a. Quick Look, bila jumlah degree of freedom (df) adalah 20 atau lebih dan

derajat kepercayaan sebesar 5%, maka Ho yang menyatakan bi – 0 dapat

ditolak bila nilai t lebih besar dari 2 (dalam nilai absolut). Dengan kata lain

kita menerima hipotesis alternatif, yang menyatakan bahwa suatu bahwa suatu

variabel independen secara individual mempengaruhi variabel dependen.

b. Membandingkan nila statistik t dengan titik kritis menurut tabel. Apabila nilai

t statistik hasil perhitungan lebih tinggi dibandingkan nilai ttabel, kita menerima

hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara

individual mempengaruhi variabel dependen.