PENERAPAN METODE DEPRESIASI AKTIVA TETAP DAN

PENGARUHNYA TERHADAP LAPORAN KEUANGAN PADA

PT. PRIMA JAYA PERSADA NUSANTARA SURABAYA

Rizkha Surya Hasanah, Kusni Hidayati, Widya Susanti Prodi Akuntansi, Fakultas Ekonomi, Universitas Bhayangkara Surabaya

ABSTRAK

Nilai ekonomis suatu aktiva tetap akan mengalami penurunan. Penulis meneliti bagaimana perusahaan menerapkan pencatatan alokasi penyusutan aktiva tetap pada PT Prima Jaya Persada Nusantara. Tujuannya untuk mengetahui penerapan metode depresiasi aktiva tetap dan pengaruhnya pada laporan keuangan perusahaan. Penelitian ini menggunakan data yang diperoleh langsung dari perusahaan. Teknik analisa yang digunakan adalah deskriptif kualitatif. Hasil analisis dihitung menggunakan metode penyusutan garis lurus dan saldo menurun. Hasil analisis menunjukkan adanya selisih dan mempengaruhi laba bersih.

Kata Kunci : Aktiva Tetap, Metode Penyusutan, Laba Bersih.

ABSTRACT

The economic value of the assets will decline. Researchers research how companies implement the allocation of recording depreciation of fixed asset at PT Prima Jaya Persada Nusantara. The purpose to determine the application depreciation method of fixed assets and its effect on the company's financial statements. This research uses data obtained directly from the company. An analytical technique used descriptive qualitative. The results of the analysis are calculated using straight-line depreciation method and the declining balance. The analysis showed the difference and will affect net income.

Keywords: Fixed Assets Method Depreciation, Net Income

PENDAHULUAN

nilai ekonomis suatu aktiva tetap akan mengalami penurunan yang disebabkan pemakaian dan kerusakan.

Setiap perusahaan memegang peranan penting dalam menentukan metode apa yang akan digunakan dan ini akan berpengaruh pada besarnya beban penyusutan, dimana setiap perusahaan akan menentukan metode penyusutan yang mungkin akan berbeda dengan metode penyusutan yang ditetapkan oleh perusahaan lainnya. Berbagai metode penyusutan dapat digunakan untuk menentukan nilai dari suatu aktiva tetap. Serta dapat membantu untuk mengambil keputusan, kapan harus mengganti aktiva tetap yang ada dengan cara membeli aktiva tetap tetap yang baru.

Berdasarkan uraian di atas, maka penulis akan meneliti bagaimana peusahaan menerapkan pencatatan alokasi penyusutan aktiva tetap dalam laporan keuangan termasuk menghitung penyusutan dan metode yang digunakan dalam pencatatan penyusutan aktiva tetap tersebut. Penelitian lapangan dilakukan di PT. Prima Jaya Persada Nusantara dimana perusahaan ini bergerak dalam bidang kontruksi sipil yang mana bergerak dibidang jasa dengan menyewakan peralatan alat berat di pertambangan batu bara dan peneliti mengambil judul “Penerapan Metode Depresiasi Aktiva Tetap dan Pengaruhnya Terhadap Laporan Keuangan Pada PT. Prima Jaya Persada Nusantara Surabaya”.

Tujuan dari penelitian ini adalah untuk mengetahui penerapan metode depresiasi aktiva tetap dan pengaruhnya pada laporan keuangan perusahaan

Pengertian Aktiva Tetap

“Dalam Pernyataan Ikatan Akuntansi Indonesia (2014:16.1), aset tetap adalah aset berwujud yang:

a. dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan b. diharapkan untuk digunakan selama lebih dari satu periode”.

Klasifikasi Aktiva Tetap

“Sumarsan (2011:56), aktiva tetap dapat dikategorikan menjadi dua golongan yaitu:

a. Aktiva Tetap Berwujud

Aktiva tetap berwujud adalah aktiva yang digunakan untuk operasional perusahaan dengan masa lebih dari satu tahun dan memiliki wujud fisik. b. Aktiva Tetap Tidak Berwujud

Aktiva tetap tidak berwujud adalah aktiva yang digunakan untuk operasional perusahaan dengan masa lebih dari satu tahun dan tidak memiliki wujud fisik”.

Penilaian dan Penyajian Aktiva Tetap

Berkaitan dengan penilaian dan penyajian aset tetap, IFRS mengizinkan salah satu dari dua metode yang dapat digunakan, yaitu:

a. Berbasis Harga Perolehan (Biaya)

Metode penilaian aset yang didasarkan pada jumlah pengorbanan ekonomis yang dilakukan perusahaan untuk memperoleh aset tetap tertentu sampai aset tetap tersebut siap digunakan.

b. Berbasis Revaluasi (Nilai Pasar)

Penilaian aset yang didasarkan pada harga pasar ketika laporan keuangan disajikan. Penggunaan metode ini akan memberikan gambaran yang lebih akurat tentang nilai aset yang dimiliki perusahaan pada suatu waktu tertentu. Cara Memperoleh Aktiva Tetap

“Sumarsan (2011:57-61) aktiva tetap diperoleh dengan berbagai cara, yaitu: a. dibeli secara tunai

b. dibeli secara cicilan c. diperoleh dari sumbangan

d. diperoleh dengan cara tukar-menukar e. diperoleh dengan membangun sendiri”. Pengakuan Aktiva Tetap

“Menurut Ikatan Akuntansi Indonesia (2014:16.2), biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika:

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut.

Nilai Biaya yang Didepresiasikan

“Martani (2014:314), nilai biaya aset yang didepresiasikan (depreciable asset)

merupakan nilai yang akan dialokasikan secara sistematis sepanjang masa manfaat dari aset”.

Nilai itu dihitung dengan mengurangkan biaya perolehan dari suatu aset (nilai pada saat pengukuran awal) terhadap estimasi nilai residu atau nilai sisa dari asset pada akhir periode masa manfaat aset tersebut.

Taksiran Masa Manfaat Aset

Dalam menentukan masa manfaat suatu aset entitas mendasarkan pada kebijakan pengelolaan aset entitas yang didasarkan pada pertimbangan akan dilakukannya penghentian penggunaan suatu aset setelah waktu penggunaan tertentu atau pengonsumsian proporsi tertentu dari masa ekonominya. Selain itu, suatu entitas juga seringkali menetapkan masa manfaat aset tetap bedasarkan pengelompkan aset yang disesuaikan dengan peraturan yang berlaku seperti peraturan perpajakan dan lain-lain. Hal ini akan menyebabkan adanya perbedaan antara masa ekonomis aset dengan masa manfaat asset. Beban-beban Selama Masa Penggunaan Aktiva Tetap

“Rudianto (2012:260), terdapat pengeluaran-pengeluaran yang harus terjadi selama masa penggunaan aset tersebut agar dapat memenuhi kebutuhan perusahaan. Beban-beban tersebut antara lain:

a. Reparasi dan Pemeliharaan b. Penggantian

c. Penambahan”. Pengertian Penyusutan

“Pengertian penyusutan Ikatan Akuntansi Indonesia (2014:16.2), penyusutan adalah alokasi sistematis jumlah tersusutkan dari aset selama umur manfaatnya”. Faktor-faktor dalam Perhitungan Penyusutan

“Jusup (2011:146-147) ada tiga faktor yang berpengaruh dalam perhitungan depresiasi, yaitu:

a. Biaya Perolehan

Yaitu keseluruhan uang yang dikeluarkan untuk memperoleh suatu aset tetap sampai siap digunakan oleh perusahaan.

b. Masa Manfaat

c. Nilai Residu

Nilai residu atau biasa disebut juga nilai sisa, adalah taksiran nilai tunai aset pada akhir masa aset tersebut”.

Metode-metode Depresiasi

“Rudianto (2012:261), untuk mengalokasikan harga perolehan suatu aset tetap ke periode yang menikmati aset tetap tersebut bukan hanya dapat digunakan satu metode saja, tetapi ada beberapa metode yang dapat digunakan untuk menghitung beban penyusutan periodik, yaitu:

a. Metode Garis Lurus (Straight Line Method)

b. Metode Jam Jasa (Service Hour Method)

c. Metode Hasil Produksi (Productive Output Method)

d. Metode Beban Menurun (Reducing Charge Method)

1. Metode Jumlah Angka Tahun (Sum Of Years’ Digits Method) 2. Metode Saldo Menurun (Declining Balance Method)

3. Metode Saldo Menurun Berganda (Double Declining Balance Method)

4. Metode Tarif Menurun (Declining Rate on Cost Method)”. Pengertian Laporan Keuangan

“Harahap (2013:205), laporan keuangan merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan”. Laporan keuangan merupakan suatu informasi yang menunjukkan kondisi keuangan suatu perusahaan pada periode tertentu dan dapat dijadikan sebagai salah satu bahan dalam proses pengambilan keputusan.

Tujuan Laporan Keuangan

Menurut PAI

Prinsip Akuntansi Indonesia (1984) menyatakan bahwa tujuan laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi keungan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuanganyang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Komponen Laporan Keuangan

“Menurut Ikatan Akuntansi Keuangan (2014:1.3), komponen laporan keuangan lengkap terdiri dari:

a. Laporan posisi keuangan (neraca) pada akhir periode.

b. Laporan laba rugi dan penghasilan komprehensif lain selama periode. c. Laporan perubahan ekuitas selama periode.

d. Laporan arus kas selama periode.

e. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain.

f. Laporan posisi keuangan pada awal periode yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya”.

METODE PENELITIAN

Pendekatan Penelitian

Dalam penelitian ini pendekatan yang digunakan oleh penulis adalah pendekatan kualitatif deskriptif. Menggunakan pendekatan kualitatif deskriptif, karena pendekatan ini mampu untuk mengumpulkan informasi status gejala yang ada, menggambarkan keadaan dan kondisi apa adanya dalam perusahaan tersebut saat penelitian dilakukan

Jenis dan Sumber Data

maupun dokumen-dokumen yang diperoleh dari PT. Prima Jaya Persada Nusantara. Pada penelitian ini sumber data yang diperoleh oleh peneliti berasal dari internal perusahaan khususnya pada bagian akuntansi.

HASIL PENELITIAN DAN PEMBAHASAN

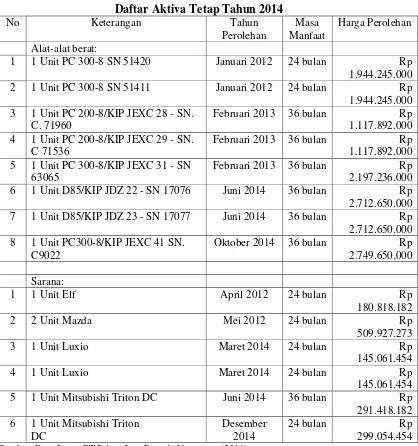

Daftar aktiva tetap di PT Prima Jaya Persada Nusantara adalah sebagai berikut: Tabel 1

Daftar Aktiva Tetap Tahun 2014

No Keterangan Tahun 6 1 Unit Mitsubishi Triton

DC

Desember 2014

24 bulan Rp

299.054.454

PT Prima Jaya Persada Nusantara merupakan perusahaan yang bergerak dibidang jasa. Perusahaan telah menetapkan beberapa kebijaksanaan mengenai penyusutan aktiva tetap antara lain:

a. Metode penyusutan yang digunakan adalah metode garis lurus Penyusutan =

b. Umur ekonomis aktiva tetap ditaksir sebagaimana proses leasing berlangsung. c. Akitiva tetap masih di rentalkan walaupun aktiva tetap tersebut selesai

disusutkan sehingga masih memberikan manfaat selama 2 tahun. d. Peneliti membadingkan dengan metode penyusutan saldo menurun

Penyusutan = Nilai Buku Awal Tahun x Tarif penyusutan

Dengan menggunakan metode saldo menurun diperoleh biaya penyusutan yang lebih rendah dibandingkan dengan metode penyusutan garis lurus.

Interprestasi

Berikut adalah hasil analisis depresiasi aktiva tetap dengan menggunakan metode garis lurus dan saldo menurun:

a. Dengan menerapkan metode perhitungan aktiva tetap berwujud garis lurus, maka jumlah beban penyusutannya setiap periode dibebankan sama. Dengan menerapkan metode perhitungan aktiva tetap berwujud dengan saldo menurun, maka beban penyusutan dari tahun ke tahun semakin menurun.

b. Dari hasil analisis penyusutan aktiva tetap dengan menggunakan metode saldo menurun menunjukkan perhitungan data kea rah yang lebih sesuai dengan pemakaiannya dibandingkan dengan menggunakan metode garis lurus.

SIMPULAN

a. PT Prima Jaya Persada Nusantara adalah sebuah perusahaan yang bergerak dibidang konstruksi sipil yang mana bergerak dibidang jasa dengan menyewakan peralatan alat berat pertambangan batu bara. Semakin lama suatu aktiva digunakan maka kemampuannya juga semakin menurun oleh karena itu perlu dilakukan penyusutan.

biaya depresiasi setiap periode akuntansi adalah sama. Umur ekonomis aktiva tetap ditaksir sebagai mana proses leasing berlangsung. Tetapi walaupun aktiva tetap tersebut selesai disusutkan selama umur ekonomisnya, aktiva masih tetap direntalkan sehingga masih memberikan manfaat untuk perusahaan. Dalam menerapkan metode penyusutan saldo menurun pada aktiva tetap perusahaan, biaya depresiasi dari tahun ke tahun semakin semakin menurun. Biaya penyusutan yang dihasilkan menunjukkan jumlah yang lebih rendah. Selama tiga tahun terlihat biaya penyusutan garis lurus lebih besar dibandingkan menggunakan metode saldo menurun.

c. Dengan menggunakan penyusutan garis lurus perusahaan rugi sebesar tetapi dengan menerapkan metode saldo menurun perusahaan memperoleh laba sebesar.

SARAN

Berdasarkan kesimpulan tersebut, maka peneliti dapat mengemukakan saran sebagai berikut:

a. Dengan adanya pengaruh antara metode penyusutan dengan kewajaran laporan keuangan, maka perusahaan seharusnya mengadakan evaluasi terhadap metode penyusutan yang digunakan dan harus mencerminkan keadaan perusahaan yang sebenarnya sehingga laporan keuangan akan terlihat wajar.

b. Dengan menerapkan metode penyusutan garis lurus biaya depresiasi setiap periode akuntansi adalah sama. Peneliti menyarankan menggunakan metode saldo menurun karena pemilihan metode penyusutan melibatkan faktor-faktor seperti sifat ketidakpastian arus pembebanan dan pendapatan karena berpengaruh pada besarnya laba/rugi dan nilai buku aktiva pada laporan keuangan. Pada metode saldo menurun masih terdapat nilai buku pada tahun terakhir, aktiva masih digunakan lagi oleh perusahaan dan menghasilkan manfaat bagi perusahaan.

DAFTAR PUSTAKA

Harahap, Sofyan S, 2013, Teori Akuntansi, Cetakan Ketiga Belas, Rajawali Pers, Jakarta.

Ikatan Akuntansi Indonesia, 2014, Standar Akuntansi Keuangan, DSAK-IAI, Jakarta.

Jusup, Al. Haryono, 2011, Dasar-dasar Akuntansi, Jilid II, Edisi Ketujuh, Bagian Penerbitan STIE YKPN, Yogyakarta.

Martani, Dwi, Sylvia Veronica NPS, Ratna Wardhani, Aria Farahmita, Edward Tnujaya, 2014, Akuntansi Keuangan Menengah Berbasis PSAK, Salemba Empat, Jakarta.

Rudianto, 2012, Pengantar Akuntansi Konsepdan Teknik Penyusunan Laporan Keuangan, Erlangga, Jakarta.