Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN PSAK No. 16 DAN 17

TENTANG AKTIVA TETAP

PADA PT. ASKES (Persero) CABANG UTAMA MEDAN

D I S U S U N OLEH :

NAMA : NAFIR ROBIHAN POHAN

NIM : 060522019

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

KATA PENGANTAR

Syukur alhamdulillah penulis ucapkan kehadirat Allah Swt yang telah memberikan limpahan dan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “ PENERAPAN PSAK No.16 DAN No.17 TENTANG AKTIVA TETAP PADA PT. ASKES (Persero) CABANG

UTAMA MEDAN “ yang merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.Dan shalawat beriring salam penulis persembahkan kepada junjungan kita Nabi Muhammad SAW, yang telah membawa kita ke jalan yang diridhoi Allah SWT.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,baik dalam hal penyajian maupun tata bahasa yang digunakan, yang disebabkan keterbatasan penulis miliki.Oleh karena itu, dengan segala kerendahan hati penulis menerima kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini nantinya untuk masa yang akan dating.

Rasa bahagia yang teristimewa dan terima kasih yang sedalam – dalamnya penulis persembahkan kepada kedua orang tua ku Alm.H.Zulkarnaen Pohan dan Hj.Sorayya Najmah Lubis yang telah mendidik, membimbing dan

mendoakan serta memberikan bantuan moril dan materil sehingga penulis dapat menyelesaikan studi ini, juga kepada kakak,abang dan adik yang telah memberikan banyak masukan serta ketiga keponakanku viona,nafisa dan azri.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

pada kesempatan ini dengan setulus hati penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs.Arifin Akhmad M.Si, AK selaku Ketua Departemen Akuntansi serta Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs.Ramly Nasution, Ak selaku dosen pembimbing yang telah memberikan waktu, tenaga dan pikirannya dalam membimbing dan mengarahkan penulis sehingga skripsi ini dapat diselesaikan dengan baik. 4. Ibu Dra.Nurzaimah, MM,Ak dan Bapak Drs.Chairul Nazwar, MM, Ak selaku

dosen pembanding I dan pembanding II

5. Bapak/Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan banyak ilmu pengetahuan selama saya menjadi mahasiswa.

6. Seluruh staf dan pegawai di Fakultas Ekonomi Universitas Sumatera Utara . 7. Semua pihak di PT.ASKES (Persero) Cabang Utama Medan yang telah

banyak membantu dalam memberikan data dan informasi yang diperlukan selama penulis melakukan penelitian, khusus nya untuk Bapak Idris Halomoan.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

9. Buat Zulma, Riqke, Fitri, b’indra dan semua teman – teman di Fakultas Ekonomi Jurusan Akuntansi Ekstensi 06 yang tidak mungkin disebutkan satu persatu.

10.Teman –teman ku di diploma tiga Ekonomi Universitas Sumatera Utara stambuk 99 terima kasih atas dukungan nya and My Sweety heart thanks for you attention I L U.

Akhirul Kalam penulis menyadari bahwa sebagai hasil karya anak manusia,skripsi ini tidak lepas dari kesalahan, karena kesempurnaan hanya milik Allah SWT dan kira nya skripsi ini bukan sekedar menjadi akhir dari sebuah proses pendidikan, tetapi justru menjadi awal untuk masa depan. Dan semoga skipsi ini dapat bermanfaat untuk menambah khasanah ilmu pengetahuan.

Amin Ya Robbal Alamin.

Medan,16 Juni 2009 Penulis

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan PSAK No. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan.

Metode penelitian yang digunakan adalah jenis penelitian historis, dan jenis data yang digunakan adalah data primer dan data skunder, prosedur pengumpulan data melalui wawancara dan studi dokumentasi, serta metode analisis data yang digunakan adalah metode deskripsi.

Hasil penelitian menunjukkan bahwa perusahaan telah menerapkan PSAK No. 16 dan 17 tentang aktiva tetap, dalam penerapannya perusahaan sudah mengartikan dan membedakan jenis aktiva tetap serta cara perolehan aktiva tetap yaitu dengan cara pembelian tunai atau dengan cara membangun sendiri, untuk menghitung nilai penyusutan dengan menggunakan metode garis lurus (straight line method), untuk penghentian aktiva tetap atau penghapusan aktiva tetap harus mendapat persetujuan oleh dewan direksi serta pengungkapan dan pelaporannya dibulan dalam laporan bulanan, triwulan dan tahunan.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

ABSTRACT

The research aims to know how to do the PSAK No. 16 and 17 about fixed assets in the PT. Askes (Persero) Cabang Utama Medan.

Research method which is writer use in this research is use historical research type, and used by data type is primary data and secondary data, data collecting procedure in this research through documentation interview, and also method analyse used by data is deskripsi method.

The result of research show that the company had to do the PSAK No. 16 and 17 about fixed assets, in its activity the company had translated and devided kind of fixed assets and method of geting the fixed assets, that are methode of cash purchases or by develope alone, for the value of accumulation with straight line methode , for stoped or eliminated the fixed assets, the all direction must be know about it and all of about the report for monthly, thirdhly, annually.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang

D. Tujuan dan Manfaat Penelitian ……… 3

E. Kerangka Konseptual ………... 4

BAB II : TINJAUAN PUSTAKA ………. 5

A. Pengertian dan Jenis Aktiva Tetap ……….. 5

B. Perolehan dan Penilaian Aktiva Tetap ………. 8

C. Penyusutan Aktiva Tetap ………... 11

D. Penghentian Aktiva Tetap ………... 29

E. Penyajian dan Pengungkapan Aktiva Tetap………. 29

BAB III : METODE PENELITIAN ……….. 32

A. Jenis Penelitian ……… 32

A. Jenis dan Sumber Data ……… 32

B. Prosedur Pengumpulan Data ………... 32

C. Analisis Data ……… 33

D. Tempat dan Waktu Penelitian ………. 33

BAB IV : ANALISIS HASIL PENELITIAN ……… 34

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

1. Sejarah Singkat Perusahaan ………... 34

2. Struktur Organisasi ………. 37

3. Kebijakan Direksi Mengenai Aktiva Tetap ………... 44

B . Analisis Hasil Penelitian ………... 47

1. Pengertian dan Jenis Aktiva Tetap ………. 48

2. Perolehan dan Penilaian Aktiva Tetap ………... 48

3. Penyusutan Aktiva Tetap ……… 49

4. Penghentian Aktiva Tetap ………... 57

5. Penyajian dan pengungkapan Aktiva Tetap ………… 62

BAB V : KESIMPULAN DAN SARAN ……….. 64

A. Kesimpulan ……….. 64

B. Saran ……… 65

DAFTAR PUSTAKA ……….. 66

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

DAFTAR GAMBAR

Nomor Judul Halaman

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Aktiva Tetap No. 1234 ……….. 16

Tabel 1.2 Skedul Depresiasi Aktiva Tetap No. 1234 (Metode Garis Lurus) ………... 17

Tabel 1.3 Kalkulasi Jumlah Penyusutan ………... 18

Tabel 1.4 Skedul Depresiasi Aktiva Tetap ………... 18

Tabel 1.5 Skedul Depresiasi Aktiva Tetap No. 1234 (Metode Saldo Menurun) ………... 20

Tabel 1.6 Kalkulasi Jumlah Penyusutan ………... Tabel 1.7 Skedul Depresiasi Aktiva Tetap No. 1234 (Metode Saldo Menurun Ganda) ………... 21

Tabel 1.8 Kalkulasi Jumlah Penyusutan ………... 22

Tabel 1.9 Skedul Depresiasi Aktiva Tetap ………... 22

Tabel 2.0 Kalkulasi Jumlah Penyusutan ………... 23

Tabel 2.1 Skedul Depresiasi Aktiva Tetap ………... 24

Tabel 2.2 Skedul Depresiasi Aktiva Tetap ………... 25

Tabel 2.3 Aktiva Tetap No. 1234 ………. 26

Tabel 2.4 Ikhtisar Rekening Alat – Alat Kerja Bukan Mesin Tahun 2002 ………... 27

Tabel 2.5 Beban Depresiasi Alat Kerja Bukan Mesin ………... 28

Tabel 2.6 Ayat Jurnal Alat Kerja Bukan Mesin ………... 28

Tabel 2.7 Penggolongan, taksiran umur dan persentasi penyusutan aktiva tetap PT. Askes (Persero) ... 45

Tabel 2.8 Skedul Depresiasi Aktiva Tetap Gedung Kantor Regional 50 Tabel 2.9 Skedul Depresiasi Aktiva Tetap Kendaraan Bermotor Roda 2 ………... 52

Tabel 3.0 Skedul Depresiasi Aktiva Tetap Mesin Genset …………. 53

Tabel 3.1 Skedul Depresiasi Aktiva Tetap Brankas ……….. 55

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya perusahaan memerlukan dana yang cukup besar untuk dipergunakan dalam investasi yang bersifat permanen yaitu investasi yang lazimnya disebut sebagai aktiva tetap. Mengingat aktiva tetap merupakan sarana bagi perusahaan dalam menjalankan aktivitas dalam rangka mencapai tujuannya yaitu mencapai laba maksimum dan pertumbuhan perusahaan yang terus menerus serta kesan positif dimata publik.

Dalam pengelolaan aktiva tetap, pihak manajemen memerlukan suatu catatan atau laporan yang dapat digunakan sebagai dasar dalam memutuskan suatu kebijakan atas aktiva tersebut, baik dalam menentukan cara perolehan dan harga perolehan, metode penyusutan, penghentian dan pelepasan aktiva tetap yang sudah tidak dapat lagi dipakai serta penyajian dalam pengungkapan aktiva tetap dalam laporan keuangan harus jelas agar informasi yang disajikan tidak menyesatkan bagi pemakai laporan keuangan.

Standar Akuntansi Keuangan merupakan pedoman yang harus menjadi acuan dalam penyusunan laporan keuangan untuk tujuan pemberian informasi kepada pemakai intern maupun ekstern perusahaan. Laporan keuangan yang disusun berdasarkan standar akuntansi keuangan akan menjadi informasi yang mudah dimengerti dan dapat dipercaya sehingga tidak menyesatkan dan tidak disalah tafsirkan berbagai pihak yang tidak memiliki kepentingan.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

bagi pegawai negeri, penerima dana pensiun serta peserta lainnya. Dalam kegiatan pengolahan aktiva tetap dilakukan oleh kebijakan direksi yang dalam hal ini tentu dengan menggunakan standar akuntansi keuangan yang merupakan pedoman bagi perusahaan dalam menjalankan aktivitas perusahaan.

Menyadari betapa pentingnya penerapan akuntansi aktiva tetap disebuah perusahaan, maka penulis merasa perlu untuk mengetahui lebih jauh lagi mengenai penerapan PSAK No. 16 dan 17 tentang aktiva tetap, oleh karena itu penulis mengangkat judul “Penerapan PSAK No. 16 dan 17 Tentang Aktiva Tetap Pada PT. Askes (Persero) Cabang Utama Medan“.

B. Batasan Masalah

Dalam penelitian ini penulis hanya membatasi ruang lingkup yang diteliti hanya pada inventaris barang kantor aktiva tetap tahun 2006.

C. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan penulis, maka perumusan permasalahan dalam penelitian ini adalah sebagai berikut : “Apakah akuntansi aktiva tetap PT. Askes (Persero) Cabang Utama Medan telah sesuai dengan PSAK No. 16 dan 17 ? “.

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah PT. Askes (Persero) Cabang Utama Medan telah menerapkan PSAK No.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

2. Manfaat Penelitian

a. Bagi peneliti, menambah wawasan dan memperluas pola pikir dalam menganalisis aktiva tetap di perusahaan tersebut.

b. Bagi perusahaan, sebagai bahan masukan dalam mengambil keputusan dimasa yang akan datang.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

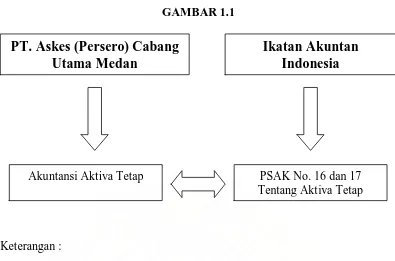

E. Kerangka Konseptual

GAMBAR 1.1

Keterangan :

PT. Askes (Persero) Cabang Utama Medan adalah merupakan salah satu perusahaan milik negara yang bergerak dibidang asuransi kesehatan. Dalam hal untuk aktiva tetap, perusahaan membuat sebuah laporan akuntansi aktiva tetap untuk dapat menjelaskan posisi aktiva tetap tersebut serta nilai sisa aktiva tetap yang dimiliki oleh perusahaan. Untuk akuntansi aktiva tetap tersebut dibandingkan dengan PSAK No. 16 dan 17 agar akuntansi aktiva tetap tersebut apakah telah sesuai dengan Standar Akuntansi yang dikeluarkan oleh Ikatan Akuntan Indonesia.

PT. Askes (Persero) Cabang

Utama Medan

Akuntansi Aktiva Tetap PSAK No. 16 dan 17 Tentang Aktiva Tetap

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Jenis Aktiva Tetap

1. Pengertian Aktiva Tetap

Aktiva tetap merupakan salah satu dari komponen aktiva (harta) milik perusahaan yang dominan di dalam struktur neraca, Sedangkan dari segi penggunaannya, aktiva tetap merupakan aktiva yang paling lama digunakan dalam perusahaan, karena aktiva tetap memiliki umur pemakaian yang paling panjang. Untuk mengetahui apa yang dimaksud dengan aktiva tetap penulis mengutip beberapa definisi aktiva tetap yang dikeluarkan oleh para ahli dibidang akuntansi dan lembaga profesi akuntansi seperti yang diuraikan berikut ini. Definisi aktiva tetap menurut Sofyan Safri Harahap (1999 : 20) “ Aktiva tetap adalah aktiva yang menjadi hak milik perusahaan dan dipergunakan secara terus-menerus

dalam kegiatan menghasilkan barang dan jasa perusahaan”.

Definisi yang tidak jauh berbeda dikemukakan Judisseno (2002 : 134) “ Yang masuk dalam kategori harta tetap adalah aktiva yang secara relatif

tetap atau bersifat permanen yang dibeli oleh perusahaan dan bukan untuk

dijual kembali dalam operasional perusahaan”. Walaupun banyak definisi

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Mulyadi (2001 : 592) mengartikan “aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari

satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan

perusahaan, bukan untuk dijual kembali.” Sedangkan dari penggunaannya

aktiva tetap merupakan aktiva yang paling lama digunakan dalam perusahaan. Hal ini dipertegas dengan adanya definisi menurut Ikatan Akuntan Indonesia yang selanjutnya disebut IAI dalam PSAK No. 16 par 5 menyatakan bahwa :.

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau akan dibangun lebih dahulu. Yang digunakan dalam perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan formal perusahaan, dan mempunyai masa manfaat lebih dari satu tahun.

Sesuai dengan definisi menurut Ikatan Akuntan Indonesia, aktiva tetap harus memenuhi syarat-syarat sebagai berikut :

a. Berwujud.

b. Dipergunakan dalam operasi normal perusahaan

c. Tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan. d. Mempunyai masa manfaat lebih dari satu tahun.

e. Pengeluaran untuk aktiva tetap merupakan pengeluaran dalam jumlah yang besar.

2. Jenis Aktiva Tetap

Didalam akuntansi, aktiva tetap berwujud sering kali dibedakan berdasarkan umur atau masa kegunaannya menjadi 3 kelompok atau golongan sebagai berikut : a. Aktiva tetap berwujud yang umur atau masa kegunaannya tidak terbatas.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

b. Aktiva tetap berwujud yang umur atau masa kegunaannya terbatas, dan dapat diganti dengan sejenis apabila masa kegunaannya telah berakhir . termasuk dalam kelompok aktiva ini antara lain bangunan, mesin dan alat transport. c. Aktiva tetap yang berwujud yang umur atau masa kegunannya terbatas, dan

tidak dapat diganti dengan aktiva tetap sejenis apabila masa kegunaannya habis. Termasuk dalam kelompok ini misalnya: sumber alam, seperti tambang, hutan atau biasa disebut Aktiva Sumber Alam.

Secara umum Sofyan Safri Harahap (1999 : 23) jenis – jenis aktiva tetap yang terdapat di perusahaan dapat dikelompokkan menjadi :

a. Lahan

b. Bangunan Gedung c. Mesin

d. Kendaraan

e. Perabot / Perlengkapan f. Inventaris / Peralatan g. Prasarana

Dari beberapa cara perolehan aktiva tetap yang dikemukakan oleh Sofyan Safri Harahap dapat dijelaskan bahwa :

a. Lahan

Adalah bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam hal akuntansi apabila ada lahan yang didirikan bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya seperti riol, jalan, dan lain – lain maka dapat digolongkan dalam nilai lahan

b. Bangunan Gedung

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

c. Mesin

Mesin termasuk peralatan – peralatan yang menjadi bagian dari mesin yang bersangkutan.

d. Kendaraan

Semua jenis kendaraan seperti alat pengangkut, truk, grader,traktor, forklift, mobil, kendaraan roda dua dan lain – lain.

e. Perabot / Perlengkapan

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot yang merupakan isi dari suatu bangunan.

f. Inventaris / Peralatan

Peralatan yang merupakan alat – alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gedung dan lain – lain.

g. Prasarana

Di Indonesia adalah merupakan kebiasaan bahwa perusahaan membuat klasifikasi khusus prasarana seperti jalan, jembatan, riol, pagar, dan lain – lain.

B. Perolehan dan Penilaian Aktiva

Aktiva tetap yang dimiliki perusahaan dapat diperoleh perusahaan dengan berbagai cara, sehingga harga aktiva tetap yang diakui perusahaan juga dipengaruhi oleh berbagai cara yang digunakan untuk memperoleh aktiva tersebut, dimana masing – masing cara perolehan akan mempengaruhi penentuan harga perolehan.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

ditempatkan dan siap pakai, pengeluaran tersebut termasuk pajak

pertambahan nilai, ongkos angkut, asuransi selama aktiva dalam perjalanan,

fondasi khusus biaya pemasangan”.

Jadi jelas bahwa dalam menentukan besarnya harga perolehan suatu aktiva tetap maka berlaku prinsip yang mengatakan bahwa semua pengeluaran yang terjadi sejak pembelian sampai aktiva tersebut siap pakai dapat dikapitalisir. Maka biaya yang timbul bukan hanya harga perolehan untuk mendapatkan aktiva tetap, tetapi biaya – biaya yang timbul untuk memperoleh aktiva tetap tersebut.

Ikatan Akuntan Indonesia (2002 : par 6) menyatakan bahwa : “Mengenai harga perolehan ini adalah jumlah kas atau setara kas yang dibayarkan atau

nilai wajar imbalan lain yang diberikan untuk memperoleh suatu aktiva

tetap pada saat perolehan atau konstruksi sampai aktiva tersebut dalam

kondisi ditempatkan dan sudah siap untuk dipergunakan”.

Dari definisi di atas dapat dilihat bahwa segala pengeluaran yang timbul dari pembelian harus ditambahkan pada harga beli aktiva tetap tersebut sampai dengan aktiva tersebut dalam kondisi siap untuk dipergunakan. Dalam hal untuk memperoleh aktiva tetap yang digunakan untuk operasi perusahaan dapat diperoleh dengan beberapa cara, menurut Smith Skousen (1997 : 407) antara lain:

1. Pembelian dengan kas 2. Pembelian dengan kontrak 3. Penukaran

4. Penerbitan surat – surat berharga 5. Membuat sendiri

6. Hadiah, hibah

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

1. Pembelian dengan kas

Pembelian harta yang diperoleh dengan kas dicatat sebesar jumlah yang dibayarkan termasuk pengeluaran incidental yang berkaitan dengan pembelian atau penyiapan penggunaannya.

2. Pembelian dengan kontrak

Saat ini kebanyakan transaksi pembelian aktiva tetap dilakukan dengan kredit jangka panjang, sisa hutang ini biasanya dibuktikan melalui notes, surat berharga, bukti hutang hipotik dan lain – lain. Hutang ini biasanya dibayarkan dengan beberapa kali angsuran ditambah dengan bunga dari pembayaran pokok harga.

3. Penukaran

Dengan cara menukar aktiva yang kita miliki saat ini dengan yang lainnya yang dimiliki pihak lain, transaksi pertukaran bisa bersih tanpa tambahan lain atau dapat juga dengan transaksi tambahan lainnya.

4. Penerbitan surat – surat berharga

Suatu perusahaan dapat memperoleh harta tak bergerak (aktiva tetap) dengan menerbitkan obligasi atau saham sendiri, bila nilai surat berharga dapat ditetapkan, nilai tersebut dapat dilekatkan pada harta.

5. Membuat Sendiri

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

6. Hadiah, hibah

Jika aktiva yang diperoleh dengan cara dihadiahkan atau ditemukan sendiri, maka transaksi ini disebut Resiprocal Transfer atau tidak memerlukan umpan balik, aktiva ini harus dicatat sebesar harga perolehan pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak atau perusahaan penilaian yang independen, aktiva ini harus disusutkan sebagaimana mestinya.

C. Penyusutan Aktiva Tetap

1. Pengertian Penyusutan

Aktiva tetap yang dimiliki oleh perusahaan secara periodik akan disusutkan. Untuk itu diadakan kebijakan mengalokasikan aktiva tetap selama masa manfaat dari aktiva tersebut masih dipergunakan oleh perusahaan, maka pengalokasian ini disebut penyusutan. Menurut Standar Akuntansi Keuangan (PSAK No. 17 : 02) menyatakan bahwa : “ Penyusutan adalah alokasi jumlah suatu yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk

periode akuntansi dibebankan ke pendapatan baik secara langsung maupun

tidak langsung”.

Penyusutan berarti alokasi yang sistematis dan rasional dalam membebankan biaya dan bukan merupakan penilaian aktiva atau pengumpulan dana untuk menggantikan aktiva tersebut. Penyusutan untuk periode akuntansi dibebankan ke pendapatan dan pembebanan secara sistematis dan rasional diatas untuk aktiva tetap kecuali tanah. Dan dalam Standar Akuntansi Keuangan (PSAK No :17 :1) Mengatakan bahwa :

Aktiva yang dapat disusutkan adalah aktiva yang :

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

2. Memiliki suatu masa manfaat yang terbatas

3. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang – barang dan jasa untuk disewakan atau untuk tujuan administrasi.

Pernyataan tersebut memberikan gambaran bahwa seluruh aktiva tetap yang digunakan perusahaan akan mengalami penyusutan. Tanah biasanya memiliki masa manfaat yang tidak terbatas dan biasanya tidak dianggap sebagai auatu aktiva tetap yang disusutkan. Namun tanah yang memiliki masa manfaat terbatas bagi perusahaan diperlakukan sebagai aktiva tetap yang dapat disusutkan.

Ikatan Akuntan Indonesia (PSAK No. 16 : 09) menyatakan “ Tanah dan bangunan harus diperlakukan sebagai aktiva yang terpisah untuk tujuan akuntansi walaupun diperoleh secara sekaligus. Tanah biasanya memiliki usia tak terbatas, oleh karena itu tidak disusutkan. Bangunan memiliki usia terbatas oleh karena itu disusutkan. Peningkatan nilai tanah tempat bangunan didirikan tidak mempengaruhi masa manfaat bangunan.

Sedangkan jumlah yang dapat disusutkan adalah biaya perolehan suatu aktiva atau jumlah lain yang disubsitusikan untuk biaya dalam laporan keuangan dikurangi dengan nilai sisanya. Para ahli menyatakan bahwa ada beberapa faktor yang memerlukan beban penyusutan antara lain :

a. Harga Perolehan

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

b. Nilai Residu

Jumlah yang diharapkan dapat direalisasikan bila aktiva tersebut tidak dapat digunakan lagi, nilai residu ini tidak mesti ada, bisa saja harga pada saat menjadi besi tua atau dengan kata lain tidak terpakai yaitu nihil. Dalam menghitung beban penyusutan nilai ini dikurangi dengan harga perolehan. Nilai residu ini merupakan taksiran. Sedangkan yang dimaksud dengan nilai taksiran realisasi (penjualan melalui kas). Aktiva tersebut setelah akhir penggunaannya atau pada saat mana aktiva tersebut harus ditarik dari kegiatan produksi.

c. Umur Teknis

Yang dimaksud umur teknis disini adalah umur fisik berarti berapa lama aktiva tetap itu secara fisik mampu memberikan sumbangan terhadap kegiatan produksi. Sehingga umur teknis atau masa manfaat ini didasarkan atas taksiran, dan taksiran tersebut dipengarui oleh pemeliharaan, perbaikan dan juga harus memperhitungkan sebab keausan fisik dan fungsional. Dan umur fungsional berarti berapa lama aktiva itu mampu memproduksi barang yang dapat ditawarkan dan dapat diterima masyarakat. Sedangkan yang dimaksud dengan umur taksiran adalah taksiran jangka waktu penggunaan aktiva itu dalam kegiatan produksi.

d. Pola Pemakaian

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

dipergunakan sampai aktiva tetap tersebut secara ekonomis tidak menguntungkan lagi jika dipergunakan. Pola pemakaian ini berhubungan erat dengan umur pemakaian. Apabila penyusutan ditaksir menurut umum, maka digunakan metode garis lurus atau metode saldo menurun. Bila ditaksir menurut hasil produksi dan jam jasa maka digunakan metode jam kerja atau jumlah produk.

2. Metode Penyusutan

Aktiva tetap yang dimiliki perusahaan secara priodik akan disusutkan. Untuk itu diadakan kebijaksanaan pembebanan (alokasi) secara sistematis dan rasional dalam membebankan biaya aktiva tetap selama masa manfaat yang diberikan, pengalokasian ini sering disebut penyusutan.

Ikatan Akuntan Indonesia (PSAK No. 17 : par 2) mengartikan “penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa

manfaat yang diestimasi. Penyusutan untuk periode akuntansi dibebankan

ke pendapatan baik secara langsung maupun tidak langsung”. Besar kecilnya

jumlah penyusutan untuk setiap periode tergantung pada metode alokasi yang digunakan. Banyak metode yang dapat dipakai untuk menghitung nilai penyusutan suatu aktiva. Nilai buku suatu aktiva tetap yang tertera didalam neraca bukan menyatakan nilai pasarnya, tetapi merupakan bagian dari biaya yang belum dialokasian sebagai beban. Ikatan Akuntan Indonesia (2002 : par 2) menerangkan bahwa :

Aktiva yang disusutkan adalah aktiva yang :

a. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

c. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa untuk disewakan atau untuk tujuan administrasi.

Masa manfaatnya adalah :

a. Periode suatu aktiva diharapkan digunakan oleh perusahaan.

b. Jumlah produksi atau unit serupa yang diharapkan diperoleh dari aktiva oleh perusahaan.

Besar kecilnya jumlah penyusutan untuk setiap periode tergantung pada metode alokasi yang digunakan. Banyak metode penyusutan yang dapat dipakai untuk menghitung penyusutan.

Menurut Ikatan Akuntan Indonesia (PSAK 17 : par 09) penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria berikut ini :

a. Berdasarkan waktu

1) Metode Garis Lurus (Straight line method) 2) Metode pembebanan yang menurun

a) Metode jumlah angka tahun ( Sum of the years digit method) b) Metode saldo menurun / saldo menurun ganda (Declining /

Double declining balance method). b. Berdasarkan penggunaan

1) Metode jam jasa ( Service hour method)

2) Metode jumlah unit produksi (Productive out put method) c. Berdasarkan kriteria lainnya

1) Metode berdasarkan jenis atau kelompok (group and composite method)

2) Metode anuitas (annuity method) 3) Sistem persediaan (inventory system)

Berikut ini penjelasan dari metode penyusutan di atas : a. Berdasarkan waktu

1) Metode Garis Lurus (Straight line method)

Penyusutan aktiva tetap menggunakan metode garis lurus adalah pengalokasian harga perolehan aktiva tetap yang didasarkan atas jangka waktu pemanfaatan aktiva tetap yang bersangkutan. Metode ini adalah metode yang paling sederhana dan mudah dalam pelaksanaannya.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Keterangan :

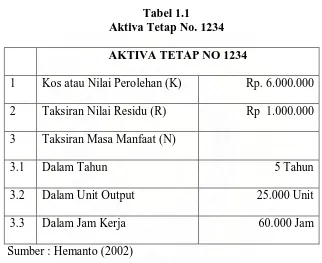

D = Beban Depresiasi Periodik K = Kos atau Nilai Perolehan R = Taksiran Nilai Residu N = Taksiran Masa Manfaat Contoh :

Berikut adalah informasi yang berhubungan dengan salah satu aktiva tetap PT.ABC yang ditempatkan dan mulai dipakai secara aktif pada awal tahun 2001.

Tabel 1.1

Aktiva Tetap No. 1234

AKTIVA TETAP NO 1234

1 Kos atau Nilai Perolehan (K) Rp. 6.000.000 2 Taksiran Nilai Residu (R) Rp 1.000.000 3 Taksiran Masa Manfaat (N)

3.1 Dalam Tahun 5 Tahun 3.2 Dalam Unit Output 25.000 Unit 3.3 Dalam Jam Kerja 60.000 Jam Sumber : Hemanto (2002)

Sesuai dengan formula perhitungan tersebut, depresiasi tahun pertama (D1) untuk Aktiva Tetap No.1234, dihitung sebagai berikut :

D1 = (Rp 6.000.000,00 – Rp 1.000.000,00) / 5 D1 = Rp 1.000.000,00

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

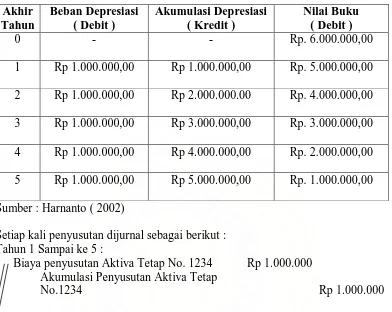

Tabel 1.2

Skedul Depresiasi Aktiva Tetap No.1234 ( Methode Garis Lurus )

Akhir

1 Rp 1.000.000,00 Rp 1.000.000,00 Rp. 5.000.000,00 2 Rp 1.000.000,00 Rp 2.000.000.00 Rp. 4.000.000,00 3 Rp 1.000.000,00 Rp 3.000.000,00 Rp. 3.000.000,00 4 Rp 1.000.000,00 Rp 4.000.000,00 Rp. 2.000.000,00 5 Rp 1.000.000,00 Rp 5.000.000,00 Rp. 1.000.000,00 Sumber : Harnanto ( 2002)

Setiap kali penyusutan dijurnal sebagai berikut : Tahun 1 Sampai ke 5 :

Biaya penyusutan Aktiva Tetap No. 1234 Rp 1.000.000 Akumulasi Penyusutan Aktiva Tetap

No.1234 Rp 1.000.000

Nilai buku adalah harga perolehan dikurangi akumulasi penyusutan. Akumulasi penyusutan adalah kumpulan penyusutan – penyusutan yang telah dilakukan.

Pada metode ini, besarnya biaya penyusutan tidak semata – mata dihubungkan dengan manfaat yang diberikan oleh aktiva tetap yang bersangkutan, metode ini mempunyai anggapan sebagai berikut :

1. Berkurangnya manfaat aktiva tetap setiap tahunnya proporsional

2. Biaya pemeliharaan yang berkaitan dengan aktiva tetap tiap periodenya sama 3. Penggunaan aktiva tetap tiap periodenya sama

4. Penyusutan fungsional karena berjalannya waktu 2) Metode Pembebanan Menurun

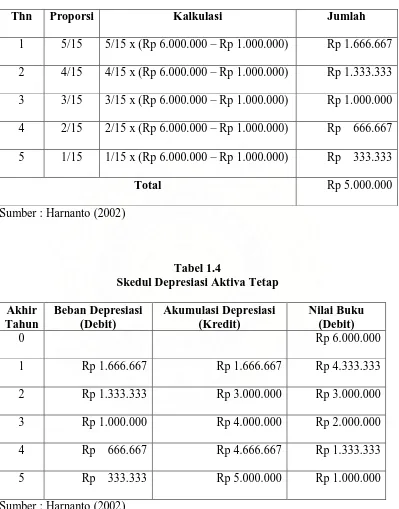

a) Jumlah Angka Tahun ( Sum of The Years Digits Method )

Metode pembebanan menurun berdasarkan jumlah angka tahun adalah metode penyusutan yang besarnya menurun, sesuai dengan jumlah umur penggunaan aktiva tetap. Bobot perkalian didasarkan atas umur penggunaan aktiva tetap. Menurut metode ini depresiasi pada tahun tertentu dihitung berdasarkan formula sebagai berikut :

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Depresiasi untuk setiap tahun dihitung berdasarkan proporsi atau rasio untuk tahun terkait sebagai berikut :

Tabel 1.3

Kalkulasi Jumlah Penysusutan

Thn Proporsi Kalkulasi Jumlah

1 5/15 5/15 x (Rp 6.000.000 – Rp 1.000.000) Rp 1.666.667

Sumber : Harnanto (2002)

Tabel 1.4

Skedul Depresiasi Aktiva Tetap

Akhir Sumber : Harnanto (2002)

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Penentuan jumlah angka tahun sebagai denominator dalam rasio atau proporsi depresiasi dapat ditentukan berdasarkan formula berikut ini :

Keterangan :

N = Jumlah angka tahun masa manfaat aktiva JAT = Jumlah Angka Tahun

Sebagai contoh untuk suatu aktiva dengan taksiran umur 20 tahun, jumlah angka tahun sebagai denominator rasio atau proporsi dpresiasinya adalah :

JAT = 20 ( 20 + 1 ) / 2 JAT = 210

b) Metode saldo menurun / saldo menurun ganda (Desclining / Double declining balance method).

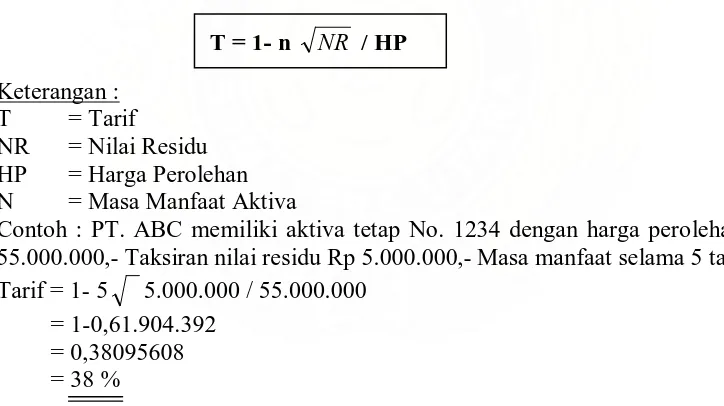

Metode pembebanan menurun berdasarkan saldo menurun adalah metode penyusutan yang didadarkan atas saldo nilai buku. Turunnya jumlah penyusutan adalah akibat turunnya harga tiap – tiap periode. Sebelum perhitungan penyusutan dilakukan terlebih dahulu harus ditetapkan tarif penyusutan. Tarif penyusutan dapat dihitung dengan rumus sebagai berikut :

Keterangan : T = Tarif

NR = Nilai Residu HP = Harga Perolehan N = Masa Manfaat Aktiva

Contoh : PT. ABC memiliki aktiva tetap No. 1234 dengan harga perolehan RP 55.000.000,- Taksiran nilai residu Rp 5.000.000,- Masa manfaat selama 5 tahun. Tarif = 1- 5 5.000.000 / 55.000.000

= 1-0,61.904.392 = 0,38095608 = 38 %

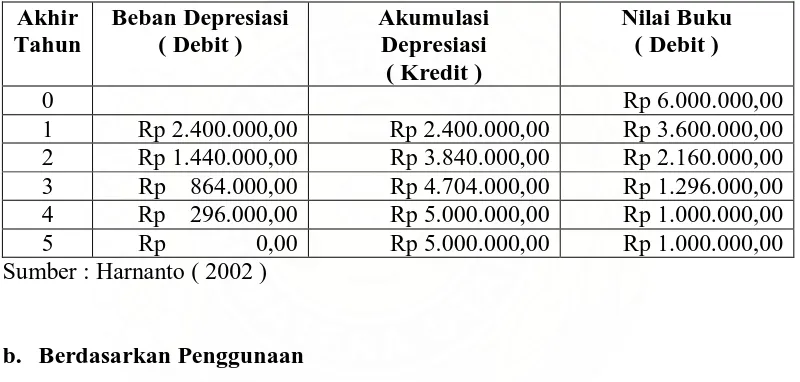

Setelah tarif diketahui dapat dibuat tabel penyusutan sebagai berikut :

Tabel 1.5

Skedul Depresiasi Aktiva Tetap No. 1234 ( Metode Saldo Menurun ) JAT = N ( N + 1 ) / 2

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang

Selanjutunya setiap tahun penyusutan tersebut dijurnal dengan mendebit perkiraan “biaya penyusutan aktiva tetap No 1234 masing-masing sebesar penyusutan tahun yang bersangkutan. Metode ini hanya dapat digunakan kalau mempunyai nilai sisa minimal Rp. 1,-

Metode Saldo Menurun Ganda ( Double Declining Balance Method )

Yaitu yang besarnya ditetapkan dengan persentase tertentu yang besarnya dua kali persentase bila menggunakan metode garis lurus, dan penyusutannya berdasarkan atas nilai buku.

Diaplikasikan dari soal diatas maka, tarif depresiasinya, tampak pada perhitungan berikut :

SMG ( % ) = 2 x ( 100 % / 5 ) = 40 %

Tabel 1.6

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang

Skedul Depresiasi Aktiva Tetap No 1234 ( Metode Saldo Menurun Ganda )

Akhir

b. Berdasarkan Penggunaan

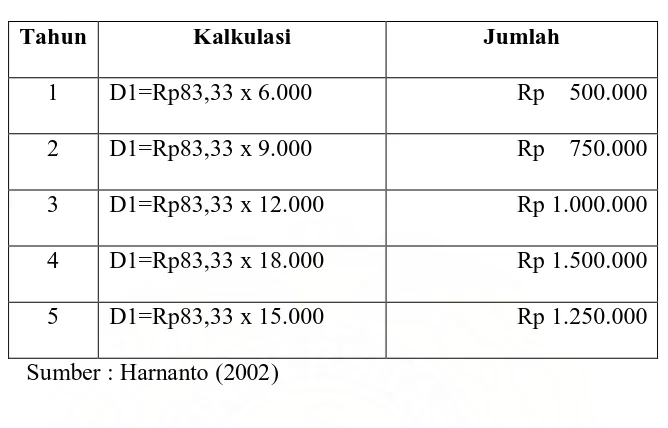

1. Metode Jam Jasa (Service Hours Method)

Metode penyusutan berdasarkan jam jasa adalah metode penyusutan yang besarnya ditentukan atas berapa jam aktiva tetap digunakan dalam tahun yang bersangkutan dan didasarkan pada berapa jam aktiva dapat digunakan.

Taksiran umur aktiva adalah 60.000 jam kerja, sehingga tarif depresiasi per jam kerja adalah sebesar Rp 83,33 dari hasil perhitungan berikut ini :

Tarif Depresiasi = [( Rp 60.000 – Rp 1.000.000) / (60.000 jam)] = Rp 83,33 per jam

Apabila dalam masa manfaatnya selama 5 tahun aktiva digunakan masing – masing selama 6.000 jam dalam tahun I dan 9.000 jam dalam tahun II serta 18.000 jam dalam tahun ke III dan 12.000 jam untuk tahun ke IV sedangkan 15.000 jam

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

untuk tahun ke V, maka beban depresiasi masing – masing untuk tahun I sampai tahun V adalah :

Tabel 1.8

Kalkulasi Jumlah Penyusutan

Tahun Kalkulasi Jumlah

1 D1=Rp83,33 x 6.000 Rp 500.000

2 D1=Rp83,33 x 9.000 Rp 750.000

3 D1=Rp83,33 x 12.000 Rp 1.000.000

4 D1=Rp83,33 x 18.000 Rp 1.500.000

5 D1=Rp83,33 x 15.000 Rp 1.250.000

Sumber : Harnanto (2002)

Beban deprasiasi seperti tampak pada tabel di atas bervariasi setiap tahun, tergantung pada kapasitas yang digunakan dalam tahun berjalan.

Tabel 1.9

Skedul Depresiasi Aktiva Tetap No. 1234

Akhir Sumber : Harnanto (2002)

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

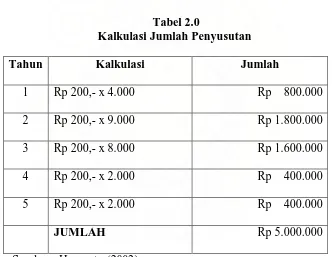

Metode jumlah produksi adalah suatu metode penyusutan aktiva tetap yang didasarkan atas jumlah produksi yang dihasilkan tiap tahunnya, dan besarnya taksiran seluruh produksi yang dapat dihasilkan pada masa manfaatnya. Tarif depresiasi periodik dapat ditentukan berdasarkan formula berikut :

Tarif Depresiasi = ( Rp 6.000.000 – Rp 1.000.000) / 25.000 = Rp 200,- per unit

Dengan asumsi dalam tahun masa manfaat aktiva tetap dapat dihasilkan output masing – masing sebanyak 4.000 unit dalam tahun I dan 9.000 unit untuk tahun II sedangkan 8.000 tahun ke-III dan 2.000 unit tahun IV sedangkan untuk tahun ke V, maka beban depresiasi untuk aktiva tetap No. 1234 pada setiap tahun akan terlihat pada tabel berikut ini :

Tabel 2.0

Kalkulasi Jumlah Penyusutan

Tahun Kalkulasi Jumlah

1 Rp 200,- x 4.000 Rp 800.000

2 Rp 200,- x 9.000 Rp 1.800.000

3 Rp 200,- x 8.000 Rp 1.600.000

4 Rp 200,- x 2.000 Rp 400.000

5 Rp 200,- x 2.000 Rp 400.000

JUMLAH Rp 5.000.000

Sumber : Harnanto (2002)

Metode ini juga menghasilkan nilai buku aktiva pada akhir masa manfaatnya sebesar nilai residu yang diharapkan sebesar Rp 1.000.000,- karena total depresiasi berjumlah Rp 5.000.000,-

Tabel 2.1

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Sumber : Harnanto (2002)

Metode unit produksi hanya sesuai diterapkan untuk aktiva tetap yang menghasilkan unit – unit output yang dapat diidentifikasi secara terpisah, seperti mesin produksi yang digunakan untuk memproduksi jenis – jenis barang tertentu. Jika dalam suatu periode kapasitas aktiva yang digunakan hanya kecil, maka beban depresiasi dalam peiode terkait akan kecil pula jumlahnya, namun apabila kapasitas aktiva yang digunakan besar maka akan beban depresiasinya menjadi besar pula.

c. Berdasarkan Kriteria Lainnya

1. Metode Berdasarkan Jenis Kelompok ( Group and Composite Method) Dalam kondisi tertentu dan untuk kepraktisan, beberapa unit aktiva digabungkan ke dalam suatu kelompok dan depresiasi berdasarkan tarif rata – rata untuk seluruh aktiva yang tergabung ke dalam suatu kelompok tersebut. Metode ini berbeda dari metode depresiasi yang lain karena rekening akumulasi depresiasi diselenggarakan untuk suatu kelompok aktiva.

Contoh : PT. TMC memproduksi dan menjual beberapa jenis produksi. Proses produksi berlangsung dalam beberapa tahap simultan, berikut adalah informasi yang berhubungan dengan lima macam mesin produksi dan ekuitmen yang digunakan dalam proses produksi kompor gas.

Tabel 2.2

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Mesin Produksi : Kompor Gas

Tipe Mesin

Nilai Perolehan

Nilai Residu Beban

Depresiasi

Jumlah Rp 62.500.000 Rp 5.500.000 Rp57.000.000 Rp 5.875.000

Sumber : Harnanto (2002)

Kelima tipe mesin produksi sudah digabungkan atau dicatat ke dalam satu rekening mesin produksi kompor gas. Tarif depresiasi rata – rata untuk kelompok mesin produksi kompor gas adalah 9,4% yaitu rasio dari jumlah depresiasi per tahun (Rp 5.875.000) dari total nilai perolehan untuk seluruh unit mesin yang tergabung dalam kelompok mesin produksi kompor gas (Rp 62.500.000). Sedang umur komposit kelompok mesin produksi kompor gas adalah 9,7 tahun (Rp57.000.000 / Rp 5.875.000). Ini berarti kelompok mesin produksi kompor gas akan habis disusutkan atau didepresiasi selama kurang lebih 10 tahun. Ayat jurnal yang diperlukanuntuk mengakui bebban depresiasi per tahun adalah :

Beban Depresiasi Rp 5.875.000

Akumulasi Depresiasi Rp 5.875.000

2. Metode Anuitas (Annuity Method)

Depresiasi menurut metode anuitas didasarkan pada konsep aktiva tetap, suatu perusahaan melakukan investasi yang menyerupai suatu anuitas (investasi dengan tingkat keuntungan return yang tetap dalam jangka waktu tertentu). Dengan metode ini, depresiasi priodik dihitung dengan rumus :

Dalam hal ini PV adalah faktor nilai tunai dari Rp 1,- berdasar asumsi suku bunga atau tingkat keuntungan tertentu yang berlaku selama masa manfaat aktiva tetap. PVOA adalah faktor nilai tunai anuitas sebesar Rp 1,- berdasarkan asumsi suku bunga atau tingkat keuntungan yang berlaku selama masa manfaat aktiva tetap, seperti tampak pada hasil perhitungan ini :

D = [Rp 6.000.000 – (Rp 1.000.000 x 0.62092)] / (3.79079) D = Rp 1.418.897

Pendapatan bunga diakui sebesar nilai buku aktiva tetap pada awal tahun berjalan dikalikan dengan suku bunga yang dianggap tetap, dan akumulasi depresiasi sebesar selisih lebih beban depresiasi di atas pendapatan bunga yang

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

diakui dalam tahun berjalan. Oleh karena pendapatan bunga akan semakin berkurang dari tahun ke tahun, maka jumlah yang dikredit ke dalam rekening akumulasi depresiasi akan semakin bertambah dari tahun ke tahun. Aplikasi konsep anuitas ini untuk aktiva tetap No. 1234 adalah sebagai berikut :

Tabel 2.3

Skedul Depresiasi Aktiva Tetap No. 1234

Akhir

Sumber : Harnanto (2002) Perhitungan :

1. Pendapatan Bunga Adalah nilai buku aktiva pada awal tahun berjalan dikalikan dengan suku bunga sebesar 10 %. Sebagai contoh, untuk tahun -1 = 0,01 X Rp 6.000.000,00 = Rp 600.000,00 untuk tahun -2 = 0,01 X Rp 5.181.013,00 = Rp 518.101,00.

2. Kredit rekening akumulasi depresiasi sebesar selisih lebih beban depresiasi minus pendapatan bungan dalam tahun berjalan. Sebagai contoh untuk tahun -1 = Rp 1.418.987 – Rp 600.000 = Rp 818.987,- Untuk tahun ke -2 = Rp 1.418.987 – Rp 518.101 = Rp 900.886.

Kelemahan terpenting metode anuitas terletak pada total beban depresiasi yang lebih besar dari depreciable cost dari aktiva tetap, disamping asumsi suku bunga yang berlaku selama masa manfaat aktiva tetap. Dengan metode ini, total beban depresiasi akan lebih besar dalam jumlah yang sama dengan pendapatan bunga yang diakui dalam masa manfaat aktiva tetap dibanding depreciable cost.

3. Sistem Persediaan (Inventory System)

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

hasil perhitungan fisik suku cadang yang masih dalam persediaan pada akhir tahun buku yang telah disesuaikan dengan nilai sebagai akibat dari kerusakan atau penurunan kondisi fisik diakui sebagai beban depresiasi atau pemakaian suku cadang atau suplays dalam tahun buku berjalan.

Contoh.

PT. NEC menggunakan banyak macam dan jumlah alat – alat kerja bukan mesin di dalam proses produksinya. Perusahaan tidak menghitung depresiasi alat – alat kerja bukan mesin yang relatif murah harganya secara individual, tetapi menghitung depresiasinya berdasarkan sistem atau metode persediaan. Berikut adalah ikhtisar rekening alat – alat kerja bukan mesin dalam tahun 2002.

Tabel 2.4

Ikhtisar Rekening Alat – Alat Kerja Bukan Mesin Tahun 2002

Alat – Alat Kerja Bukan Mesin

Tanggal Deskripsi Debet Kredit Saldo

01/01/02 Saldo Rp - Rp - Rp 63.750.000

05/03/02 Pembelian alat kerja baru Rp 6.500.000 Rp - Rp 70.250.000

30/08/02 Pembelian alat kerja baru Rp 27.100.000 Rp - Rp 97.350.000

10/10/02 Pembelian alat kerja baru Rp 17.500.000 Rp - Rp114.850.000

Sumber : Harnanto (2002)

Dari hasil perhitungan fisik yang dilakukan pada akhir tahun 2002 masih terdapat berbagai macam alat kerja bukan mesin sebesar Rp 84.187.500 rata – rata masih dalam kondisi 80% baru. Sesuai dengan kondisi fisik alat – alat kerja tersebut, beban depresiasi kerja dapat ditentukan sebagai berikut :

Tabel 2.5

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Depresiasi Jumlah

Total cost alat kerja bukan mesin dipakai dalam tahun 2002 Dik : Nilai alat kerja bukan mesin pada akhir tahun

(= 0,80 x Rp 84.187.500)

Rp 114.850.000

Rp 67.350.000 Depresiasi Alat Kerja Bukan Mesin Tahun 2002 Rp 47.500.000 Sumber : Harnanto (2002)

Berdasarkan keterangan di atas, maka ayat jurnal yang diperlukan : Tabel 2.6

Ayat Jurnal Alat Kerja Bukan Mesin

Tanggal Rekening dan Deskripsi Debet Kredit

1 Jan s/d

31 Des

Alat Kerja Bukan Mesin

Kas (Hutang Dagang)

Rp 51.100.000

Rp 51.100.000

31 Des Depresiasi Alat Kerja Bukan Mesin

Alat Kerja Bukan Mesin

Rp 47.500.000

Rp 47. 500.000

Sumber : Harnanto (2002)

Secara sistematis dapat dinyatakan sebagai berikut :

Diaplikasikan pada contoh di atas, beban alat kerja bukan mesin dalam tahun 2002 adalah Rp 47.500.000,- dari hasil perhitungan sebagai berikut :

Depresiasi tahun 2002 =(Rp 63.750.000 +Rp 51.100.000) - (0.80x Rp 84.187.500) =(Rp 114.850.000 – Rp 67.350.900)

=Rp 47. 000.000

Beban depresiasi dalam tahun 2002 sebesar Rp 47.500.000,- tersebut berjumlah Rp 3.600.000,- lebih kecil dibanding total cost alat kerja bukan mesin yang dibeli dan ditempatkan dalam tahun berjalan ( Rp 51.100.000). Sebagaimana halnya cost barang dijual, beban depresiasi periodik dapat juga ditentukan berdasar saling hubungannya dengan total cost alat – alat kerja bukan mesin yang dibeli dan ditempatkan dalam tahun berjalan dan perubahan persediaan pada awal dan akhir periode dengan formula sebagai berikut :

Depresiasi Periodik = (Saldo Awal +Cost Aktiva Ditempatkan) – Saldo Akhir

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Pada contoh di atas, rekening alat kerja bukan mesin mengalami kenaikan sebesar Rp 3.600.000 (Rp 67.350.000 – 63.750.000) sehingga beban depresiasi dalam tahun buku 2002 juga berjumlah Rp 3.600.000,- kurang dari total cost alat kerja bukan mesin yang dibeli dan ditempatkan dalam tahun tersebut, seperti pada hasil perhitungan berikut ini :

Depresiasi tahun 2002 = (Rp 51.000.000) – (Rp 67.350.000 – Rp 63.750.000) = (Rp 51.000.000 – Rp 3.600.000)

= Rp 47. 500.000

D. Penghentian Aktiva Tetap

Aktiva dapat dihentikan penggunaannya dengan cara menjual, menukarkan atau membuatnya. Pada umumnya, pada waktu aktiva dilepaskan, penyusutan yang belum dicatat untuk periode bersengkutan dicatat sampai tanggal pelepasan. Dengan demikian nilai buku pada tanggal pelepasan dapat dihitung sebagai selisih antara harga perolehan aktiva itu dan akumulasi penyusutannnya. Jika harga pelepasan lebih besar daripada nilai buku, diakui sebagai keuntungan. Sebaliknya , jika harga pelepasan lebih kecil daripada nilai buku diakui sebagai kerugian.

Keuntungan atau kerugian dilaporkan pada pelaporan laba rugi sebagai pendapatan dan keuntungan lain-lain atau beban dan kerugian lain-lain pada tahun pelepasan aktiva. Sebagai bagian dari ayat pelepasan, saldo dalam perkiraan aktiva dan akumulasi penyusutan untuk aktiva tersebut dihapuskan.

1. Penghentian Penggunaan Aktiva Melalui Penjualan.

2. Penghentian Penggunaan Aktiva Melalaui Pertukaran Dengan Aktiva Non Moneter Lainnya.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Aktiva tetap, sumber daya alam dan aktiva tak berwujud biasanya dilaporkan secara terpisah di neraca. Baik nilai perolehan kotor maupun akumulasi penyusutan aktiva tetap harus diungkapkan. Pengungkapan demikian tidak diperlukan untuk aktiva tak berwujud dan aktiva habis pakai, dan banyak perusahaan melaporkan hanya nilai bersih aktiva ini. Karena ada beberapa metode alternatif untuk menghitung beban alokasi harga perolehan aktiva tersebut, maka metode yang digunakan harus diungkapkan dalam laporan keuangan. Tanpa informasi ini, pemakai laporan keuangan dapat keliru dalam usahanya untuk membandingkan hasil keuangan suatu perusahaan dengan perusahaan lainnya. Metode alokasi harga perolehan biasanya dilaporkan dalam penjelasan pertama laporan keuangan.

Dengan kata lain penyusutan aktiva tetap dapat dilakukan dengan mengakumulasi nilai perolehan yang terpakai dalam suatu periode akuntansi. Aktiva tetap yang dicantumkan dalam neraca merupakan nilai perolehan aktiva tetap setelah dikurangkan dengan penyusutan. Hal ini dilakukan agar para pembaca informasi tidak mengalami salah penafsiran. Menurut Smith Skousen (1997 : 455) “FASB mengharuskan pengungkapan baik nilai perolehan maupun akumulasi penyusutan untuk harta tetap neraca atau penjelasan

laporan keuangan”.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Biaya penyusutan xxx

Akumulasi penyusutan xxx Atau dapat pula digunakan jurnal sebagai beriut :

Biaya penyusutan xxx

Cadangan penyusutan xxx

Namun pada penggunaan perkiraan cadangan penyusutan ini jarang digunakan oleh perusahaan, karena penggunaan kalimat cadangan sering kali menimbulkan kesalahpahaman, seolah olah kata cadangan disama artikan dengan laba yang dicadangkan untuk tujuan tertentu. Biaya penyusutan merupakan perkiraan sementara yang pada akhir tahun akan ditutup ke perkiraan sisa laba bersama – sama dengan perkiraan sementara yang lain. Perkiraan akumulasi penyusutan akan digunakan untuk mencatat jumlah penyusutan yang telah dilakukan, sehingga selisih antara harga perolehan dengan akumulasi penyusutan merupakan nilai bersih aktiva tetap yang dimiliki oleh perusahaan. Selisih ini biasanya disebut dengan nilai buku (book value) aktiva tersebut.

BAB III

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam hal pengumpulan data atau informasi guna memecahkan permasalahan yang dihadapi, dan untuk memperoleh data yang dibutuhkan dalam penelitian ini maka metode penelitian yang digunakan adalah :

A. Jenis Penelitian

Jenis Penelitian yang penulis gunakan dalam penelitian ini adalah penelitian historis yaitu kegiatan penyelidikan, pemahaman, dan penjelasan keadaan yang telah lalu. (Kuncoro:2003:8)

B. Jenis Dan Sumber Data

1. Data Primer, merupakan data yang diperoleh langsung dari perusahaan

seperti wawancara.

2. Data Sekunder, merupakan data yang diperoleh dari objek penelitian yang

tidak perlu diolah lagi, seperti laporan keuangan, sejarah perusahaan, struktur organisasi serta uraian pekerjaan untuk masing – masing bagian.

C. Prosedur Pengumpulan Data

1. Wawancara

Penulis melakukan wawancara dengan pihak - pihak yang berkompeten di dalam perusahaan.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Penulis mengumpulkan semua data yang diperlukan dalam penelitian ini, baik itu diperoleh dari perusahaan atau dari sumber lain yang berhubungan dengan penelitian ini.

D. Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode deskripsi yaitu suatu metode dimana data yang dikumpulkan, disusun, diinterprestasikan, dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

E. Tempat Dan Waktu Penelitian

Penelitian ini dilakukan di PT. Askes (Persero) Cabang Utama Medan yang beralamat di Jl. Prof. H.M. Yamin, SH No. 176 D – E Medan. Penelitian ini dimulai dari Bulan Januari 2008 sampai dengan selesai

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

ANALISIS HASIL PENELITIAN

A. DATA PENELITIAN

1. Sejarah singkat Perusahaan

Program asuransi kesehatan bagi pegawai negeri dan penerima pensiun sudah dimulai sejak zaman kolonial Belanda tahun 1934, berdasarkan Staatregeling nomor 1 yang ditetapkan tanggal 19 Desember 1934 dan saat itu baru diberlakukan bagi pegawai negeri dan penerima pensiun yang statusnya disamakan dengan orang Eropa. Baru pada tahun 1938, program ini didasarkan pada Staatregeling nomor 110 yang ditetapkan pada tanggal 19 Februari 1938 yang diberlakukan bagi seluruh pegawai negeri dan penerima pensiun.

Pada tahun 1968, pemerintah Indonesia mengeluarkan kebijakan yang secara jelas mengatur dana pemeliharaan kesehatan bagi pegawai negeri dan penerima pensiun beserta keluarganya berdasarkan Keputusan nomor 230 tahun 1968 tentang Pemeliharaan Kesehatan Pegawai Negeri, Penerima Pensiun beserta anggota keluarganya, yang menerapkan beberapa konsep dasar, yaitu :

a. Sumber dana dari potongan wajib 5 % dari gaji pokok setiap bulan.

b. Program dikelola oleh badan khusus, semi otonom di lingkungan Departemen Kesehatan yaitu “ Badan Penyelenggara Dana Pemeliharaan Kesehatan atau BPDPK.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Setelah berjalan 16 tahun, banyak hal yang perlu diperbaiki dan tidak mungkin untuk tetap dipertahankan sebagai BPDPK, dan melalui PP No 22 dan 23 tahun 1984 dimulai periode Perum Husada Bhakti atau PHB pada tanggal 23 1986 dengan dilantiknya Direktur PHB.

PP 22/1984 berkaitan dengan penyelenggaraan program pemeliharaan kesehatan Pegawai Negeri Sipil dan Penerima Pensiun beserta keluarganya berdasarkan managed care, sementara PP 23/1984 berkaitan dengan pengelolaan program.

Profesionalisme dan efisiensi dalam rangka peningkatan mutu pelayanan peserta, merupakan landasan dalam berbagai upaya dan program yang dilakukan pada masa Perum Husada Bhakti, antara lain :

a. Penerapan sistem rujukan, konsep wilayah dan konsep dokter keluarga, dimulai sejak tahun 1986.

b. Pemberlakuan Daftar dan Platform Harga Obat (DPHO), dimulai sejak tahun 1967 dan dievaluasi atau direvisi setiap tahun, disesuaikan dengan kebutuhan dan perkembangan ilmu dan teknologi kedokteran.

c. Penerapan sistem kapitasi bagi pelayanan kesehatan tingkat pertama secara nasional, dimulai sejak tahun 1988.

d. Penerapan tarif paket pelayanan rawat jalan dan rawat inap tingkat lanjutan di rumah sakit dimlai sejak 1987/1988.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Perum Husada Bhakti memerlukan fleksibilitas usaha untuk melakukan pengembangan terhadap sistem pelayanan kesehatan dan pembiayaannya. Hal ini harus dilakukam dengan pertimbangan sebagai berikut :

a. Makin berkembangnya teknologi kedokteran dan pengobatan. b. Makin luasnya penyebaran fasilitas pelayanan kesehatan, dan

c. Makin tingginya tingkat kesadaran peserta akan mutu pelayanan, dimana secara keseluruhan hal tersebut tidak sejalan dengan jumlah pendanaan yang relatif terbatas.

Kemudian dilakukan penyempurnaan PP 22/1984 menjadi PP 69/1991 dimana dalam PP 69/1991 terdapat perkembangan kepesertaan, yaitu :

a. Peserta wajib terdiri dari Pegawai Negeri Sipil, penerima dana pensiun, veteran dan perintis kemerdekaan beserta keluarganya, peserta sukarela terdiri dari pegawai badan usaha dan badan lainnya.

b. Untuk menyelenggarakan program kerja yang mencakup peserta wajib dan sukarela, diperlukan perubahan status perusahaan,sehingga melalui PP No.6/1992 dimulailah periode PT. ( Persero) Asuransi Kesehatan Indonesia atau PT.ASKES.

Aktivitas-akivitas yang berlangsung di PT. Askes (Persero) Kantor Cabang Utama Medan adalah sebagai berikut :

a. Menyusun rencana kerja dan anggaran biaya kantor regional dan kantor cabang.

b. Menyusun marketing plan Askes Comersial.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

d. Menyusun petunjuk teknis pelaksanaan program Askes Komersial dan Askes Sosial.

e. Melalui bimbingan dan pengendalian pelaksanaan program pemeliharaan kesehatan dan kepesertaan.

f. Melaksanakan kegiatan underwriting.

g. Melakukan pengelolaan keuangan dan akuntansi.

h. Melakukan pembinaan dan pengembangan sumber daya manusia dan administrasi kepegawaian.

i. Melakukan pengelolaan sarana dan prasarana operasional. j. Melakukan pemeliharaan sistem informasi perusahaan.

k. Membuat laporan pelaksanaan program dan kegiatan operasional lainnya. l. Melaksanakan Program Kemitraaan dan Bina Lingkungan (PKBL). m. Melaksanakan tugas kehumasan dan telaah hukum.

n. Menyusun rencana dan laporan Pengawasan, Pengendalian dan Pembinaan (P3) waskat.

o. Melaksanakan Sistem Manajemen Mutu International Standard Organization atau SMM ISO 9001-2000.

2. Struktur Organisasi Perusahaan.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

menjadikan perangkat dari organisasi lebih terintegrasi dan terkoordinir dengan baik.

PT. Asuransi Kesehatan Indonesia berkedudukan dan berkantor Pusat di Jakarta, PT. ASKES ( Persero) Regional, PT.ASKES (Persero) Cabang serta PT. ASKES (Persero) Kabupaten/ Kotamadya di wilayah Republik Indonesia. Dalam menjalankan operasinya , perusahaan menyusun bentuk organisasi sedemikian rupa, sehingga tujuan perusahaan dapat tercapai. Prinsip kerjasama yang dilandasi etos kerja perusahaan merupakan meode kerja dalam setiap gerak dan aktifitas bagi setiap karyawan PT. Askes, guna saling melengkapi Sumber Daya Manusia yang ada sehingga berdaya guna secara optimal dalam mencipkatan pelayanan prima dan produk yang unggul.

Struktur organisasi PT.Askes dipimpin oleh Direksi. Untuk lebih jelasnya gambaran skema strktur organisasi organisasi PT. (Persero) Asuransi Kesehatan Indonesia dapat terlihat pada gambar struktur organisasi pada halaman berikut.

GAMBAR 1.2

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Sumber : PT. Askes (Persero) Kantor Cabang Utama Medan DIREKTUR

PENGEMBANGAN DIVISI SDM & UMUM

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

Adapun uraian tugas dari masing-masing bagian dalam satu regional adalah sebagai berikut :

a. Kepala Kantor Regional

Memimpin, merencanakan, melaksanakan dan mengendalikan Kantor Regional serta membina kantor cabang sesuai dengan kebijakan Direksi.

b. Bidang Sumber Daya Manusia dan Umum

Uraian Tugas :

1) Menyelenggarakan ketatausahaan dan tata naskah kearsipan Kantor Cabang.

2) Menyelenggarakan pengelolaan Sumber Daya Manusia.

3) Menyelenggarakan pengadaan sarana dan prasarana termasuk obat. 4) Melaksanakan kegiatan penunjang.

5) Menyelenggarakan kegiatan umum yang tidak termasuk kegiatan bidang lainnya.

6) Berperan dalam menyiapkan kegiatan ikatan kerja sama dengan Pemberi Pelayanan Kesehatan yang disingkat PPk dan badan usaha lainnya.

7) Melakukan pemeliharaan sarana perlengkapan dan gedung kantor. c. Bidang Askes Sosial.

Uraian tugas :

1) Pembinaan dan peningkatan kerjasama serta pengendalian terhadap PPk yang ditunjuk.

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

4) Memberikan jaminan keperawatan dan pelayanan canggih serta persetujuan pemakaian obat-obatan.

5) Menyusun Jaringan Pelayanan Kesehatan (JPK) bagi peserta.

6) Melakukan penelitian seberapa besar ganti rugi atas klaim pelayanan kesehatan.

7) Memantapkan pelaksanaan pelayanan dan pengendalian pelaksanaan pelayanan kesehatan.

d. Bidang Keuangan

Uraian tugas :

1) Mengatur Cash Flow kantor cabang.

2) Melakukan pengumpulan dan pengolahan data realisasi anggaran kantor cabang.

3) Menyelenggarakan penerimaan, penyimpanan dan pengeluaran keuangan perusahaan.

4) Menyelenggarakan pengawasan anggaran serta mengadakan bimbingan teknis pengolahan keuangan terhadap kantor perwakilan cabang.

5) Menyelenggarakan keuangan kantor perwakilan cabang. 6) Menyelenggarakan tata arsip aktif keuangan prusahaan.

7) Menyelenggarakan verifikasi atau pertanggungjawaban keuangan kantor perwakilan cabang.

e. Bidang Askes Komersial

Uraian tugas :

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

2) Melakukan survey, analisa dan menginventariskan pangsa pasar serta mengadakan pemasaran.

3) Mengadakan pengumpulan dan pengolahan data kepesertaan dan hasil pemasaran.

4) Melakukan registrasi peserta dan pengurus penerbitan kartu peserta. 5) Melakukan hubungan kerjasama dengan perusahaan dan masyarakat lain. 6) Menyiapkan ikatan kerjasama dengan badan usaha dan badan usaha

perusahaan.

7) Melakukan promosi dan penjualan paket satuan kepada perusahaan maupun masyarakat.

8) Menyelenggarakan penyuluhan bimbingan teknis dan bimbingan terhadap peserta dan pelaksana pelayanan kesehatan.

9) Menampung, menanggapi dan mengupayakan penyelesaian keluhan pesrta.

f. Bidang Informasi dan Perencanaan.

Uraian tugas :

1) Mengkoordinir, menyusun Rencana Kerja dan Anggaran Kantor Cabang (RKAKC).

2) Melakukan evaluasi terhadap pelaksanaan program dan kegiatan rutin.

3) Mengkoordinir rencana melaksanakan program panduan serta pengembangan.

4) Melakukan pengendalian dan pengawasan terhadap pelaksanaan Rencana Kerja dan Anggaran Kantor Cabang (RKAKC).

Nafir Robihan Pohan : penerapan psak no. 16 dan 17 tentang aktiva tetap pada PT. Askes (Persero) Cabang Utama Medan, 2010.

6) Menyusun sistem informasi serta melaksanakan pemeliharaan sistem perangkat lunak dan perangkat keras.

7) Mengkoordinir penyusunan petunjuk teknis program dan anggaran. 8) Membuat Laporan Anggaran Kantor Cabang.

g. PJKMM (Program Jaminan Kesehatan Masyarakat Miskin).

Uraian tugas :

1) Pembinaan dan peningkatan kerjasama serta pengendalian terhadap Pemberi Pelayanan Kesehatan yang ditunjuk.

2) Menyusun analisa dan merencanakan kebutuhan obat-obatan dan alat kesehatan.

3) Menyelenggarakan administrasi dan pengolahan obat-obatan.

ii 3. Kebijakan Direksi Mengenai Aktiva Tetap

Perusahaan mengalokasikan harga perolehan dari aktiva tetap pada setiap akhir periode sebagai beban penyusutan. Aktiva tetap yang dimiliki perusahaan seperti bangunan, alat angkutan , peralatan gedung, inventaris kantor, computer pada akhirnya akan habis masa manfaatnya secara perlahan-lahan kecuali tanah, karena tanah dianggap memiliki usia yang tidak terbatas sehingga mampu memberikan manfaat yang tidak terbatas.

Berikut ini akan dijelaskan mengapa perusahaan membuat penyusutan untuk akiva tetap yang dimiliki:

1) Penuaan aktiva tetap secara fisik.

Penyusutan fisik karena keausan dalam proses pemakaian maupun akibat pengaruh lingkungan.

2) Aktiva tetap seperti komputer mengalami penyusutan fungsional karena ketidaksesuaian dengan keadaan dan teknologi yang digunakan tidak sesuai dengan perkembangan zaman.

iii

tetap akan semakin menurun dari tahun ke tahun akibat adanya alokasi penyusutan, akan tetapi apabila terhadap aktiva tetap diadakan perbaikan yang dapat memperpanjang umur teknis maka jumlah penyusutan akan berubah.

Biaya pemeliharaan dan perbaikan aktiva tetap dibebankan dalam perhitungan laba rugi pada saat terjadinya, dengan ketentuan sebagai berikut :

1. Pembebanan biaya pemeliharaan dan perbaikan senilai diatas Rp. 2.500.000 akan menambah harga perolehan aktiva tetap, diasumsikan perbaikan tersebut akan menambah masa manfaat aktiva tetap tetap yang bersangkutan.

2. Biaya pemeliharaan dan perbaikan bernilai di bawah Rp 2.500.000 digolongan ke dalam akun biaya pemeliharaan.

Besarnya beban penyusutan komersial dan fiskal ditentukan sebagai berikut : a. Beban Penyusutan Komersial

iv Tabel 2.7

Penggolongan, Taksiran Umur dan Persentase Penyusutan Aktiva Tetap PT. Askes (Persero)

No Golongan Aktiva Tetap Taksiran Umur (Dalam Tahun )

Persentase Penyusutan (Dalam % Tahun)

1 Tanah - -

2 Bangunan 20 5

3 Alat Angkutan 5 20

4 Peralatan Gedung 3 33 1/3

5 Inventaris Kantor 5 20

6 Komputer 3 33 1/3

Sumber : PT. ( Persero ) Askes (Persero) Cabang Utama Medan

b. Beban Penyusutan Fiskal

v B. ANALISIS HASIL PENELITIAN

1. Pengertian Dan Jenis Aktiva Tetap

PT. Askes (Persero) Cabang Utama Medan mendefinisikan aktiva tetap adalah sebagai berikut :

“ Aktiva tetap aktiva tetap merupakan kekayaan milik PT. Askes (Persero) Kantor Cabang Utama Medan yang tidak terlepas dari kekayaan perusahaan secara keseluruhan serta digunakan sebagai sarana penunjang kelancaran operasional perusahaan yang masa manfaatnya lebih dari 1 tahun “

Aktiva tetap yang ada pada PT. Askes (Persero) Kantor Cabang Utama Medan dibagi menjadi beberapa jenis, mengingat banyaknya jenis aktiva serta tahun perolehannya yang berbeda. Bentuk penggolongan aktiva tetap yang merupakan bagian dari kekayaan perusahaan baik yang berupa aktiva tetap bergerak maupun tidak bergerak dalam perusahaan maupun pengelolaan perusahan baik langsung maupun tidak langsung yang jangka waktu pemakaian lebih dari 1 tahun, aktiva tetap inventaris ini terdiri dari 2 bagian yaitu :

a. Aktiva tetap comptable

Yaitu aktiva tetap bergerak dan tidak bergerak yang masih tercatat dalam neraca perusahaan, terdiri dari :

vi 6. Komputer

b. Aktiva tetap extra comptable

Yaitu aktiva tetap bergerak maupun tidak bergerak milik perusahaan yang tidak tercatat dalam neraca perusahaan terdiri dari :

1. Buku-buku perusahaan.

2. Aktiva tetap-aktiva tetap hadiah misalnya piala.

3. Aktiva tetap yang berdasarkan kebijakan akuntansi digolongkan sebagai biaya misalnya aktiva tetap dibawah Rp. 1.000.000 per satuan.

4. Aktiva tetap yang telah dihapuskan secara administrasi dari neraca perusahaan tetapi belum dihapus secara fisik.

2. Perolehan dan Penilaian Aktiva Tetap

Adapun cara yang dilakukan perusahaan untuk memperoleh aktiva tetap yaitu dengan pembelian secara tunai dan dengan dibangun sendiri dengan ketentuan sebagai berikut :

a. Pembelian secara tunai

Sebelum diputuskan untuk membeli suatu aktiva tetap terlebih dahulu dibuat perencanaan pembelian aktiva tetap yang dikoordinir oleh bidang operasional yang membutuhkan aktiva tetap tersebut. Dalam penyusunan perencanaan harus jelas dan sesuai dengan kebutuhan artinya yang dibelanjakan harus berdasarkan dengan perencanaan yang disetujui, apabila diharuskan maminta persetujuan ulang.