10 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian yang telah dilakukan berkaitan dengan pengaruh literasi

keuangan, representativeness, familiarity, dan persepsi risiko adalah sebagai berikut :

2.1.1 Al-Tamimi (2009)

Penelitian ini berjudul “Financial Literacy and investment decisions of

UAE investors” .Tujuan dari penelitian ini untuk menilai financial literasi pada

investor individu UAE yang berinvestasi pada pasar keuangan lokal. Sampel yang

digunakan dalam penelitian ini adalah investor nasional UEA dari Abu Dhabi

Securities Market (ADSM) dan Dubai Financial Market (DFM). Teknik analisa

data yang digunakan adalah model logistic regression. Metode yang digunakan

adalah kuesioner modifikasi yang telah digunakan oleh Al Tamimi (2006) dan

Otoritas Moneter Singapura (2005) untuk menilai atau mengukur financial literasi

dan faktor-faktor yang menentukan keputusan investasi. Penelitian ini

memperoleh 304 responden, 14 diantaranya datanya tidak memenuhi. Sehingga

290 adalah kuesioner yang digunakan untuk sampel. Hasil daripenelitian ini

adalah menunjukkann bahwa ada hubungan yang signifikan antara literasi

keuangan dan keputusan investasi.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu :

b. Variabel dependen sama yaitu meneliti keputusan investasi

c. Data yang digunakan adalah data primer dengan kuesioner

Perbedaan penelitian sekarang dengan penelitian terdahulu adalah :

a. Subjek penelitian, bila pada penelitian terdahulu dilakukan pada investor

UEA, sedangkan untuk penelitian ini adalah masyarakat Surabaya dan

Sidoarjo

b. Variabel yang digunakan penelitian terdahulu hanya menggunakan literasi

keuangan sebagai pengukur, sedangkan untuk penelitian ini adalah

representativeness, familiarity dan persepsi risiko

c. Penelitian terdahulu berfokus pada pasar keuangan lokal, sedangkan untuk

penelitian ini berfokus pada keputusan investasi real asset dan financial

asset.

2.1.2 Stephanie Gozalie dan Njo Anastasia (2015)

Penelitian ini berjudul “Pengaruh Perilaku Heuristics dan Herding

Terhadap Pengambilan Keputusan Investasi Properti Hunian. Tujuan dari

penelitian ini untuk mengetahui pengaruh perilaku heuristics dan herding terhadap

pengambilan keputusan investasi property hunian. Perilaku heuristics tersebut

terdiri dari 5 yaitu representativeness, overconfidence, anchoring, gambler’s, dan

availability bias. Sampel yang digunakan dalam penelitian ini adalah investor

property Surabaya. Penelitian ini menggunakan simple random sampling. Metode

ini menggunakan metode survey dan ada 100 responden, 55 responden pria

sisanya 45 responden wanita yang diambil dari kuesioner. Data diolah dengan

Hasil dari penelitian ini bahwa perilaku representativeness, anchoring, gambler’s fallacy, dan availability bias berpengaruh signifikan terhadap

keputusan investasi, sedangkan perilaku overconfidence dan herding tidak berpengaruh signifikan terhadap keputusan investasi properti hunian.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu:

a. Variabel independen sama berupa representativeness

b. Variable dependen sama berupa keputusan investasi

c. Data yang digunakan adalah data primer dengan kuesioner

Perbedaan penelitian sekarang dengan penelitian terdahulu yaitu:

a. Subjek penelitian, bila pada penelitian sebelumnya menggunakan investor

property Surabaya, sedangkan untuk penelitian sekarang adalah masyarakat Surabaya dan Sidoarjo

b. Variable pada penelitian terdahulu menggunakan representativeness, sedangkan untuk penelitian sekarang menambahkan variabel literasi

keuangan, familiarity, dan persepsi risiko

c. Penelitian terdahulu berfokus pada keputusan investasi pada property di Surabaya, sedangkan penelitian sekarang keputusan investasi pada real

asset dan financial asset

2.1.3 Dewi Ayu Wulandari dan Rr. Iramani (2013)

Penelitian ini berjudul “Studi Experienced Regret, Risk Tolerance, Overconfidence, dan Risk Perception Pada Pengambilan Keputusan Investasi”. Tujuan dari penelitian ini adalah untukmenguji pengaruh experience regret, risk

investasi dosen ilmu ekonomi di Surabaya. Sampel yang digunakan dalam

penelitian ini adalah dosen ekonomi di Surabaya. Sumber data yang digunakan

adalah data primer dan terdapat 72 responden diambil dari kuesioner. Teknik

analisis yang digunakan adalah teknik analisis deskriptif dan analisis regresi

berganda. Hasil penelitian ini menunjukkan bahwa hanya risk tolerance dan risk

perception berpengaruh signifikan terhadap pengambilan keputusan investasi, tetapi experience regret dan overconfidence tidak berpengaruh terhadap keputusan

investasi pada dosen ekonomi di Surabaya.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu :

a. Variabel independen sama berupa persepsi risiko

b. Variabel dependen sama berupa keputusan invetasi

c. Data yang digunakan adalah data primer dengan menggunakan kueisoner

d. Teknik analisis yang digunakan adalah analisis deskriptif dan analisis

regresi berganda

Perbedaan penelitian sekarang dengan penelitian terdahulu yaitu :

a. Subjek penelitian, bila pada penelitian sebelumnya pada dosen ekonomi di

Surabaya, sedangkan untuk penelitian sekarang adalah masyarakat

Surabaya dan Sidoarjo

b. Variabel pada penelitian terdahulu menggunakan persepsi risiko,

sedangkan untuk penelitian sekarang menambahkan literasi keuangan,

2.1.4 Iramani dan Dhyka Bagus (2008)

Penelitian ini berjudul “Studi Eksplorasi Faktor-Faktor Pembentuk

Perilaku Investor dalam Transaksi Saham (Studi Perilaku Keuangan)”. Tujuan

dari penelitian ini adalah untuk mengetahui faktor psikologis yang dapat

menjelaskan perilaku investor dalam jual beli saham di Bursa Efek Jakarta dan

untuk mengetahui perbedaan signifikan faktor pembentuk perilaku antara investor

pria dan wanita. Sumber data yang digunakan adalah data primer dengan

kuesioner dan wawancara. Populasi penelitian ini adalah investor saham yang

melakukan transaksi saham dan beralokasi di Surabaya. Teknik pengambilan

sampel penelitian ini adalah non-random sampling dengan menggunakan metode

Multistage Sampling. Teknik analisis data yang digunakan adalah analisis deskriptif, analisis faktor dan Independent Sample t-test. Penelitian ini

menunjukkan bahwa faktor-faktor psikologis dapat menjelaskan perilaku investor

dalam melakukan transaksi perdagangan saham.

Persamaan penelitian sekarang dengan penelitian terdahulu yaitu :

a. Variabel independen sama berupa representativeness dan familiarity

b. Variabel dependen sama berupa keputusan invetasi

c. Data yang digunakan adalah data primer dengan menggunakan kueisoner

Perbedaan penelitian sekarang dengan penelitian terdahulu yaitu :

a. Subjek penelitian, bila pada penelitian sebelumnya pada investor saham

yang melakukan transaksi saham dan beralokasi di Surabaya, sedangkan

b. Variabel pada penelitian terdahulu menggunakan representativeness dan familiarity, sedangkan untuk penelitian sekarang menambahkan literasi

keuangan dan persepsi risiko

c. Penelitian terdahulu berfokus pada keputusan investasi pada saham,

sedangkan penelitian sekarang keputusan investasi pada real asset dan financial asset

2.2 Landasan Teori

Landasan teori merupakan teori dasar yang digunakan dalam sebuah

penelitian, dalam penelitian ini yang digunakan sebagai landasan teori adalah

konsep dasar mengenai keputusan investasi dan faktor-faktor yang mempengaruhi

keputusan investasi, serta teori yang dikemukakan oleh para ahli.

2.2.1 Investasi

Setiap orang atau investor akan dihadapkan pada berbagai banyak pilihan

dalam menentukan proporsi dana yang dimiliki untuk konsumsi saat ini dan

dimasa yang akan datang. Salah satunya dengan menentukan proporsi untuk

mendapatkan suatu instrumen investasi. Pengertian Investasi sendiri merupakan

komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat

ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang (Eduardus

Tandelilin, 2010:2). Bentuk investasi di bagi menjadi dua bagian yaitu pada real

asset (tanah, emas, rumah, bangunan) dan pada financial asset (deposito, saham, obligasi, dll). Irham Fahmi (2012 : 4) menunjukkan bahwa investasi real asset melibatkan aset berwujud jangka panjang yang memiliki return besar dan risk

financial melibatkan kontrak tertulis berupa selembaran kertas dari pihak lain dengan jangka waktu relatif pendek yang memiliki return kecil dan risk yang

rendah seperti Tabungan dan Deposito.

Keuntungan dari membeli produk investasi dapat digunakan untuk

kebutuhan di masa mendatang dan tujuan dari investasi yaitu peningkatan nilai

kekayaan dalam mengantisipasi ketidakpastian (risiko) yang terjadi

sewaktu-waktu. Joko Salim (2010:7) menyatakan bahwa tujuan seseorang dalam

melakukan investasi adalah sebagai berikut : pertama untuk berjaga-jaga jika

terjadi sesuatu yang tidak diinginkan, kedua untuk mendapatkan keuntungan

jangka pendek dengan kenaikan nilai dari jumlah dana yang sudah kita

investasikan, ketiga untuk mengalahkan inflasi dengan berharap mendapatkan

hasil investasi yang besar jauh dari angka inflasi, keempat untuk memiliki

kehidupan yang layak untuk kedepannya yang dulunya tertunda, dan kelima untuk

mempersiapkan dana pensiun dengan menikmati dana yang dipunya sejak

memulai investasi sejak dini.

Pernyataan high risk, high return juga selalu di terapkan dalam berinvestasi karena semakin tinggi potensi keuntungan dari produk investasi yang

dipilih akan semakin tinggi pula risiko yang akan di hadapi. Risiko dapat terjadi

akibat adanya unsur ketidakpastian dalam pemilihan bentuk investasi. Melakukan

investasi terdapat dua bentuk risiko yang akan di hadapi yaitu risiko sistematis

(systematic risk) yaitu risiko yang tidak dapat dihilangkan dengan melakukan

risiko-risiko yang dapat dihilangkan dengan diversifikasi investasi (Adler dan Lutfi,

2009 : 113).

2.2.2 Keputusan Investasi

Keputusan investasi merupakan masalah dalam mengambil suatu tindakan

yang harus mempertimbangkan dengan baik keputusan investasi yang akan

diambil serta proses perencanaan yang matang untuk mendapatkan keuntungan di

masa depan. Menurut Eduardus Tandelilin (2010 : 9), hal mendasar proses

keputusan investasi yaitu pemahaman hubungan antara return dan risiko suatu investasi. Melakukan kegiatan investasi pastinya seorang investor akan memilih

instrumen investasi yang memiliki prospek yang baik. Bentuk dan macam serta

komposisi dari suatu investasi akan mempengaruhi dan menunjang tingkat

keuntungan yang diharapkan di masa yang akan datang Dewi (2014). Hal tersebut

merupakan tantangan penting yang harus di hadapi oleh investor. Saat mengambil

keputusan investasi, investor mempunyai dua sikap yaitu rasional dan irasional.

Sikap rasional adalah sikap seseorang yang berpikir berdasarkan akal sehat

berdasarkan analisa informasi yang diperoleh, sedangkan sikap irasional adalah

sikap berpikir seseorang yang tidak didasari akal sehat dan berdasarkan prediksi

masa depan.

Saat memilih investasi dibutuhkan finansial literasi yang baik dengan

menggunakan informasi yang ada sehingga dalam memutuskan untuk memilih

instrumen investasi memperoleh hasil yang optimal. Menurut Chen dan Volpe

(1998), finansial literasi yaitu pengetahuan untuk mengelola keuangan dalam

perilaku investor dalam pengambilan keputusan yang tiap saat berubah. Investor

yang mempunyai sikap rasional akan mengharapkan return tertentu dengan risiko

yang di dapat lebih rendah.

Heuristics merupakan perilaku keuangan investor yang berdasarkan pada

faktor psikologi dengan sebuah prinsip atau metode yang mana dapat diputuskan

dengan mudah dan cepat. Faktor heuristics dinilai dalam mengambil suatu keputusan berdasarkan informasi yang dimiliki. Salah satu perilaku yang termasuk

dalam faktor heuristics adalah representativeness yaitu kecenderungan investor membuat keputusan berdasarkan pengalaman yang sudah dikenal. Faktor

psikologi lainnya adalah familiarity. Berdasarkan ketersediaan suatu informasi, maka faktor familiar diperlukanpada suatu produk investasi dan diduga dapat

mempengaruhi dalam pengambilan keputusan investasi. Selain itu, persepsi risiko

juga berpengaruh dalam keputusan investasi sebab setiap investor pasti berbeda

dalam memandang serta menilai suatu risiko instrumen investasi yang dipilih.

Eduardus Tandelilin (2010:9) menyatakan ada beberapa hal yang

mendasari seseorang dalam mengambil keputusan investasi. Pertama adalah return

yang merupakan alasan utama yang membuat seseorang berinvestasi. Kedua risk

atau risiko, semakin besar return yang diharapkan dari sebuah jenis investasi maka akan semakin tinggi pula risikonya. Ketiga adalah hubungan antara return

dan risiko. Hubungan tingkat risiko dan tingkat return diharapkan linier atau

searah. Ryan Filbert (2014 : 3) menyatakan bahwa tidak sedikit masyarakat

Indonesia lebih memilih investasi dalam bentuk real asset karena return yang

yang dihadapi juga tinggi. Menurut Penelitian Dewi (2014), indikator yang

digunakan variabel ini adalah sebagai berikut :

a. Penggunaan pendapatan untuk investasi yang berisiko

b. Melakukan investasi tanpa pertimbangan

c. Melakukan investasi tanpa jaminan

d. Melakukan investasi berdasarkan intuisi/perasaan

2.2.3 Literasi Keuangan

Setiap individu dalam melakukan investasi menginginkan hasil yang

optimal dan tidak salah dalam menentukan produk investasi. Sehingga literasi

keuangan adalah kebutuhan yang penting untuk terhindar dari masalah keuangan

yang terjadi. Literasi keuangan dalam beberapa tahun terakhir memperoleh

perhatian dari pemerintah, bank, pengusaha, pasar keuangan dan lainnya. Dalam

menghadapi masalah keuangan yang terjadi dibutuhkan pengetahuan akan

pengelolaan uang yang dimiliki. Faktor financial literacy merupakan hal penting

dalam pengambilan keputusan investasi. Atkinson dan Messy (2010) menyatakan

bahwa literasi keuangan didefinisikan sebagai kombinasi dari kesadaran,

pengetahuan, keterampilan, sikap, dan perilku yang diperlukan untuk membuat

keputusan keuangan yang sehat yang pada akhirnya mencapai kesejahteraan

keuangan individu.

Literasi keuangan bisa didapatkan melalui informasi yang dipunya seperti

dari teman, saudara, orang tua, media elektronik dan sumber lainnya.

Meningkatnya pengetahuan keuangan menyebabkan semakin baik perilaku

menerapkannya. Literasi keuangan akan mempengaruhi bagaimana orang

menabung, meminjam, berinvestasi, dan mengelola keuangan (Hailwood,2007).

Menurut Chen dan Volpe (1998), menyebutkan terdapat beberapa aspek penting

dalam literasi keuangan yaitu sebagai berikut :

a. Basic Financial Concept, penilaian yang dilakukan meliputi beberapa hal seperti, pengetahuan mengenai tingkat suku bunga, inflasi, dan nilai tukar

mata uang.

b. Saving and borrowing, penilaian yang dilakukan meliputi pengetahuan mengenai tabungan dan pinjaman, seperti kredit.

c. Insurance, penilaian yang dilakukan meliputi pengetahuan mengenai asuransi, seperti produk-produk asuransi jiwa, kesehatan, dan kendaraan bermotor.

d. Investment, penilaian yang dilakukan meliputi pengetahuan mengenai suku

bunga pasar, saham, obligasi, dan risiko investasi.

2.2.4 Representativeness

Investor dalam mengambil keputusan di pengaruhi oleh faktor psikologi

dimana investor akan membuat keputusan yang rumit dan lingkungan yang tidak

pasti. Perilaku heuristic pada dasarnya mendasari banyak keputusan berdasarkan

intuisi pada ketidakpastian yang terdiri dari representativeness, anchoring, dan affect (Hsien-Hue Chang, 2010). Salah satu prinsip yang paling penting dalam

keputusan keuangan adalah representativeness.

Representativeness adalah keputusan berdasarkan pada terlalu percaya dengan stereotype (Shefrin, 2007 : 14). Stereotype adalah investor akan membuat

dengan gambaran mentalnya. Faktor tersebut menggunakan keputusan investasi

yang terlalu cepat tanpa menganalisa secara mendalam, dengan mengandalkan

pengalaman masa lalu yang dianggap hanya mewakili atau menjadi acuan

keputusan investasinya saat ini. Membuat keputusan berdasarkan

representativeness bermaksud untuk bekerja menggunakan jalan pintas untuk secara cepat menarik kesimpulan dan cenderung bereaksi berlebihan pada saat

memproses informasi untuk membuat suatu keputusan.

Representativeness ini dinilai investor cenderung membuat suatu keputusan berdasarkan pengalaman yang sebelumnya pernah dilakukan atau

dikenal. Keberhasilan investor baru ini cenderung untuk dilanjutkan ke masa

depan. Aspek psikologis yang sering muncul dalam representativeness adalah kecenderungan investor dalam memilih dan menilai investasi dengan menganggap

bila perusahaan baik maka investasinya juga baik. Investor menganggap bahwa

good company, good investment (Ackert dan Deaves, 2010 :142). Contoh

representativeness secara umum adalah jika seseorang A (Simon, orang yang pemalu, dan lelaki yang introvert), termasuk dalam kelompok A (kolektor

perangko) atau kelompok B (supir BMW). Menjawab pertanyaan tersebut, banyak

orang secara khusus menilai dan setuju bahwa Simon “mewakili” group A atau B,

mungkin banyak orang yang menyimpulkan bahwa sifat Simon terlihat pendiam

untuk tergolong dalam kelompok A menjadi sebagai koleksi perangko daripada

supir BMW. Menurut statistika, jauh lebih banyak supir BMW daripada kolektor

perangko. Menurut Pompian (2006), indikator yang digunakan variabel ini adalah

a. Investor memandang berdasarkan sesuatu yg objektif atau dari luarnya saja

b. Investor mengambil keputusan berdasarkan potensi keberhasilan

c. Investor cenderung mengambil keputusan investasi secara cepat dan

stereotype

d. Investor mengambil keputusan berdasarkan masa lalu dan dilakukan di masa

ini dan masa yang akan datang

2.2.5 Familiarity

Investor terkadang tidak suka kerancuan dan cenderung untuk investasi

apa yang diketahuinya. Familiarity bias menyebabkan investor untuk lebih

memilih berinvestasi dalam hal apa yang mereka pikirkan serta mereka tahu dan

mengerti (Keith Redhead, 2008 : 551). Familiarity adalah penilaian berdasarkan karena sesuatu yang sudah dikenal atau familiar (Nofsinger, 2005 : 64). Faktor

familiarity cenderung percaya pada perusahaan maupun produk investasi yang familiar atau sudah dikenal yang investor anggap kurang berisiko dari pada

perusahaan yang lainnya. Saat investor membeli suatu instrumen investasi yang

familiar, terkadang investor justru menganggap remeh jumlah risiko dalam

instrumen investasi tersebut serta cenderung mengabaikannya, sehingga membuat

investor semakin berani mengambil risiko yang lebih besar pula. Menurut

Penelitian Wiwik dan Iramani (2013), indikator yang digunakan variabel ini

adalah sebagai berikut :

a. Investor lebih memilih produk investasi yang dikenal

b. Investor lebih memilih produk investasi yang sudah mengetahui karakteristik

c. Investor lebih memilih Bank yang lebih dikenal

d. Saat menentukan tempat investasi pada instrumen tanah dan property, investor

lebih memilih lokasi yang dikenal

2.2.6 Persepsi Risiko

Persepsi risiko merupakan hal yang penting terkait dalam pengambilan

keputusan investasi dalam keadaan yang tidak pasti. Faktor tersebut merujuk

kepada bentuk penilaian risiko agar investor memperkirakan seberapa besar atau

kecil risiko yang ada pada suatu instrumen investasi yang dipilih Ryanda (2012).

Terkadang ketika ada suatu peristiwa yang akan terjadi atau telah terjadi maka

tiap individu akan mengartikan dan mengintepretasikan bisa sama atau berbeda.

Hal tersebut yang membentuk suatu persepsi.

Menurut Siti (2013), pengertian persepsi risiko atau risk perception adalah

penilaian seseorang pada situasi berisiko dimana penilaian tersebut sangat

tergantung pada karakteristik psikologis dan keadaan orang tersebut. Investor

cenderung mendefinisikan situasi berisiko apabila investor mengalami kerugian

akibat salah atau jeleknya suatu keputusan yang diambil, khususnya jika kerugian

tersebut berdampak pada situasi keuangannya. Oleh karena itu timbul perbedaan

antar investor dalam mengartikan suatu kondisi tertentu. Sebab persepsi risiko

merupakan penilaian investor pada situasi yang berisiko, sehingga penilaian

investor sangat tergantung pada karakterisitik psikologis serta keadaan investor

tersebut. Dengan begitu jika investor melakukan suatu investasi maka investor

investasi tersebut. Menurut Penelitian Dewi dan Iramani (2014), indikator yang

digunakan variabel ini adalah sebagai berikut :

a. Berinvestasi tanpa jaminan

b. Membeli aset atau berinvestasi tanpa pertimbangan

c. Penggunaan sebagian pendapatan untuk investasi yang berisiko

2.2.7 Pengaruh Literasi Keuangan terhadap Keputusan Investasi

Seorang investor dalam mengambil keputusan investasi membutuhkan

literasi keuangan agar terhindar dari masalah keuangan. Literasi keungan sangat

diperlukan jika menginginkan hasil investasi yang optimal. Atkinson dan Messy

(2010) menyatakan bahwa literasi keuangan didefinisikan sebagai kombinasi dari

kesadaran, pengetahuan, keterampilan, sikap, dan perilaku yang diperlukan untuk

membuat keputusan keuangan yang sehat yang pada akhirnya mencapai

kesejahteraan keuangan individu.

Al-Tamimi (2009) mengungkapkan bahwa literasi keuangan berpengaruh

signifikan terhadap keputusan investor individu United Arab Emirates. Investor

yang mempunyai literasi tinggiakan cenderung menggunakan publikasi keuangan

dalam mengambil suatu keputusan, sedangkan investor yang berliterasi rendah

cenderung lebih mengandalkan saran dari rekan, keluarga, dll. Penelitian tersebut

juga menemukan bahwa terdapat perbedaan yang signifikan atas tingkat keuangan

berdasarkan gender. Perempuan mempunyai tingkat literasi keuangan yang rendah

dibandingkan dengan pria. Sehingga literasi keuangan akan mempengaruhi

bagaimana orang menabung, meminjam, berinvestasi dan mengelola keuangan

2.2.8 Pengaruh Representativeness terhadap Keputusan Investasi

Salah satu perilaku heuristic adalah representativeness bias. Menurut

Ravindra, et al (2015), bahwa representativeness bias menunjukkan bahwa manusia cenderung didasarkan pada keputusan tentang kesamaan atau stereotype.

Hal tersebut mungkin menjelaskan kecenderungan orang untuk meramalkan atau

memperhitungkan kinerja saat ini di masa depan. Asumsi bahwa keuntungan masa

depan akan sama dengan keuntungan yang baru saja diterima tanpa mengevaluasi

alasan kinerja masa lalu atau kemungkinan melanjutkan pada kinerja masalalu,

representativeness bias merupakan bagian dari overconfidence bias. Penelitian

dari Stephanie dan Njo (2015), menunjukkan bahwa representativeness bias berpengaruh signifikan terhadap keputusan invetasi property hunian.

Penelitian lain oleh Peter (2014), menunjukkan bahwa terbukti secara

signifikan terdapat kecenderungan mengalami representativeness bias ketika

membuat keputusan keuangan. Menurut Iramani dan Dhyka (2008),

representativeness merupakan faktor bias penilaian yang membentuk perilaku investor dalam transaksi saham. Investor menilai saham berdasarkan stereotypes dengan menilai dua hal yang memiliki kualitas yang sama pasti sama seperti good

company pasti good stock.

2.2.9 Pengaruh Familiarity terhadap Keputusan Investasi

Familiarity merupakan faktor psikologis yang dapat mempengaruhi seorang investor dalam mengambil keputusan. Faktor familiarity merupakan penilaian suatu investasi berdasarkan instrumen investasi yang sudah dikenal,

suatu instrumen investasi, investor cenderung lebih yakin dan akan mengikuti

jenis investasi tersebut. Penelitian Wiwik dan Iramani (2013), menunjukkan

bahwa familiarity dan interaksi sosial merupakan pengaruh eksternal yang dapat memengaruhi pemilihan jenis investasi, serta para responden menyetujui bahwa

saat berinvestasi, investor memilih instrumen investasi yang dikenal. Penelitian

Iramani dan Dhyka (2008), familiarity merupakan faktor bias penilaian yang membentuk perilaku investor dalam transaksi jual beli saham. Investor saat

menilai saham berdasarkan karena sesuatu yang sudah dikenal.

2.2.10 Pengaruh Persepsi Risiko terhadap Keputusan Investasi

Persepsi Risiko merupakan faktor yang penting dalam menilai suatu risiko

saat mengambil keputusan investasi saat keadaan yang tidak pasti. Penelitian

Dewi (2014), yang menunjukkan bahwa risk perception berpengaruh signifikan

terhadap pengambilan keputusan investasi. Hubungan persepsi risiko dengan

pengambilan keputusan investasi berkorelasi positif. Hubungan tersebut

menujukkan bahwa apabila seorang investor memiliki persepsi risiko yang tinggi

pada pengambilan keputusan investasi seharusnya akan cenderung memiliki sikap

yang berhati-hati, namun kenyatannya masih terdapat investor yang tetap

mengambil suatu keputsan meskipun sebenenarnya mereka tahu bahwa keputusan

tersebut berisiko tinggi.

Hal tersebut mungkin terjadi karena investor telah mempunyai

pengalaman yang cukup banyak dengan memiliki investasi dalam jangka waktu

yang panjang yaitu lebih dari 3 tahun. Dengan lamanya berinvestasi, membuat

berpersepsi dengan hal tersebut memiliki risiko yang besar. Tingkat religiusitas

juga dapat mempengaruhi pengambilan keputusan, karena seseorang yang religius

akan cenderung optimis dengan mengharapkan keadaan yang baik di masa yang

akan datang.

Berbeda dengan Penelitian Siti (2013), menunjukkan bahwa persepsi risiko mempunyai hubungan negatif tetapi tidak signifikan terhadap pengambilan

keputusan investasi bagi para wirausaha. Hal tersebut menunjukkan investor

menganggap bahwa risiko tersebut adalah lebih dari sedang atau cenderung risk averter. Investor menganggap juga menanam uang tanpa menggunakan jaminan

mempunyai risiko yang cukup tinggi. Seseorang cenderung mendefinisikan situasi

berisiko apabila mengalami kerugian akibat jeleknya suatu keputusan, khususnya

jika kerugian tersebut berdampak pada situasi keuangannya. Sehingga investor

cenderung takut serta membutuhkan banyak pertimbangan saat mengambil

keputusan investasi.

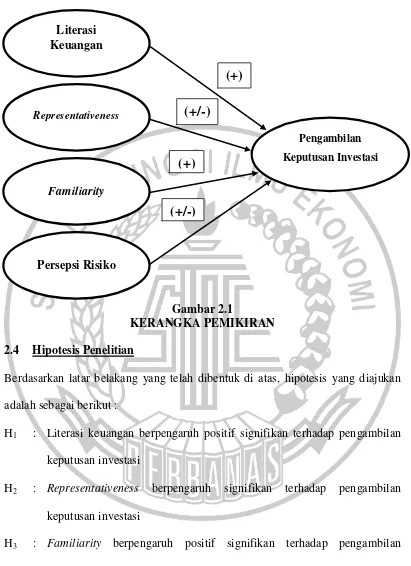

2.3 Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini di susun untuk mengetahui

apakah ada pengaruh literasi keuangan, representativeness, familiarity, dan

persepsi risiko terhadap pengambilan keputusan invetasi di Surabaya dan

Gambar 2.1

KERANGKA PEMIKIRAN 2.4 Hipotesis Penelitian

Berdasarkan latar belakang yang telah dibentuk di atas, hipotesis yang diajukan

adalah sebagai berikut :

H1 : Literasi keuangan berpengaruh positif signifikan terhadap pengambilan

keputusan investasi

H2 : Representativeness berpengaruh signifikan terhadap pengambilan

keputusan investasi

H3 : Familiarity berpengaruh positif signifikan terhadap pengambilan keputusan investasi

H4 : Persepsi risiko berpengaruh signifikan terhadap pengambilan keputusan

investasi Literasi Keuangan

Representativeness

Familiarity

Persepsi Risiko

Pengambilan

Keputusan Investasi