i

EKONOMI PERDESAAN

JURNAL EKONOMI PERDESAAN DAN MANAJEMEN Diterbitkan oleh :

Lembaga Penelitian Dan Pengabdian Kepada Masyarakat Sekolah Tinggi Ilmu Ekonomi Latifah Mubarokiyah Pelindung : Ketua STIE Latifah Mubarokiyah

Penanggung Jawab : Ir.Prim Kemal Soeparta,MM

H.Deddy Gurnadi,ST.,MM

Pimpinan Redaksi : Endang Syarif,S.HI.,MM

Sekretaris : Adi Robit Setiana,SE.,MM

Bendahara : Dra.Hj.Erna Rusmiwati,MM

Dewan Redaksi : Dr.Yoyong Tachyani,Drs.,MSi

H.Agus Hary Edi Wibowo,SE.,MM

HMA.Wihermana Rustaman,SE.,MSI

R.Hozin Abdul Fatah,SE.,MP

Mitra Bestari : Nanang Rusliana,SE.,MM (UNSIL)

Muhammad Nurdin,SE.,MP (GALUH)

Dr.H. Asep Salahudin, M.Ag (IAILM)

Dr.M.Kodir (IAILM)

Redaktur Pelaksana : Wahdan Budi Setiawan,SE.,MM

Asep Saeful Falah,SE.,MM

Bambang Kurnia Nugraha,SE.,MM

Penyunting Teknik : Hendi Sobari,SE.,MM

Jajang Nurjaman,S.Kom.,MM

Staf Redaksi : Ridwan Hakiki,SE

Helmi Purnamaningsih,SE

Alamat : LPPM STIE Latifah Mubarokiyah Pondok Pesantren Suryalaya 46159

ii

KATA PENGANTAR

Puji syukur kami panjatkan kepada Allah SWT Tuhan Yang Maha Esa karena berkat rahmatNya, Jurnal Ekonomi Perdesaan LPPM STIE Latifah Mubarokiyah Pondok Pesantren Suryalaya Volume 2 No.1 dapat diterbitkan.

Jurnal Ekonomi Perdesaan Pada edisi kali ini, ditampilkan tujuh tuIisan yang meliputi; (i) The Influence Of Supervision of Effectiveness Of Rice Distribution for Poor Household in Banjar City; (ii) Analisis Pengelolaan Arus Kas Dalam Menunjang Likuiditas Perusahaan Pada Kopontren Fat-Hiyyah Kecamatan Cisayong Kabupaten Tasikmalaya; (iii) The Effect Of The Promotional Size On Decision Of Purchase In Eating House Of Sambel Layah Tasikmalaya; (iv) Pengaruh Fasilitas Kerja dan Komunikasi Terhadap Produktivitas Kerja Pegawai Pada Kantor Badan Pemberdayaan Masyarakat dan Keluarga Berencana; (v) Analisis Return On Asset (Roa) Pada PT Bank Rakyat Indonesia Syariah Tahun 2011-2016; (vi) The Influence Of Work Environtment To Employee Peformance (Case Study In Tanjung Mulya PS Hatchery Unit Panumbangan Subdistrict Ciamis Regency); (vii) Pengaruh Kompensasi Terhadap Kepuasan Kerja Karyawan PT. Spektra Abadi Jamanis Tasikmalaya.

Dengan diterbitkannya jurnal ini, diharapkan dapat memberikan informasi yang ada kepada masyarakat dan menambah wawasan ilmu pengetahuan di bidang sosial ekonomi kelautan dan perikanan. Saran dan masukan dari pembaca sangat diharapkan guna kesempurnaan penerbitan jurnal di masa mendatang.

iii DAFTAR ISI Ekonomi Perdesaan

Jurnal Ekonomi Perdesaan dan Manajemen

Kata Pengantar Redaksi….……….………

Kata Pengantar Ketua STIE latifah Mubarokiyah………. Daftar isi……….

MamanSulaeman

The Influence Of Supervision of Effectiveness Of Rice Distribution for Poor Household in Banjar City………

Iwan Sugianto

Analisis Pengelolaan Arus Kas Dalam Menunjang Likuiditas Perusahaan Pada Kopontren Fat-Hiyyah Kecamatan Cisayong Kabupaten Tasikmalaya…

Sri Sudiarti, Aisyah

The Effect Of The Promotional Size On Decision Of Purchase In Eating House Of Sambel Layah Tasikmalaya………

Endang Syarif, Imas Saadah

Pengaruh Fasilitas Kerja dan Komunikasi Terhadap Produktivitas Kerja Pegawai Pada Kantor Badan Pemberdayaan Masyarakat dan Keluarga Berencana…………

Hasan Fahmi Kusnandar

Analisis Return On Asset (Roa) Pada PT Bank Rakyat Indonesia Syariah

Tahun 2011-2016………

Erna Rusmiwati

The Influence Of Work Environtment To Employee Peformance (Case Study In Tanjung Mulya PS Hatchery Unit Panumbangan Subdistrict Ciamis Regency)….

Jaka Noeryana

Pengaruh Kompensasi Terhadap Kepuasan Kerja Karyawan PT. Spektra Abadi Jamanis Tasikmalaya………...

i ii iii

1-17

18-31

32-44

45-58

59-68

69-77

1

THE INFLUENCE OF SUPERVISION OF EFFECTIVENESS OF RICE DISTRIBUTION FOR POOR HOUSEHOLD IN BANJAR CITY

Maman Sulaeman Politeknik Triguna Tasikmalaya

Abstract

.Problems found is the number of people who received help rice for poor households to the new 2,138 poor households (73.32%) should have 2,916 poor households. This means that there are 768 poor households (26.68%) who did not receive rice for poor households. Another problem is the poor distribution of rice to people who sometimes late. This distribution is done by calling the poor rice recipient one by one, because there is no definite schedule of the arrival of this poor rice from the National Logistics Agency.

The method used in this research is explanatory research (Explanatory Research). This research was conducted in the District of Banjar Banjar. Collecting data using a questionnaire which was distributed to 97 people. Data analysis technique using correlation analysis, coefficient of determination and hypothesis testing.

Based on the results showed that the surveillance camat in the distribution of rice to poor families in the District of Banjar Banjar in the category enough. The effectiveness of the distribution of rice to poor families in the District of Banjar Banjar, including category enough. There is an influence on the effectiveness of supervision camat distribution of rice to poor families in the District of Banjar Banjar.

The influence influence on the effectiveness of supervision camat distribution of rice to poor families in the District of Banjar Banjar. This means that if camat can impose control well, the service provided will be more effective. For Head may improve supervision of the distribution of rice to poor families in the district of District Banjar on Banjar City, especially in determining the procedure and the relationship of procedure, and always carry out medical examinations of employees, etc.

Keywords: Monitoring, Head, Effectiveness, Services

Pendahuluan

Program beras untuk rumah tangga miskin telah dilakukan di seluruh Indonesia. Tujuan program beras untuk rumah tangga miskin

adalah mengurangi beban

pengeluaran rumah tangga miskin

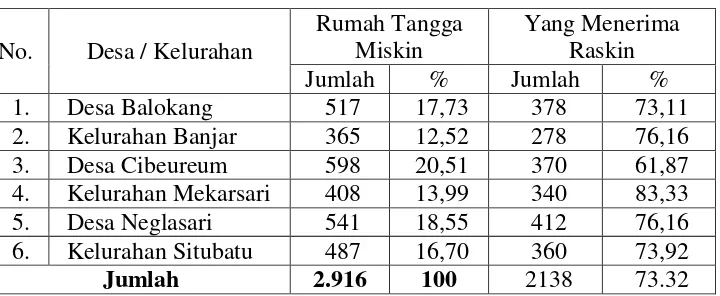

2 Banjar. Sasaran penerima beras untuk rumah tangga miskin di Kota Banjar berdasarkan data yang dirilis BPS bulan Desember 2014, sebanyak 26.184 orang (8.606 rumah tangga miskin) yaitu Kecamatan Banjar 2.916 orang (33,88%), Kecamatan Purwaharja 974 orang (11,32%), Kecamatan Pataruman 2.862 orang (33,26%) dan Kecamatan Langensari 1.854 orang (21,54%).

Pelaksanaan penyaluran beras untuk rumah tangga miskin di Kota Banjar mengalami masalah-masalah

umum dalam pelaksanaannya. Secara khusus pada Kecamatan Banjar sebagai kecamatan yang paling banyak penduduk miskinnya, salah satu masalah yang ditemui adalah ditemukannya beras miskin (raskin) berkutu (Harian Rakyat, 5 Agustus 2015). Selain itu penyaluran beras untuk rumah tangga miskin yang sering tersendat-sendat dan tidak semua keluarga miskin mendapatkan beras untuk rumah tangga miskin sebagaimana data yang diperoleh dari Kecamatan Banjar sebagai berikut:

Tabel 1

Jumlah Rumah Tangga Miskin Kecamatan Banjar Tahun 2015

No. Desa / Kelurahan

Rumah Tangga Miskin

Yang Menerima Raskin

Jumlah % Jumlah %

1. Desa Balokang 517 17,73 378 73,11

2. Kelurahan Banjar 365 12,52 278 76,16

3. Desa Cibeureum 598 20,51 370 61,87

4. Kelurahan Mekarsari 408 13,99 340 83,33

5. Desa Neglasari 541 18,55 412 76,16

6. Kelurahan Situbatu 487 16,70 360 73,92

Jumlah 2.916 100 2138 73.32

Sumber: Kecamatan Banjar, 2015

Berdasarkan data Tabel 1 di atas, persentase jumlah keluarga miskin yang mendapat bantuan beras untuk rumah tangga miskin baru mencapai 73,32%. Untuk keefektifan Program Raskin Tahun 2015, dibentuk Tim Koordinasi bantuan beras untuk rumah tangga miskin Pusat, Provinsi, Kabupaten/Kota dan Kecamatan sebagai pelaksana Program bantuan beras untuk rumah tangga miskin. Penanggungjawab pelaksanaan Program bantuan beras

untuk rumah tangga miskin di Pusat adalah Menteri Koordinator Bidang Kesejahteraan Rakyat; di Provinsi adalah Gubernur, di Kabupaten/Kota adalah Bupati/Walikota dan di Kecamatan adalah Camat.

3 wilayah kerja lebih merupakan wilayah pelayanan kepada masyarakat. Camat menjalankan tugas pokok sebagai unsur lini yaitu to do, to act. Artinya adalah kecamatan dijadikan sebagai pusat pelayanan pada masyarakat yang bersifat operasional dengan batas wilayah sebagai batas pemberian pelayanan. Kecamatan yang merupakan ujung tombak terutama dalam pemberian pelayanan kepada masyarakat juga tidak terlepas dari permasalahan yang berkenaan dengan kondisi pelayanan yang relatif belum memuaskan. Baik buruknya pelayanan yang diberikan sangat ditentukan oleh tersedianya sumberdaya aparatur pemerintah yang profesional.

Fungsi kecamatan sebagai pusat pelayanan mayarakat ini menjadi relevan jika dilihat dari segi kedekatan jarak, kecepatan waktu dan kualitas pelayanan yang diberikan. Bila fungsi ini dapat dijalankan secara konsisten, maka secara bertahap akan berdampak strategis dalam menekan inisiatif pemekaran daerah kabupaten. Secara empiris, alasan yang sering dikemukakan untuk pemekaran daerah adalah untuk mendekatkan dan meningkatkan kualitas pelayanan

Terbitnya Peraturan Pemerintah Nomor 19 Tahun 2008 tentang kecamatan sepatutnya meningkatkan semangat dari camat dan aparatur kecamatan untuk melaksanakan tugasnya secara optimal. Terbitnya peraturan ini menunjukan arti penting kecamatan dalam pemerintah daerah dan penyelenggaraan otonomi.

Bahkan pada penjelasanya, Peraturan Pemerintah ini menyatakan kecamatan memegang posisi strategis dalam hubungannya dengan penyelenggaraan pemerintahan kabupaten atau kota.

Berhasil atau tidaknya tujuan program tersebut sangat tergantung kepada faktor manusia sebagai pelaksana baik sebagai pimpinan maupun sebagai bawahan, karena pada dasarnya organisasi merupakan suatu wadah yang didalamnya terdapat rangkaian kegiatan manusia yang saling bekerjasama secara teratur dari seluruh proses kerja yang terselenggara. Disamping itu keberhasilan pelaksanaan kegiatan organisasi tidak terlepas dari tindakan pengawasan sebagai media meminimalisir tingkat kesalahan dan tingkat penyimpangan. Pengawasan yang dimaksud ini adalah untuk mencegah dan memperbaiki terjadinya ketidaksesuaian, penyelewengan, penyimpangan dan kesalahan dalam tugas dan wewenang pekerjaan yang sudah ditentukan sebelumnya.

4 meningkatkan efisiensi dan efektivitas organisasi, dapat pula merupakan penilaian terhadap kinerja organisasi serta memberi arahan melalui penerapan peraturan yang berlaku sehingga dapat diketahui apakah semua pekerjaan terlaksana sesuai dengan rencana yang ditetapkan atau tidak dan resiko

terjadinya

penyimpangan-penyimpangan dapat ditekan seminimal mungkin.

Landasan Teori

Pengertian Pengawasan

Kelangsungan hidup suatu organisasi sangat tergantung dari peranan pengawasan, karena dalam kehidupan dan keberlangsungan organisasi sering terjadi penyimpang-an-penyimpangan yang berdampak buruk kepada sasaran dan tujuan organisasi. Hal ini dapat terjadi oleh berbagai faktor, baik secara internal organisasi yaitu lemahnya ketaatan dari pendukung organisasi maupun secara eksternal organisasi berupa perumusan-perumusan regulasi atau perundang-undangan yang sering kali berbenturan dengan kepentingan yang satu dengan kepentingan yang lainnya sehingga dapat membuka peluang kondisi tidak tertib. Oleh sebab itu pengawasan memegang peranan penting untuk terciptanya kondisi yang tertib sehingga tujuan organisasi yang berhasil dan berdaya guna dapat dicapai.

Metode pengawasan di atas selanjutnya dapat diuraikan sebagaimana penjelasan berikut: Add 1. Pengawasan Langsung

Pengawasan dengan cara ini, seorang pimpinan atau aparat pengawasan organisasi melakukan pemeriksaan langsung pada tempat pelaksanaan pekerjaan baik dengan sistem inspektif, verifikatif maupun dengan sistem inverstigatif. Metode ini digunakan agar segera dapat dilakukan tindakan perbaikan dan penyempurnaan dalam pelaksanaan pekerjaan. Atau dengan kata lain pengawasan dengan cara ini orang atau badan yang akan diperiksa tidak melalui laporan tetapi langsung oleh pimpinan atau tim pemeriksa.

Add 2. Pengawasan Tidak Langsung Pengawasan dengan cara ini pengawas atau pimpinan organisasi melakukan pemeriksaan pelaksanaan pekerjaan hanya melalui laporan-laporan yang masuk padanya. Laporan-laporan tersebut dapat berupa uraian kata-kata, deretan angka ataua statistik yang berisi gambaran hasil kemajuan yang telah dicapai sesuai dengan pengeluaran biaya anggaran yang telah

direncanakan sebelumnya.

Kelemahan dari pengawasan tidak langsung yaitu tidak dapat langsung diketahui kesalahan-kesalahan dalam pelaksanaan pekerjaan, sehingga dapat menimbulkan kerugian yang lebih besar terhadap organisasi yang sedang dilaksanakan.

Add 3. Pengawasan Formal

5 tata kerjanya. Misalnya periode waktu pemeriksaan, periode waktu pertanggungjawaban dan periode waktu laporan. Aparat pengawasan ini harus melaporkan secara periodik perkembangan dari hasil pekerjaan yang telah dilaksanakan terhadap pimpinan. Laporan-laporan tersebut harus disertai saran-saran perbaikan atau penyempurnaannya, maksudnya laporan dari aparat pengawasan ini agar pimpinan selalu mengikuti perkembangan segala hal yang terjadi dalam organisasi.

Add 4. Pengawasan Informal

Pengawasan informal dengan tidak melalui saluran formal atau prosedur yang telah ditentukan. Pengawasan informal ini dilakukan oleh pejabat atau pimpinana dengan melalui kunjungan yang tidak rersmi atau secara pribadi. Hal ini dimaksudkan untuk menghindari kecanggungan dalam hubungan antara atasan dan bawahan. Dengan

cara demikian pimpinan

menghendaki keterbukaan dalam memperoleh informasi dan data sekaligus usul-usul atau saran perbaikan dan penyempurnaan dari bawah. Masalah-masalah yang dihadapi bawahannya yang tidak mungkin dipecahkan sendiri, dalam hal ini pimpinan dapat memberikan jalan keluar pemecahannya. Sebalaiknya bawahan juga merasa bangga karena diberi kesempata untuk mengemukakan pendapatnya

secara langung terhadap

pimpinannya. Jelaslah bahwa pengawasn informal mendekatkan hubungan pribadi yang bersifat

formal. Hal ini sangat

menguntungkan terhadap

pelaksanaan tugas-tugas organisasi. Add 5. Pengawasan Administratif

Pengawasan administratif meliputi bidang keuangan, kepegawaian dan material. Adapaun uraiannya adalah sebagai berikut: a. Pengawasan Keuangan

Pengawasan keuangan meliputi pos-pos anggaran (rencana anggaran), pelaksanaan anggaran, yang meliputi pengurusan administratif dari pengurusan bendaharawan. Hal ini menyangkut prosedur penerimaan uang. Dalam

prosedur penerimaan

berhubungan dengan Surat Keputusan Otoritas (SKO) sesuai dengan pos-pos anggaran, sedangkan yang berhubungan dengan prosedur pengeluaran uang berhubungan dengan syarat-syarat yang diperlukan dalam pembayaran, yang disertai dengan bukti-bukti pengeluaran dan hasil pembayaran.

b. Pengawasaan Kepegawaian Pengawasan kepegawaian menyangkut hal-hal yang

berhubungan dengan

administrasi kepegawaian, yaitu perihal kebenaran prosedur

penerimaan pegawai.

Pengawasan kepegawaian disamping penilaian terhadap kewajiban-kewajiban mereka yang harus dilaksanakan juga menyangkut terhadap hak-hak mereka yang harus dipenuhi, misalnya gaji, kenaikan pangkat, dan fasilitas-fasilitas lain.

6 Pengawasan material ialah untuk mengetahui apakah barang-barang yang disediakan atau (dibeli) sesuai dengan rencana pengadaannya, kuantitas dan kualitas, penyimpanan, pengakuan dan pemeliharaannya.

Bukti penerimaan dan

pengeluaran barang, jenis-jenis barang, merek pabrik, tahun pembuatan dan perusahaan yang menjual. Pengawasan material ini harus ditentukan barang yang telah ditentukan.

Add 6. Pengawasan Teknis

Pengawasan teknis ini dilakukan terhadap hal-hal yang bersifat fisik, misalnya pemeriksaan terhadap pembangunan gedung, pemeriksaan terhadap pembuatan kapal dan sebagainya. Pemeriksaan ini meliputi jenis kuantitatif dan kualitatif serta biaya yang diperlukan setiap tahunnya. Pengawasan teknis dilakukan dengan ukuran-ukuran atau standar, misalnya: standar harga, standar kualitas, standar kuantitas dan sebagainya yang telah ditentukan oleh pemerintah dan yang berlaku dengan situasi dan kondisi setempat. Pengawasan teknis biasanya disertai dengan seorang ahli dibidang tersebut agar dapat mengadakan penilaian secara objektif. Pengawasan ini dilakukan dengan pemeriksaan di tempat agar jelas diketahui apakah hasil pelaksanaannya sesuai dengan standar yang telah ditentukan ataukah tidak.

Efektivitas adalah pencapaian tujuan secara tepat atau memilih tujuan-tujuan yang tepat dari serangkaian alternatif atau pilihan

cara dan menentukan pilihan dari beberapa pilihan lainnya. Efektivitas bisa juga diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan. Sebagai contoh jika sebuah tugas dapat selesai dengan pemilihan cara-cara yang sudah ditentukan, maka cara tersebut adalah benar atau efektif.

Anoraga (2000: 178)

menyatakan bahwa: “Efektivitas berhubungan dengan pencapaian tujuan yang lebih dikaitkan dengan hasil kerja”. Kata kunci efektivitas adalah efektif, karena pada akhirnya keberhasilan perusahaan diukur dengan konsep efektivitas. Pengertian efektivitas mempunyai arti yang berbeda bagi setiap orang, tergantung kepada kerangka acuan yang dipakainya. Seorang ahli ekonomi mempunyai persepsi bahwa efektivitas organisasi akan semakna dengan keuntungan atau laba.

Selanjutnya Steers (2006: 87) mengemukakan bahwa: Efektivitas adalah jangkauan usaha suatu program sebagai suatu sistem dengan sumber daya dan sarana tertentu untuk memenuhi tujuan dan sasarannya tanpa melumpuhkan cara dan sumber daya itu serta tanpa memberi tekanan yang tidak wajar terhadap pelaksanaannya.

Lebih lanjut menurut

Kurniawan (2005: 109)

7 atau ketegangan diantara pelaksanaannya”.

Dari beberapa pendapat di atas mengenai efektivitas, dapat disimpulkan bahwa efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target (kuantitas, kualitas dan waktu) yang telah dicapai oleh manajemen, yang mana target tersebut sudah ditentukan terlebih dahulu. Upaya mengevaluasi jalannya suatu organisasi, dapat dilakukan melalui konsep efektivitas. Konsep ini adalah salah satu faktor untuk menentukan apakah perlu dilakukan perubahan secara signifikan terhadap bentuk dan manajemen organisasi atau tidak. Dalam hal ini efektivitas merupakan pencapaian tujuan organisasi melalui pemanfaatan sumber daya yang dimiliki secara efisien, ditinjau dari sisi masukan (input), proses, maupun keluaran (output). Dalam hal ini yang dimaksud sumber daya meliputi ketersediaan personil, sarana dan prasarana serta metode dan model yang digunakan. Suatu kegiatan dikatakan efisien apabila dikerjakan dengan benar dan sesuai dengan prosedur sedangkan dikatakan efektif bila kegiatan tersebut dilaksanakan dengan benar dan memberikan hasil yang bermanfaat.

Ukuran Efektivitas

Mengukur efektivitas organisasi bukanlah suatu hal yang sangat sederhana, karena efektivitas dapat dikaji dari berbagai sudut pandang dan tergantung pada siapa yang menilai serta menginterpretasikannya. Bila dipandang dari sudut

produktivitas, maka seorang manajer produksi memberikan pemahaman bahwa efektivitas berarti kualitas dan kuantitas (output) barang dan jasa. Tingkat efektivitas juga dapat diukur dengan membandingkan antara rencana yang telah ditentukan dengan hasil nyata yang telah diwujudkan. Namun, jika usaha atau hasil pekerjaan dan tindakan yang dilakukan tidak tepat sehingga menyebabkan tujuan tidak tercapai atau sasaran yang diharapkan, maka hal itu dikatakan tidak efektif. Adapun kriteria atau ukuran mengenai pencapaian tujuan efektif atau tidak, sebagaimana dikemukakan oleh Siagian (2008:77), yaitu:

1. Kejelasan tujuan yang hendak dicapai, hal ini dimaksdukan supaya karyawan dalam pelaksanaan tugas mencapai sasaran yang terarah dan tujuan organisasi dapat tercapai.

2. Kejelasan strategi pencapaian tujuan, telah diketahui bahwa strategi adalah “pada jalan” yang diikuti dalam melakukan berbagai upaya dalam mencapai sasaran-sasaran yang ditentukan agar para implementer tidak tersesat dalam pencapaian tujuan organisasi.

8 4. Perencanaan yang matang, pada

hakekatnya berarti memutuskan sekarang apa yang dikerjakan oleh organisasi dimasa depan. 5. Penyusunan program yang tepat

suatu rencana yang baik masih perlu dijabarkan dalam program-program pelaksanaan yang tepat sebab apabila tidak, para pelaksana akan kurang memiliki pedoman bertindak dan bekerja. 6. Tersedianya sarana dan prasarana

kerja, salah satu indikator efektivitas organisasi adalah kemamapuan bekerja secara produktif. Dengan sarana dan prasarana yang tersedia dan mungkin disediakan oleh organisasi.

7. Pelaksanaan yang efektif dan efisien, bagaimanapun baiknya suatu program apabila tidak dilaksanakan secara efektif dan efisien maka organisasi tersebut tidak akan mencapai sasarannya, karena dengan pelaksanaan organisasi semakin didekatkan pada tujuannya.

8. Sistem pengawasan dan pengendalian yang bersifat mendidik mengingat sifat manusia yang tidak sempurna maka efektivitas organisasi menuntut terdapatnya sistem pengawasan dan pengendalian.

Adapun kriteria untuk mengukur efektivitas suatu organisasi ada tiga pendekatan yang dapat digunakan, seperti yang dikemukakan oleh Martani dan Lubis (2005: 55), yakni:

1. Pendekatan Sumber (resource approach) yakni mengukur efektivitas dari input. Pendekatan

mengutamakan adanya

keberhasilan organisasi untuk memperoleh sumber daya, baik fisik maupun nonfisik yang sesuai dengan kebutuhan organisasi.

2. Pendekatan proses (process approach) adalah untuk melihat sejauh mana efektivitas pelaksanaan program dari semua kegiatan proses internal atau mekanisme organisasi.

3. Pendekatan sasaran (goals approach) dimana pusat perhatian pada output, mengukur keberhasilan organisasi untuk mencapai hasil (output) yang sesuai dengan rencana.

Selanjutnya Strees dalam

Tangkilisan (2005: 141)

mengemukakan 5 (lima) kriteria dalam pengukuran efektivitas, yaitu:

1. Produktivitas

2. Kemampuan adaptasi kerja 4. Kepuasan kerja

5. Kemampuan berlaba 6. Pencarian sumber daya

Sedangkan Duncan yang dikutip Steers (2006: 53) mengatakan mengenai ukuran efektivitas, sebagai berikut:

1. Pencapaian Tujuan

9 maupun pentahapan dalam arti periodisasinya. Pencapaian tujuan terdiri dari beberapa faktor, yaitu: Kurun waktu dan sasaran yang merupakan target kongktit.

2. Integrasi

Integrasi yaitu pengukuran terhadap tingkat kemampuan suatu organisasi untuk mengadakan sosialisasi, pengembangan konsensus dan komunikasi dengan berbagai macam organisasi lainnya. Integrasi menyangkut proses sosialisasi.

3. Adaptasi

Adaptasi adalah kemampuan organisasi untuk menyesuaikan diri dengan lingkungannya. Untuk itu digunakan tolak ukur proses pengadaan dan pengisian tenaga kerja.

Berdasarkan konsep yang diutarakan Steers tersebut maka acuan untuk mengukur efektivitas dapat mengunakan Perspektif sistem. Perspektif sistem ini adalah untuk melihat optimalisasi dari komponen-komponen sistem tersebut yang terdiri dari komponen dasar yaitu input, throughput dan output dalam pencapaian tujuan.

Menurut Moenir,dkk (2004: 34), unsur-unsur efektivitas meliputi:

1. Input (masukan), yang meliputi semua sumber daya yang dimiliki, informasi, pengetahuan, bahan-bahan mentah serta modal. 2. Conversion (perubahan), yaitu tahap yang ditentukan oleh kemampuan organisasi untuk memanfaatkan sumber daya yang dimiliki, manajemen dan penggunaan teknologi agar dapat menghasilkan nilai.

3. Output (keluaran) yaitu : pelayanan yang diberikan yang merupakan hasil dari penggunaan teknologi dan keahlian sumber daya manusia.

Berdasarkan pendapat tersebut, maka konteks penelitian ini yaitu untuk mengetahui efektivitas penyaluran raskin yang menggunakan perspektif sistem yang terdiri dari tiga komponen, yaitu :

ad 1. Input (masukan)

Input yang akan digunakan sebagai indikator pada penelitian ini adalah sumber daya, dana dan petugas penyalur raskin. Sumber daya yang dimaksud meliputi sumber daya manusia dan sarana dan prasarana yang digunakan. Dalam hal ini petugas penyalur raskin yang merupakan modal dalam bentuk sumber daya manusia yang paling penting karena merupakan ujung tombak, begitu juga dengan sarana

Input Throughput Output

10 dan prasarana dan dana yang digunakan dalam penyaluran raskin. Jika sarana dan prasarana memadai maka akan mempermudah petugas melakukan pemungutan. Sedangkan dana, merupakan salah satu motivasi yang berupa intensif untuk petugas dalam penyaluran raskin. Warga miskin menjadi salah satu indikator dalam input karena warga miskin merupakan salah satu faktor terjadinya proses penyaluran raskin. Keempat faktor ini sangat berpengaruh dalam Throughput (proses) dan output (keluaran) dari proses penyaluran raskin tersebut. Sub indikator sumber daya yang akan diteliti antara lain SDM hanya pada kualitas dan kuantitas petugas penyaluran raskin, kelengkapan sarana dan prasarana penyaluran raskin. Sub indikator dana adalah upah penyaluran raskin.

ad 2. Throughput (proses)

Yakni merupakan proses pengolahan Input menjadi output. Proses penelitian yang akan berlangsung adalah penyaluran raskin yang dalam hal ini dilakukan oleh pemerintah desa.

Adapun untuk mengetahui indikator efektivitas komponen atau aspek Throughput ini meliputi indikator, yaitu : Kepatuhan pada mekanisme penyaluran raskin

ad 3. Output (keluaran)

Merupakan hasil dari pekerjaan atau dari proses pemungutan. Pada penelitian ini maka output atau keluaran yang dihasilkan proses ini adalah pencapaian realisasi dari target pajak yang ditetapkan Efektivitas output ini dinilai menurut ukuran

seberapa jauh sebuah organisasi mencapai tujuan.

Penyaluran beras bersubsidi bagi kelompok masyarakat miskin bertujuan untuk mengurangi beban pengeluaran Rumah Tangga Miskin. Di samping itu, program ini dimaksudkan untuk meningkatkan akses masyarakat miskin dalam pemenuhan kebutuhan pangan pokoknya sebagai salah satu hak dasar masyarakat. Hal ini merupakan salah satu program pemerintah baik pusat maupun daerah yang penting dalam peningkatan ketahanan pangan nasional. Program Raskin masuk dalam klaster (kelompok) I program penanggulangan kemiskinan tentang Bantuan dan Perlindungan Sosial, yang bersinergi dengan program pembangunan lainnya, seperti program perbaikan gizi, peningkatan kesehatan dan pendidikan. Sinergi antar berbagai program ini penting dalam meningkatkan efektivitas masing-masing program dalam mencapai tujuan.

11 ditetapkan. Adapun yang dimaksud dengan pengawasan adalah sebagaimana didefinisikan oleh Abdulrachman (1979: 99) yaitu:

“Pengawasan adalah kegiatan

untuk mengetahui apakah

pelaksanaan kerja atau hasil pelaksanaan yang dilakukan oleh bawahannya sesuai dengan rencana, intruksi yang telah ditentukan semula dan apabila didapat perbedaan-perbedaan, maka tindakan-tindakan perbaikan diadakan”.

Dari pendapat para ahli tersebut jelas bahwa pengawasan merupakan kegiatan yang dilaksanakan setelah program terlaksana atau program itu sedang berlangsung dan pengawasan tersebut mengevaluasi semua pelaksanaan pekerjaan yang dilakukan agar sesuai dengan rencana, tujuan atau kebijaksanan yang telah ditentukan. Dengan demikian kegiatan pengawasan dilaksanakan bertujuan agar hasil pelaksanaan pekerjaan tersebut memperoleh hasil yang baik dan benar sesuai dengan rencana yang telah ditentukan sebelumnya.

Agar pelaksanaan dalam penyaluran beras miskin berhasil maka seorang pemimpin dalam melaksanakan pengawasan harus mengetahui dan menjalankan prosedur pengawasan. Menurut Handayaningrat (1996: 151) mengemukakan syarat-syarat pengawasan yang efektif, yang mana:

1. Pengawasan harus dihubung- kan dengan rencana dan kedudukan seseorang.

2. Pengawasan harus dikaitkan dengan individu pimpinan dan pribadi

3. Pengawasan harus dapat menunjukkan penyimpangan-penyimpangan pada hal-hal yang penting

4. Pengawasan harus objektif 5. Pengawasan harus luwes 6. Pengawasan harus hemat

7. Pengawasan harus membawa tindakan perbaikan

Efektivitas berasal dari kata efektif yang mengandung pengerti-an dicapainya keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efektivitas selalu terkait dengan hubungan antara hasil yang diharapkan dengan hasil yang sesungguhnya dicapai. Efektivitas dapat dilihat dari berbagai sudut pandang (view point) dan dapat dinilai dengan berbagai cara dan mempunyai kaitan yang erat dengan efisiensi.

12 Kajian tentang efektivitas mengacu pada dua kepentingan yaitu baik secara teoritis maupun secara praktis, artinya adanya ketelitian yang bersifat komprehensif dan mendalam dari efisiensi serta kebaikan-kebaikan untuk memperoleh masukan tentang produktifitas. Efektivitas merupakan keadaan yang berpengaruh terhadap suatu hal yang berkesan, kemanjuran, keberhasilan usaha, tindakan ataupun hal yang berlakunya.

Menurut Moenir,dkk (2004: 34) unsur-unsur efektivitas meliputi : 1) Input (masukan), yang meliputi semua sumber daya yang dimiliki, informasi, pengetahuan, bahan-bahan mentah serta modal, 2) Conversion (perubahan), yaitu tahap yang ditentukan oleh kemampuan organisasi untuk memanfaatkan sumber daya yang dimiliki, manajemen dan penggunaan teknologi agar dapat menghasilkan nilai, 3) Output (keluaran) yaitu : pelayanan yang diberikan yang merupakan hasil dari penggunaan teknologi dan keahlian sumber daya manusia.

Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode kuantitatif. Sugiyono (2009 : 15) menyatakan bahwa: “Metode kuantitatif adalah metode penelitian yang menggunakan data yang berbentuk angka atau data kualitatif yang diangkakan. Populasi pada penelitian ini adalah seluruh masyarakat penerima raskin di Kecamatan Banjar yang berdasarkan data sebanyak 2.916 kepala keluarga.

Teknik pengambilan sampel yang digunakan adalah secara acak sederhana. Arikunto (2009: 85) mendefinisikan bahwa "Teknik acak sederhana (simple random sampling) artinya setiap anggota atau unit dari populasi mempunyai kesempatan yang sama untuk diseleksi sebagai sampel" dan didapat 96,7 (dibulatkan 97).

Hasil Penelitian

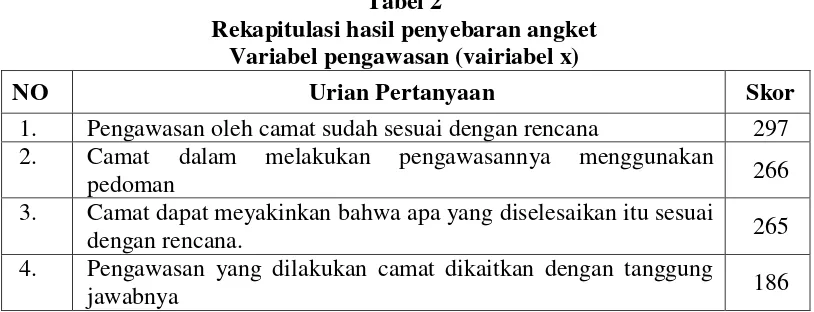

Deskripsi Variabel Pengawasan Rekapitulasi hasil angket tentang pengawasan dapat diambil hasil evaluasi tanggapan responden dapat pada tabel rekapituasi berikut:

Tabel 2

Rekapitulasi hasil penyebaran angket Variabel pengawasan (vairiabel x)

NO Urian Pertanyaan Skor

1. Pengawasan oleh camat sudah sesuai dengan rencana 297 2. Camat dalam melakukan pengawasannya menggunakan

pedoman 266

3. Camat dapat meyakinkan bahwa apa yang diselesaikan itu sesuai

dengan rencana. 265

4. Pengawasan yang dilakukan camat dikaitkan dengan tanggung

13

5. Pengawasan yang dilakukan camat dibedakan sesuai dengan

kedudukan orangnya 279

6. Pengawasan yang dilakukan camat sesuai dengan ketentuan

organisasi 278

7. Pengawasan yang dilakukan camat sesuai dengan, susunan

kepegawaian di kecamatan 266

8. Sistem pengawasan membantu camat dalam melaksanakan

tugasnya 265

9. Pengawasan yang dilakukan camat bertujuan untuk memperoleh

informasi 297

10. Pengawasan yang dilakukan camat sudah efisien 266

11. Pengawasan yang dilakukan camat sudah efektif 297

12. Pengawasan yang dilakukan camat sesuai dengan prinsip

organisasi 266

13. Pengawasan yang dilakukan camat sesuai standar yang

ditetapkan 265

14. Pengawasan yang dilakukan camat selalu efektif 283 15. Pengawasan yang dilakukan camat selalu Fleksibel 265 16. Biaya pengawasan yang dilakukan camat relatif hemat. 283 17. Besarnya biaya pengawasan lebih kecil dari hasil yang

diperolehnya 279

18. Pengawasan oleh camat dapat mencegah kesalahan 278 19. Pengawasan oleh camat berguna untuk perbaikan 266

20. Pengawasan oleh camat tergantung kebutuhan 265

Jumlah 5412

Rata-rata 271

Berdasarkan hasil perhitungan pada tabel 2 di atas maka pengawasan kepala desa berada pada kategori ragu-ragu dengan skor 271 dan dapat dilihat dari interval sebagai berikut:

Deskripsi Data Efektivitas Pelayanan

Berdasarkan hasil analisis dari perolehan jawaban angket efektivitas pelayanan dapat dijelaskan sebagai berikut:

485 407,4

329, 252,2

174, 97

Sangat

Tidak

Tidak

Ragu-Ragu

271 Setuju Sangat

14

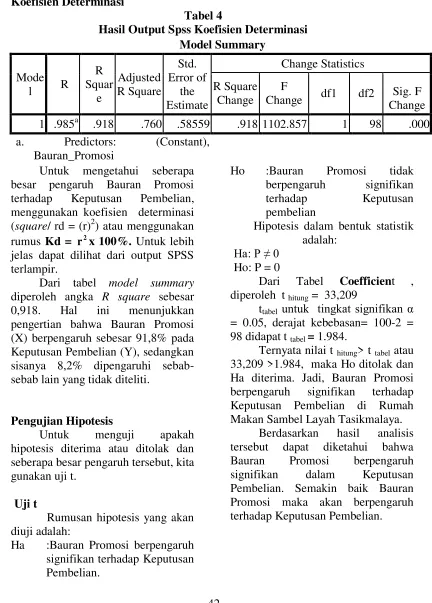

Kd = (0,6082) x 100% = 36,99%

Tabel 3

Rekapitulasi Variabel Efektivitas Pelayanan (y)

NO Uraian Pertanyaan Skor

1. Semua sumber daya yang dimiliki kecamatan memadai 264

2. Informasi tentang penerima raskin akurat 251

3. Petugas memiliki Pengetahuan yang baik tentang teknik

penyaluran raskin 290

4. Stok raskin mencukupi rumah tangga miskin yang berhak

mendapat bantuan ` 284

5. Stok raskin masih terjaga dengan baik 260

6. Kecamatan mempunyai kemampuan untuk memanfaatkan

sumber daya yang dimiliki 245

7. Sistem penyaluran raskin di kecamatan sudah baik 252 8. Kecamatan sudah menggunakan komputer dalam pelaporan

raskin 253

9. Pelayanan raskin hasil dari penggunaan teknologi informasi 271 10. Kecamatan mempunyai tenaga ahli dalam penyaluran raskin 274

Jumlah 2664

Rata-rata 266

Sumber: Hasil Penelitian Tahun 2016

Berdasarkan hasil perhitungan pada tabel 3di atas, efektifitas penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar termasuk kategori ragu-ragu dan dapat dilihat dari interval sebagai berikut :

Pengaruh Pengawasan Kepala Desa Terhadap Efektifitas Penyaluran Beras Untuk Keluarga Miskin

Analisis yang digunakan dalam penelitian ini adalah analisis regresi linier. Analisis ini digunakan untuk mengetahui pengaruh kepemimpinan kepala dinas sosial dan tenaga kerja terhadap Efektivitas pelayanan peningkatan kesejahteraan keluarga miskin di dengan hasil nilai R sebesar

0,608. Sehingga dapat dikatakan terdapat pengaruh kuat pengawasan terhadap efektivitas penyaluran beras untuk rumah tangga miskin di Kecamatan Banjar Kota Banjar.

Selanjutnya nilai koefisien determinasi (R2) sebesar:

Kd = (r2) x 100%

485 407,4

329, 252,2

174, 97

Sangat

Tidak

Tidak

Ragu-Ragu

266 Setuju Sangat

15 Hal ini berarti 36,99 % variabel efektifitas penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar dipengaruhi oleh pengawasan. Sedangkan sisanya 63,01% dipengaruhi oleh variabel lain yang dalam penelitian ini tidak dibahas seperti disiplin, kemampuan, dan sikap kerja.

Kesimpulan

Berdasarkan analisis hasil penelitian tentang pengaruh pengawasan terhadap efektifitas penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar, dapat ditarik kesimpulan sebagai berikut:

1. Pengawasan dalam penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar berada pada kategori cukup. 2. Efektivitas penyaluran beras

untuk keluarga miskin di Kecamatan Banjar Kota Banjar termasuk kategori cukup.

3. Terdapat pengaruh pengawasan terhadap efektivitas penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar dengan R sebesar 0,608 dan KD sebesar 36,99 % yang berarti variabel pengawasan memberikan pengaruh sebesar 36.99% terhadap efektivitas penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar. Sedangkan sisanya 63,01% dan t hitung 7,703 > t tabel 1,67

S a r a n

Berdasarkan kesimpulan yang telah dikemukakam, maka peneliti

menyampaikan beberapa saran, diantaranya:

1. Camat dapat meningkatkan pengawasan dalam penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar terutama dalam menentukan prosedur hubungan dan tata kerjanya, dan senantiasa melaksanakan pemeriksaan

kesehatan pegawai dan

sebagainya karena point-poit tersebut berniali rendah.

2. Efektivitas pelayanan penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar agar lebih tepat sasaran dengan lebih akurat dalam memutuskan sekarang apa yang dikerjakan oleh organisasi dimasa depan karena point-poit tersebut berniali rendah.

3. Untuk meningkatkan efektivitas pelayanan penyaluran beras untuk keluarga miskin di Kecamatan Banjar Kota Banjar, kepala desa

hendaknya meningkatkan

pengawasan baik secara langsung maupun tidak langsung terutama dalam pemberian informasi pada masyarakat dan memperbaiki teknik pengambilan keputusan.

Daftar Pustaka

Arikunto Suharsimi. 2009, Prosedur Penelitian Suatu Pendekatan Praktek, Penerbit Adi Margasatwa Jakarta

Baldoni John, 2005, Motivation, Secrets of Greant Leaders, McGraw-Hill, New York Bejo, Siswanto. 2005. Manajemen

16 pendekatan Administratif dan Operasional. Bumi Aksara. Jakarta.

Dessler, Gary. 2011. Manajemen Sumber Daya Manusia. Saduran Paramita Rahayu. Edisi kesepuluh. Indeks. Jakarta George R. Terry ,2008.

Prinsip-Prinsip Manajemen. (edisi bahasa Indonesia). PT. Bumi Aksara: Bandun

Gibson, Ivansevich, and Donelly, 2003, Organisasi: Perilaku, Struktur, Proses, Jilid 2, Binarupa Aksara, Jakarta. Handayaningrat, Soewarno. (1995).

Studi Ilmu Administrasi dan Manajemen. Jakarta: Ghalia Indonesia.

Handoko, T,H. 2001. Manajemen Peronalia dan Sumber Daya Manusia. Edisi 2.

Hasibuan, Malayu SP.2006. Manajemen Sumber Daya Manusia. Edisi Kesebelas. PT Bumi Aksara. Jakarta

Hasibuan, SP Malayu H, (2008), Organisasi dan Motivasi Dasar Peningkatan

Produktivitas, Cetakan Kedua , Bumi Aksara, Jakarta.

Indrawijaya, I Adam, (2010), Teori

Perilaku dan Budaya

Organisasi, Cetakan Pertama PT. Refika Aditama, Bandung. Kamus Besar Bahasa Indonesia1988 Komang Ardana, dkk, 2009

Manajemen Sumber Daya Manusia, Edisi Pertama, Graha Ilmu, Yogyakarta

Mangkunegara, Anwar Prabu. (2013). Manajemen Sumber Daya Manusia Perusahaan. Bandung

: PT. Remaja Rosda Karya. Martani dan Lubis. 2005. Teori

Organisasi (Suatu Pendekatan Makro), Pusat Antar Universitas Ilmu-ilmu Sosial Universitas Indonesia, Jakarta. Mathis, Robert L. dan Jackson, John

H. 2006. Manajemen Sumber Daya Manusia. Saduran. Edisisepuluh. Salemba Empat. Jakarta

Mondy, R Wayne. 2008. Manajemen Sumber Daya Manusia. Saduran Bayu Airlangga. Edisi kesepuluh. Erlangga. Jakarta Nawawi, Hadari. 2010. Manajemen

Sumber Daya Manusia Untuk Bisnis Yang Kompetitif. Gadjah Mada University Press. Yogyakarta

Ndraha, Taliziduhu, 2003, Pengantar Teori Pengembangan sumber Daya Manusia, Jakarta: PT Rineka Cipta

Noe, Raymond A. Hollenbeck, John R. Gerhart, Barry. Wright, Patrick M. 2011. Manajemen Sumber Daya Manusia: Mencapai Keunggulan Bersaing. Saduran David Wijaya. Edisi 6.Salemba Empat. Jakarta

Nurgiyantoro, Burhan. (2000). Statistik Terapan Untuk Penelitian Ilmu-ilmu Sosial. Yogyakarta: Gama University Press

17 Robbin, Stephen P, (2000), Perilaku

Organisasi Konsep, Kontroversi, Aplikasi, Prenhalindo, Jakarta Robbins dan Judge 2011 Prilaku

Organisasi, Alih Bahasa Hadyana Pujaatmaka dan Benyamin Molan, Edisi Kedelapan, Jilid Kedua, Penerbit Prenhallindo, Jakarta. Rosenzweig. Kast 1995 Organisasi

dan Manajemen”, Jakarta: Bumi Aksara, penerjemah, A Hasymi.

Samsudin, Sadili. 2009. Manajemen Sumber Daya Manusia. Cetakan Kedua. CV Pustaka Setia. Bandung

Sedarmayanti. 2008. Manajemen Sumber Daya Manusia, Reformasi Birokrasi Dan Manajemen Pegawai Negeri Sipil. PT Refika Aditama. Bandung

Siagian, P Sondang, (1995), Teori Motivasi dan Aplikasinya, Cetakan Kedua, Reneka Cipta, Jakarta.

Siagian, Sondang P (2002). Organisasi Kepemimpinan dan Perilaku Administrasi. Jakarta: PT. Gramedia.

Siagian, Sondang P, 2002, “Organisasi, Kepemimpinan

dan Perilaku Administrasi”,

PT. Gunung Agung, Jakarta. Siagian, Sondang P, 2003,

“Organisasi, Kepemimpinan

dan Perilaku Administrasi”,

PT. Gunung Agung, Jakarta. Singarimbun, Effendi, dkk (1990).

Metodologi Penelitian Survei. Jakarta: LP3ES

Sudjana, N dan Ibrahim. (1989). Penelitian dan Penilian Pendidikan Bandung: Sinar Baru Algensindo

Sugiyono 2009, Metode Penelitian Administrasi, Penerbit Alfabeta Bandung

_________, 2013, Metode Penelitian Administrasi, Cetakan Kedua puluh satu, Alfa Beta, Bandung.

SusiloMartoyo

2006, Manajemen Sumber Da ya Manusia ( edisi 4 ), dicetak dan diterbitkan BPFE Yogjakarta.

Sutrisno, Edy. 2010. Manajemen Sumber Daya Manusia. Kencana Prenada Media Group. Jakarta.

Veithzal Rivai. 2005, Manajemen Sumber Daya Manusia untuk Perusahaan dari Teori ke Praktek. Jakarta : PT. Grafindo Persada

Waluyo, (2007), Manajemen Publik

“Konsep, Aplikasi, dan

Implementasinya Dalam Pelaksanaan Otonomi

Daerah”.Cetakan Pertama, Mandar Maju, Bandung.

Wibowo, (2013), Perilaku Dalam Organisasi, Cetakan Pertama, PT. Rajagrafindo Persada, Jakarta.

Undang-Undang nomor 27 Tahun 2002 Tentang Pembentukan Kota Banjar

18

Analisis Pengelolaan Arus Kas Dalam Menunjang Likuiditas Perusahaan Pada Kopontren Fat-Hiyyah Kecamatan Cisayong Kabupaten Tasikmalaya

Iwan Sugianto Program Studi Manajemen

Sekolah Tinggi Ilmu Ekonomi Latifah Mubarokiyah E-mail: [email protected]

ABSTRAK

Untuk mempertahankan keberlangsungan usaha Kopontren Fat-Hiyyah Kecamatan Cisayong dituntut untuk melakukan pengelolaan yang baik khususnya dalam hal pengelolaan keuangan. Salah satu bentuk pengelolaan keuangan yang baik adalah dengan melakukan penyusunan laporan keuangan serta melakukan analisis terhadap laporan keuangan tersebut khusus berkaitan dengan analisis terhadap tingkat likuiditas.

Tujuan dari penelitian ini adalah untuk mengetahui : 1) Kondisi arus kas; 2) Tingkat likuiditas; 3) Hasil dari analisis arus kas dalam menunjang tingkat likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong selama tiga periode yaitu dari tahun 2014 sampai dengan tahun 2016.

Metode yang digunakan adalah metode deskriptif kuantitatif dengan sumber data berasal dari laporan keuangan yang telah disusun oleh Kopontren Fat-Hiyyah Kecamatan Cisayong selama kurun waktu tiga tahun yaitu pada tahun 2014 sampai dengan tahun 2016. Analisis yang digunakan adalah analisis laporan arus kas serta analisis rasio likuiditas.

Hasil penelitian menunjukan bahwa : 1) Kopontren Fat-Hiyyah Kecamatan Cisayong mampu mengelola kasnya dengan cukup baik sehingga pada periode tersebut kondisi kas Kopontren Fat-Hiyyah Kecamatan Cisayong dalam keadaan surplus kecuali pada tahun 2015, karena pada tahun tersebut Kopontren Fat-Hiyyah Kecamatan Cisayong mengalami penurunan kas; 2) Pada tahun 2014 sampai dengan tahun 2016 Kopontren Fat-Hiyyah Kecamatan Cisayong dinilai memiliki kemampuan untuk memenuhi kewajiban-kewajiban jangka pendeknya atau bisa dikatakan bahwa kopontren tersebut dalam keadaan likuid; 3) Tingkat likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong mengalami fluktuasi yang disebabkan adanya penerimaan serta pengeluaran kas yang dilakukan oleh Kopontren Fat-Hiyyah Kecamatan Cisayong selama periode tersebut yang dapat menambah ataupun mengurangi jumlah aktiva lancar dan utang lancar yang akan berpengaruh terhadap tingkat likuiditas koperasi.

Kata Kunci : Arus Kas, Likuiditas

Pendahuluan

Menurut Diskoperindag Kabupaten Tasikmalaya (2015),

19 Kabupaten Tasikmalaya dengan berbagai status yang terdiri dari 377 unit koperasi yang berstatus aktif dan 337 unit koperasi yang berstatus tidak aktif, dengan jumlah anggota sebanyak 136.661 orang serta jumlah manajer dan karyawan sebanyak 1.486 orang dengan total asset sebesar Rp 378.228.800.000.

Data di atas juga menunjukan banyak koperasi di Indonesia khususnya di Kabupaten Tasikmalaya kurang mampu mempertahankan kelangsungan usahanya. Kondisi tersebut bisa disebabkan oleh beberapa faktor, salah satunya adalah kerena lemahnya manajemen dalam koperasi terutama dalam hal pengelolaan keuangan.

Salah satu koperasi di Kabupaten Tasikmalaya yang mampu mempertahan-kan kelangsungan usahanya adalah Kopontren Fat-Hiyyah Kecamatan Cisayong. Kopontren Fat-Hiyyah Kecamatan Cisayong merupakan koperasi yang sudah berdiri cukup lama yaitu dari tahun 1998 dan masih mampu mempertahankan usahanya sampai sekarang dengan jumlah aset yang dimiliki sebesar Rp 2.859.802.000,-. dengan menjalankan 5 unit usaha yang terbagi kembali kedalam beberapa sub unit usaha dengan total volume usaha sebesar Rp 1.552.948.000,- dan total SHU sebesar Rp 65.000.000,-.

Kopontren Fat-Hiyyah

Kecamatan Cisayong dituntut untuk melakukan pengelolaan yang baik khususnya dalam hal pengelolaan keuangan. Salah satu bentuk pengelolaan keuangan yang baik

adalah dengan melakukan

penyusunan laporan keuangan serta melakukan analisis terhadap laporan keuangan tersebut khususnya analisis terhadap tingkat likuiditas. Akan tetapi dalam pelaksanaannya Kopontren Fat-Hiyyah Kecamatan Cisayong hanya menyusun beberapa laporan keuangan yaitu laporan perubahan modal, laporan sisa hasil usaha dan laporan neraca tetapi tidak melakukan penyusunan laporan arus kas. Selain itu, Kopontren Fat-Hiyyah Kecamatan Cisayong juga tidak melakukan analisis terhadap laporan keuangan tersebut khususnya analisis terhadap tingkat likuiditas dimana analisis tersebut dapat memberikan informasi bagi semua pihak yang berkepentingan terkait kemampuan Kopontren Fat-Hiyyah Kecamatan Cisayong dalam rangka memenuhi kewajiban jangka pendeknya.

20 Berdasarkan hal tersebut, sangat penting bagi setiap perusahaan atau dalam hal ini adalah Kopontren Fat-Hiyyah Kecamatan Cisayong untuk menyusun serta menganalisis laporan keuangan khususnya laporan arus kas karena laporan tersebut akan memberikan informasi bagi semua pihak yang berkepentingan terkait kondisi kas perusahaan yang erat hubungannya dengan tingkat likuiditas perusahaan.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui :

1. Kondisi arus kas (cash flow)

Kopontren Fat-Hiyyah

Kecamatan Cisayong periode 2014-2016.

2. Tingkat likuiditas Kopontren

Fat-Hiyyah Kecamatan

Cisayongperiode 2014-2016. 3. Analisis arus kas dalam

menunjang tingkat likuiditas

Kopontren Fat-Hiyyah

Kecamatan Cisayong periode 2014-2016.

Tinjauan Pustaka

Kas merupakan salah satu unsur terpenting dalam sebuah perusahaan, karena kas merupakan asset yang paling tinggi tingkat likuiditasnya artinya kas dapat digunakan oleh perusahaan kapanpun saat dibutuhkan diantaranya untuk memenuhi kebutuhan perusahaan yang baik yang bersifat kontinyu seperti untuk pembayaran gaji atau upah, untuk membeli bahan mentah maupun untuk memenuhi kebutuhan yang sifatnya tidak kontinyu seperti untuk investasi

pada aktiva tetap, pembayaran bunga, pembayaran pajak dan sebagainya. Segala pengeluaran tersebut disebut aliran kas keluar atau cash outfow. (Bambang Rianto, 2010: 93).

Selain aliran kas keluar, dalam sebuah perusahaan juga ada yang disebut aliran kas masuk atau cash inflow. Aliran kas masuk dalam sebuah perusahaan bisa berasal dari berbagai sumber, ada yang bersifat kontinyu seperti penerimaan dari hasil penjualan secara tunai, penerimaan piutang dari pelanggan dan sebagainya. Selain aliran kas masuk yang bersifat kontinyu ada juga penerimaan yang sifatnya tidak kontinyu seperti penerimaan dari penjualan aktiva tetap, penerimaan kredit dari bank, dan sebagainya. (Bambang Rianto, 2010: 93)

Kas yang dimiliki suatu perusahaan berasal dari berbagai aktivitas yang dilakukan oleh perusahaan yaitu aktivitas operasi, aktivitas investasi dan aktivitas pendanaan, dan digunakan untuk membiayai ketiga aktivitas perusahaan tersebut. Agar perusahaan dapat mengetahui bagaimana kondisi keuangannya maka perusahaan perlu menyusun serta menganalisis laporan arus kas.

21 Menurut Sofyan Syafri Harahap (2004:258) mengemukakan bahwa dalam penyajiannya laporan arus kas ini memisahkan transaksi arus kas dalam tiga kategori yaitu:

1.Kas yang berasal dari atau digunakan untuk kegiatan operasional.

2.Kas yang berasal dari atau digunakan untuk kegiatan investasi.

3.Kas yang berasal dari atau digunakan untuk kegiatan keuangan/pembiayaan.

Dengan menyusun serta menganalisis laporan arus kas maka akan dapat diketahui sejauh mana ketersediaan kas dalam suatu perusahaan yang nantinya akan mencerminkan tingkat likuiditas perusahaan tersebut, dimana semakin besar kas yang tersedia dalam suatu perusahaan maka semakin tinggi pula tingkat likuiditas atau kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya.

Sementara itu, Bambang Rianto (2010:331) menyatakan bahwa rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan.

Menurut Bambang Rianto (2010: 332), Rasio yang digunakan untuk mengukur tingkat likuiditas Perusahaan pada umumnya terdiri dari:

1. Rasio Lancar (Current Ratio): Digunakan untuk mengukur kemampuan perusahaan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar.

2. Rasio Cepat (Quick Ratio / Acid Test Ratio): Digunakan untuk

mengukur kemampuan

perusahaan untuk membayar utang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid (Quick Assets).

3. Rasio Kas (Cash Ratio): Digunakan untuk mengukur kemampuan perusahaan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

Analisis rasio likuiditas setiap perusahaan akan menunjukan hasil yang berbeda. Angka rasio yang rendah menunjukan bahwa kondisi likuiditas perusahaan tersebut. Sebaliknya angka rasio yang tinggi menunjukan adanya kemampuan perusahaan dalam melunasi kewajiban keuangannya denganaktiva lancar yang dimiliki atau dalam kata lain perusahaan tersebut dalam keadaan likuid.

22 kesulitan dalam memenuhi kewajiban keuangan jangka pendeknya.

Metode Penelitian

Penelitian ini merupakan penelitian studi kasus, atau penelitian kasus (casse study). Adapun penelitian ini menggunakan metode deskriptif kuantitatif dengan sumber data berasal dari laporan keuanga yang telah disusun oleh Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2014-2016.

Rancangan Alat Analisis

Rancangan alat analisis yang akan digunakan oleh peneliti dalam penelitian ini adalah:

a. Mendeskripsikan arus kas Kopontern Fat-Hiyyah yang meliputi arus kas masuk (cash inflow), dan arus kas keluar (cash outflow) periode 2014-2016. b. Menghitung tingkat likuiditas

Kopontren Fat-Hiyyah periode 2014-2016 dengan menggunakan rasio likuiditas sebagai berikut:

1) Current ratio dengan menggunakan rumus:

2) Quick ratio dengan menggunakan rumus:

3) Cash ratio dengan menggunakan rumus:

Sumber: Bambang Rianto (2010:332)

c. Membandingkan setiap

perubahan yang terjadi pada arus kas Kopontren Fat-Hiyyah periode 2014-2016 dengan hasil analisis rasio likuiditas pada periode tersebut.

Pembahasan

Kondisi Arus Kas Kopontren Fat-Hiyyah Kecamatan Cisayong a. Kondisi Arus Kas Periode 2014

Pada periode 2014 total arus kas masuk (cash inflow)

Kopontren Fat-Hiyyah

Kecamatan Cisayong adalah sebesar Rp 2,609,498,796. 00. Penerimaan terbesar Kopontren Fat-Hiyyah selama periode 2014 berasal dari aktivitas utama penghasil keuntungan yaitu aktivitas operasi sebesar Rp 2,425,876,908. 00. Selain itu, Kopontren Fat-Hiyyah juga menerima pemasukan dari aktivitas pendanaan yaitu sebesar Rp 183,621,888.00.

Arus kas keluar (cash outflow) Kopontren Fat-Hiyyah Kecamatan Cisayong selama periode 2014 adalah sebesar Rp 1,884,237,252.00. Jumlah pengeluaran tersebut digunakan untuk membiayai aktivitas-aktivitas Kopontren Fat-Hiyyah yang terdiri dari pengeluaran untuk aktivitas operasi sebesar

Rp 1,224,589,113.00,

23 adanya peningkatan penyertaan sebesar Rp 569,336,300.00 serta pengeluaran untuk aktivitas pendanaan yaitu pembayaran SHU sebesar Rp 90,311,839.00.

Total kas bersih yang diterima Kopontren Fat-Hiyyah Kecamatan Cisayong dari aktivitas-ativitas koperasi selama periode 2014 adalah sebesar Rp 725,261,544.00. Apabila jumlah kas bersih tersebut ditambahkan dengan saldo kas pada awal periode yaitu sebesar Rp 133,446,094.00 maka jumlah saldo kas akhir yang dimiliki

Kopontren Fat-Hiyyah

Kecamatan Cisayong periode 2014 adalah sebesar Rp 858,727,638.00.

b. Kondisi Arus Kas Periode 2015 Total arus kas masuk (cash inflow) Kopontren Fat-Hiyyah Kecamatan Cisayong periode 2015 adalah sebesar Rp 4,967,671,897.00. Angka tersebut berasal penerimaan-penerimaan dari aktivitas operasi sebesar Rp 3,101,868,222.00 serta dari aktivitas pendanaan sebesar Rp 1,865,803,675.00.

Sementara itu, total arus kas yang dikeluarkan (cash outflow) oleh Kopontren Fat-Hiyyah Kecamatan Cisayong periode 2015 adalah sebesar Rp 5,103,796,118.00. Total pengeluaran tersebut digunakan untuk membiayai aktivitas-aktivitas Kopontren Fat-Hiyyah Kecamatan Cisayong yang terdiri dari pengeluaran untuk aktivitas

opersi sebesar Rp

2,602,754,162.00, pengeluaran untuk aktivitas investasi sebesar Rp 876,029,221.00, besarnya pengeluaran untuk aktivitas investasi dikarenakan pada tahun tersebut Kopontren Fat-Hiyyah Kecamatan Cisayong membuka unit usaha baru yaitu unit usaha konveksi yang membutuhkan investasi yang cukup besar pada aktiva tetap. Selain untuk membiayai aktivitas operasi dan juga melakukan invstasi, periode 2015 Kopontren Fat-Hiyyah Kecamatan Cisayong juga melakukan pengeluaran untuk aktivitas pendanaan sebesar Rp 1,625,012,735.00, pengeluaran tersebut terkait pembayaran utang jangka panjang serta adanya penurunan penerimaan dari simpanan pokok serta simpanan wajib yang jumlahnya cukup besar.

Pada periode 2015

Kopontren Fat-Hiyyah

Kecamatan Cisayong mengalami penurunan kas sebesar Rp 136,124,221.00 akibat besarnya pengeluaran koperasi selama periode tersebut.Apabila saldo kas awal periode yang dimiliki yaitu sebesar Rp 858,727,638.00 dikurangi dengan penurunan kas selama periode tersebut maka total kas akhir periode yang dimiliki oleh Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2015 adalah sebesar Rp 722,603,417.00.

24

Kopontren Fat-Hiyyah

Kecamatan Cisayong adalah sebesar Rp 5,347,546,624.00. yang berasal dari penerimaan-penerimaan arus kas dari aktivitas operasi sebesar Rp 4,895,277,949.00 serta arus kas dari aktivitas pendanaan sebesar Rp 452,268,675.00.

Sementara itu, total arus kas keluar (cash outflow) Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2016 adalah sebesar Rp 4,731,469,682.00 yang digunakan untuk membiayai aktivitas-aktivitas koperasi yang meliputi aktivitas operasi sebesar Rp 3,818,733,345.00, arus kas keluar untuk aktivitas investasi sebesar Rp 317,324,743.00 serta arus kas keluar untuk aktivitas

pendanaan sebesar Rp

595,411,594.00.

Pada periode 2016

Kopontren Fat-Hiyyah

Kecamatan Cisayong mengalami kenaikan kas dari aktivitas

koperasi sebesar Rp

616,076,942.00. Apabila jumlah tersebut ditambahkan dengan saldo kas awal periode yaitu sebesar Rp 722,603,417.00 maka total kas akhir periode yang dimiliki oleh Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2016 adalah sebesar Rp. 1,338,680,359.00.

Tingkat Likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong

Berdasarkan neraca keuangan yang telah disusun oleh Kopontren Fat-Hiyyah Kecamatan Cisayong,

maka perhitungan rasio likuiditasnya adalah sebagai berikut:

1. Rasio lancar (current ratio)

Berdasarkan hasil

perhitungan current ratio maka penulis memberikan analisis terhadap tingkat current ratio Kopontern Fat-Hiyyah Kecamatan Cisayong adalah sebagai berikut:

a. Current ratio pada periode 2014 adalah sebesar 103.93%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh aktiva lancar sebesar Rp 1,03.

b. Current ratio pada periode 2015 adalah sebesar 89.94%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh aktiva lancar sebesar Rp 0,89.

c. Current ratio pada periode 2016 adalah sebesar 89.72%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh utang lancar sebesar Rp 0,89.

Berdasarkan penjelasan mengenai current ratio tersebut maka dapat disimpulkan bahwa Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2014 sampai dengan periode 2016 mampu melunasi kewajiban jangka pendeknya. Pada periode tersebut setiap utang lancar sebesar Rp 1,00 dijamin oleh rata-rata aktiva lancar sebesar Rp 0,945.

2. Rasio Cepat (Quick Ratio)

25 Kopontren Fat-Hiyyah Kecamatan Cisayong adalah sebagai berikut:

a. Quick ratio pada periode 2014 adalah sebesar 90.49%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh kas dan setara kas dan piutang sebesar Rp 0.90.

b. Quick ratio pada periode 2015 adalah sebesar 70.66%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh kas dan setara kas dan piutang sebesar Rp 0.70.

c. Quick ratio pada periode 2016 adalah sebesar 75.81%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh kas dan setara kas dan piutang sebesar Rp 0.75.

Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2014 sampai periode 2016 memiliki kemampuan untuk memenuhi kewajiban jangka pendeknya. Pada periode tersebut setiap utang lancar sebesar Rp 1,00 dijamin oleh rata-rata aktiva lancar selain persediaan sebesar Rp 0,789.

3. Rasio Kas (Cash Ratio)

Berdasarkan perhitungan cash ratio maka penulis memberikan hasil analisis terhadap Kopontren Fat-Hiyyah Kecamatan Cisayong adalah sebagai berikut:

a. Cash ratio pada periode 2014 adalah sebesar 28.71%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh kas dan bank sebesar Rp 0,28.

b. Cash ratio pada periode 2015 adalah sebesar 17.44%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh kas dan bank sebesar Rp 0,17. c. Cash ratio pada periode 2016

adalah sebesar 18.60%, hal ini berarti setiap utang lancar sebesar Rp 1,00 dijamin oleh kas dan bank sebesar Rp 0,18.

Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa Kopontren Fat-Hiyyah Kecamatan Cisayong pada periode 2014 sampai dengan periode 2016 memiliki kemampuan memenuhi kewajiban jangka pendeknya. Pada periode tersebut setiap utang lancar sebesar Rp 1,00 dijamin oleh rata-rata kas dan setara kas sebesar Rp 0,21.

Berdasarkan hasil analisis rasio likuiditas secara keseluruhan selama kurun waktu tiga periode yaitu dari 2014 sampai 2016 diketahui bahwa pada kurun waktu tersebut Kopontren Fat-Hiyyah Kecamatan Cisayong memiliki kemampuan untuk memenuhi kewajiban-kewajiban jangka pendeknya. Hal ini didasarkan pada rata-rata rasio likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong selama periode tersebut yaitu sebesar 65.03% yang artinya setiap utang lancar sebesar Rp 1,00 dijamin oleh aktiva lancar sebesar Rp 0,65. Akan tetapi angka rasio ini juga menunjukan kondisi yang kurang baik sehingga Kopontren Fat-Hiyyah

Kecamatan Cisayong akan

26 Analisis Arus Kas dalam Menunjang Likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong

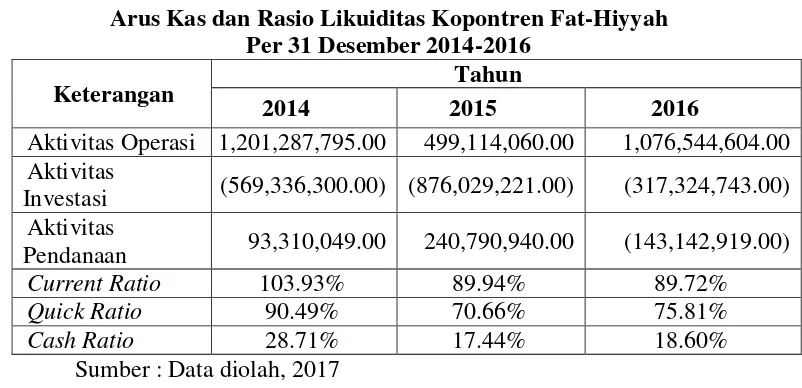

Berdasarkan analisis laporan arus kas serta analisi rasio likuiditas pada Kopontren Fat-Hiyyah Kecamatan Cisayong dapat diketahui bahwa baik arus kas maupun kondisi likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong cenderung mengalami fluktuasi setiap tahunnya.

Untuk mengetahui sebab-sebab terjadi perubahan pada tingkat

likuiditas Kopontren Fat-Hiyyah

Kecamatan Cisayong yang

diakibatkan oleh adanya perubahan pada arus kas selama periode 2014 sampai dengan periode 2016, berikut ini disajikan data arus kas serta tingkat likuiditas Kopontren Fat-Hiyyah Kecamatan Cisayong yang diteliti secara historis pada periode 2014 sampai dengan periode 2016.

Tabel 1

Arus Kas dan Rasio Likuiditas Kopontren Fat-Hiyyah Per 31 Desember 2014-2016

Keterangan Tahun

2014 2015 2016

Aktivitas Operasi 1,201,287,795.00 499,114,060.00 1,076,544,604.00 Aktivitas

Investasi (569,336,300.00) (876,029,221.00) (317,324,743.00) Aktivitas

Pendanaan 93,310,049.00 240,790,940.00 (143,142,919.00)

Current Ratio 103.93% 89.94% 89.72%

Quick Ratio 90.49% 70.66% 75.81%

Cash Ratio 28.71% 17.44% 18.60%

Sumber : Data diolah, 2017

Berdasarkan tabel 1 di atas dapat diketahui bahwa arus kas Kopontren Fat-Hiyyah Kecamatan Cisayong dalam kondisi yang tidak stabil atau terus mengalami fluktuasi namun masih dalam keadaan surplus. Hal tersebut terjadi karena pada kurun waktu tersebut aktivitas operasi Kopontren Fat-Hiyyah Kecamatan Cisayong mampu menghasilkan kas yang cukup besar meskipun arus kas yang dihasilkan dari aktivitas opersasi pada periode 2015 adalah yang terkecil apabila dibandingkan

dengan periode-periode yang lain sehingga pada periode tersebut terjadi penurunan kas. Sementara itu, arus kas yang digunakan untuk aktivitas investasi oleh Kopontren Fat-Hiyyah Kecamatan Cisayong terus mengalami peningkatan setiap

periodenya dalam rangka

27 menambah kas perusahaan kecuali untuk periode 2016, karena pada tahun tersebut Kopontren Fat-Hiyyah melakukan pengeluaran kas yang cukup besar.

Sama halnya dengan arus kas, tingkat likuiditas Kopontren Fat-Hiyyah Kecatan Cisayong juga mengalami fluktuasi setiap tahunnya, baik itu tingkat rasio lancar (current ratio), rasio cepat (quick ratio), maupun tingkat rasio kas (cash ratio).

Current ratio Kopontren Fat-Hiyyah Kecamatan Cisayong selama kurun waktu tiga tahun terus mengalami penurunan, Pada periode 2014 current ratio Kopontren Fat-Hiyyah Kecamatan Cisayong adalah sebesar 103.93%, tingginya angka rasio pada periode ini dikarenakan nilai keseluruhan aktiva lancar yang tinggi, akan tetapi anga rasio tersebut mengalami penurunan sebesar 13.99% menjadi sebesar 89.94% pada periode 2015, hal ini disebabkan adanya penerimaan dari aktivitas opersi yaitu titipan dan pembiayaan yang diterima sebesar dari Rp 1,153,584,628.00 yang akan memperbesar jumlah utang lancar pada periode 2015. Sementara itu, pada periode 2016 angka current ratio Kopontren Fat-Hiyyah Kecamatan Cisayong kembali mengalami penurunan sebesar 0.22% yaitu dari 89.94% pada periode 2015 menjadi sebesar 89.72% pada periode 2016, hal ini disebabkan adanya kenaikan utang lancar sebesar Rp 3,053,588,720.00 yang diimbangi dengan kenaikan pada aktiva lancar sebesar Rp 2,730,936,202.00 dari periode 2015 ke periode 2016.

Quick ratio Kopontren Fat-Hiyyah Kecamatan Cisayong dari periode 2014 sampai periode 2016 juga mengalami fluktuasi. Angka rasio tertinggi diperoleh pada periode 2014 yaitu sebesar 90.49%, tingginya angka ratio tersebut dikarenakan jumlah aktiva lancar yang kurang likuid yaitu persediaan (stok) barang pada tahun tersebut cukup kecil. Sementara itu, angka rasio pada periode 2015 mengalami penurunan yang cukup drastis dari tahun sebelumnya menjadi sebesar 70.66% hal ini dikarenakan jumlah persediaan barang pada tahun tersebut mengalami peningkatan sementara komponen aktiva lancar yang lain yaitu piutang mengalami penurunan dikarenakan adanya pengembalian piutang dari pelanggan sementara seluruh komponen utang lancar mengalami peningkatan sehingga jumlah aktiva lancar yang sangat likuid menjadi lebih kecil dari jumlah utang lancar. Untuk periode 2016 quick ratio Kopontren Fat-Hiyyah Kecamatan Cisayong kembali mengalami peningkatan walaupun angkanya masih dibawah angka rasio pada periode 2014, angka rasio pada periode 2016 adalah sebesar 75.81%.