BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian, Fungsi, Jenis – Jenis, dan Kinerja Keuangan Bank 2.1.1.1 Pengertian Bank

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menhimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan defenisi bank menurut Kuncoro dan Suhardjono (2002: 68) adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2.1.1.2 Fungsi Bank

c) Pelayanan jasa perbankan lainnya seperti jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat-surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa lainnya.

2.1.1.3 Jenis – Jenis Bank

Jenis-Jenis bank diantaranya adalah: 1) Dilihat dari segi fungsinya

a. Bank Sentral b. Bank Umum

c. Bank Perkreditan Rakyat (BPR) 2) Dilihat dari segi kepemilikannya

a. Bank milik pemerintah b. Bank milik swasta nasional c. Bank milik koperasi

d. Bank asing e. Bank campuran 3) Dilihat dari segi statusnya

a. Bank Devisa b. Bank Non Devisa

4) Dilihat dari segi cara penentuan harga a. Bank Konvensional

5) Dilihat dari segi tingkatannya a. Kantor pusat

b. Kantor wilayah c. Kantor cabang penuh d. Kantor cabang pembantu e. Kantor kas

2.1.1.4 Pengertian Kinerja Keuangan Perbankan

(Moeheriono, 2010: 61) mendeskripsikan bahwa arti kinerja sebenarnya berasal dari kata-kata job performance dan disebut actual performance atau prestasi kerja atau prestasi sesungguhnya yang telah dicapai.Secara umum, dapat dikatakan bahwa kinerja merupakan suatu proses penilaian tentang kemauan pekerjaan terhadap tujuan dan jasa, termasuk informasi atas efisiensi serta efektifivitas tindakan dalam mencapai tujuan organisasi.

(Donnelly et al, 2003: 15-17) menyatakan bahwa kinerja merujuk kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik. Kinerja juga merupakan hasil akhir dari seluruh proses kegiatan yang dijalankan dalam sebuah organisasi untuk mencapai tujuan tertentu pula.

dicapai oleh perusahaan yang didalamnya berkaitan dengan tingkat efisiensi dan efektivitas perusahaan dalam upayanya untuk mencapai hasil yang baik tersebut.

Kinerja didalam suatu perusahaan pada umumnya dapat dilihat atau dianalisis melalui kinerja keuangan perusaahan tersebut. Tentunya hal ini dapat diperoleh melalui informasi keuangan yang diterbitkan oleh perusahaan melalui laporan keuangan, yaitu informasi akuntansi manajemen dan informasi akuntansi keuangan. Begitu juga dengan kinerja keuangan bank. Kinerja keuangan bank merupakan hasil secara keseluruhan yang telah dicapai oleh suatu bank. Kinerja bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia.

Berdasarkan uraian di atas, kinerja keuangan bank merupakan bentuk gambaran kondisi keuangan bank pada suatu waktu tertentu yang menyangkut aspek penghimpunan dana dan penyaluran dana kepada nasabah yang secara umum dapat diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank.

mengetahui kemampuan bank dalam menciptakan laba atau profit yang besar yang tentunya sangat penting bagi para pemilik bank. Dan dengan adanya kinerja keuangan bank yang baik maka diharapkan dapat memberikan dampak yang baik juga terhadap kepentingan pihak internal maupun pihak eksternal bank.

2.1.1.5 Analisis Kinerja Keuangan Perbankan

Kinerja perusahaan merupakan gambaran mengenai kondisi keuangan perusahaan yang terkait yang dianalisis dengan alat-alat analisis keuangan sehingga dapat diketahui baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja pada waktu tertentu. Untuk itu, penilaian kinerja sebuah perusahaan sangat diperlukan untuk mengetahui tingkat keberhasilan suatu perusahaan tersebut karena tentunya suatu perusahaan pasti memiliki tujuan-tujuan yang hendak dicapai demi memenuhi kepentingan dalam perusahaan tersebut.

Penilaian kinerja perusahaan tentunya memerlukan analisis yang lebih jauh. Dalam hal ini, analisis tersebut berkaitan dengan kinerja keuangan perbankan. Jadi, jika dikaitkan dengan perbankan, tentunya analisis kinerja keuangan perbankan ini bertujuan untuk mengetahui bagaimana kondisi keuangan pada suatu bank, dan bagaimana keberhasilan pihak manajemen bank dalam upaya untuk memenuhi kewajibannya kepada para nasabah atau pihak ketiga. Secara keseluruhan, analisis kinerja keuangan perbankan dilakukan dalam upaya untuk menentukan seberapa sehatkah bank yang bersangkutan dapat menjalankan fungsi-fungsi perbankan dengan baik.

Ada beberapa macam alat ukur yang biasa digunakan dalam mengukur kinerja keuangan perusahaan, salah satu diantaranya dengan menggunakan analisis rasio keuangan. Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinayatakan secara numerik, baik dalam persentase atau kali. Hasil perhitungan rasio ini dapat dipergunakan untuk mengukur kinerja keuangan bank pada periode tertentu, dan dapat dijadikan tolak ukur untuk menilai tingkat kesehatan bank selama periode keuangan tersebut.

Rasio keuangan terbagi dalam empat kategori, yaitu: 1) Rasio Likuiditas

tersedia. Rasio-rasio ini dapat dihitung melalui informasi mengenai modal kerja (aktiva lancar dan hutang lancar). Rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan saham perusahaan.

2) Rasio Efisiensi

Rasio efisiensi digunakan untuk mengukur seberapa efisien perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini menggunakan perbandingan antara tingkat penjualan dengan investasi dalam beberapa aktiva.

3) Rasio Leverage

Rasio leverage digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio ini menjelaskan penggunaan utang untuk membiayai sebagian daripada aktiva perusahaan. Kegagalan perusahaan dalam membayar bunga atas utang dapat menyebabkan kesulitan keuangan bagi perusahaan yang akhirnya dapat menuju pada kebangkrutan. Di sisi lain, penggunaan utang juga memberikan subsidi pajak atas bunga yang dapat menguntungkan para pemegang saham. Oleh karena itu, perlu keseimbangan yang baik antara keuntungan dan kerugian penggunaan utang.

4) Rasio Profitabilitas

selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Rasio ini diukur dengan membandingkan laba (setelah pajak) dengan modal (modal inti) atau laba (sebelum pajak) dengan total asset yang dimiliki bank pada periode tertentu.

Rasio-rasio keuangan yang digunakan pada penelitian ini untuk mengetahui tingkat kinerja keuangan sebelum dan sesudah implementasi GCG yaitu:

1) Loan To Deposit Ratio (LDR)

LDR adalah perbandingan antara total kredit yang diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank. LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Maksimal LDR yang diperbolehkan oleh Bank Indonesia sebesar 110%.

LDR = 𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 𝑡𝑡𝑙𝑙𝑙𝑙𝑙𝑙 x 100%

2) Non Performing Loan (NPL)

juga merupakan indikator penting untuk menilai kinerja fungsi bank. Bank Indonesia dalam PBI 6/23/DPNP 2004 telah menetapkan rentang rasio NPL yang cukup sehat adalah ≤ 5%. NPL = 𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑇𝑇𝑡𝑡𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡 ℎ

𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 x 100%

3) Biaya Operasional Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia.

BOPO = 𝑏𝑏𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑏𝑏𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑏𝑏𝑡𝑡𝑡𝑡𝑡𝑡𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑏𝑏𝑡𝑡𝑡𝑡𝑡𝑡𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 x 100%

4) Net Interest Margin (NIM)

Net Interest Margin adalah perbandingan antara Interest Income dikurangi Interest Expenses dibagi dengan Average Interest Earning Assets.

NIM = 𝐼𝐼𝐼𝐼−𝐼𝐼𝐼𝐼𝐴𝐴𝐼𝐼𝐼𝐼𝐴𝐴 x 100%

II = Interest Income yaitu pendapatan bunga bank yang diperoleh

IE = Interest Expenses yaitu biaya bunga bank yang menjadi beban

AIEA = Average Interest Earning Assets yaitu rata-rata aktiva produktif yang digunakan

5) Return on Assets (ROA)

Adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total asset bank. Rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan.

ROA = 𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑇𝑇𝑇𝑇𝑡𝑡𝑡𝑡𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑙𝑙𝑇𝑇𝑏𝑏𝑡𝑡𝑙𝑙𝑡𝑡𝑡𝑡

(𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡 −𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡) x 100%

6) Return on Equity (ROE)

Adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total ekuitas bank. Rasio ini menunjukkan kemampuan bank dalam memperolah laba tidak diukur menurut besar kecilnya jumlah laba yang dicapai, akan tetapi jumlah laba tersebut harus dibandingkan dengan jumlah dana yang telah digunakan dalam menghasilkan laba tersebut.

ROE = 𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑙𝑙𝑇𝑇𝑏𝑏𝑡𝑡𝑙𝑙𝑡𝑡𝑡𝑡

7) Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio yaitu rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. Ketentuan untuk saat ini minimal CAR sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR), atau ditambah dengan risiko pasar dan risiko operasional, ini tergantung pada kondisi bank yang bersangkutan.

CAR = 𝑇𝑇𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝑡𝐴𝐴𝑇𝑇𝐴𝐴𝐴𝐴 X 100%

2.1.2 Konsep Dasar GCG

dalam upaya memberikan nilai tambah perusahaan yang berkesinambungan dalam jangka panjang.

2.1.3 Pengertian GCG

Kajian atas corporate governance pertama sekali mulai disinggung oleh Berle dan Means pada tahun 1932 ketika membuat sebuah buku yang menganalisis terpisahnya kepemilikan saham (ownership) dan control. Pemisahan tersebut berdampak pada timbulnya konflik kepentingan anatara para pemegang saham dengan pihak manajemen dalam struktur kepemilikan perusahaan yang tersebar (dispersed ownership). Pada akhir tahun 1980-an mulai banyak kesimpulan yang menyebutkan struktur kepemilikan dalam bentuk dispersed ownership akan memberikan dampak bagi buruknya kinerja manajemen. Untuk pertama kalinya, usaha untuk melembagakan corporate governance dilakukan oleh Bank of England dan London Stock Exchange pada tahun 1992 dengan membentuk Cadburry Committee, yang bertugas menyusun corporate governance code yang menjadi acuan utama di banyak negara.

Komite Cadburry menjelaskan pengertian corporate governance adalah:

“sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan.

Corporate Governance menurut OECD (Organization for Economic

“ sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Good corporate governance juga mensyaratkan adanya struktur, perangkat untuk mencapai tujuan, dan pengawasan atas kinerja. Good corporate governance yang baik dapat memberikan perangsang atau insentif yang baik bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham dan harus memfasilitasi pemonitoran yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya dengan lebih efisien”.

Pengertian menurut CGG Workshop Kantor Meneg PM BUMN, Desember 1999 adalah:

“GCG berkaitan dengan pengambilan keputusan yang efektif, yang bersumber dari budaya perusahaan, etika nilai, sistem, proses bisnis, kebijakan dan struktur organisasi yang bertujuan untuk mendorong dan mendukung: 1) Pengembangan perusahaan

2) Pengelolaan sumber daya dan resiko secara lebih efisien dan efektif

3) Pertanggungjawaban perusahaan kepada pemegang saham dan stakeholders lainnya”.

masyarakat sekitar. Good Corporate Governance berusaha menjaga keseimbangan di antara pencapaian tujuan ekonomi dan tujuan masyarakat.

Penerapan GCG yang baik merupakan aset bagi perusahaan, karena dengan pengelolaan perusahaan yang baik dapat meningkatkan nilai tambah bagi stakeholders, mempermudah akses ke pasar modal serta meningkatkan citra positif dari publik. Dengan adanya penerapan GCG pada perbankan, ketentuan tingkat kesehatan suatu bank juga dapat diketahui tentunya dengan mengacu pada analisis keuangan suatu bank tersebut.

Dalam penerapan GCG di Indonesia, Komite Nasional Kebijakan Corporate Governance yang di awal tahun 2005 telah diubah menjadi Komite Nasional Kebijakan Governance (KNKG) telah menerbitkan Pedoman GCG pada tahun 2001, sebagai pedoman penerapan GCG untuk perusahaan di Indonesia. Selain itu BP BUMN pada tahun 1999, juga menetapkan arah penerapan GCG pada BUMN di Indonesia. Sedangkan pedoman GCG untuk sektor perbankan, Bank Indonesia juga telah mengeluarkan pedoman berupa Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan GCG bagi bank umum.

2.1.3.1 Asas GCG

Asas GCG yang harus dipastikan pelaksanaannya meliputi:

A. Transparansi

diperbandingkan serta mudah diakses oleh pemangku kepentingan dan masyarakat. Transparansi diperlukan agar bank menjalankan bisnis secara objektif, professional, dan melindungi kepentingan konsumen. B. Akuntabilitas

Akuntabilitas mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan professional dengan memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperluka untuk mencapai kinerja yang berkesinambungan.

C. Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang-undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang serta mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

D. Independensi

Dalam hubungan dengan asas independensi, bank harus dikelola secara independen agar masing-masing organ perusahaan beserta seluruh jajaran dibawahnya tidak saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi obyektifitas dan profesionalisme dalam melaksanakan tugas dan tanggung jawabnya. E. Kewajaran dan Kesetaraan

Kewajaran dan kesetaraan mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajiban dan kesetaraan dari masing-masing pihak yang bersangkutan.

2.1.3.2 Komitmen Penerapan GCG pada Industri Perbankan

Good Corporate Governance pada industri perbankan dideskripsikan sebagai suatu hubungan antara dewan komisaris, dewan direktur eksekutif, pemangku kepentingan (stakeholder), dan pemegang saham. GCG menciptakan struktur yang membantu bank dalam:

1) Menetapkan tujuan

2) Menjalankan operasi harian

3) Mempertimbangkan kepentingan pemangku kepentingan (stakeholder) bank dengan beroperasi secara sehat dan baik

Penerapan GCG secara konsekuen dan berkelanjutan hanya dapat dicapai apabila ada komitmen yang kuat dari organ perusahaan dan jajaran dibawahnya. Prinsip dasar yang harus dilaksanakan oleh bank dalam memastikan adanya komitmen adalah:

1) Bank harus memiliki rumusan visi dan misi yang jelas dan realistis

2) Bank harus memilki nilai-nilai perusahaan yang menggambarkan sikap moral bank yang baik dalam pelaksanaan usahanya

3) Bank harus memiliki pedoman tata kerja Dewan Komisaris dan tata kerja Direksi dalam menjalankan peran dan tugasnya

4) Bank harus memiliki rumusan etika bisnis dan pedoman perilaku perusahaan yang penyusunannya dilakukan dengan melibatkan organ perusahaan dan jajaran dibawahnya. Etika bisnis dan pedoman perilaku harus dilaksanakan secara berkesinambungan dan konsisten sehingga membentuk budaya perusahaan yang merupakan manifestasi dari nilai-nilai perusahaan

5) Bank dalam fungsinya sebagai intermediasi dan sebagai bagian dari dunia bisnis harus peduli dan berperan aktif dalam menjaga kelestarian sumber daya alam dan lingkungan hidup

7) Bank harus memilki whistle-blowing system untuk memungkinkan diperolehnya laporan dan pengaduan serta saran dan kritik dari pegawai dan pemangku kepentingan lainnya

2.1.3.3 Struktur GCG

Strukutur governance bank meliputi struktur organ perusahaan dan kebijakan bank dalam rangka pelaksanaan usaha. Dalam struktur governance bank juga dimasukkan beberapa aspek penting yang beperan mendukung organ perusahaan yaitu pengendalian internal (internal control), manajemen resiko (risk management), sekretaris perusahaan (corporate secretary), dan ketaatan terhadap ketentuan yang berlaku (compliance).

1) Pengendalian internal meliputi lima unsur utama yaitu Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Sistem Komunikasi dan Informasi, serta Pemantauan dan Evaluasi

2) Manajemen risiko merupakan landasan paradigma dalam mengelola risiko yang merupakan bagian terpadu dari proses organisasi dan pengembalian keputusan yang secara khusus menangani ketidakpastian serta dilakukan secara dinamis, berulang, dan responsive terhadap perubahan

3) Sekretaris perusahaan bertugas untuk menyampaikan hal-hal yang terkait dengan kegiatan bank yang berhubungan dengan pihak ketiga termasuk pemegang saham

regulated), Karena itu kepatuhan merupakan tanggung jawab dari organ perusahaan yang harus dapat diwujudkan menjadi budaya kepatuhan

Struktur GCG pada bank memiliki banyak variasi. Penerapan GCG di setiap negara tidak dapat disamakan karena adanya perbedaan dari struktur governance di setiap organisasi di samping juga adanya pengaruh budaya, sosial, politik, serta model hukum perusahaan yang diterapkan oleh suatu negara di mana bank tersebut berada. Meskipun tidak ada struktur tunggal yang dapat dikatakan ideal, namun terdapat beberapa isu corporate governance yang perlu diperhatikan untuk menjamin adanya checks and balances dalam struktur tersebut.

2.1.3.4 Proses GCG

Prinsip dasar proses GCG bank adalah sebagai berikut:

1) Rapat Umum Pemegang Saham (RUPS) harus diselenggarakan sesuai dengan waktu dan tata cara yang ditetapkan dalam peraturan perundang-undangan, anggaran dasar serta komitmen dan struktur governance yang tercantum dalam Pedoman GCG Bank

3) Kegiatan usaha bank harus dilakukan sejalan dengan visi, misi, nilai-nilai perusahaan dan strategi bank berdasarkan prinsip kehati-hatian serta komitmen dan struktur governance yang tercantum dalam Pedoman GCG Bank

4) Pengembangan sumber daya manusia dilakukan sesuai dengan kebutuhan pengembangan bank dan dilakukan berdasarkan merit sistem yang berbasis kompetensi dan integritas

5) Tanggung jawab sosial dan lingkungan dilaksanakan terintegrasi dengan strategi bank

6) Pedoman GCG bank harus disosialisasikan kepada seluruh jajaran bank secara kontinyu

7) Proses governance harus didokumentasikan dengan baik sehingga disamping sebagai alat pembuktian hukum, juga dapat menjadi bukti pelaksanaan GCG

2.1.3.5 GCG Outcome

Governance outcome bagi bank adalah sebagai berikut:

1) Bank mampu memelihara kesinambungan usaha sehingga dapat memenuhi kebutuhan dan harapan pemangku kepentingan secara berkelanjutan

2) Bank mampu mewujudkan efisiensi sebagai hasil dari kemampuan dan kapabilitas dalam mengelola bank

4) Bank senantiasa mentaati segala peraturan perundang-undangan dan ketentuan internal bank sesuai dengan prinsip dasarnya sebagai lembaga kepercayaan

5) Bank mampu melindungi kepentingan dan kebutuhan nasabah sebagai konsumen

6) Bank mampu berperan aktif dalam menjaga dan meningkatkan tanggung jawab sosial dan lingkungan

7) Bank mampu melakukan self assessment yang menghasilkan penilaian obyektif mengenai kondisi penerapan GCG di bank

8) Bank memperoleh penilaian GCG yang baik dari otoritas pengatur dan pengawas bank dan penghargaan GCG dari lembaga penilai GCG yang memiliki reputasi yang baik

2.1.3.6 Faktor-Faktor Penunjang Pelaksanaan GCG Perbankan A. Bank sebagai konglomerasi

2) Bank sebagai konglomerasi adalah bank yang memiliki anak perusahaan berupa bank lain dan atau lembaga keuangan lain

B. Pemegang saham

Pemegang saham adalah pemilik modal, oleh karenanya memiliki hak dan tanggung jawab atas bank sesuai dengan ketentuan anggaran dasar dan peraturan perundang-undangan. Pemegang saham harus menyadari bahwa dalam melaksanakan hak dan tanggung jawabnya, harus memperhatikan kelangsungan hidup bank. Komposisi pemgang saham pada suatu bank dapat mempengaruhi kualitas penerapan GCG pada bank yang bersangkutan.

C. Pemangku kepentingan

Pemangku kepentingan (selain pemegang saham), adalah para pihak yang peran dan kepentingannya baik langsung maupun tidak langsung terpengaruh dan atau mempengaruhi pelaksanaan GCG bank. Para pihak tersebut antara lain terdiri dari negara, pengatur dan pengawas bank, nasabah kreditur, nasabah debitur, nasabah lain, bank lain, mitra bisnis, profesi penunjang, asosiasi bank, asosiasi bankir, asosiasi lainnya dan pegawai bank.

D. Benturan kepentingan

dapat merugikan bank. Oleh karena itu, benturan kepentingan dapat berpengaruh besar terhadap pelaksanaan kebijakan maupun pelaksanaan GCG pada bank.

E. Remunerasi

Sistem remunerasi bank berkaitan erat dengan asas akuntabilitas serta kewajaran dan kesetaraan. Remunerasi terdiri dari gaji, bonus, tantiem, fasilitas natura, representasi, dan remunerasi berbasis saham.

F. Pedoman praktis pelaksanaan GCG pada bank

1) Komitmen dari Organ Perusahaan dan seluruh jajaran dibawahnya yang dilandasi oleh itikad baik untuk menerapkan GCG secara sistematis, konsisten dan berkesinambungan

2) Penciptaan sistem dan mekanisme implementasi GCG di semua lapisan secara sistematis, konsisten dan berkesinambungan utnuk semua pihak dalam bank dan pemangku kepentingan

3) Penyesuaian kebijakan dan peraturan internal bank dengan pedoman GCG pada masing-masing bank

4) Dukungan dari otoritas pengatur dan pengawas bank serta pemangku kepentingan

5) Disclosure mengenai penerapan GCG dan kesesuaiannya dengan pedoman GCG perbankan yang dikeluarkan oleh KNKG

2.1.3.7 Pengaruh GCG terhadap Kinerja Keuangan Perusahaan

karena itu, dalam menilai kinerja perusahaan perlu melibatkan analisis kinerja keuangan perusahaan tersebut dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efisiensi dan efektifitas dalam mencapai tujuan perusahaan. Efektif apabila manajemen perusahaan memiliki kemampuan dalam memilih tujuan atau alat yang tepat dalam upaya mencapai tujuan yang telah ditetapkan. Sedangkan efisien berarti merupakan perbandingan antara masukan dan keluaran yaitu dengan pemasukan tertentu memperoleh hasil (keluaran) yang optimal.

Kinerja keuangan perusahaan (dalam hal ini khususnya perbankan) ditentukan dari sejauh mana keseriusannya dalam menerapkan GCG. Secara umum, penerapan GCG memang dirancang guna dapat meningkatkan kinerja keuangan perusahaan, untuk meminimalisir resiko yang kemungkinan dilakukan oleh dewan dengan keputusan yang menguntungkan diri sendiri, serta untuk menarik minat para investor dan meningkatkan kepercayaan mereka untuk menanamkan modalnya di perusahaan tersebut yang nantinya akan berdampak positif terhadap kinerja perusahaannya.

2.1.4 Tinjauan Penelitian Terdahulu

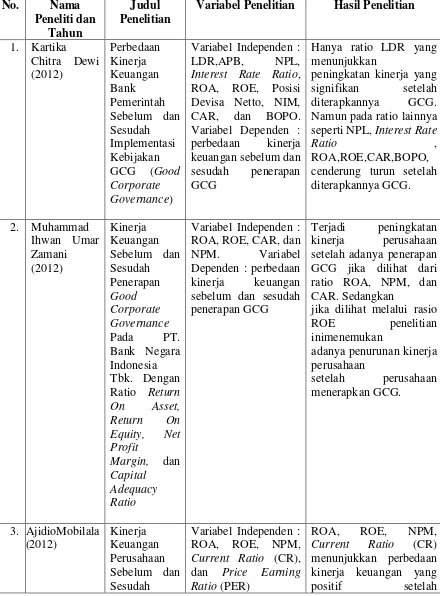

Tabel 2.1

Rangkuman Penelitian Terdahulu No. Nama

Peneliti dan Tahun

Judul Penelitian

Variabel Penelitian Hasil Penelitian

1. Kartika

Variabel Independen : LDR,APB, NPL, Interest Rate Ratio, ROA, ROE, Posisi Devisa Netto, NIM, CAR, dan BOPO. Variabel Dependen : perbedaan kinerja keuangan sebelum dan sesudah penerapan GCG

Hanya ratio LDR yang menunjukkan

peningkatan kinerja yang

signifikan setelah diterapkannya GCG. Namun pada ratio lainnya seperti NPL, Interest Rate

Ratio ,

ROA,ROE,CAR,BOPO, cenderung turun setelah diterapkannya GCG.

2. Muhammad

Variabel Independen : ROA, ROE, CAR, dan

NPM. Variabel Dependen : perbedaan

kinerja keuangan sebelum dan sesudah penerapan GCG

Terjadi peningkatan kinerja perusahaan setelah adanya penerapan

GCG jika dilihat dari ratio ROA, NPM, dan CAR. Sedangkan

jika dilihat melalui rasio ROE penelitian inimenemukan

adanya penurunan kinerja perusahaan

setelah perusahaan menerapkan GCG.

3. AjidioMobilala (2012)

Variabel Independen : ROA, ROE, NPM, Current Ratio (CR), dan Price Earning Ratio (PER)

ROA, ROE, NPM, Current Ratio (CR) menunjukkan perbedaan kinerja keuangan yang

Penerapan

Variabel Dependen : perbedaan kinerja keuangan sebelum dan sesudah penerapan GCG

diterapkannya GCG, sedangkan rasio Price Earning Ratio (PER) menunjukkan nilai yang negatif terhadap kinerja keuangan.

Variabel Independen :

peranan prinsip transparansi, prinsip akuntabilitas, prinsip pertanggungjawaban, prinsip kemandirian, dan prinsip kewajaran. Variabel Dependen : penerapan GCG

GCG pada Bank X tersebut sudah sangat terwujud dengan melihat dari sisi laporan keuangan Bank X tersebut dengan didukung oleh para komite GCG yang menerapkan dan menjalankan prinsip-prinsip pelaksanaan GCG dengan baik.

Variabel Independen : ROE, ROI, Cash Ratio, Current Ratio, CP, PP, TATO, dan Rasio total modal sendiri terhadap assets.

Variabel Dependen : perbedaan kinerja keuangan sebelum dan sesudah penerapan GCG

ROE, ROI, Cash Ratio, Current Ratio, CP, PP,

TATO tidak

menunjukkan adanya perbedaan nilai yang signifikan antara sebelum dan sesudah penerapan GCG, sedangkan rasio total modal sendiri

terhadap assets menunjukkan perbedaan

nilai yang singifikan setelah diterapkannya GCG.

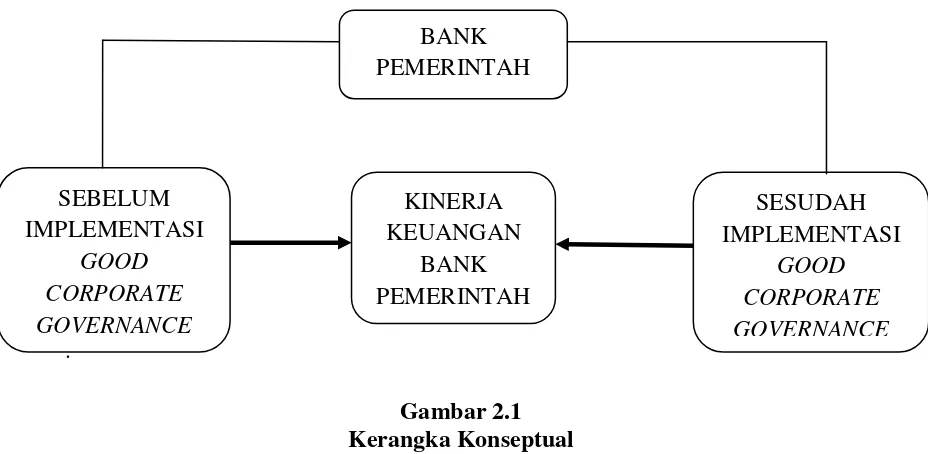

2.2 Kerangka Konseptual

Ratio (LDR), Non Performing Loan (NPL), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Return on Assets (ROA), Return on Equity (ROE), dan Capital Adequacy Ratio (CAR). Berikut adalah rancangan kerangka konseptual dalam penelitian ini:

.

Gambar 2.1 Kerangka Konseptual

Gambar di atas adalah paparan kerangka konseptual pada penelitian ini. Penelitian ini terdiri atas 2 variabel independen yaitu, kinerja keuangan bank pemerintah sebelum implementasi GCG dan kinerja keuangan bank pemerintah sesudah implementasi GCG . Pada kerangka konseptual ini digambarkan Bank Pemerintah yang telah menerapkan GCG akan memiliki perbedaan kinerja keuangan yang positif dengan tahun-tahun sebelum diterapkannya GCG.

2.3 Hipotesis

BANK PEMERINTAH

SEBELUM IMPLEMENTASI

GOOD CORPORATE GOVERNANCE

SESUDAH IMPLEMENTASI

GOOD CORPORATE GOVERNANCE KINERJA

Berdasarkan rumusan masalah dan kerangka konseptual yang telah dijelaskan sebelumnya, maka hipotesis penelitian ini adalah:

Ho: tidak ada perbedaan signifikan pada kinerja keuangan bank pemerintah sebelum dan sesudah implementasi GCG.

H1: ada perbedaan signifikan pada kinerja keuangan bank pemerintah