SKRIPSI

ANALISIS KINERJA KEUANGAN BANK PEMERINTAH SEBELUM DAN SESUDAH IMPLEMENTASI KEBIJAKAN GOOD CORPORATE

GOVERNANCE (GCG)

OLEH

INNAYAH PERMATA SARI

100501154

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS KINERJA KEUANGAN BANK PEMERINTAH SEBELUM DAN SESUDAH IMPLEMENTASI KEBIJAKAN GOOD CORPORATE

GOVERNANCE (GCG)

Penelitian ini bertujuan untuk menganalisis tingkat perbedaan signifikan kinerja keuangan bank pemerintah sebelum dan sesudah implementasi GCG yang dilihat dari sisi rasio keuangannya. Teknik penelitian yang digunakan adalah dengan mengumpulkan data rasio keuangan dari masing-masing bank pemerintah yang selanjutnya akan dianalisis. Jenis data yang digunakan adalah data sekunder. Bank Mandiri, BNI, BRI, dan BTN merupakan bank pemerintah yang menjadi sampel dalam penelitian ini. Data dikumpulkan melalu metode dokumentasi yang berasal dari website masing-masing bank pemerintah dan dari sumber-sumber lainnya. Metode analisis data yang digunakan adalah pendekatan verifikatif yang terdiri dari uji normalitas dan uji paired sample t-test. Hasil penelitian menunjukkan bahwa pada Bank Mandiri dan BNI tidak terdapat perbedaan signifikan setelah adanya implementasi GCG. Sedangkan pada BRI dan BTN terdapat perbedaan signifikan setelah adanya implementasi GCG.

Kata Kunci: Kinerja Keuangan, Good Corporate Governance (GCG), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM),

Return on Assets (ROA), Return on Equity (ROE), Capital Adequacy Ratio

ABSTRACT

ANALISIS KINERJA KEUANGAN BANK PEMERINTAH SEBELUM DAN SESUDAH IMPLEMENTASI KEBIJAKAN GOOD CORPORATE

GOVERNANCE (GCG)

The purpose of this research is to find out and analyze the difference level of financial performance of the government bank before and after the GCG implementation. Research technics in this research was taken by collected financial ratios data of each government banks which would be inspected later. The type of data used is secondary data. Bank Mandiri, BNI, BRI, and BTN are part of the government banks which become samples in this research. Data was collected through documentation method which taken from the websites of each government banks and from other sources. Data analysis method used is verification approach which consists of normality test and paired sample t-test. The result of this research indicates that Bank Mandiri and BNI don’t have the significant difference after the GCG implementation. While BRI and BTN have the significant difference after the GCG implementation.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan rahmatnya sehingga karya tulis yang berbentuk skripsi ini dapat diselesaikan. Skripsi ini berjudul “Analisis Kinerja Keuangan Bank Pemerintah Sebelum dan Sesudah Implementasi Kebijakan GCG”. Penyusunan skripsi ini adalah merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Ekonomi Pembangunan, Universitas Sumatera Utara.

Dalam proses penelitian ini, telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. DR. Azhar Maksum, M.Ec., Acc., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, S.E., M.Ec., dan Bapak Syahrir Hakim Nasution, S.E., M.Si., selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Irsad Lubis, S.E., M.Soc.Sc., PhD., selaku Ketua Program Studi S1 Ekonomi Pembangunan dan Bapak Paidi Hidayat, S.E., M.Si., selaku sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

dan bimbingan dari awal hingga selesainya skripsi ini serta Bapak Irsad Lubis, S.E., M.Soc.Sc, PhD., dan Bapak Syarief Fauzie, S.E., Ak., M.Ak., selaku dosen pembanding I dan pembanding II yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Teristimewa kepada kedua orang tua, Wagiman (Alm.) dan Sulastri Nasution serta kakak-kakak Yunike Marlinda Sari, A.Mddan Kartika Sari, A.Md yang telah memberikan kasih sayang, doa, serta dukungan yang tak terbatas kepada penulis dalam menyelesaikan skripsi ini.

6. Untuk sahabat terdekat, Rizki Redhika, Muhammad Ikhsan, Nielam Shilvia, Siti Halida Utami, Rizky Indriyani, dan Roland Bijaksono serta teman-teman di Fakultas Ekonomi angkatan 2010 serta seluruh staf pengajar, dan staf departemen ekonomi pembangunan, Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 10 Maret 2014 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian, Fungsi, Jenis-Jenis, dan Kinerja Keuangan Bank ... 8

2.1.1.1 Pengertian Bank ... 8

2.1.1.2 Fungsi Bank ... 8

2.1.1.3 Jenis-Jenis Bank ... 9

2.1.1.4 Pengertian Kinerja Keuangan Perbankan .... 10

2.1.1.5 Analisis Kinerja Keuangan Perbankan ... 12

2.1.2 Konsep Dasar GCG ... 18

2.1.3 Pengertian GCG ... 19

2.1.3.1 Asas GCG ... 21

2.1.3.2 Komitmen Penerapan GCG pada Industri Perbankan ... 23

2.1.3.3 Struktur GCG ... 25

2.1.3.4 Proses GCG ... 26

2.1.3.5 GCG Outcome ... 27

2.1.3.6 Faktor-Faktor Penunjang Pelaksanaan GCG Perbankan ... 28

2.1.3.7 Pengaruh GCG Terhadap Kinerja Keuangan Perusahaan... 30

2.1.4 Tinjauan Penelitian Terdahulu ... 31

2.2 Kerangka Konseptual ... 34

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 37

3.2 Batasan Operasional ... 38

3.3 Defenisi Operasional ... 39

3.4 Pengukuran Variabel ... 39

3.5 Populasi dan Sampel Penelitian... 40

3.5.1 Populasi Penelitian ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskriptif Data Penelitian ... 44

1) Bank Mandiri ... 44

2) Bank Negara Indonesia (BNI) ... 47

3) Bank Rakyat Indonesia (BRI) ... 49

4) Bank Tabungan Negara (BTN) ... 52

4.2 Analisis Hasil Penelitian... 55

4.2.1 Uji Normalitas ... 55

4.3 Pembahasan Hasil Penelitian ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 83

5.2 Saran ... 84

DAFTAR GAMBAR

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS KINERJA KEUANGAN BANK PEMERINTAH SEBELUM DAN SESUDAH IMPLEMENTASI KEBIJAKAN GOOD CORPORATE

GOVERNANCE (GCG)

Penelitian ini bertujuan untuk menganalisis tingkat perbedaan signifikan kinerja keuangan bank pemerintah sebelum dan sesudah implementasi GCG yang dilihat dari sisi rasio keuangannya. Teknik penelitian yang digunakan adalah dengan mengumpulkan data rasio keuangan dari masing-masing bank pemerintah yang selanjutnya akan dianalisis. Jenis data yang digunakan adalah data sekunder. Bank Mandiri, BNI, BRI, dan BTN merupakan bank pemerintah yang menjadi sampel dalam penelitian ini. Data dikumpulkan melalu metode dokumentasi yang berasal dari website masing-masing bank pemerintah dan dari sumber-sumber lainnya. Metode analisis data yang digunakan adalah pendekatan verifikatif yang terdiri dari uji normalitas dan uji paired sample t-test. Hasil penelitian menunjukkan bahwa pada Bank Mandiri dan BNI tidak terdapat perbedaan signifikan setelah adanya implementasi GCG. Sedangkan pada BRI dan BTN terdapat perbedaan signifikan setelah adanya implementasi GCG.

Kata Kunci: Kinerja Keuangan, Good Corporate Governance (GCG), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM),

Return on Assets (ROA), Return on Equity (ROE), Capital Adequacy Ratio

ABSTRACT

ANALISIS KINERJA KEUANGAN BANK PEMERINTAH SEBELUM DAN SESUDAH IMPLEMENTASI KEBIJAKAN GOOD CORPORATE

GOVERNANCE (GCG)

The purpose of this research is to find out and analyze the difference level of financial performance of the government bank before and after the GCG implementation. Research technics in this research was taken by collected financial ratios data of each government banks which would be inspected later. The type of data used is secondary data. Bank Mandiri, BNI, BRI, and BTN are part of the government banks which become samples in this research. Data was collected through documentation method which taken from the websites of each government banks and from other sources. Data analysis method used is verification approach which consists of normality test and paired sample t-test. The result of this research indicates that Bank Mandiri and BNI don’t have the significant difference after the GCG implementation. While BRI and BTN have the significant difference after the GCG implementation.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

luar negeri. Dengan melihat fungsi intermediasi oleh bank tersebut, tentunya bank memilki peran yang sangat penting bagi masyarakat, dan bahkan bagi pertumbuhan perekonomian. Karena dengan adanya fungsi intermediasi tersebut, perputaran uang di masyarakat dapat berjalan dengan baik, serta memungkinkan bisnis-bisnis juga berjalan dengan baik dan berkembang sehingga nantinya akan berdampak positif terhadap pertumbuhan ekonomi.

Namun, pada kenyataannya perkembangan suatu bank tidak selalu berjalan dengan baik. Misalnya, krisis perbankan yang terjadi pada tahun 1997/1998 memberikan pelajaran berharga bahwa berbagai permasalahan di sektor perbankan yang tidak dideteksi secara dini akan mengakibatkan runtuhnya kepercayaan masyarakat terhadap industri perbankan. Selain itu, upaya pemulihan kondisi perbankan nasional dan peningkatan kembali kepercayaan masyarakat terhadap industri perbankan memerlukan biaya yang tidak sedikit. Tercatat lebih dari Rp.500 triliun biaya yang harus dikeluarkan pemerintah untuk menyelamatkan dan merehabilitasi sektor perbankan, termasuk didalamnya Bantuan Likuiditas Bank Indonesia dan Rekapitalisasi Perbankan (Hadad et al, 2003: 2).

Adequency Ratio(CAR) Bank Century per 28 Februari 2005 (dua bulan setelah merger) adalah negative 132,5%. Menurut hasil ini seharusnya Bank Century ditetapkan sebagai bank dalam pengawasan khusus sejak adanya Laporan Hasil Pemeriksaan Bank Indonesia atas Bank Century diterbitkan pada tanggal 31 Oktober 2005.

Dalam menjalankan aktivitasnya, perbankan juga selalu dihadapkan pada risiko. Risiko yang mungkin terjadi dapat menimbulkan kerugian bagi bank jika tidak dideteksi serta tidak dikelola sebagaimana mestinya. Berbagai resiko tersebut diantaranya seperti risiko kredit, risiko pasar, risiko operasional, risiko konsentrasi kredit, risiko suku bunga pada buku bank, risiko bisnis, risiko stratejik, dan risiko reputasional. Sebagai dampak terjadinya risiko keuangan langsung, kerugian akibat risiko pada suatu bank dapat berdampak pada pemangku kepentingan (stakeholders) bank, yaitu para pemegang saham, karyawan, dan nasabah serta berdampak juga kepada perekonomian secara umum.

dan monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap para penegang saham dengan mendasarkan pada kerangka peraturan. Konsep Corporate Governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan perusahaan. Bila konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya menguntungkan banyak pihak. Sistem Corporate Governance memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya dengan benar.

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti masalah kinerja keuangan perbankan dalam penelitian ini dengan memberi judul

“Analisis Kinerja Keuangan Bank Pemerintah Sebelum dan Sesudah

Implementasi Kebijakan Good Corporate Governance (GCG)”.

1.2Perumusan Masalah

Net Interest Margin (NIM), Return on Assets (ROA),Return on Equity (ROE) dan Capital Adequacy Ratio (CAR)?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis tingkat perbedaan signifikan kinerja keuangan bank pemerintah sebelum dan sesudah implementasi kebijakan Good Corporate Governance dengan melihat dari sisi rasio keuangan seperti: LDR, NPL, BOPO, NIM, ROA, ROE, dan CAR.

1.3.2Manfaat Penelitian

Adapun manfaat dari penelitian ini, antara lain: a. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat menginformasikan kepada pemerintah mengenai perkembangan kinerja keuangan bank pemerintah saat sebelum dan sesudah implementasi GCG.

b. Bagi Bank

Hasil penelitian ini diharapkan dapat memberikan informasi kepada manajemen bank untuk mempertahankan prinsip GCG atau untuk lebih meningkatkan penerapan prinsip tersebut untuk menjaga kinerja keuangan bank yang baik.

c. Bagi Pihak Luar

d. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian, Fungsi, Jenis – Jenis, dan Kinerja Keuangan Bank 2.1.1.1 Pengertian Bank

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menhimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan defenisi bank menurut Kuncoro dan Suhardjono (2002: 68) adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2.1.1.2 Fungsi Bank

c) Pelayanan jasa perbankan lainnya seperti jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat-surat berharga, kliring, letter of credit, inkaso, garansi bank, dan pelayanan jasa lainnya.

2.1.1.3 Jenis – Jenis Bank

Jenis-Jenis bank diantaranya adalah: 1) Dilihat dari segi fungsinya

a. Bank Sentral b. Bank Umum

c. Bank Perkreditan Rakyat (BPR) 2) Dilihat dari segi kepemilikannya

a. Bank milik pemerintah b. Bank milik swasta nasional c. Bank milik koperasi

d. Bank asing e. Bank campuran 3) Dilihat dari segi statusnya

a. Bank Devisa b. Bank Non Devisa

4) Dilihat dari segi cara penentuan harga a. Bank Konvensional

5) Dilihat dari segi tingkatannya a. Kantor pusat

b. Kantor wilayah c. Kantor cabang penuh d. Kantor cabang pembantu e. Kantor kas

2.1.1.4 Pengertian Kinerja Keuangan Perbankan

(Moeheriono, 2010: 61) mendeskripsikan bahwa arti kinerja sebenarnya berasal dari kata-kata job performance dan disebut actual performance atau prestasi kerja atau prestasi sesungguhnya yang telah dicapai.Secara umum, dapat dikatakan bahwa kinerja merupakan suatu proses penilaian tentang kemauan pekerjaan terhadap tujuan dan jasa, termasuk informasi atas efisiensi serta efektifivitas tindakan dalam mencapai tujuan organisasi.

(Donnelly et al, 2003: 15-17) menyatakan bahwa kinerja merujuk kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik. Kinerja juga merupakan hasil akhir dari seluruh proses kegiatan yang dijalankan dalam sebuah organisasi untuk mencapai tujuan tertentu pula.

dicapai oleh perusahaan yang didalamnya berkaitan dengan tingkat efisiensi dan efektivitas perusahaan dalam upayanya untuk mencapai hasil yang baik tersebut.

Kinerja didalam suatu perusahaan pada umumnya dapat dilihat atau dianalisis melalui kinerja keuangan perusaahan tersebut. Tentunya hal ini dapat diperoleh melalui informasi keuangan yang diterbitkan oleh perusahaan melalui laporan keuangan, yaitu informasi akuntansi manajemen dan informasi akuntansi keuangan. Begitu juga dengan kinerja keuangan bank. Kinerja keuangan bank merupakan hasil secara keseluruhan yang telah dicapai oleh suatu bank. Kinerja bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia.

Berdasarkan uraian di atas, kinerja keuangan bank merupakan bentuk gambaran kondisi keuangan bank pada suatu waktu tertentu yang menyangkut aspek penghimpunan dana dan penyaluran dana kepada nasabah yang secara umum dapat diukur dengan indikator kecukupan modal, likuiditas dan profitabilitas bank.

mengetahui kemampuan bank dalam menciptakan laba atau profit yang besar yang tentunya sangat penting bagi para pemilik bank. Dan dengan adanya kinerja keuangan bank yang baik maka diharapkan dapat memberikan dampak yang baik juga terhadap kepentingan pihak internal maupun pihak eksternal bank.

2.1.1.5 Analisis Kinerja Keuangan Perbankan

Kinerja perusahaan merupakan gambaran mengenai kondisi keuangan perusahaan yang terkait yang dianalisis dengan alat-alat analisis keuangan sehingga dapat diketahui baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja pada waktu tertentu. Untuk itu, penilaian kinerja sebuah perusahaan sangat diperlukan untuk mengetahui tingkat keberhasilan suatu perusahaan tersebut karena tentunya suatu perusahaan pasti memiliki tujuan-tujuan yang hendak dicapai demi memenuhi kepentingan dalam perusahaan tersebut.

Penilaian kinerja perusahaan tentunya memerlukan analisis yang lebih jauh. Dalam hal ini, analisis tersebut berkaitan dengan kinerja keuangan perbankan. Jadi, jika dikaitkan dengan perbankan, tentunya analisis kinerja keuangan perbankan ini bertujuan untuk mengetahui bagaimana kondisi keuangan pada suatu bank, dan bagaimana keberhasilan pihak manajemen bank dalam upaya untuk memenuhi kewajibannya kepada para nasabah atau pihak ketiga. Secara keseluruhan, analisis kinerja keuangan perbankan dilakukan dalam upaya untuk menentukan seberapa sehatkah bank yang bersangkutan dapat menjalankan fungsi-fungsi perbankan dengan baik.

Ada beberapa macam alat ukur yang biasa digunakan dalam mengukur kinerja keuangan perusahaan, salah satu diantaranya dengan menggunakan analisis rasio keuangan. Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinayatakan secara numerik, baik dalam persentase atau kali. Hasil perhitungan rasio ini dapat dipergunakan untuk mengukur kinerja keuangan bank pada periode tertentu, dan dapat dijadikan tolak ukur untuk menilai tingkat kesehatan bank selama periode keuangan tersebut.

Rasio keuangan terbagi dalam empat kategori, yaitu: 1) Rasio Likuiditas

tersedia. Rasio-rasio ini dapat dihitung melalui informasi mengenai modal kerja (aktiva lancar dan hutang lancar). Rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan saham perusahaan.

2) Rasio Efisiensi

Rasio efisiensi digunakan untuk mengukur seberapa efisien perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini menggunakan perbandingan antara tingkat penjualan dengan investasi dalam beberapa aktiva.

3) Rasio Leverage

Rasio leverage digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Rasio ini menjelaskan penggunaan utang untuk membiayai sebagian daripada aktiva perusahaan. Kegagalan perusahaan dalam membayar bunga atas utang dapat menyebabkan kesulitan keuangan bagi perusahaan yang akhirnya dapat menuju pada kebangkrutan. Di sisi lain, penggunaan utang juga memberikan subsidi pajak atas bunga yang dapat menguntungkan para pemegang saham. Oleh karena itu, perlu keseimbangan yang baik antara keuntungan dan kerugian penggunaan utang.

4) Rasio Profitabilitas

selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Rasio ini diukur dengan membandingkan laba (setelah pajak) dengan modal (modal inti) atau laba (sebelum pajak) dengan total asset yang dimiliki bank pada periode tertentu.

Rasio-rasio keuangan yang digunakan pada penelitian ini untuk mengetahui tingkat kinerja keuangan sebelum dan sesudah implementasi GCG yaitu:

1) Loan To Deposit Ratio (LDR)

LDR adalah perbandingan antara total kredit yang diberikan dengan total Dana Pihak Ketiga (DPK) yang dapat dihimpun oleh bank. LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Maksimal LDR yang diperbolehkan oleh Bank Indonesia sebesar 110%.

LDR = ������������������������

���� ���� x 100%

2) Non Performing Loan (NPL)

juga merupakan indikator penting untuk menilai kinerja fungsi bank. Bank Indonesia dalam PBI 6/23/DPNP 2004 telah menetapkan rentang rasio NPL yang cukup sehat adalah ≤ 5%. NPL = �������������������� ℎ

������������������������ x 100%

3) Biaya Operasional Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Besarnya rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar 93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia.

BOPO = ������������������������������������� x 100%

4) Net Interest Margin (NIM)

Net Interest Margin adalah perbandingan antara Interest Income dikurangi Interest Expenses dibagi dengan Average Interest Earning Assets.

NIM = ��−������ x 100%

II = Interest Income yaitu pendapatan bunga bank yang diperoleh

IE = Interest Expenses yaitu biaya bunga bank yang menjadi beban

AIEA = Average Interest Earning Assets yaitu rata-rata aktiva produktif yang digunakan

5) Return on Assets (ROA)

Adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total asset bank. Rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan.

ROA = ���������������������������

(���� −����) x 100%

6) Return on Equity (ROE)

Adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total ekuitas bank. Rasio ini menunjukkan kemampuan bank dalam memperolah laba tidak diukur menurut besar kecilnya jumlah laba yang dicapai, akan tetapi jumlah laba tersebut harus dibandingkan dengan jumlah dana yang telah digunakan dalam menghasilkan laba tersebut.

ROE = ����������������

7) Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio yaitu rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. Ketentuan untuk saat ini minimal CAR sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR), atau ditambah dengan risiko pasar dan risiko operasional, ini tergantung pada kondisi bank yang bersangkutan.

CAR = ��������� X 100%

2.1.2 Konsep Dasar GCG

dalam upaya memberikan nilai tambah perusahaan yang berkesinambungan dalam jangka panjang.

2.1.3 Pengertian GCG

Kajian atas corporate governance pertama sekali mulai disinggung oleh Berle dan Means pada tahun 1932 ketika membuat sebuah buku yang menganalisis terpisahnya kepemilikan saham (ownership) dan control. Pemisahan tersebut berdampak pada timbulnya konflik kepentingan anatara para pemegang saham dengan pihak manajemen dalam struktur kepemilikan perusahaan yang tersebar (dispersed ownership). Pada akhir tahun 1980-an mulai banyak kesimpulan yang menyebutkan struktur kepemilikan dalam bentuk dispersed ownership akan memberikan dampak bagi buruknya kinerja manajemen. Untuk pertama kalinya, usaha untuk melembagakan corporate governance dilakukan oleh Bank of England dan London Stock Exchange pada tahun 1992 dengan membentuk Cadburry Committee, yang bertugas menyusun corporate governance code yang menjadi acuan utama di banyak negara.

Komite Cadburry menjelaskan pengertian corporate governance

adalah:

“sistem yang mengarahkan dan mengendalikan perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan.

“ sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Good corporate governance juga mensyaratkan adanya struktur, perangkat untuk mencapai tujuan, dan pengawasan atas kinerja. Good corporate governance yang baik dapat memberikan perangsang atau insentif yang baik bagi board dan manajemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham dan harus memfasilitasi pemonitoran yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya dengan lebih efisien”.

Pengertian menurut CGG Workshop Kantor Meneg PM BUMN, Desember 1999 adalah:

“GCG berkaitan dengan pengambilan keputusan yang efektif, yang bersumber dari budaya perusahaan, etika nilai, sistem, proses bisnis, kebijakan dan struktur organisasi yang bertujuan untuk mendorong dan mendukung: 1) Pengembangan perusahaan

2) Pengelolaan sumber daya dan resiko secara lebih efisien dan efektif

3) Pertanggungjawaban perusahaan kepada pemegang saham dan stakeholders lainnya”.

masyarakat sekitar. Good Corporate Governance berusaha menjaga keseimbangan di antara pencapaian tujuan ekonomi dan tujuan masyarakat.

Penerapan GCG yang baik merupakan aset bagi perusahaan, karena dengan pengelolaan perusahaan yang baik dapat meningkatkan nilai tambah bagi stakeholders, mempermudah akses ke pasar modal serta meningkatkan citra positif dari publik. Dengan adanya penerapan GCG pada perbankan, ketentuan tingkat kesehatan suatu bank juga dapat diketahui tentunya dengan mengacu pada analisis keuangan suatu bank tersebut.

Dalam penerapan GCG di Indonesia, Komite Nasional Kebijakan Corporate Governance yang di awal tahun 2005 telah diubah menjadi Komite Nasional Kebijakan Governance (KNKG) telah menerbitkan Pedoman GCG pada tahun 2001, sebagai pedoman penerapan GCG untuk perusahaan di Indonesia. Selain itu BP BUMN pada tahun 1999, juga menetapkan arah penerapan GCG pada BUMN di Indonesia. Sedangkan pedoman GCG untuk sektor perbankan, Bank Indonesia juga telah mengeluarkan pedoman berupa Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang pelaksanaan GCG bagi bank umum.

2.1.3.1 Asas GCG

Asas GCG yang harus dipastikan pelaksanaannya meliputi:

A. Transparansi

diperbandingkan serta mudah diakses oleh pemangku kepentingan dan masyarakat. Transparansi diperlukan agar bank menjalankan bisnis secara objektif, professional, dan melindungi kepentingan konsumen. B. Akuntabilitas

Akuntabilitas mengandung unsur kejelasan fungsi dalam organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara sehat, terukur dan professional dengan memperhatikan kepentingan pemegang saham, nasabah, dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperluka untuk mencapai kinerja yang berkesinambungan.

C. Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang-undangan dan ketentuan internal bank serta tanggung jawab bank terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin terpeliharanya kesinambungan usaha dalam jangka panjang serta mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan good corporate citizen.

D. Independensi

Dalam hubungan dengan asas independensi, bank harus dikelola secara independen agar masing-masing organ perusahaan beserta seluruh jajaran dibawahnya tidak saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat mempengaruhi obyektifitas dan profesionalisme dalam melaksanakan tugas dan tanggung jawabnya. E. Kewajaran dan Kesetaraan

Kewajaran dan kesetaraan mengandung unsur perlakuan yang adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajiban dan kesetaraan dari masing-masing pihak yang bersangkutan.

2.1.3.2 Komitmen Penerapan GCG pada Industri Perbankan

Good Corporate Governance pada industri perbankan dideskripsikan sebagai suatu hubungan antara dewan komisaris, dewan direktur eksekutif, pemangku kepentingan (stakeholder), dan pemegang saham. GCG menciptakan struktur yang membantu bank dalam:

1) Menetapkan tujuan

2) Menjalankan operasi harian

3) Mempertimbangkan kepentingan pemangku kepentingan (stakeholder) bank dengan beroperasi secara sehat dan baik

Penerapan GCG secara konsekuen dan berkelanjutan hanya dapat dicapai apabila ada komitmen yang kuat dari organ perusahaan dan jajaran dibawahnya. Prinsip dasar yang harus dilaksanakan oleh bank dalam memastikan adanya komitmen adalah:

1) Bank harus memiliki rumusan visi dan misi yang jelas dan realistis

2) Bank harus memilki nilai-nilai perusahaan yang menggambarkan sikap moral bank yang baik dalam pelaksanaan usahanya

3) Bank harus memiliki pedoman tata kerja Dewan Komisaris dan tata kerja Direksi dalam menjalankan peran dan tugasnya

4) Bank harus memiliki rumusan etika bisnis dan pedoman perilaku perusahaan yang penyusunannya dilakukan dengan melibatkan organ perusahaan dan jajaran dibawahnya. Etika bisnis dan pedoman perilaku harus dilaksanakan secara berkesinambungan dan konsisten sehingga membentuk budaya perusahaan yang merupakan manifestasi dari nilai-nilai perusahaan

5) Bank dalam fungsinya sebagai intermediasi dan sebagai bagian dari dunia bisnis harus peduli dan berperan aktif dalam menjaga kelestarian sumber daya alam dan lingkungan hidup

7) Bank harus memilki whistle-blowing system untuk memungkinkan diperolehnya laporan dan pengaduan serta saran dan kritik dari pegawai dan pemangku kepentingan lainnya

2.1.3.3 Struktur GCG

Strukutur governance bank meliputi struktur organ perusahaan dan kebijakan bank dalam rangka pelaksanaan usaha. Dalam struktur governance bank juga dimasukkan beberapa aspek penting yang beperan mendukung organ perusahaan yaitu pengendalian internal (internal control), manajemen resiko (risk management), sekretaris perusahaan (corporate secretary), dan ketaatan terhadap ketentuan yang berlaku (compliance).

1) Pengendalian internal meliputi lima unsur utama yaitu Lingkungan Pengendalian, Penilaian Resiko, Kegiatan Pengendalian, Sistem Komunikasi dan Informasi, serta Pemantauan dan Evaluasi

2) Manajemen risiko merupakan landasan paradigma dalam mengelola risiko yang merupakan bagian terpadu dari proses organisasi dan pengembalian keputusan yang secara khusus menangani ketidakpastian serta dilakukan secara dinamis, berulang, dan responsive terhadap perubahan

3) Sekretaris perusahaan bertugas untuk menyampaikan hal-hal yang terkait dengan kegiatan bank yang berhubungan dengan pihak ketiga termasuk pemegang saham

regulated), Karena itu kepatuhan merupakan tanggung jawab dari organ perusahaan yang harus dapat diwujudkan menjadi budaya kepatuhan

Struktur GCG pada bank memiliki banyak variasi. Penerapan GCG di setiap negara tidak dapat disamakan karena adanya perbedaan dari struktur governance di setiap organisasi di samping juga adanya pengaruh budaya, sosial, politik, serta model hukum perusahaan yang diterapkan oleh suatu negara di mana bank tersebut berada. Meskipun tidak ada struktur tunggal yang dapat dikatakan ideal, namun terdapat beberapa isu corporate governance yang perlu diperhatikan untuk menjamin adanya checks and balances dalam struktur tersebut.

2.1.3.4 Proses GCG

Prinsip dasar proses GCG bank adalah sebagai berikut:

1) Rapat Umum Pemegang Saham (RUPS) harus diselenggarakan sesuai dengan waktu dan tata cara yang ditetapkan dalam peraturan perundang-undangan, anggaran dasar serta komitmen dan struktur governance yang tercantum dalam Pedoman GCG Bank

3) Kegiatan usaha bank harus dilakukan sejalan dengan visi, misi, nilai-nilai perusahaan dan strategi bank berdasarkan prinsip kehati-hatian serta komitmen dan struktur governance yang tercantum dalam Pedoman GCG Bank

4) Pengembangan sumber daya manusia dilakukan sesuai dengan kebutuhan pengembangan bank dan dilakukan berdasarkan merit sistem yang berbasis kompetensi dan integritas

5) Tanggung jawab sosial dan lingkungan dilaksanakan terintegrasi dengan strategi bank

6) Pedoman GCG bank harus disosialisasikan kepada seluruh jajaran bank secara kontinyu

7) Proses governance harus didokumentasikan dengan baik sehingga disamping sebagai alat pembuktian hukum, juga dapat menjadi bukti pelaksanaan GCG

2.1.3.5 GCG Outcome

Governance outcome bagi bank adalah sebagai berikut:

1) Bank mampu memelihara kesinambungan usaha sehingga dapat memenuhi kebutuhan dan harapan pemangku kepentingan secara berkelanjutan

2) Bank mampu mewujudkan efisiensi sebagai hasil dari kemampuan dan kapabilitas dalam mengelola bank

4) Bank senantiasa mentaati segala peraturan perundang-undangan dan ketentuan internal bank sesuai dengan prinsip dasarnya sebagai lembaga kepercayaan

5) Bank mampu melindungi kepentingan dan kebutuhan nasabah sebagai konsumen

6) Bank mampu berperan aktif dalam menjaga dan meningkatkan tanggung jawab sosial dan lingkungan

7) Bank mampu melakukan self assessment yang menghasilkan penilaian obyektif mengenai kondisi penerapan GCG di bank

8) Bank memperoleh penilaian GCG yang baik dari otoritas pengatur dan pengawas bank dan penghargaan GCG dari lembaga penilai GCG yang memiliki reputasi yang baik

2.1.3.6 Faktor-Faktor Penunjang Pelaksanaan GCG Perbankan A. Bank sebagai konglomerasi

2) Bank sebagai konglomerasi adalah bank yang memiliki anak perusahaan berupa bank lain dan atau lembaga keuangan lain

B. Pemegang saham

Pemegang saham adalah pemilik modal, oleh karenanya memiliki hak dan tanggung jawab atas bank sesuai dengan ketentuan anggaran dasar dan peraturan perundang-undangan. Pemegang saham harus menyadari bahwa dalam melaksanakan hak dan tanggung jawabnya, harus memperhatikan kelangsungan hidup bank. Komposisi pemgang saham pada suatu bank dapat mempengaruhi kualitas penerapan GCG pada bank yang bersangkutan.

C. Pemangku kepentingan

Pemangku kepentingan (selain pemegang saham), adalah para pihak yang peran dan kepentingannya baik langsung maupun tidak langsung terpengaruh dan atau mempengaruhi pelaksanaan GCG bank. Para pihak tersebut antara lain terdiri dari negara, pengatur dan pengawas bank, nasabah kreditur, nasabah debitur, nasabah lain, bank lain, mitra bisnis, profesi penunjang, asosiasi bank, asosiasi bankir, asosiasi lainnya dan pegawai bank.

D. Benturan kepentingan

dapat merugikan bank. Oleh karena itu, benturan kepentingan dapat berpengaruh besar terhadap pelaksanaan kebijakan maupun pelaksanaan GCG pada bank.

E. Remunerasi

Sistem remunerasi bank berkaitan erat dengan asas akuntabilitas serta kewajaran dan kesetaraan. Remunerasi terdiri dari gaji, bonus, tantiem, fasilitas natura, representasi, dan remunerasi berbasis saham.

F. Pedoman praktis pelaksanaan GCG pada bank

1) Komitmen dari Organ Perusahaan dan seluruh jajaran dibawahnya yang dilandasi oleh itikad baik untuk menerapkan GCG secara sistematis, konsisten dan berkesinambungan

2) Penciptaan sistem dan mekanisme implementasi GCG di semua lapisan secara sistematis, konsisten dan berkesinambungan utnuk semua pihak dalam bank dan pemangku kepentingan

3) Penyesuaian kebijakan dan peraturan internal bank dengan pedoman GCG pada masing-masing bank

4) Dukungan dari otoritas pengatur dan pengawas bank serta pemangku kepentingan

5) Disclosure mengenai penerapan GCG dan kesesuaiannya dengan pedoman GCG perbankan yang dikeluarkan oleh KNKG

2.1.3.7 Pengaruh GCG terhadap Kinerja Keuangan Perusahaan

karena itu, dalam menilai kinerja perusahaan perlu melibatkan analisis kinerja keuangan perusahaan tersebut dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja keuangan merupakan salah satu faktor yang menunjukkan efisiensi dan efektifitas dalam mencapai tujuan perusahaan. Efektif apabila manajemen perusahaan memiliki kemampuan dalam memilih tujuan atau alat yang tepat dalam upaya mencapai tujuan yang telah ditetapkan. Sedangkan efisien berarti merupakan perbandingan antara masukan dan keluaran yaitu dengan pemasukan tertentu memperoleh hasil (keluaran) yang optimal.

Kinerja keuangan perusahaan (dalam hal ini khususnya perbankan) ditentukan dari sejauh mana keseriusannya dalam menerapkan GCG. Secara umum, penerapan GCG memang dirancang guna dapat meningkatkan kinerja keuangan perusahaan, untuk meminimalisir resiko yang kemungkinan dilakukan oleh dewan dengan keputusan yang menguntungkan diri sendiri, serta untuk menarik minat para investor dan meningkatkan kepercayaan mereka untuk menanamkan modalnya di perusahaan tersebut yang nantinya akan berdampak positif terhadap kinerja perusahaannya.

2.1.4 Tinjauan Penelitian Terdahulu

Tabel 2.1

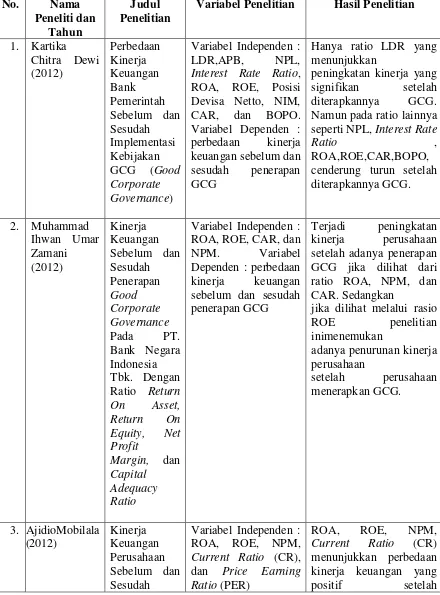

Rangkuman Penelitian Terdahulu No. Nama

Peneliti dan Tahun

Judul Penelitian

Variabel Penelitian Hasil Penelitian

1. Kartika

Variabel Independen : LDR,APB, NPL, Interest Rate Ratio, ROA, ROE, Posisi Devisa Netto, NIM, CAR, dan BOPO. Variabel Dependen : perbedaan kinerja keuangan sebelum dan sesudah penerapan GCG

Hanya ratio LDR yang menunjukkan

peningkatan kinerja yang

signifikan setelah diterapkannya GCG. Namun pada ratio lainnya seperti NPL, Interest Rate

Ratio ,

ROA,ROE,CAR,BOPO, cenderung turun setelah diterapkannya GCG.

2. Muhammad

Variabel Independen : ROA, ROE, CAR, dan

NPM. Variabel Dependen : perbedaan

kinerja keuangan sebelum dan sesudah penerapan GCG

Terjadi peningkatan kinerja perusahaan setelah adanya penerapan

GCG jika dilihat dari ratio ROA, NPM, dan CAR. Sedangkan

jika dilihat melalui rasio

ROE penelitian

inimenemukan

adanya penurunan kinerja perusahaan

setelah perusahaan menerapkan GCG.

3. AjidioMobilala (2012)

Variabel Independen : ROA, ROE, NPM, Current Ratio (CR), dan Price Earning Ratio (PER)

ROA, ROE, NPM, Current Ratio (CR) menunjukkan perbedaan kinerja keuangan yang

Penerapan

Variabel Dependen : perbedaan kinerja keuangan sebelum dan sesudah penerapan GCG

diterapkannya GCG, sedangkan rasio Price Earning Ratio (PER) menunjukkan nilai yang negatif terhadap kinerja keuangan.

Variabel Independen :

peranan prinsip transparansi, prinsip akuntabilitas, prinsip pertanggungjawaban, prinsip kemandirian, dan prinsip kewajaran. Variabel Dependen : penerapan GCG

GCG pada Bank X tersebut sudah sangat terwujud dengan melihat dari sisi laporan keuangan Bank X tersebut dengan didukung oleh para komite GCG yang menerapkan dan menjalankan prinsip-prinsip pelaksanaan GCG dengan baik.

Variabel Independen : ROE, ROI, Cash Ratio, Current Ratio, CP, PP, TATO, dan Rasio total modal sendiri terhadap assets.

Variabel Dependen : perbedaan kinerja keuangan sebelum dan sesudah penerapan GCG

ROE, ROI, Cash Ratio, Current Ratio, CP, PP,

TATO tidak

menunjukkan adanya perbedaan nilai yang signifikan antara sebelum dan sesudah penerapan GCG, sedangkan rasio total modal sendiri

terhadap assets menunjukkan perbedaan

nilai yang singifikan setelah diterapkannya GCG.

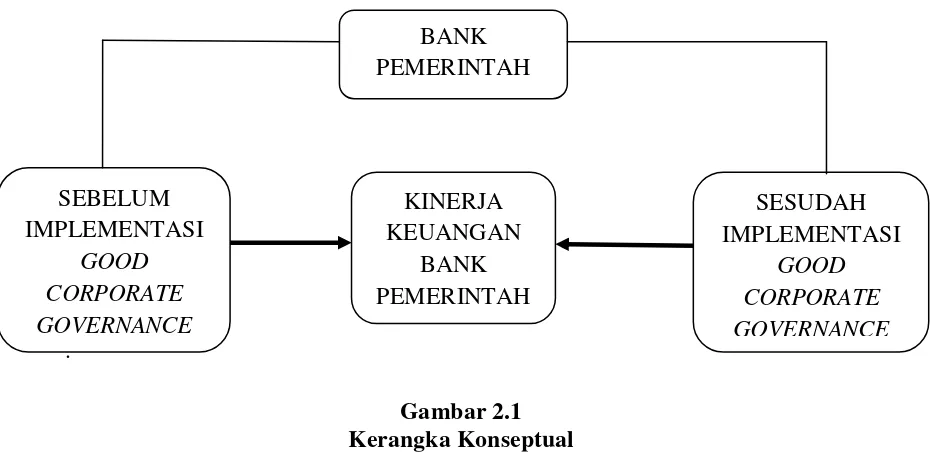

2.2 Kerangka Konseptual

Ratio (LDR), Non Performing Loan (NPL), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Return on Assets (ROA), Return on Equity (ROE), dan Capital Adequacy Ratio (CAR). Berikut adalah rancangan kerangka konseptual dalam penelitian ini:

.

Gambar 2.1 Kerangka Konseptual

Gambar di atas adalah paparan kerangka konseptual pada penelitian ini. Penelitian ini terdiri atas 2 variabel independen yaitu, kinerja keuangan bank pemerintah sebelum implementasi GCG dan kinerja keuangan bank pemerintah sesudah implementasi GCG . Pada kerangka konseptual ini digambarkan Bank Pemerintah yang telah menerapkan GCG akan memiliki perbedaan kinerja keuangan yang positif dengan tahun-tahun sebelum diterapkannya GCG.

2.3 Hipotesis

BANK PEMERINTAH

SEBELUM IMPLEMENTASI

GOOD CORPORATE GOVERNANCE

SESUDAH IMPLEMENTASI

GOOD CORPORATE GOVERNANCE KINERJA

Berdasarkan rumusan masalah dan kerangka konseptual yang telah dijelaskan sebelumnya, maka hipotesis penelitian ini adalah:

Ho: tidak ada perbedaan signifikan pada kinerja keuangan bank pemerintah sebelum dan sesudah implementasi GCG.

H1: ada perbedaan signifikan pada kinerja keuangan bank pemerintah

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif kuantitatif. Dalam konteks ini, penelitian deskriptif dilakukan untuk mendeskripsikan perkembangan kinerja tiap-tiap variabel independen apakah memiliki perbedaan antara sebelum dan sesudah implikasi GCG.

Proses pengukuran adalah proses yang paling penting dalam penelitian kuantitatif karena hal ini memberikan hubungan yang mendasar antara pengamatan empiris dan gambaran matematis dari hubungan-hubungan kuantitatif.

langsung menjelaskan hubungan sebab-akibat tetapi melakukan perbandingan anatara beberapa situasi atau variabel yang menjadi objek penelitian.

3.2 Batasan Operasional

Penelitian ini memiliki batasan operasional, yaitu :

1) Penelitian ini hanya menggunakan dua variabel bebas, yaitu:kinerja keuangan bank pemerintah sebelum implementasi GCG (X1) dan sesudah implementasi GCG (X2). Dimana variabel diatas akan dilihat melalui pengukuran rasio-rasio keuangan bank pemerintah tersebut. Dan peneliti hanya mengukur sebanyak tujuh rasio yang terdiri dari: LDR, NPL, BOPO, NIM, ROA, ROE, dan CAR yang diukur untuk mengetahui perbedaan kinerja keuangan pada bank pemerintah sebelum dan sesudah implementasi GCG. Dikarenakan rasio-rasio diatas merupakan faktor-fakor yang harus diperhatikan dalam pengukuran kinerja keuangan yang berhubungan dengan implementasi GCG pada perbankan, khususnya dalam penelitian ini adalah penerapan pada bank pemerintah.

selalu berkaitan dengan adanya implementasi GCG pada praktiknya di lapangan.

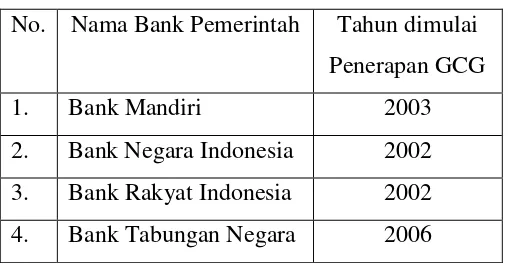

Tabel 3.1

Awal Penerapan GCG pada Bank Pemerintah

No. Nama Bank Pemerintah Tahun dimulai Penerapan GCG

1. Bank Mandiri 2003

2. Bank Negara Indonesia 2002 3. Bank Rakyat Indonesia 2002 4. Bank Tabungan Negara 2006

3.3 Defenisi Operasional

Defenisi operasional variabel penelitian ini adalah:

1) Kinerja keuangan bank pemerintah sebelum implementasi GCG Kinerja keuangan bank pemerintah sebelum implementasi GCG yaitu kinerja keuangan tanpa memperhatikan prinsip GCG yang diukur melalui rasio keuangan masing-masing bank pemerintah.

2) Kinerja keuangan bank pemerintah setelah implementasi GCG Kinerja keuangan bank pemerintah setelah implementasi GCG yaitu kinerja keuangan dengan memperhatikan prinsip GCG yang diukur melalui rasio keuangan masing-masing bank pemerintah.

Variabel pada penelitian ini adalah adalah kinerja keuangan bank pemerintah sebelum implementasi GCG (X1), dan kinerja keuangan bank pemerintah sesudah implementasi GCG (X2) yang akan diukur dengan melihat indikator kinerja keuangan itu sendiri seperti: LDR, NPL, BOPO, NIM, ROA, ROE, dan CAR yang masing-masing diukur dengan menggunakan skala rasio.

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Populasi adalah totalitas dari semua objek atau individu yang memiliki karakteristik tertentu, jelas dan lengkap yang akan diteliti. Populasi dalam penelitian ini adalah bank pemerintah di Indonesia (Bank Mandiri, Bank Negara Indonesia, Bank Rakyat Indonesia, dan Bank Tabungan Negara).

3.5.2 Sampel Penelitian

Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap yang dianggap bisa mewakili populasi. Sampel dalam penelitian ini adalah Bank Mandiri, Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), dan Bank Tabungan Negara (BTN).

3.6 Jenis Data

1) Pengertian, fungsi, jenis – jenis, dan kinerja keuangan bank 2) Pengertian, sejarah, dan penerapan GCG pada perbankan

3) Jurnal-jurnal penelitian terdahulu yang mendukung penelitian ini 4) Laporan statistika perbankan Indonesia dan laporan tahunan dari

tiap-tiap bank untuk melihat nilai rasio-rasio keuangan yang akan diukur dalam penelitian ini

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yakni dengan membaca,mengklasifikasi, serta mempelajari dengan menggunakan data sekunder berupa data laporan statistik perbankan Indonesia yang tersedia pada website Bank Indonesia dan juga data laporan tahunan tiap-tiap bank yang tersedia pada website masing-masing bank. Pada data-data tersebut, terdapat nilai dari rasio-rasio keuangan bank pemerintah yang akan diukur dalam penelitian ini. Data yang digunakan adalah periode sebelum implementasi GCG dan sesudah implementasi GCG pada bank pemerintah.

digunakan data laporan keuangan mulai tahun 1996-2000, dan untuk sesudah implementasi menggunakan periode tahun 2003-2007 . Dan pada BTN, untuk data sebelum implementasi GCG digunakan data laporan keuangan mulai tahun 2001-2005, dan untuk sesudah implementasi digunakan data periode tahun 2007-2011.

3.8 Metode Analisis Data

Adapun metode analisis data yang digunakan dalam penelitian ini adalah dengan menggunakan analisis verifikasi, yakni pemeriksaan terhadap benar atau tidaknya suatu laporan yang dilakukan dengan menggunakan beberapa pengujian yang sesuai.Beberapa uji yang digunakan dalam penelitian ini adalah:

1) Uji Normalitas

Uji normalitas data dilakukan untuk mengetahui apakah data yangdigunakan dalam penelitian berdistribusi secara normal atau tidak. Untuk menguji data yang berdistribusi normal dalam penelitian ini digunakan alat uji normalitas Kolmogrov-Smirnov.Pedoman pengambilan keputusan dengan uji normalitasKolmogrov-Smirnov tentang data tersebut mendekati atau merupakan distribusi normal dapat dilihat dari:

a. Apabila nilai signifikan atau angka probability> 0,05, maka distribusi data adalah normal

b. Apabila nilai signifikan atau angka probability< 0,05, maka distribusi data adalah tidak normal

Uji Paired Sample T-Test merupakan prosedur yang digunakan untuk membandingkan mean dari dua sampel yang berhubungan atau dua sampel berpasangan (paired). Maksudnya disini adalah sebuah sampel tetapi mengalami dua perlakuan yang berbeda, dimana dalam penelitian ini berupa data rasio keuangan sebelum dan sesudah implementasi GCG dari masing-masing bank pemerintah. Pedoman pengambilan keputusan dengan uji paired sample t-test dapat dilihat dari:

a. Apabila nilai t-hitung > t-tabel, maka terdapat perbedaan signifikan (H1 diterima)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Data Penelitian 1) Bank Mandiri

Tabel 4.1

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

LDR_sebelum 5 31.9400 7.11957 25.30 42.47

LDR_sesudah 5 55.7900 3.31069 51.72 60.35

NPL_sebelum 5 23.2800 27.07558 7.30 70.90

NPL_sesudah 5 96.7400 36.61541 44.00 128.80

BOPO_sebelum 5 23.0500 34.91144 -38.89 42.80

BOPO_sesudah 5 47.8000 4.99249 42.30 55.60

NIM_sebelum 5 2.3400 1.31453 .00 3.00

NIM_sesudah 5 4.7800 .57184 4.10 5.50

ROA_sebelum 5 1.3400 1.18448 .00 2.80

ROA_sesudah 5 1.9000 1.06771 .50 3.10

ROE_sebelum 5 15.8800 11.29588 .00 26.20

ROE_sesudah 5 13.8400 7.83601 2.50 22.80

CAR_sebelum 5 24.9400 5.79422 15.90 31.30

CAR_sesudah 5 22.2200 4.02890 15.70 25.30

a. Loan to Deposit Ratio (LDR)

yang paling rendah sebelum implementasi GCG sebesar 25,30 dan yang tertinggi sebesar 42,47. Sedangkan LDR yang paling terendah setelah implementasi sebesar 51,72 dan yang tertinggi sebesar 60,35.

b. Non Performing Loan (NPL)

Rata-rata NPL sebelum dan sesudah implementasi GCG secara berturut-turut adalah 23,2800 dan 96,7400. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio NPL bank mandiri. NPL yang paling rendah sebelum implementasi GCG sebesar 7,30 dan yang tertinggi sebesar 70,90. Sedangkan NPL yang paling terendah setelah implementasi sebesar 44,00 dan yang tertinggi sebesar 128,80.

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rata-rata BOPO sebelum dan sesudah implementasi GCG secara berturut-turut adalah 23,0500 dan 47,8000. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio BOPO bank mandiri. BOPO yang paling rendah sebelum implementasi GCG sebesar -38,89 dan yang tertinggi sebesar 42,80. Sedangkan BOPO yang paling terendah setelah implementasi sebesar 42,30 dan yang tertinggi sebesar 55,60.

d. Net Interest Margin (NIM)

tertinggi sebesar 3,00. Sedangkan NIM yang paling terendah setelah implementasi sebesar 4,10 dan yang tertinggi sebesar 5,50.

e. Return on Assets (ROA)

Rata-rata ROA sebelum dan sesudah implementasi GCG secara berturut-turut adalah 1,3400 dan 1,9000. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio ROA bank mandiri. ROA yang paling rendah sebelum implementasi GCG sebesar 0,00 dan yang tertinggi sebesar 2,80. Sedangkan ROA yang paling terendah setelah implementasi sebesar 0,50 dan yang tertinggi sebesar 3,10.

f. Return on Equity (ROE)

Rata-rata ROE sebelum dan sesudah implementasi GCG secara berturut-turut adalah 15,8800 dan 13,8400. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio ROE bank mandiri. ROE yang paling rendah sebelum implementasi GCG sebesar 0,00 dan yang tertinggi sebesar 26,20. Sedangkan ROE yang paling terendah setelah implementasi sebesar 2,50 dan yang tertinggi sebesar 22,80.

g. Capital Adequacy Ratio (CAR)

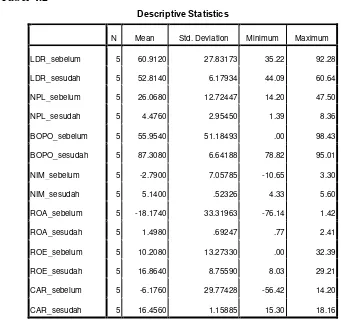

2) Bank Negara Indonesia (BNI) Tabel 4.2

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

LDR_sebelum 5 60.9120 27.83173 35.22 92.28

LDR_sesudah 5 52.8140 6.17934 44.09 60.64

NPL_sebelum 5 26.0680 12.72447 14.20 47.50

NPL_sesudah 5 4.4760 2.95450 1.39 8.36

BOPO_sebelum 5 55.9540 51.18493 .00 98.43

BOPO_sesudah 5 87.3080 6.64188 78.82 95.01

NIM_sebelum 5 -2.7900 7.05785 -10.65 3.30

NIM_sesudah 5 5.1400 .52326 4.33 5.60

ROA_sebelum 5 -18.1740 33.31963 -76.14 1.42

ROA_sesudah 5 1.4980 .69247 .77 2.41

ROE_sebelum 5 10.2080 13.27330 .00 32.39

ROE_sesudah 5 16.8640 8.75590 8.03 29.21

CAR_sebelum 5 -6.1760 29.77428 -56.42 14.20

CAR_sesudah 5 16.4560 1.15885 15.30 18.16

a. Loan to Deposit Ratio (LDR)

Rata-rata LDR sebelum dan sesudah implementasi GCG secara berturut-turut adalah 60,9120 dan 52,8140. Ini menunjukkan bahwa setelah implementasi GCG terjadi penurunan pada rasio LDR BNI. LDR yang paling rendah sebelum implementasi GCG sebesar 35,22 dan yang tertinggi sebesar 92,28. Sedangkan LDR yang paling terendah setelah implementasi sebesar 44,09 dan yang tertinggi sebesar 60,64.

Rata-rata NPL sebelum dan sesudah implementasi GCG secara berturut-turut adalah 26,0680 dan 4,4760. Ini menunjukkan bahwa setelah implementasi GCG terjadi penurunan pada rasio NPL BNI. NPL yang paling rendah sebelum implementasi GCG sebesar 14,20 dan yang tertinggi sebesar 47,50. Sedangkan NPL yang paling terendah setelah implementasi sebesar 1,39 dan yang tertinggi sebesar 8,36.

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rata-rata BOPO sebelum dan sesudah implementasi GCG secara berturut-turut adalah 55,9540 dan 87,3080. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio BOPO BNI. BOPO yang paling rendah sebelum implementasi GCG sebesar 0,00 dan yang tertinggi sebesar 98,43. Sedangkan BOPO yang paling terendah setelah implementasi sebesar 78,82 dan yang tertinggi sebesar 95,01.

d. Net Interest Margin (NIM)

Rata-rata NIM sebelum dan sesudah implementasi GCG secara berturut-turut adalah -2,7900 dan 5,1400. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio NIM BNI. NIM yang paling rendah sebelum implementasi GCG sebesar -10,65 dan yang tertinggi sebesar 3,30. Sedangkan NIM yang paling terendah setelah implementasi sebesar 4,33 dan yang tertinggi sebesar 5,60.

e. Return on Assets (ROA)

implementasi GCG terjadi peningkatan pada rasio ROA BNI. ROA yang paling rendah sebelum implementasi GCG sebesar -76,14 dan yang tertinggi sebesar 1,42. Sedangkan ROA yang paling terendah setelah implementasi sebesar 0,77 dan yang tertinggi sebesar 2,41.

f. Return on Equity (ROE)

Rata-rata ROE sebelum dan sesudah implementasi GCG secara berturut-turut adalah 10,2080 dan 16,8640. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio ROE BNI. ROE yang paling rendah sebelum implementasi GCG sebesar 0,00 dan yang tertinggi sebesar 32,39. Sedangkan ROE yang paling terendah setelah implementasi sebesar 8,03 dan yang tertinggi sebesar 29,21.

g. Capital Adequacy Ratio (CAR)

Rata-rata CAR sebelum dan sesudah implementasi GCG secara berturut-turut adalah -6,1760 dan 16,4560. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio CAR BNI. CAR yang paling rendah sebelum implementasi GCG sebesar -56,42 dan yang tertinggi sebesar 14,20. Sedangkan CAR yang paling terendah setelah implementasi sebesar 15,30 dan yang tertinggi sebesar 18,16.

3) Bank Rakyat Indonesia (BRI) Tabel 4.3

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

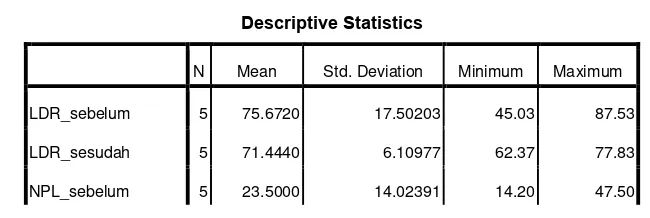

LDR_sebelum 5 75.6720 17.50203 45.03 87.53

LDR_sesudah 5 71.4440 6.10977 62.37 77.83

NPL_sesudah 5 4.6300 .94929 3.44 6.03

BOPO_sebelum 5 29.0180 7.31442 17.52 35.67

BOPO_sesudah 5 72.6120 4.22955 68.86 79.19

NIM_sebelum 5 -4.5360 11.98885 -17.55 6.64

NIM_sesudah 5 11.1820 1.09001 9.54 12.18

ROA_sebelum 5 -.3660 2.17923 -4.23 1.06

ROA_sesudah 5 4.7780 .65228 4.11 5.77

ROE_sebelum 5 33.5440 2.15191 31.11 36.89

ROE_sesudah 5 38.1760 5.61934 31.64 44.73

CAR_sebelum 5 -14.5000 57.61012 -117.43 14.24

CAR_sesudah 5 17.1560 1.94204 15.29 19.64

a. Loan to Deposit Ratio (LDR)

Rata-rata LDR sebelum dan sesudah implementasi GCG secara berturut-turut adalah 75,6720 dan 71,4440. Ini menunjukkan bahwa setelah implementasi GCG terjadi penurunan pada rasio LDR BRI. LDR yang paling rendah sebelum implementasi GCG sebesar 45,03 dan yang tertinggi sebesar 87,53. Sedangkan LDR yang paling terendah setelah implementasi sebesar 62,37 dan yang tertinggi sebesar 77,83.

b. Non Performing Loan (NPL)

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rata-rata BOPO sebelum dan sesudah implementasi GCG secara berturut-turut adalah 29,0180 dan 72,6120. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio BOPO BRI. BOPO yang paling rendah sebelum implementasi GCG sebesar 17,52 dan yang tertinggi sebesar 35,67. Sedangkan BOPO yang paling terendah setelah implementasi sebesar 68,86 dan yang tertinggi sebesar 79,19.

d. Net Interest Margin (NIM)

Rata-rata NIM sebelum dan sesudah implementasi GCG secara berturut-turut adalah -4,5360 dan 11,1820. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio NIM BRI. NIM yang paling rendah sebelum implementasi GCG sebesar -17,55 dan yang tertinggi sebesar 6,64. Sedangkan NIM yang paling terendah setelah implementasi sebesar 9,54 dan yang tertinggi sebesar 12,18.

e. Return on Assets (ROA)

f. Return on Equity (ROE)

Rata-rata ROE sebelum dan sesudah implementasi GCG secara berturut-turut adalah 33,5440 dan 38,1760. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio ROE BRI. ROE yang paling rendah sebelum implementasi GCG sebesar 31,11 dan yang tertinggi sebesar 36,89. Sedangkan ROE yang paling terendah setelah implementasi sebesar 31,64 dan yang tertinggi sebesar 44,73.

g. Capital Adequacy Ratio (CAR)

Rata-rata CAR sebelum dan sesudah implementasi GCG secara berturut-turut adalah -14,5000 dan 17,1560. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio CAR BRI. CAR yang paling rendah sebelum implementasi GCG sebesar -117,43 dan yang tertinggi sebesar 14,24. Sedangkan CAR yang paling terendah setelah implementasi sebesar 15,29 dan yang tertinggi sebesar 19,64.

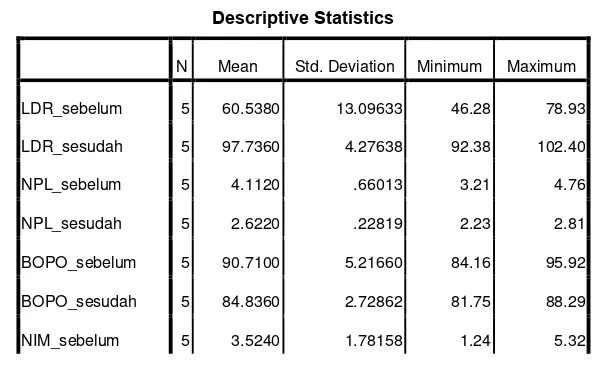

4) Bank Tabungan Negara (BTN) Tabel 4.4

Descriptive Statistics

N Mean Std. Deviation Minimum Maximum

LDR_sebelum 5 60.5380 13.09633 46.28 78.93

LDR_sesudah 5 97.7360 4.27638 92.38 102.40

NPL_sebelum 5 4.1120 .66013 3.21 4.76

NPL_sesudah 5 2.6220 .22819 2.23 2.81

BOPO_sebelum 5 90.7100 5.21660 84.16 95.92

BOPO_sesudah 5 84.8360 2.72862 81.75 88.29

NIM_sesudah 5 5.3480 .55106 4.60 5.99

ROA_sebelum 5 1.1860 .56145 .49 1.83

ROA_sesudah 5 1.8480 .23499 1.47 2.05

ROE_sebelum 5 29.8120 8.66622 18.10 40.93

ROE_sesudah 5 17.9840 2.71371 14.53 21.54

CAR_sebelum 5 13.5740 2.91174 10.85 16.80

CAR_sesudah 5 18.2620 3.19985 15.03 21.86

a. Loan to Deposit Ratio (LDR)

Rata-rata LDR sebelum dan sesudah implementasi GCG secara berturut-turut adalah 60,5380 dan 97,7360. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio LDR BTN. LDR yang paling rendah sebelum implementasi GCG sebesar 46,28 dan yang tertinggi sebesar 78,93. Sedangkan LDR yang paling terendah setelah implementasi sebesar 92,38 dan yang tertinggi sebesar 102,40.

b. Non Performing Loan (NPL)

Rata-rata NPL sebelum dan sesudah implementasi GCG secara berturut-turut adalah 4,1120 dan 2,6220. Ini menunjukkan bahwa setelah implementasi GCG terjadi penurunan pada rasio NPL BTN. NPL yang paling rendah sebelum implementasi GCG sebesar 3,21 dan yang tertinggi sebesar 4,76. Sedangkan NPL yang paling terendah setelah implementasi sebesar 2,23 dan yang tertinggi sebesar 2,81.

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

implementasi GCG terjadi penurunan pada rasio BOPO BTN. BOPO yang paling rendah sebelum implementasi GCG sebesar 84,16 dan yang tertinggi sebesar 95,92. Sedangkan BOPO yang paling terendah setelah implementasi sebesar 81,75 dan yang tertinggi sebesar 88,29.

d. Net Interest Margin (NIM)

Rata-rata NIM sebelum dan sesudah implementasi GCG secara berturut-turut adalah 3,5240 dan 5,3480. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio NIM BTN. NIM yang paling rendah sebelum implementasi GCG sebesar 1,24 dan yang tertinggi sebesar 5,32. Sedangkan NIM yang paling terendah setelah implementasi sebesar 4,60 dan yang tertinggi sebesar 5,99.

e. Return on Assets (ROA)

Rata-rata ROA sebelum dan sesudah implementasi GCG secara berturut-turut adalah 1,1860 dan 1,8480. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio ROA BTN. ROA yang paling rendah sebelum implementasi GCG sebesar 0,49 dan yang tertinggi sebesar 1,83. Sedangkan ROA yang paling terendah setelah implementasi sebesar 1,47 dan yang tertinggi sebesar 2,05.

f. Return on Equity (ROE)

sebesar 40,93. Sedangkan ROE yang paling terendah setelah implementasi sebesar 14,53 dan yang tertinggi sebesar 21,54.

g. Capital Adequacy Ratio (CAR)

Rata-rata CAR sebelum dan sesudah implementasi GCG secara berturut-turut adalah 13,5740 dan 18,2620. Ini menunjukkan bahwa setelah implementasi GCG terjadi peningkatan pada rasio CAR BTN. CAR yang paling rendah sebelum implementasi GCG sebesar 10,85 dan yang tertinggi sebesar 16,80. Sedangkan CAR yang paling terendah setelah implementasi sebesar 15,03 dan yang tertinggi sebesar 21,86.

4.2 Analisis Hasil Penelitian 4.2.1 Uji Normalitas

Tabel 4.5

Smirnov Sig. (2-tailed) Sebelum Sesudah Sebelum Sesudah

BRI

LDR 0.799 0.381 0.545 0.999

NPL 0.626 0.503 0.828 0.962

BOPO 0.419 0.589 0.995 0.879

NIM 0.698 0.481 0.714 0.975

ROA 0.955 0.451 0.322 0.987

ROE 0.483 0.431 0.974 0.992

CAR 1.012 0.65 0.258 0.792

BTN

LDR 0.377 0.516 0.999 0.953

NPL 0.521 0.819 0.949 0.514

BOPO 0.609 0.481 0.852 0.975

NIM 0.529 0.386 0.943 0.998

ROA 0.449 0.49 0.988 0.97

ROE 0.377 0.333 0.999 1

CAR 0.632 0.632 0.819 0.819

1) Bank Mandiri

a. Loan to Deposit Ratio (LDR)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,985 untuk sebelum dan 1,000 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

b. Non Performing Loan (NPL)

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,430 untuk sebelum dan 0,977 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

d. Net Interest Margin (NIM)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,376 untuk sebelum dan 0,999 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

e. Return on Assets(ROA)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,993 untuk sebelum dan 0,923 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

f.Return on Equity (ROE)

g. Capital Adequacy Ratio (CAR)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,989 untuk sebelum dan 0,929 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

2) Bank Negara Indonesia (BNI) a. Loan to Deposit Ratio (LDR)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,927 untuk sebelum dan 0,993 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

b. Non Performing Loan (NPL)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,623 untuk sebelum dan 0,993 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

d. Net Interest Margin (NIM)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,743 untuk sebelum dan 0,984 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

e. Return on Assets (ROA)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,712 untuk sebelum dan 0,961 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

f. Return on Equity (ROE)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5. Dengan nilai signifikansi sebesar 0,789 untuk sebelum dan 0,811 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

g. Capital Adequacy Ratio (CAR)

3) Bank Rakyat Indonesia (BRI) a. Loan to Deposit Ratio (LDR)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,545 untuk sebelum dan 0,999 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

b. Non Performing Loan (NPL)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan taraf signifikansi sebesar 0,828 untuk sebelum dan 0,962 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,995 untuk sebelum dan 0,879 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

d. Net Interest Margin (NIM)

e. Return on Assets (ROA)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,322 untuk sebelum dan 0,987 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

f. Return on Equity (ROE)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,974 untuk sebelum dan 0,992 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

g. Capital Adequacy Ratio (CAR)

Dari tabel di atas, menunjukkan bahwa nilai signifikansi lebih besar dari taraf signifikansi pada = 5%. Dengan nilai signifikansi sebesar 0,258 untuk sebelum dan 0,792 untuk sesudah implementasi GCG. Hal ini menunjukkan data terdistribusi secara normal.

4) Bank Tabungan Negara (BTN) a. Loan to Deposit Ratio (LDR)