BAB II

PERLINDUNGAN TERHADAP INVESTOR BERDASARKAN KONTRAK

PRODUCTION SHARING

A. Kontrak Production Sharing

Kontrak Production Sharing merupakan model yang dikembangkan dari konsep perjanjian bagi hasil yang dikenal dalam hukum adat Indonesia. Konsep perjanjian bagi hasil

yang dikenal dalam hukum adat tersebut telah dikodifikaskan dalam Undang-undang No. 2 tahun

1960 tentang Perjanjian bagi hasil. Menurut undang-undang tersebut pengertian perjanjian bagi

hasil adalah perjanjian dengan nama apapun juga yang diadakan antara pemiliki pada satu pihak

dan seseorang atau badan hukum pada lain pihak yang dalam hal ini disebut “penggarap”

berdasarkan perjanjian mana diperkenankan oleh pemilik tersebut untuk menyelenggarakan

usaha pertanian diatas tanah pemilik, dengan pembagian hasil antara kedua belah pihak30.

Secara umum kontrak Production Sharing digambarkan oleh Howard R. William dan Charles J.Meyers sebagai berikut:

“A contract for development of mineral resources under which the contracto r’s costs are recoverable each year out of the production but there is a maximum amount of production which can be applied to this cost recovery in any year. In many such contractors, the maximum is 40%. This share of oil produced is referred to as “cost oil”. The balance of the oil (initially 60%) is regarded as “profit oil” and is divided in the net profit royalty ratio-for instance, 55% to the government. After the contactor has recovered its investment, the amount of the “cost oil” ill drop to cover operating expenses only and profit oil increases by a corresponding amount31.

1. Latar Belakang Timbulnya Kontrak Production Sharing

a. Indische Mijn Wet (IMW)

30

Rudi M.Simamora, Hukum Minyak Dan Gas Bumi.( Jakarta: Djambatan, 2000), hlm 59.

31Ibid

Kontrak dibidang minyak dan gas bumi telah dimulai sejak zaman Hindia Belanda

sampai dengan saat ini. Peraturan perundang-undangan yang mengatur tentang minyak dan gas

bumi pada zaman Belanda adalah Indische Mijn Wet (IMW). Undang-undang ini diundangkan pada tahun 198932. Sejak diundangkannya Indische Mijn Wet (IMW), Pemerintah Hindia Belanda menyatakan penguasaan mereka atas mineral dan logam di Indonesia. Perbaikan kebijakan di

bidang pertambangan dilakukan antara lain pada tahun 1910 dan 1918. Pada tahun 1906 telah

ditetapkannya Mijnordonnantie (Ordonansi Pertambangan). Pada tahun 1910 Pemerintah Hindia Belanda menambahkan Pasal 5A pada Indische Mijn Wet (IMW) yang berbunyi sebagai berikut33 :

1. Pemerintah berwenang untuk melakukan sendiri penyelidikan dan eksploitasi selama hal itu

tidak bertentangan dengan hak-hak yang telah diberikan kepada penyelidik atau pemegang

konsesi.

2. Untuk hal tersebut, Pemerintah dapat melakukan sendiri penyelidikan dan eksploitasi atau

mengadakan perjanjian dengan perorangan atau perusahaan yang memenuhi persyaratan

sebagaimana yang tercantum dalam Pasal 4 undang-undang ini dan sesuai perjanjian itu

mereka wajib melakukan eksploitasi, ataupun penyelidikan dan ekspolitasi yang dimaksud.

3. Perjanjian yang dimaksud itu tidak akan dilaksanakan, kecuali telah disahkan dengan

undang-undang.

Inti ketentuan Pasal 5A ini adalah34 :

1. Pemerintah Hindia Belanda mempunyai kewenangan untuk melakukan peneyelidikan dan

eksploitasi.

32 Salim HS, Op.cit. hlm 17. 33

Abrar Saleng, Op.cit.hlm 65

34

2. penyelidikan dan eksploitasi itu dapat dilakukan sendiri dan mengadakan kontrak dengan

perusahaan minyak dalam bentuk kontrak 5A atau lazim disebut dengan sistem konsesi.

Ketentuan ini dialihkan oleh Pemerintah pada era pasca kemerdekaan dengan menerbitkan

UU No.14 tahun 1960, tentang Pertambangan Minyak dan Gas Bumi

b. Undang-Undang Nomor 44 prp tahun 1960 tentang Pertambangan Minyak dan Gas Bumi

Ketentuan utama Undang-undang ini ialah:

“Segala bahan galian migas yang ada di dalam wilayah hukum pertambangan Indonesia

merupakan kekayaan nasional yang dikuasai oleh negara. Pertambangan migas hanya diusahakan

oleh negara dan pengusahaannya hanya dilaksanakan oleh Perusahaan Negara. Menteri dapat

menunjuk pihak lain sebagai kontraktor Perusahaan Negara apabila diperlukan untuk

melaksanakan pekerjaan-pekerjaan yang belum atau tidak dapat dilaksanakan sendiri oleh

Perusahaan Negara yang bersangkutan selaku pemegang kuasa pertambangan. kuasa

pertambangan tidak meliputi hak tanah atas permukaan bumi. demikian pula pekerjaan kuasa

pertambangan tidak boleh dilakukan di wilayah yang ditutup untuk kepentingan umum35”

UU Nomor 44 Tahun 1960 ini merupakan penjabaran prinsip dasar UUD 1945, yang

tercermin dalam Pasal 33 ayat 2 UUD 1945 yaitu: ”Cabang-cabang produksi yang penting bagi

negara dan yang menguasai hajat hidup orang banyak dikuasai oleh Negara” serta dalam ayat 3:

”Bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan

dipergunakan sebesar-besarnya untuk kemakmuran rakyat”. Undang-undang ini menjadi

penegasan penghapusan sistem konsesi lama serta penegasan prinsip kedaulatan nasional atas

sumber daya minyak dan gas. Menyadari bahwa pengembangan sumber daya minyak dan gas

memerlukan investasi modal yang besar, pengalaman menggunakan teknologi canggih serta

ketrampilan, maka undang-undang ini memungkinkan partisipasi perusahaan minyak asing.

35

Namun demikian, perusahaan minyak asing tidak sebagai pemegang konsesi, melainkan hanya

sebagai kontraktor bagi pemegang hak penambangan (mining right), yaitu: negara atau Perusahaan Negara36. Perjanjian final ditandatangani pada kontrak yang pada akhirnya rincian

dari perjanjian dimasukkan dalam kontrak yang kemudian dikenal sebagai :”Perjanjian Karya

atau Kontrak Karya”.

Butir-butir kontrak karya antara lain memuat37 :

1. Caltex, Stanvac dan Shell melepaskan hak konsesi “kontrak 5A” dan beroperasi selaku

kontraktor terhadap Perusahaan Negara.

2. resiko usaha serta manajemen kegiatan di tangan kontraktor.

3. dana dan tenaga ahli untuk melaksanakan operasi disediakan oleh Kontraktor.

4. jangka waktu berlakunya perjanjian karya adalah 20 tahun

5. fasilitas pemasaran dan distribusi akan diserahkan dalam waktu 10-15 tahun.

6. pembagian adalah berdasarkan pembagian keuntungan antara Pemerintah dan Kontraktor

sebesar 60%/40%. pemerintah akan menerima paling sedikit 20% dari minyak yang

dihasilkan pertahun.

7. kontraktor menyerahkan 25% dari bagiannya kepada Pemerintah sebagai Domestic Market

Obligation (DMO) dan memperoleh 0,2$/barel sebagai fee.

Perjalanan Perjanjian Karya ini didapati bahwa perusahaan asing tidak lagi menikmati

status sebagai pemegang konsesi, namun pada praktiknya tidak ada perubahan yang signifikan,

perusahaan minyak asing seperti biasa melakukan operasionalnya sementara pemerintah terbatas

dalam hal pengawasan38.

c. Penghapusan Perjanjian Karya

36Ibid hlm 41. 37

Ibid hlm 42

38Ibid

Perjanjian Karya ini ternyata ditentang sehingga mendorong lahirnya Konsep kontrak

Production Sharing. Kontrak Production Sharing ini pertama kali dimunculkan pada tahun 1960 di Venezuela oleh Ibnu Sutowo. Ibnu Sutowo adalah seseorang yang menentang sistem kontrak

karya karena tidak yakin bahwa sistem ini akan membawa perubahan dibanding sistem Konsesi

sebelumnya. Ketidakpuasan terhadap sistem kontrak karya mendorong lahirnya sistem bagi hasil

dimana dua pihak yang terlibat (pemerintah sebagai tuan rumah dan perusahaan minyak asing)

berbagi hasil produksi minyak dan gas yang dihasilkan, bukan berbagi hasil penjualan minyak

dan gas bumi sebagaimana dilakukan pada sistem kontrak karya. Pemerintah selaku tuan rumah

juga mempunyai kewenangan manajemen39.

Perusahaan minyak besar tidak siap menerima konsep bagi hasil yang dicetuskan Ibnu

Sutowo ini, mereka juga tidak bersedia untuk melepaskan kewenangan manajemen sebagai

ketentuan dan persyaratan PSC40. Dalam situasi seperti ini, masuklah perusahaan minyak kecil

independen yang cenderumg lebih fleksibel terhadap ketentuan dan persyaratan pemerintah

dibanding perusahaan minyak besar. Perusahaan minyak yang pertama masuk tersebut ialah

Independence Indonesian American Oil Company (IIAPCO). IIAPCO sebelumnya pernah menjaj4rfgaki investasi migas untuk kontrak di lepas pantai Jawa pada tahun 1964 namun tidak

berhasil. mereka kembali awal tahun 1966, setelah dua bulan negosiasi, IIAPCO menandatangani

Kontrak Bagi Hasil dengan PERMINA, sekaligus tercatat sebagai kesepakatan PSC pertama

dalam sejarah industri migas dunia41.

39Ibid

40Tim Penulis Manajemen Pembangunan, Dinamika Kepemimpinan dalam Pertamina, ( Jakarta: Lembaga

Administrasi RI, 1996), hlm 43

41

Pada tahun 1966, Ibnu Sutowo telah menawarkan substansi (isi) kontrak Production Sharing

kepada para kontraktor asing. Isinya adalah sebagai berikut42 :

1. Kendali manajemen di pegang oleh Perusahaan Negara.

2. Kontrak akan didasarkan oleh pembagian keuntungan

3. Kontraktor akan menanggung resiko praproduksi, dan bila minyak ditemukan, penggantian

biaya dibatasi sampai maksimum 40% dari minyak yang dihasilkan.

4. Sisa 60% dari produksi (lebih dari biaya perlunasan adalah dibawah maksimum 40%) akan

dibagi dengan komposisi 65% untuk Perusahaan Negara dan 35% untuk kontraktor.

5. Hak atas semua peralatan yang dibeli kontraktor akan dipindahkan kepada Perusahaan

Negara begitu peralatan itu masuk ke Indonesia, dan biaya ditutup dengan formula 40%.

Perdebatan mengenai legalitas juga muncul saat PSC diperkenalkan mengingat UU Nomor

44 tahun 1960 tidak mengenal PSC melainkan Perjanjian Karya. Tetapi karena belum adanya

landasan hukum, banyak investor kemudian menanyakan keabsahan PSC. Sementara UU Nomor

1 tahun 1967 tentang Penanaman Modal Asing (PMA) mengatur investasi asing untuk sektor

pertambangan, sedangkan untuk sektor migas tidak mengikuti peraturan dan prosedur UU PMA

tetapi mengacu kepada UU 44 tahun 196043.

d. Undang-undang Nomor 8 Tahun 1971 dan Undang Nomor 22 Tahun 2001

Konsep kontrak Production Sharing yang ditawarkan oleh Ibnu Sutowo kemudian dituangkan dalam UU Nomor 8 tahun 1971 tentang Pertamina, sebagai dasar hukum PSC yang

dimuat dalam Pasal 12 ayat 1, yang berbunyi: ”Perusahaan dalam hal ini Pertamina, dapat

mengadakan kerjasama dengan pihak lain dalam bentuk Kontrak Production Sharing”. Dan ayat 2 yang berbunyi: “ Syarat-syarat kerja sama sebagaimana terdapat dalam ayat 1 Pasal ini akan

42

Salim HS, Op.cit., hlm 266-267

43

diatur dengan Peraturan Pemerintah (PP)”. Ternyata dalam perjalanannya, perlu waktu yang

panjang (23 tahun) untuk mengeluarkan PP yang dimaksud. PP No 35 tentang “Syarat-syarat dan

pedoman kerja sama Kontrak Bagi Hasil minyak dan gas bumi” baru diterbitkan tahun 199444.

Konsep kontrak Production Sharing ternyata mendapat sambutan yang hangat dari para kontraktor asing sehingga 59 perusahaan asing yang beroperasi di Indonesia berdasarkan prinsip

kontrak Production Sharing. Prinsip kontrak Production Sharing kini telah dikuatkan telah dikuatkan oleh Undang-undang Nomor 22 tahun 2001 tentang Minyak dan Gas Bumi45.

Undang-undang Nomor 22 tahun 2001 menentukan bahwa para pihak yang terkait dalam

kontrak Production Sharing adalah Badan Pelaksana dengan badan usaha usaha atau bentuk usaha tetap, bukan lagi Pertamina. Sementara itu, status Pertamina saat ini adalah sebagai

Perusahaan Perseroan (PERSERO)46.

2. Konsep Teoritis Kontrak Bagi Hasil/ Production Sharing Contract

Kontrak Bagi Hasil merupakan terjemahan dari istilah Production Sharing Contract

(PSC). Dalam Russia’s law on Production Sharing Agreement tahun 1995 dan The Petroleum Tax Code tahun 1997, istilah yang digunakan adalah Production Sharing Agreement (PSA),

sedangkan di Suriname, istilah yang lazim digunakan adalah Production Sharing Service Contract (PSSC)47. Di Indonesia istilah Production Sharing ditemukan dalam Pasal 12 ayat (2) Undang-Undang Nomor 8 tahun 1971 tentang Pertamina Jo Undang-Undang Nomor 10 tahun

1974 tentang Perubahan Undang-Undang No 8 tahun 1971 Pertamina. Sementara itu dalam

44

Hoesein Wiriadinata, Praktik Perjanjian Bagi Hasil Minyak dan Gas Bumi dalam Perspektif Hukum Indonesia,Jurnal hukum Bisnis, Vol.2 No.2,2007,h.16-21

45 Salim, Op.cit., hlm 267.

46 Berdasarkan Peraturan Pemerintah Nomor 31 tahun 2003 tentang Pengalihan Bentuk PERTAMINA

menjadi Perusahaan Perseroan (Persero)

47

Pasal 1 angka 19 Undang-Undang No 22 tahun 2001 tentang Minyak dan Gas Bumi, istilah yang

digunakan adalah dalam bentuk Kontrak Kerja Sama. Kontrak Kerja Sama ini dapat dilakukan

dalam bentuk Kontrak Bagi Hasil atau bentuk kerja sama lainnya. Dalam PSA ini dimungkinkan

kontrak itu dibuat antara Negara dengan Investor. Negara berkedududkan sebagai pemilik

sumber daya alam, sementara investor merupakan lembaga atau badan hukum yang menanamkan

investasinya di dalam bidang minyak dan gas bumi. PSA ini bertujuan untuk melindungi

investasi yang ditanamkan oleh Investor48.

Kontrak Production Sharing ditemukan dalam Pasal 1 angka 19 Undang-Undang No 22 tahun 2001. Dalam Pasal ini berbunyi bahwa Kontrak Kerja Sama ialah: “ Kontrak Bagi Hasil

atau bentuk kerja sama lain dalam kegiatan eksplorasi dan eksploitasi yang lebih menguntungkan

Negara dan hasilnya dipergunakan untuk kemakmuran rakyat.”

Pasal ini tidak khusus menjelaskan pengertian kontrak Production Sharing, tetapi difokuskan pada konsep teoritis kerja sama di bidang minyak dan gas bumi. Kerja sama dalam bidang

minyak dan gas bumi dapat dibedakan menjadi 2 macam, yaitu kontrak Production Sharing dan kontrak-kontrak lainnya. pengertian kontrak Production Sharing dapat kita baca dalam Pasal 1 angka (1) PP Nomor 35 tahun 1994 tentang Syarat-syarat dan Pedoman Kerja Sama Kontrak

Bagi Hasil Minyak dan Gas Bumi. Kontrak Production Sharing adalah49 :

“Kerja sama antara Pertamina dan Kontrakto untuk melaksanakan usaha eksplorasi dan

eksploitasi minyak dan gas bumi berdasarkanpembagian hasil produksi”

Sebagai perjanjian bagi hasil, dalam kontrak Production Sharing para pihaknya adalah Pertamina dan Kontraktor. Tetapi setelah lahirnya Undang-Undang Nomor 22 tahun 2001 para

48

Ibid

49Ibid

pihaknya adalah Badan Pelaksana dan Badan Pelaksana dengan badan usaha tetap atau bentuk

usaha tetap. Dengan demikian, defenisi ini perlu dilengkapi dan disempurnakan menjadi :

“Perjanjian atau kontrak yang dibuat antara badan usaha tetap atau bentuk usaha tetap untuk

melaksanakan usaha eksplorasi dan eksploitasi minyak dan gas bumi berdasarkan pembagian

hasil produksi”50.

Badan Pelaksana adalah suatu badan yang dibentuk untuk melakukan pengendalian kegiatan

usaha hulu di bidang minyak dan gas bumi. Fungsi Badan Pelaksana ini adalah melakukan

pengawasan terhadap kegiatan usaha hulu agar pengambilan sumber daya alam minyak dan gas

bumi milik Negara dapat memberikan manfaat dan penerimaan yang maksimal bagi Negara

untuk sebesar-besarnya kemakmuran rakyat51.

Badan usaha adalah Perusahaan berbentuk badan hukum yang menjalankan jenis usaha

bersifat tetap, terus-menerus didirikan sesuai peraturan perundang-undangan yang berlaku serta

bekerja dan berkedudukan dalam wilayah Negara Kesatuan RI52 .

Badan usaha tetap adalah badan usaha yang didirikan dan berbadan hukum di luar wilayah

Negara kesatuan RI yang melakukan kegiatan di wilayah Negara kesatuan RI dan wajib

mematuhi peraturan perundang-undangan yang berlaku di RI.

a.Landasan Hukum Kontrak Production Sharing

Dasar hukum kontrak Production Sharing ialah Pasal 6 ayat 1 Undang-undang Nomor 44 prp. Tahun 1960 jo Pasal 10 ayat 1 UU PP 1967. Meskipun kedua undang-undang yang disebut

pertama diatas disebut sebagai dasar hukum kontrak Production Sharing, namun di dalamnya

50

Ibid

51 Pasal 44 UU Nomor 22 tahun 2001 tentang Minyak dan Gas Bumi, Pasal 10 PP Nomor 42 tahun 2002

tentang Badan Pelaksana Kegiatan Usaha Hulu Minyak dan gas bumi

52

tidak disebutkan kontrak Production Sharing, melainkan istilah perjanjian karya, sedangkan istilah kontrak Production Sharing terdapat dalam ketentuan Pasal 12 Undang-undang Nomor 8 tahun 197153.

Adapun Peraturan Perundang-undangan Kontrak Production Sharing, yaitu54:

1. UU 14 Tahun 1960 tentang Pertambangan Minyak dan Gas Bumi

2. UU 15 Tahun 1962 tentang Penetapan Perpu 2/1962 tentang Kewajiban Perusahaan

Minyak Memenuhi Kebutuhan Dalam Negeri

3. UU 22 Tahun 2001, tentang Minyak dan gas Bumi

4. PP 41 Tahun 1982 tentang Kewajiban dan Tata Cara penyetoran Pendapatan Pemerintah

dari Hasil Operasi Pertamina Sendiri, dan Kontrak Production Sharing.

5. PP 35 Tahun 1994 tentang Syarat-syarat dan Pedoman kerjasama Kontrak Bagi Hasil

Minyak dan Gas Bumi

6. Kepperes 42 Tahun 1989 tentang Kerja Sama Pertamina dengan Badan Usaha Pemurnian

dan Pengolahan Minyak dan Gas Bumi

7. Keppres 169 Tahun 2000 tentang Pokok Pokok Organisasi Pertamina

8. Peraturan Menteri Keuangan Nomor 20/PMK.010/2005, tanggal 3 Maret 2005, tentang

Pembebasan Bea Masuk dan Pajak Dalam Rangka Impor Tidak Dipungut Atas Impor

Barang Berdasarkan Kontrak Bagi Hasil (Production Sharing Contract) Minyak dan Gas Bumi.

9. Peraturan Menteri Keuangan Nomor: 79/PMK.02/2012, Tanggal 24 Mei 2012, tentang

Tata Cara Penyetoran dan Pelaporan Penerimaan Negara Dari Kegiatan Usaha Hulu

Minyak Bumi dan/atau Gas Bumi dan Perhitungan Pajak Penghasilan Untuk Keperluan

53

Abrar Saleng, Op.cit. hlm 85

54

Pembayaran Pajak Penghasilan Minya Bumi dan/atau Gas Bumi Berupa Volume Minyak

Bumi dan/atau Gas Bumi.

10.Peraturan Dirjen Bea dan Cukai – PER – 04/BC/2005, tanggal 31 Maret 2005, tentang

Petunjuk Pelaksanaan Peraturan Menteri Keuangan RI No. 20/PMK.010/2005, tentang

Pembebasan Bea Masuk dan Pajak dalam Rangka Impor Tidak Dipungut Atas Impor

Barang Berdasarkan Kontrak Bagi Hasil (Production Sharing ContractI) Minyak dan Gas Bumi. Telah diubah dengan, Peraturan Dirjen Bea dan Cukai No. 04/BC/2005, tentang

Petunjuk Pelaksanaan Peraturan Menteri Keuangan RI No. 20/PMK.010/2005, tentang

Pembebasan Bea Masuk dan Pajak dalam Rangka Impor Tidak Dipungut Atas Impor

Barang Berdasarkan Kontrak Bagi Hasil (Production Sharing ContractI) Minyak dan Gas Bumi.

11.Kepmenkeu No, 457/KMK.012/1984, tanggal 21 Mei 1984, tentang Petunjuk Jenis-Jenis

Harta Dalam Masing Masing Golongan Harta Untuk Keperluan Penyusutan Bagi

Kontraktor yang Melakukan Kontrak Production Sharing Dalam Explorasi dan Exploitasi Minyak dan Gas Bumi Dengan Perusahaan Pertambangan Minyak dan Gas

Bumi Negara (PERTAMINA) yang Ditandatangani Setelah UU No. 7 Tahun 1985. Telah

diubah dengan, Kepmenkeu No. 120/KMK/0.12/1986, tanggal 5 Maret 1986, tentang

Perubahan Ketentuan Pasal 3 Kepmenkeu No. 457/KMK.012/1984 tanggal 21 Mei 1984.

Kemudian telah dicabut dengan, Kepmenkeu No. 521/KMK.04/2000, tanggal 14

Desember 2000, tentang Jenis-jenisHarta yang Termasuk Dalam Kelompok Harta

Berwujud Untuk Keperluan Penyusutan Bagi Kontraktor yang Melakukan Eksplorasi dan

Eksploitasi Minyak dan Gas Bumi Dalam Rangka Kontrak Bagi Hasil Dengan

12.Permenkeu No. 39/PMK.011/2013, tanggal 27 Februati 2013, tentang Kewajiban

Pemotongan dan/atau Pemungutan Pajak Penghasilan yang Terutang Kepada Pihak Lain

Oleh Perusahaan yang Terikat Dengan Kontrak Bagi Hasil, Kontrak Karya, atau

Perjanjian Kerjasama Pengusahaan Pertambangan.

13.Kepmenkeu No. 83/KMK.04/1999, tanggal 25 Februati 1999, tentang Penyusutan Atas

Harta berwujud yang Dimiliki dan Digunakan Kontraktor yang Melakukan Kontrak Bagi

Hasil di Bidang Pertambangan Minyak dan Gas Bumi di Wilayah Kerjasama Zona A

Celah Timor.

b. Ciri-ciri utama kontrak Production Sharing

Jika diteliti dari berbagai variasi kontrak Production Sharing ada beberapa ciri-ciri utama yang terlihat yaitu55 :

1) Manajemen ada di tangan Negara (Perusahaan/Lembaga Negara).

Dalam bentuk Kontrak Production Sharing, Negara umumnya diwakili oleh Perusahaan Negara misalnya di Indonesia Pertamina dan Petronas di Malaysia dan diubah kembali dengan

membentuk perwakilan negara dalam lembaga SKK Migas. Pembentukan Perusahaan Negara

untuk mewakili Negara dalam bentuk kontrak Production Sharing adalah dilatarbelakangi oleh pertimbangan hukum bisnis, maksudnya dengan membentuk Perusahaan Negara keterlibatan

Negara dalam manajemen operasional, yang tentunya beresiko bisnis yang relative unpredictable

dan unlimited, dapat dialihkan kepada Perusahaan Negara. Selain itu Negara sebagai institusi kedaulatan memiliki keterbatasan alamiah untuk dapat terlibat langsung dalam operasional

bisnis.

2) Manajemen di tangan Negara

55

Artinya Negara ikut serta mengawasi jalannya operasi secara aktif dengan tetap memberikan

kewenangan kepada kontraktor untuk bertindak sebagai operator dan menjalankan operasi di

bawah pengawasannya. Negara terlibat langsung dalam proses pengambilan keputusan

operasional yang biasanya dijalankan dengan mekanisme persetujuan (approval). Inti persoalan dalam masalah ini adalah batasan sejauh mana persetujuan Negara atau Perusahaan Negara

diperlukan dalam proses pengambilan keputusan. Ketentuan ini lekat dengan nuansa

juridis-politis56. Dengan kuasa pertambangan minyak dan gas bumi tidak melepaskan kontrolnya atas

pelaksanaan hak pengusahaan pertambangan. Yang terjadi adalah pendelegasian dan derivasi

kewenangan, sedangkan hak asal tidak berubah dan tidak dialihkan sama sekali. Khusus untuk

Indonesia, ketentuan ini merupakan tuntutan konstituonal dari Pasal 33 UUD 1945.

3) Penggantian biaya operasi (operating cost recovery)

Konsep penggantian biaya ini juga pertama kali diterapkan oleh Indonesia. Sebagai

contoh, dalam standard Kontrak Production Sharing PERTAMINA hal ini diatur dalam klausula yang berbunyi sebagai berikut: “ Contractor will recover all operating cost out of the sales

proceeds or other disposition of the required quantity of crude oil equal in value to such operating costs which is produced and saved hereunder and not used in Petroleum Operations….”.

4) Adanya penggantian biaya operasi

Yaitu yang telah dikeluarkan oleh kontraktor dalam Kontrak Production Sharing

mengandung makna bahwa kontraktor mempunyai kewajiban untuk menalangi terlebih dahulu

biaya operasi yang diperlukan, yang kemudian diganti kembali dari hasil penjualan atau dengan

56 Yakni peran negara sebagai pemegang kuasa pertambangan tetapi juga mengontrol pelaksanaan

mengambil bagian dari minyak dan gas bumi yang dihasilkan. Jika dalam satu tahun kalender

tertentu, kontraktor tidak mendapatkan penggantian biaya operasi secara penuh karena ternyata

hasil produksi atau hasil penjualan dibawah biaya operasi, maka kekurangan akan

diperhitungkan pada tahun berikutnya. Besaran penggantian biaya operasi ini tidak harus selalu

penggantian penuh (full recovery), bisa saja hanya sebagian tergantung dari hasil negosiasi, sebagai contoh kontrak Production Sharing Myanmar hanya memberikan penggantian biaya maksimum 40% dari keseluruhan minyak dan gas bumi yang dihasilkan.

5) Pembagian Hasil Produksi (production split)

Pembagian hasil produksi setelah dikurangi biaya operasi dan kewajiban lainnya

merupakan keuntungan yang diperoleh oleh kontraktor dan pemasukan dari sisi Negara. Besaran

pembagian hasil produksi ini berbeda-beda antara Negara satu dengan Negara lainnya, dan juga

berbeda dari satu kontrak Production Sharing satu dengan lainnya di dalam satu Negara tergantung dari berbagai faktor yang terkait misalnya faktor keterpencilan (remoteness), semakin terpencil tentu akan semakin tidak menarik bagi investor, sehingga harus diberikan

berbagai insentif yang mungkin berupa pengurangan beban pajak, bonus produksi yang lebih

kecil dan sebagainya.

6) Pajak (Tax).

Yang dimaksud dengan pajak ini adalah semua pajak oleh ketentuan hukum dikenakan

atas kegiatan operasi kontraktor disuatu Negara tertentu terutama pajak penghasilan perusahaan.

Pengenaan pajak penghasilan perusahaan ini dikaitkan erat dengan besarnya pembagian

dikenakan atas kontraktor akan semakin kecil sehingga pilihannya adalah apakah bagian Negara

diperbesar dengan sebaran kewajiban fiscal lainnya diperkecil atau sebaliknya bagian Negara

diperkecil dengan sebaran kewajiban fiskal lainnya diperbesar. Pendekatan yang terakhir cocok

untuk kondisi dimana tingkat kepastian cadangan rendah sehingga penerimaan negara lebih

dijamin oeh kewajiban fiskal daripada bertumpu pada pengambilan bagian yang menjadi hak

Negara, dan logika sebaliknya berlaku untuk pendekatan yang pertama.

7) Kepemilikan asset ada pada Negara (Perusahaan Negara).

Umumnya semua peralatan yang diperlukan untuk pelaksanaan operasi menjadi milik

Perusahaan Negara segera setelah dibeli atau setelah depresiasi. Defenisi setelah dibeli berbeda

dari satu Negara ke Negara lainnya demikian juga dengan metode penghitungan depresiasi yang

digunakan berbeda dari satu Negara ke Negara lainnya. Dalam kontrak Production Sharing

Pertamina klausula yang mengatur hal ini berbunyi sebagai berikut :” Equipment purchased by Contractor pursuant to the work program becomes the property of Pertamina (in case of import, whwn landed at the Indonesian ports of import) and will be used in Petroleum operations hereunder”. Ketentuan ini mengecualikan peralatan yang disewa karena kepemilikannya memang tidak pernah beralih kepada kontraktor.

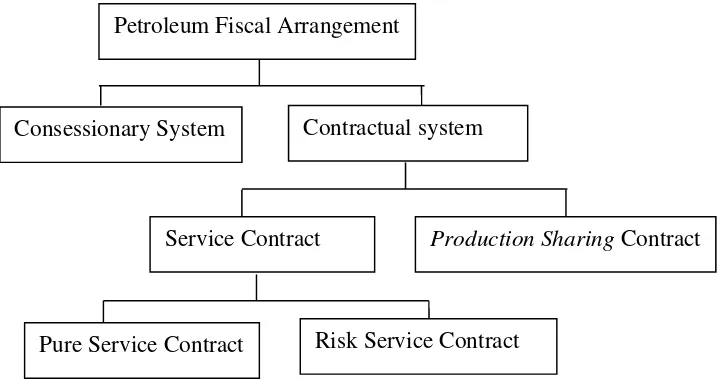

a. Klasifikasi Kontrak Production Sharing

Salah satu pakar fiskal perminyakan, Daniel Johnston membuat klasifikasi kontrak di

industri hulu migas yang ditunjukkan pada gambar 1.1. pada prinsipnya, pengaturan sistem

kontrak migas antara Negara tuan rumah dan investor dapat dibagi menjadi dua, yaitu sistem

Contract (PSC) dan Service Contract. Selanjutnya Service Contract dapat dibagi lagi menjadi dua yaitu Pure Service Contract dan Risk Service Contract57.

Gambar 1: Klasifikasi Kontrak di Industri Hulu Migas 58

b. Karakter Kontrak Production Sharing

Substansi Kontrak Kerja Sama Minyak dan Gas bumi yaitu 59 :

a. Jangka waktu

Jangka waktu kontrak adalah 30 tahun dengan masa eksplorasi 6 tahun dan perpanjangan

masa eksplorasi selama 4 tahun. Adapun kontrak yang telah habis jangka waktunya dapat

diperpanjang kembali 20 tahun.

b. Penyisihan Wilayah Kerja

Ditujukan untuk mempercepat kegiatan eksplorasi, dengan persentase 25% pada tiga tahun

pertama, 25% pada 6 tahun pertama dan 30% pada saat atau sebelum akhir tahun kesepuluh.

Kontaktor hanya diperbolehkan mempertahankan wilayah kerja yang diusahakan dengan

57 Benny Lubiantara, Op.cit., hlm 6 58

Ibid

59

Adrian Sutedi,

Petroleum Fiscal Arrangement

Consessionary System Contractual system

Production Sharing Contract Service Contract

pesentase 20% (termasuk wilayah yang dikembangkan), penyisihan secara keseluruhan pada saat

pengakhiran kontrak.

c. Program kerja dan anggaran

Disiapkan dan diajukan untuk mendapatkan persetujuan Badan Pelaksana terdiri dari

komitmen pasti selama 3 tahun (tercantum dalam dokumen penawaran lelang) dan komitmen 6

tahun dengan penekanan pada program kerja berdasarkan ketentuan kontrak.

d. Manajemen kontrak

Manajemen operasi (termasuk persetujuan program kerja dan anggaran) menjadi tanggung

jawab Badan Pelaksana, sedangkan pelaksanaan program kerja dan anggaran menjadi tanggung

jawab kontraktor.

e. Pengalihan

Pengalihan interest ekonomi kepada perusahaan afiliasi cukup dengan sepengetahuan Badan Pelaksana, sedangkan pengalihan terhadap perusahaan non afiliasi harus dengan

persetujuan Badan Pelaksana dan Pemerintah batasan terhadap pengalihan ini terdapat pada 3

tahun pertama, terhadap kontraktor berlaku kebijakan Ring Fence dimana kontraktor hanya boleh menangani 1 wilayah kerja.

f. Kredit investasi dan biaya operasi

Kredit investasi (dapat diterapkan pada lapangan baru dan pengembangan yang langsung

berhubungan dengan fasilitas produksi minyak mentah) dan biaya operasi yang dikeluarkan oleh

kontraktor akan diperoleh kembali melalui hasil penjualan atau pembagian minyak mentah setiap

tahun kelender.

Kontraktor berkewajiban menyediakan semua dana untuk membeli dan menyewa

peralatan, peralatan yang dibeli tersebut status hukumnya menjadi milik pemerintah ketika

peralatan tersebut memasuki wilayah Indonesia tetapi penguasaannya diserahkan pada

kontraktor.

h. FTP-I dan FTP-II

First Tranche Petroleum-I adalah hak para pihak untuk mengambil dan menerima sebagian minyaknya (20 atau 15%) terlebih dahulu sebelum dikurangi dengan biaya operasi dan produksi

setiap tahunnya, FTP tersebut akan dibagi antara Badan Pelaksana dan kontraktor sesuai dengan

bagian masing-masing dalam Kontrak Kerja Sama. First Tranche Petroleum-II adalah hak Badan Pelaksana untuk mengambil dan menerima sebgaian minyaknya (10%) terlebih dahulu

sebelum dikurangi dengan biaya operasi dan produksi setiap tahunnya, FTP ini tidak akan dibagi

antara Badan Pelaksana dan kontraktor.

i. Kompensasi, Bantuan dan Bonus

Terdiri dari kompensasi informasi, bonus peralatan, dan bonus produksi wajib diserahkan

kontraktor kepada pemerintah tanpa membebankan pada biaya operasi.

j. Tenaga kerja

Kontraktor harus menyediakan semua teknologi yang diperlukan dan tenaga kerja asing

(ekspatriat). Kontraktor setuju untuk memperkerjakan tenga kerja Indonesia yang bermutu dan

memperhatikan pendidikan dan pelatihan tenaga kerja Indonesia, selain itu kontraktor

berkewajiban membantu pelatihan tenaga kerja Badan Pelaksana.

Perselisihan yang tidak dapat diselesaikan secara damai akan diserahkan pada Putusan

Badan Arbitrase dengan sebelumnya melalui usaha Alternative Dispute Resolution, arbitrase akan menggunakan aturan ICC (International Chamber of Commerce.)

l. Pembukuan, Akuntansi, dan pemeriksaan

Badan Pelaksana berkewajiban untuk memebuat pembukuan dan akuntansi yang lengkap,

pada masa eksplorasi kewajiban membuat pembukuan dan akuntansi tersebut berada pada

kontraktor. Badan Pelaksana dan Pemerintah berwenang untuk memeriksa pembukuan yang

dibuat oleh kontraktor.

m. Partisipasi

Badan Pelaksana mempunyai hak untuk meminta kepada kontaktor sebesar 10% interest

penuh dari keseluruhan hak dan kewajiban dalam kontrak untuk ditawarkan kepada “Partisipan

Indonesia” (Pemda, BUMD atau perusahaan berbadan hukum Indonesia dan sahamnya dimiliki

Indonesia)

n. Pemenuhan Kebutuhan Dalam Negeri

Kontraktor berkewajiban menyediakan hasil produksinya untuk kebutuhan dalam negeri

(minyak mentah dan gas dengan perhitungan: 25% x produksi x persentase bagian kontraktor.

Kontrak Migas di beberapa Negara mewajibkan kontraktor mengalokasikan bagian produksinya

untuk keperluan pasokan domestic sejumlah volume tertentu. Untuk lima tahun pertama (lebih

tepatnya 60 bulan pertama) pada saat produksi dimulai, volume untuk DMO ini dihargai dengan

“harga pasar”60 minyak mentah tersebut, yang dikenal dengan DMO Holiday. Setelah periode

DMO Holiday, harga minyak akan di diskon sesuai dengan yang tertera pada kontrak, 10%, 15% atau 25% dari harga pasar minyak mentah tersebut.

60

Kewajiban DMO juga diatur dalam UU Nomor 22 tahun 2001 Pasal 22 ayat 1 tentang

Minyak dan Gas Bumi yakni: “Badan usaha atau bentuk usaha tetap wajib menyerahkan paling

banyak 25% bagiannya dari hasil produksi Minyak dan Gas Bumi untuk memenuhi kebutuhan

minyak dalam negeri”. Namun, Pasal ini tidak bertahan lama karena berdasarkan Putusan

Mahkamah Konstitusi (MK) No.002/PUU-1/2003, tanggal 21 Desember 2004 mengenai Minyak

dan Gas Bumi membatalkan Pasal 22 ayat 1 di atas sehubungan dengan adanya kata “paling

banyak” 25% dan seterusnya, karena ini dianggap bertentangan dengan UUD 1945. Dalam draft

RUU pengganti UU 22 tahun 2001 diusulkan kata “paling sedikit” 25% dan seterusnya61.

61

Gambar 2 : Skema Pembagian Hasil Produksi62

62 Directorate of Upstream business development Oil and Gas Investment Center, Indonesia Petroleum

First Round 2012, (Jakarta: Ministry of Energy and Mineral Resources Directorate General of Oil and Gas, 2012), hlm 3.

Gross Production

Equity To Be Split

CONTRACTOR SHARE INDONESIA

SHARE

FTP 20 %

Cost Recovery

DMO FEE DMO 25%

Tax 40%

Indonesia Take Contractor Take

e. Bentuk Dan Substansi/Hal Yang Diatur Dalam Kontrak Production Sharing

Kontrak Production Sharing berbentuk tertulis. Kontrak itu dalam bentuk akta di bawah tangan, yaitu dibuat antara Badan Pelaksana dengan badan usaha dan/atau badan usaha tetap.

Sementara itu, substansi yang harus dimuat dalam kontrak Production Sharing memuat paling sedikit63 :

1. Penerimaan Negara

2. Wilayah kerja dan Pengembaliannya 3. Kewajiban pengeluaran dana

4. Perpindahan kepemilikan hasil produksi atas minyak dan gas bumi 5. Jangka waktu dan kondisi perpanjangan kontrak

6. Penyelesaian perselisihan

7. Kewajiban pemasokan minyak bumi dan/atau gas bumi untuk kebutuhan dalam negeri 8. Berakhirnya kontrak

9. Kewajiban pasca operasi pertambangan 10.Keselamatan dan kesehatan kerja 11.Pengelolaan lingkungan hidup 12.Pengalihan dan kewajiban 13.Pelaporan yang diperlukan 14.Rencana pengembangan lapangan

15.Pengutamaan pemanfaatan barang dan jasa dalam negeri

16.Pengembangan masyarakat sekitarnya dan jaminan hak-hak masyarakat adat. 17.Pengutamaan penggunaan tenaga kerja Indonesia

Penjabaran lebih lanjut dari ketentuan ini, dituangkan ke dalam model kontrak Production

sharing yang dibuat antara Pemerintah Indonesia dengan kontraktor. Pemerintah Indonesia,

melalui SKK Migas telah melakukan standardisasi terhadap isi Kontrak Production Sharing.

Judul kontraknya adalah Production Sharing Contract Between Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyak dan Gas bumi and Kontraktor. Isi kontrak ini telah dibakukan oleh

SKK Migas64.

Kontrak ini terdiri atas 17 bagian atau seksi, yaitu:

63

Pasal 11 ayat 3 UU No 22 tahun 2001 tentang Minyak dan Gas Bumi.

64

1. Ruang lingkup dan defenisi 2. Pengertian

3. Di luar area

4. Program kerja dan pembiayaan 5. Hak dan kewajiban para pihak

6. Biaya penemuan, pengembangan, dan pemeliharaan produksi 7. Penilaian/penafsiran tentang minyak dan gas bumi

8. Kompensasi, bantuan dan bonus produksi 9. Pembayaran

10.Hak atas perlengkapan 11.Konsultasi dan arbitrase

12.Pekerjaan dan pelatihan dan personel dari Indonesia 13.Penghentian

14.Pembukuan dan perhitungan dari audit 15.Ketentuan lainnya

16.Pengambilan bagian 17.Mulai berlakunya

Adapun garis besar dari isi Kontrak Bagi Hasil seperti berikut ini65 :

1. Manajemen operasi perminyakan berada di tangan Pemerintah.

2. Kontraktor bertanggung jawab kepada Pertamina atas pelaksanaan operasi.

3. Kontraktor menyediakan kebutuhan keuangan dan bantuan teknis yang dibutuhkan untuk

operasi.

4. Resiko biaya operasi ditanggung kontraktor.

5. Biaya operasi dapat direcover sampai maksimal 40% dari total minyak yang dihasilkan

pada suatu tahun kalender.

6. Produksi minyak mentah dipotong biaya operasi dibagi atas dasar 65% Pertamina, 35%

kontraktor untuk produksi di bawah 75 ribu barel per hari :67,5% Pertamina, 32,5%

kontraktor untuk produksi antara 75 ribu s/d 200 ribu barel per hari 70% Pertamina, 30%

kontraktor untuk produksi di atas 200 ribu barel per hari.

65

7. Peralatan yang dibeli kontraktor untuk melaksanakan program kerja dimasukkan dalam

biaya operasi. Setelah dimasukkan ke Indonesia peralatan tersebut akan menjadi milik

Pertamina.

8. Kontraktor setuju mempekerjakan tenaga-tenaga Indonesia yang kualifikasinya dietujui

Pertamina maupun kontraktor. Setelah taraf produksi ekonomis dimulai kontraktor

diwajibkan mendidik serta melatih tenaga-tenaga Indonesia.

3. Pembahasan Kontrak Production Sharing Menurut PP 35 Tahun 1994

PP ini ialah Peraturan yang diperintahkan oleh UU Nomor 8 tahun 1971. Dalam PP ini,

Negara sebagai Pemegang Kuasa Pertambangan berdasarkan Pasal 33 UUD 1945 menyerahkan

kuasa pertambangan itu kepada Perusahaan Pertambangan Minyak dan Gas Bumi Negara

(PERTAMINA) yang ditegaskan dalam Pasal 1 ayat 4, yang berbunyi: Kuasa Pertambangan

adalah wewenang yang diberikan kepada PERTAMINA untuk melaksanakan usaha Eksplorasi

dan Eksploitasi minyak dan gas bumi; dan Pasal 2, yang berbunyi: PERTAMINA sebagai

pemegang Kuasa pertambangan dapat mengadakan kerjasama dengan pihak lain sebagai

Kontraktor dalam bentuk Kontrak Bagi Hasil berdasarkan ketentuan dalam Peraturan Pemerintah

ini.

Berdasarkan PP ini, Pengertian Kontrak Bagi Hasil adalah bentuk kerjasama antara

PERTAMINA dan Kontraktor untuk melaksanakan usaha Eksplorasi dan Eksploitasi minyak dan

gas bumi berdasarkan prinsip pembagian hasil produksi. Dan adapun yang menjadi batasan yang

menjadi Kontraktor Negara ialah Kontraktor adalah perusahaan asing, perusahaan nasional dan

atau campuran antara perusahaan asing dan perusahaan nasional yang mempunyai hubungan

Selain itu, Kontraktor juga diperintahkan untuk memperhatikan dan peduli terhadap

masyarakat sekitar dengan melakukan pengembangan daerah serta menjaga kelestarian

lingkungan. Kontraktor wajib mengerjakan tanggung jawab tersebut sebagaimana yang sudah

dituangkan dalam kewajiban para Pihak dalam Kontrak Production Sharing.66 Hal ini juga sama dengan perintah Kepmen Nomor 128 tahun 2003 tentang kewajiban perusahaan pertambangan

untuk menjaga kelestarian lingkungan.

Sesuai dengan Kontrak Bagi Hasil pada umumnya, Kontrak Production Sharing juga dilaksanakan atas dasar prinsip-prinsip sebagai berikut67 :

a. Manajemen ditangani PERTAMINA;

b. Kontraktor menyediakan semua dana, teknologi dan keahlian;

c. Kontraktor menanggung semua risiko finansial;

d. Besarnya Bagi Hasil ditentukan atas dasar tingkat produksi minyak dan atau gas bumi.

Perusahaan Asing yang datang ke Indonesia pada dasarnya tentu datang dengan harapan

mendapatkan keuntungan dalam investasi langsung berbentuk kegiatan pertambangan, namun

tetap saja kegiatan pertambangan tersebut mematuhi kontrak yang telah disepakati bersama

berdasarkan hukum Indonesia68. Kehadiran Investor yang sangat dinantikan oleh Negara tentu

merupakan kebaikan tersendiri bagi negara sehingga apa yang diamanatkan Undang-undang

Nomor 1 tahun 1967 tentang Penanaman Modal Asing sebagai gebarakan keterbukaan terhadap

investor asing tidak sia-sia maka tentu saja Investor Asing harus diberikan perlindungan hukum

supaya tercipta iklim usaha yang kondusif dan dapat mendukung pembangunan nasional di

Indonesia.

66

Pasal 4 Peraturan Pemerintah Nomor 35 tahun 1994 tentang Syarat-Syarat dan Pedoman Kerjasama Kontrak Bagi Hasil Minyak dan Gas Bumi

67 Adrian sutedi, Op.cit., hlm 232 68

Usaha pertambangan yang dipegang oleh Kontraktor berdasarkan Kontrak Production Sharing juga diberikan kewajiban agar memberi kesempatan kepada Perusahaan Pertambangan Nasional untuk turut serta berpartisipasi dalam kegiatan Eksplorasi dan Kegiatan Eksploitasi

Pertambangan. Tujuannya supaya Perusahaan Pertambangan Nasional dapat lebih berkembang

dan pada akhirnya lebih menguasai pertambangan Indonesia terhadap cadangan minyak dan gas

bumi yang merupakan Sumber Daya Alam Indonesia69.

KPS Pertamina dan Kontraktor juga melaksanakan prinsip cost recovery atau pengembalian biaya operasi perminyakan. PP ini juga menegaskan hal tersebut dalam Pasal 13,

yaitu:

(1) Kontraktor wajib menyediakan dana untuk investasi dan menanggung semua Biaya Operasi.

(2) Kontraktor menerima kembali biaya operasi sebagaimana dimaksud dalam ayat (1), yang

diperhitungkan dari hasil produksi komersial.

Biaya operasi terdiri atas70:

a.

biaya eksplorasi1) biaya pengeboran terdiri atas:

1. biaya pengeboran eksplorasi; dan

2. biaya pengeboran pengembangan;

2) biaya geologis dan geofisika terdiri atas:

1. biaya penelitian geologis;

2. biaya penelitian geologis

3. biaya penelitian geofisika;

4. biaya umum dan administrasi pada kegiatan eksplorasi;

69 Rudi M. Simamora. Op.cit. 70

5. biaya penyusutan.

b. biaya eksploitasi; dan

1) biaya langsung produksi untuk:

1. minyak bumi; dan

2. gas bumi.

2) biaya pemrosesan gas bumi;

3) biaya utility terdiri atas:

1. biaya perangkat produksi dan pemeliharaan peralatan; dan

2. biaya uap, air, dan listrik;

4) biaya umum dan administrasi pada kegiatan eksploitasi:

a. biaya administrasi dan keuangan;

b. biaya pegawai;

c. biaya jasa material;

d. biaya transportasi;

e. biaya umum kantor; dan

f. pajak tidak langsung, pajak daerah, dan retribusi daerah.

5) biaya penyusutan.

c. Biaya lain

1). biaya untuk memindahkan gas dari titik produksi ketitik penyerahan;

2). biaya kegiatan pasca operasi kegiatan usaha hulu.

Biaya operasi yang dapat dikembalikan dalam penghitungan bagi hasil dan pajak

a.

dikeluarkan untuk mendapatkan, menagih, dan memelihara penghasilan sesuai denganketentuan peraturan perundang-undangan dan terkait langsung dengan kegiatan operasi

perminyakan di wilayah kerja kontraktor yang bersangkutan di Indonesia;

b.

menggunakan harga wajar yang tidak dipengaruhi hubungan istimewa sebagaimanadimaksud dalam Undang-Undang Pajak Penghasilan;

c.

pelaksanaan operasi perminyakan sesuai dengan kaidah praktek bisnis dan keteknikan yangbaik;

d.

kegiatan operasi perminyakan sesuai dengan rencana kerja dan anggaran yang telahmendapatkan persetujuan Kepala Badan Pelaksana sebagaimana dimaksud dalam Pasal 5

dan Pasal 6.

Biaya yang dikeluarkan yang terkait langsung dengan operasi perminyakan sebagaimana

dimaksud pada huruf a wajib memenuhi syarat:

a. untuk biaya penyusutan hanya atas barang dan peralatan yang digunakan untuk operasi

perminyakan yang menjadi milik negara;

b. untuk biaya langsung kantor pusat yang dibebankan ke proyek di Indonesia yang berasal dari

luar negeri hanya untuk kegiatan yang:

1. tidak dapat dikerjakan oleh institusi/lembaga di dalam negeri;

2. tidak dapat dikerjakan oleh tenaga kerja Indonesia;

3. tidak rutin;

c. untuk pemberian imbalan sehubungan dengan pekerjaan kepada karyawan pekerja dalam

bentuk natural kenikmatan dilakukan sesuai dengan ketentuanperaturan perundang-undangan di

d. untuk pemberian sumbangan bencana alam atas nama Pemerintah dilakukan sesuai dengan

ketentuan peraturan perundang-undangan di bidang perpajakan;

e. untuk pengeluaran biaya pengembangan masyarakat dan lingkungan yang dikeluarkan hanya

pada masa eksplorasi;

f. untuk pengeluaran alokasi biaya tidak langsung kantor pusat dengan syarat:

1. digunakan untuk menunjang usaha atau kegiatan di Indonesia;

2. kontraktor menyerahkan laporan keuangan konsolidasi kantor pusat yang telah diaudit

dan dasar pengalokasiannya; dan

3. besarannya tidak melampaui batasan yang ditetapkan dengan Peraturan Menteri

Keuangan setelah mendapat pertimbangan Menteri

Sementara itu, defenisi KPS juga tedapat dalam Pasal 1 Poin (1) Peraturan Menteri

Keuangan Nomor 20/PMK.010/2005, tanggal 3 Maret 2005, tentang Pembebasan Bea Masuk

dan Pajak Dalam Rangka Impor Tidak Dipungut Atas Impor Barang Berdasarkan Kontrak Bagi

Hasil (Production Sharing Contract) Minyak dan Gas Bumi. Memberikan definisi bahwa “Kontraktor Bagi Hasil (Production Sharing contractor) adalah Kontraktor yang menandatangani kontrak bagi hasil (Production Sharing contract) dengan PERTAMINA sebelum berlakunya Undang-Undang Nomor 22 Tahun 2001 tentang Minyak dan Gas Bumi yang telah dialihkan

kepada Badan Pelaksana Kegiatan Usaha Hulu Minyak dan Gas Bumi (BPMIGAS)”.

Pasal 1 poin (2) Peraturan Menteri Keuangan Nomor: 79/PMK.02/2012, Tanggal 24 Mei

2012, tentang Tata Cara Penyetoran dan Pelaporan Penerimaan Negara Dari Kegiatan Usaha

Hulu Minyak Bumi dan/atau Gas Bumi dan Perhitungan Pajak Penghasilan Untuk Keperluan

Pembayaran Pajak Penghasilan Minyak Bumi dan/atau Gas Bumi Berupa Volume Minyak Bumi

bentuk kontrak kerja sama lain dalam kegiatan eksplorasi dan eksploitasi yang lebih

menguntungkan negara dan hasilnya dipergunakan sebesar-besarnya untuk kemakmuran rakyat”.

B. Perlindungan Investor Dalam Kontrak Production Sharing Berdasarkan UU Nomor 22

Tahun 2001, UU Nomor 25 Tahun 2007

Hukum bagi dunia usaha merupakan alas hak dan kewajibam dasar yang harus dipenuhi.

Perusahaan adalah objek dari pengaturan pemerintah atau Undang-undang yang harus dipatuhi.

Ketidakpatuhan atas aturan dapat berakibat fatal bagi perusahaan. oleh karena itu dunia usaha

menginginkan adanya beberapa hal pokok agar dunia usaha dapat berkembang dengan baik,

yaitu :

a. transparancy, artinya setiap kebijakan atau aturan yang akan diterapkan harus diketahui setiap orang dan berlaku umum, sejalan dengan prinsip level playing field. b. predictable, bahwa untuk menjalankan usaha pengusaha harus dapat memperkirakan

bahwa ada cost dan benefit dalam berusaha berdasarkan suatu aturan atau kebijakan yang berlaku. Mengubah kebijakan secara mendadak menimbulkan transaction cost

yang besar sehingga tidak menunjang iklim investasi.

c. certainty, bahwa dunia usaha menghendaki adanya kepastian atas aturan dan kebijakan pemerintah sehingga perubahan tidak berlaku secara mendadak, kecuali

apabila keadaan menghendaki71.

Perlindungan hukum yang diberikan oleh pemerintah Indonesia untuk lebih

meningkatkan kepercayaan investor asing dalam menanamkan modalnya, salah satunya

membuat perjanjian bilateral dengan berbagai negara asal investor. perjanjian investasi ini

71

melahirkan beberapa prinsip yang umum berlaku dalam tata pergaulan internasional. Prinsip

tersebut antara lain :

1. prinsip A national treatment clause, artinya setiap pihak akan memberikan perlakuan yang sama bagi warga negara para pihak seperti yang diberikan oleh para pihak kepada

warga negara sendiri.

2. prinsip A most favoured nation clause, artinya warga negara dari para akan mendapatkan

a fair and equitable treatment dalam hal penanaman modal asing. warga negara para pihak tidak akan mendapatkan perlakuan yang kurang dibandingkan dengan perlakuan

yang diberikan kepada warga negara pihak lain72.

Mencermati keberadaan investor asing dalam suatu negara khususnya di negara-negara,

berkembang cukup penting sebagai penggerak roda perekonomian maka untuk menghilangkan

keraguan-raguan investor asing dalam berinvestasi mengingat nonkomersial atau sering mungkin

terjadi, Bank Dunia kembali melahirkan suatu konvensi. konvensi kali ini berkaitan dengan

risiko nonkomersial atau sering juga disebut sebagai resiko politik (political risk). Konvensi ini diselenggarakan diselenggarakan di Seoul-Korea Selatan pada tahun 1985, sehingga Konvensi

MIGA ini sering juga disebut Konvensi Seoul 1985. Indonesia sendiri telah meratifikasi

Konvensi ini berdasarkan Keputusan Presiden Nomor 31 Tahun 1986 Tentang Pengesahan The Convention Establishing the Multilateral Investment Guarantee (MIGA)73.

Adapun maksud dan tujuan MIGA, seperti yang tertuang dalam Pasal 2 Keppres No 31 tahun

1986, yaitu :

72

Ibid hlm .167

73Ibid

1. Memberikan jaminan kepada investor, yang meliputi kerja sama asuransi (coinsurance)

maupun dengan mengasuransikan kembali (reinsurance), mencegah resiko nonkomersil yang berkenaan dengan penanaman modal di suatu negara anggota yang berasal dari

negara-negara anggota lainnya.

2. Melakukan kegiatan atau aktifitas berupa promosi untuk meningkatkan arus penanaman

modal ke dan di antara anggota negara-negara berkembang.

Hal tersebut memberikan pandangan positif kepada Indonesia oleh pihak penanam modal

asing, karena dengan hal tersebut pihak Indonesia telah memberikan suatu jaminan perlindungan

hukum bagi pihak penanam modal asing atas resiko penanaman modal asing di Indonesia. Selain

itu dengan diterbitkannya Undang-undang No. 25 Tahun 2007 telah memberikan suatu jaminan

atas perlindungan dan kepastian hukum bagi para penanam modal terhadap pengambilalihan atas

perusahaan asing yang tertera dalam Pasal 7 Undang-undang No. 25 Tahun 2007.

Adanya kegalauan dari calon investor dapat dimaklumi, karena investor dalam menanamkan

modalnya selain mengharapkan ada hasil dan keuntungan dalam menjalankan bisnisnya, juga

berharap modal yang ditanamkan tetap aman, dalam arti ada perlindungan hukum (legal protection). Untuk itu,tidaklah mengherankan jika calon investor sebelum memutuskan menanamkan modalnya, terlebih dahulu ia melakukan studi kelayakan (feasibility study) tentang prospek bisnis yang akan ia jalankan74. Termasuk yang diteliti disini adalah ketentuan peraturan

perundang-undangan yang ada kaitannya dengan investasi yang akan ia jalankan.

Perlindungan terhadap Investor merupakan bagian dari pencapaian ke arah perkembangan

ekonomi yang lebih baik. Sebagai Pelaku ekonomi yang akan menggunakan modalnya untuk

74

mengerjakan usaha, berdasarkan analisis Komisi Pemantau Pelaksana Otonomi Daerah

(KPPOD) pada tahun 2002 untuk melihat daya tarik investasi, yaitu:

4. faktor kelembagaan yang meliputi aparatur dan pelayanan, Perda/kebijakan daerah,

keuangan daerah dan kepastian hukum.

5. faktor sosial Politik dan Budaya yang meliputi keamanan, sosial politik dan budaya.

6. faktor ekonomi Daerah yang meliputi potensi ekonomi dan struktur ekonomi.

7. tenaga kerja dan Produktivitas yang meliputi ketersediaan tenaga kerja, produktivitas

tenaga kerja dan biaya tenaga kerja.

8. infrastruktur fisik yang meliputi ketersediaan infrastruktur fisik dan kualitas

infrastruktur fisik75

Sebenarnya apa yang dikeluhkan oleh para investor telah dipikirkan oleh Pemerintah seperti

yang tertuang dalam Undang-undang Nomor 25 tahun 2000 tentang Program Pembangunan

Nasional (Propenas) sebagai berikut :

“Berbagai upaya telah dilakukan untuk mendorong investasi baik yang berasal dari dalam maupun luar negeri antara lain melalui penyederhanaan prosedur investasi, desentralisasi beberapa kewenangan penanaman modal, serta peninjauan daftar negatif investasi secara berkala. meskipun demikian masih terdapat beberapa kelemahan yang masih perlu disempurnakan. dalam upaya untuk meningkatkan jumlah dan nilai investasi, maka sasaran yang ingin dicapai adalah adanya sistem pelayanan investasi yang efisien dan efektif dan terciptanya kepastian iklim investasi yang kondusif. dalam kaitan ini kegiatan pokok yang dilakukan adalah menyempurnakan perangkat hukum yang lebih kondusif terhadap peningkatan investasi antara lain deregulasi peraturan penanaman modal, termasuk penyempurnaan sistem insentif, desentralisasi kewenangan perizinan investasi dan penyempurnaan kewenangan penanaman modal”

Kepastian hukum adalah hal yang sangat diperlukan oleh Investor sebab itulah salah satu

bentuk kenyamanan yang akan diperolehnya selama berinvestasi. Kepastian hukum yang

dimaksudkan ialah bentuk komitmen pemerintah yang dituju untuk menaati hukumnya

75

berdasarkan keadilan dan kebenaran serta bukan atas kepentingan sepihak saja. Hal ini

merupakan hal yang sejalan mengingat bahwa dalam melakukan Investasi selain tunduk kepada

ketentuan hukum investasi, juga ada ketentuan lain terkait yang tidak bisa dilepaskan begitu saja.

Ketentuan tersebut antara lain berkaitan dengan perpajakan, ketenagakerjaan, perizinan, dan

masalah pertanahan. sebagaimana dikemukakan oleh Charles Himawaan :

“Peraturan-peraturan itu kadang-kadang demikian banyaknya sehingga menimbulkan kekaburan akan hukum yang berlaku. untuk memanfaatkan modal multinasional secara maksimal diperlukan kejernihan hukum,” selanjutnya dikemukakan:” apabila hukum berwibawa berarti hukum yang ditaati orang, baik orang yang membuat hukum itu maupun orang terhadap siapa hukum itu ditujukan, akan terlihat disini kaitan antara manusia dan hukum. dirasakan pula perlunya hukum yang berwibawa untuk menunjang pembangunan. dalam konteks yang berlainan diamati perlunya kepastian hukum untuk menjamin arus modal (capital flow) ke Indonesia.”76.

seperti juga dikatakan oleh Juwono Sudarsono :

”Ada tiga hal mendasar yang harus diperbaiki pejabat dan pengusaha Indonesia bila Indonesia benar-benar ini berdaya saing terhadap negara-negara sedang berkembang lainnya. ketiga hal itu adalah legal, labour, local. pertama, Indonesia harus membenahi sistem hukum dan menerapkan penegakan yang ramah bagi investasi dan perdagangan. kedua, Indonesia harus membenahi masalah perburuhan, termasuk berbagai pengaturan yang menyangkut hubungan kerja yang akrab bagi investor dan yang ketiga, Indonesia harus membenahi masalah hubungan antara pemerintah pusat dan pemerintah daerah.”77

Faktor utama bagi hukum untuk dapat berperan dalam pembangunan ekonomi adalah apakah

hukum mampu menciptakan stability, predictability, dan fairness. dua hal yang pertama adalah prasyarat bagi sistem ekonomi apa saja untuk berfungsi. termasuk dalam fungsi stabilitas

(stability) adalah potensi hukum untuk menyeimbangkan dan mengakomodasi kepentingan-kepentingan yang saling bersaing. kebutuhan hukum untuk meramalkan (predictability) akibat

dari suatu langkah-langkah yang diambil khususnya penting bagi negeri yang sebagian besar

rakyatnya untuk pertama kali memasuki hubungan-hubungan ekonomi melampaui lingkungan

sosial yang tradisional. aspek keadilan (fairness), seperti, perlakuan yang sama dan standar pola

76

Charles Himawan. Hukum sebagai Panglima. (Jakarta: Kompas, 2003) Hlm. 113.

77

tingkah laku Pemerintah adalah perlu untuk menjaga mekanisme pasar dan mencegah birokrasi

yang berlebihan78.

Oleh karena itu, Investor membutuhkan adanya kepastian hukum, agar aktifitas investasinya

dapat berjalan sesuai dengan persyaratan yang telah dipenuhinya. sebagaimana dikemukakan

oleh Salim HS dan Budi Sutrisno, hubungan antara Investor dengan penerima modal sangat erat

karena investor sebagai pemilik modal akan bersedia menanamkan investasinya di negara

penerima modal, sepanjang negara penerima modal dapat memberikan kepastian hukum,

perlindungan hukum dan rasa aman bagi investor dalam berusaha. tanpa adanya rasa aman,

perlindungan hukum dan kepastian hukum mustahil penanam modal mau menanamkan

modalnya.79

1. Tujuan perlindungan investor

Perlindungan Investor secara khusus dapat dilihat melalui: tata kelola migas yang baik,

penegakan hukum, koordinasi lintas sektor termasuk antar tingkatan institusi pemerintah

(pusat-daerah) maupun pemerintah dengan kontraktor migas, dukungan untuk kegiatan eksplorasi

migas, iklim investasi yang baik (jangan ada ketidakpastian regulasi), kondisi lingkungan,

ketersediaan teknologi mutakhir, pelaksanaan proyek-proyek pengembangan, program

pemeliharaan fasilitas, proses persetujuan pemerintah serta kesiapan industri penunjang operasi,

penghormatan atas kontrak dan kesepakatan, perizinan dan pembebasan lahan.80 Ini penting

untuk dipersiapkan mengingat bahwa hak-hak Investor harus dilindungi sebab akan berdampak

negatif terhadap perkembangan dunia industri.

78Ibid. 79Ibid 80

Pembiayaan perusahaan Investor di pasar keuangan sangat bergantung seberapa besar

perlindungan hukum terhadap investasinya. Metode pembiayaan tersebut dapat berjalan dengan

baik, jika dilindungi oleh hukum. Banyak bukti yang menunjukkan bahwa perlindungan hukum

investor sangat penting. Di banyak Negara, Pengadilan tidak mampu secara efektif dan efesien

dalam penyelesaiaan kasus-kasus antara Investor dengan Perusahaan (khususnya di Negara yang

menganut civil law). Negara-negara yang tidak dapat melindungi pemegang saham minoritas, industri pasar modalnya tidak berkembang. Perlindungan bagi hak-hak investor mendorong

pertumbuhan dan pengembangan pasar keuangan. Pasar keuangan yang maju pesat membuat

pertumbuhan ekonomi pasar menjadi lebih tinggi. Suatu pasar yang berorientasi pada sistem

hukum mengurangi ketidakpastian investor dengan cara menyediakan hak kepemilikan yang

jelas, hukum kontrak, aspek hukum komersial dan kepailitan, serta upaya menjalankan

penegakan hukum secara pasti. Kondisi sistem hukum yang ada mencerminkan kuantitas dan

pertanggungjawaban dari informasi yang tersedia bagi publik, khususnya pada tingkat

perusahaan.

Perlindungan investor memiliki dampak bagi sektor keuangan karena dapat

mempengaruhi bergeraknya sektor rill.

2. Perlindungan Investor Berdasarkan Perjanjian

Kewajiban kontraktual adalah bertemunya kehendak (covergence of the wills) atau konsensus para pihak yang membuat kontrak. Pada abad XIX, para teoritikus hukum kontrak

memiliki kecendrungan untuk memperlakukan atau menempatkan pilihan individual (individual choice) tidak hanya sebagai elemen kontrak, tetapi seperti yang dinyatakan ahli hukum perancis adalah kontrak itu sendiri. Kontrak secara internasional memiliki perlindungan hukum terhadap

secara publik maupun privat. Perlindunagn secara publik dilakukan dnegan cara memanfaatkan

fasilitas perlindungan yang disediakan oleh ketentuan-ketentuan yang bersifat publik, seperti

peraturan perundang-undnagan domestik dan perjanjian-perjanjian internasional, bilateral,

maupun universal, yang dimaksudkan demikian. Perlindunagan secara privat dapat dilakukan

dengan cara memanfaatkan fasilitas perlindungan hukum yang bersifat privat, yaitu dengan cara

berkontrak yang cermat. Kepentingan para pihak tercantum dalam kontrak terutama untuk setiap

hak dan kewajiban mereka, itulah yang akan menjadi undang-undang dan dengan demikian para

pihak akan mendapatkan perlindungan berdasarkan kontrak tersebut.

B. Perlindungan Investor Production Sharing Berdasarkan UU No 25 Tahun 2007

Adapun beberapa perlindungan terhadap penanaman modal oleh Investor dapat dilihat

dalam Undang-Undang Nomor 25 tahun 2007;

Pasal 4 UU Nomor 25 tahun 2007 :

1) pemerintah menetapkan kebijakan dasar penanaman modal untuk :

a. mendorong terciptanya iklim usaha nasional yang kondusif bagi penanaman modal untuk

penguatan daya saing perekonomian nasional

Yaitu Pelaksanaan Penanaman Modal di Indonesia di sertai dengan peraturan-peraturan yang

mendukung dan melindungi penanaman modal. iklim yang dimaksud ialah pertama, kelompok

kebijakan pemerintah yang mempengaruhi biaya (cost), seperti pajak, beban regulasi dan pungli (red tape), korupsi, infrastruktur, ongkos operasi. kedua, kelompok yang mempengaruhi resiko yang terdiri dari stabilitas makro-ekonomi, stabilitas dan prediktabilitas kebijakan, kepastian

penciptaan iklim investasi yang favourable sangat tergantung pada tiga faktor determinan yaitu81:

1. faktor Institusional dan kebijakan. langkah pertama yang dilakukan oleh seorang jika

ingin menanamkan modal di suatu negara khususnya negara berkembang, mempelajari

secara rinci tentang negara tersebut antara lain stabilitas politiknya, kebijakan ekonomi

terutama terhadap investor asing.

2. faktor infrastruktur. dalam hal ini yang dipehatikan adalah tersedianya fasilitas fisik.

termasuk disini adalah jaringan transportasi, listrik, telekomunikasi, air bersih.

3. faktor hukum dan perundang-undangan. secara aspek nasional yaitu ketentuan hukum

yang substansif dapat mempengaruhi minat investor asing dalam menanamkan modalnya.

selain itu, aspek pelaksanaan dan penegakannya pun merupakan salah satu faktor yang

menjadi pertimbangan para investor asing. maksudnya, pelaksanaan dan penegakan

hukum yang konsisten dan tidak mudah berubah-ubah serta dapat diperkirakan

sebelumnya oleh investor, merupakan penarik yang juga amat penting bagi para investor

asing.

Menurut Sumantoro, salah satu penghambat iklim investasi adalah tidak tepatnya

penyelenggaraan kebijakan dan peraturan di bidang penanaman modal sehingga banyak

menimbulkan kecemasan dan rasa tidak menentu bagi penanam modal82.

b. mempercepat peningkatan penanaman modal nasional.

Beberapa kegiatan ekonomi di negara Indonesia masih perlu untuk diolah dan

dikembangkan. Sebagai bentuk dilakukannya pembangunan-pembangunan ekonomi Indonesia,

maka negara menetapkan langkah-langkah konkret untuk mendatangkan investor asing agar

81

Sentosa Sembiring, Op.cit. hlm 62

pembangunan ekonomi di Indonesia semakin berkembang. Kehadiran investor akan membawa

dampak yang cukup signifikan tidak hanya bagi masyarakat suatu daerah tertentu tetapi juga

secara nasional.

2) dalam menetapkan kebijakan dasar sebagaimana dimaksud pada ayat (1) Pemerintah :

a. memberi perlakuan yang sama bagi penanam modal dalam negeri dan penanam modal asing

dengan tetap memperhatikan kepentingan nasional.

Yaitu setiap investor diperlakukan sama dengan tidak membedakan negara asal (home country). Investor dari negara-negara yang terikat dengan perjanjian bilateral, regional dan multilateral umumnya diberi perlakuan khusus, tetapi perlakuan khusus tidak boleh

menyebabkan persyaratan bagi investor dari negara lain lebih buruk dari kondisi sebelumnya.

Perlakuan yang sama berlaku pada tahap post establishment stage dan brown investment field83.

b. menjamin kepastian hukum, kepastian berusaha, dan keamanan berusaha bagi

penanam modal sejak proses pengurusan perizinan sampai dengan berakhirnya

kegiatan penanaman modal sesuai dengan ketentuan peraturan perundang-undangan.

Kepastian hukum adalah jaminan Pemerintah untuk menempatkan hukum dan

ketentuan peraturan perundang-undangan sebagai landasan utama dalam setiap tindakan dan

kebijakan bagi penanam modal. Yang dimaksud dengan kepastian perlindungan adalah jaminan

Pemerintah bagi penanam modal untuk memperoleh perlindungan dalam melaksanakan kegiatan

penanaman modal84.

c. membuka kesempatan bagi perkembangan dan memberikan perlindungan kepada

usaha mikro, kecil, menengah dan koperasi.

83

Mahmul Siregar, Bahan ajar Hukum Investasi Fakultas Hukum USU, 2013.

84

Pemerintah selain menarik investor juga memperhatikan kegiatan industri nasional

terkhusus usaha kecil dan menengah. Adanya program-program untuk mendukung

berkembangnya usaha kecil dan menengah merupakan upaya yang telah dilakukan.

Pasal 7 : ayat (1) Pemerintah tidak akan melakukan tindakan nasionalisasi atau

pengambilalihan hak kepemilikan penanam modal dan ayat (2) dalam hal pemerintah melakukan

tindakan nasionalisasi atau pengambilalihan hak kepemilikan sebagaimana dimaksud pada ayat

(1). Pada masa kemerdekaan dahulu, Pemerintah dengan mudah menasionalisasikan

perusahaan-perusahaan asing, hal ini membuat para investor asing mulai khawatir untuk berinvestasi di

Indonesia yang berakibat sangat lemahnya investasi di Indonesia. Pemerintah akhirnya melalui

UU Nomor 25 tahun 2007 memberikan perlindungan dengan tidak akan melakukan nasionalisasi

terhadap perusahaan-perusahaan asing.

Pasal 14 : setiap penanam modal berhak mendapat :

a. kepastian hak, hukum dan perlindungan;

Yang dimaksud dengan "kepastian hak" adalah ketetapan Pemerintah bagi penanam modal untuk memperoleh hak sepanjang penanam modal telah melaksanakan kewajiban yang ditentukan.

b. informasi yang terbuka mengenai bidang usaha yang dijalankannya

Para investor membutuhkan perkembangan informasi di negara tempat invstor berinvestasi untuk itu perlu keterbukaan informasi khususnya untuk bidang investasinya.

c. hak pelayanan

hak investor selama melakukan penanaman modal di negara Indonesia sepeeti hak perizinan dan lain-lain.

d. berbagai bentuk fasilitas kemudahan sesuai dengan ketentuan peraturan perundang-undangan sesuai dengan Pasal 18 UU Nomor 25 tahun 2007.