DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

HARTA INSAN KARIMAH CILEDUK

Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Salah Satu Persyaratan

Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh: Nur Aipah NIM : 109053000034

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

HARTA INSAN KARIMAH CILEDUK

Skripsi

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi Untuk Memenuhi Salah Satu Persyaratan

Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh: Nur Aipah NIM : 109053000034

Di Bawah Bimbingan

Noor Bekti Negoro, SE. M. Si NIP : 1965030119991001

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar S1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Uin Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Uin Syarif Hidayatullah Jakarta.

Jakarta, 23 September 2013

Nur Aipah

i

Nur Aipah, 109053000034,Strategi Pembiayaan Musyarakah pada Usaha Kecil dan Menengah di BPRS Harta Insan Karimah Cileduk, Dosen Pembimbing Noor Bekti Negoro, SE.M.Si.

Islam memberikan pelajaran yang terbaik untuk umatnya, dalam hukum Islam bunga bank konvensional sama saja dengan riba, praktik riba dengan

formula “penambahan atas jumlah pinjaman” sangat dilarang dalam Islam. Pada

praktik riba bukan hanya menimbulkan kesengsaraan bagi pelakunya, akan tetapi dapat pula menghancurkan kehidupan seseorang dalam kehidupan bermasyarakat, namun terlebih dihadapan Allah SWT akan mendatangkan kerugian. Munculnya bank syariah yang menafikan sistem bunga ini sudah jelas akan memberikan solusi bagi umat Islam untuk menghindari praktik riba. Perkembangan Bank Syariah di Indonesia berkembang sangat pesat, salah satu bank yang syariah yang exis menjalankan prinsip syariah adalah BPRS (Bank Perkreditan Rakyat Syariah).

BPRS mempunyai banyak produk yang ditawarkan kepada nasabah, salah satunya yaitu produk pembiayaan musyarakah. Pembiayaan musyarakah yaitu pembiayaan yang diberikan kepada calon nasabah dengan keuntungan dan kerugian ditanggung bersama-sama sesuai akad yang telah disepakati. Prinsip inilah yang membuat BPRS diterima oleh masyarakat dan pelaku usaha terutama pada pelaku sektor usaha kecil dan menengah. Tampak jelas kehadiran BPRS di Indonesia memberikan dampak positif dalam menumbuh kembangkan perekonomian pada sektor usaha kecil dan menengah, tanpa terkecuali BPRS Harta Insan Karimah Ciledug Kota Tangerang yang memberikan pembiayaan musyarakah dirasakan banyak manfaatnya untuk masyarakat sekitar.

Maka untuk itu penulis berupaya melakukan pengumpulan data yaitu dengan cara observasi, dokumentasi serta wawancara kepada pihak BPRS Harta Insan Karimah Ciledug Kota Tangerang dengan metode kualitatif dalam rangka mengetahui bagaimana strategi yang dilakukan BPRS Harta Insan Karimah Ciledug Kota Tangerang untuk memberikan penyaluran pembiayaan musyarakah kepada nasabahnya.

Pada prinsipnya BPRS Harta Insan Karimah Ciledug Kota Tangerang sudah menjalankan kegiatan pembiayaan musyarakah dengan baik sesuai dengan prosedur dan target yang telah ditetapkan. Namun diperlukan strategi dalam upaya mengurangi resiko kerugian.

ii

Assalamualaikum Wr. Wb.

Puji dan syukur penulis panjatkan kehadirat Allah swt. Yang telah mengatur, membimbing semua hamba-Nya, sekaligus menetapkan kententuan hidup yang harus dilalui sebagai makhluk ciptaan-Nya senantiasa memberikan berbagai nikmat kepada insan semua. Semoga dengan kenikmatan iman, islam, dan ihsan selalu tersimpan dalam diri kita sebagai cerminan manusia yang bertaqwa.

Shalawat seiring salam semoga selalu tercurahkan keharibaan Nabi besar Muhammad saw. Kepada para sahabat dan keluarganya yang selalu menjaga dan mencintai beliau semasa hidupnya, para sahabat yang bersungguh-sungguh melaksanakan dakwahnya, juga kepada kita para umatnya yang tetap pada komitmen dalam menegakkan nafas Islam sampai akhir hayat.

Penulis menyadari bahwa skripsi ini terselesaikan bukan semata-mata dari pribadi penulis, namun berkat pertolongan Allah swt. Dan bantuan dari semua

pihak yang turut andil dalam memberikan do’a, moril materil, serta keikhlasan

dalam membimbing penulis. Oleh karena itu hanya ucapan terima kasih yang sebesar-besarnya yang dapat penulis hanturkan kepada :

1. Dr. Arief Subhan, MA., selaku Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi, beserta segenap jajarannya, dengan gigih melaksanakan tugas-tugasnya sehingga dapat berjalan dengan lancar Fakultas Ilmu Dakwah dan Ilmu Komunikasi khususnya.

iii

dan sebagai konsultan bagi penulis selama menempuh studi di jurusan MD Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

3. Noor Bekti Negoro,SE.M.Si., selaku dosen pembimbing dalam penyusunan skripsi, dan juga telah banyak meluangkan waktunya untuk mengoreksi, membimbing, serta mengarahkan penulis guna mendapatkan skripsi yang lebih baik.

4. Segenap dosen yang telah membimbing dengan memberikan ilmunya kepada penulis selama menempuh perkuliahan di Jurusan Manajemen Dakwah Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

5. Staf perpustakaan umum dan staf perpustakaan Fakultas Ilmu Dakwah dan Ilmu Komunikasi, yang telah membantu penulis untuk mendapatkan referensi berupa kepustakaan dan memberikan fasilitasnya.

6. Bank Pembiayaan Rakyat Syariah (BPRS) Harta Insan Karimah Cileduk, khusunya Rahmat Mauladin, Poppy, yang sudah memberikan waktu untuk wawancara penelitian sehingga penulis dapat menyelesaikan skripsi ini. 7. Orang Tua tercinta Bapak H. Nurhasan, MZ dan Ibu Hj. Zainab Zein

Semoga Allah Swt. Selalu memberikan Taufiq hidayah, dan inayah-Nya

agar menjadi orang yang khusnul khotimah di akhir hayatnya.

keponakan-iv untuk memberikan contoh yang terbaik.

9. Teman-teman seperjuangan Fakulatas Ilmu Dakwah dan Ilmu Komunikasi khusunya MD. B angkatan 2009 yang tidak dapat penulis sebutkan satu persatu, semoga kelak kita semua menjadi manusia-manusia yang berguna bagi nusa, bangsa dan agama.

Akhirnya penulis menyadari keterbatasannya sebagai manusia biasa, mungkin mempunyai kekurangan atau kelemahan. Begitupun penulis dalam menyelesaikan skripsi ini masih banyak yang harus diperbaiki dan diperbaharui. Oleh karenanya kritik dan saran yang membangun senantiasa penulis harapkan untuk kelengkapan dan kesempurnaan skripsi ini. Penulis juga berharap, semoga apa yang ditulis dalam skripsi ini bermanfaat bagi para pembaca. Amin.

Jakarta, September 2013

v

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah dan Rumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Metode Penelitian ... 8

E. Tinjauan Pustaka ... 11

F. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI A. Strategi ... 13

B. Pembiayaan ... 18

C. Musyarakah ... 22

D. Usaha kecil dan menengah ... 30

BAB III GAMBARAN UMUM BPRS HARTA INSAN KARIMAH A. Sejarah Berdirinya ... 34

B. Nilai-nilai BPRS Harta Insan Karimah ... 36

C. Struktur Organisasi ... 36

vi

F. Prinsip Operasional BPRS HIK ... 40 G. Prosedur Pembiayaan Musyarakah……….... 42 BAB IV TEMUAN DAN ANALISIS DATA

A. Strategi pembiayaan musyarakah pada usaha kecil dan menengah di BPRS Harta Insan Karimah ... 44 B. Strategi pengawasan dan penyelesaian pembiayaan

bermasalah pada pembiayaan musyarakah di BPRS Harta Insan Karimah ... 52

BAB V PENUTUP

vii

viii

ix Lampiran 1 Surat Judul Skripsi

Lampiran 2 Surat Keterangan Bank Lampiran 3 Surat Keterangan Bimbangan

Lampiran 4 Wawancara Pegawai BPRS Harta Insan Karimah Lampiran 5 Fatwa Dewan Syariah Nasional (DSN)

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menurut Undang-undang Nomor 10 Tahun 1998 Bank Konvensional adalah bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.1 Bank konvensional menggunakan sistem bunga, padahal bunga dalam hukum islam sama saja dengan riba. Praktik riba dengan formula “penambahan atas jumlah

pinjaman” sangat dilarang dalam Islam, seperti firman Allah :

Artinya : Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, Maka riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang melipat gandakan (pahalanya). (Q.S Ar-rum : 39)

Islam memberikan pelajaran yang terbaik untuk umatnya, karena riba dapat membuat seseorang menjadi sengsara (zhulm), zhulm menggambarkan sulitnya orang miskin untuk mengangsur perlunasan hutang berikut bunganya. sehingga kezholiman yang menimpa orang miskin selaku peminjam menjadi keprihatinan penting bagi Al-qur’an. Sekiranya penambahan itu tidak mendatangkan kesengsaraan tentu Al-Qur’an tidak akan mempersoalkannya. Sebab itu selain bank konvensional muncul bank syariah yang memberikan

1

solusi yang terbaik untuk melakukan pembiayaan yang terhindar dari unsur Maysir, Ghoror, riba.2

Kondisi saat ini bahwa bank syariah bukan lagi menjadi alternatif yang bersifat pelengkap tetapi bank syariah merupakan industri pilihan. Keunggulannya dengan prinsip syariah yang menafikan sistem bunga telah menjadikan bank syariah eksis.3 Salah satu bank yang menjalankan prinsip syariah adalah BPRS (Bank Perkreditan Rakyat Syariah).

UU Perbankan No. 10 tahun 1998, bahwa BPR adalah lembaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan syariah. Pelaksanaan BPR yang melakukan kegiatan usaha berdasarkan Prinsip syariah selanjutnya diatur menurut Surat keputusan Direktur Bank Indonesia No. 32/36/KEP/DIR/1999 tanggal 12 Mei 1999 Tentang bank perkreditan rakyat berdasarkan prinsip syariah. Dalam hal ini secara teknis BPR Syariah bisa diartikan sebagai lembaga keuangan sebagaimana BPR konvensional, yang operasinya berdasarkan prinsip syariah.4

Bank syariah tahan terhadap goncangan krisis dan secara empiris telah mampu memberikan kontribusi bagi pengembangan UMKM (usaha mikro kecil menengah) di Indonesia. Optimalnya fungsi bank syariah sebagai lembaga yang telah menopang tumbuh kembangnya sector riil dan investasi sehingga gairah ekonomi nasional semakin menggeliat.

Al-qur’an dan hadits telah melarang dengan keras untuk melakukan praktek –praktek riba dalam hal muamalah. Menyikapi hal itu, Islam

2

A. Irwan Amin, Ibid, h.40

3

Ibid, h. 217

4

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi,

memberikan solusi terbaik untuk menjembatani permasalahan bermuamalah dalam bidang ekonomi. Salah satu solusi yang ditawarkan dalam Islam dalam rangka bermuamalah adalah melalui kemitraan dan bagi hasil. Kemitraan dalam bahasa Arab dikenal istilah syirkah dapat dipahami sebagai keikutsertaan dua orang atau lebih dalam suatu usaha tertentu dengan sejumlah modal yang telah ditetapkan berdasarkan perjanjian untuk bersama-sama menjalankan usaha serta pembagian keuntungan dan kerugian dalam bagian yang ditentukan. Menurut Afzalur Rahman, Seorang cendikiawan Muslim asal Pakistan, secara bahasa al-syirkah berarti al-ikhtilat

(pencampuran) atau persekutuan dua orang atau lebih, sehinngga masing-masing sulit dibedakan atau tidak dapat dipisahkan.5 Kemitraan ini sering dipraktekkan pada lembaga keuangan syariah salah satunya Bank Perkreditan Rakyat Syariah ( BPRS).

BPRS merupakan salah satu lembaga keuangan syariah baik makro maupun mikro adalah mendistribusikan pembiayaan. Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit (kekurangan dalam kas keuangan) unit.6 Selain itu pembiayaan atau Financing merupakan bagian terbesar dari aktiva (harta atau kekayaan)bank, karena pembiayaan merupakan aktifitas utama dari usaha perbankan. Dengan demikian, bagi hasil atau keuntungan jual beli yang merupakan instrumen pembiayaan perbankan syariah merupakan sumber pendapatan yang dominan. Melihat kondisi seperti

5

Sri Nurhayati & Wasilah, Akutansi Syariah di Indonesia, (Jakarta : Salemba Empat,

2011), Cet.Ke-2, h. 142

6 Muhammad Syafi’I Antonio,

Bank Syariah dari Teori Ke Praktek, (Jakarta : Gema

ini, maka salah satu fungsi dari lembaga keuangan adalah menyalurkan pembiayaan.

Dalam meningkatkan efektifitas bisnisnya, lembaga keuangan syariah biasanya memiliki beragam jenis pembiayaan yang salah satunya adalah pembiayaan musyarakah. Musyarakah merupakan akad kerjasama antara pemilik modal yang mencampurkan modal mereka dengan tujuan mencari keuntungan. Dalam musyarakah, para mitra sama-sama menyediakan modal untuk membiayaai suatu usaha tertentu dan bekerja sama mengelola usaha tersebut. Modal yang ada harus digunakan dalam rangka mencapai tujuan yang telah ditetapkan bersama sehingga tidak boleh digunakan untuk kepentingan pribadi atau dipinjamkan pada pihak lain tanpa seizin mitra yang lainnya.7

Pembiayaan musyarakah merupakan suatu pembiayaan yang diberikan kepada nasabah untuk mengelola modal yang diperlukan dengan perjanjian sesuai yang disepakati bahwa nasabah akan memberikan keuntungan kepada pihak-pihak yang memberikan pembiayaan. Dalam hal ini, pihak yang telah memberikan pembiayaan musyarakah salah satunya yaitu BPRS Harta Insan Karimah.

Landasan Hukum Musyarakah pada Qur’an Surat Shaad : 24

...

....

7Artinya: Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat dzalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal sholeh. (QS.Shaad:24)

BPRS Harta Insan Karimah mendistribusikan pembiayaan musyarakah melalui penyaluran dana berupa pembiayaan yang diberikan kepada nasabah yang memerlukan permodalan. Dalam hal ini BPRS membantu memberikan permodalam kepada nasabah yang memerlukan modal untuk mengembangkan usaha yang akan dikembangkan. Dengan demikian BPRS HIK membantu nasabah untuk dapat mempertahankan penghasilan dari usahanya. Pembiayaan yang diberikan dalam konteks kebutuhan konsumtif pun mampu melindungi para pengusaha atau nasabah dari jeratan rentenir yang marak pada saat ini.

Usaha mikro khususnya usaha kecil dan menengah memiliki peranan yang sangat penting karena mereka relatif tahan banting menghadapi krisis, namun usaha kecil dan menengah banyak mempunyai kendala, seperti kekurangan modal, dan minimnya manajerial. Salah satu langkah nyata yang harus dilakukan untuk menumbuhkembangkan yaitu dengan cara menyediakan alternatif pembiayaan salah satunya adalah pembiayaan musyarakah.

Dari latar belakang diatas , maka penulis menuangkan dalam bentuk skripsi yang berjudul “STRATEGI PEMBIAYAAN MUSYARAKAH PADA USAHA KECIL DAN MENENGAH DI BPRS HARTA INSAN KARIMAH

CILEDUK ”.

B. Batasan Masalah dan Rumusan Masalah

Batasan masalah ini dibuat agar peneliti dapat memfokuskan diri pada masalah yang akan diteliti sehingga permasalahan yang diteliti tidak meluas ke permasalahan yang lain, maka penulis membatasi masaah pada startegi pembiayaan musyarakah serta strategi pengawasan dan penyelesaian pembiayaan bermasalah.

Berdasarkan yang telah dipaparkan di latar belakang diatas, maka masalah pokok yang akan dibahas dalam skipsi ini adalah:

1. Bagaimana strategi penyaluran pembiayaan musyarakah pada usaha kecil dan menengah di BPRS Harta Insan Karimah Cileduk?

2. Bagaimana Strategi pengawasan dan penyelesaian pembiayaan bermasalah pada pembiayaan musyarakah di BPRS Harta Insan Karimah Cileduk? C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sejalan dengan latar belakang masalah, pembatasan dan perumusan maslah diatas, maka peneliti memiliki beberapa tujuan diantaranya sebagai berikut:

b. Untuk mengetahui strategi pengawasaan dan penyelesaian pembiayaan bermasalah pada pembiayaan musyarakah di BPRS Harta Insan Karimah.

2. Manfaat Penelitian

Apabila tujuan peneliti sudah dapat dicapai dengan baik diharapkan dapat bermanfaat untuk pihak-pihak yang berkepentingan, baik secara teoritis maupun praktis. Maka manfaat penelitian ini adalah :

a. Manfaat Akademis

Penelitian ini diharapkan dapat memberikan kontribusi berupa pemikiran secara teoritik dalam pengembangan teori strategi dalam mengantisifasi strategi kredit macet berdasarkan prinsip syariah yang terhidar dari unsur maysir, ghoror, riba (MAGHRIB).

b. Manfaat Praktis

Diharapkan temuan dari skripsi ini dapat memberikan kontribusi untuk memudahkan bank syariah khususnya BPRS Harta Insan Karimah dalam mengantisifasi nasabah yang bermasalah.

D. Metode Penelitian

Pada penelitian ini menggunakan pendekatan Kualitatif, beberapa prosedur pendekatan kualitatif yaitu sebagai berikut ;

1. Sumber Data a. Data Primer

penulis melakukan wawancara secara langsung kepada Bapak Rahmat Mauladien (Ketua Tim Analis).

b. Data Sekunder

Data sekunder yaitu data yang tertulis yang sudah dipublikasikan baik yang diperoleh melalui studi kepustakaan dengan cara mempelajari, menelaah,dan mengkaji buku-buku yang erat kaitannya dengan masalah yang akan dikaji. Dalam penelitian ini, penulis melakukan studi kepustakaan dengan cara mengunjungi beberapa perpustakaan guna mendapatkan data dari berbagai literatur. Ataupun yang tidak dipublikasikan seperti dokumen dari secretariat atau pengurus BPRS HIK dari hasil penelitian.

2. Metode Pengumpulan Data a. Observasi

Peneliti melakukan pengamatan langsung dilokasi BPRS harta Insan Karimah Cileduk.

b. Wawancara

c. Dokumentasi

Pengumpulan data ini berupa dokumen tentang strategi pembiayaan musyarakah, yang diambil dari dokumen-dokumen yang berupa makalah, brosur, dan dokumen lapangan (foto).

3. Metode Analisa

Analisa data ini merupakan upaya bagaimana seorang peneliti dapat memilah-memilih kategori-kategori yang sesuai untuk dijadikan sebuah permasalahan sehingga dapat diorganisasikan menjadi satu kesatuan yang dapat dikelola untuk mendapatkan pemahaman yang sesuai dengan apa yang dipelajari dalam permasalahan yang diteliti untuk melihat strategi pembiayaan musyarakah pada BPRS HIK.

4. Waktu dan Tempat Penelitian

Waktu : Waktu penelitian penulis akan dilaksanakan pada bulan Mei sampai juli 2013.

Tempat : Penulis melakukan penelitian di BPRS Harta Insan Karimah (HIK), yang beralamat di Jl. Cileduk Raya No.88 D Cipadu Larangan, Tangerang. Tlp. + 62 21 730 1456 dan Fax +62 21 731 2461

E. Tinjauan Pustaka

Secara umum, penelitian tentang strategi pembiayaan musyarakah telah dilakukan oleh banyak peneliti sebelumnya. Adapun diantara para peneliti tersebut sebagai berikut :

1. Lulu Febrianty, 208046100102,Program SI, Pembiayaan Musyarakah Dengan Pendekatan Profit & Loss Sharing pada BMT Ta’awun Cipulir

program studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum. Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2010.

Pada skripsi Lulu Febrianty, tentang pembiayaan musyarakah dalam pendekatan Profit & Loss Sharing pada BMT Ta’awun Cipulir,

monitoring dalam bagi hasil pada pembiayaan musyarakah di BMT itu sendiri, serta mengetahui pendukung dan penghambat dalam menjalankan pembiayaan musyarakah di BMT.

2. Devica Indriyanti, 206046103819, Program SI, Pengaruh Penyaluran Pembiayaan Musyarakah Terhadap Laba (Profit) Bank Muamalat Indonesia, program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum. Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2010.

Skripsi ini membahas tentang laba (Profit)Bank Muamalat Indonesia yang dipengaruhi oleh salah satu penyaluran pembiayaan musyarakah.

Syariah. program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum. Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2010.

Skripsi ini membahas tentang resiko –resiko yang terjadi pada bank BTN Syariah dan cara menghadapi resiko tersebut sesuai dengan strategi bank BTN.

F. Sistematika Penulisan

Dalam penelitian ini peneliti mencoba untuk menyusun laporan hasil dari penelitian secara umum sebagai berikut :

BAB I Pendahuluan, Menguraikan tentang pokok-pokok pikiran yang tertuang pada skripsi ini yang terdiri dari latar belakang masalah,batasan masalah, rumusan maslah, tujuan dan manfaat pemelitian, metode penelitian dan sistematika penyusunan dipergunakan untuk memberikan penjelasan secara garis besar mengenai pembahasan yang akan diuraikan pada Skripsi ini. BAB II Tinjauan Pustaka yang akan menguraikan akan teori tentang

Strategi, Pemasaran, Pembiayaan, Musyarakah, usaha kecil dan menengah.

BAB III Menguraikan tentang gambaran umum Bank pembiayaan rakyat syariah (BPRS) Harta Insan Karimah yang pembahasannya meliputi sejarah BPRS Harta Insan Karimah, Visi dan Misi BPRS HIK, Struktur Organisasi, Produk-produk BPRS HIK.

Karimah dan startegi pengawasan dan penyelesaian pembiayaan bermasalah pada pembiayaan musyarakah di BPRS Harta Insan Karimah.

14

LANDASAN TEORI

A. Konsep Strategi

1. Pengertian Strategi

Strategi berasal dari bahasa yunani Kuno yang berarti ”seni

berperang”. Suatu strategi mempunyai dasar-dasar atau skema untuk

mencapai sasaran yang akan dituju. Jadi, strategi merupakan alat untuk mencapai tujuan.

Kata strategi berasal dari bahasa yunani yaitu stratagos, yang berarti memimpin. Dalam konteks awalnya strategi diartikan sebagai

generalship atau sesuatu yang dilakukan oleh para jendral dalam membuat rencana untuk menaklukan musuh dan memenangkan peperangan.1

Strategi adalah Penentuan tujuan dan sasaran jangka panjang perusahaan, diterapkannya aksi dan alokasi sumber daya yang dibutuhkan untuk mencapai tujuan yang telah ditetapkan.

Strategi adalah Pola sasaran, tujuan, dan kebijakan/ rencana umum untuk meraih tujuan yang teah ditetapkan, yang dinyatakan dengan mendefinisikan apa bisnis yang dijalankan oleh perusahaan.2

Dalam kamus manajemen, yang dimaksud dengan strategi adalah rencana yang cermat mengenai kegiatan untuk mencapai sasaran khusu dan saling berhubungan dalam hal waktu dan ukuran.3

1

Setiawan Hari Purnomo dan Zulkiflimansyah, Manajemen Strategi Sebah Konsep

Pengantar, (Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 1999), h. 20

2

ibid

3

Adapun pengertian lain tentang strategi adalah prioritas atau arah keseluruhan yang luas dan diambil oleh organisasi, dan strategi adalah pilihan-pilihan tentang bagaimana cara terbaik untuk mencapai misi organisasi.4

Jadi strategi dalah tujuan atau sasaran yang hendak dicapai sesuai dengan apa yang telah direncanakan dala jangka waktu tertentu.

2. Tahapan Strategi

Strategi ada beberapa tahapan dalam prosesnya, secara garis besar strategi melalui tiga tahapan :

a. Formulasi / Perumusan Strategi

Langkah pertama yang perlu dilakukan adalah merumuskan strategi yang akan dilakukan. Yaitu perumusan strategi mencakup analisis lingkungan intern dan ekstern, penetapan visi, misi, dan tujuan, strategi dan kebijakan.5

b. Implementasi Strategi

Tahapan ini mengharuskan perusahaan untuk menetapkan sasaran tahunan, membuat kebijakan, memotivasi karyawan dan mengalokasikan sumber daya sehingga perumusan stratgi dapat dilaksanakan.

c. Pengendalian Strategi

Tahapan akhir adalah evaluasi implementasi strategi. Evaluasi strategi diperlukan karena keberhasilan yang telah dicapai dapat diukur kembali untuk menetapkan tujuan berikutnya, evaluasi akan menjadi tolak

4

Faisal Basri, Perencanaan Strategis Bagi Organisasi Nirlaba, (Jakarta : Yayasan Obor Indonesia, 2005), cet.1, h. 3

5

Bambang Hariadi, Strategi Manajemen Strategi Memenangkan Perang Bisnis,

ukur untuk strategi yang akan dilaksanakan kembali oleh suatu organisasi dan evaluasi sangat diperlukan untuk memastikan sasaran yang dinyatakan telah dicapai. Ada tiga macam mendasar untuk mengevaluasi strategi yaitu ;

1) Meninjau faktor-faktor eksternal dan internal yang menjadi dasar strategi. Adanya perubahan yang ada akan menjadi satu hambatan dalam encapaian tujuan, begitu pula dengan faktor internal yang diantaranya strategi tidak efektif atau hasil implementasi yang buruk dapat berakibat buruk pula bagi hasil yang akan dicapai.

2) Mengukur prestasi (membandingkan hasil yang diharapkan dengan kenyataan), prosesnya dapat dilakukan dengan menyelidiki penyimpanan dari rencana, mengevauasi prestasi individual, dan menyimak kemajuan yang dibuat kearah pecapaian sasaran yang dinyatakan. Kriteria untuk mengevaluasi strategi harus diukur dan mudah dibuktikan, kriteria yang meramalkan hasil lebih penting dari pada kriteria yang megungkapkan apa yang terjadi.

3) Mengambil tidakan korektif untuk memastikan bahwa prestasi sesuai dengan rencana. Dalam hal ini tidak harus berarti bahwa strategi yang ada yang ditinggalkan atau harus merumuskan strategi yang baru. Tindakan korektif diperlukan bila tindakan atau hasil tidak sesuai dengan yang dibayangkan semula atau pencapaian yang diharapkan. 3. Siklus Hidup Produk (Product Life Cycle-PLC)

(PLC) mengatakan bahwa produk memiliki siklus hidup berarti menegaskan empat hal :6

a. Produk memiliki umur yang terbatas

b. Penjualan produk melalui berbagai tahap yang khas, dan masing-masing memberikan tantangan, peluang, masalah yang berbeda bagi penjualannya.

c. Laba naik dan turun pada berbagai tahap yang berbeda selama siklus hidup produk

d. Produk memerlukan strategi pemasaran, keuangan, manufaktur, pembelian, dan sumber daya manusia yang berbeda dalam tiap tahap siklus hidupnya.

Tahapan Siklus Hidup Produk (PLC) Yaitu :7 a. Perkenalan (introduction)

Periode pertumbuhan penjualan yang lambat pada saat produk itu diperkenalkan kepasar.Pada tahap ini tidak ada laba karena besarnya biaya-biaya untuk untuk memperkenalkan produk.

Laba akan negatif atau rendah pada tahap perkenalan, pengeluaran promosi berada pada rasio yang tinggi terhadap penjualan karena diperlukan untuk :

1) Memberi informasi kecalon pembeli

2) Membujuk orang untuk mencoba produk itu 3) Mendapatkan distribusi ditoko-toko eceran. b. Pertumbuhan (Growth)

Periode penerimaan pasar yang cepat dan peningkatan laba yang besar.Harga tetap bertahan atau menurun sedikit, tergantung pada seberapa cepat permintaan meningkat. Selama tahap ini perusahaan

6

Philip Kotler and Kevi Lane Keller, Manajemen Pemasaran,(Indonesia, 2007,PT

Macanan Jaya Cemerlang), cet-12, jilid 1, h. 389

7

menggunakan beberapa strategi berikut untuk mempertaankan pertumbuhan pasar yang pesat selama mungkin, yaitu :

1) Perusahaan meningkatkan mutu produk serta menambahkan fitur produk yang baru dan gaya yang lebih baik.

2) Perusahaan menambahkan model baru dan produk penyerta yang meindungi produk utama.

3) Perusahaan memasuki segmen pasar baru

4) Perusahaan meningkatkan cakupan distribusinya dan distribusi baru 5) Perusahaan beralih dari iklan yang menyadari produk, ke iklan yang

membuat orang lain memilih produk produk tertentu

6) Perusahaan menurunkan harga untuk menarik lapisan dari pembeli yang sensitive terhadap harga.

c. Kedewasaan(maturity)

Periode penurunan pertumbuhan penjualan karena produk itu telah diterima oleh sebagian besar calon pembeli. Laba akan stabil atau menurun karena persaingan yang meningkat.

d. Penurunan (decline)

Periode saat penjualan menunjukan arah yang menurun dan laba yang menipis. Dalam penelitian tentang strategi perusahaan indutriYang menurun, Kathryn Harrigan mengidentifikasi lima strategi penurunan yaitu :

1) Meningkatkan investasi perusahaan

2) Mempertahankan level investasi perusahaan sampai ketidakpastan tentang industry itu terselesaikan

5) Melepaskan bisnis itu seceatnya dengan menjual asetnya dengan cara yang paling menguntungkan

B. Pembiayaan

1. Definisi Pembiayaan

Berdasarkan UU No. 10 tahun 1998 tentang perbankan bab 1 pasal 1 No.12 bahwasanya pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang membiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.8

Pembiayaan yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang akan direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.9

Agar sesuai dengan aturan norma Islam, lima unsur keagamaan yang ditekannkan dalam prinsip pembiayaan Islam yaitu :10

a. Tidak ada transaksi keuangan berbasis bunga (riba)

b. Pengenalan pajak religious atau pemberian sedekah, zakat.

8

UU tentang Perbankan, No.10 tahun 1998, Bab 1 Pasal 1 no.12.

9

Yusak Laksmana, Panduan Praktiktis Account Officer Bank Syariah (Jakarta :PT.Elex Media Komputindo, 2009)h. 20

10

Mervyn K.Lewis dan Latifa M. Algoud, Perbankan Syariah Prinsip dan Prospek,

c. Pelarangan produksi barang dan jasa yang bertentangan dengan hukum Islam (haram)

d. Penghindaran aktivitas ekonomi yang melibatkan maysir (judi), gharar (transaksi yang tidak jelas)

e. Penyediaan takaful (asuransi syariah)

Dari pengertian diatas dapat diambil kesimpulan, bahwa strategi pembiayaan adalah rencana yang cermat mengenai kegiatan penyaluran dana dalam program pembiayaan untuk mencapai sasaran khusus dan saling berhubungan dalam hal untuk mencapai tujuan pembiayaan, baik agama, social dan ekonomi.

2. Jenis-jenis Pembiayaan

Jenis –jenis pembiayaan di bank syariah maupun non bank pada umumnya dapat dilihat dari

a. Kegunaannya, dibedakan dalam :

1) Pembiayaan modal kerja, yakni pembiayaan yang ditunjukan untuk memberikan modal usaha untuk mendukung operasional perusahaan sehari-hari sehingga perusahaan dapat beroperasi secara normal dan lancer. seperti pembelian bahan baku, pembayaran upah buruh atau barang yang diperdagangkan.

a) Pendirian Proyek baru, yakni pendirian atau pembangunan proyek / pabrik dalam rangka usaha baru.

b) Rehabilitasi, yakni penggantian mesin/ peralatan lama yang sudah rusak dengan mesin atau peralatan baru yang lebih baik.

c) Medernisasi, yakni penggantian menyeluruh mesin atau peralatan lama dengan mesin atau peralatan baru yang tingkat tekhnologinya lebih baik atau tinggi.

d) Ekspansi, yakni penambahan mesin atau peralatan yang telah ada dengan mesin atau peralatan baru dengan tekhnologi sama atau lebih baik.

e) Relokasi Proyek yang sudah ada, yakni peindahan lokasi proyek secara keseluruhan (termasuk sarana penunjang kegiatan pabrik, seperti laboratorium dan gudang)ke suatu tempat ke tempat lain. 3) Pembiayaan konsumtif, yakni pembiayaan yang ditunjukan untuk

pembelian suatu barang yang digunakan untuk kepentingan perseorangan (pribadi) diluar usaha.

Dalam menetapkan akad pembiayaan konsumtif, langkah-langkah yang perlu dilakukan bank adalah sebagai berikut :

a) Apabila kegunaan pembiayaan yang dibutuhkan nasabah adalah untuk kebutuhan konsumtif semata, dilihat dari sisi apakah pembiayaan tersebut terbentuk pembeliaan barang atau jasa. b) Jika untuk pembelian barang faktor selanjutnya yang harus dilihat

c) jika pembiayaan tersebut dimaksudkan untuk memenuhi kebutuhan nasabah dibidang jasa, pemberiaan yang diberikan adalah ijarah.11

b. Tujuan pembiayaan 1) Pembiayaan poduktif

Pembiayaan yang dipergunakan untuk peningkatan usaha produksi atau investasi.Pembiayaan ini diberikan untuk menghasilkan barang dan jasa, artinya pembiayaan ini digunakan untu diusahakan sehingga menghasilkan auatu baik berupa barang maupun jasa.

2) Pembiayaan Konsumtif

Merupakan pembiayaan yang dipergunakan untuk dikonsumsi atau dipakai secara pribadi.Dalam pembiayaan ini tidak ada pertambahan barang dan jasa yang dihasilakn karena untuk dipergunakan oleh seseorang atau badan usaha.

3) Pembiayaan perdagangan

Pembiayaan yang dipergunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan dagangan tersebut.12

c. Jangka Waktunya

1) Pembiayaan jangka pendek, pembiayaan ini merupakan pembiayaan yang memiliki jangka waktu kurang dari 1(satu) tahun dan biasanya digunakan untuk keperluan modal kerja.

11

Adiwarman,Bank Islam Anaisis Fiqh dan Keuangan, (Jakarta : PT Raja Grafindo,

2004), edisi-3, h. 231-234

12

2) Pembiayaan jangka menengah, antara 1 s/d 3 tahun, pembiayan ini dapat diberikan untuk modal kerja, beberapa bank mengklafikasikan pembiayaan jangka menengah sebagai pembiayaan jangka panjang. 3) Pembiayaan jangka panjang, merupakan pembiayaan yang masa

pengembaliannya paling panjang yaitu diatas tiga tahun atau lima tahun. Biasanya digunakan untuk kredit rumah atau untuk investasi jangka panjang seperti perkebunan.13

C. Musyarakah

1. Definisi Musyarakah

Istilah lain yang digunakan untuk musyarakah adalah sharikah

atau syirkah. Musyarakah diterjemahkan kedalam bahasa inggris dengan partnership (kerja sama). Sedangkan lembaga-lembaga keuangan Islam menerjemahkan dengan istilah participation financing.14 Syirkah dari segi bahasa berarti pencampuran (al-ikhtilat) yaitu penggabungan dua bagian atau lebih yang tidak bisa dibedakan antara satu bagian dengan bagian

yang lain. Sedangkan menurut syara’, syirkah adalah transaksi antara dua

orang atau lebih yang kedua-duanya sepakat untuk melakukan kerja yang bersifat financial dengan tujuan mencari keuntungan.15

Secara terminology, ada beberapa definisi syirkah yang dikemukakan oleh para ulama fiqh, pertama, menurut ulama Malikiyah, syirkah yaitu suatu keizinan untuk bertindak secara hukum bagi dua orang

13

Ibid, h.78

14

AH.Azharudin Latief, ,Fiqh Muamalah, ( Jakarta : UIN Jakarta Press, 2005), cet.1, h. 129

15

Tim Asistensi Pengembangan LKS Bank Muamalat, Perbankan Syariah :Perspektif

yang bekerjasama terhadap harta mereka, kedua, menurut Syafiiyah dan Hanabilah menurut mereka syirkah adalah, hak bertindak hukum bagi dua orang atau lebih pada suatu mereka yang disepakati. Ketiga, menurut ulama Hanafiyah syirkah yaitu akad yang dilakukan oleh orang-orang yang bekerjasama dalam modal dan keuntungan.16

Musyarakah adalah kerjasama antara kedua belah pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.17

Musyarakah yang dideskripsikan oleh International Islamic Bank For Investment and Development Sebagai “metode pembiayaan terbaik

dalam bank islam” adalah suatu metode yang didasarkan pada

keikutsertaan bank dan pencari pembiayaan (mitra potensial) untuk suatu proyek tertentu, dan akhirnya, keikutsertaan dalam menghasilkan laba dan rugi, atauran dan syarat harus sesuai prinsip musyarakah, dan harus disepakati sebelumnya antara bank dengan pihak mitra.18

Musyarakah yang dipahami perbankan syariah merupakan mekanisme kerja (akumulasi antara pekerja dan modal) yang memberi manfaat kepada masyarakat luas dalam produksi barang maupun pelayanan terhadap kebutuhan masyarakat.Kontrak musyarakah dapat

16

ibid, Fiqh Muamalah h. 129

17

Heri Sudarsono,Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, (Yogyakarta : Ekonisia Fakultas Ekonomi UII, 2008), Edisi III, Cet.1, h. 74

18

digunakan dalam berbagai lapangan usaha yang indikasinya bermuara untuk menghasilkan keuntungan (profit).19

Pembiayaan musyarakah ini merupakan bentuk pebiayaan bagi hasil ketika bank sebagai pemilik dana atau modal turut serta sebagai mitra usaha membiayaai investasi usaha pihak lain. Pembiayaan tambahan diberikan kepada mitra usaha (individu atau kelompok) yang telah dimiliki sebagian pembiayaan untuk investasi.Mitra usaha selaku pemilik modal berhak ikut serta dalam manajemen perusahaan, tetapi itu tidak merupakan keharusan.

Kedua belah pihak dapat membagi pekerjaan mengelola usaha sesuai kesepakatan dan mereka juga dapat meminta upah untuk tenaga dan keahlian yang mereka curahkan untuk usaha mereka tersebut.Proforsi keuntungan dibagi diantara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad yang dapat berbeda proporsi modal yang mereka sertakan. Apabila terjadi kerugian akan ditanggung bersama sesuai dengan proporsi penyertaan modal masing-masing.20

Dari definisi musyarakah yang telah dikemukakan diatas pada dasarnya tidak jauh berbeda antara satu dengan yang lain.. Jadi, dapat disimpulkan bahwa musyarakah adalah akad kerjasama yang dilakukan diantara dua belah pihak atau lebih untuk sebuah usaha dengan kerugian dan keuntungan akan ditanggung bersama sesuai dengan kesepakatan sebelumnya.

19 Karnean Perwatmaja dan M.Syafi’I Antonio,

Apa dan Bagaimana Bank Islam , (Yogyakarta: Veresia Grafika, 1992),h. 23

20

2. Landasan Hukum Musyarakah a. Landasan Syariah

Landasan syariah menjadi dasar dibolehkan musyarakah adalah sebagai berikut :

1) Al-qur’an

Q.S Shaad ayat 24

"Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat dzalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal sholeh. (QS.Shaad:24)

2) Al- Hadits

Dari Abu Hurairah, Rasulullah Saw bersabda, “sesungguhnya Allah Azza Wa jalla berfirman, „Aku pihak ke tiga dari dua orang yang

berserikat selama salah satunya tidak menghianati lainnya” ( HR. Abu Daud No 2936 dalam kitab Al-Buyu, dan Al- Hakim). Hadits tersebut menurut At-Turmudzi adalah Hasan sedangkan Imam Al-Hakim engkatagorikan sebagai hadits Shohih.

3) Ijma

Ibnu Qudamah dalam kitabnya, al-mughni, telah berkata “Kaum

muslimin telah berkonsensus terhadap legitimasi musyarakah secara Global walaupun terdapat dalam beberapa elemen darinya.21

b. Landasan Hukum Positif

Landasan hukum positif mengenai musyarakah sebagai salah satu produk pembiayaan pada perbankan syariah secara implisit terdapat dalam Undang No. 10 Tahun 1998 tentang perubahan atas

21Muhammad Syafi’I Antonio,

Undang Nomor 7 Tahun 1992 tentang perbankan Pasal 1 ayat 13, yang isinya menyatakan bahwa prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana dan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudhorobah)¸ pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (IMBT).

Sedangkan secara teknis telah diatur dalam pasal 36 huruf b poin kedua PBI (Peraturan Bank Indonesia) No. 6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yang intinya menyatakan bak wajib melaksanakan prinsip syariah dan prinsip kehati-hatian dalam melakukan kegiatan usahanya yang meliputi penyaluran dana melalui prinsip bagi hasil berdasarkan akad musyarakah dan mengenai aplikasi akad musyarakah terdapat dalam PBI No. 7/46/PBI/ 2005tentang akad pengimpun dana bagi bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. Musyarakah juga telah diatur dalam ketentuan Fatwa Dewan Syariah Nasional No. 08/DSN-MUI/IV/2000 tercatat pada tanggal 13 April 2000 yang isinya meliputi modal, kerja, keuntungan dan kerugian.22

Dijelaskan pula pada Peraturan Standar Akutansi (PSAK) 106 2007 tentang akutansi musyarakah, yang menjelaskan tentang

22

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta : Gajah Mada

karakteristik musyarakah, pengakuan dan pengukuran seputar transaksi musyarakah, serta penyajian dan pengungkapan informasi investasi musyarakah dalam laporan keuangan.23

3. Rukun dan Syarat Musyarakah a. Rukun Musyarakah

Rukun syirkah menurut ulama hanafiyah mereka berpendapat bahwa rukun syirkah adalah ijab (ungkapan penawaran melakukan perserikatan), dan qabul (ungkapam penerimaan), menurutnya prinsip syirkah adalah adanya kerelaan diantara kedua belah pihak. Bagi ulamaHanafiyah yang berakad dan objeknya bukan termasuk rukun, tetapi

termasuk syara’24

Menurut jumhur ulama rukun syirkah ada 3 : 1) Kedua belah pihak yang berakad

2) Sighat (lafaz ijab dan qabul) 3) Objek akad

Mayoritas ulama berpendapat bahwa rukun syirkah, yaitu :

1) Sighat

2) Dua orang yang melakukan transaksi 3) Obejek yang ditransaksikan

Adapun jenis yang lain produk pembiayaan musyarakah antara lain:25 a. Musyarakah Tetap

23

Rizal Yaya, dkk, Akutansi Perbankan Syariah Teori dan Praktik Kontemporer,

(Jakarta : Salemba Empat, 2009), h. 155

24

Ibid, Fiqh Muamalah, h. 133

25

Ascarya, Akad dan Produk Perbankan yariah, (Jakarta : PT Raja Grafindo Persada,

Bentuk akad musyarakah yang paling sederhana adalah musyarakah tetap ketika jumlah dan porsi modal yang disertakan oleh maing-masing mitra tetap selama periodi kontrak.

b. Musyarakah Menurun

Bentuk akad lain yang merupakan pengembangan dari musyarakah adalah musyarakah menurun. Pada kerjasama ini, dua pihak bermitra untuk kepemilikan bersama suatu asset dalam property, peralatan, perusahaan, dan lainnya. Bagian asset pihak pertama sebagai pemodal, kemudian dibagi dalam beberapa unit dan disepakati bahwa pihak ke dua sebagai klien yang akan membeli bagian asset pihak pertama unit demi unit secara periode sehingga akan meningkatkan bagian asset pihak kedua sampai semua unit milik pihak pertama terbeli semua dan asset sepenuhnya milik pihak kedua.

4. Manfaat Musyarakah

Terdapat banyak manfaat dari pembiayaan musyarakah, diantara lain sebagai berikut :

a. Bank akan menikmati peningkatan dalam jumlah tertentu pada saat keuntungan usaha nasabah dan bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil.

c. Prinsip bagi hasil dalam musyarakah atau mudharabah ini berbeda dengan prinsip bunga tetap diman abnak akan menagih penerima pembiayaan (nasabah) satu bunga tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun merugi dan terjadi krisis ekonomi.26

5. Resiko Musyarakah

Resiko yang terdapat dalam musyarakah, terutama pada penerapannya dalam pembiayaan yang relative tinggi, yaitu sebagai berikut :

a. side streaming yaitu nasabah menggunakan dana tersebut bukan seperti yang disebut dalam kontrak.

b. lalai dan kesalahan yang sengaja

c. penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak jujur. 27

D. Usaha Kecil dan Menengah 1. Usaha Kecil

menurut Undang-Undang RI Nomor .20 Usaha kecil adalah usaha produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian, baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria :

26

Muhammad Syafi’I Antonio, Bank Syariah dari Teori dan Praktek, (Jakarta: Gema

Insani dan Tazkia Cendikia, 2001), h. 93-94

27

a. memiliki kekayaan bersih lebih dari Rp. 50.000.000 sampai dengan paling banyak Rp. 500.000.000: tidak termasuk tanah dan bangunan tempat usaha

b. memiliki hasil penjualan tahunan lebih dari Rp.300.000.000 sampai paling banyak Rp.2.500.000.000

Kriteria lain usaha kecil :

a. Bank Indonesia, departemen perindustrian dan perdagangan memberi batasan berdasarkan asset yang dimiliki (tidak termasuk tanah dan bangunan)bahwa usaha mikro adalah usaha yang memiliki asset kurang dari Rp. 600.000.000

b. Departemen keuangan memberi batasan bahwa usaha kecil adalah usaha dengan omzet kurang dari Rp.300.000.000

c. Departemen perindustrian dan perdagangan dan departemen tenaga kerja membei batasan berdasarkan jumlah tenaga kerja, bahwa usaha dengan jumlah tenaga kerja 5 sampai dengan 20 orang disebut usaha kecil. Sedangkan menurut GBHN tahun 1993, pengusaha kecil adalah mereka yang lemah dalam hal modal, tenaga kerja, sertadalam penerapan tekhnologi. 28

Ciri-cirinya :

a. Jenis barang / komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah

b. Lokasi usaha umumnya sudah menetap tidak berubah

28

Muhammad Jafar Hafsah, Kemitraan Usaha konsepsi dan Strategi, (Jakarta : PT

c. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha

d. Sudah memiliki izin usaha dan persyaratan legalitas lainnya e. SDM (Pengusaha) memiliki pengalaman dalam berwirausaha f. Sebagian sudah akses keperbankan dalam hal keperluan modal

g. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti business planning

2. Usaha Menengah

Menurut UU RI NO.20 Tahu 2008 tentang UMKM , usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaa n atau bukan anak cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar. kriteria usaha menengah adalah : Memiliki kekayaan bersih (tidak termasuk tanah dan bangunan ) lebih dari Rp. 500.000.000 sampai dengan Rp. 10.000.000.000 dan hasil penjualan tahunan (omzet/tahun) lebih dari Rp. 2.500.000.000 sampai dengan paling banyak Rp. 50.000.000.00029

Ciri-cirinya

a. Pada umumnya memilki manajemen da organisasi yang lebih baik, lebih teratur bahkan modern, dengan pembagian tugas yang jelas antara lain, bagian keuangan, bagian pemasaran, dan bagian produksi.

29

b. Telah melakukan manajemen keuangan dengan penerapan system akutansi dengan teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk perbankan

c. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan, yang ada jamsostek, pemeliharaan kesehatan dll

d. Sudah memiliki persyaratan legalitas antara lain, izin usaha, izin tempatt, NPWP Pengelolaan lingkungan

e. Sudah akses kepada umber-sumber pendanaan erbankan

f. Pada umumnya telah memiliki sumber daya manusia yang terlatih dan terdidik

[image:45.595.100.515.168.629.2]Didalam UU No. 20 Tahun 2008 tersebut, pengertian UKM tergambar dari kriteria UKM yang dibedakan berdasarkan, pertama, kekayaan bersih (tidak termasuk tanah dan bangunan), kedua hasil penjualan tahunan (omzet / tahun). Secara ringkas kriteria usaha mikro, kecil dan menengah (UKM) sebagai berikut :30

Tabel 1. Kriteria usaha mikro, usha kecil dan menengah31

Kriteria UKM Kecil Menengah

Kekayaan bersih (tidak termasuk tanah dan bangunan)

Lebih dari Rp 50 juta samapai dengan paling banyak Rp. 500 juta

Lebih dari Rp 500 juta sampai dengan palinga banyak Rp. 10 milyar

Hasil penjualan tahunan (omzet/ tahun)

Lebih dari Rp 300 juta samapai dengan paling banyak Rp, 2,5 Milyar

Lebih dari Rp. 2,5 milyar sampai ddengan paling banyak Rp. 50 milyar

30

Tulus Tambunan, Usaha Mikro Kecil Menengah, ( Jakarta : Ghalia Indonesia, 2009),h. 11

31

34

GAMBARAN UMUM BPRS HARTA INSAN KARIMAH CILEDUG

A. Sejarah Berdirinya BPRS Harta Insan Karimah Ciledug1

Perseroan didirikan pada tanggal 8 September 1993, berpengalaman selama lebih dari 13 tahun di dunia perbankan syariah. Perseroan telah meletakkan pondasi yang kuat untuk menjaga pertumbuhan kinerja yang sehat dan berkesinambungan melalui pengembangan sektor pembiayaan dengan prinsip kehati-hatian (frudential banking) yang berorientasi pelayanan yang cepat dan Islami.

Perseroan sangat serius dalam pembinaan dan pengembangan sumber daya insani untuk dijadikan sebagai tenaga yang profesional. Berbagai pelatihan yang berlatar belakang religius dan motivasi prestatip serta keahlian dibidang perbankan senantiasa dilaksanakan dengan tujuan semata-mata untuk tumbuh dan berkembangnya iman, ilmu dan amal. Pengelolaan perseroan dilaksanakan dengan mengacu pada nilai - nilai islam, peraturan dan perundang - undangan yang berlaku yang saat ini dikenal sebagai tata kelola Perusahaan yang baik.

Pemegang Saham Perseroan adalah Alumni Himpunan Mahasiswa Islam Fakultas Ekonomi Gajah Mada (HMI FE UGM) Jogjakarta. Sampai dengan Desember 2011, jumlah pemegang saham sebanyak 249 orang dengan jumlah saham yang tersebar (tidak ada pemegang saham pengendali). Kekeluargaan dan silaturahmi adalah niat dan tekad awal para pemegang

1

saham ketika mendirikan Perseroan, yang sampai saat ini tetap terbina dengan baik.

BPRS HIK Berdiri pada tahun 1992 di Tangerang Indonesia, berdasarkan akte notaris tanggal 19 desember 1992 dengan nama awal Bank Perkreditan Rakyat yang kemudian pada tahun 1993 merubah nama menjadi perkreditan rakyat syariah Harta insan Karimah . pada tahun 2009 Bank Perkreditan Rakyat Syariah Harta Insan Karimah merubah namanya menjadi Bank Pembiayaan Rakyat syariah Harta Insan Karimah sesuai UU perbankan syariah No. 21 tahun 2008.

B. Nilai – Nilai BPRS Harta Insan Karimah2

Gambar 1. Nilai nilai BPRS Harta Insan Karimh

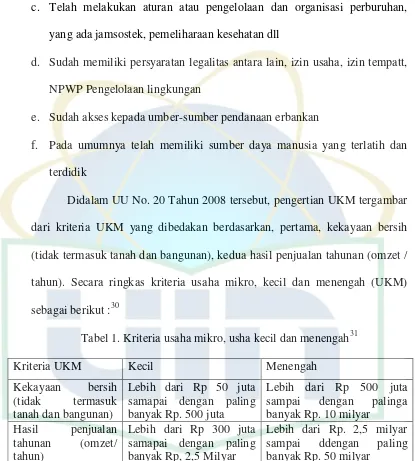

[image:48.595.100.508.158.720.2]C. Struktur Organisasi3

Gambar 2. Struktur Organisasi

2

Ibid, www.bprshik.co.id

3

D. Produk-Produk BPRS Harta Insan Karimah

1. Produk Pembiayaan IB (Islamic Banking)4 Bank Syariah HIK

Adalah lembaga perbankan yang menerapkan sistem dan operasional berdasarkan Syariat Islam, sehingga Bank ini dijalankan dengan mengikuti tata cara berusaha dan perjanjian sesuai Al-Qur'an dan Hadist.

Berbeda dengan Bank Konvensional, Bank Syariah HIKMAH tidak menggunakan perangkat bunga, melainkan sistem bagi hasil dan prinsip jual beli. HIK Memberikan proses yang mudah, pelayanan cepat dan persyaratan ringan, kami siap untuk membiayai usaha dan kebutuhan Anda, antara lain:

a. Pembiayaan Modal Usaha

Nasabah yang mempunyai usaha dan sudah berjalan minimal satu tahun akan diberikan tambahan modal. Seperti kebutuhan modal ketika menjelang lebaran, ketika mendapat proyek dengan SPK/PO, atau kebutuhan lain ketika permodalan anda perlu ditambah

b. Pembiayaan Investasi

BPRS memberikan pembiayaan yang sifatnya investasi seperti pembelian kendaraan, pembelian mesin, pembelian tanah/bangunan atau investasi lain yang menunjang usaha dan keperluan.

c. Pembiayaan Konsumtif

Berupa kebutuhan yang inginkan mulai dari barang-barang elektronik sampai kebutuhan renovasi tempat tinggal.

4

d. Pembiayaan Talangan Haji

Ibadah haji adalah salah satu rukun islam. Karena keterbatasan dana dan kesempatan maka keinginan mulia menjadi tertunda. Kami siap memberikan dana talangan untuk menjamin kepastian anda menunaikan panggilan Allah.

Jenis Akad Pembiayaan IB

a. Akad Ba'i Murabahah (Jual Beli)

b. Akad Musyarakah dan Mudharabah (Kerjasama) c. Akad Ijarah (Sewa)

d. Akad Rahn (Gadai) e. Akad Qardh

Keunggulan Pembiayaan IB

a. Harga jual Murah dengan Angsuran Ringan (Margin setara 1,3% per bulan)

b. Angsuran tetap sampai lunas (tidak terpengaruh suku bunga) c. Proses cepat dan syarat mudah

2. Produk Pendanaan IB BPRS Harta Insan Karimah Cileduk

a. Deposito Hasanah yaitu Bank Syariah Harta Insan Karimah telah memberikan bukti tingkat bagi hasil deposito hasanah melebih tingkat suku bunga bank umum atau bagi hasil bank umum syariah lainnya.

c. Tabungan Karimah yaitu Tabungan untuk perorangan, memperolah bagi hasil dan santunan asuransi syariah sebesar Rp 1.000.000,- (satu juta rupiah) sekiranya nasabah meninggal dunia karena kecelakaan.

d. Tasbih yaitu Tabungan yang disediakan bagi umat Islam yang berencana menunaikan ibadah haji dan umroh, berasuransi syariah dan mendapatkan fasilitas pembiayaan talangan haji.

e. Taslim yaitu Tabungan yang dirancang khusus untuk lembaga-lembaga pendidikan syariah atau umum yang berencana mengatur dana keuangan sekolah secara syariah, aman dan menguntungkan.

f. Tabungan Qurban yaitu Tabungan yang dirancang khusus bagi nasabah yang berkeinginan merencanakan ibadah qurban secara teratur setiap tahunnya. Pembelian hewan qurban dan penyalurannya dapat dipercayakan ke Bank.5

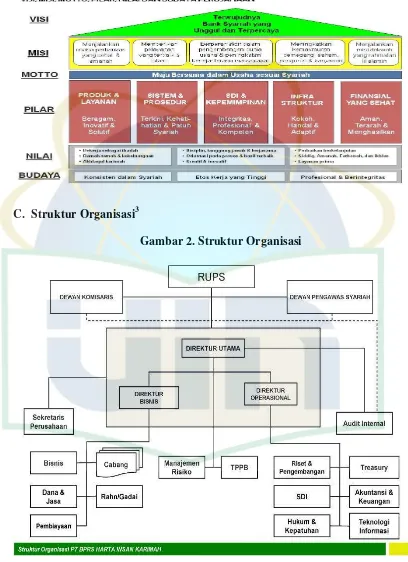

[image:51.595.99.511.219.666.2]E. Perkembangan BPRS HIK

Gambar 3. Perkembangan BPRS Harta Insan Karimah6

5

Brosur BPRS Harta Insan Karimah

6

F. Prinsip Operasional BPRS HIK

Tidak banyak bank syariah seperti BPRS Harta Insan Karimah. Meski tidak sebesar bank umum syariah, BPRS HIK mampu menerapkan manajemen perbankan yang baik dan akuntabel serta mampu memelihara ruh syariah dalam diri para pegawai. Satu poin yang patut ditiru oleh bank berlabel syariah lainnya. Tidak hanya dari sisi manajemen, pelayanan yang mereka berikan tetapi dengan produk yang menarik pula.

1. Fokus di Sektor Produktif

BPRS HIK masih memfokuskan pada sektor produktif dengan pembagian 7% modal kerja, 25% investasi, dan 5% konsumtif. Sektor produktif yang mereka sasar yaitu usaha mikro dan juga usaha kecil dan menengah. Selain pembiayaan, BPRS HIK pun berinovasi dengan menjalankan gadai emas berjalan pada tahun 2010 .

2. Deposito dengan Bagi Hasil Tertinggi

bagi hasil, bagi hasil yang ditawarkan BPRS HIK dari produk deposito lumayan tinggi, rata-rata sekitar 15% dengan nisbah 60:40.

Selain produk yang menggiurkan, BPRS HIK juga memanjakan nasabah dengan layanan antar jemput. Strategi jemput bola benar-benar dipraktekkan oleh bank syariah yang tergolong bank sangat sehat ini. Seperti motto ‘one stop service’, BPRS HIK siap mengantarkan formulir, menjemput dana, dan lain-lain. Nasabah hanya tinggal menelepon kantor BPRS HIK.Bagi hasil pun dapat ditransfer lewat ATM atau diberikan secara tunai. BPRS HIK sudah bekerja sama dengan salah satu bank syariah dalam hal layanan ATM.

3. BPRS dan Community Bank

Tak dapat dipungkiri, BPRS memang berbeda dengan bank umum syariah. BPRS hanya dapat bergerak di lingkup area yang terbatas, bahkan dikenal dengan istilah Community Bank. Wilayah garapan utama BPRS HIK adalah Tangerang dan sekitarnya. Namun, dengan meningkatnya mobilisasi dan juga teknologi online banking, nasabah BPRS HIK tidak hanya berasal dari Tangerang, tapi ada yang dari Jakarta, bahkan luar kota.

korporat bahkan perusahaan besar. Jadi, nasabah yakin dana yang diinvestasikannya secara tidak langsung membantu sektor UMKM tersebut.

4. Kedekatan Emosional dengan Nasabah

BPRS HIK selalu menjaga kedekatan emosional dengan nasabah,

antara lain dengan ‘one stop service’ dan juga transparansi laporan

keuangan selain pelayanan dari para pegawai bank yang sesuai dengan prinsip syariah. dengan strategi itu, BPRS HIK dapat eksis di tengah persaingan bank-bank raksasa yang memiliki modal besar dan teknologi maju. BPRS HIK melihat masih banyak peluang yang dapat dimanfaatkan dan tidak dapat dijangkau oleh bank umum syariah.7

7

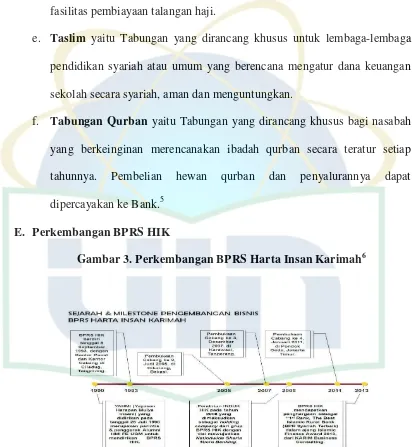

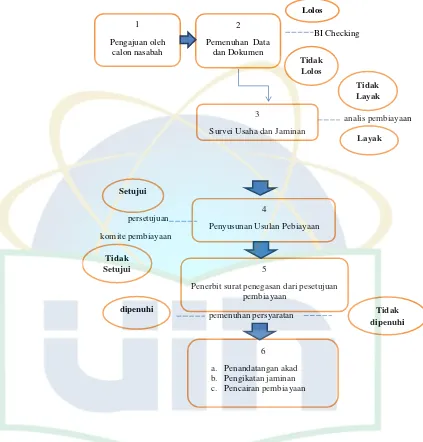

G. Prosedur Pembiayaan Musyarakah

Gambar 4. Prosedur Pembiayaan Musyarakah

BI Checking analis pembiayaan persetujuan komite pembiayaan pemenuh pemenuhan persyaratan 1 Pengajuan oleh calon nasabah 2

Pemenuhan Data dan Dokumen

3

Survei Usaha dan Jaminan Lolos Tidak Lolos Layak Tidak Layak 4

Penyusunan Usulan Pebiayaan

Tidak Setujui

Setujui

5

Penerbit surat penegasan dari pesetujuan pembiayaan

Tidak dipenuhi dipenuhi

6

a. Penandatangan akad

b. Pengikatan jaminan

44

TEMUAN DAN ANALISIS DATA

A. Strategi Penyaluran Pembiayaan Musyarakah Di BPRS Harta Insan Karimah Cileduk

Semua bank syariah yang ada di Indonesia pasti mempunyai prosedur dan strategi dalam penyaluran pada pembiayaan musyarakah, begitupula yang dilakukan BPRS Harta Insan Karimah Cileduk mempunyai prosedur dan strategi dalam menyalurkan pembiayaan musyarakah yang bertujuan untuk menyalurkan produk pembiayaan yang aman, terarah, menguntungkan dan bermanfaat. Maka secara umum prosedur dan strategi penyaluran pembiayaan musyarakah di BPRS Harta Insan Karimah dilakukan dengan prosedur dan strateginya sebagai berikut:

1. Tahap inisiatif

Pada tahap awal sebelum masuk pada tahapan aplikasi pembiayaan ada yang disebut dengan tahapan inisiatif. Tahapan ini dapat berupa walk in clien dan solisitasi , walk in clien yaitu calon nasabah datang langsung ke bank untuk mendapatkan jasa pelayanan dari bank. Sedangkan solisitasi

adalah tindakan yang dilakukan oleh pihak bank untuk mendapatkan calon nasabah.

membuka produk pembiayaan. Dalam wawancara tersebut pihak BPRS Harta Insan Karimah biasanya langsung menanyakan maksud dan tujuan kedatangannya kepada calon nasabah. Setelah pihak BPRS Harta Insan Karimah memahami akan maksud dan tujuannya, pihak BPRS Harta Insan Karimah menentukan sejumlah persyaratan yang harus dipenuhi oleh calon nasabah.

Sedangkan pada tahapan inisiatif solisitasi strategi yang dilakukan BPRS Harta Insan Karimah yaitu petugas BPRS Harta Insan Karimah harus proaktif dalam pencarian calon nasabah yang termasuk dalam kategori layak untuk memperoleh pembiayaan musyarakah.

2. Tahap aplikasi pembiayaan

Pada tahap aplikasi pembiyaan disebut juga dengan tahap dokumentasi. Jika hasil proses inisiatif ini disimpulkan bahwa calon nasabah layak untuk dibiayai, maka pihak bank mengumpulkan data penunjang pembuatan usulan pembiayaan musyarakah. Adapun data-data tersebut adalah formulir permohonan usulan pembiayaan dan kelengkapan umum serta jaminan.

a. Foto copy KTP

b. Foto Copy Kartu Keluarga

c. Surat Keterangan Tempat Tinggal bagi nasabah yang tidak menetap cukup dengan keterangan domisili,

d. Surat keterangan Sudah Menikah, dan e. Denah peta lokasi

Bagi pengusaha kecil yang belum mempunyai usaha, perlu menambahkan kelengkapan-kelengkapan seperti laporan keuangan sederhana, foto copy surat perintah kerja (SPK) untuk memenuhi modal pelaksanan surat proyek, foto copy surat tanda daftar perusahaan dan foto copy surat keterangan domisili usaha.

Sedangkan bagi pengusaha menengah yang telah memiliki badan usaha, nasabah wajib melengkapi dokumen dokumen berupa foto copy permohonan, proposal perusahaan, laporan keuangan, foto copy anggaran dasar perusahaan, foto copy surat izin usaha, foto copy nomor pokok wajib pajak dan foto copy surat penunjukan kerja.

3. Tahap Pembuatan Proposal

pembuatan proposal dimaksudkan untuk mempermudah pihak bank untuk menganalisa kelayakan nasabah, yang perlu diperhatikan dalam proses pembuatan proposal haruslah dicantumkan identitas pemohon (calon nasabah) serta maksud dan tujuan pengajuan proposal tersebut. Unsur cost of credit pun harus ada untuk mendapatkan kredibilitas dari pihak bank. Mengenai analisa keuangan calon nasabah harus menjelaskan secara rinci tentang segala kebutuhannya. Selain itu dalam pengajuan proposal harus terdapat kesimpulan, rekomendasi, taksasi jaminan, dan sejumlah kelengkapan administrasi yang dibutuhkan.

Strategi yang dilakukan dalam tahap pembuatan proposal pihak BPRS Harta Insan Karimah akan meneliti dan mempelajari dengan baik isi dari pengajuan proposal tersebut, hal itu dilakukan pihak BPRS Harta Insan Karimah untuk memenuhi terlaksananya proses standar dan memenuhi kriteria penilaian yang disyaratkan, maka account officer

mempertimbangkan hal-hal berikut seperti informasi tentang permintaan pembiayaan, informasi tentang kemampuan membayar kembali, informasi tentang jaminan pembiayaan dan informasi tentang hubungan dengan pihak BPRS Harta Insan Karimah.

4. Tahap Analisa Pembiayaan

persyaratan yang diterima oleh pihak BPRS Harta Insan Karimah, maka

account officer melakukan investigasi kepada calon nasabah. Adapun proses investigasi yang dilakukan wawancara langsung kepada nasabah dan melakukan on the spot artinya mengadakan secara langsung kepada nasabah.

Untuk tahapan analisa pembiayaan pihak bank melakukan survey dan penilaian kepada calon nasabah dengan menggunakan standar penilaian kredit yaitu:

a. Character (kepribadian).

b. Capacity (kemampuan dalam menjalankan usaha).

c. Capital (modal).

d. Colleteral (jaminan).

e. Conditions (keadaan).1

Strategi yang dilakukan BPRS Harta Insan Karimah pada tahap ini ialah pihak BPRS Harta Insan Karimah dalam hal investigasi yang pertama dilakukan yaitu mewawancarai secara langsung pihak nasabah dengan mempertanyakan kebenaran aplikasi, yang kedua melakukan kunjungan langsung ketempat nasabah dan pihak-pihak lain seperti lingkungan tetangga terdekat, RT, RW menanyakan tentang karakter dari kehidupan calon nasabah sehingga secara tidak langsung pihak BPRS

1

Iska, H. Syukri, Sistem Perbankan Syar