BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Ekonomi merupakan suatu kegiatan yang sangat penting bagi umat manusia, di sanalah tempat manusia melakukan sebagian besar aktifitasnya. Banyak sekali contoh dari kegiatan ekonomi, seperti berjualan, membuka usaha, bekerja sebagai pegawai, membeli barang kebutuhan, dan lain sebagainya.

Banyak sekali elemen yang ada dalam ekonomi, baik itu masyarakat, perusahaan, ataupun pemerintah. Di sini pemakalah akan menjelaskan berbagai contoh kegiatan ekonomi, para pelaku dalam kegiatan ekonomi, serta bagaimana implementasi zakat dalam kegiatan ekonomi.

1.2 Rumusan Masalah

Berdasarkan pemaparan singkat diatas, mengenai kegiatan ekonomi, ternyata ruang lingkup kegiatan ekonomi sangat luas sekali. Dan untuk membahasnya secara lebih jelas, dan untuk lebih memfokuskan objek pembahasan, maka pemakalah akan membuat beberapa rumusan masalah, diantaranya:

1. Apa pengertian dari kegiatan ekonomi? 2. Siapa saja pelaku kegiatan ekonomi?

3. Apa saja macam-macam bentuk kegiatan ekonomi Islam?

4. Prinsip-prinsip apa sajakah yang mendasari kegiatan ekonomi Islam? 5. Bagaimana implementasi zakat dalam kegiatan ekonomi?

BAB II PEMBAHASAN

2.1 Pengertian Kegiatan Ekonomi

Kegiatan ekonomi dapat diartikan sebagai seluruh pekerjaan atau usaha yang dilakukan manusia untuk memenuhi kebutuhan hidupnya, yang mencakup kegiatan produksi, kegiatan distribusi, dan kegiatan konsumsi.

Adalah kegiatan manusia untuk menghasilkan atau menambah nilai guna suatu barang atau jasa, sedangkan orang yang melakukan kegiatan produksi disebut dengan produsen. Adapun tujuan dari kegiatan produksi antara lain: 1) Mempertahankan kelanjutan usaha dengan cara meningkatkan proses

produksi secara terus-menerus.

2) Meningkatkan kualitas, kuantitas dan moral usaha. 3) Memenuhi kebutuhan konsumen atau masyarakat.

4) Meningkatkan keuntungan usaha dengan jalan menekan biaya produksi 2. Kegiatan Distribusi

Adalah kegiatan penyaluran barang dari produsen ke konsumen melalui proses jual beli, sedangkan orang yang melakukan kegiatan ini disebut distributor. Kegiatan distribusi dapat dilakukan melalui: pedagang, toko atau agen, pasar, koperasi, dan dari rumah ke rumah dengan memanfaatkan jasa sales. Adapun tujuan dari kegiatan distribusi antara lain:

1) Mempercepat hasil produksi sampai di tangan konsumen.

2) Mencapai penyebaran hasil produksi kepada konsumen secara merata. 3) Menjaga kesinambungan atau kontinuitas kegiatan produksi.

4) Meningkatkan dan memperbesar kualitas maupun kuantitas hasil produksi. 5) Menstabilkan harga baran.

3. Kegiatan Konsumsi

Adalah kegiatan manusia menggunakan hasil produksi untuk memenuhi kebutuhan baik berupa barang atau jasa, sedangkan orang yang melakukan kegiatan konsumsi disebut dengan konsumen. Adapun tujuan dari kegiatan konsumsi antara lain:

1) Untuk memperoleh kepuasan sebesar-besarnya.

2) Untuk memenuhi kemakmuran atau mencapai kemakmuran. 3) Untuk memenuhi kebutuhan hidup.

4) Untuk menghasilkan nilai guna barang atau jasa.1 2.2 Pelaku Kegiatan Ekonomi

Pelaku kegiatan ekonomi adalah individu-individu atau lembaga-lembaga yang terlibat dalam proses kegiatan ekonomi baik produksi, distribusi, maupun konsumsi. Yang berperan dalam pelaku ekonomi adalah rumah tangga, masyarakat, perusahaan/sektor usaha dan pemerintah. Pemerintah selain sebagai pelaku ekonomi juga berperan aktif sebagai pengawas, pengontrol dan koordinator dalam kegiatan ekonomi agar tercipta iklim ekonomi yang kondusif. 1. Rumah Tangga

Rumah tangga sebagai pelaku kegiatan ekonomi terbagi menjadi tiga macam, yaitu:

1) Rumah Tangga sebagai Produsen

Rumah tangga produsen dalam kegiatan ekonomi merupakan pemilik faktor produksi yang meliputi tanah, tenaga kerja, keahlian dan modal. Kegiatan produksi yang dilakukan dalam rumah tangga adalah menyediakan produk yang dibutuhkan pelaku ekonomi lainnya. Dalam kegiatan ini rumah tangga keluarga memperoleh penghasilan/pendapatan dalam bentuk uang. 2) Rumah Tangga sebagai Distributor

Kegiatan distribusi yang dilakukan oleh rumah tangga bertujuan untuk mendapatkan penghasilan. Kegiatan tersebut dapat dilakukan dengan membuka toko atau warung, menjadi pedagang keliling atau pedagang asongan.

3) Rumah Tangga sebagai Konsumen

Rumah tangga merupakan kelompok yang paling sering melakukan kegiatan konsumsi. Faktor yang mempengaruhi kegiatan konsumsi rumah tangga adalah:

1. Jumlah pendapatan keluarga. 2. Jumlah anggota keluarga. 3. Tingkat harga barang atau jasa. 4. Status sosial ekonomi keluarga. 2. Masyarakat

Masyarakat sebagai pelaku kegiatan ekonomi terbagi menjadi tiga macam, yaitu:

1) Masyarakat sebagai Produsen

Masyarakat produsen mencakup berbagai bentuk kegiatan masyarakat yang dapat menghasilkan pendapatan, misalnya: kegiatan usaha, berdagang, bercocok tanam, beternak, dan lain-lain. Dalam kegiatan usaha, yang berkembang dalam kehidupan masyarakat adalah sektor usaha informal yang mempunyai ciri- ciri:

1. Tidak memiliki alat-alat produksi yang canggih. 2. Tidak memiliki pendidikan/keahlian khusus.

3. Dapat membuka lapangan kerja yang tidak sedikit jumlahnya.

4. Hanya memiliki ruang lingkup usaha ekonomi yang sempit dan kecil. 2) Masyarakat sebagai Distributor

Masyarakat distributor adalah para penyalur barang dan jasa dari produsen ke konsumen.

3) Masyarakat sebagai Konsumen

Masyarakat konsumen adalah para pengguna produk-produk umum, seperti: jalan raya, jembatan, rumah sakit, sekolah, dan lain-lain.

Perusahaan/sektor usaha sebagai pelaku kegiatan ekonomi terbagi menjadi tiga, yaitu:

1) Perusahaan Produsen

Sesuai dengan fungsinya, perusahaan dalam aktivitasnya selalu menghasilkan barang atau jasa. Beberapa hal yang harus dilakukan perusahaan sebelum menjalankan aktivitasnya adalah:

1. Menentukan barang/jasa yang akan diproduksi. 2. Menentukan pengelolaan barang/jasa.

3. Memastikan barang/jasa yang akan diproduksi dibutuhkan oleh masyarakat.

2) Perusahaan sebagai Distributor

Hal-hal yang dilakukan perusahaan sebagai distributor, antara lain: 1. Mengadakan kegiatan promosi.

2. Mengadakan kegiatan perdagangan. 3. Membuka agen atau cabang.

4. Memiliki armada angkutan untuk pendistribusian barang/jasa. 3) Perusahaan sebagai Konsumen

Kegiatan konsumsi yang dilakukan perusahaan berkaitan erat dengan proses produksi yang dijalankan, antara lain:

1. Pengadaan bahan baku.

2. Pengadaan alat, sarana, dan pra sarana. 3. Pembayaran tagihan dan gaji karyawan.

Berdasarkan jenisnya, perusahaan/sektor usaha terbagi menjadi tiga, yaitu:

1) BUMN (Badan Usaha Milik Negara)

BUMN adalah badan usaha yang didirikan dan dimiliki pemerintah. Tujuan kegiatan BUMN antara lain:

1. Untuk menambah keuangan kas Negara. 2. Membuka lapangan kerja.

3. Melayani dan memenuhi kebutuhan masyarakat.

2) BUMS (Badan Usaha Milik Swasta)

BUMS adalah badan usaha yang didirikan dan dimiliki swasta secara individu atau kelompok. Tujuan kegiatan BUMS antara lain:

1. Mengembangkan dan memperluas usaha. 2. Membuka lapangan kerja.

3. Memperoleh laba sebesar-besarnya.

Menurut UU No. 25 Tahun 1992 tentang perkoperasian, koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum berdasar atas asas kekeluargaan. Tujuan koperasi antara lain:

1. Memajukan kesejahteraan anggota koperasi (khususnya).

2. Mensejahterakan dan mencapai kemakmuran masyarakat (umumnya). 3. Ikut membangun tatanan perekonomian nasional.

4. NEGARA

1) Negara sebagai Produsen

Kegiatan produksi yang dilakukan pemerintah bertujuan meningkatkan kesejahteraan rakyat, antara lain:

1. Membangun pembangkit tenaga listrik. 2. Membangun sarana transportasi. 3. Membangun perusahaan air minum. 2) Negara sebagai Distributor

Negara sebagai distributor memiliki kewajiban untuk menyalurkan barang dan jasa dari yang berlebihan kepada yang kekurangan sehingga hasil-hasil produksi dapat dinikmati seluruh rakyat. Kegiatan distribusi yang dilakukan pemerintah antara lain:

1. Menyalurkan energi listrik melalui PLN. 2. Menyalurkan jasa telepon melalui Telkom. 3) Negara sebagai Konsumen

Kegiatan konsumsi yang dilaksanakan pemerintah bertujuan untuk menjalankan roda pemerintahan, antara lain:

1. Membayar gaji pegawai. 2. Menggunakan tenaga ahli. 3. Menggunakan alat-alat kantor. 4. Memanfaatkan energi listrik.2

2.3 Bentuk-bentuk Kegiatan Ekonomi Berbasis Syariah

Ada banyak sekali bentuk dari kegiatan ekonomi, yang mungkin tidak terhitung jumlahnya, namun di sini pemakalah akan menjelaskan sebagian dari bentuk kegiatan ekonomi, terutama kegiatan ekonomi yang sesuai syariah.

1. Bagi Hasil (Profit Sharing) 1) Pengertian Bagi Hasil

Bagi hasil adalah suatu bentuk kerjasama yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana.

Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana.3

2) Bentuk-bentuk Bagi Hasil 1. Al-Musyarakah

Al-Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dan tenaga dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.4

Landasan Hukum Q.S. An-Nisa ayat 12:

ثثللثثللا يفث ءلاككركشل ممهلفك

... ...

“... maka mereka berserikat pada sepertiga ...”

Q.S Shaad ayat 24:ااوللمثعكوك ااونلمكاءك نكيذثلثكٱ الثكإث ضضعمبك ىىلكعك ممهلضلعمبك ىغثبميكلك ءثاطكلكخللمٱ نكمثث ارريثثكك نثكإثوك

تثحكىلثصكثىلٱ

“Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh.”

Hadit Nabi saw: berserikat selama salah satunya tidak menghianati lainnya.”

2. Al-Mudharabah

Al-Mudharabah adalah akad kerjasama usaha antar dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka ia harus bertanggung jawab atas kerugian tersebut.5

Landasan Hukum

Q.S A-Muzzammil ayat 20:

3 http://niia1993.blogspot.com/2014/04/pengertian-dan-landasan-hukum-bagi.html 4 Bidayatul Mujtahid II, hlm. 253-257

هثلثكلٱ لثضمفك نمث نكوغلتكبميك ضثرمأكلمٱ ىفث نكوبلرثضميك نكورلخكاءكوك

“... dan dari orang-orang yang berjalan (melakukan suatu perjalanan usaha) di muka bumi mencari sebagian karunia Allah SWT ...”Hadits Nabi saw: Muthalib jika memberikan dana ke mitra usahanya secara mudharabah, ia mensyaratkan agar dananya tidak dibawa mengarungi lautan,menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah saw dan Rasulullah pun mebolehkannya.” (H.R. Tabrani)

3. Al-Muzara’ah

Al-Muzara’ah adalah kerjasama pengolahan pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen.6 Al-Muzara’ah seringkali diidentikkan dengan mukhabarah.7 Di antara keduanya terdapat sedikit perbedaan, muzara’ah: benih dari pemilik lahan, sedangkan mukhabarah: benih dari penggarap.

4. Al-Musaqah

Al-Musaqah adalah bentuk yang lebih sederhana dari muzara’ah, dimana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil panen.8

2. Jual-Beli

1) Pengertian Jual-beli

Jual beli adalah proses pemindahan hak milik berupa barang atau harta kepada pihak lain dengan menggunakan uang sebagai salah satu alat tukarnya. Rukun-rukun jual-beli yang harus terpenuhi dalam Islam antara lain:

1) Penjual dan pembeli.

6 Fiqh Sunnah III, hlm 173

2) Benda yang dijual.

3) Alat tukar yang sah (uang). 4) Ijab Qabul.

Ijab adalah perkataan penjual dalam menawarkan barang dagangan, misalnya: “Saya jual barang ini seharga Rp 5.000.” Sedangkan qabul adalah perkataan pembeli dalam menerima jual beli, misalnya: “Saya beli barang itu seharga Rp 5.000.”

Imam Nawawi berpendapat, bahwa ijab dan qabul tidak harus diucapkan, tetapi boleh juga menurut adat kebiasaan yang sudah berlaku. Hal ini sangat sesuai dengan transaksi jual-beli yang terjadi saat ini di pasar swalayan. Pembeli cukup mengambil barang yang diperlukan kemudian dibawa ke kasir untuk dibayar.

2) Syarat Jual-Beli

1) Jual-beli dilakukan oleh orang yang berakal.

2) Jual-beli dilakukan atas kemauan sendiri (tidak dipaksa).

3) Barang yang diperjualbelikan memiliki manfaat (tidak mubazir). 4) Penjual dan pembeli sudah baligh.

5) Keadaan barang suci atau dapat disucikan.

6) Barang yang dijual adalah milik penjual atau milik orang lain yang dipercayakan kepadanya untuk dijual.

7) Barang yang dijual dapat diketahui dengan jelas baik ukuran, bentuk, sifat dan bentuknya oleh penjual dan pembeli.9

Landasan hukum Q.S An-Nisa ayat 5:

...

امريكقث ممكللك هلللا لكعكجك ىتثلثكا ملكللكاوكمماك ءكاهكفكسثللااومتل ؤمتل لكوك

“Dan janganlah kamu serahkan kepada orang yang belum sempurna akalnya, harta (mereka yang ada dalam kekuasaan) kamu yang dijadikan Allah sebagai pokok kehidupanmu ...”

Q.S An-Nisa ayat 29:

ضضاركتك نمعك ةرركاجكتث نكوكلتك نمأك الثإث لثطثابكلمابث ممكلنكيمبك ممكللكاوكممأك اوللكلأمتك الك اونلمكآ نكيذثلثكا اهكيثلأك ايك

الكوك ممكلنممث

امريحثرك ممكلبث نكاكك هكلثكلا نثكإث ممكلسكفلنمأك اوللتلقمتك

”Wahai orang-orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil (tidak benar), kecuali dengan jalan perdagangan yang berlaku atas dasar suka sama-suka di antara

kamu. Dan janganlah kamu membunuh dirimu. Sesungguhnya Allah Maha Penyayang kepadamu.”

Hadits Nabi saw:

:

عليمبكلما امكنثكاث مكلثكسكوك هثيملكعك هكللا ىلثكصك هثللا للومسلرك لكاقك للومقليك يثثرثدمخللما دثيمعثسك يبثأك نمعك

ضضاركتك نمعك

)

هجثام نبا هاور

)

Dari Abi Sa’id al-Khudri berkata, Rasulullah SAW bersabda: “Sesungguhnya jual beli itu didasarkan atas saling meridhai.” (H.R. Ibnu Majah)(

دواد وبا هاور كللثممتل امكيمفثﱠلاث عكيمبك لك

)

“Tidak Sah jual beli kecuali pada barang yang dimiliki.” (H.R. Abu Daud dari Amr bin Syu’aib)

3) Bentuk-bentuk Jual-Beli

1. Jual-Beli Murabahah (bai’ al-Murabahah)

Jual-beli murabah adalah jual-beli pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Pada akad murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, kemudian ia menjualnya kepada nasabah dengan harga yang ditambah keuntungan (cost plus profit). Berikut skemanya:

Landasan hukum

Q.S. Al-Baqarah ayat 275:

اوبكرثثلا مكرثكحكوك عكيمبكلا هلللاك لثكحكاك

.... ....

”.... Allah telah menghalalkan jual-beli dan mengharamkan riba ....”Hadits Nabi saw:

“Dari Suhaih ar-Rumi ra berkata, bahwa Rasulullah SAW bersabda: Tiga hal yang di dalamnya terdapat keberkahan: jual-beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan

Negosiasi

Bayar Akad Jual-beli

Kirim Beli barang

Terima barang

Bank Nasabahhhh

tepung untuk keperluan rumah (bukan untuk dijual).” (H.R. Ibnu Majah)10

2. Jual-Beli Salam (bai’ as-Salam)

Jual-beli salam adalah pembelian barang yang diserahkan di "Barang siapa yang melakukan salaf (salam), hendaknya ia melakukan dengan takaran yang jelas dan timbangan yang jelas pula, untuk jangka waktu yang diketahui.”(H.R. Ibnu Abbas)11

3. Jual-Beli Istishna (bai’ al-Istishna)

Jual-beli istishna merupakan kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan akhirnya menjualnya kepada pembeli.

Kedua belah pihak bersepakat atas harga serta sistem pembayaran, apakah pembayaran dilakukan di muka, melalui cicilan, atau

10 Heri Sudarsono, BANK DAN LEMBAGA KEUANGAN SYARIAH: Deskripsi dan Ilustrasi (Edisi 4), (Yogyakarta: Ekonisia, 2012), hlm.71

ditangguhkan sampai suatu waktu pada masa yang akan datang. Menurut jumhur fuqaha, bai’ al-istishna merupakan suatu jenis khusus dari akad bai’ as-salam. Biasanya jenis bai’ ini dipergunakan di bidang manufaktur. Dengan demikian, ketentuan bai’ al-istishna mengikuti ketentuan dan aturan akad bai’ as-salam. Berikut skemanya:

4. Jual-Beli di Pasar Modal Syariah

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk utang maupun modal sendiri.12 Sedangkan berdasarkan Fatwa Dewan Syariah Nasional No: 40/DSN-MUI/X/2003, tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar modal, Bab I Ketentuan Umum, Pasal 1, bahwa: Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.13

Sedangkan efek itu sendiri adalah objek yang diperdagangkan di pasar modal, seperti saham dan obligasi. Prinsip yang diterapkan dalam pasar modal syariah adalah prinsip mudharabah, dimana investor merupakan shahibul maal, sedangkan para emiten merupakan mudharibnya.

Mengenai obligasi yang sesuai syariah, sebagaimana fatwa Dewan Syariah Nasional (DSN) No: 32/DSN-MUI/IX/2002, obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah

12 Heri Sudarsono, BANK DAN LEMBAGA KEUANGAN SYARIAH: Deskripsi dan Ilustrasi (Edisi 4), (Yogyakarta: Ekonisia, 2012), hlm. 199

13 Ibid, hlm. 215

Beli

Jual

Pesan NASABAH

KONSUMEN (PEMBELI)

BANK PENJUAL

yang dikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah. Berupa bagi hasil/margin/fee, serta membayar dana obligasi pada saat jatuh tempo

Adapun prinsip jual-beli di pasar modal syariah, yaitu:

1) Efek yang diperjual-belikan harus merupakan representasi dari barang dan jasa yang halal.

2) Objek transaksi harus jelas.

3) Transparansi informasi (perhitungan keuntungan dan kerugian, serta neraca keuntungan kepada komite manajemen bursa efek dengan waktu minimal 3 bulan).

4) Tidak boleh menukarkan efek sejenis dengan nilai nominal yang berbeda.

5) Tidak boleh melakukan penjualan efek syariah yang belum dimiliki (short selling).

6) Tidak boleh melakukan rekayasa permintaan dan rekayasa penawaran agar keuntungan di atas laba normal.

3. Sewa-Menyewa (Al-Ijaroh)

Al-Ijaroh adalah akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Namun demikian, di dalam al-ijaroh ada yang disebut dengan Al-Ijaroh Al-Muntahiya Bit-Tamlik (IMBT), yakni perpaduan antara kontrak jual-beli dan sewa, atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa.14

Landasa hukum

Q.S. Al-Baqarah ayat 233:

ااوقلتثكٱوك فثورلعممكلمٱبث متليمتكاءك امثك متلمملثكسك اذكإث ممكليملكعك حكانكجل الكفك ممكلدكلكىومأك ااووعلضثرمتكسمتك نأك ممتثلدركأك نمإثوك

رريمصثبك نكوللمكعمتك امكبث هكلثكلٱ نثكأك ااوومللكعمٱوك هكلثكلٱ

“Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertakwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.”

Hadits Nabi saw:

)

دمحأ هاور هلركجمأك مكاجثكحكلاىطكعمأكوك مكجكتكحما مكلثكسكوك هثيملكعك هلللا ىلثكصك يثكبثنثلا نثكأك سضابثكعك نلبما ىوكرك

ملسمو ىراخبلاو

)

Diriwayatkan dari Ibnu Abbas bahwa Rasulullah swaw bersabda: “Berbekamlah kamu, kemudian berikanlah upahnya kepada tukang bekam itu.”:

فثكجثيك نمأك لكبمقك هلركجمأك ركيمجثأكلما اومطلعماك لكاقك مكلثكسكوك هثيملكعك هلللا ىلثكصك يثكبثنثلا نثكأك ركمكعل نثبما نثعك

هلقلركعك

Dari Ibnu Umar bahwa Rasulullah saw bersabda: “Berikanlah upah pekerja sebelum keringatnya kering.”

4. Gadai (Ar-Rahn)

Ar-Rahn adalah kegiatan menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang menahan memeperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana dapat dijelaskan bahwa ar-rahn adalah semacam jaminan utang atau bisa disebut gadai.15

Landasan Hukum

Q.S. Al-Baqarah ayat 283:

ىذثلثكٱ دثثؤكيللمفك اضرعمبك مكلضلعمبك نكمثأك نمإثفك ةرضكوبلقممثك نرهكىرثفك ابرتثاكك ااودلجثتك مملكوك رضفكسك ىىلكعك ممتلنكل نإثوك

ۥهلتكنكمكىأك نكمثتلؤمٱ

...

“Jika kamu dalam perjalanan (dan bermu´amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barangtanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) ...”

Hadits Nabi saw:

يثضدثوهليك نممث امراعكطك ىركتكشما مكلثكسكوك هثيملكعك هلللا ىلثكصك يثكبثنثلا نثكأك اهكنمعك هلللا يكضثرك ةكسكئثاعك نمعك

دضيمدثحك نممث اعررمدث هلنكهكركوك لضجكأك ىلكإث

“Dari Aisyah ra berkata: Bahwa Rasulullah saw membeli makan dari seorang Yahudi dan menjaminkan kepadanya baju besi.”

5. Asuransi Syariah (Takaful)

Dalam kitab Undang-Undang (UU) Hukum Dagang pasal 246, asuransi atau pertanggungan adalah suatu perjanjian, yang mana seorang penanggung mengikat diri kepada seorang tertanggung dengan menerima premi, untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tentu.

Adapun asuransi syariah (Takaful) adalah, usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset, atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad yang sesuai dengan syariah. Tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulm (penganiayaan), risywah (suap), barang haram, dan maksiat.

Landasan Hukum Q.S. At-Taubah ayat 71:

رثككنمللمٱ نثعك نكومهكنميكوك فثورلعممكلمٱبث نكورلملأميك ضضعمبك ءلايكلثومأك ممهلضلعمبك تلنكىمثؤممللمٱوك نكونلمثؤممللمٱوك

هكلثكلٱ نثكإث هللثكلٱ ملهلملحكرميكسك ككئثوىكلاوأل وۥهللكوسلركوك هكلثكلٱ نكوعليطثيلوك ةكوىككزثكلٱ نكوتلؤميلوك ةكوىلكصثكلٱ نكومليقثيلوك

مريكثحك زريزثعك

“Dan orang-orang yang beriman, lelaki dan perempuan, sebagian mereka (adalah) menjadi penolong bagi sebagian yang lain. Mereka menyuruh (mengerjakan) yang ma´ruf, mencegah dari yang munkar, mendirikan shalat, menunaikan zakat dan mereka taat pada Allah dan Rasul-Nya. Mereka itu akan diberi rahmat oleh Allah; sesungguhnya Allah Maha Perkasa lagi Maha Bijaksana.”

6. Menabung di Bank Syariah

Menabung adalah tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seseorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan. Dalam Al-Qur’an terdapat ayat-ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik.16

Beberapa jenis tabungan di bank syariah diantaranya: 1) Giro

Simpanan pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, giro, dan surat perintah pengambilan lain atau dengan cara pemindahbukuan. Dalam prinsip syariah, nasabah yang membuka rekening giro berarti melakukan akad al-wadiah (titipan). Wadiah terbagi menjadi dua, wadiah yad al-amanah dan wadiah yad adh-dhamanah. Wadiah yad al-amanah adalah akad titipan yang dilakukan dengan kondisi penerima titipan (dalam hal ini bank) tidak wajib mengganti jika terjadi kerusakan. Sedangkan wadiah yad adh-dhamanah adalah titipan yang dilakukan dengan kondisi penerima titipan bertanggung jawab atas nilai dari uang yang dititipkan.17

2) Tabungan

Menurut UU Perbankan No. 10 Tahun 1998, tabungan adalah simpanan yang pada penarikannya hanya dapat dilakukan menurut syarat tertentu yang telah disepakati, namun tidak dapat ditarik dengan cek, giro atau alat lainnya yang dipersamakan dengan itu.

Adapun tabungan di bank syariah menerapkan akad wadiah yad ad-dhamanah. Jadi, tabungan ini tidak mendapatkan keuntungan, karena ia titipan dan dapat diambil sewaktu-waktu dengan dengan menggunakan buku tabungan atau media lain seperti kartu ATM.

3) Deposito

Deposito adalah sejenis produk investasi yang ditawarkan oleh bank kepada masyarakat. Kelebihan tabungan deposito adalah tingkat suku bunga bank yang diberikan lebih besar daripada produk tabungan biasa, namun uang yang telah disimpan hanya boleh ditarik nasabah setelah jangka waktu tertentu. Dalam deposito, bank syariah menerapkan akad mudharabah, nasabah (deposan) bertindak sebagai shahibul maal dan bank sebagai mudharib.

Landasan Hukum

Q.S. Al-Baqarah ayat 266:

اهكيفث هللك رلاهكنملا اهكتثحمتك نممث يرثجمتك بضانكعمأكوك لضيخثنك نممث ةرنثكجك هللك نكوكلتك نمأك ممكلدلحكأك دثلوكيكأك

تمقكركتكحمافك ررانك هثيفث رراصكعمإث اهكبكاصكأكفك ءلافكعكضل ةريثكرثثذل هللكوك رلبككثلما هلبكاصكأكوك تثاركمكثثكلا لثثكل نممث

نكورلكثكفكتكتك ممكللثكعكلك تثايكلا ملكللك هللثكلا نليثثبكيل ككلثذككك

...

“Apakah ada salah seorang di antara kamu yang ingin memiliki kebun kurma dan anggur yang mengalir di bawahnya sungai-sungai, di sana dia memiliki segala macam buah-buahan, kemudian datanglah masa tuanya sedangkan dia memiliki keturunan yang masih kecil-kecil

.”

Hadits Nabi saw:

“Sikap yang baik, penuh kasih sayang, dan berlaku hemat adalah sebagian dari dua puluh empat bagian kenabian.” (H.R. Tirmidzi)

“Termasuk dari kefaqihan seseorang adalah berhematnya dalam penghidupan.” (H.R. Ahmad)

2.4 Zakat dalam Kegiatan Ekonomi 1. Zakat Fitrah

Setiap menjelang Idul Fitri orang Islam diwajibkan membayar zakat fitrah sebanyak 1 sha’ (sekitar 3 kilogram) dari jenis makanan yang dikonsumsi sehari-hari. Hal ini ditegaskan dalam hadits yang berbunyi: “Rasulullah saw mewajibkan zakat fthri (berbuka bulan Ramadhan), sebanyak satu sha’ (3,1 liter) tamar atau gandum atas setiap muslim merdeka atau hamba, lelaki atau perempuan.“(H.R. Bukhari).18

Syarat-syarat zakat fitrah 1) Islam.

2) Merdeka (bukan budak, hamba sahaya).

3) Mempunyai kelebihan makanan atau harta dari yang diperlukan di hari raya dan malam hari raya.

Maksudnya mempunyai kelebihan dari yang diperlukan untuk dirinya sendiri dan orang-orang yang wajib ditanggung nafkahnya, pada malam dan siang hari raya. Baik kelebihan itu berupa makanan, harta benda atau nilai uang.

Dalam hadits dijelaskan: ”Barang siapa meminta-minta sedang ia mencukupi sesungguhnya ia memperbanyak api neraka (siksaan).“Para sahabat ketika itu bertanya “Apa yang dimaksud dengan mencukupi itu?” Jawab Rasulullah saw, “Artinya mencukupi baginya adalah sekedar cukup buat dia makan tengah hari dan malam hari.” (H.R. Abu Daud dan Ibnu Majah). Kelebihan harta yang dimaksud tentu saja bukan barang yang dipakai sehari-hari seperti rumah, perabotan dan lain-lain. Jadi tidak perlu menjual sesuatu untuk membayar zakat fitrah.

4) Menemui waktu wajib mengeluarkan zakat fitrah.

Artinya menemui sebagian dari bulan Ramadhan dan sebagian dari awalnya bulan Syawwal (malam hari raya).

2. Zakat Maal (Harta)

Zakat maal mencakup zakat hasil pertanian, zakat hasil pertambangan, zakat harta temuan (rikaz), zakat emas dan perak, zakat uang simpanan, zakat saham dan obligasi, zakat perniagaan, zakat profesi, serta zakat hasil ternak. Dan masing-masing jenis memiliki perhitungannya sendiri-sendiri.

1. Zakat Hasil Pertanian

Setiap tanaman yang merupakan makanan pokok dan dapat disimpan, menurut ulama Syafi’iyah, wajib dizakati.

Hukum Zakat Hasil Pertanian Menurut Para Ulama

Jumhur (mayoritas) ulama meluaskan zakat hasil pertanian ini pada tanaman lain yang memiliki ‘illah (sebab hukum) yang sama. Jumhur ulama berselisih pandangan mengenai ‘illah (sebab) zakat hasil pertanian. Imam Abu Hanifah berpendapat bahwa zakat hasil pertanian itu ada pada segala sesuatu yang ditanam baik hubub (biji-bijian), tsimar (buah-buahan) dan sayur-sayuran.

Imam Malik dan Imam Syafi’i berpendapat bahwa zakat hasil pertanian itu ada pada tanaman yang merupakan kebutuhan pokok dan dapat disimpan. Imam Ahmad berpendapat bahwa zakat hasil pertanian itu ada pada tanaman yang dapat disimpan dan ditakar. Ibnu Taimiyah berpendapat bahwa zakat hasil pertanian itu ada pada tanaman yang dapat disimpan.

Tiga pendapat terakhir ini yang dinilai lebih kuat. Sedangkan pendapat Abu Hanifah adalah pendapat yang lemah dengan alasan beberapa dalil berikut:

-

-

ىكهثوك تثاوكركضمخللما نثعك هلللأكسميك ملسو هيلع هللا ىلص ىثثبثنثكلا ىلكإث بكتككك هلنثكأك ذضاعكمل نمعك

للوقلبللما

:

ءرىمشك اهكيفث سكيملك لكاقكفك

Dari Mu’adz, ia menulis surat kepada Nabi shallallahu ‘alaihi wa sallam dan bertanya mengenai sayur-sayuran (apakah dikenai zakat). Nabi shallallahu ‘alaihi wa sallam bersabda, “Sayur-sayuran tidaklah dikenai zakat.” (H.R. Tirmidzi)

Hadits ini menunjukkan bahwa sayuran tidak dikenai kewajiban zakat.

:

لكوسلرك نثكأك لضبكجك نثبم ذثاعكملوك ىسكومل ىبثأك نمعك ةكدكرمبل ىبثأك نمعك ىيكحميك نثبم ةكحكلمطك نمعك

»:

.

بثيبثزثكلاوك ةثطكنمحثلماوك رثيعثشثكلا ةثعكبكرملكا فثانكصملكا هثذثهك نممث لثكإث ةثقكدكصثكلا ىفث اذكخلأمتك لك لكاقكوك م

رثممتثكلاوك

Dari Tholhah bin Yahya, dari Abu Burdah, dari Abu Musa dan Mu’adz bin Jabal berkata bahwa Rasulullah shallallahu ‘alaihi wa sallam mengutus keduanya ke Yaman dan memerintahkan kepada mereka untuk mengajarkan agama. Lalu beliau bersabda, “Janganlah menarik zakat selain pada empat komoditi: gandum kasar, gandum halus, kismis dan kurma.” (H.R. Baihaqi)

Hadits ini juga menunjukkan bahwa zakat hasil pertanian bukanlah untuk seluruh tanaman.

Akan tetapi, pendapat ulama Zhohiriyah yang menyatakan bahwa zakat hasil pertanian hanya terbatas pada empat komoditi tadi dapat disanggah dengan alasan ini: Bahwa empat komoditi yang disebutkan dalam hadits adalah makanan pokok yang ada pada saat itu.

Bagaimana mungkin ini hanya berlaku untuk makanan pokok seperti saat itu saja dan tidak berlaku untuk negeri lainnya? Karena syari’at tidaklah membuat ‘illah suatu hukum dengan nama semata, namun dilihat dari sifat atau ciri-cirinya. Pendapat Imam Syafi’i lebih cenderung digunakan, karena hadits-hadits yang telah disebutkan di atas memiliki ‘illah (sebab hukum) yang dapat ditarik di mana gandum, kurma dan kismis adalah makanan pokok di masa silam, karena menjadi suatu kebutuhan primer dan makanan tersebut bisa disimpan. Sehingga hal ini dapat diqiyaskan atau dianalogikan pada padi, gandum, jagung, sagu dan singkong yang memiliki ‘illah yang sama, yakni sama-sama komoditi.

Nis

ab Z akat Hasil P ertanian

Nishob zakat pertanian adalah 5 wasaq. Dalil yang mendukung pendapat jumhur adalah hadits:

ةرقكدكصك قضسلومأك سثممخك نكودل امكيفث سكيملكوك

“Tidak ada zakat bagi tanaman di bawah 5 wasaq.” (H.R. Bukhari)

1 wasaq = 60 sho’

Lalu bagaimana konversi nisab zakat ini ke timbangan (kg)?

Taruhlah jika kita menganggap 1 sho’ sama dengan 2,4 kg, maka nishob zakat tanaman = 5 wasaq x 60 sho’ x 2,4 kg = 720 kg. Dari sini dapat ditarik kesimpulan, jika hasil pertanian telah melampaui 1 ton (1000 kg), maka sudah terkena wajib zakat.

Kadar Zakat Hasil Pertanian

Jika tanaman diairi dengan air hujan atau dengan air sungai tanpa ada biaya yang dikeluarkan atau bahkan tanaman tersebut tidak membutuhkan air, dikenai zakat sebesar 10 %. Sedangkan jika tanaman diairi dengan air yang memerlukan biaya untuk pengairan misalnya membutuhkan pompa untuk menarik air dari sumbernya, maka dikenai zakat sebesar 5%.

Dalil yang menunjukkan hal ini adalah hadits Nabi saw yang diriwayatkan dari Ibnu ‘Umar:

رثشمعللما فلصمنث حثضمنثكلابث ىكقثسل امكوك ، رلشمعللما ايثررثثكعك نكاكك ومأك نلويلعللماوك ءلامكسثكلا تثقكسك امكيفث

“Tanaman yang diairi dengan air hujan atau dengan mata air atau dengan air tada hujan, maka dikenai zakat 1/10 (10%). Sedangkan tanaman yang diairi dengan mengeluarkan biaya, maka dikenai zakat 1/20 (5%).” (H.R Bukhari dan Muslim)192) Zakat Hasil Pertambangan

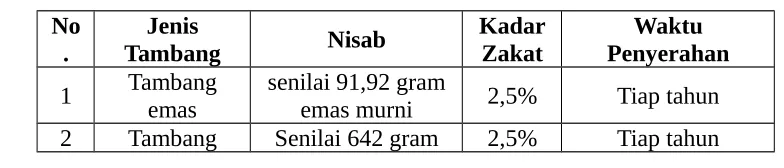

Zakat Hasil Tambang (Ma'din) dikeluarkan untuk setiap barang hasil dari penambangan yang dilakukan. Hasil tambang tidak disyaratkan haul, zakatnya wajib dibayar ketika barang itu telah digali. Hal ini mengingat bahwa haul disyaratkan untuk menjamin perkembangan harta, sedang dalam hal ini perkembangan tersebut telah terjadi sekaligus, seperti dalam zakat tanaman.

Tabel Zakat Tambang20

No .

Jenis

Tambang Nisab

Kadar Zakat

Waktu Penyerahan 1 Tambangemas senilai 91,92 gramemas murni 2,5% Tiap tahun 2 Tambang Senilai 642 gram 2,5% Tiap tahun

perak perak

3

Tambang selain emas

dan perak, seperti: platina, besi,

timah, tembaga, dsb.

Senilai nisab emas 2,5% Ketika memperoleh

4

Tambang batu-batuan,

seperti batu bara, marmer,

dsb.

Senilai nisab emas 2,5 Kg Ketika memperoleh

5 minyak gasTambang Senilai nisab emas 2,5 Kg Ketika memperoleh

Landasan Hukum

Q.S. At-Taubah ayat 103:

هللثكلاوك ممهللك نرككسك ككتكالكصك نثكإث ممهثيملكعك لثثصكوك اهكبث ممهثيكثثزكتلوك ممهلرلهثثطكتل ةرقكدكصك ممهثلثاوكممأك نممث ذمخل

مريلثعك عريمثسك

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.”

3) Zakat Barang Temuan (Rikaz)

Zakat Barang Temuan (Rikaz) wajib dikeluarkan untuk barang yang ditemukan terpendam di dalam tanah, atau yang biasa disebut dengan harta karun. Zakat barang temuan tidak mensyaratkan baik haul (lama penyimpanan) maupun nisab (jumlah minimal untuk terkena kewajiban zakat), sementara kadar zakatnya adalah sebesar seperlima atau 20% dari jumlah harta yang ditemukan.

Jadi setiap mendapatkan harta temuan berapapun besarnya, wajib dikeluarkan zakatnya sebesar seperlima dari besar total harta tersebut. Landasan Hukum

Dari Abu Hurairah r.a., bahwa Rasulullah s.a.w. bersabda: " .. dan pada rikaz (diwajibkan zakatnya) satu perlima. " (H.R. Bukhari)21

4) Zakat Emas dan Perak

Adapun nisab emas sebesar 20 Dinar emas (85 gram), dengan haul selama satu tahun dan kadar 2,5%. Artinya bila seorang muslim memiliki emas sebesar setidaknya 20 Dinar emas (85 gram) selama satu tahun ia wajib membayar zakat sebesar 2,5% dari jumlah emasnya tersebut.

Sedangkan nisab perak adalah 200 Dirham (595 gram), haul selama satu tahun dan kadar 2,5% atau sekurang kurangnya 5 Dirham. Adapun tatacara perhitungannya sama dengan zakat emas.22

S

yarat-syarat Zakat Emas dan Perak 1. Islam.

2. Merdeka. 3. Milik sendiri. 4. Cukup nisabnya. 5. Cukup haul (setahun). Landasan Hukum Q.S. At-Taubah ayat 34:

مضيلثأك بضاذكعكبث ممهلرمشثثبكفك هثلثكلا لثيبثسك يفث اهكنكوقلفثنميل الكوك ةكضثكفثلماوك بكهكذثكلا نكوزلنثكميك نكيذثلثكاوك

“Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih.”

Hadits Nabi saw:

هللك تمحكفثصل ةثمكايكقثلا مكوميك نكاكك اذكإث لثكإث اهكقثكحك اهكنممث يدثثؤكيل لك ةضضثكفث لكوك بضهكذك بثحثاصك نممث امك

امكلثككل ،هلرلهمظكوك هلبلنمجكوك هلتلهكبمجك اهكبث ىوككميلفك ،مكنثكهكجك رثانك يفث اهكيملكعك يكمثحمألفك ،رضانك نممث حلئثافكصك

ىلكإث امثكإث هللكيمبثسك ىركيكفك ،ةضنكسك فكلمأك نكيمسثممخك هلرلادكقممث ناكك مضوميك يفث هثيملكإث تمدكيمعثأل تمدكرلبك

رثانثكلا ىلكإث امثكإثوك ،ةثنثكجكلا

“Siapa saja yang memiliki emas atau perak tapi tidak mengeluarkan zakatnya melainkan pada hari kiamat nanti akan disepuh untuknya lempengan dari api neraka, lalu dipanaskan dalam api neraka Jahannam, lalu disetrika dahi, rusuk dan punggungnya dengan lempengan tersebut. Setiap kali dingin akan disepuh lagi dan disetrikakan kembali kepadanya pada hari yang ukurannya sama dengan lima puluh ribu tahun. Kemudian

ia melihat tempat kembalinya apakah ke surga atau ke neraka.”

(H.R. Muslim)

ءرىمشك مضهكرمدث ىمتكئكامث نممث لثكقكأك ىفث لكوك ءرىمشك بثهكذثكلا نكمث لراقكثممث نكيرثشمعث نممث لثكقكأك ىفث لكوك

“Tidak ada zakat jika emas kurang dari 20 mitsqol dan tidak ada zakat jika kurang dari 200 dirham.” (H.R. Ad-Daruquthni)

5) Zakat Uang Simpanan

Banyak urusan bisnis yang menggunakan mata uang sebagai alat pertukarannya. Yang dimaksud uang simpanan di sini adalah, segala uang yang disimpan, baik itu uang pribadi, tabungan, atau deposito.

Syarat zakat uang simpanan 1. Islam.

2. Merdeka. 3. Milik sendiri. 4. Cukup haul. 5. Cukup nisab. Landasan Hukum Hadits Nabi saw:

“Sayidina Ali telah meriwayatkan bahwa Nabi saw bersabda: Apabila kamu mempunyai (uang simpanan) 200 dirham dan telah cukup haul (genap setahun), maka diwajbkan zakatnya 5 dirham. Dan tidak diwajibka mengeluarkan zakat (emas) kecuali kamu mempunyai 20 dinar. Dan apabila kamu memiliki 20 dinar dan telah cukup setahun, maka diwajibkan zakatnya setengah dinar. Demikian juga kadarnya jika nilainya bertambah, dan tidak diwajibkan zakat suatu harta kecuali genap setahun”. (H.R. Abu Daud)23

6) Zakat Saham dan Obligasi

Saham adalah hak pemilikan tertentu atas kekayaan suatu perseroan terbatas (PT) atau atas penunjukan saham tertentu. Setiap saham merupakan bagian yang sama atas kekayaan itu. Sedangkan obligasi adalah surat berharga (semacam cek) yang berisi pengakuan bahwa bank, perusahaan, atau pemerintah berhutang kepada pembawanya (pemegang obligasi) dengan keuntungan tertentu.

Saham dan Obligasi adalah surat berharga yang berlaku dalam transaksi-transaksi perdagangan khusus yang disebut BURSA EFEK. Cara

menghitung zakat saham dan obligasi adalah 2,5 % atas jumlah terendah dari semua saham atau obligasi yang dimiliki selama setahun, setelah dikurangi atau dikeluarkan pinjaman untuk membeli saham (jika ada). Dalil dan Syarat-syarat Zakat Saham dan Obligasi

Dalil dan syarat-syarat mengeluarkan zakat saham atau obligasi sama seperti dalil dan syarat zakat uang simpanan diatas.24

7) Zakat Perniagaan

Zakat Perniagaan (dalam hukum islam dinamakan dengan zakat tijarah) adalah zakat yang dikeluarkan atas kepemilikan harta yang

diperuntukkan untuk jual-beli. Zakat ini dikenakan kepada perniagaan yang diusahakan baik secara perorangan maupun perserikatan (CV, PT, Koperasi dan sebagainya).

Syarat dan Ketentuan Zakat Perniagaan

Syarat dan ketentuan zakat perniagaan, termasuk nisab dan haul mengikuti ketentuan zakat emas.25

Landasan Hukum Hadits Nabi saw:

"Rasulullah SAW memerintahkan kami agar mengeluarkan zakat dari semua yang kami persiapkan untuk berdagang." (H.R. Abu Dawud)

8) Zakat Profesi

Zakat Profesi adalah zakat yang dikeluarkan dari penghasilan profesi (hasil profesi) bila telah mencapai nisab. Profesi tersebut misalnya pegawai negeri atau swasta, konsultan, dokter, notaris, akuntan, artis, dan wiraswasta. Imam Ar-Razi berpendapat, bahwa “hasil usaha” meliputi semua harta dalam konsep menyeluruh yang dihasilkan oleh kegiatan atau aktivitas manusia.

Sejarah Zakat Profesi

Zakat profesi adalah masalah baru, tidak pernah ada dalam sepanjang sejarah Islam sejak masa Rasulullah SAW hingga tahun 60-an akhir pada abad ke-20 yang lalu, ketika mulai muncul gagasan zakat profesi ini. Penggagas zakat profesi adalah Syeikh Yusuf Qaradhawi dalam kitabnya

Fiqh Az-Zakah, yang cetakan pertamanya terbit tahun 1969.

24 Ibid

Kajian dan praktik zakat profesi mulai marak di Indonesia kira-kira sejak tahun 90-an akhir dan awal tahun 2000-an. Khususnya setelah kitab Yusuf Qaradhawi tersebut diterjemahkan ke dalam bahasa Indonesia oleh Didin Hafidhuddin dengan judul Fikih Zakat yang terbit tahun 1999.

Sejak saat itu zakat profesi mulai banyak diterapkan oleh lembaga pengelola zakat di Indonesia, baik BAZ (badan amil zakat) milik pemerintah, baik BASDA atau BASNAZ, maupun LAZ (lembaga amil zakat) milik swasta, seperti PKPU, Dompet Dhuafa, dan sebagainya.

Hukum Zakat Profesi

Terdapat khilafiyah (perbedaan pendapat) di kalangan ulama ataupun lembaga dakwah/fatwa dalam masalah zakat profesi. Ada sebagian yang membolehkan zakat profesi, seperti Syeikh Abdul Wahhab Khallaf, Syeikh Abu Zahrah, Yusuf Qaradhawi, Prof. Didin Hafidhuddin, Quraisy Syihab, Majelis Tarjih Muhammadiyah, MUI (Majelis Ulama Indonesia).

Namun ada pula sebagian yang tidak setuju dan tidak membolehkan zakat profesi, dengan alasan utama bahwa zakat profesi tidak pernah dicontohkan oleh Nabi saw. Mereka misalnya Dr. Wahbah Az Zuhaili, Prof. Ali As Salus, Syeikh Bin Baz, Syeikh Muhammad bin Shaleh Utsaimin, Hai`ah Kibaril Ulama, Dewan Hisbah PERSIS, dan juga Bahtsul Masail NU.26

Syarat Zakat Profesi 1. Islam.

2. Merdeka. 3. Milik Sendiri.

4. Hasil usaha yang baik sebagai sumber zakat.

Hasil usaha tersebut termasuk pendapatan, yang terdiri dari kumpulan Honor, Gaji, Bonus, Komisi, Pemberian, pendapatan profesional, Hasil sewa dan sebagainya. Para Fuqoha menerangkan bahwa semua pendapatan tersebut sebagai “Mal Mustafad” yaitu perolehan baru yang termasuk dalam sumber harta yang dikenakan zakat.

Nisab dan Haul Zakat Profesi

Ketentuan zakat profesi, yakni nisab, haul dan kadar zakat mengikuti ketentuan zakat emas.

Landasan Hukum

Q.S. Al-Baqarah ayat 267:

ممتلبمسككك امك تثابكيثثطك نممث اوقلفثنمأك اونلمكآ نكيذثلثكا اهكيثلأك ايك

...

“Wahai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik …”Q.S. Adz-Dzariyat ayat 19:

مثومرلحممكلماوك لثئثاسثكللث قثرحك ممهثلثاوكممأك ىفثوك

“Dan pada harta-harta mereka, ada hak untuk orang miskin yang meminta dan orang miskin yang menahan diri (daripada meminta).”

9) Zakat Hasil Ternak

Hasil ternak yang wajib dizakati meliputi unta, sapi, kerbau dan kambing.

Syarat-syarat Zakat Binatang Ternak 1. Islam.

2. Merdeka. 3. Milik sendiri. 4. Cukup nisab. 5. Cukup haul.

Telah dimiliki selama satu tahun. Dijelaskan dalam Hadist: "Tidaklah wajib zakat pada harta seseorang sebelum satu tahun dimilikinya." (H.R. Ad-Daruquthni)

6. Digembalakan dirumput (tidak dipakai untuk bekerja).

Binatang yang dipakai membajak sawah atau menarik gerobak tidak wajib dikenakan zakat. Ditegaskan oleh Nabi Muhammad saw:

"Tidaklah ada zakat bagi sapi yang dipakai bekerja." (H.R. Abu Daud dan Daruquthni)

Nisab Binatang-binatang Ternak

Nisab (jumlah unta) Kadar wajib zakat

5-9 ekor 1 kambing (syah)

15-19 ekor 3 kambing

20-24 ekor 4 kambing

25-35 ekor 1 bintu makhod (unta betina berumur 1 tahun)

36-45 ekor 1 bintu labun (unta betina berumur 2 tahun)

46-60 ekor 1 hiqqoh (unta betina berumur 3 tahun)

61-75 ekor 1 jadza’ah (unta betina berumur 4 tahun)

76-90 ekor 2 bintu labun (unta betina berumur 2 tahun)

91-120 ekor 2 hiqqoh (unta betina berumur 3 tahun)

121 ekor ke atas setiap kelipatan 40: 1 bintu labun, setiap kelipatan 50: 1 hiqqoh

1. Unta

2. Sapi

Nisab (jumlah sapi) Kadar wajib zakat

40-59 ekor 1 musinnah (sapi betina berumur 2 tahun)

60-69 ekor 2 tabi’

70-79 ekor 1 musinnah dan 1 tabi’

80-89 ekor 2 musinnah

90-99 ekor 3 tabi’

100-109 ekor 2 tabi’ dan 1musinnah

110-119 ekor 2 musinnah dan 1 tabi’

120 ke atas setiap 30 ekor: 1 tabi’ atau tabi’ah, setiap 40 ekor: 1 musinnah

3. Kambing

Nisab (jumlah

kambing) Kadar wajib zakat

40-120 ekor 1 kambing dari jenis domba yang berumur 1 tahun atau 1 kambing dari jenis ma’iz yang berumur 2 tahun

121-200 ekor 2 kambing

401 ke atas setiap kelipatan seratus bertambah 1 kambing sebagai wajib zakat

Landasan Hukum Hadits Nabi saw:

ةراشك ةضئكامثوك نكيرثشمعث ىلكإث نكيعثبكرمأك تمنكاكك اذكإث اهكتثمكئثاسك ىفث مثنكغكلما ةثقكدكصك ىفثوك

“Mengenai zakat pada kambing yang digembalakan (dan diternakkan) jika telah mencapai 40-120 ekor dikenai zakat 1 ekor kambing.” (H.R. Bukhari)

ا ىنثثكعكبك

-

-

ةرركقكبك نكيثثلكثك لثثكل نممث ذكخلآ نمأك ىنثركمكأكفك نثمكيكلما ىلكإث ملسو هيلع هللا ىلص ىثلبثنثكل

ةرنثكسثمل نكيعثبكرمأك لثثكل نممثوك ةرعكيبثتك ومأك اعريبثتك

“Nabi shallallahu ‘alaihi wa sallam memerintahkanku untuk mengambil dari setiap 30 ekor sapi ada zakat dengan kadar 1 ekor tabi’ (sapi jantan umur satu tahun) atau tabi’ah (sapi betina umur satu tahun) dan setiap 40 ekor sapi ada zakat dengan kadar 1 ekor musinnah (sapi berumur dua tahun).” (H.R. Tirmidzi)27

BAB III PENUTUP

3.1 Kesimpulan

Dari berbagai uraian yang ada dan berdasarkan data yang diperoleh, serta dari hasil pembahasan dalam penulisan makalah ini, maka pemakalah dapat mengambil kesimpulan sebagai berikut:

1. Kegiatan ekonomi adalah seluruh pekerjaan atau usaha yang dilakukan manusia untuk memenuhi kebutuhan hidupnya, yang terdiri dari kegiatan produksi, kegiatan distribusi, dan kegiatan konsumsi.

2. Pelaku ekonomi dapat dibedakan menjadi empat macam, yaitu rumah tangga, masyarakat, perusahaan, dan negara.

3. Bentuk-bentuk kegiatan ekonomi berbasis syariah diantaranya seperti bagi hasil, jual-beli, sewa-menyewa, gadai, asuransi, dan menabung di bank.

4. Zakat dibagi menjadi dua, yaitu zakat fitrah dan zakat maal.

5. Zakat maal dibagi menjadi sembilan macam, yaitu zakat hasil pertanian, hasil pertambangan, harta temuan (rikaz), zakat emas dan perak, zakat uang simpanan, zakat saham dan obligasi, zakat perniagaan, zakat profesi, serta zakat hasil ternak.

3.2 Saran

Dari hasil pembahasan yang telah diuraikan oleh pemakalah diatas, maka pemakalah menghimbau kepada segenap khalayak sekalian, untuk menunaikan zakat. Baik itu zakat fitrah ataupun zakat maal, karena hal ini telah dijelaskan dalam Al-Qur’an dan Hadits.

DAFTAR PUSTAKA

Syafi’i Antonio, Muhammad, (2001), BANK SYARIAH dari Teori ke Praktik,

Gema Insani, Jakarta.

Sudarsono, Heri, (2012), BANK DAN LEMBAGA KEUANGAN SYARIAH Deskripsi dan Ilustrasi, Ekonisia, Yogyakarta.